インドオレオケミカル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドオレオケミカル市場分析

インドオレオケミカル市場規模は2025年に13億6,000万米ドルと評価され、2026年の14億1,000万米ドルから2031年には17億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.89%です。インドオレオケミカル市場はエネルギー政策と特殊化学品需要の交差点に位置しており、E20エタノール混合義務化が石鹸メーカー向け脂肪酸メチルエステルの供給を逼迫させる一方、ヒマシ油の優位性が他に類を見ない原料上の競争優位を確保しています。パーソナルケア分野における並行したプレミアム化の波が中間留分脂肪族アルコールの使用量を増加させ、統合型植物油精製業者が物流コストを削減しトレーサビリティを向上させています。インドオレオケミカル市場は現在、希少なパーム系原料と増加する大豆・ヒマシ代替原料のバランスを取りながら、垂直統合プレイヤーを優遇し、パーム価格急騰にさらされるコモディティ製剤業者を不利な立場に置いています。特殊化学品への旺盛な外国直接投資流入が国内設備増強の下限を引き上げ、2031年までのインドオレオケミカル市場の安定的な拡大を支えています。

レポートの主要ポイント

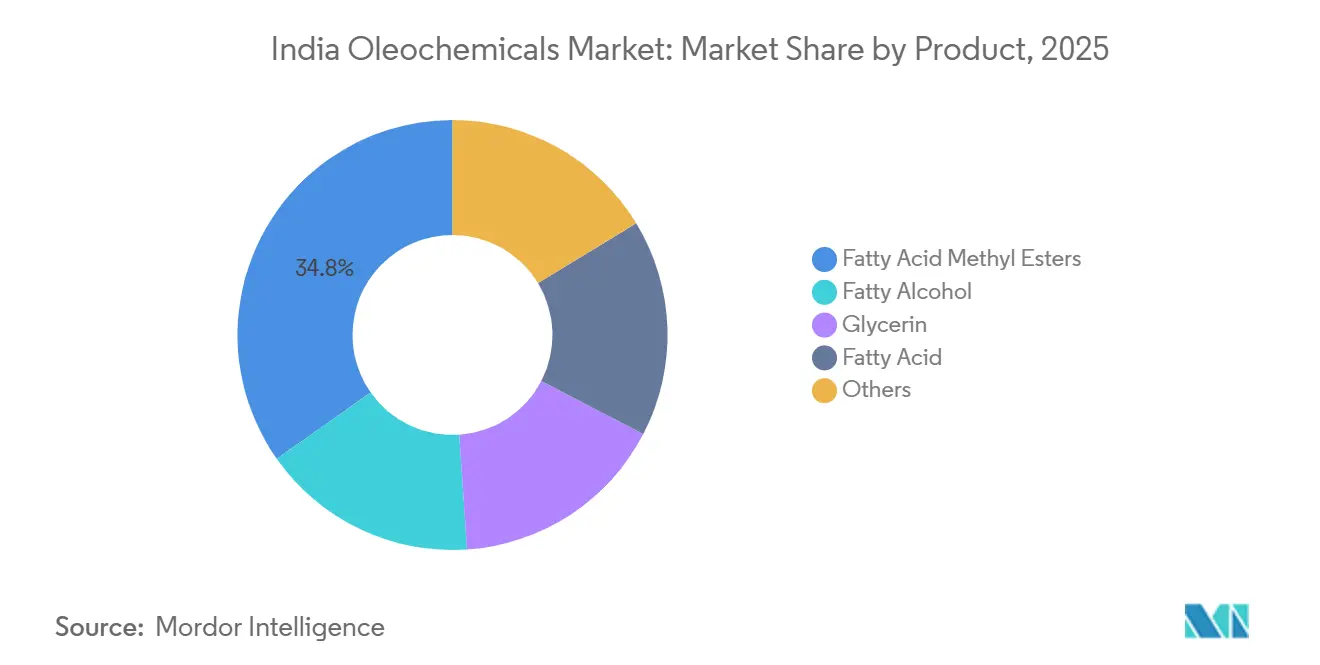

- 製品別では、脂肪酸メチルエステルが2025年のインドオレオケミカル市場シェアの34.76%を占めてトップとなり、脂肪族アルコールは2031年までに4.66%のCAGRで成長すると予測されています。

- 用途別では、石鹸・洗剤が2025年のインドオレオケミカル市場規模の38.92%のシェアを獲得し、医薬品・パーソナルケアは2031年までに4.82%のCAGRで拡大しています。

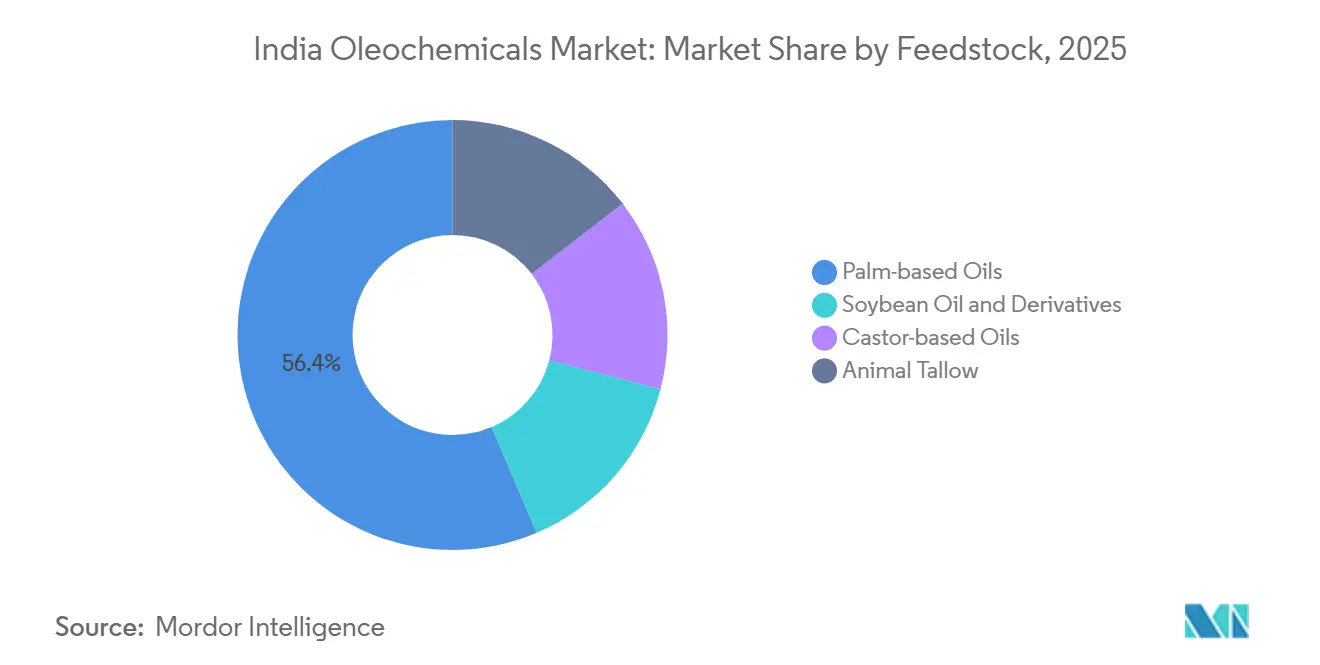

- 原料別では、パーム系油脂が2025年のインドオレオケミカル市場シェアの56.41%を支配しているものの、ヒマシ系油脂は2026年から2031年にかけて4.73%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドオレオケミカル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナルケア需要の急増 | +0.8% | 全国、都市部メトロクラスター | 中期(2〜4年) |

| バイオディーゼルおよび再生可能化学品に関する義務化 | +1.2% | 全国、E20展開を軸として | 短期(2年以内) |

| 包装食品加工の拡大 | +0.6% | 全国、グジャラート州・マハラシュトラ州・タミル・ナードゥ州が主導 | 中期(2〜4年) |

| 国内植物油精製の統合 | +0.5% | グジャラート州およびマハラシュトラ州の精製拠点 | 長期(4年以上) |

| 中国プラスワン調達のインドへのシフト | +0.4% | グジャラート州およびマハラシュトラ州の輸出志向型経済特区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーソナルケア需要の急増

パーソナルケア分野の急成長により、フォーミュレーターがクリーンラベル要件を満たすためにサルフェートを代替するにつれ、C12-C14脂肪アルコールへの新たな需要が生まれている。インド標準局は2025年にIS 4707を改訂し、重金属の上限値を設定するとともにpH範囲を厳格化したことで、中小ブランドはRSPO準拠の原料を認定取得する必要に迫られている[1]インド標準局、「IS 4707:2025改訂」、bis.gov.in。Croda Indiaのダヘジ工場は2026年3月に稼働を開始し、EXCiPACT認証エステルを供給しており、15〜20%のプレミアム価格で販売されていることから、高品質原料への持続的な需要が示されている。地方中核都市(ティア2・ティア3都市)における可処分所得の上昇が一人当たり消費量を押し上げる一方、国際ブランドはインドのコスト競争力を活用して認証済みオレオケミカルを輸出している。インドオレオケミカル市場は、したがって、準拠グレードがコモディティ原料を代替することで数量のみならず価値においても拡大しており、中期的なCAGRを0.8%ポイント押し上げる要因となっている。

バイオディーゼルおよび再生可能化学品に関する義務化

2026年4月はE20エタノール混合の運用開始を画する節目であり、脂肪酸メチルエステルが界面活性剤プールからバイオディーゼルへと転用されている。Universal Biofuelsはすでにカキナダに年間8,000万ガロン規模のプラントを稼働させており、2024年には石油販売会社向けに1億3百ミリオン米ドルの納入契約を締結し、2025〜2026年にはさらに多くの数量が予定されている[2]Aemetis、「Universal Biofuels、供給契約を受注」、aemetis.com。バイオディーゼル使用量が1%ポイント上昇するごとに、メチルエステルが約5万〜6万トン減少し、洗剤における脂肪アルコール代替を促す価格スプレッドが生じる。この短期的な需給逼迫がインドオレオケミカル市場のCAGRに1.2%ポイントを上乗せし、メチルエステルと脂肪酸の間で柔軟に生産を切り替えられる統合型精製業者に恩恵をもたらしている。

包装食品加工の拡大

インドの加工食品メーカーは、特に流通過程での腐敗リスクが依然として高いベーカリーや冷凍パラタにおいて、賞味期限延長を目的としたモノグリセリドおよびジグリセリドの採用を拡大している。純度90%以上の蒸留モノグリセリドは、デンプンの老化を2〜3日遅延させる効果があり、分散型流通チャネルにとって極めて重要な利点となっている。Spell Organicsなどの国内サプライヤーは、米国でのGRAS(一般的に安全と認められた物質)承認および欧州連合(EU)の認可を背景に、E471グレードの原料を5大陸に輸出している。コールドチェーンインフラの整備が進むにつれ、川下需要は少なくともインドオレオケミカル市場の平均と同水準で拡大し、予測CAGRに0.6%ポイントを加算する。

国内植物油精製の統合

粗製に対する20%、精製食用油に対する32.5%という輸入関税の格差が国内での搾油を促進し、精製業者は脂肪酸やトコフェロールへの転換が可能な酸性油ストリームを自社内で確保できるようになっている。Adani Wilmarのハリヤーナー州複合施設(投資額1,300クロール・インドルピー、約1億5千6百ミリオン米ドル)は、精製とオレオケミカル生産を統合し、物流コストの削減とトレーサビリティの向上を実現している。Fairchem Organicsは酸性油廃棄物をダイマー酸およびイソステアリン酸に転換し、コモディティ脂肪酸に対して3桁ドルのプレミアムを獲得している。インドオレオケミカル市場は、こうした国内原料ループによってレジリエンスを高めており、長期的なCAGRを0.5%ポイント押し上げる効果をもたらしている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーム油価格の変動 | -0.3% | 全国、パーム依存型製剤業者 | 短期(2年以内) |

| コスト競争力のある石油化学代替品 | -0.2% | コモディティ石鹸・洗剤クラスター | 中期(2〜4年) |

| 高純度エステルの輸入依存 | -0.2% | 医薬品グレードおよび化粧品サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーム油価格の変動

パーム系油脂は2025年の原料シェアの56.41%を占めていたが、マレーシアおよびインドネシアが国内バイオディーゼル向けに供給を転用したことで、輸入量は710万トンと15年ぶりの低水準に落ち込んだ。パーム誘導体に依存する石鹸・洗剤メーカーは、2025〜2026年の価格急騰期にEBITDAマージンが200〜300ベーシスポイント(bps)圧縮された。大豆油への代替がある程度のヘッジ効果をもたらすものの、アルゼンチンの輸出政策や南米の気象条件が新たなボラティリティを加えている。この純粋な下押し圧力は、インドオレオケミカル市場のCAGRから0.3%ポイントを削減する。

コスト競争力のある石油化学代替品

原油価格が1バレル70米ドルを下回ると、直鎖アルキルベンゼンスルホン酸塩および合成脂肪アルコールがバイオベース原料を15%超の価格差でアンダーカットする。大衆向け洗剤ブランドは、したがって、バイオルートと石油化学ルートを切り替えることで脂肪アルコールの需要拡大にボトルネックをもたらす。この柔軟性は、原料スプレッドが拡大する中期的な時間軸において、インドオレオケミカル市場のCAGRから0.2%ポイントを削減する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:脂肪族アルコールがサルフェートフリーシフトでメチルエステルを上回る

脂肪酸メチルエステルは2025年のインドオレオケミカル市場規模の34.76%のシェアを占めていましたが、洗剤メーカーが中間留分の配合量を10%増加させるにつれ、脂肪族アルコールの金額は予測期間(2026年〜2031年)に4.66%のCAGRでより速く上昇するでしょう。GodrejのINR 750クロール(約9,000万米ドル)の拡張は脂肪族アルコール生産量を2倍にし、特殊品能力を4倍にして、15〜20%のプレミアム価格が付くサルフェートフリーシャンプーを標的としています。VVFのタロジャ工場はアジア最大であり、90カ国への輸出においてインドオレオケミカル市場シェアを強化しています。

コモディティグリセリンは中国からの貨物が1トン620〜680米ドルで到着するため供給過剰に直面しており、GodrejはUSPグレードの製品に軸足を移し、価格スプレッドが依然として強固な分野に注力しています。Fairchemが酸性油廃棄物から加工するダイマー酸やイソステアリン酸などの特殊脂肪酸は、コモディティ脂肪酸に対して50〜100%のプレミアムを獲得し、パーム価格変動からマージンを守っています。

用途別:コンプライアンス強化により医薬品・パーソナルケアが加速

石鹸・洗剤は2025年のインドオレオケミカル市場シェアの38.92%を提供しましたが、IS 4707:2025の重金属およびpH制限が認定原料を優遇することで、医薬品・パーソナルケアは2031年までに4.82%のCAGRで成長しています。Crodaのダヘジ工場はゼロ液体排出を実現し、EXCiPACT認定エステルを15〜20%の上乗せ価格で販売しており、高い基準がプレミアム価格設定を可能にすることを示しています。食品・飲料セグメントはE471乳化剤を活用してパン類の賞味期限を延長し、Spell Organicsから5大陸への輸出に支えられています。ポリマーは規模は小さいものの成長が速く、Balrampur Chini Millsの将来のPLAプラントがFine Organic Industriesにおけるスリップ剤の成長と連動しています。

原料別:パーム輸入の逼迫によりヒマシ誘導体が台頭

パーム系油脂は2025年に原料シェアの56.41%を支配していましたが、マレーシアおよびインドネシアの価格上昇と国内バイオディーゼル義務化によるパーム在庫の転用により、インドのパーム油輸入量は2025〜26年度に710万トンという15年ぶりの低水準に落ち込み、加工業者は大豆油への代替を余儀なくされました。第2位の原料である大豆油および誘導体は、インドが西アフリカ産地(トーゴ、ニジェール、ベナン)から輸入する国内大豆輸入量の増加と、後発開発途上国スキームによる無関税恩恵から利益を得ています。

ヒマシ系油脂は2031年までに4.73%のCAGRで拡大し、原料の中で最も速い成長を示すでしょう。これはインドが世界のヒマシ油供給量の90%以上を供給するという独自の地位を活用しています。グジャラート州は2025〜26年に136万5,000トンを生産し、インドの総栽培面積の80%を占め、全国生産量は176万トン(前年比11%増)に達しました。動物性獣脂は最小の原料セグメントであり、インドでは文化的・規制上の制約に直面していますが、輸出志向型施設における工業用脂肪酸および石鹸生産において依然として重要な役割を果たしています。

地理的分析

インドのオレオケミカル生産はグジャラート州とマハラシュトラ州に集中しており、統合型植物油精製所、港湾インフラ(カンドラ、ナヴァ・シェヴァ、ムンバイ)、化学品製造クラスターが原料から市場への近接性を生み出し、内陸部に比べて物流コストを8〜12%削減しています。グジャラート州のヒマシ栽培における優位性が、セバシン酸、リシノール酸、水素化ヒマシ油を中国、オランダ、米国、フランス、日本のグローバルバイヤーに供給するヒマシ誘導体エコシステムを支えています。マハラシュトラ州にはGodrej IndustriesのヴァリアA施設(GreenCoゴールド認定)、Fine Organic Industriesの7工場(アンベルナート、バドラプール、ドンビヴリ、パタルガンガ)、VVFのタロジャ脂肪族アルコール複合施設が立地し、国内FMCG(日用消費財)ブランドにサービスを提供し90カ国以上に輸出する特殊化学品回廊を形成しています。

アーンドラ・プラデーシュ州はバイオディーゼルの拠点として台頭しており、Universal Biofuelsがカキナダで年間8,000万ガロンのプラントを稼働させ、2024年に石油販売会社向けに1億300万米ドルの納入を確保し、酪農バイオガス、エタノール、持続可能な航空燃料への拡張を通じて年間2億ガロン超を計画しています。タミル・ナードゥ州とカルナータカ州には地域の石鹸、洗剤、食品加工クラスターにサービスを提供する小規模なオレオケミカルメーカーが立地していますが、グジャラート州とマハラシュトラ州にコスト優位性をもたらす原料統合と港湾アクセスを欠いています。

競合状況

インドオレオケミカル市場は中程度に分散しています。KLK OleoやAAKなどの多国籍企業が中国プラスワン需要を見据えてインドに注目しており、競争の熱を高めてコモディティセグメントのマージンを圧迫しています。バイオ触媒、連続フロー、再生可能エネルギーなどの持続可能なプロセス技術が、バイヤーが調達においてESG監査を組み込む中で勝者を差別化しています。

インドオレオケミカル産業リーダー

Godrej Industries Group

VVF ltd.

AWL Agri Business

3F Industries LTD.

Fairchem Organics Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Croda International Plcはアジア市場を対象として、インドのダヘジに製造施設を開設しました。施設の主な特徴には、ゼロ液体排出システム、RSPO認定オレオケミカル、拡大生産者責任プラスチックリサイクル基準への準拠が含まれます。

- 2025年8月:BN Holdings Ltd.は特殊品・オレオケミカルセクターへの参入を発表し、インドのグジャラート州カンドラ港近郊に製造施設を建設する計画を公表しました。

インドオレオケミカル市場レポートの調査範囲

オレオケミカルとは、再生可能な植物油(パーム、大豆)または動物性脂肪から誘導される化学化合物であり、石油系化学品に対する持続可能で生分解性の代替品として機能します。

インドオレオケミカル市場は、製品別、用途別、原料別に区分されています。製品別では、脂肪酸メチルエステル、脂肪族アルコール、グリセリン、脂肪酸、その他に区分されています。用途別では、医薬品・パーソナルケア、石鹸・洗剤、食品・飲料、ポリマー、その他に区分されています。原料別では、パーム系油脂、大豆油および誘導体、ヒマシ系油脂、動物性獣脂に区分されています。市場規模と予測は金額ベース(米ドル)で提供されています。

| 脂肪酸メチルエステル |

| 脂肪族アルコール |

| グリセリン |

| 脂肪酸 |

| その他 |

| 医薬品・パーソナルケア |

| 石鹸・洗剤 |

| 食品・飲料 |

| ポリマー |

| その他 |

| パーム系油脂 |

| 大豆油および誘導体 |

| ヒマシ系油脂 |

| 動物性獣脂 |

| 製品別 | 脂肪酸メチルエステル |

| 脂肪族アルコール | |

| グリセリン | |

| 脂肪酸 | |

| その他 | |

| 用途別 | 医薬品・パーソナルケア |

| 石鹸・洗剤 | |

| 食品・飲料 | |

| ポリマー | |

| その他 | |

| 原料別 | パーム系油脂 |

| 大豆油および誘導体 | |

| ヒマシ系油脂 | |

| 動物性獣脂 |

レポートで回答される主要な質問

2031年までのインドのオレオケミカルセクターの予測金額は?

インドオレオケミカル市場は2031年までに17億1,000万米ドルに達し、2026年から3.89%のCAGRで拡大すると予測されています。

E20エタノール混合義務化は国内オレオケミカル供給にどのような影響を与えますか?

2026年4月以降、脂肪酸メチルエステルをバイオディーゼルに転用し、石鹸・洗剤メーカー向けの供給を逼迫させ、原料価格を引き上げます。

2031年までに最も速く成長すると予想される製品カテゴリーはどれですか?

脂肪族アルコールは予測期間(2026年〜2031年)に4.66%のCAGRで上昇する見込みであり、サルフェートフリーのパーソナルケア製剤における使用量の増加に支えられています。

ヒマシ系誘導体が勢いを増している理由は何ですか?

インドは世界のヒマシ油生産量の90%以上を管理しており、国内生産者に安定したコスト優位性のある原料を提供し、ヒマシ誘導体の4.73%のCAGR(2026年〜2031年)を支えています。

最終更新日: