Größe und Marktanteil des indischen Oleochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Oleochemikalienmarkts durch Mordor Intelligence

Die Größe des indischen Oleochemikalienmarkts wurde im Jahr 2025 auf 1,36 Milliarden USD geschätzt und soll von 1,41 Milliarden USD im Jahr 2026 auf 1,71 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,89 % während des Prognosezeitraums (2026–2031). Der indische Oleochemikalienmarkt befindet sich an der Schnittstelle von Energiepolitik und Spezialchemikalienbedarf, wo das E20-Ethanolbeimischungsmandat das Angebot an Fettsäuremethylestern für Seifenhersteller verknappt, während die Dominanz von Rizinusöl einen Rohstoffvorteil sichert, der anderswo seinesgleichen sucht. Eine parallele Premiumisierungswelle in der Körperpflege steigert den Einsatz von mittelkettigen Fettalkoholen, während integrierte Pflanzenölraffinerien die Logistikkosten senken und die Rückverfolgbarkeit verbessern. Der indische Oleochemikalienmarkt balanciert nun knappe palmölbasierte Inputs gegen steigende Soja- und Rizinusalternativen aus und belohnt vertikal integrierte Akteure, während er Rohstoffformulierungsunternehmen benachteiligt, die Palmpreisschwankungen ausgesetzt sind. Starke ausländische Direktinvestitionen in Spezialchemikalien erhöhen zudem das Niveau der inländischen Kapazitätserweiterungen und unterstützen eine stetige Expansion des indischen Oleochemikalienmarkts bis 2031.

Wichtigste Erkenntnisse des Berichts

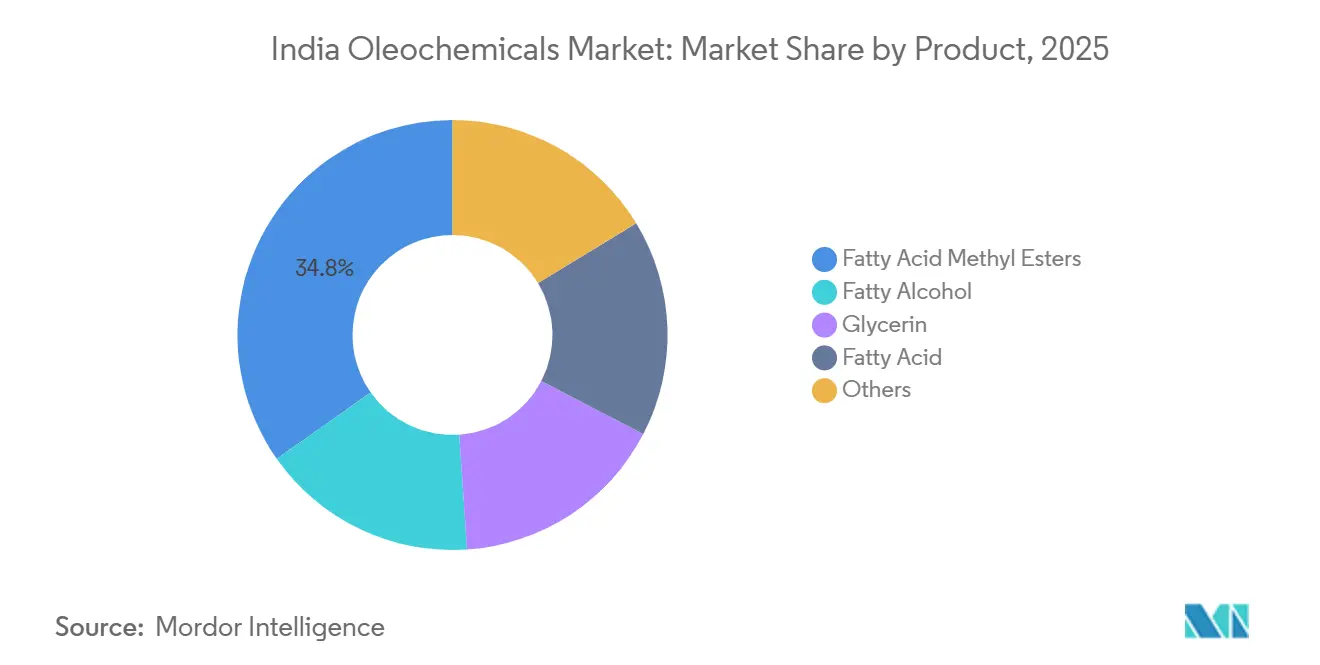

- Nach Produkt führten Fettsäuremethylester mit einem Marktanteil von 34,76 % am indischen Oleochemikalienmarkt im Jahr 2025, während Fettalkohole bis 2031 mit einem CAGR von 4,66 % wachsen sollen.

- Nach Anwendung entfielen auf Seifen und Waschmittel 38,92 % des Marktvolumens des indischen Oleochemikalienmarkts im Jahr 2025; Pharmazeutika und Körperpflege verzeichnen bis 2031 einen CAGR von 4,82 %.

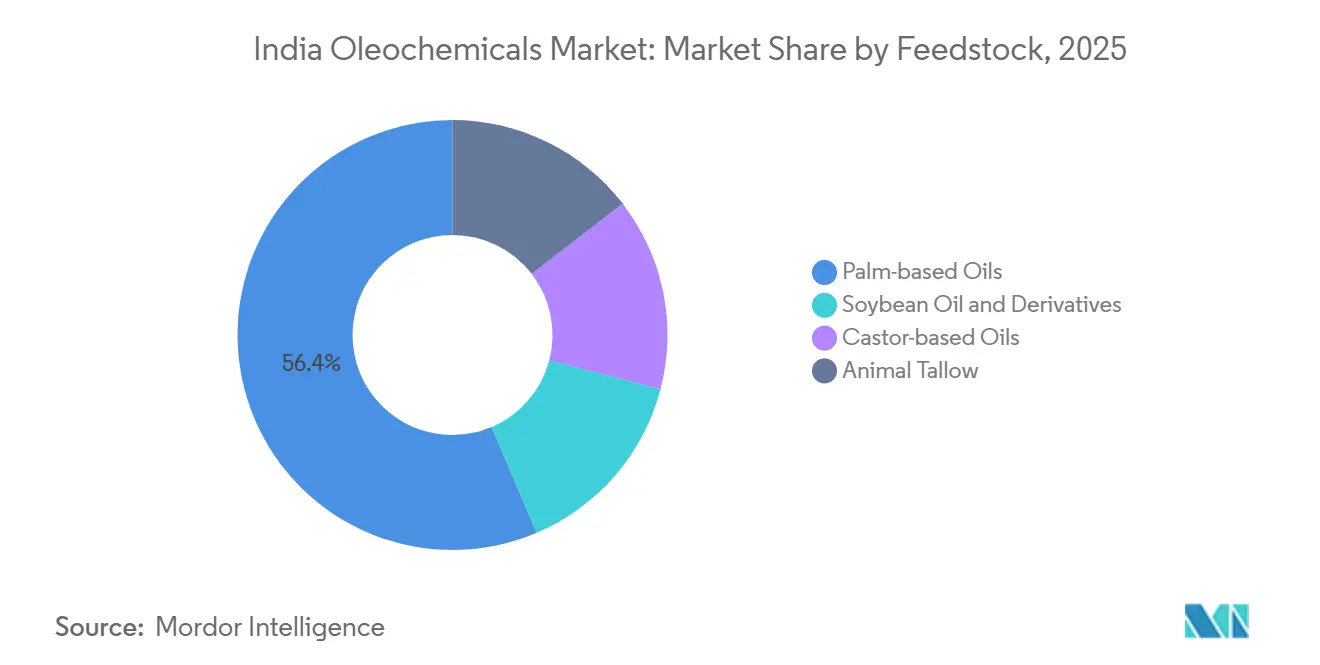

- Nach Rohstoff kontrollierten palmölbasierte Öle im Jahr 2025 einen Marktanteil von 56,41 % am indischen Oleochemikalienmarkt, während rizinusölbasierte Öle zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,73 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Oleochemikalienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Körperpflegeprodukten | +0.8% | National, städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Biodiesel- und Mandate für erneuerbare Chemikalien | +1.2% | National, verankert durch den E20-Rollout | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Verarbeitung verpackter Lebensmittel | +0.6% | National, angeführt von Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Integrierte inländische Pflanzenölraffination | +0.5% | Raffineriezentren in Gujarat und Maharashtra | Langfristig (≥ 4 Jahre) |

| China-plus-eins-Beschaffungsverlagerung nach Indien | +0.4% | Exportorientierte Sonderwirtschaftszonen in Gujarat und Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Körperpflegeprodukten

Der Aufschwung im Bereich Körperpflege lenkt neue Mengen in C12-C14-Fettalkohole, da Formulierer Sulfate ersetzen, um Clean-Label-Anforderungen zu erfüllen. Das Bureau of Indian Standards hat IS 4707 im Jahr 2025 aktualisiert, Schwermetallgrenzen festgelegt und pH-Bereiche verschärft, was kleinere Marken dazu zwingt, RSPO-konforme Inputs zu qualifizieren[1]Bureau of Indian Standards, "IS 4707:2025 Revision," bis.gov.in. Croda Indias Anlage in Dahej, die im März 2026 eröffnet wurde, liefert EXCiPACT-zertifizierte Ester, die mit einem Aufschlag von 15–20 % verkauft werden, was auf eine anhaltende Nachfrage nach hochwertigen Inputs hindeutet. Steigende verfügbare Einkommen in Städten der zweiten und dritten Kategorie erhöhen den Pro-Kopf-Verbrauch, während internationale Marken Indiens Kostenbasis nutzen, um zertifizierte Oleochemikalien zu exportieren. Der indische Oleochemikalien-Markt wächst daher nicht nur mengenmäßig, sondern auch wertmäßig, da konforme Qualitäten Rohstoffinputs verdrängen und einen mittelfristigen CAGR-Anstieg von 0,8 Prozentpunkten verstärken.

Biodiesel- und Mandate für erneuerbare Chemikalien

April 2026 markiert den operativen Start der E20-Ethanolbeimischung, die Fettsäuremethylester von Tensidpools in Biodiesel umleitet. Universal Biofuels betreibt bereits eine Anlage mit einer Kapazität von 80 Millionen Gallonen pro Jahr in Kakinada und hat im Jahr 2024 Lieferungen im Wert von 103 Millionen USD an Ölvermarktungsunternehmen gebucht, mit höheren Mengen für 2025–2026 geplant[2]Aemetis, "Universal Biofuels Awarded Supply Contracts," aemetis.com. Jeder Anstieg des Biodieselanteils um 1 Prozentpunkt entzieht dem Markt rund 50.000–60.000 Tonnen Methylester, was Preisspreads erzeugt, die die Substitution von Fettalkoholen in Waschmitteln begünstigen. Der kurzfristige Engpass fügt dem CAGR des indischen Oleochemikalien-Marktes 1,2 Prozentpunkte hinzu und belohnt integrierte Raffinerien, die zwischen Methylestern und Fettsäuren wechseln können.

Ausweitung der Verarbeitung verpackter Lebensmittel

Indiens Hersteller von verarbeiteten Lebensmitteln weiten die Verwendung von Mono- und Diglyceriden aus, um die Haltbarkeit zu verlängern, insbesondere bei Backwaren und tiefgekühlten Parathas, wo Verderb durch lange Transportwege nach wie vor ein Problem darstellt. Destilliertes Monoglycerid mit einer Reinheit von mindestens 90 % verzögert die Stärkeretrogradation um zwei bis drei Tage – ein entscheidender Vorteil für fragmentierte Vertriebskanäle. Inländische Lieferanten wie Spell Organics exportieren E471-konforme Inputs auf fünf Kontinente, unterstützt durch die GRAS-Anerkennung (Generally Recognized As Safe) in den USA und Zulassungen der Europäischen Union (EU). Mit dem Ausbau der Kühlketteninfrastruktur steigt die nachgelagerte Nachfrage mindestens im Einklang mit dem Durchschnitt des indischen Oleochemikalien-Marktes und fügt der prognostizierten CAGR 0,6 Prozentpunkte hinzu.

Integrierte inländische Pflanzenölraffination

Importzollspreads von 20 % auf Rohöl gegenüber 32,5 % auf raffinierte Speiseöle haben die inländische Ölsaatenverarbeitung angekurbelt und geben Raffinerien eigene Säureölströme, die zu Fettsäuren und Tocopherolen verarbeitet werden können. Adani Wilmars Komplex in Haryana im Wert von INR 1.300 Crore (ca. 156 Millionen USD) integriert Raffination mit Oleochemikalienproduktion, senkt Logistikkosten und verbessert die Rückverfolgbarkeit. Fairchem Organics wandelt Säureölabfälle in Dimer- und Isostearinsäuren um und erzielt dabei dreistellige Dollar-Aufschläge gegenüber Rohstoff-Fettsäuren. Der indische Oleochemikalien-Markt gewinnt dadurch Widerstandsfähigkeit durch inländische Rohstoffkreisläufe, was einem langfristigen CAGR-Anstieg von 0,5 Prozentpunkten entspricht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Palmölpreisvolatilität | -0.3% | Landesweit, palmölabhängige Formulierer | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige petrochemische Substitute | -0.2% | Rohstoff-Seifen- und Waschmittelcluster | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei hochreinen Estern | -0.2% | Pharmazeutische und kosmetische Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Palmölpreisvolatilität

Palmbasierte Öle hielten im Jahr 2025 einen Rohstoffanteil von 56,41 %, doch die Importe fielen auf ein 15-Jahres-Tief von 7,1 Millionen Tonnen, da Malaysia und Indonesien Lieferungen in den inländischen Biodieselmarkt umleiteten. Seifen- und Waschmittelhersteller, die auf Palmderivate angewiesen sind, verzeichneten während der Preisspitzen 2025–2026 eine EBITDA-Margenverengung von 200–300 Basispunkten. Die Substitution durch Sojaöl bietet eine gewisse Absicherung, doch argentinische Exportpolitiken und südamerikanische Wetterbedingungen sorgen für neue Volatilität. Der Nettoeffekt reduziert den CAGR des indischen Oleochemikalien-Marktes um 0,3 Prozentpunkte.

Kostengünstige petrochemische Substitute

Wenn Rohöl unter 70 USD pro Barrel gehandelt wird, unterbieten lineare Alkylbenzolsulfonate und synthetische Fettalkohole biobasierte Inputs um mehr als 15 %. Waschmittelmarken im Massenmarkt wechseln daher zwischen bio- und petrochemischen Routen, was den Schwung bei Fettalkoholen bremst. Diese Flexibilität reduziert den CAGR des indischen Oleochemikalien-Marktes um 0,2 Prozentpunkte, insbesondere in mittelfristigen Zeiträumen, wenn sich die Rohstoffspreads ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fettalkohole übertreffen Methylester durch den Wandel zu sulfatfreien Produkten

Fettsäuremethylester hatten im Jahr 2025 einen Anteil von 34,76 % am Volumen des indischen Oleochemikalienmarkts, doch der Wert von Fettalkoholen wird im Prognosezeitraum (2026–2031) schneller wachsen, mit einem CAGR von 4,66 %, da Waschmittelhersteller die Beladung mit mittelkettigen Anteilen um 10 % erhöhen. Godrej's INR 750 Crore (ca. 90 Millionen USD) teure Erweiterung verdoppelt die Fettalkoholproduktion und vervierfacht die Spezialkapazität, mit dem Ziel, sulfatfreie Shampoos zu Aufschlägen von 15–20 % anzubieten. VVFs Anlage in Taloja, Asiens größte, stärkt den Marktanteil des indischen Oleochemikalienmarkts bei Exporten in 90 Länder.

Rohstoff-Glycerin ist mit Überangebot konfrontiert, da chinesische Ladungen zu 620–680 USD/Tonne ankommen, weshalb Godrej auf USP-Qualitätseinheiten umschwenkt, wo die Preisspreads stark bleiben. Spezial-Fettsäuren wie Dimer- und Isostearinsäuren, die von Fairchem aus Säureölabfällen verarbeitet werden, erzielen Aufschläge von 50–100 % und schützen die Margen vor Palmölvolatilität.

Nach Anwendung: Pharmazeutika und Körperpflege beschleunigen sich durch verschärfte Compliance-Anforderungen

Seifen und Waschmittel erzielten im Jahr 2025 einen Marktanteil von 38,92 % am indischen Oleochemikalienmarkt, doch Pharmazeutika und Körperpflege wachsen bis 2031 mit einem CAGR von 4,82 %, angetrieben durch die Schwermetall- und pH-Grenzwerte der IS 4707:2025, die zertifizierte Inputs begünstigen. Crodas Anlage in Dahej mit Null-Flüssigabwasser-System verkauft EXCiPACT-zertifizierte Ester mit einem Aufschlag von 15–20 % und zeigt, wie höhere Standards Premiumpreise ermöglichen. Das Segment Lebensmittel und Getränke nutzt E471-Emulgatoren zur Verlängerung der Haltbarkeit von Backwaren, unterstützt durch Exporte von Spell Organics auf fünf Kontinente. Polymere bleiben klein, aber wachsen schnell, da Balrampur Chini Mills' zukünftige PLA-Anlage mit dem Wachstum bei Gleitmitteln bei Fine Organic Industries zusammenpasst.

Nach Rohstoff: Rizinusderivate gewinnen an Bedeutung, da Palmölimporte knapper werden

Palmölbasierte Öle dominierten den Rohstoffanteil mit 56,41 % im Jahr 2025, doch Indiens Palmölimporte fielen im Vermarktungsjahr 2025–26 auf 7,1 Millionen Tonnen, ein 15-Jahres-Tief, da malaysische und indonesische Preise stiegen und inländische Biodieselmandaten Palmölvorräte umlenkten, was Verarbeiter zur Substitution durch Sojaöl zwang. Sojaöl und Derivate, der zweitgrößte Rohstoff, profitieren von Indiens steigenden inländischen Sojaimporten aus westafrikanischen Produzenten (Togo, Niger, Benin) im Rahmen von Nullzoll-Regelungen für am wenigsten entwickelte Länder.

Rizinusölbasierte Öle werden bis 2031 mit einem CAGR von 4,73 % wachsen, dem schnellsten unter den Rohstoffen, und nutzen Indiens einzigartige Position als Quelle von über 90 % des weltweiten Rizinusölangebots. Gujarat produzierte im Jahr 2025–26 13,65 Lakh Tonnen, was 80 % von Indiens Gesamtanbau entspricht, wobei die nationale Produktion 17,6 Lakh Tonnen erreichte (ein Anstieg von 11 % im Jahresvergleich). Tierisches Talg, das kleinste Rohstoffsegment, ist in Indien mit kulturellen und regulatorischen Einschränkungen konfrontiert, bleibt jedoch für industrielle Fettsäuren und die Seifenproduktion in exportorientierten Anlagen relevant.

Geografische Analyse

Indiens Oleochemikalienproduktion konzentriert sich in Gujarat und Maharashtra, wo integrierte Pflanzenölraffinerien, Hafeninfrastruktur (Kandla, Nhava Sheva, Mumbai) und Chemieproduktionscluster eine Nähe von Rohstoff zu Markt schaffen, die die Logistikkosten gegenüber Binnenstandorten um 8–12 % senkt. Gujarats Dominanz im Rizinusanbau verankert ein Rizinusderivate-Ökosystem, das Sebacinsäure, Ricinolsäure und hydriertes Rizinusöl an globale Käufer in China, den Niederlanden, den USA, Frankreich und Japan liefert. Maharashtra beherbergt Godrej Industries' Anlage in Valia (GreenCo Gold-zertifiziert), Fine Organic Industries' sieben Werke (Ambernath, Badlapur, Dombivli, Patalganga) und VVFs Fettalkoholkomplex in Taloja, was einen Spezialchemikalienkorridor schafft, der inländische FMCG-Marken bedient und in über 90 Länder exportiert.

Andhra Pradesh hat sich als Biodiesel-Zentrum etabliert, mit Universal Biofuels, das eine Anlage mit einer Kapazität von 80 Millionen Gallonen pro Jahr in Kakinada betreibt, die im Jahr 2024 Lieferungen im Wert von 103 Millionen USD an Ölvermarktungsunternehmen sicherte und plant, durch Erweiterungen in Molkerei-Biogas, Ethanol und nachhaltigen Flugkraftstoff über 200 Millionen Gallonen pro Jahr zu überschreiten. Tamil Nadu und Karnataka beherbergen kleinere Oleochemikalienproduzenten, die regionale Seifen-, Waschmittel- und Lebensmittelverarbeitungscluster bedienen, verfügen jedoch nicht über die Rohstoffintegration und den Hafenzugang, die Gujarat und Maharashtra Kostenvorteile verschaffen.

Wettbewerbslandschaft

Der indische Oleochemikalienmarkt ist mäßig fragmentiert. Multinationale Unternehmen wie KLK Oleo und AAK haben Indien im Blick, um die China-plus-eins-Nachfrage zu bedienen, was den Wettbewerbsdruck erhöht und die Margen im Rohstoffsegment unter Druck setzt. Nachhaltige Prozesstechnologien, Biokatalyse, kontinuierlicher Durchfluss und erneuerbare Energien differenzieren die Gewinner, da Käufer ESG-Audits in die Beschaffung einbetten.

Marktführer der indischen Oleochemikalienbranche

-

Godrej Industries Group

-

VVF ltd.

-

AWL Agri Business

-

3F Industries LTD.

-

Fairchem Organics Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Croda International Plc eröffnete eine Produktionsanlage in Dahej, Indien, mit dem Ziel, asiatische Märkte zu bedienen. Zu den wichtigsten Merkmalen der Anlage gehören Null-Flüssigabwasser-Systeme, RSPO-zertifizierte Oleochemikalien und die Einhaltung der Standards zur erweiterten Herstellerverantwortung für Kunststoffrecycling.

- August 2025: BN Holdings Ltd. kündigte seinen Einstieg in den Spezial- und Oleochemikalienbereich an und stellte Pläne für eine Produktionsanlage in der Nähe des Kandla-Hafens in Gujarat, Indien, vor.

Berichtsumfang des indischen Oleochemikalienmarkts

Oleochemikalien sind chemische Verbindungen, die aus erneuerbaren Pflanzenölen (Palm, Soja) oder tierischen Fetten gewonnen werden und als nachhaltige, biologisch abbaubare Alternativen zu petrochemischen Chemikalien dienen.

Der indische Oleochemikalienmarkt ist nach Produkt, Anwendung und Rohstoff segmentiert. Nach Produkt ist der Markt in Fettsäuremethylester, Fettalkohol, Glycerin, Fettsäure und Sonstige unterteilt. Nach Anwendung ist der Markt in Pharmazeutika und Körperpflege, Seifen und Waschmittel, Lebensmittel und Getränke, Polymere und Sonstige unterteilt. Nach Rohstoff ist der Markt in palmölbasierte Öle, Sojaöl und Derivate, rizinusölbasierte Öle und tierisches Talg unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Fettsäuremethylester |

| Fettalkohol |

| Glycerin |

| Fettsäure |

| Sonstige |

| Pharmazeutika und Körperpflege |

| Seifen und Waschmittel |

| Lebensmittel und Getränke |

| Polymere |

| Sonstige |

| Palmölbasierte Öle |

| Sojaöl und Derivate |

| Rizinusölbasierte Öle |

| Tierisches Talg |

| Nach Produkt | Fettsäuremethylester |

| Fettalkohol | |

| Glycerin | |

| Fettsäure | |

| Sonstige | |

| Nach Anwendung | Pharmazeutika und Körperpflege |

| Seifen und Waschmittel | |

| Lebensmittel und Getränke | |

| Polymere | |

| Sonstige | |

| Nach Rohstoff | Palmölbasierte Öle |

| Sojaöl und Derivate | |

| Rizinusölbasierte Öle | |

| Tierisches Talg |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird Indiens Oleochemikalienbranche bis 2031 erreichen?

Der indische Oleochemikalienmarkt soll bis 2031 1,71 Milliarden USD erreichen und ab 2026 mit einem CAGR von 3,89 % wachsen.

Wie wird das E20-Ethanolbeimischungsmandat das inländische Oleochemikalienangebot beeinflussen?

Ab April 2026 lenkt es Fettsäuremethylester in Biodiesel um, was das Angebot für Seifen- und Waschmittelhersteller verknappt und die Inputpreise erhöht.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Fettalkohole sollen im Prognosezeitraum (2026–2031) mit einem CAGR von 4,66 % wachsen, unterstützt durch den verstärkten Einsatz in sulfatfreien Körperpflegeformulierungen.

Warum gewinnen rizinusölbasierte Derivate an Dynamik?

Indien kontrolliert über 90 % der weltweiten Rizinusölproduktion und gibt lokalen Herstellern einen stabilen, kostengünstigen Rohstoff, der einen CAGR von 4,73 % (2026–2031) für Rizinusderivate unterstützt.

Seite zuletzt aktualisiert am: