Tamanho e Participação do Mercado de Turismo Médico da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

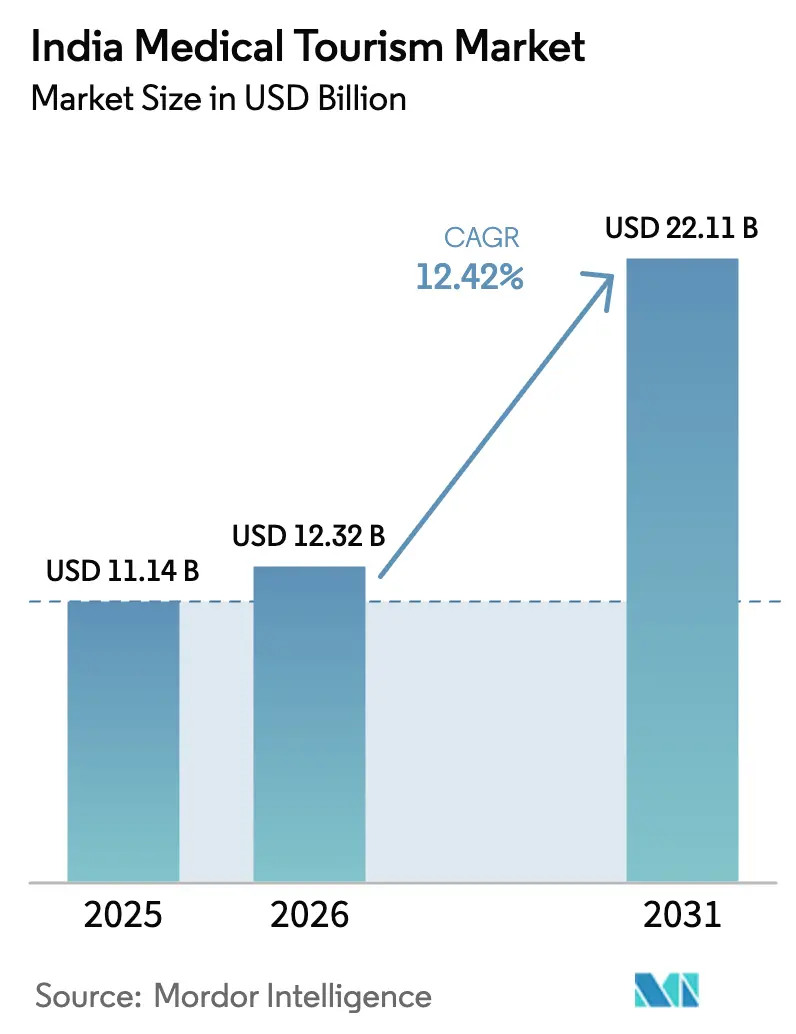

| Tamanho do mercado no ano base (2025) | 11.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.42% CAGR |

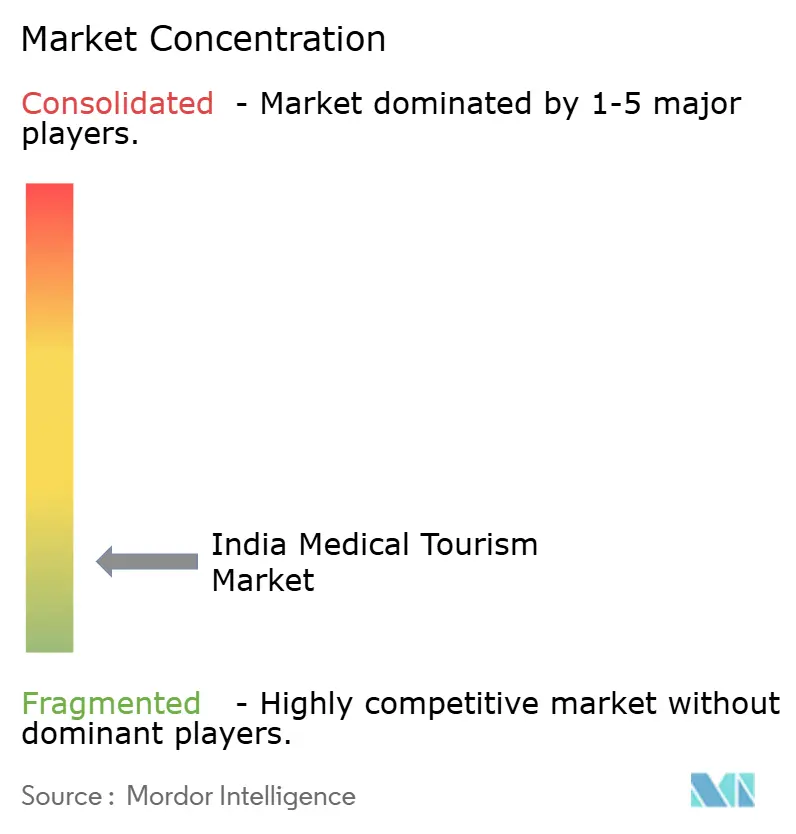

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo Médico da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Turismo Médico da Índia aumente de USD 11,14 bilhões em 2025 para USD 12,32 bilhões em 2026 e atinja USD 22,11 bilhões até 2031, crescendo a um CAGR de 12,42% no período de 2026 a 2031.

O crescimento repousa sobre uma diferença de custo considerável em relação aos prestadores da OCDE, maior acesso a hospitais acreditados pela JCI e pela NABH, e uma aprovação mais rápida do visto eletrônico médico que agora abrange 167 países. As chegadas de turistas estrangeiros para tratamento saltaram de 182.945 em 2020 para 644.387 em 2024, indicando uma recuperação decisiva pós-pandemia.[1]Ministério do Turismo, "Campanha Heal in India e Portal de Viagens de Valor Médico," tourism.gov.in Os volumes de oncologia, transplante e cirurgia robótica estão se acelerando à medida que centros públicos e privados investem em terapia de prótons, plataformas CAR-T e sistemas da Vinci. Acordos de seguros internacionais com Maldivas, Omã e Maurício reduzem ainda mais os gastos do próprio bolso. Ao mesmo tempo, o mercado de turismo médico da Índia capitaliza modelos digitais de acompanhamento por telemedicina que encurtam as estadias e aumentam a confiança dos pacientes.

Principais Conclusões do Relatório

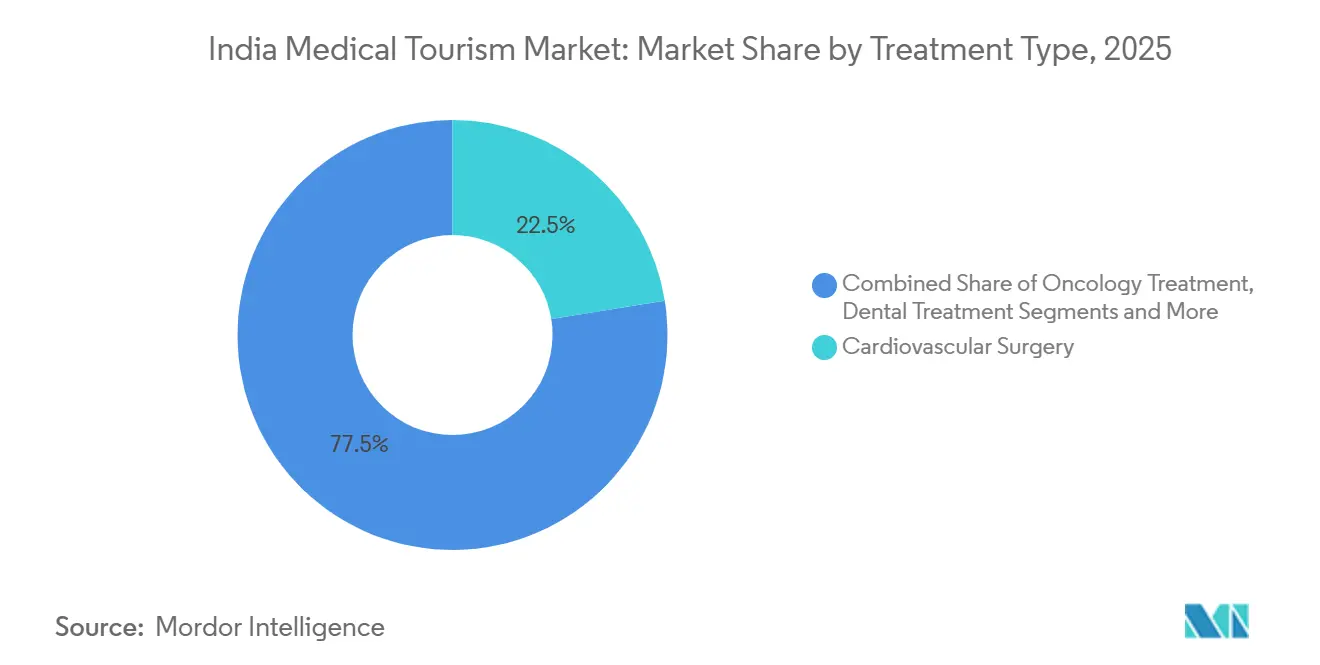

- Por tipo de tratamento, a cirurgia cardiovascular deteve 22,46% da participação de receita do mercado de turismo médico da Índia em 2025, e a oncologia avança a um CAGR de 16,73% até 2031.

- Por prestador de serviços, os hospitais privados de múltiplas especialidades lideraram com 66,22% da participação do mercado de turismo médico da Índia em 2025, enquanto as plataformas facilitadoras crescem a um CAGR de 15,18% até 2031.

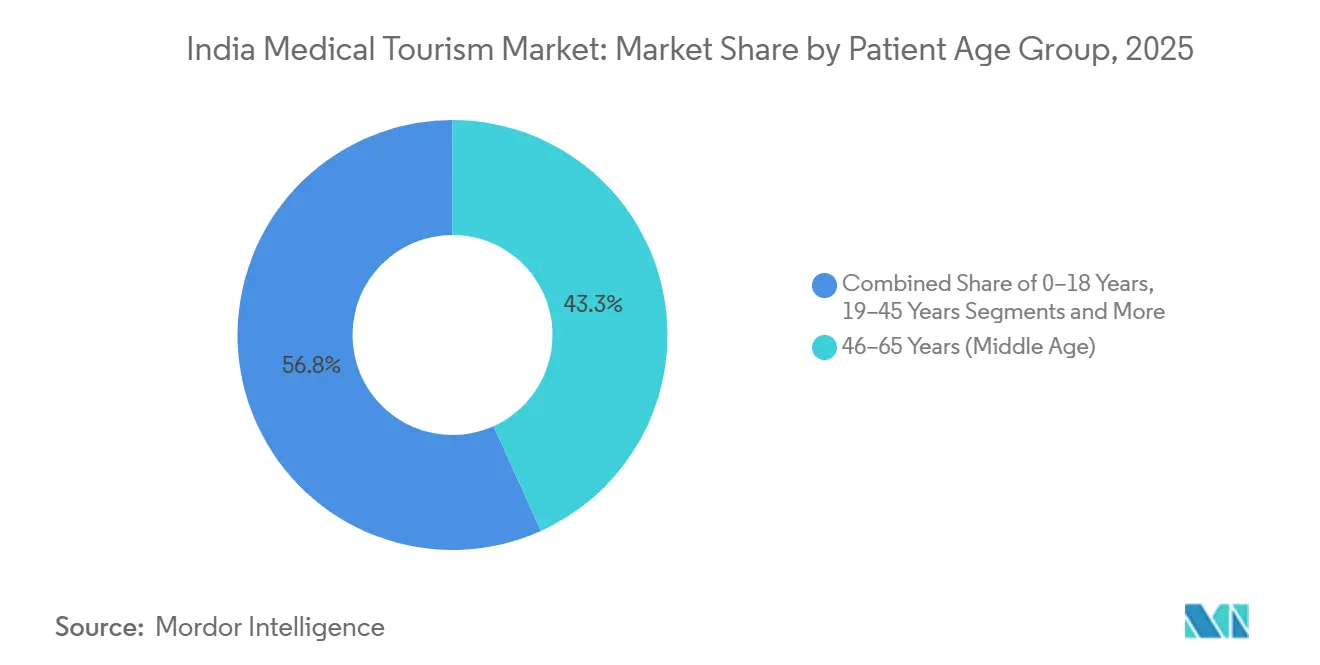

- Por idade do paciente, a faixa etária de 46 a 65 anos representou 43,25% do tamanho do mercado de turismo médico da Índia em 2025, e o segmento de 66 anos ou mais está se expandindo a um CAGR de 13,32% até 2031.

- Por gênero do paciente, os casos masculinos dominaram com 55,73% do volume em 2025, enquanto os tratamentos voltados para o público feminino crescem a um CAGR de 13,58% até 2031.

- Por região indiana, o Sul da Índia gerou 33,26% da receita em 2025, e o Leste-Nordeste está no caminho de um CAGR de 14,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Turismo Médico da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de custo em cirurgias complexas | +2.8% | Global, pronunciada no Sul da Ásia, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Expansão da rede de hospitais acreditados pela JCI/NABH | +2.1% | Nacional, mais forte no Sul e Oeste da Índia | Médio prazo (2-4 anos) |

| Campanha 'Heal in India' e visto eletrônico médico simplificado | +1.9% | Global, ganhos iniciais de Bangladesh, Iraque, Maldivas | Curto prazo (≤ 2 anos) |

| Adoção de robótica e tecnologia de transplante | +1.7% | Nacional, liderada por clusters metropolitanos | Médio prazo (2-4 anos) |

| Acordos de seguros internacionais | +1.4% | Global, Maldivas, Maurício, Omã, Catar | Médio prazo (2-4 anos) |

| Modelos de acompanhamento por telemedicina | +1.2% | Global, útil em todos os mercados de origem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo em Cirurgias Complexas em Comparação com Países da OCDE

Os beneficiários do mercado de turismo médico da Índia pagam 60-80% a menos do que as tarifas da OCDE, com pontes de safena a partir de USD 5.000 em comparação com USD 100.000 nos Estados Unidos. Custos de mão de obra mais baixos, alta penetração de medicamentos genéricos e elevado fluxo de pacientes sustentam a vantagem. As crescentes populações de renda média da África e da Ásia Central, agora respaldadas por seguradoras internacionais, estão escolhendo centros indianos acreditados em detrimento de hubs do Sudeste Asiático mais caros. Essa diferença de preços duradoura garante influxos de volume a longo prazo e posiciona o mercado de turismo médico da Índia para uma expansão sustentada de dois dígitos.

Expansão da Rede de Hospitais Acreditados pela JCI/NABH

A Índia abriga 57 a 61 instituições acreditadas pela JCI e mais de 4.650 hospitais acreditados pela NABH em maio de 2025.[2]Ministério da Saúde e Bem-Estar Familiar, "Estatísticas de Acreditação NABH 2024," mohfw.gov.in Embora 100 estabelecimentos tenham recebido a certificação de saúde digital da NABH até setembro de 2024, a acreditação aumenta a confiança das seguradoras, valida os sistemas de telemedicina e atrai encaminhamentos de facilitadores. As redes corporativas distribuem os custos de auditoria por múltiplas unidades, e prestadores de nível 2 em Coimbatore, Visakhapatnam e Jaipur buscam o selo para se diferenciar de concorrentes não acreditados. O pipeline sugere mais de 2.000 hospitais acreditados pela NABH até 2028, ampliando a capacidade do mercado de turismo médico da Índia.

Campanha 'Heal In India' e Visto Eletrônico Médico Simplificado

O portal de viagens de valor médico reduziu a aprovação do visto para 48-72 horas e abriu o acesso a 167 países. A adoção inicial inclui 123 vistos regulares Ayush e 221 vistos eletrônicos Ayush entre julho de 2023 e dezembro de 2024.[3]Ministério das Relações Exteriores, "Estatísticas de Visto Ayush Julho de 2023 – Dezembro de 2024," mea.gov.in Listagens multilíngues em árabe, francês e suaíli reduzem as lacunas de informação, enquanto múltiplas entradas em 60 dias apoiam o cuidado em etapas. À medida que a disponibilidade de leitos em tempo real entrar em operação em 2026, o portal se converterá em um mercado direto, provavelmente reduzindo as comissões dos facilitadores e diminuindo os preços gerais do mercado de turismo médico da Índia.

Adoção de Robótica Avançada e Tecnologia de Transplante

Mais de 170 sistemas da Vinci atendem hospitais indianos, com mais de 850 cirurgiões treinados até 2025. Unidades públicas como o NIMS Hyderabad concluíram 300 cirurgias robóticas em 12 meses após o lançamento. A terapia CAR-T NexCAR19 da Apollo e a unidade de prótons do Tata Memorial ampliam as opções oncológicas a menos de USD 30.000, em comparação com USD 150.000-250.000 nos Estados Unidos. Os transplantes renais robóticos no Fortis Noida custam USD 10.800-12.000 e reduzem o tempo de internação, elevando o fluxo de pacientes. Fabricantes domésticos de robôs podem reduzir os preços dos sistemas em 20-25% até 2028, impulsionando a penetração do mercado de turismo médico da Índia nas cidades de nível 2.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de percepção de higiene e segurança | -1.3% | Global, grave na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Gargalos em aeroportos e transporte terrestre | -0.9% | Nacional, agudo em Delhi, Mumbai, Bangalore | Médio prazo (2-4 anos) |

| Volatilidade da rúpia corroendo a vantagem de custo | -0.7% | Global, afeta todos os mercados de origem | Curto prazo (≤ 2 anos) |

| Escassez de leitos em especialidades de alta demanda | -0.6% | Nacional, concentrada nas metrópoles | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Percepção de Higiene e Segurança Pós-COVID-19

Reportagens sobre surtos em estabelecimentos não acreditados alimentaram o ceticismo ocidental. Centros acreditados registram taxas de infecção abaixo de 2%, mas algumas unidades de nível 2 registram 8-10%. Os hospitais agora publicam painéis em tempo real, buscam a certificação ISO 9001 e recebem auditorias de terceiros para reconstruir a confiança. A restrição pesa sobre os fluxos de curto prazo provenientes da Europa e dos Estados Unidos, mas deve diminuir à medida que a transparência de dados melhora no mercado de turismo médico da Índia.

Gargalos em Aeroportos e Transporte Terrestre

O tráfego internacional de passageiros atingiu 66,8 milhões no exercício fiscal 2023-24, sobrecarregando Delhi, Mumbai e Bangalore, onde as filas de imigração ultrapassam 90 minutos. Os trajetos terrestres até os hospitais da cidade somam até 90 minutos no horário de pico, e os voos limitados para Guwahati ou Coimbatore restringem a flexibilidade. Novos terminais e o Digi Yatra adicionaram capacidade, mas ficam aquém do crescimento. Uma melhor conectividade permanece crucial para o acesso fluido ao mercado de turismo médico da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Base Cardíaca, Ascensão da Oncologia

A cirurgia cardiovascular contribuiu com 22,46% da receita do mercado de turismo médico da Índia em 2025, ancorada por pontes de safena a USD 5.000 que superam os preços da OCDE em 70-80%. A oncologia supera os demais com um CAGR de 16,73% até 2031, liderada pela terapia de prótons no Tata Memorial e pela plataforma de células CAR-T da Apollo. Os procedimentos ortopédicos e da coluna atraem pacientes idosos do Golfo, enquanto a neurocirurgia recebe casos de tumores e epilepsia provenientes da África. Transplantes renais robóticos, serviços de fertilidade, procedimentos bariátricos e cirurgia estética ampliam o mix clínico, equilibrando quedas cíclicas em qualquer especialidade.

O tamanho do mercado de turismo médico da Índia para tratamentos oncológicos está prestes a crescer acentuadamente à medida que as vagas de terapia de prótons aumentam e o CAR-T se torna convencional. Os centros cardíacos manterão o volume central, mas enfrentarão compressão de preços por programas de subsídio em unidades governamentais. O cuidado estético eletivo atende viajantes mais jovens e familiarizados com redes sociais e eleva as margens médias. A diversidade de segmentos mantém a resiliência geral.

Por Prestador de Serviços: Redes Corporativas e Facilitadores Digitais

As redes privadas de múltiplas especialidades capturaram 66,22% da receita do mercado de turismo médico da Índia em 2025, apoiadas por mais de 200 unidades terciárias, agentes de ligação multilíngues e vínculos com seguradoras. As plataformas facilitadoras crescem a um CAGR de 15,18%, à medida que Vaidam e seus pares agrupam vistos, cotações de custos e acompanhamento por telemedicina em pacotes fáceis de usar. Hospitais públicos como o AIIMS Guwahati e o NIMS Hyderabad oferecem robótica e transplantes subsidiados, com preços até 50% abaixo dos privados.

Os grupos corporativos dependem de facilitadores para distribuição de baixo custo na África e na Ásia Central, criando simbiose em vez de rivalidade. Clínicas de especialidade única visam nichos de oftalmologia ou fertilidade com tempos de espera mais curtos e maior expertise. O tamanho do mercado de turismo médico da Índia para serviços de facilitadores tende a se expandir à medida que pacientes transfronteiriços com pouca familiaridade com a Índia valorizam a logística completa.

Por Faixa Etária do Paciente: Núcleo de Meia-Idade, Onda Geriátrica

O segmento de 46 a 65 anos representou 43,25% do tamanho do mercado de turismo médico da Índia em 2025, em razão da demanda cardíaca e ortopédica. A faixa de 66 anos ou mais crescerá a um CAGR de 13,32% até 2031, à medida que a multimorbidade crônica se expande. Os hospitais estão construindo alas geriátricas com quartos seguros contra quedas e enfermeiros especializados em cuidados com idosos. Adultos jovens impulsionam casos de fertilidade, bariátrica e estética e escolhem prestadores por meio das redes sociais. Os fluxos pediátricos giram em torno de cardiopatias congênitas e oncologia, onde os pais buscam referências globais.

O crescimento geriátrico eleva a receita média por caso, mas requer instalações especializadas de reabilitação e cuidados paliativos. Os prestadores que investirem cedo dominarão um futuro mercado de turismo médico da Índia com perfil etário mais elevado.

Por Gênero do Paciente: Tratamentos Femininos em Ascensão

Os pacientes do sexo masculino representaram 55,73% do volume em 2025, liderando procedimentos cardiovasculares e ortopédicos. O cuidado voltado para o público feminino — fertilização in vitro, estética, bariátrica, oncologia ginecológica — cresce a um CAGR de 13,58% até 2031. Os hospitais respondem com centros de bem-estar feminino, cirurgiãs e suítes privadas de recuperação. As consultas sobre afirmação de gênero, ainda pequenas, sinalizam uma inclusividade em expansão.

O marketing direcionado distingue os fatores de decisão femininos — depoimentos e conselhos de pares — do foco masculino em métricas clínicas, ajudando os prestadores a ajustar o alcance no mercado de turismo médico da Índia.

Análise Geográfica

O ecossistema clínico consolidado do Sul da Índia mantém o controle de infecções e os resultados internacionais em paridade com os padrões da OCDE. Somente Tamil Nadu recebe cerca de 1,5 milhão de pacientes em busca de tratamento por ano e conta com 48 faculdades de medicina governamentais, garantindo baixos custos de mão de obra e alta disponibilidade de cirurgiões. Kerala complementa com programas de Ayurveda e yoga para atrair viajantes de bem-estar, auxiliada por regras simplificadas de visto eletrônico. Coordenadores multilíngues fluentes em árabe, francês e suaíli facilitam as jornadas dos pacientes.

O Leste-Nordeste avança pela proximidade geográfica com Bangladesh, que forneceu 54% das chegadas em 2023. O AIIMS Guwahati pretende dobrar os leitos para 750, enquanto projetos privados adicionam mais de 1.000 leitos. Embora as frequências de voos permaneçam baixas, o UDAN abriu 619 novas rotas para aeroportos mal atendidos, fechando gradualmente a lacuna de acesso.

Oeste, Norte e Centro da Índia compõem o restante. O novo esquema de acreditação de Maharashtra visa reduzir as variações de qualidade. O intenso tráfego de Delhi-NCR prolonga as transferências de pacientes, apesar do reconhecimento da marca. O Centro da Índia carece de capacidade acreditada, mas pode se recuperar à medida que redes corporativas avaliam expansões em Nagpur. Essas dinâmicas revelam um mercado de turismo médico da Índia em diversificação, com concorrência baseada em resultados, custo e logística, e não apenas em reputação histórica.

Cenário Competitivo

Apollo, Fortis, Manipal, Narayana e Max detêm grande participação da receita organizada do mercado de turismo médico da Índia. A Apollo aumentou a receita internacional em 18% no exercício fiscal 2023-24 após expandir a terapia de prótons e o CAR-T. A Max registrou crescimento de 27%, apoiada por novas salas de espera exclusivas e vínculos com seguradoras. Manipal e Fortis enfatizam redes de tratamento sem desembolso direto e marcos em transplantes robóticos. As redes estão integrando verticalmente diagnósticos e farmácias para manter a receita auxiliar internamente.

Plataformas facilitadoras como Vaidam utilizam chatbots de inteligência artificial e visitas virtuais para reduzir as comissões tradicionais de corretores para 8-12%, melhorando a transparência de preços. Centros públicos como o AIIMS Guwahati praticam preços abaixo dos concorrentes privados, mas carecem de orçamentos de marketing. A entrada de seguradoras no mercado por meio de joint ventures com prestadores pode intensificar a concorrência de preços e forçar maior divulgação de resultados, remodelando o mercado de turismo médico da Índia.

Líderes do Setor de Turismo Médico da Índia

Apollo Hospitals

Fortis Healthcare

Max Healthcare

Narayana Health

Manipal Hospitals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: NewEra Hospitals inaugurou um departamento de odontologia em Navi Mumbai, adicionando serviços modernos de cirurgia bucomaxilofacial.

- Setembro de 2025: O AIIMS Delhi instalou um sistema da Vinci para treinar cirurgiões em todo o país, acelerando a adoção da robótica em cidades menores.

- Junho de 2025: A Smile in Hour Spalon Dental Clinic franqueou em Nova Delhi, ampliando o acesso a tratamentos odontológicos estéticos no mesmo dia.

- Maio de 2025: O SPARSH Group inaugurou uma unidade quaternária de 300 leitos em Bengaluru, reforçando o prestígio da cidade em transplantes e ortopedia.

Escopo do Relatório do Mercado de Turismo Médico da Índia

O turismo médico consiste em viajar para outro país para obter tratamento ou procedimentos médicos. Pode ser realizado por diversas razões, como buscar custos mais baixos para cuidados médicos, acessar tratamentos ou procedimentos que podem não estar disponíveis no país de origem, ou evitar longas filas de espera para determinados procedimentos médicos.

O Mercado de Turismo Médico da Índia é segmentado por tipo de tratamento, prestador de serviços, faixa etária do paciente, gênero do paciente e região indiana. Por Tipo de Tratamento, o mercado é segmentado em Odontológico, Cosmético e Estético, Cardiovascular, Ortopédico e da Coluna, Neurologia e Neurocirurgia, Oncologia, Transplante, Fertilidade, Bariátrico e Outros. Por Prestador de Serviços, o mercado é segmentado em Público, Privado de Múltiplas Especialidades, Privado de Especialidade Única e Facilitadores. Por Idade do Paciente, o mercado é segmentado em 0–18 Anos (Pediatria), 19–45 Anos (Adultos Jovens), 46–65 Anos (Meia-Idade) e 66+ Anos (Geriatria). Por Gênero do Paciente, o mercado é segmentado em Masculino, Feminino e Outros. Por Região Indiana, o mercado é segmentado em Norte da Índia, Oeste da Índia, Sul da Índia, Leste e Nordeste da Índia e Centro da Índia. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Tratamento Odontológico |

| Procedimentos Cosméticos e Estéticos |

| Cirurgia Cardiovascular |

| Cirurgia Ortopédica e da Coluna |

| Neurologia e Neurocirurgia |

| Tratamento Oncológico |

| Transplante de Órgãos e Tecidos |

| Tratamento de Fertilidade e Reprodução |

| Cirurgia Bariátrica e Metabólica |

| Procedimentos Oftalmológicos |

| Outros |

| Hospitais Públicos |

| Privado – Hospitais Corporativos de Múltiplas Especialidades |

| Privado – Hospitais e Clínicas de Especialidade Única |

| Facilitadores de Turismo Médico |

| 0–18 Anos (Pediatria) |

| 19–45 Anos (Adultos Jovens) |

| 46–65 Anos (Meia-Idade) |

| 66+ Anos (Geriatria) |

| Masculino |

| Feminino |

| Outro / Não Binário |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Centro da Índia |

| Por Tipo de Tratamento | Tratamento Odontológico |

| Procedimentos Cosméticos e Estéticos | |

| Cirurgia Cardiovascular | |

| Cirurgia Ortopédica e da Coluna | |

| Neurologia e Neurocirurgia | |

| Tratamento Oncológico | |

| Transplante de Órgãos e Tecidos | |

| Tratamento de Fertilidade e Reprodução | |

| Cirurgia Bariátrica e Metabólica | |

| Procedimentos Oftalmológicos | |

| Outros | |

| Por Prestador de Serviços | Hospitais Públicos |

| Privado – Hospitais Corporativos de Múltiplas Especialidades | |

| Privado – Hospitais e Clínicas de Especialidade Única | |

| Facilitadores de Turismo Médico | |

| Por Faixa Etária do Paciente | 0–18 Anos (Pediatria) |

| 19–45 Anos (Adultos Jovens) | |

| 46–65 Anos (Meia-Idade) | |

| 66+ Anos (Geriatria) | |

| Por Gênero do Paciente | Masculino |

| Feminino | |

| Outro / Não Binário | |

| Por Região Indiana | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia | |

| Centro da Índia |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de turismo médico da Índia em 2026?

Está avaliado em USD 12,32 bilhões e projeta-se crescimento a um CAGR de 12,42% para atingir USD 22,11 bilhões até 2031.

Qual especialidade está crescendo mais rapidamente para pacientes internacionais na Índia?

Os serviços de oncologia estão se expandindo a um CAGR de 16,73%, impulsionados pela terapia de prótons e pelos tratamentos com células CAR-T.

Qual é a participação dos hospitais privados de múltiplas especialidades?

Eles detinham 66,22% da receita do mercado de turismo médico da Índia em 2025.

Por que o Sul da Índia é a região líder?

A região abriga mais de 50 hospitais acreditados, suporte simplificado para vistos e centros especializados em cardiologia e transplantes.

Como os hospitais estão tratando o acompanhamento pós-tratamento para pacientes estrangeiros?

Os prestadores utilizam plataformas regulamentadas de telemedicina, WhatsApp e consultas por vídeo financiadas por programas estaduais para gerenciar a recuperação sem necessidade de novas viagens.

Quais fatores poderiam restringir o crescimento futuro?

Lacunas de percepção de higiene, gargalos de transporte, volatilidade cambial e capacidade limitada de leitos em oncologia podem moderar a expansão no curto prazo.

Página atualizada pela última vez em: