Tamanho e Participação do Mercado de Turismo Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 110.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 258.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turismo Médico por Mordor Intelligence

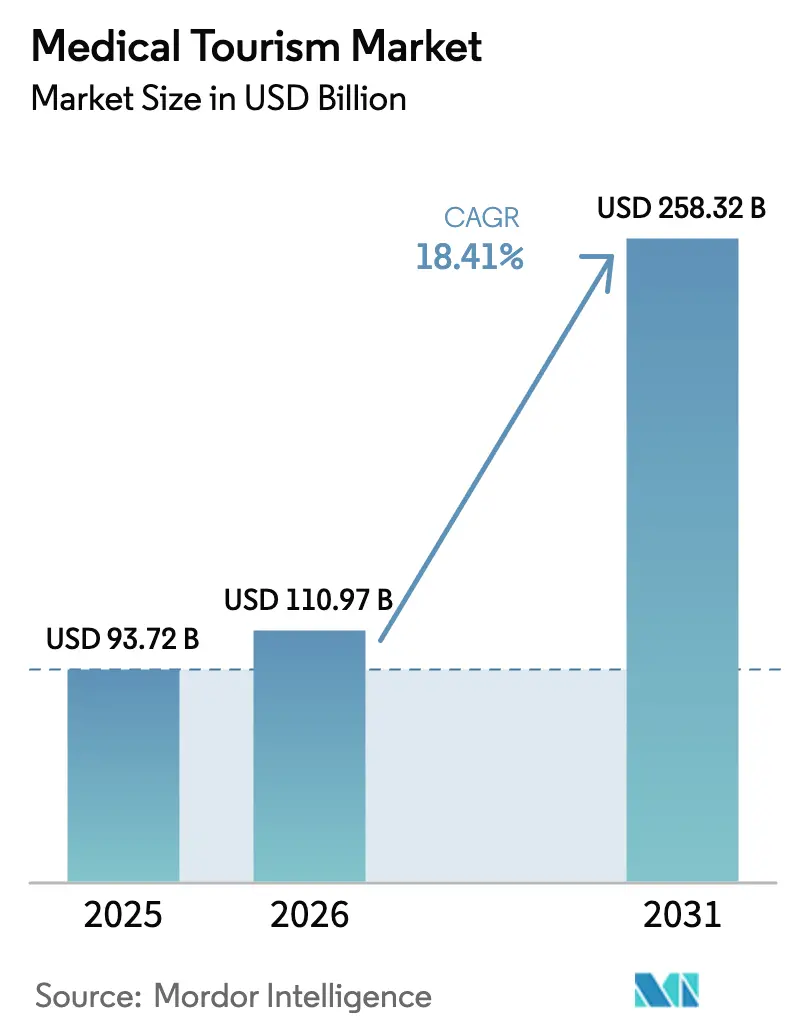

O tamanho do Mercado de Turismo Médico foi avaliado em USD 93,72 bilhões em 2025 e estima-se que cresça de USD 110,97 bilhões em 2026 para atingir USD 258,32 bilhões até 2031, a uma CAGR de 18,41% durante o período de previsão (2026-2031).

A arbitragem de custos persistente significa que os pacientes continuam economizando de 40% a 70% em procedimentos complexos, mesmo após considerar as passagens aéreas, o que ancora o momentum estrutural por trás do atendimento transfronteiriço. Na Ásia-Pacífico, no Oriente Médio e em determinados destinos da América Latina, essa diferença foi ampliada pela simplificação de vistos, pelo subsídio à adoção de tecnologia e pelo posicionamento de hospitais terciários como geradores de exportação, em vez de centros de custo domésticos. Os investimentos do lado da oferta em terapia de prótons, cirurgia robótica e diagnósticos habilitados por inteligência artificial estão comprimindo o tradicional diferencial de qualidade entre países de destino e de origem, deslocando a concorrência do preço isolado para uma combinação de paridade clínica e diferenciação na experiência do paciente. Simultaneamente, as nações de alta renda enfrentam franquias crescentes e filas de espera cada vez mais longas para cirurgias eletivas, o que leva pacientes que pagam do próprio bolso a buscar tratamento no exterior, mesmo com orçamentos de viagem mais apertados. Governos que tratam o turismo clínico de entrada como uma prioridade econômica — como Tailândia, Singapura, Emirados Árabes Unidos e Malásia — operam atualmente portais nacionais e produtos de seguro em pacotes que reduzem o atrito e ampliam o apelo do mercado de turismo médico.

Principais Conclusões do Relatório

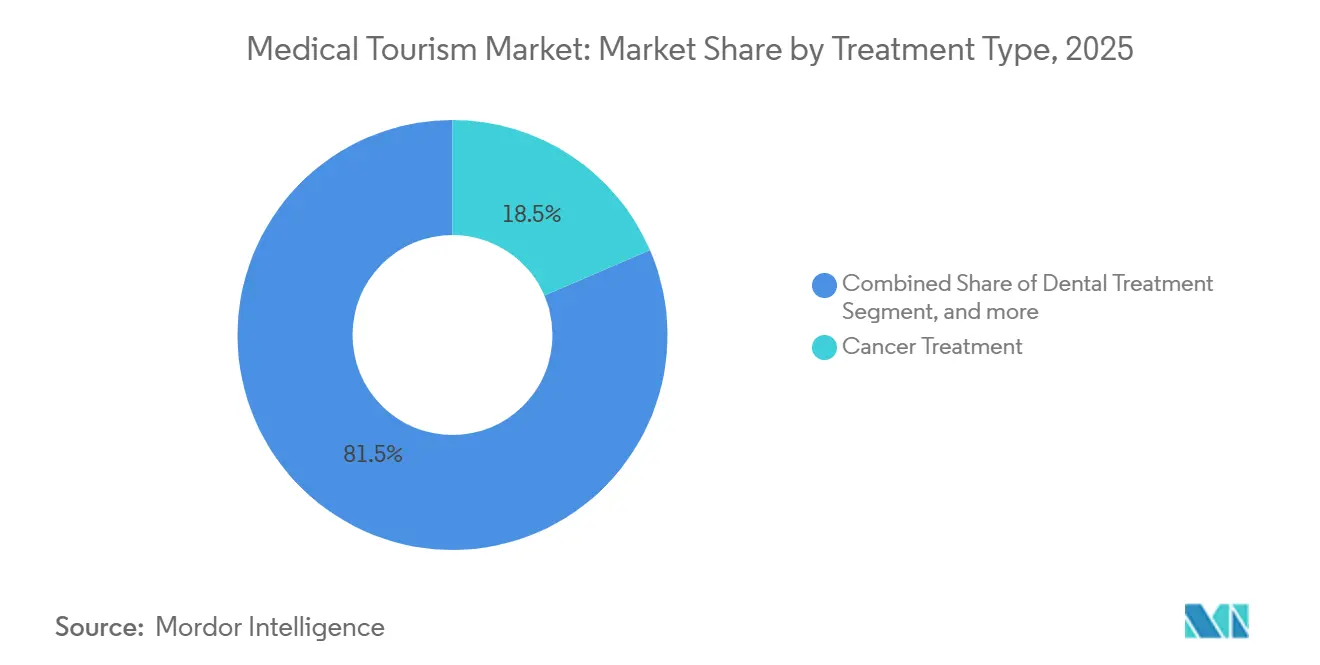

- Por tipo de tratamento, o tratamento oncológico detinha 18,54% da participação do mercado de turismo médico em 2025, enquanto o tratamento ortopédico tem previsão de expansão a uma CAGR de 20,45% até 2031.

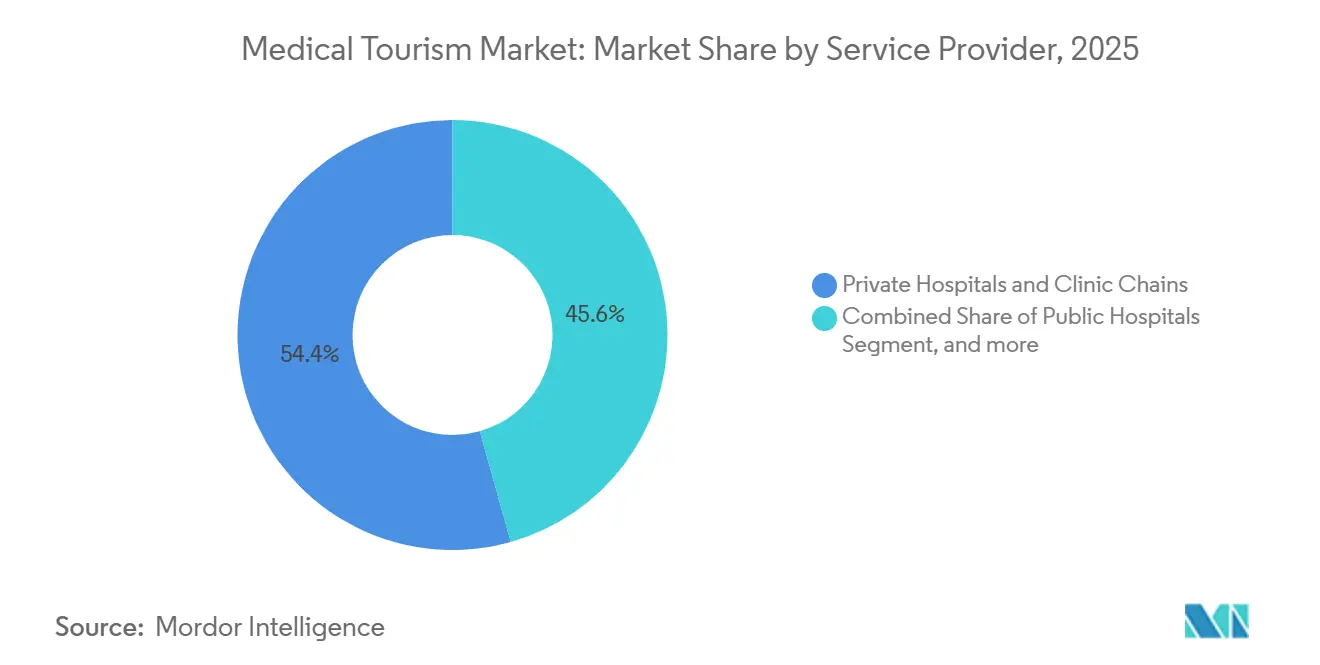

- Por prestador de serviços, hospitais privados e redes de clínicas capturaram 54,32% da receita em 2025 e têm projeção de avançar a uma CAGR de 21,32% até 2031.

- Por tipo, as viagens internacionais de entrada representaram 63,45% do valor em 2025 e estão crescendo a uma CAGR de 20,54% até 2031.

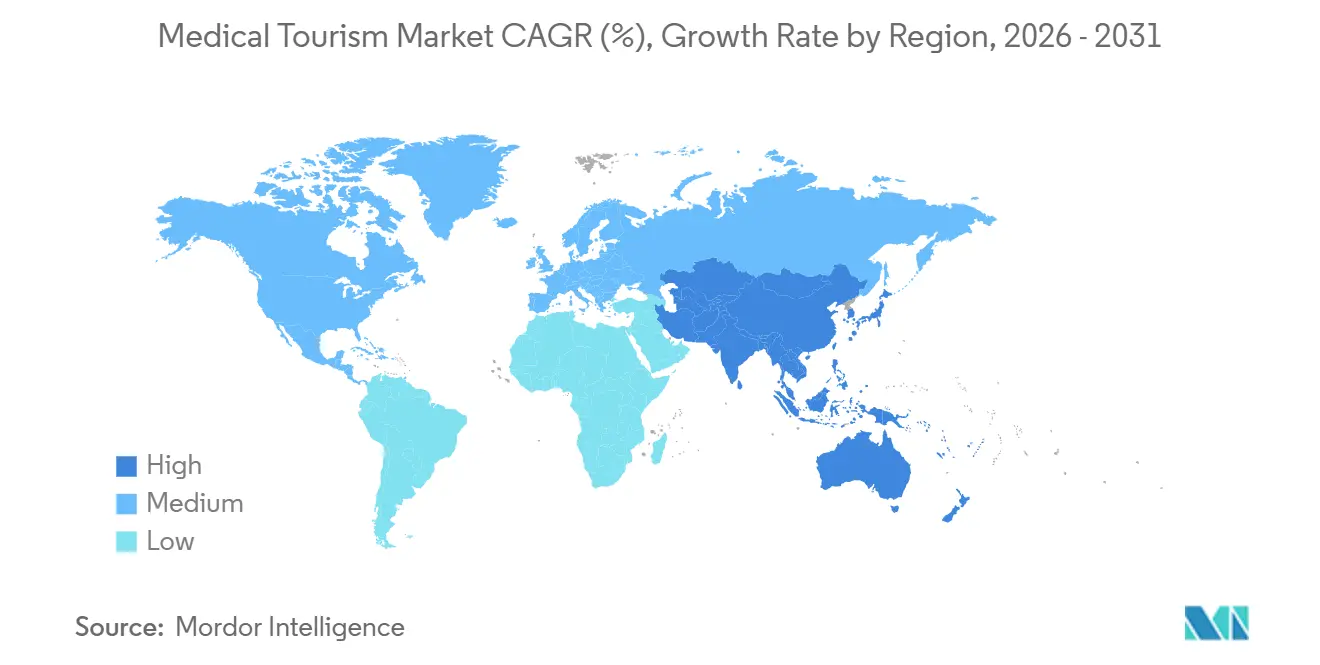

- Por geografia, a região Ásia-Pacífico assegurou 46,43% da receita global em 2025 e tem projeção de crescimento a uma CAGR de 19,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Turismo Médico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos Custos de Tratamento e Seguro nos Países de Alta Renda | +4.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão de Hospitais Especializados com Acreditação Internacional | +3.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2–4 anos) |

| Redução das Filas de Espera para Cirurgias Eletivas no Exterior | +3.1% | Europa (Reino Unido, Irlanda), Canadá | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Tecnologias Médicas Avançadas nos Países de Destino | +2.9% | Ásia-Pacífico, Oriente Médio | Médio prazo (2–4 anos) |

| Integração de Plataformas Virtuais de Segunda Opinião Habilitadas por Inteligência Artificial | +1.6% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de Clusters de Saúde Baseados em Fé Halal e Centrados no Bem-Estar | +1.4% | Oriente Médio, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Tratamento e Seguro nos Países de Alta Renda

Os gastos per capita com saúde nos EUA atingiram USD 12.555 em 2022, quase o dobro dos USD 6.207 do Canadá — uma diferença que não se reduziu porque os custos administrativos e os preços farmacêuticos na América do Norte permanecem estruturalmente mais elevados. O aumento das franquias e das coparticipações está levando pacientes segurados e que pagam do próprio bolso a considerar pacotes no exterior, onde um procedimento bariátrico no México custa entre USD 4.000 e USD 8.000, em comparação com USD 15.000 a USD 25.000 nos Estados Unidos, resultando em uma economia de 60% a 70% após considerar as passagens aéreas. As coroas dentárias apresentam tendências paralelas, evidenciando o elevado volume de turistas odontológicos que viajam para o México, a Turquia e a Costa Rica. Como essa pressão é sistêmica e não cíclica, é improvável que os volumes de pacientes que saem dos países de alta renda recuem durante o período de previsão, reforçando o crescimento do mercado de turismo médico.

Expansão de Hospitais Especializados com Acreditação Internacional

O número de instalações acreditadas pela Joint Commission International (JCI) nas regiões da Ásia-Pacífico e do Oriente Médio dobrou desde 2020, indicando a ampla adoção de protocolos universais de controle de infecção e segurança do paciente[1]Joint Commission International, "Diretório de Organizações Acreditadas," JCI, jci.org. Hospitais que obtêm acreditação antecipada — como o Bumrungrad International, que atende 600.000 pacientes de 190 países anualmente — utilizam esse reconhecimento para praticar preços premium e firmar parcerias com seguradoras globais. O Cleveland Clinic Abu Dhabi e a Cidade Médica Rei Salman em Riade seguem uma abordagem semelhante, posicionando os centros do Conselho de Cooperação do Golfo para atrair casos de oncologia e cardiologia provenientes da Europa e da África, fortalecendo ainda mais o mercado de turismo médico.

Redução das Filas de Espera para Cirurgias Eletivas no Exterior

Os tempos medianos de espera no Serviço Nacional de Saúde do Reino Unido atingiram 25 semanas para a substituição total do joelho em 2024, levando pacientes a financiar suas próprias cirurgias na Índia ou na Tailândia, onde o agendamento ocorre em até quatro semanas[2]NHS England, "Tempos de Espera para Tratamento com Encaminhamento por Especialista," NHS, nhs.uk. A Tailândia ampliou seu visto médico para 90 dias em 2024, enquanto o visto médico de Singapura, em vigor desde 2025, é processado em 48 horas, institucionalizando a arbitragem de tempo como um diferencial competitivo. As expansões de capacidade — o setor privado da Índia adicionará 34.000 leitos até o ano fiscal de 2029 — garantem que a disponibilidade nos destinos esteja alinhada com a crescente demanda de saída e o crescimento sustentado do mercado de turismo médico.

Adoção Crescente de Tecnologias Médicas Avançadas nos Países de Destino

Plataformas robóticas agora apoiam 30% das cirurgias no setor privado da Índia, e a Tailândia pretende equipar 100 hospitais públicos com robôs até 2026. A Apollo Hospitals inaugurou o primeiro centro de terapia de prótons do Sul da Ásia em 2024, igualando modalidades que antes eram exclusivas de centros acadêmicos dos EUA ou da União Europeia. A paridade tecnológica elimina uma justificativa histórica para permanecer no país de origem, direcionando casos de maior complexidade em oncologia e neurologia para o mercado de turismo médico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios na Continuidade do Atendimento Pós-Procedimento | −1.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Registros Médicos Transfronteiriços | −1.3% | Corredores da Ásia-Pacífico para América do Norte/Europa | Médio prazo (2–4 anos) |

| Crescente Escrutínio Internacional sobre a Pegada de Carbono da Cirurgia Estética | −0.9% | Global, mais pronunciado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Incerteza nas Políticas de Visto nos Principais Mercados de Destino | −1.0% | Ásia-Pacífico, Oriente Médio | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios na Continuidade do Atendimento Pós-Procedimento

Uma pesquisa de 2024 mostrou que 62% dos cirurgiões ortopédicos dos EUA recusam o acompanhamento de procedimentos realizados no exterior, citando preocupações com a qualidade dos implantes e responsabilidade legal[3]Academia Americana de Cirurgiões Ortopédicos, "Pesquisa de Atendimento ao Paciente Pós-Viagem 2024," AAOS, aaos.org. Os hospitais de destino estão mitigando isso por meio de acompanhamentos virtuais de 90 dias incluídos em seus pacotes; a Apollo e a Fortis incorporam teleconsultas por vídeo e dispositivos de monitoramento remoto para preencher essa lacuna. No entanto, as exclusões de seguro para complicações ainda são comuns, o que desencoraja pacientes mais idosos ou com comorbidades e limita o teto superior do mercado de turismo médico.

Lacunas de Interoperabilidade de Registros Médicos Transfronteiriços

O regulamento do Espaço Europeu de Dados de Saúde, em vigor desde março de 2025, determina a troca de Resumos Internacionais de Pacientes pan-europeus até 2029, facilitando assim as viagens clínicas intra-europeias. Fora do bloco, os pacientes ainda enviam CDs e resumos em papel pelo correio, correndo o risco de erros de transcrição que atrasam o atendimento. As chaves de e-saúde baseadas em blockchain da Estônia e os projetos-piloto entre Taiwan e Filipinas confirmam a viabilidade técnica, mas a cobertura global ainda está distante, mantendo um obstáculo administrativo para o setor de turismo médico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Segmentação

Por Tipo de Tratamento: Oncologia Domina, Ortopedia Acelera

O tratamento oncológico representou 18,54% da receita de 2025, evidenciando a disposição dos pacientes em viajar para terapia de prótons e radioterapia de precisão, que ainda são escassas em muitos mercados de origem. Os procedimentos ortopédicos apresentam a expansão mais rápida, com uma CAGR de 20,45%, porque a substituição articular robótica encurta os períodos de recuperação e se alinha com as prioridades de estilo de vida ativo. O tamanho do mercado de turismo médico para cuidados ortopédicos tem projeção de aumento acentuado à medida que a Tailândia implanta 100 plataformas robóticas e as redes indianas ampliam sua capacidade. O atendimento cardiovascular permanece estável, com a Narayana Health e o Bumrungrad realizando cirurgias complexas a 30%–40% dos preços praticados nos EUA, mantendo a acreditação JCI. Os tratamentos estéticos e de fertilidade contribuem com volume, mas o crescente escrutínio sobre sustentabilidade e a divergência regulatória moldam trajetórias de crescimento moderadas de um dígito.

Os principais hospitais de destino agora promovem o sequenciamento multidisciplinar — por exemplo, combinando cirurgia oncológica com imunoterapia pós-operatória —, estendendo o tempo de internação e a receita por paciente. Os procedimentos neurológicos, como a estimulação cerebral profunda, estão emergindo como nichos, apoiados pelo conjunto de Gamma Knife da Apollo e pelos centros especializados do Bangkok Hospital. Ao integrar a tele-reabilitação pós-operatória, as redes melhoram os resultados e mitigam as restrições de continuidade do atendimento que antes desencorajavam viagens de alta complexidade. À medida que a paridade tecnológica se torna ubíqua, a matriz de decisão se inclina para a experiência de recuperação, a profundidade da acreditação e os preços em pacotes, reforçando as vantagens dos operadores estabelecidos nos centros da Ásia-Pacífico.

Por Prestador de Serviços: Redes Privadas Controlam o Fluxo de Capital

Os hospitais privados detinham 54,32% da receita de 2025 e estão avançando a uma CAGR de 21,32%, refletindo sua agilidade em captar dívida e capital para financiar modalidades de alto valor. O plano da Apollo de adicionar até 4.300 leitos e a expansão de 2.200 leitos da Fortis sustentam uma vantagem de capacidade crescente em relação aos sistemas públicos. A participação do mercado de turismo médico controlada pelas redes privadas é apoiada por balcões de concierge, equipes de atendimento multilíngues e aplicativos de coordenação de pacientes habilitados por inteligência artificial que comprimem os ciclos de reserva. Os hospitais públicos, embora significativos no âmbito doméstico, ficam atrás em comodidades de luxo e interfaces de reserva direta. No entanto, o impulso da Tailândia pela cirurgia robótica em 100 instalações públicas está reduzindo essa diferença de serviço.

As agências facilitadoras que antes cobravam comissões de 10% a 15% estão sendo desintermediadas à medida que os hospitais implantam portais diretos ao paciente e os governos publicam diretórios acreditados. Nos segmentos de oncologia e neurologia de maior complexidade, os pacientes agora reservam diretamente com as redes principais, valorizando a transparência em detrimento de economias marginais. No entanto, os facilitadores continuam relevantes nos nichos odontológico e estético, onde a sensibilidade ao preço é maior e a fidelidade à marca é menor. Ao longo do horizonte de previsão, as redes privadas intensivas em capital consolidarão clínicas de médio porte, utilizando seu poder de compra em escala para comprimir os custos de insumos e aumentar a competitividade de preços.

Por Tipo: Fluxos de Entrada Superam os Domésticos e de Saída

As viagens internacionais de entrada representaram 63,45% do valor do mercado de turismo médico em 2025 e estão se expandindo a uma CAGR de 20,54%, sustentadas por políticas dos países de destino que tratam o atendimento clínico como uma exportação. A meta da Tailândia de 3,1 milhões de turistas médicos em 2025, ante 2,6 milhões em 2024, exemplifica essa mentalidade exportadora. O visto de 48 horas de Singapura e os pacotes combinados Emirates-DHA dos Emirados Árabes Unidos institucionalizam ainda mais os fluxos de entrada. As viagens de saída dos mercados de origem crescem, mas em ritmo mais lento, à medida que o Reino Unido e o Canadá ampliam a capacidade eletiva doméstica. O turismo médico doméstico dentro de nações federadas como a Índia está crescendo, mas permanece menor porque as viagens internas compensam parte dos riscos culturais e de continuidade do atendimento percebidos.

Os governos de destino estão cada vez mais integrando elementos de visto, hotel e seguro em portais de janela única, reforçando sua dominância no fluxo de entrada. Essa inclinação estrutural sugere que os volumes de entrada permanecerão acima de 60% do tamanho do mercado de turismo médico até 2031, mesmo com os sistemas domésticos nos países de origem acelerando adições incrementais de capacidade.

Geografia

A Ásia-Pacífico representou 46,43% da receita de 2025 e deve crescer a uma CAGR de 19,45%, consolidando sua liderança no mercado de turismo médico. A meta de receita de THB 165 bilhões (USD 4,9 bilhões) da Tailândia para 2025 está alinhada com extensões de visto que permitem recuperações de 90 dias. A ambição de Singapura de atingir 1 milhão de chegadas até o final do ano, juntamente com uma meta de receita de SGD 3 bilhões (USD 2,2 bilhões), reflete seu pivô em direção à oncologia e cardiologia complexas. As redes privadas da Índia, impulsionadas por 34.000 novos leitos, relatam aumentos na receita média por leito ocupado de pacientes internacionais que superam o crescimento doméstico. A Malásia aproveita os clusters com certificação Halal para atrair clientela do Oriente Médio, reforçando o apelo multissegmento da região Ásia-Pacífico.

O Oriente Médio e a África ficam atrás, mas devem acelerar: os Emirados Árabes Unidos receberam 679.000 turistas médicos em 2023 e pretendem atingir 1 milhão até 2027 por meio de centros de oncologia e ortopedia vinculados aos programas de tarifas combinadas da Emirates. A Visão 2030 da Arábia Saudita estabelece uma meta de 500.000 pacientes, ancorada pela Cidade Médica Rei Salman com 5.000 leitos. Os fluxos intra-regionais da Europa ganham eficiência com o regulamento do Espaço Europeu de Dados de Saúde de 2025, mas as vantagens de custo permanecem mais estreitas do que as da região Ásia-Pacífico. A América do Norte permanece exportadora líquida; no entanto, determinados centros acadêmicos dos EUA capturam uma parcela significativa da demanda de entrada da América Latina por atendimento oncológico e cardíaco de alta complexidade.

O nicho da América do Sul — cirurgia estética no Brasil e na Colômbia — enfrenta concorrência do México, com custos mais baixos, e de clínicas asiáticas focadas em eficácia. Os efeitos de rede na Ásia-Pacífico — financiamento de expansão de capacidade, maior marketing e atualizações tecnológicas, que por sua vez atraem mais pacientes — criam um ciclo de liderança autorreforçador que dificilmente será interrompido antes de 2031.

Cenário Competitivo

A receita global permanece fragmentada, sem nenhuma rede detendo mais de 5%, atribuindo ao setor um perfil de concentração moderada. Os vetores competitivos estão se deslocando em direção à intensidade tecnológica e ao escopo de acreditação. O lançamento da terapia de prótons da Apollo Hospitals em 2024 oferece uma vantagem regional de sete anos, atraindo casos de oncologia dispostos a pagar prêmios pela radioterapia direcionada. O Bumrungrad e o Bangkok Hospital aproveitam sua acreditação JCI antecipada e equipe multilíngue para reter a fidelidade entre os combinados 2,1 milhões de pacientes internacionais que atendem anualmente. A implantação robótica em toda a rede da Fortis Healthcare sublinha uma corrida armamentista de capital que amplia as lacunas de capacidade entre as principais redes e as instalações de segundo nível.

Os disruptores emergentes incluem plataformas impulsionadas por inteligência artificial como a SmartClinix, que integram as fases pré-operatória, hospitalar e pós-operatória em um caminho digital unificado, diluindo assim a vantagem histórica dos facilitadores locais. Os testes de interoperabilidade de registros baseados em blockchain na Estônia oferecem um vislumbre da troca de dados controlada pelo paciente que poderia corroer um dos principais custos de atrito do setor. Os investidores que buscam espaços em branco encontram neurologia e geografias subsaarianas mal atendidas; nenhuma rede hospitalar pan-africana acreditada existe hoje, o que implica potencial de pioneirismo para operadores dispostos a navegar pela ambiguidade regulatória.

Líderes do Setor de Turismo Médico

Klinikum Medical Link

Apollo Hospitals

KPJ Healthcare Berhad

Healthbase

Fortis Healthcare Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Conselho de Viagens de Saúde da Malásia (MHTC) anunciou o vencedor do seu Programa de Hospital Emblemático de Turismo Médico (FMTH). Este marco destaca os esforços da Malásia para fortalecer sua posição como um destino líder em turismo médico. A iniciativa visa destacar os melhores hospitais e aprimorar a reputação global da Malásia no turismo de saúde.

- Setembro de 2025: O Patra Bali Resort & Villas firmou parceria com o Bali International Hospital (BIH) para lançar um programa de Turismo Médico. A iniciativa tem como alvo os funcionários do Grupo Pertamina e o público em geral, combinando turismo com serviços de saúde. Este programa oferece aos hóspedes a oportunidade de desfrutar de férias enquanto recebem check-ups de saúde abrangentes, promovendo o turismo e a saúde de forma integrada.

- Junho de 2025: A Vaidam Health, uma das principais empresas indianas de turismo médico, adquiriu a MediJourney, uma plataforma digital para facilitação de pacientes internacionais incubada pela Ferns N Petals. O negócio totalmente em dinheiro visa ajudar a Vaidam a expandir seu alcance global, impulsionar a tecnologia e aprimorar os serviços ao paciente. Este movimento estratégico fortalece a posição da Vaidam no mercado internacional de saúde.

Escopo do Relatório Global do Mercado de Turismo Médico

De acordo com o escopo do relatório, o turismo médico (também chamado de viagem médica ou turismo de saúde) é um termo utilizado para descrever a prática em rápido crescimento de viajar através de fronteiras internacionais em busca de serviços de saúde.

O Relatório do Mercado de Turismo Médico é Segmentado por Tipo de Tratamento (Odontológico, Cardiovascular, Ortopédico, Estético e Cosmético, Fertilidade, Oncológico, Neurológico, Bariátrico, Oftalmológico e Outros Tratamentos), Prestador de Serviços (Hospitais Públicos, Hospitais Privados e Redes de Clínicas, e Agências Facilitadoras e de Concierge), Tipo (Entrada, Saída e Doméstico) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Tratamento Odontológico |

| Tratamento Cardiovascular |

| Tratamento Ortopédico |

| Tratamento Estético e Cosmético |

| Tratamento de Fertilidade |

| Tratamento Oncológico |

| Tratamento Neurológico |

| Tratamento Bariátrico |

| Tratamento Oftalmológico |

| Outros Tratamentos |

| Hospitais Públicos |

| Hospitais Privados e Redes de Clínicas |

| Agências Facilitadoras e de Concierge |

| Turismo Médico Internacional de Entrada |

| Turismo Médico Internacional de Saída |

| Turismo Médico Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Tratamento Odontológico | |

| Tratamento Cardiovascular | ||

| Tratamento Ortopédico | ||

| Tratamento Estético e Cosmético | ||

| Tratamento de Fertilidade | ||

| Tratamento Oncológico | ||

| Tratamento Neurológico | ||

| Tratamento Bariátrico | ||

| Tratamento Oftalmológico | ||

| Outros Tratamentos | ||

| Por Prestador de Serviços | Hospitais Públicos | |

| Hospitais Privados e Redes de Clínicas | ||

| Agências Facilitadoras e de Concierge | ||

| Por Tipo | Turismo Médico Internacional de Entrada | |

| Turismo Médico Internacional de Saída | ||

| Turismo Médico Doméstico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de turismo médico até 2031?

Tem projeção de atingir USD 258,32 bilhões, crescendo a uma CAGR de 18,41% entre 2026 e 2031.

Qual região lidera em receita de turismo médico?

A Ásia-Pacífico detinha 46,43% da receita de 2025 e tem previsão de crescimento mais rápido até 2031.

Qual segmento de tratamento está crescendo mais rapidamente?

Os procedimentos ortopédicos, apoiados pela adoção da cirurgia robótica, estão avançando a uma CAGR de 20,45% até 2031.

Por que os pacientes escolhem atendimento no exterior apesar dos custos de viagem?

Economias de 40% a 70% em procedimentos complexos, tempos de espera mais curtos e disponibilidade de tecnologias avançadas compensam as despesas de viagem.

Como os hospitais estão abordando os problemas de continuidade pós-operatória?

As principais redes incluem acompanhamentos por teleconsulta de 90 dias e colaboram com clínicas locais para garantir um suporte de recuperação contínuo.

Página atualizada pela última vez em: