Tamanho e Participação do Mercado de Macarrão Instantâneo da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

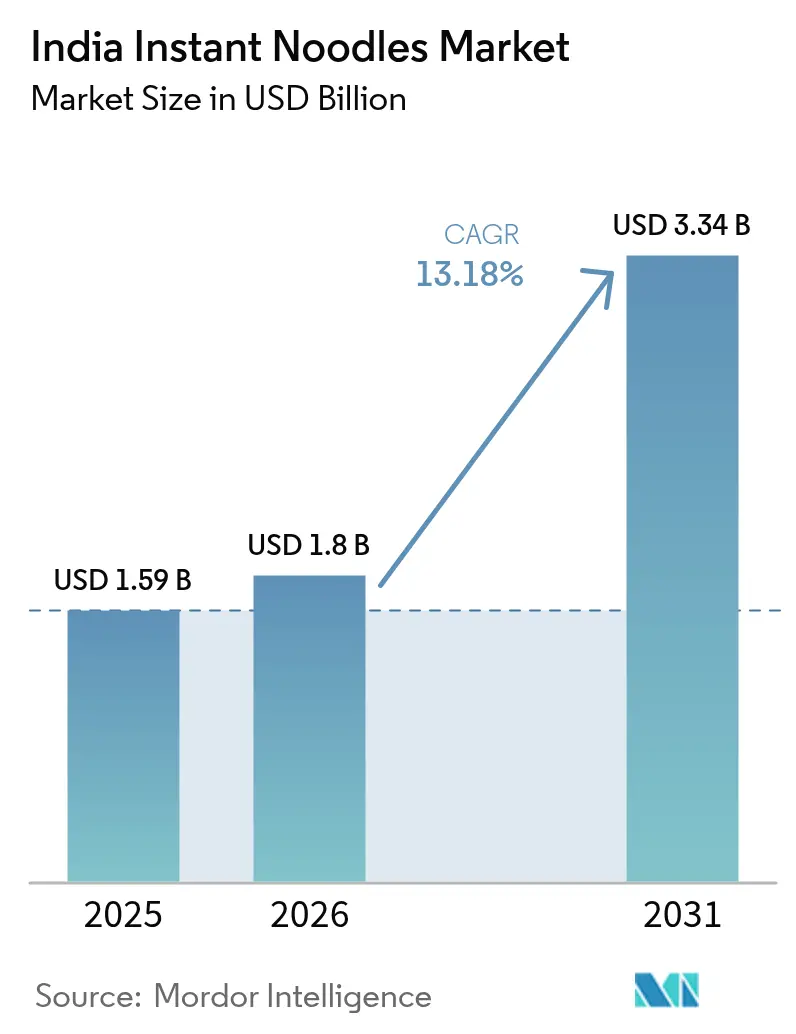

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Macarrão Instantâneo da Índia por Mordor Intelligence

O tamanho do mercado de macarrão instantâneo indiano foi avaliado em USD 1,59 bilhão em 2025 e estima-se que cresça de USD 1,8 bilhão em 2026 para atingir USD 3,34 bilhões até 2031, a um CAGR de 13,18% durante o período de previsão (2026-2031). A rápida migração urbana, a penetração do comércio rápido e o crescente apetite por sabores globais estão ampliando tanto a base de compradores quanto as ocasiões de uso no mercado de macarrão instantâneo indiano. Os domicílios urbanos agora combinam as preferências tradicionais de masala com variantes coreanas mais ousadas, criando fluxos paralelos de crescimento em valor e volume. A digitalização do varejo, liderada por aplicativos de entrega em 10 minutos, está remodelando a economia das rotas de mercado, enquanto a inovação em embalagens no formato de copo adiciona tetos de preços premium sem erosão material da demanda. Simultaneamente, programas voltados para a fortificação, incorporação de milho-miúdo e redução de sódio destacam a combinação de nutrição e conveniência nas ofertas do mercado de macarrão instantâneo indiano.

Principais Conclusões do Relatório

- Por tipo de produto, os macarrões vegetarianos lideraram com 67,62% de participação na receita em 2025; as opções vegetarianas estão se expandindo a um CAGR de 13,42% até 2031.

- Por tamanho de porção, as embalagens de porção individual capturaram 62,05% da participação do mercado de macarrão instantâneo indiano em 2025, enquanto os volumes de porção múltipla devem crescer a um CAGR de 13,36% até 2031.

- Por embalagem, os pacotes retiveram 74,61% da participação do tamanho do mercado de macarrão instantâneo indiano em 2025, e os formatos de copo/tigela estão avançando a um CAGR de 14,31% até 2031.

- Por sabor, o masala tradicional detinha 79,88% de participação em 2025; as variantes coreanas picantes apresentam a maior perspectiva de CAGR de 13,27% até 2031.

- Por canal de distribuição, supermercados e hipermercados controlavam 41,05% da receita em 2025, enquanto o varejo online registra um CAGR de 14,56% ao longo do período de previsão

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Macarrão Instantâneo da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e mudanças nos estilos de vida | +3.2% | Nacional, concentrado nas cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Premiumização por meio da onda coreana/K-flavor | +2.1% | Metrópoles urbanas, adoção antecipada no Norte da Índia | Curto prazo (≤ 2 anos) |

| Inovação de produtos e embalagens | +1.8% | Nacional, com centros de fabricação em Gujarat e Maharashtra | Médio prazo (2-4 anos) |

| Crescente demanda por alimentos convenientes e prontos para consumo | +2.9% | Centros urbanos, expandindo para mercados semiurbanos | Longo prazo (≥ 4 anos) |

| Experimentação de sabores e adoção de tendências | +1.4% | Cidades metropolitanas, demografias jovens | Curto prazo (≤ 2 anos) |

| Crescimento das plataformas de comércio eletrônico e comércio rápido | +2.5% | Mercados urbanos, expansão rápida nas cidades de Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida urbanização e mudanças nos estilos de vida

A transformação urbana da Índia está impulsionando mudanças nos padrões de demanda, indo além da conveniência básica. Essa mudança destaca que a urbanização não está apenas aumentando os volumes de consumo, mas também redirecionando os gastos para segmentos premium. O Ministério de Estatísticas e Implementação de Programas relatou que a despesa média mensal de consumo per capita (MPCE) na Índia urbana para 2023-24 foi de INR 6.996, excluindo o valor dos itens fornecidos gratuitamente por meio de vários programas de bem-estar social[1]Fonte: Ministério de Estatísticas e Implementação de Programas, "Pesquisa de Despesas de Consumo Domiciliar", pib.gov.in. À medida que mais da população em idade ativa da Índia se muda para as cidades, essa tendência está se acelerando, particularmente em áreas onde as instalações de cozinha tradicionais são menos acessíveis. Os residentes urbanos, frequentemente pressionados pelo tempo, estão optando cada vez mais por soluções de refeições rápidas, como o macarrão instantâneo. A urbanização não se restringe às grandes áreas metropolitanas; cidades menores também estão se expandindo, ampliando a base de clientes para o macarrão instantâneo além dos mercados urbanos convencionais. De acordo com o Banco Mundial, a taxa de urbanização da Índia atingiu 36,36% em 2023[2]Fonte: Banco Mundial, "Dados de Desenvolvimento", worldbank.org. Essa expansão urbana está impulsionando o crescimento de supermercados, hipermercados e pontos de venda modernos, onde o macarrão instantâneo está amplamente disponível, aumentando sua penetração no mercado. Essas mudanças urbanas e de estilo de vida estão criando um ambiente favorável para que o macarrão instantâneo surja como uma opção de refeição conveniente e preferida na Índia, impulsionando um crescimento substancial do mercado.

Premiumização por meio da onda coreana/K-flavor

A influência da cultura coreana, inicialmente enraizada no entretenimento, está agora remodelando as preferências culinárias indianas, uma mudança frequentemente subestimada pelas análises de mercado tradicionais. Impulsionados pela popularidade do K-pop, das K-dramas e da culinária coreana, os consumidores indianos, especialmente os millennials e a Geração Z, estão cada vez mais atraídos por sabores coreanos autênticos, com variedades de ramen picante ganhando tração significativa. Essa crescente demanda criou um segmento premium no mercado de macarrão instantâneo, onde os macarrões de estilo coreano são vendidos a preços mais elevados. A marca Geki da Indo Nissin exemplifica essa tendência, atraindo consumidores dispostos a pagar mais por perfis de tempero coreano autênticos. Essa mudança cultural não apenas desafia as percepções convencionais das preferências de sabor indianas, mas também destaca uma percepção fundamental: a afinidade cultural pode superar a sensibilidade ao preço em grupos demográficos específicos. Reconhecendo essa oportunidade, as principais empresas de bens de consumo de rápida movimentação (FMCG) estão capitalizando a demanda por sabores coreanos. Nestle e Hindustan Unilever introduziram variantes coreanas para capturar esse mercado em crescimento. Em novembro de 2023, a Nestle Maggi lançou macarrão coreano com sabor de churrasco em duas variantes, BBQ Chicken e BBQ Veg. Com preços de INR 60 e INR 55, respectivamente, cada embalagem de 90g reflete o posicionamento premium desses produtos.

Inovação de produtos e embalagens

A inovação agora vai além do desenvolvimento de sabores, abrangendo avanços na tecnologia de embalagens e melhorias nutricionais para atender às expectativas em constante mudança dos consumidores. Ao oferecer uma variedade de sabores, como Pan-Asiático, coreano, fusão e regional indiano, as marcas atendem às preferências dos consumidores em evolução, ao mesmo tempo em que geram entusiasmo. Essa abordagem atrai jovens sensíveis às tendências e impulsiona compras repetidas. Para atender à crescente conscientização sobre saúde, as empresas introduziram opções de macarrão à base de milho-miúdo, grãos integrais, baixo teor de sódio e orgânicos, ampliando sua base de consumidores além dos consumidores tradicionais de macarrão instantâneo. O lançamento pela ITC do macarrão YiPPee à base de milho-miúdo destaca essa tendência voltada para a saúde. Simultaneamente, as empresas estão adotando soluções de embalagens sustentáveis, utilizando materiais como bagaço de cana-de-açúcar e outras alternativas biodegradáveis. Os formatos de copo e tigela estão experimentando crescimento significativo, com um CAGR de 14,82%, impulsionado pela demanda por controle de porções e posicionamento premium. O ciclo de inovação em embalagens está se acelerando à medida que as empresas se esforçam para equilibrar conveniência, sustentabilidade e custo, enquanto aderem aos requisitos de rotulagem da FSSAI que exigem informações claras sobre nutrição e alérgenos.

Crescente demanda por alimentos convenientes e prontos para consumo

As mudanças estruturais na dinâmica dos domicílios indianos estão impulsionando a demanda por conveniência, estendendo-se além das áreas urbanas para as regiões semiurbanas e rurais. Os consumidores urbanos, particularmente profissionais em atividade e estudantes, frequentemente enfrentam restrições de tempo, deixando pouca oportunidade para cozinhar. O macarrão instantâneo, que requer tempo e esforço mínimos para ser preparado, atende perfeitamente a essa necessidade de conveniência. Famílias ocupadas, domicílios individuais, moradores de repúblicas e jovens adultos dependem cada vez mais do macarrão instantâneo como uma opção rápida de refeição ou lanche. Essa adoção generalizada reforça a posição do macarrão instantâneo como um alimento de conveniência básico. A crescente popularidade das embalagens de porção múltipla, com um CAGR de 13,51%, destaca uma mudança de percepção, pois o macarrão instantâneo agora é visto como soluções completas de refeição, e não apenas como lanches. Essa tendência é ainda mais alimentada pelo aumento das famílias nucleares, o que reduz a transmissão do conhecimento culinário tradicional e aumenta a dependência de soluções embaladas. Marcas regionais como Wai Wai estão aproveitando essa tendência ao introduzir sabores específicos de cada localidade, como o macarrão Akabare no Norte de Bengala e em Sikkim, combinando efetivamente conveniência com preferências de sabor regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com saúde relacionadas ao alto teor de sódio, MSG e conservantes | -2.3% | Nacional, particularmente consumidores urbanos instruídos | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório e de segurança alimentar | -1.1% | Nacional, com fiscalização mais rigorosa nas metrópoles | Médio prazo (2-4 anos) |

| Concorrência intensa e guerras de preços | -1.8% | Nacional, mais intensa no Norte e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Regras de publicidade anti-HFSS restringindo promoções voltadas para crianças | -0.9% | Nacional, impacto imediato nas estratégias de marketing | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com saúde relacionadas ao alto teor de sódio, MSG e conservantes

Com a crescente consciência sobre saúde, as empresas estão se concentrando em equilibrar conveniência com bem-estar. O consumo regular de macarrão instantâneo, especialmente entre as mulheres, tem sido associado à síndrome cardiometabólica. Os sachês de tempero geralmente contêm a maior parte do sódio e dos aditivos, o que pode agravar os problemas de saúde. A combinação de alto teor de sódio e capsaicina no macarrão instantâneo picante pode agravar ainda mais esses problemas. Os maiores riscos de doenças cardíacas e diabetes associados ao consumo frequente de macarrão instantâneo impulsionaram apelos por reformulação. Em resposta, as empresas estão enriquecendo o macarrão com ferro, lançando opções com sódio reduzido e usando ingredientes orgânicos. No entanto, esses ajustes frequentemente levam a custos mais elevados e possíveis mudanças nos perfis de sabor, representando desafios para a retenção da fidelidade do consumidor. A situação é ainda mais complicada à medida que os consumidores conscientes da saúde priorizam tanto a conveniência quanto a transparência nas listas de ingredientes.

Regras de publicidade anti-HFSS restringindo promoções voltadas para crianças

As restrições rigorosas da FSSAI sobre a comercialização de alimentos com alto teor de gordura, açúcar e sal nas proximidades de escolas estão transformando as estratégias promocionais para o macarrão instantâneo. Os regulamentos proíbem a publicidade em um raio de 50 metros das instalações escolares e limitam os esforços de marketing direcionados a crianças menores de 16 anos. Essa mudança afeta significativamente as marcas que tradicionalmente dependiam de campanhas voltadas para jovens para construir fidelidade. A decisão da Hindustan Unilever de cessar a comercialização de produtos alimentícios para crianças menores de 16 anos destaca um ajuste em todo o setor a essas regras. Como resultado, as empresas estão deslocando seu foco para mensagens voltadas para adultos e estratégias centradas na saúde, o que pode enfraquecer as conexões emocionais que impulsionam a fidelidade de longo prazo à marca. Os custos de conformidade estão aumentando à medida que as empresas precisam redesenhar campanhas de marketing e estratégias de distribuição para aderir às restrições de proximidade escolar, mantendo o alcance de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Produtos Vegetarianos Sustentam o Espaço de Crescimento

As unidades de manutenção de estoque (SKUs) vegetarianas detinham 67,62% de participação no mercado de macarrão instantâneo da Índia em 2025 e estão no caminho certo para um CAGR de 13,42% até 2031. As normas dietéticas familiares e a competitividade de preços sustentam essa dominância. Em 2023, cerca de 30% da população da Índia seguia uma dieta vegetariana, de acordo com a Fundação de Equidade de Marca da Índia (IBEF). Isso reflete a crescente conscientização dos indianos sobre os benefícios para a saúde e o meio ambiente das dietas à base de plantas. Os produtores exploram farinhas de grãos integrais e ervas ayurvédicas para ampliar a paleta vegetariana, protegendo assim as margens da volatilidade das commodities de carne e dos custos indiretos de certificação halal. As SKUs não vegetarianas atraem consumidores em busca de proteína nas cidades metropolitanas, mas enfrentam interrupções episódicas no fornecimento.

Os padrões de consumo regionais aumentam a complexidade da segmentação. Os compradores do Norte da Índia preferem variantes com sabor de paneer, enquanto os estados do sul se inclinam para notas de folha de curry e tomate. A Patanjali posiciona seu macarrão à base de trigo de INR 15 como um lanche "sátvico", reforçando a confiança entre os compradores conscientes dos custos. Essa adaptação granular aperta a rotação nas prateleiras, indicando que o alinhamento cultural é fundamental para manter a liderança no mercado de macarrão instantâneo indiano.

Por Porção: A Dominância da Porção Individual Cede Espaço ao Impulso da Porção Múltipla

Em 2025, as unidades de porção individual lideraram a categoria, contribuindo com 62,05% de seu valor. Esses pacotes, projetados para refeições ou lanches individuais, minimizam o desperdício de alimentos em comparação com as embalagens de porção múltipla e atraem famílias pequenas, solteiros e estudantes. Ao mesmo tempo, as embalagens de porção múltipla estão experimentando crescimento, com um CAGR de 13,36%, superando a média da categoria. Esse crescimento é impulsionado por famílias nucleares que escolhem cada vez mais o macarrão como uma opção rápida de jantar. Nas plataformas de comércio eletrônico, os pacotes com 4 e 6 unidades são populares devido à melhoria da economia de envio, que apresenta uma redução de custo de 8-10%. Isso permite que as plataformas estabeleçam limites de entrega gratuita, incentivando compras maiores.

Do ponto de vista da produção, as embalagens de porção múltipla oferecem vantagens de custo significativas, com os custos de filme por unidade diminuindo 12% em comparação com as embalagens de porção individual. As marcas estão usando essas economias para melhorar a qualidade das misturas de especiarias. Por exemplo, a Tata Consumer reembalou sua linha Schezwan em embalagens familiares para atingir as ocasiões de jantar durante a semana. Essas inovações estão transformando o macarrão de simples lanches em quase-refeições, ampliando seu consumo ao longo do dia.

Por Embalagem: Os Formatos de Copo Criam Ilhas Premium em Meio à Predominância dos Pacotes

Em 2025, os pacotes detinham uma participação dominante de 74,61% da receita. O macarrão em pacote é mais acessível do que suas contrapartes em copo e tigela, tornando-os populares tanto nas áreas urbanas quanto rurais da Índia. Essa vantagem de custo impulsiona altos volumes de vendas, reforçando sua liderança de mercado. No entanto, os formatos de copo estão crescendo mais rapidamente, com um CAGR notável de 14,31%. Cantinas de escritórios, repúblicas e saguões de trânsito favorecem a conveniência do macarrão cozido no próprio copo. Para atender a essa demanda, os fabricantes estão implementando instalações de linha dupla que podem alternar entre embalagens almofadadas e copos termoformados em 30 minutos, reduzindo o tempo de inatividade e aumentando a eficiência dos ativos.

À medida que as pressões de sustentabilidade aumentam, o setor está respondendo. As capas de bagaço de cana-de-açúcar reduzem o uso de plástico virgem em 60% e estão em conformidade com as metas de Responsabilidade Estendida do Produtor (REP) propostas, embora adicionem de 3 a 5 centavos por unidade aos custos. Os primeiros adotantes dessas soluções ecológicas estão ganhando a preferência dos consumidores ambientalmente conscientes, levando a melhorias mensuráveis na visibilidade nas prateleiras dos pontos de venda modernos. Essa mudança indica que a embalagem pode em breve se tornar um fator crítico na formação da dinâmica de preços e valor no mercado de macarrão instantâneo da Índia.

Por Variante de Sabor: O Legado do Masala Persiste enquanto o Calor Coreano se Acelera

Em 2025, os sabores masala capturaram uma substancial participação de 79,88% da receita, enfatizando a forte preferência por especiarias locais. Enquanto isso, os sabores coreanos, como frango apimentado, kimchi e receitas de buldak, estão ganhando tração com um impressionante CAGR de 13,27%. A linha Geki da Indo Nissin, inspirada na cultura pop aspiracional, é distribuída por meio de seus pontos de venda premium. A resiliência do masala é demonstrada por meio de variações regionais como Biryani Masala em Hyderabad e Sambhar Masala em Chennai, que ajudam os players estabelecidos a se defenderem de concorrentes de nicho.

A diversificação de sabores desempenha um papel crucial como estratégia de mitigação de riscos. No caso de limites regulatórios mais rígidos sobre o teor de sódio, as ofertas coreanas poderiam se adaptar mudando para perfis de calor à base de gochujang, que mantêm seu apelo ousado e picante. Da mesma forma, os produtos masala poderiam evoluir para variantes com sal reduzido, mantendo sua intensidade aromática por meio de misturas de especiarias garam. Essas estratégias adaptativas garantem que a satisfação sensorial permaneça intacta, permitindo que os fabricantes protejam os volumes de mercado no setor de macarrão instantâneo da Índia, mesmo sob mandatos rigorosos de saúde e regulatórios. Ao abordar proativamente os desafios potenciais, o setor pode continuar a atender às demandas dos consumidores enquanto adere aos padrões de saúde em evolução.

Por Canal de Distribuição: Os Supermercados Ancoram o Volume enquanto o Online Supera Todos

Em 2025, supermercados e hipermercados contribuíram com 41,05% das receitas do varejo, servindo como locais-chave para a descoberta de novos sabores por meio de corredores dedicados ao macarrão. Oferecendo uma ampla gama de marcas e variantes de macarrão instantâneo, esses pontos de venda tornaram-se a escolha preferida dos consumidores que buscam variedade. Em 2024, a DMart opera 424 unidades, mantendo sua posição como a principal rede de supermercados da Índia. Por outro lado, as lojas online alcançaram um CAGR notável de 14,56%, impulsionado pela conveniência da entrega rápida na porta do cliente. As marcas agora consideram as prateleiras do comércio rápido como pontos de alta rotatividade e estão dispostas a pagar taxas de posicionamento comparáveis aos posicionamentos ao nível dos olhos nas lojas físicas.

As kiranas tradicionais continuam a fornecer serviços de última milha nas áreas semiurbanas, mas sua participação de mercado está gradualmente diminuindo devido ao aumento da penetração de smartphones. Para evitar conflitos de canal e garantir presença nas prateleiras, os fabricantes com visão de futuro estão introduzindo SKUs de pacotes exclusivos para kiranas, ao mesmo tempo em que capitalizam o crescimento do volume digital. Essa estratégia de dupla via expande seu alcance de mercado enquanto mantém a disciplina de preços.

Análise Geográfica

O mercado de macarrão instantâneo da Índia apresenta variações regionais distintas, moldadas por preferências culturais, desenvolvimento econômico e capacidades de distribuição. Os estados do Norte lideram no consumo per capita, influenciados por dietas centradas no trigo e centros urbanos como Delhi NCR, Punjab e Uttar Pradesh. Reconhecendo o potencial de crescimento da região, a ITC está intensificando seus esforços de participação de mercado do YiPPee no Norte da Índia, apesar de enfrentar forte concorrência de marcas estabelecidas.

Gujarat e Maharashtra emergiram como importantes centros de fabricação na região oeste da Índia. Esses estados se beneficiam de vantagens estratégicas, como acesso a portos e uma infraestrutura industrial bem estabelecida, que atraíram empresas como Balaji Wafers e Ayoni Foods para instalar suas instalações de produção. Além disso, o próspero ecossistema empreendedor da região desempenha um papel crucial no fomento à fabricação de marcas próprias e à produção por contrato. Esse ambiente permite que marcas menores escalem suas operações de forma eficaz, aproveitando o suporte e as oportunidades proporcionadas pela robusta estrutura industrial.

Os estados do Sul, com sua avançada infraestrutura de processamento de alimentos e foco em exportações, apresentam oportunidades únicas. Tamil Nadu se destaca como líder nas exportações de alimentos processados, enquanto Karnataka está criando um nicho como um centro de fabricação orientado pela tecnologia. No Leste, há uma marcada preferência por variantes mais picantes. Empresas como Wai Wai estão respondendo ao lançar produtos como o macarrão Akabare no Norte de Bengala e em Sikkim, adaptados às preferências de sabor intensamente picantes locais. Essa análise regional ressalta que o sucesso na entrada no mercado depende da compreensão dos gostos locais, das nuances de distribuição e do cenário competitivo, todos os quais variam amplamente pela vasta geografia da Índia. Embora os regulamentos da FSSAI sejam uniformes em todo o país, a intensidade da fiscalização e a conscientização do consumidor variam por região, representando desafios para empresas com estratégias pan-indianas.

Cenário Competitivo

O mercado de macarrão instantâneo indiano é consolidado, com o Maggi da Nestle detendo uma participação de mercado significativa. No entanto, enfrenta concorrência contínua de players regionais e marcas emergentes de influência coreana que capitalizam tendências culturais e estratégias de distribuição localizadas. O cenário competitivo destaca um mercado onde os players estabelecidos devem defender sua posição contra entrantes coreanos premium e marcas regionais orientadas por valor que abordam lacunas de distribuição e atendem a segmentos sensíveis ao preço. Os principais players que operam no mercado são Nestle SA, Unilever Plc, ITC Limited, Nissin Foods Holdings Co., Ltd e Patanjali Ayurved, entre outros.

As marcas estabelecidas priorizam a adaptação regional e a penetração no mercado rural, enquanto as marcas D2C e importadas se concentram em consumidores urbanos de nicho. A consolidação estratégica está ganhando impulso; por exemplo, em janeiro de 2024, a aquisição pela Tata Consumer de uma participação de 75% na Capital Foods, com o objetivo de desafiar a dominância do Maggi e fortalecer sua posição no segmento de macarrão instantâneo.

Oportunidades estão surgindo em variantes voltadas para a saúde, sabores coreanos premium e soluções de embalagens sustentáveis. No entanto, os players estabelecidos enfrentam desafios de inovação devido à economia de escala e ao posicionamento de marcas legadas. A fabricação de marcas próprias, oferecida por empresas como a Ayoni Foods, permite que marcas menores escalem a produção enquanto se concentram em marketing e distribuição. Essa dinâmica aumenta a pressão competitiva sobre os players estabelecidos, que devem equilibrar o posicionamento premium com a competitividade de custos em diversos segmentos de mercado.

Líderes do Setor de Macarrão Instantâneo da Índia

Nestle SA

ITC Limited

Unilever Plc

Nissin Foods Holdings Co., Ltd

Patanjali Ayurved Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nestlé India lançou uma nova linha de produção de macarrão Maggi em sua instalação de Sanand, em Gujarat. Essa expansão, realizada com um investimento de INR 105 crores, aumenta a capacidade da instalação em aproximadamente 20.300 toneladas por ano.

- Dezembro de 2024: A Wai Wai Noodles introduziu três novos sabores ousados: Dynamite Range Super Spicy Korean Noodles, Xpress Cheese Range e Seasoned Masala Noodles (SMN). Essas ofertas são projetadas para atender às preferências dos consumidores em evolução, combinando ingredientes autênticos com receitas criativas para oferecer um sabor excepcional.

- Novembro de 2023: A Nestle Maggi lançou macarrão coreano com sabor de churrasco em duas variantes — BBQ Chicken e BBQ Veg. Com preços de INR 60 e INR 55, respectivamente, cada embalagem de 90g reflete o posicionamento premium desses produtos.

- Janeiro de 2023: A WickedGud, uma marca de alimentos saudáveis de venda direta ao consumidor (D2C), introduziu uma nova linha de macarrão instantâneo elaborado a partir de uma mistura de aveia, lentilhas, trigo integral, milho-miúdo e arroz integral. Esses macarrões são 100% livres de farinha refinada, sem óleos adicionados e totalmente livres de produtos químicos nocivos. Eles oferecem uma alternativa saudável e nutritiva em comparação com o macarrão instantâneo tradicional.

Escopo do Relatório do Mercado de Macarrão Instantâneo da Índia

O macarrão instantâneo é vendido em um bloco pré-cozido e seco com pó de tempero e óleo de condimento.

O mercado de macarrão instantâneo da Índia é segmentado por tipo de produto e canal de distribuição. O mercado é segmentado por tipo de produto em copo/tigela e pacote. O mercado é segmentado por canal de distribuição em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição.

O dimensionamento e as previsões do mercado foram realizados para cada segmento com base no valor (em USD).

| Vegetariano |

| Não Vegetariano |

| Embalagens de Porção Individual |

| Embalagens de Porção Múltipla |

| Copo/Tigela |

| Pacote |

| Masala |

| Picante (Coreano) |

| Chinês |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Vegetariano |

| Não Vegetariano | |

| Por Porção | Embalagens de Porção Individual |

| Embalagens de Porção Múltipla | |

| Por Embalagem | Copo/Tigela |

| Pacote | |

| Por Variante de Sabor | Masala |

| Picante (Coreano) | |

| Chinês | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de macarrão instantâneo da Índia em 2026?

O tamanho do mercado de macarrão instantâneo da Índia é avaliado em USD 1,8 bilhão em 2026.

Qual é a taxa de crescimento projetada para o macarrão instantâneo na Índia até 2031?

A receita da categoria deve crescer a um CAGR de 13,18%, atingindo USD 3,34 bilhões até 2031.

Qual segmento de sabor está crescendo mais rapidamente?

As variantes coreanas picantes exibem a expansão mais rápida com uma perspectiva de CAGR de 13,27%.

Por que o macarrão em copo está ganhando participação na Índia?

Os formatos de copo oferecem preparo sem utensílios, controle de porções e posicionamento premium, impulsionando um crescimento de CAGR de 14,31%.

Página atualizada pela última vez em: