Tamanho e Participação do Mercado de Massas e Macarrão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

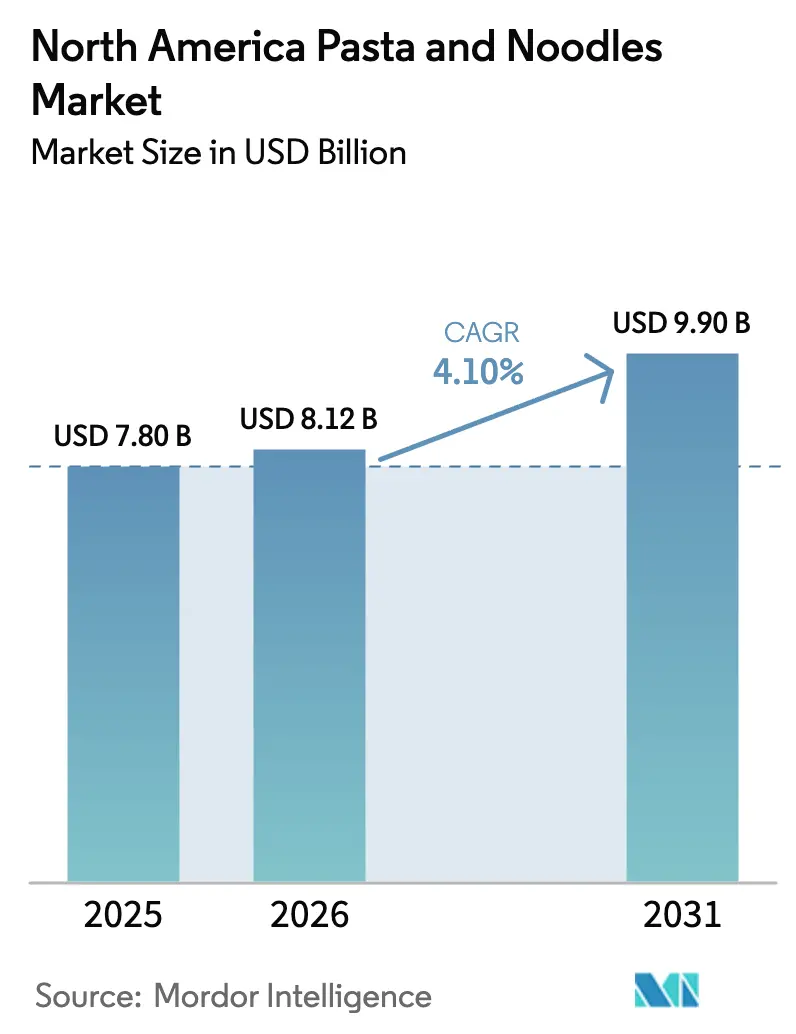

| Tamanho do mercado no ano base (2025) | 7.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massas e Macarrão da América do Norte pela Mordor Intelligence

O tamanho do mercado de massas e macarrão da América do Norte em 2026 é estimado em USD 8,12 bilhões, crescendo a partir do valor de 2025 de USD 7,80 bilhões, com projeções para 2031 mostrando USD 9,9 bilhões, crescendo a um CAGR de 4,1% no período de 2026 a 2031. Este crescimento é impulsionado principalmente pela crescente preferência dos consumidores por opções de refeições rápidas e fáceis, aliada a uma demanda crescente por produtos premium e de alta qualidade. As massas secas continuam a dominar o mercado, enquanto as opções sem glúten estão ganhando popularidade à medida que mais consumidores buscam alternativas mais saudáveis. O papel do comércio eletrônico também está crescendo significativamente, permitindo que as empresas entreguem produtos diretamente aos clientes e ampliem seu alcance. O mercado também está testemunhando uma mudança nos ingredientes, com os produtos tradicionais à base de trigo enfrentando concorrência de alternativas como massas à base de quinoa e grão-de-bico. Os produtos convencionais detêm uma participação significativa, mas as opções orgânicas estão ganhando terreno progressivamente. As tendências de embalagem também estão evoluindo, com as empresas adaptando os formatos tradicionais para atender à demanda dos consumidores por conveniência e sustentabilidade. Os Estados Unidos permanecem o maior mercado em termos de volume, enquanto o Canadá está experimentando o crescimento mais rápido devido à adoção crescente de produtos orgânicos e com rótulo limpo, que atraem consumidores preocupados com a saúde. O cenário competitivo é equilibrado, com grandes empresas multinacionais mantendo sua dominância por meio de economias de escala, enquanto marcas menores e especializadas estão conquistando nichos nos segmentos de produtos focados em saúde e inovação.

Principais Conclusões do Relatório

- Por tipo de produto, as massas secas detinham 67,10% da participação de mercado de massas e macarrão da América do Norte em 2025, enquanto os formatos enlatados e congelados têm previsão de expansão a um CAGR de 6,55% até 2031.

- Por ingrediente, os produtos à base de trigo representaram uma participação de 56,20% do tamanho do mercado de massas e macarrão da América do Norte em 2025; as ofertas à base de arroz têm projeção de crescimento a um CAGR de 5,55% entre 2026 e 2031.

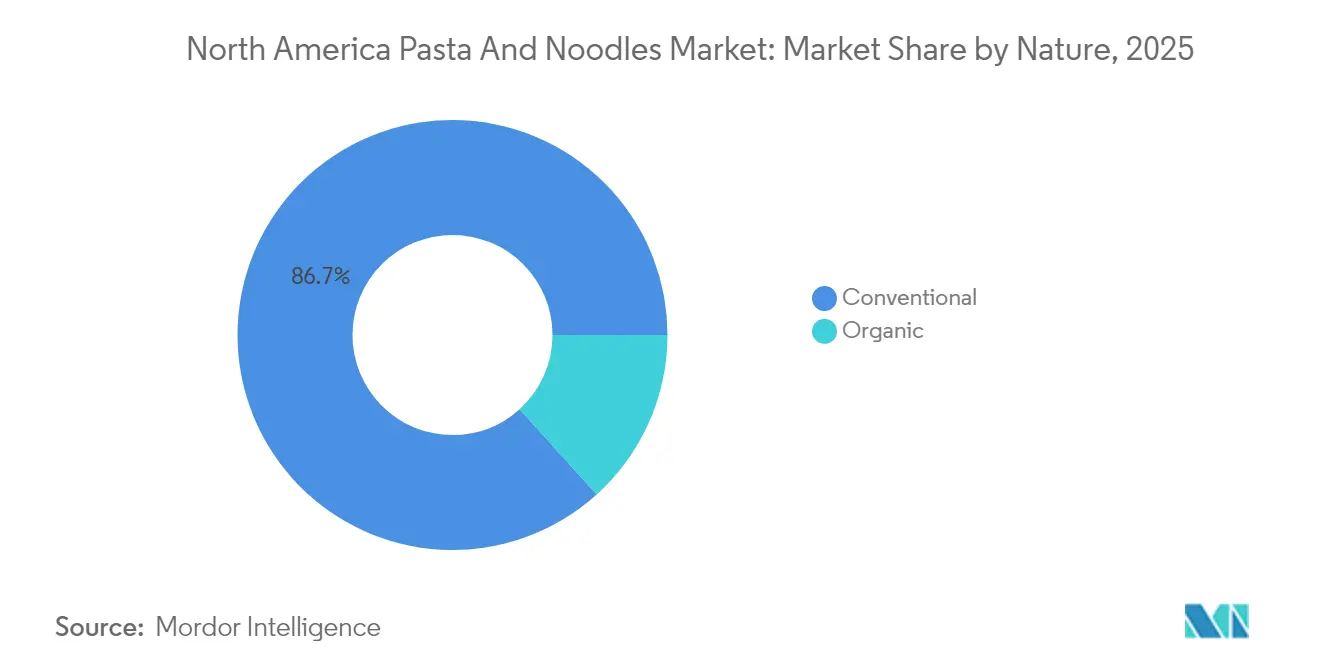

- Por natureza, os itens convencionais controlaram 86,70% da receita da categoria em 2025, enquanto as linhas orgânicas estão avançando a um CAGR de 6,18% até 2031.

- Por embalagem, pacotes/sacos lideraram com 62,10% de participação em 2025; copos/tigelas estão seguindo um CAGR de 5,62% até 2031.

- Por canal de distribuição, supermercados/hipermercados capturaram 55,40% das vendas em 2025, enquanto as lojas de varejo online estão posicionadas para crescer a um CAGR de 6,42% até 2031.

- Por país, os Estados Unidos controlaram 74,10% da receita em 2025, enquanto o Canadá está avançando a um CAGR de 5,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Massas e Macarrão da América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Consumo crescente de alimentos de conveniência | +1.2% | Mais forte nos centros urbanos dos Estados Unidos | Médio prazo (2-4 anos) |

| Demanda crescente por massas e macarrão sem glúten | +0.8% | América do Norte, segmentos premium | Longo prazo (≥ 4 anos) |

| Inovação e premiumização gourmet | +0.9% | Áreas metropolitanas dos Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Tendência para dietas à base de plantas | +0.7% | América do Norte, regiões costeiras | Longo prazo (≥ 4 anos) |

| Popularidade crescente de kits de refeições e refeições prontas | +0.6% | Estados Unidos e Canadá, demografias suburbanas | Curto prazo (≤ 2 anos) |

| Forte preferência por ingredientes de rótulo limpo | +0.5% | Segmentos de consumidores com nível superior de instrução nos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo crescente de alimentos de conveniência

O mercado de massas e macarrão na América do Norte está crescendo de forma constante, impulsionado pela demanda crescente por opções de refeições convenientes e rápidas. Muitos lares urbanos, especialmente aqueles com dupla renda, estão buscando alimentos de fácil preparo que se encaixem em suas agendas agitadas. As massas tornaram-se um alimento básico, com uma pesquisa realizada pela Organização Share The Pasta revelando que 86% dos entrevistados consomem massas pelo menos uma vez por semana[1]Fonte: Organização Share The Pasta, Fatos sobre Massas,

sharethepasta.org. Isso destaca o quanto as massas estão integradas às refeições cotidianas. As empresas estão introduzindo produtos inovadores que aumentam tanto a conveniência quanto o prazer. Por exemplo, em 2024, a Barilla lançou um formato de massa de edição limitada chamado 'Snowfall'. Esta massa única apresenta designs intrincados de flocos de neve com sulcos semelhantes a flores de bico-de-papagaio e um coração no centro, simbolizando o slogan da marca, 'Um Sinal de Amor'. O produto foi desenvolvido para trazer um senso de união durante a temporada de festas. Tais ofertas criativas ressoam com os consumidores, já que quase metade dos americanos demonstrou interesse em formatos de massas divertidos e sazonais.

Tendência para dietas à base de plantas

A crescente popularidade das dietas à base de plantas está influenciando o mercado de massas e macarrão da América do Norte, à medida que os consumidores buscam opções mais saudáveis e nutritivas além dos produtos tradicionais à base de trigo. Macarrões feitos de lentilhas e grão-de-bico estão ganhando terreno por serem ricos em proteínas. Esta tendência está alinhada com a adoção mais ampla de alimentos à base de plantas. De acordo com o Good Food Institute, em 2024, 53% dos americanos já experimentaram carne à base de plantas em algum momento, e 40% a consumiram no último ano, indicando interesse em alternativas à base de plantas[2]Fonte: Good Food Institute, Carne à Base de Plantas nos Estados Unidos,

gfi.org. Em resposta a essa demanda, a Veggiecraft relançou seus produtos em todo o território nacional em 2024 com receitas aprimoradas e embalagens atualizadas. Suas ofertas, como Veggiecraft Zucchini Penne e Veggiecraft Sweet Potato Spaghetti, demonstram inovação em massas à base de plantas. Os estados costeiros, em particular, estão registrando taxas de adoção mais elevadas, o que está ajudando o mercado a diversificar suas opções de ingredientes e atender às preferências alimentares em constante mudança em toda a região.

Inovação e premiumização gourmet

O mercado de massas e macarrão da América do Norte está passando por mudanças significativas, com os consumidores favorecendo cada vez mais opções inovadoras e premium. Por exemplo, a Barilla introduziu espaguete de grão-de-bico e orzo de grão-de-bico, com preços de USD 2,99 e USD 3,49, respectivamente, para atender a essa demanda crescente. As empresas também estão adotando tecnologias de produção avançadas, como extrusão em baixa temperatura, para melhorar a textura e a consistência dos produtos. A rastreabilidade habilitada por blockchain está sendo utilizada para garantir autenticidade e aprimorar o controle de qualidade e a eficiência operacional. Esses avanços ajudam as marcas a se diferenciarem em um mercado competitivo. Em maio de 2024, a Maggi lançou uma nova linha de macarrão nos Estados Unidos, com sabores de inspiração global como Masala Clássico Indiano, Alho Picante Chinês e Churrasco Picante Coreano. Esta linha de produtos atende à crescente demanda por sabores diversificados, especialmente entre os consumidores mais jovens, que estão ansiosos para experimentar experiências culinárias novas e emocionantes.

Demanda crescente por massas e macarrão sem glúten

O mercado de massas e macarrão da América do Norte está experimentando uma demanda crescente por produtos sem glúten, impulsionada tanto por preocupações com a saúde quanto por mudanças nas preferências dos consumidores. Estima-se que cerca de 0,75% da população dos Estados Unidos tenha intolerância ao glúten, de acordo com o World Population Review, em 2025[3]Fonte: World Population Review, Intolerância ao Glúten por País 2025,

worldpopulationreview.com. enquanto muitos outros optam por opções sem glúten devido a benefícios percebidos para a saúde. Para atender a essa demanda, as marcas estão introduzindo produtos inovadores. Por exemplo, em agosto de 2025, a Banza lançou uma nova linha de massas sem glúten feita de uma mistura de arroz integral e grão-de-bico. Este produto, disponível no Whole Foods e em outros grandes varejistas, visa resolver problemas comuns como textura e sabor, que costumam ser desafios para alternativas sem glúten. Ao focar na qualidade e no sabor, marcas como a Banza estão tornando as massas sem glúten mais atraentes e acessíveis a uma gama mais ampla de consumidores, incluindo aqueles com restrições alimentares e aqueles que buscam opções mais saudáveis.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Intensa concorrência de alternativas | -0.9% | Mais forte nos segmentos preocupados com a saúde | Médio prazo (2-4 anos) |

| Preocupações com a saúde relacionadas a carboidratos refinados e sódio | -0.7% | América do Norte, demografias urbanas com nível superior de instrução | Longo prazo (≥ 4 anos) |

| Crescente mudança dos consumidores para dietas com baixo teor de carboidratos / cetogênicas | -0.6% | Estados Unidos e Canadá, consumidores focados em condicionamento físico | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de trigo induzida pelo clima | -0.5% | Cadeia de suprimentos, impactos regionais nos preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas a carboidratos refinados e sódio

As preocupações com a saúde estão se tornando um fator significativo que afeta o mercado de massas e macarrão da América do Norte, à medida que mais consumidores priorizam opções de grãos integrais e níveis mais baixos de sódio para alinhar-se às recomendações de saúde. Em agosto de 2024, a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) introduziu diretrizes preliminares para as metas de redução de sódio da Fase II. Essas diretrizes visam reduzir a ingestão média de sódio de 3.400 mg/dia para cerca de 2.750 mg/dia ao longo de 3 anos. Esse esforço faz parte da iniciativa mais ampla da FDA para reduzir os níveis de sódio em alimentos processados, embalados e preparados[4]Fonte: Administração de Alimentos e Medicamentos, Redução de Sódio no Abastecimento Alimentar,

fda.gov. Em resposta, os fabricantes estão introduzindo alternativas mais saudáveis. Por exemplo, a General Mills lançou a massa Carbe Diem, que contém 55% menos carboidratos líquidos, mantendo a mesma textura das massas tradicionais. Da mesma forma, a Fiber Gourmet oferece opções de massas ricas em fibras que reduzem a densidade calórica em quase metade. No entanto, esses produtos mais saudáveis frequentemente têm preços mais elevados, tornando-os menos acessíveis a alguns consumidores.

Intensa concorrência de alternativas

O mercado de massas e macarrão da América do Norte está enfrentando desafios devido à crescente concorrência de opções alternativas de refeições. Produtos como refeições prontas para consumo, pratos congelados, substitutos de arroz e grãos, e macarrão à base de plantas estão se tornando cada vez mais populares. Essas alternativas atraem os consumidores ao oferecer conveniência, uma variedade de escolhas alimentares e sabores únicos. Muitas dessas opções também são comercializadas como mais saudáveis ou mais acessíveis economicamente, além de serem rápidas e fáceis de preparar, tornando-as atraentes para pessoas ocupadas ou preocupadas com a saúde. Essa concorrência crescente está pressionando os fabricantes tradicionais de massas a inovar e diferenciar seus produtos para permanecerem relevantes. A disponibilidade crescente de substitutos não está apenas dividindo a participação de mercado, mas também tornando mais difícil para os produtos de massas convencionais manter a fidelidade dos consumidores e garantir espaço de destaque nas prateleiras em um setor alimentício altamente competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Prateleiras Estáveis Enfrenta o Desafio da Conveniência

As massas secas permanecem o segmento líder no mercado de massas e macarrão da América do Norte, detendo 67,10% da participação total de mercado em 2025. Sua popularidade decorre de seu longo prazo de validade, fácil armazenamento e versatilidade, tornando-a um alimento básico nos lares. Os consumidores valorizam as massas secas por sua qualidade consistente, tempo de cozimento rápido e capacidade de ser utilizada em uma ampla variedade de pratos, desde refeições simples até receitas elaboradas. As principais marcas continuam a oferecer uma variedade de formatos e combinações, atendendo tanto às preferências tradicionais quanto às tendências voltadas para a saúde. A dominância deste segmento destaca seu papel como uma opção confiável e conveniente para o planejamento de refeições, mantendo sua relevância apesar das mudanças nas preferências dos consumidores.

Por outro lado, os produtos de massa enlatados e congelados estão ganhando terreno, com um CAGR projetado de 6,55% até 2031, crescendo mais rapidamente do que o segmento de massas secas. Essas opções atraem consumidores que buscam conveniência, pois eliminam a necessidade de fervura e escorrimento, ao mesmo tempo em que oferecem controle preciso das porções. Isso os torna ideais para lares menores ou indivíduos que buscam refeições prontas e rápidas para consumo. As tecnologias de embalagem aprimoradas garantem frescor e sabor, tornando esses produtos adequados para estilos de vida agitados. A crescente demanda por massas enlatadas e congeladas reflete as necessidades de consumidores urbanos com tempo escasso e famílias com dupla renda, que priorizam a eficiência sem abrir mão do sabor.

Por Ingrediente: A Supremacia do Trigo é Desafiada por Grãos Alternativos

As massas à base de trigo permanecem a escolha mais popular no mercado de massas e macarrão da América do Norte em 2025, representando 56,20% da participação total de mercado. Essa dominância se deve à infraestrutura bem estabelecida para o processamento de trigo, às matérias-primas acessíveis e à confiança dos consumidores na qualidade e textura dos produtos à base de sêmola. As massas de trigo estão amplamente disponíveis tanto em lojas de varejo quanto em estabelecimentos de alimentação fora do lar, tornando-as uma opção conveniente para refeições cotidianas. Sua familiaridade em receitas tradicionais e a qualidade consistente das marcas de confiança reforçam ainda mais sua posição. Sua versatilidade em diversas culinárias garante que permaneça um alimento básico nos lares de toda a região.

As massas à base de arroz estão ganhando popularidade progressivamente e têm projeção de crescimento a um CAGR de 5,55% de 2026 a 2031. Esse crescimento é impulsionado pela demanda crescente de consumidores com sensibilidade ao glúten e pelo interesse crescente na culinária asiática, na qual os macarrões de arroz são um ingrediente fundamental. As melhorias na qualidade do produto, como melhor textura e sabor, aliadas à maior disponibilidade nas lojas, estão incentivando mais consumidores a experimentar as opções à base de arroz. A crescente conscientização sobre dietas sem glúten também está contribuindo para seu crescimento. Como resultado, as massas à base de arroz estão gradualmente ampliando sua participação de mercado, oferecendo aos consumidores mais variedade e atendendo a diversas preferências alimentares.

Por Natureza: A Escala Convencional Encontra a Premiumização Orgânica

As massas convencionais permaneceram o segmento líder no mercado de massas e macarrão da América do Norte em 2025, representando 86,70% da participação total de mercado. Essa dominância se deve principalmente às vantagens de custo das instalações de produção em grande escala, que permitem às marcas oferecer preços competitivos. As massas convencionais estão amplamente disponíveis em vários canais de varejo, incluindo supermercados, hipermercados, lojas de conveniência e plataformas online. As marcas estabelecidas se beneficiam de forte confiança e reconhecimento dos consumidores, tornando as massas convencionais a escolha preferida dos lares que buscam opções de refeições acessíveis e facilmente disponíveis. Sua longa presença no mercado consolidou sua posição como um alimento básico em muitas cozinhas da América do Norte.

Por outro lado, as massas orgânicas estão rapidamente ganhando terreno como o segmento de crescimento mais rápido, com um CAGR projetado de 6,18% até 2031, superando significativamente as massas convencionais. Os consumidores estão cada vez mais atraídos pelas massas orgânicas devido à sua associação com ingredientes mais limpos, certificação do Departamento de Agricultura dos Estados Unidos (USDA) e práticas agrícolas ambientalmente sustentáveis. O foco crescente na saúde e no bem-estar, aliado à demanda crescente por produtos alimentícios premium, está incentivando mais pessoas a experimentar e readquirir opções orgânicas. À medida que as massas orgânicas se tornam mais amplamente disponíveis e a diferença de preço em relação às massas convencionais diminui, espera-se que elas garantam uma presença maior nas prateleiras das lojas em toda a América do Norte. Essa tendência reflete uma mudança nas preferências dos consumidores em direção a escolhas alimentares mais saudáveis e sustentáveis.

Por Tipo de Embalagem: Formatos Tradicionais se Adaptam às Tendências de Conveniência

Os pacotes/sacos foram o formato de embalagem mais popular em 2025, representando 62,10% do volume total no mercado de massas e macarrão da América do Norte. Este formato é amplamente preferido por ser acessível economicamente, fácil de armazenar e prontamente disponível em supermercados, clubes de compras e lojas de preços baixos. É versátil e suporta vários tipos de produtos, incluindo massas secas e macarrão instantâneo, tornando-o uma escolha conveniente para os lares. Muitas marcas bem estabelecidas dependem de pacotes e sacos para distribuição, o que ajudou a manter sua dominância no mercado. Sua capacidade de atender tanto às compras em grandes quantidades quanto às necessidades cotidianas os torna um elemento essencial na embalagem de massas.

Por outro lado, os copos/tigelas estão ganhando popularidade e devem crescer a uma taxa mais rápida, com um CAGR projetado de 5,62% de 2026 a 2031. Esses formatos de embalagem são particularmente atraentes para indivíduos com estilos de vida agitados, como pessoas em deslocamento, estudantes e lares menores, pois oferecem conveniência, controle de porções e preparo rápido em apenas alguns minutos. Inovações como isolamento térmico aprimorado, materiais recicláveis e opções de sabores premium estão impulsionando ainda mais sua demanda. À medida que mais pessoas adotam estilos de vida em movimento, os copos e tigelas têm grandes chances de se tornar uma área-chave de crescimento no mercado de massas e macarrão, oferecendo uma solução prática e moderna para refeições rápidas.

Por Canal de Distribuição: O Varejo Tradicional Enfrenta a Disrupção Digital

Os supermercados/hipermercados permaneceram os principais canais de vendas de massas e macarrão em 2025, representando 55,40% da receita total. Essas lojas são populares porque oferecem uma ampla variedade de produtos, incluindo opções regulares e especiais, tudo em um único lugar. Os compradores geralmente dependem delas para suas compras semanais de supermercado, e os preços competitivos atraem ainda mais os clientes. Suas cadeias de abastecimento sólidas garantem que itens essenciais como massas estejam sempre disponíveis nas prateleiras. Para muitas famílias na América do Norte, os supermercados e hipermercados são os lugares mais convenientes e confiáveis para comprar massas e macarrão.

Por outro lado, o varejo online está crescendo rapidamente e deve ser o canal de distribuição de expansão mais rápida, com um CAGR projetado de 6,42% até 2031. Esse crescimento é alimentado pela crescente popularidade dos serviços de assinatura para produtos básicos de despensa, parcerias com empresas de kits de refeições e maior confiança dos consumidores na entrega segura de mantimentos. As plataformas online também oferecem acesso a variedades únicas, premium e internacionais de massas, atendendo a uma gama mais ampla de preferências. À medida que mais consumidores priorizam a conveniência e adotam hábitos de compras digitais, espera-se que as vendas online ganhem progressivamente participação de mercado, complementando a dominância das lojas físicas.

Análise Geográfica

Os Estados Unidos responderam por 74,10% do volume de mercado em 2025, impulsionados por sua base de consumidores ampla e diversa, forte cultura alimentar ítalo-americana e ampla disponibilidade no varejo. Os consumidores urbanos preferem opções rápidas e convenientes como tigelas de massa instantânea e para micro-ondas, enquanto as famílias suburbanas geralmente optam por embalagens maiores a granel. Os estados costeiros estão liderando a adoção de variedades de massas à base de plantas e orgânicas, que frequentemente estabelecem tendências que gradualmente se espalham para outras regiões. Essa demanda multifacetada destaca as variadas preferências entre diferentes demografias e regiões dentro do país, tornando os Estados Unidos um player dominante no mercado de massas e macarrão da América do Norte.

O Canadá é o mercado de crescimento mais rápido da região, com uma taxa de crescimento anual composta (CAGR) projetada de 5,60% até 2031. A crescente população imigrante do país está introduzindo uma maior variedade de preferências culinárias, aumentando a popularidade tanto dos macarrões de trigo quanto dos de arroz. O alinhamento do Canadá com os padrões orgânicos do Departamento de Agricultura dos Estados Unidos (USDA) simplificou o comércio transfronteiriço, permitindo que as marcas utilizem as capacidades de fabricação dos Estados Unidos ao mesmo tempo em que personalizam os produtos para os consumidores canadenses. Uma combinação de marcas domésticas e importadas, como a Italpasta e outras opções internacionais, está ampliando as escolhas para os compradores canadenses.

O México e outras partes da América do Norte apresentam oportunidades adicionais de crescimento, apoiadas por tarifas estáveis sob o Acordo Estados Unidos-México-Canadá. Nos mercados do sul, as massas à base de trigo permanecem um alimento básico, mas o aumento da renda disponível e a exposição a culinárias internacionais estão incentivando os consumidores a experimentar opções gourmet e sem glúten. Adaptar-se às preferências locais, como oferecer sabores de molhos específicos para cada região e tamanhos de embalagens variados, é essencial para que as marcas tenham sucesso nesses mercados culturalmente diversos. Esse foco na localização está ajudando as empresas a aproveitar a crescente demanda por massas e macarrão em toda a região, particularmente em áreas com tradições culinárias distintas.

Cenário Competitivo

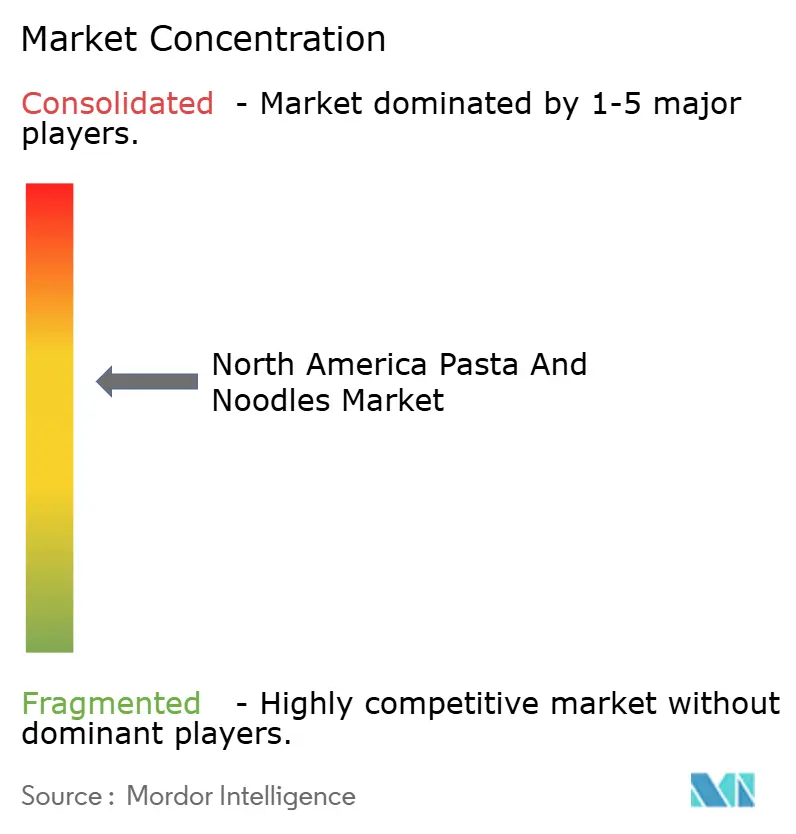

O mercado de massas e macarrão da América do Norte é moderadamente concentrado, com grandes players como Barilla Holding SpA, Nestlé SA e Campbell Soup Company competindo contra marcas emergentes como Banza e Jovial Foods. As grandes empresas multinacionais mantêm uma vantagem competitiva por meio de vantagens de custo, integração vertical e extensos portfólios de marcas. Por outro lado, as marcas especializadas menores estão ganhando terreno ao oferecer produtos únicos feitos de farinha de grão-de-bico ou lentilha, promovendo afirmações de rótulo limpo e utilizando modelos de vendas diretas ao consumidor. Essas estratégias permitem que os players menores construam bases de clientes fiéis em nichos específicos do mercado.

Os investimentos em tecnologia estão desempenhando um papel significativo na configuração do mercado. Por exemplo, a Barilla adotou tecnologia de triagem óptica baseada em inteligência artificial (IA) para detectar defeitos de superfície, reduzindo o desperdício e aprimorando sua imagem de produto premium. No final de 2024, a Winland Foods adquiriu a Philadelphia Macaroni Company por USD 495 milhões, expandindo sua capacidade de produção na Costa Leste e fortalecendo seus relacionamentos com fornecedores de restaurantes. Da mesma forma, a aquisição da Vitelli Foods pela Colavita em 2025 ajudou a empresa a reforçar sua marca autêntica de origem italiana, ao mesmo tempo em que aumentou seu alcance de distribuição na região Nordeste.

A inovação no mercado está focada em atender às necessidades emergentes dos consumidores e às tendências de sustentabilidade. As empresas estão explorando tigelas de massas enriquecidas com proteínas projetadas para usuários de medicamentos Peptídeo Semelhante ao Glucagon (GLP-1), desenvolvendo embalagens feitas de materiais reciclados e implementando tecnologia blockchain para garantir a rastreabilidade do trigo duro. Esses avanços destacam a natureza dinâmica da concorrência no mercado de massas e macarrão da América do Norte, à medida que as empresas se esforçam para atender às preferências em constante evolução dos consumidores e se diferenciar em um mercado concorrido.

Líderes do Setor de Massas e Macarrão da América do Norte

Nissin Foods Holdings Co., Ltd.

Barilla Holding SpA

Ebro Foods SA

Campbell Soup Company

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Banza expandiu seu portfólio de massas com o lançamento de Massas de Arroz Integral. Este novo produto, que combinou arroz integral com os grãos-de-bico característicos da Banza, tinha como objetivo resolver dois desafios fundamentais para os consumidores sem glúten: oferecer sabor excepcional e manter a textura mesmo no dia seguinte.

- Maio de 2025: A marca de temperos, sopas instantâneas e macarrão da Nestlé, a Maggi, expandiu sua presença no mercado dos Estados Unidos com o lançamento dos Macarrões Maggi. Esta iniciativa teve como objetivo atender à crescente demanda por sabores marcantes e culinária de fusão.

- Janeiro de 2025: A Barilla anunciou o lançamento de edição limitada da Barilla Love Pasta, um produto desenvolvido para celebrar o amor em todas as suas formas. A massa em formato de coração tinha como objetivo proporcionar aos canadenses uma maneira única de criar experiências gastronômicas memoráveis.

- Dezembro de 2023: A Nissin Foods, fabricante do Cup Noodles e do Top Ramen, lançou os pacotes Hot & Spicy Fire Wok em dois sabores: Torched Teriyaki Chicken e Screamin' Sichuan Beef. Os pacotes vêm com um bloco de ramen quadrado contendo macarrão apimentado com pimenta vermelha em flocos.

Escopo do Relatório do Mercado de Massas e Macarrão da América do Norte

Macarrão e massas são tipos de alimentos feitos a partir de massa não fermentada, que é laminada e cortada, esticada ou extrudada em tiras ou fios longos. O mercado de massas e macarrão da América do Norte é segmentado por forma, canal de distribuição e geografia. Por forma, o mercado é segmentado em ambiente/enlatado, seco e refrigerado/congelado. Por canal de distribuição, o mercado estudado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado estudado é segmentado em Estados Unidos, Canadá, México e Resto da América do Norte. O tamanho do mercado é medido em termos de valor (USD) para esses segmentos.

| Seco |

| Instantâneo |

| Enlatado e Congelado |

| Arroz |

| Milho |

| Milheto |

| Trigo |

| Outros Ingredientes |

| Convencional |

| Orgânico |

| Pacotes/Sacos |

| Copos/Tigelas |

| Caixas |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais |

| Estados Unidos |

| Canadá |

| México |

| Resto da América do Norte |

| Por Tipo de Produto | Seco |

| Instantâneo | |

| Enlatado e Congelado | |

| Por Ingrediente | Arroz |

| Milho | |

| Milheto | |

| Trigo | |

| Outros Ingredientes | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Tipo de Embalagem | Pacotes/Sacos |

| Copos/Tigelas | |

| Caixas | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte |

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho do mercado de massas e macarrão da América do Norte em 2026?

O tamanho do mercado de massas e macarrão da América do Norte é de USD 8,12 bilhões em 2026, com um valor projetado de USD 9,9 bilhões até 2031.

Qual segmento de produto se expande mais rapidamente até 2031?

As alternativas enlatadas e congeladas registram o crescimento mais forte com um CAGR de 6,55%, pois oferecem conveniência de aquecer e comer.

Por que os macarrões à base de leguminosas estão ganhando popularidade?

As farinhas de grão-de-bico, lentilha e ervilha fornecem proteína adicional e estão alinhadas com as dietas à base de plantas, tornando-as atraentes para compradores preocupados com a saúde.

O que impulsiona as vendas online de massas na América do Norte?

Pacotes diretos ao consumidor, assinaturas de kits de refeições e maior disponibilidade de SKUs impulsionam um CAGR de 6,42% para os canais de varejo online.

Página atualizada pela última vez em: