Tamanho e Participação do Mercado de Chocolate Industrial da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

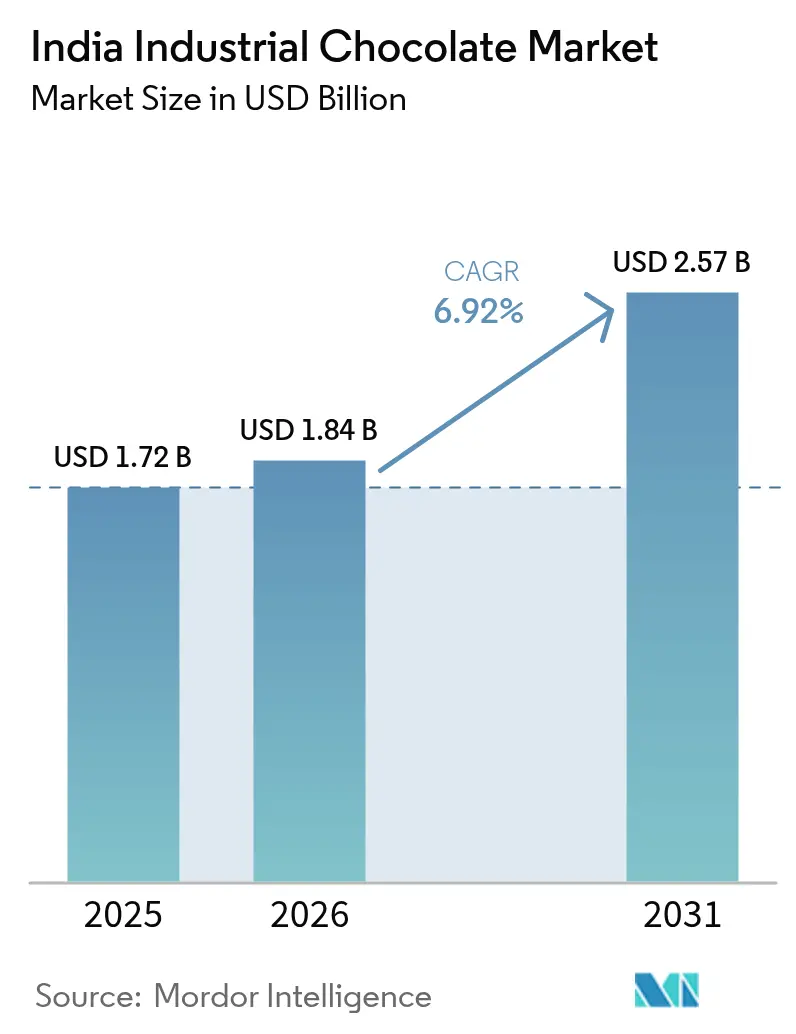

| Tamanho do mercado no ano base (2025) | 1.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Industrial da Índia por Mordor Intelligence

O tamanho do mercado de chocolate industrial da Índia deverá crescer de USD 1,72 bilhão em 2025 para USD 1,84 bilhão em 2026 e prevê-se que alcance USD 2,57 bilhões até 2031, a um CAGR de 6,92% no período 2026-2031. O crescimento robusto é impulsionado pela expansão da capacidade de processamento de alimentos, por programas de investimento sustentados de players globais e domésticos, e por políticas governamentais favoráveis que reduzem as barreiras de entrada para a fabricação de valor agregado. A demanda se acelera à medida que redes organizadas de panificação, lojas de confeitaria premium e restaurantes de serviço rápido adquirem maiores volumes de chocolates compostos econômicos e chocolates reais premium, aproveitando redes ampliadas de cadeia de frio que protegem a qualidade durante o transporte. Os ganhos de renda disponível e a migração urbana aumentam o consumo per capita de chocolate, enquanto o Programa de Incentivo Vinculado à Produção para Processamento de Alimentos desencadeia a expansão de capacidade que sustenta a absorção consistente de chocolate industrial em múltiplas aplicações downstream. As multinacionais aprofundam a localização para se proteger contra tarifas de importação e riscos logísticos, enquanto fabricantes artesanais de nicho exploram histórias de origem e fornecimento sustentável para capturar segmentos premium dentro do mercado de chocolate industrial da Índia.

Principais Conclusões do Relatório

- Por categoria, o Chocolate Composto detinha 61,88% da participação do mercado de chocolate industrial da Índia em 2025. O Chocolate Real tem previsão de registrar o CAGR mais rápido de 8,01% até 2031.

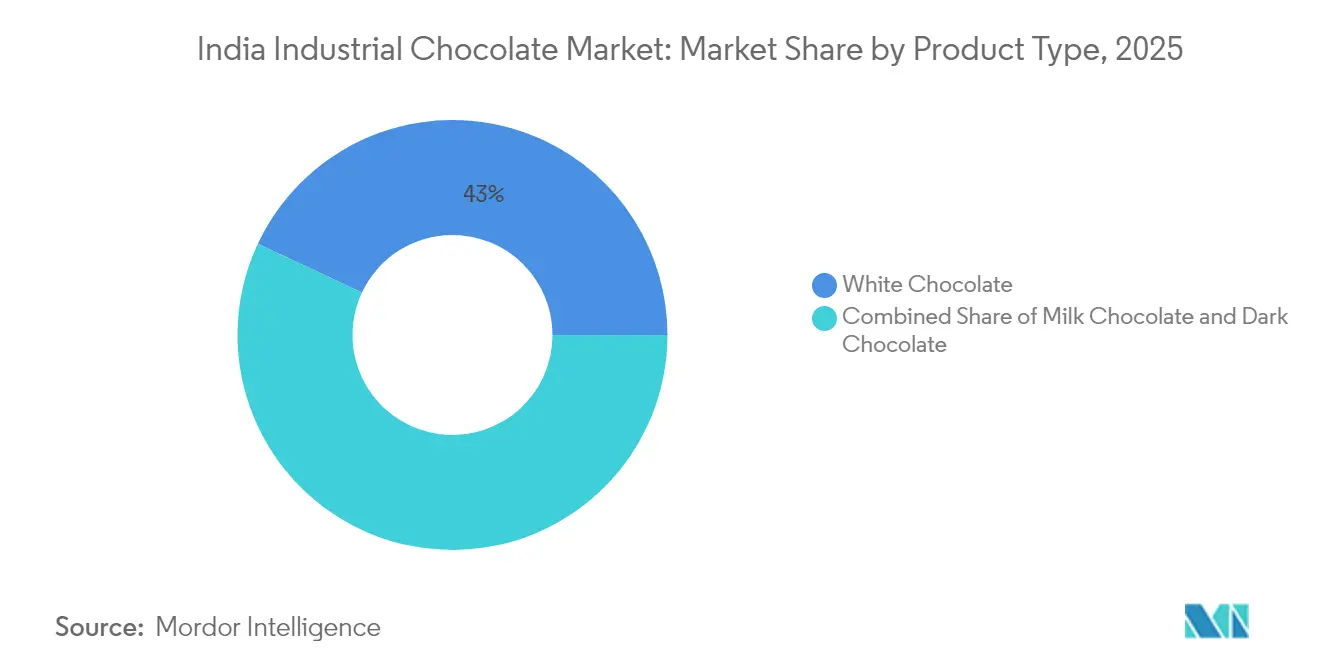

- Por tipo de produto, o Chocolate Branco liderou com 43,02% de participação do tamanho do mercado de chocolate industrial da Índia em 2025, enquanto o Chocolate Amargo tem projeção de crescer a um CAGR de 8,41% até 2031.

- Por forma, Blocos e Barras responderam por 46,01% de participação do mercado em 2025, enquanto o líquido tem projeção de crescer a um CAGR de 7,53% até 2031.

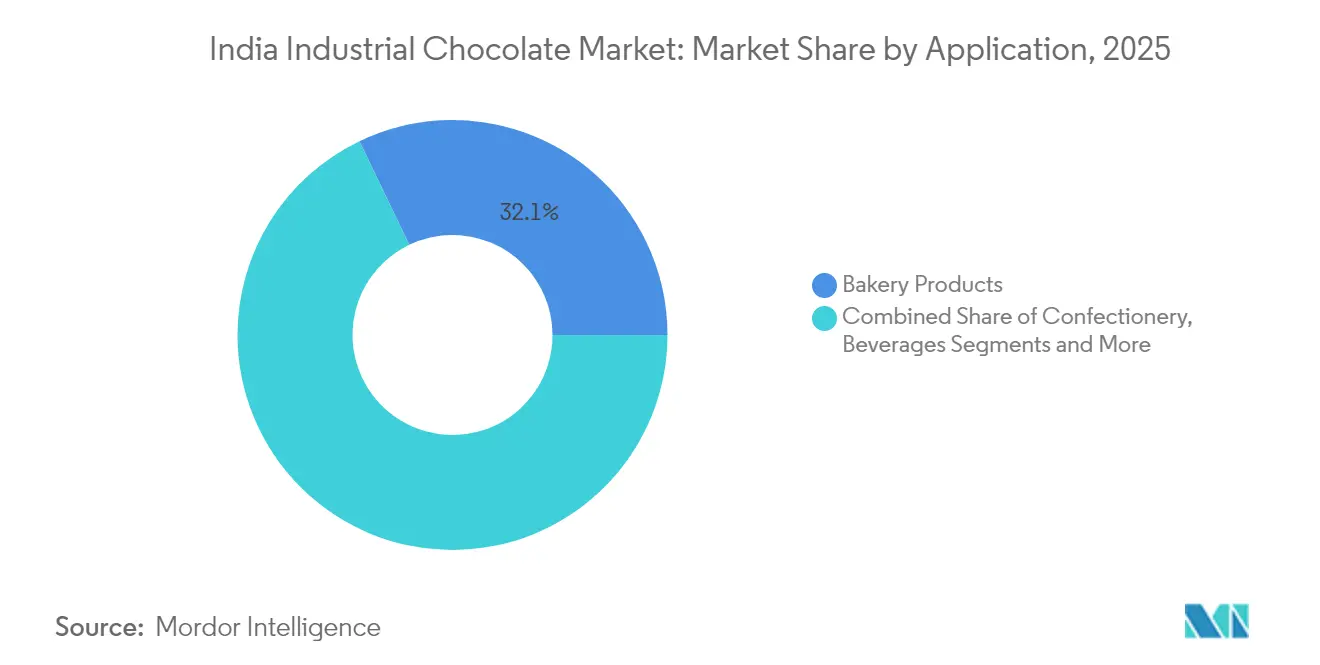

- Por aplicação, Produtos de Panificação detinham 32,12% de participação de receita em 2025; Sobremesas Congeladas e Sorvetes avançam a um CAGR de 7,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate Industrial da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos setores de panificação e confeitaria | +1.5% | Nacional, com concentração em Maharashtra, Gujarat, Karnataka | Médio prazo (2-4 anos) |

| Crescimento do consumo de chocolate e cultura de presentes | +0.8% | Centros urbanos em expansão para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Expansão do varejo organizado e infraestrutura de cadeia de frio | +1.2% | Nacional, com ganhos iniciais em Delhi NCR, Mumbai, Bangalore | Longo prazo (≥ 4 anos) |

| Popularidade crescente de chocolates premium e especiais | +0.9% | Cidades metropolitanas com expansão para mercados urbanos emergentes | Médio prazo (2-4 anos) |

| Apoio governamental ao setor de processamento de alimentos | +0.6% | Nacional, com variações de incentivos por estado | Longo prazo (≥ 4 anos) |

| Incentivos à cultura do cacau reduzem a dependência de importações | +0.4% | Kerala, Karnataka, Andhra Pradesh, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos setores de panificação e confeitaria

O crescimento dos setores de panificação e confeitaria é um fator impulsionador significativo do Mercado de Chocolate Industrial da Índia. A crescente demanda por produtos de panificação e confeitaria, impulsionada pela mudança nas preferências dos consumidores e pelo aumento da renda disponível, levou a um aumento no consumo de chocolate industrial. Os clusters regionais de panificação em Maharashtra e Gujarat aproveitam sua proximidade aos principais portos para um fornecimento eficiente de ingredientes, enquanto o corredor de tecnologia da informação de Karnataka impulsiona a demanda por produtos de panificação premium que exigem insumos de chocolate de maior qualidade. Além disso, a evolução do setor em direção a formulações voltadas para a saúde cria oportunidades para variantes de chocolate amargo e soluções de chocolate industrial com teor reduzido de açúcar. A crescente popularidade de produtos inovadores e premium à base de chocolate encorajou os fabricantes a investirem em chocolate industrial de alta qualidade para atender aos gostos em evolução dos consumidores. Além disso, a conformidade regulatória com os padrões da FSSAI favorece cada vez mais os fornecedores com sistemas robustos de gestão da qualidade, consolidando a participação de mercado entre os fabricantes estabelecidos de chocolate industrial. Espera-se que esse crescimento dinâmico nos setores de panificação e confeitaria continue impulsionando a demanda por chocolate industrial na Índia durante o período de previsão.

Crescimento do consumo de chocolate e cultura de presentes

O crescimento do consumo de chocolate, aliado à expansão da cultura de presentes, está impulsionando o crescimento do Mercado de Chocolate Industrial da Índia. Os chocolates tornaram-se uma escolha popular para presentes em festivais, celebrações e ocasiões especiais, refletindo uma mudança nas preferências dos consumidores. Essa tendência é ainda mais sustentada pelo aumento da renda disponível e pela urbanização na Índia, que contribuíram para a crescente demanda por produtos de chocolate premium e personalizados. Além disso, as plataformas de comércio eletrônico estão facilitando o crescimento de marcas de chocolate diretas ao consumidor, criando demanda por formulações especializadas de chocolate industrial que apoiam o posicionamento artesanal, mantendo a competitividade de custos. Os picos sazonais de demanda durante o Diwali, o Dia dos Namorados e as temporadas de casamentos exigem que os fornecedores de chocolate industrial mantenham capacidades de produção flexíveis e sistemas eficientes de gestão de estoque. Além disso, a mudança em direção a preferências de presentes premium está impulsionando a demanda por compostos no estilo belga e coberturas especiais que transmitem luxo percebido sem incorrer em custos premium de cacau. A evolução das preferências dos consumidores em direção a sabores experienciais também está criando oportunidades para os fabricantes de chocolate industrial desenvolverem perfis de sabor específicos por região e aplicações de textura inovadoras, alimentando ainda mais o crescimento do mercado.

Expansão do varejo organizado e infraestrutura de cadeia de frio

A expansão do varejo organizado e da infraestrutura de cadeia de frio é um fator impulsionador significativo do Mercado de Chocolate Industrial da Índia. O crescimento do varejo organizado, particularmente nos formatos modernos de varejo, aumentou a disponibilidade e a acessibilidade de produtos de chocolate industrial, atendendo a uma base de consumidores mais ampla. Essa proliferação também criou demanda por aplicações de chocolate em porções controladas em produtos prontos para consumo, impulsionando os fornecedores de chocolate industrial em direção a capacidades especializadas de embalagem e formulação. Além disso, os avanços na infraestrutura de cadeia de frio, incluindo o desenvolvimento de centros de armazenamento refrigerado em centros urbanos, melhoraram o armazenamento e o transporte de produtos de chocolate. Essas melhorias reduzem os custos de distribuição de produtos contendo chocolate, melhorando as estruturas de margem tanto para fabricantes quanto para varejistas. A ênfase em cadeias de fornecimento do campo à mesa beneficia ainda mais as instalações de processamento de cacau que podem demonstrar rastreabilidade e consistência de qualidade em toda a logística controlada por temperatura. O desenvolvimento regional da cadeia de frio beneficia particularmente os estados do sul, onde o cultivo de cacau se intersecta com a infraestrutura estabelecida de processamento de alimentos. Isso cria oportunidades para integração vertical entre os fabricantes de chocolate industrial, permitindo-lhes otimizar as operações e atender à crescente demanda por chocolate industrial em várias aplicações, incluindo os setores de confeitaria, panificação e laticínios.

Popularidade crescente de chocolates premium e especiais

A popularidade crescente de chocolates premium e especiais está impulsionando o crescimento do Mercado de Chocolate Industrial da Índia. A preferência dos consumidores da Geração Z por opções sofisticadas de presentes está alimentando a demanda por chocolate industrial que suporta o posicionamento artesanal, mantendo a economia de produção em escala. Marcas de chocolate artesanal como Paul And Mike e Soklet exemplificam a aceitação do mercado para posicionamento premium baseado em histórias de origem e fornecimento sustentável, criando oportunidades para os fornecedores de chocolate industrial desenvolverem formulações rastreáveis de origem única. Além disso, o surgimento de variantes com foco em saúde, incluindo opções sem açúcar e orgânicas, está levando os fabricantes de chocolate industrial a investir em capacidades de processamento especializadas e redes de fornecimento de ingredientes. As preferências de sabor regionais, como variedades com infusão de cardamomo e combinações de frutas tropicais, exigem sistemas de fabricação flexíveis capazes de personalização em pequenos lotes dentro de operações em escala industrial. O crescimento do segmento premium está particularmente concentrado nas cidades metropolitanas, onde o aumento da renda disponível sustenta prêmios de preço para diferenciação de qualidade, influenciando as estratégias de expansão geográfica dos fornecedores de chocolate industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do cacau afetando os custos de matéria-prima | -1.8% | Impacto nacional com efeitos agudos nas regiões Norte e Oeste | Curto prazo (≤ 2 anos) |

| Preocupações com saúde relacionadas ao teor de açúcar e gordura limitando o consumo de chocolate | -0.7% | Demografias urbanas instruídas com efeitos secundários | Médio prazo (2-4 anos) |

| Falta de conscientização e penetração limitada em áreas rurais | -0.5% | Índia rural, particularmente regiões nordeste e central | Longo prazo (≥ 4 anos) |

| Ambiente regulatório complexo e padrões rigorosos de segurança alimentar | -0.3% | Nacional, com implementação variável em nível estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do cacau afetando os custos de matéria-prima

A forte dependência da Índia de importações para 70% de suas necessidades de cacau a torna altamente suscetível às flutuações de preços globais. Essa dependência representa desafios significativos, particularmente para os fabricantes de chocolate de pequeno e médio porte no país, que frequentemente carecem dos recursos financeiros ou mecanismos para se proteger contra essas oscilações de preços ou garantir contratos de fornecimento de longo prazo. A situação é ainda mais agravada por uma tarifa de importação de 35% sobre grãos de cacau, que aumenta as pressões de custo sobre os processadores domésticos [1]Fonte: Organização para Alimentação e Agricultura. "Cacau", www.fao.org. Isso os coloca em desvantagem competitiva em comparação com as importações de chocolate acabado que se beneficiam de acordos comerciais preferenciais, permitindo que os fabricantes estrangeiros ofereçam produtos mais econômicos no mercado indiano. Mesmo operadores de grande escala como Barry Callebaut não são imunes a esses desafios. A empresa implementou aumentos substanciais de preços e introduziu arranjos de financiamento adicionais para gerenciar as necessidades de capital de giro, destacando o impacto generalizado da volatilidade do mercado de cacau. Além disso, as interrupções na cadeia de fornecimento na África Ocidental, que responde por 55% das exportações globais de cacau, criam incertezas significativas de aquisição. Essas interrupções obrigam os fabricantes de chocolate industrial a adotar estratégias como a manutenção de níveis mais altos de estoque e a diversificação de suas fontes de fornecimento para mitigar riscos. A volatilidade é particularmente pronunciada no segmento de chocolate composto, onde a competitividade de custos desempenha um papel crítico na determinação do posicionamento de mercado.

Preocupações com saúde relacionadas ao teor de açúcar e gordura limitando o consumo de chocolate

As preocupações com saúde relacionadas ao teor de açúcar e gordura estão reduzindo o consumo de chocolate no Mercado de Chocolate Industrial da Índia. O crescente nível de conscientização dos consumidores sobre os efeitos adversos do consumo excessivo de açúcar e gordura, como obesidade, diabetes e doenças cardiovasculares, levou a uma mudança nas preferências. Essa crescente consciência sobre saúde está levando os consumidores a reduzir seu consumo de produtos de chocolate tradicionais, que frequentemente são ricos em açúcar e gordura. Além disso, os órgãos reguladores estão implementando diretrizes mais rígidas sobre o teor de açúcar em produtos alimentícios, impactando ainda mais o mercado. Esses fatores atuam coletivamente como uma restrição significativa ao crescimento do mercado de chocolate industrial na Índia. Além disso, a crescente prevalência de doenças relacionadas ao estilo de vida intensificou a demanda por alternativas mais saudáveis, como chocolates com baixo teor de açúcar ou sem açúcar, que estão ganhando espaço entre os consumidores conscientes com a saúde. No entanto, a produção de tais alternativas frequentemente envolve custos mais elevados e desafios tecnológicos, o que pode limitar sua adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: O Chocolate Composto Domina as Aplicações Sensíveis ao Custo

O chocolate composto detém a maior participação de mercado no segmento de chocolate industrial da Índia, representando 61,88% do mercado em 2025. Essa dominância é atribuída à sua relação custo-benefício e à preferência dos usuários industriais por soluções acessíveis em aplicações de panificação em massa, confeitaria e salgadinhos. O chocolate composto utiliza substitutos da manteiga de cacau, tornando-o consideravelmente mais barato sem comprometer drasticamente o sabor para as necessidades de fabricação em grande escala. As características de fácil manuseio do produto e a textura estável aumentaram ainda mais sua popularidade entre os padeiros e confeiteiros comerciais, permitindo que as marcas gerenciem os custos de ingredientes enquanto entregam produtos que satisfazem os gostos dos consumidores do mercado de massa. A crescente demanda por itens de panificação e salgadinhos com sabor de chocolate continua a reforçar a proeminência do chocolate composto, dada sua versatilidade e ampla aplicação. Os principais players do segmento inovam consistentemente nas ofertas de produtos para manter sua posição no mercado, visando as necessidades de produção em alto volume e eficiência de custos.

Em contraste, o segmento de crescimento mais rápido no mercado de chocolate industrial da Índia é o chocolate real, que tem projeção de acelerar a um robusto CAGR de 8,01% no período 2026-2031. Esse aumento é em grande parte impulsionado pelas tendências de premiumização, à medida que os consumidores buscam cada vez mais chocolates com maior teor de cacau e perfis de sabor superiores. As marcas de chocolate artesanal e premium estão captando atenção com sua ênfase em ingredientes de qualidade e experiências autênticas de chocolate, justificando preços mais altos apesar do aumento no custo das matérias-primas. Os consumidores urbanos, influenciados pelas tendências globais e pelo aumento da renda disponível, estão dispostos a pagar mais por chocolates percebidos como mais saudáveis ou luxuosos, impulsionando a transição em direção a opções de chocolate mais refinadas. O chocolate premium agora encontra preferência não apenas entre os compradores de presentes, mas também entre os consumidores cotidianos que buscam indulgência em seus lanches e sobremesas. A presença ampliada de produtos de chocolate premium e real no varejo organizado e nos canais online está acelerando ainda mais o crescimento do segmento. Como resultado, as marcas que operam neste segmento estão focando no posicionamento artesanal, sabores inovadores e fornecimento ético para atender às expectativas exigentes dos clientes.

Por Tipo de Produto: O Chocolate Branco Lidera Apesar da Aceleração do Chocolate Amargo

O chocolate branco assegura a maior participação de mercado no setor de chocolate industrial da Índia, capturando 43,02% do mercado em 2025. Sua dominância decorre principalmente de seu uso extensivo em coberturas de confeitaria e formulações de sobremesas premium, oferecendo aos fabricantes neutralidade de cor que permite um amplo espectro de combinações de sabores e designs visuais. A versatilidade do chocolate branco permite a criação de apresentações elaboradas de sobremesas e produtos inovadores que atraem os gostos em evolução dos consumidores, especialmente entre as demografias mais jovens e os segmentos de mercado premium. Os principais fabricantes de alimentos e padeiros dependem do chocolate branco por sua capacidade de se misturar perfeitamente com outros sabores sem sobrecarregar os ingredientes base, tornando-o ideal para portfólios de produtos diversificados. Os lançamentos de novos produtos frequentemente apresentam combinações criativas, como infusões de frutas ou nozes, aumentando ainda mais o apelo do chocolate branco em ofertas de massa e de alta qualidade. Como resultado, o chocolate branco permanece uma escolha preferida para as marcas de confeitaria que visam oferecer indulgência junto com flexibilidade criativa e estética atraente.

Inversamente, o chocolate amargo surge como o segmento de crescimento mais rápido, ostentando um impressionante CAGR de 8,41% de 2026 a 2031 no mercado de chocolate industrial da Índia. O rápido avanço deste segmento é impulsionado pelo crescente nível de consciência sobre saúde, à medida que os consumidores associam cada vez mais o chocolate amargo a antioxidantes e potenciais benefícios para o bem-estar. As marcas estão aproveitando essas tendências ao comercializar o chocolate amargo como um ingrediente premium com rótulos limpos, maior teor de cacau e adoçantes naturais, o que sustenta um ponto de preço mais alto tanto em aplicações industriais quanto no varejo. Os fabricantes estão introduzindo produtos que destacam o cacau de origem específica e ingredientes funcionais, alimentando ainda mais a demanda à medida que os consumidores buscam tanto indulgência quanto benefícios percebidos para a saúde. A tendência se alinha com as preferências urbanas em mudança, nas quais os compradores mais jovens estão mais dispostos a se indulgir em chocolates que afirmam ter propriedades nutricionais superiores e fornecimento ético. O crescimento dinâmico do segmento também é apoiado pela inovação em sabores e formatos, garantindo a presença crescente do chocolate amargo na panificação industrial, alimentos funcionais e produtos de confeitaria especial.

Por Forma: Blocos e Barras Dominam as Aplicações de Processamento

Blocos e barras constituem a maior participação de mercado no mercado de chocolate industrial indiano, dominando com 46,01% em 2025. Esses formatos atendem principalmente a usuários industriais que requerem capacidades de processamento em massa para seus ambientes de produção de alto volume. Blocos e barras oferecem versatilidade significativa, servindo como componentes fundamentais para derreter, moldar e integrar perfeitamente em operações complexas de fabricação de alimentos, como panificação, confeitaria e produção de sobremesas. Sua forma a granel é particularmente preferida por fabricantes de grande escala, pois simplifica o armazenamento e o transporte, ao mesmo tempo que permite uma gestão eficiente de ingredientes durante a produção. Os principais fornecedores como Cargill adaptaram suas ofertas de blocos e barras para atender às demandas dos padeiros e processadores de alimentos, garantindo qualidade consistente e vida útil prolongada para aplicações industriais. A capacidade de criar uma ampla variedade de produtos finais a partir de uma entrada padronizada de chocolate a granel torna os blocos e barras a escolha preferida para as empresas que priorizam escala, consistência e eficiência operacional.

Em contraste, o chocolate líquido está emergindo como o segmento de crescimento mais rápido, com um CAGR previsto de 7,53% entre 2026 e 2031 no setor de chocolate industrial. O crescimento da automação e dos sistemas de fabricação just-in-time na indústria de processamento de alimentos impulsionou a demanda por chocolate líquido, que oferece usabilidade imediata e reduz a necessidade de etapas adicionais de processamento. O chocolate líquido apoia operações otimizadas, permitindo que os fabricantes otimizem as linhas de produção e integrem rapidamente coberturas ou recheios de chocolate em uma ampla gama de produtos. Sua natureza pronta para uso também atende às necessidades dos fabricantes de alimentos modernos que buscam minimizar a mão de obra, economizar tempo e reduzir as perdas de processamento associadas às formas sólidas de chocolate. À medida que as instalações industriais migram cada vez mais para soluções baseadas em tecnologia e protocolos de produção adaptáveis, a compatibilidade do chocolate líquido com equipamentos automatizados torna-se um forte diferencial. Consequentemente, a trajetória de crescimento robusto do segmento é sustentada por suas vantagens de eficiência e pela capacidade de fortalecer ambientes de produção de alimentos flexíveis e de alta velocidade.

Por Aplicação: Produtos de Panificação Lideram Enquanto Sobremesas Congeladas Aceleram

Os produtos de panificação detêm a maior participação de mercado dentro do setor de chocolate industrial indiano, representando 32,12% em 2025. Essa posição de liderança reflete a expansão contínua da indústria de panificação organizada da Índia, onde o chocolate industrial é um ingrediente essencial na fabricação de bolos, tortas e biscoitos fornecidos em canais de varejo tradicionais e modernos. O crescimento dos estilos de vida urbanos, a influência dos hábitos alimentares ocidentais e a maior demanda por lanches indulgentes impulsionaram a adoção generalizada de produtos de panificação à base de chocolate na Índia. A aplicação versátil do chocolate tanto em formas de cobertura quanto de recheio ajuda as marcas a aumentar o apelo e a vida útil de suas ofertas de panificação, tornando-o um ingrediente essencial para inúmeros fabricantes. As melhorias tecnológicas no processamento de panificação, juntamente com o desenvolvimento inovador de produtos com novos sabores e formatos, continuam a reforçar a proeminência do segmento.

Enquanto isso, as sobremesas congeladas e sorvetes constituem a aplicação de crescimento mais rápido no mercado de chocolate industrial da Índia, com projeção de expandir a um CAGR de 7,76% de 2026 a 2031. O impressionante impulso deste segmento está intimamente ligado à rápida expansão da infraestrutura de cadeia de frio, permitindo a distribuição e o armazenamento eficientes de sobremesas sensíveis à temperatura em todo o país. A premiumização dentro da categoria de sobremesas à base de laticínios levou os fabricantes a experimentar inclusões de chocolate gourmet e formulações mais ricas e de maior qualidade. O aumento da renda disponível e a mudança nas preferências dos consumidores em direção a guloseimas indulgentes e premium fomentaram uma maior experimentação com sabores de chocolate, texturas e inclusões em camadas em sobremesas congeladas e sorvetes. A proliferação de novos formatos de varejo e canais de serviço de alimentação, incluindo restaurantes de serviço rápido e cafés de sobremesas, amplificou a visibilidade e a demanda por criações congeladas premium à base de chocolate.

Análise Geográfica

O mercado de chocolate industrial da Índia está testemunhando crescimento concentrado em Maharashtra, Gujarat e Karnataka. Esses estados possuem infraestruturas estabelecidas de processamento de alimentos e fácil acesso portuário tanto para importação de matérias-primas quanto para distribuição de produtos acabados. Maharashtra, com seus 40 clusters farmacêuticos conforme pesquisas governamentais, apresenta uma robusta base industrial que reforça suas capacidades de fabricação de chocolate. Enquanto isso, Gujarat, com 13 clusters identificados, aproveita sua proximidade com os principais portos para otimizar as importações de cacau. O crescente setor de tecnologia da informação de Karnataka está alimentando uma demanda crescente por produtos alimentícios premium, especialmente no mercado urbano de Bangalore. Nos estados do sul, Kerala, Tamil Nadu e Andhra Pradesh desempenham papéis fundamentais no cultivo doméstico de cacau. Kerala, em particular, lidera iniciativas de produção, impulsionadas por colaborações com universidades agrícolas e o programa Cocoa Life da Mondelez, que engaja ativamente as comunidades agrícolas locais.

As dinâmicas regionais destacam disparidades nas capacidades de infraestrutura e maturidade do mercado. Por exemplo, os estados do norte como Uttar Pradesh, com políticas dedicadas de processamento de alimentos, estão visando uma taxa de processamento de 6%, ficando atrás da média nacional de 10%. O Acordo de Comércio e Parceria Econômica Índia-EFTA, programado para entrar em vigor em outubro de 2025, beneficiará as regiões costeiras ocidentais. O acordo promete tarifas reduzidas sobre importações de chocolate suíço, uma medida que poderia alterar significativamente o panorama competitivo para os produtores domésticos de chocolate industrial. O desenvolvimento da infraestrutura de cadeia de frio está centrado principalmente em centros urbanos e nos principais corredores de transporte. As iniciativas governamentais estão focadas no estabelecimento de centros integrados de embalagem e na melhoria da conectividade de transporte refrigerado, ambos vitais para a distribuição eficiente de chocolate. A concentração do cultivo de cacau nos estados do sul apresenta aos fabricantes de chocolate industrial oportunidades para integração vertical, permitindo-lhes exercer maior controle sobre suas cadeias de fornecimento e otimizar custos.

Embora as regiões leste e nordeste apresentem potencial inexplorado, elas enfrentam desafios de infraestrutura e uma inclinação cultural em direção a doces tradicionais em detrimento do chocolate. No entanto, as iniciativas governamentais, notadamente o PM Kisan Sampada Yojana, estão progredindo. Com 41 Mega Parques Alimentares e 394 projetos de Cadeia de Frio, o objetivo é ampliar as capacidades de processamento além dos centros de fabricação convencionais. O crescimento do varejo organizado e do comércio eletrônico está aprimorando a distribuição de chocolate, alcançando mercados que antes eram negligenciados. No entanto, as áreas rurais ainda enfrentam obstáculos devido a limitações de renda e problemas de distribuição. As preferências de sabor regionais estão moldando o desenvolvimento de produtos: os mercados do sul estão se abrindo para o chocolate amargo, enquanto as regiões do norte mantêm uma preferência por chocolate ao leite. Essa divergência apresenta uma oportunidade única para soluções de chocolate industrial personalizadas que atendam a gostos geográficos específicos.

Panorama regulatório

O chocolate industrial na Índia é regulamentado pela Food Safety and Standards Authority of India (FSSAI) nos termos do Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. Essas normas estabelecem requisitos de composição para os tipos de chocolate e regulam o uso e a declaração de gorduras e aditivos. A conformidade também depende das disposições de rotulagem e exibição previstas no framework Food Safety and Standards (Labelling and Display), o que eleva o padrão de comprovação de ingredientes e alegações para produtos posicionados como chocolate versus compostos com sabor de chocolate.

O ambiente de conformidade está se movendo em direção a uma supervisão mais rigorosa e digitalizada. A partir de 1º de junho de 2026, a FSSAI exige aprovação prévia e aplicações de avaliação de risco para ingredientes e produtos alimentícios, além de determinar que as submissões sejam feitas exclusivamente por meio de seu sistema eletrônico de janela única de Aprovação de Produtos e Alegações (ePAAS). Isso pode afetar os pipelines de inovação e a velocidade de lançamento no mercado para novas formulações industriais. A FSSAI também reforçou a padronização de testes por meio de seus manuais de métodos para análise de açúcar e confeitaria (incluindo sólidos de cacau e gorduras vegetais não derivadas da manteiga de cacau), enquanto a alta proteção fronteiriça para o chocolate acabado (comumente citada em torno de 30% de Direito Aduaneiro Básico, além de sobretaxas e IGST sobre muitas importações de chocolate) continua a reforçar estratégias locais de fabricação e sourcing para o abastecimento industrial.

Análise da cadeia de valor

A cadeia de valor do chocolate industrial na Índia começa com o sourcing de cacau, combinando grãos nacionais provenientes de cinturões de cultivo do sul (notadamente Kerala e Karnataka) com grãos importados e derivados semiprocessados para sustentar escala e consistência. A cadeia então passa pelo processamento primário até obter licor ou massa de cacau, manteiga e pó, seguido pelo processamento secundário em chocolates verdadeiros e compostos. Ela ainda converte esses chocolates em formatos industriais, incluindo blocos e barras, chips e pedaços, e formato líquido, que são fornecidos a usuários downstream nos setores de panificação, confeitaria, bebidas e sobremesas congeladas. Persiste uma lacuna estrutural de fornecimento, com a produção nacional de cacau estimada em cerca de 25.000 a 30.000 toneladas frente a uma demanda de aproximadamente 150.000 toneladas, mantendo a logística de importação e o controle de qualidade centrais no planejamento de compras.

A criação de valor no midstream está concentrada entre processadores integrados e fabricantes especializados capazes de lidar com a conformidade da FSSAI, rastreabilidade e manuseio sensível à temperatura, enquanto a distribuição depende de armazenagem organizada e redes de cadeia fria em expansão que atendem aos principais polos de consumo. Programas governamentais administrados pelo Ministry of Food Processing Industries (MoFPI), incluindo o PLISFPI e programas de criação de capacidade sob as diretrizes do PMKSY (como a criação e expansão de capacidades de processamento e conservação), apoiam investimentos que aprofundam o processamento doméstico e melhoram as capacidades de conversão próximas aos clusters de demanda. A cadeia também é influenciada por atividades de política em torno do desenvolvimento do cacau, incluindo um roteiro do cacau discutido em um Cocoa Roundtable em abril de 2026 com meta de autossuficiência até 2040-41, e o foco do Orçamento da União 2026-27 em caju e cacau, que conecta produtividade agrícola, processamento e competitividade.

Cenário Competitivo

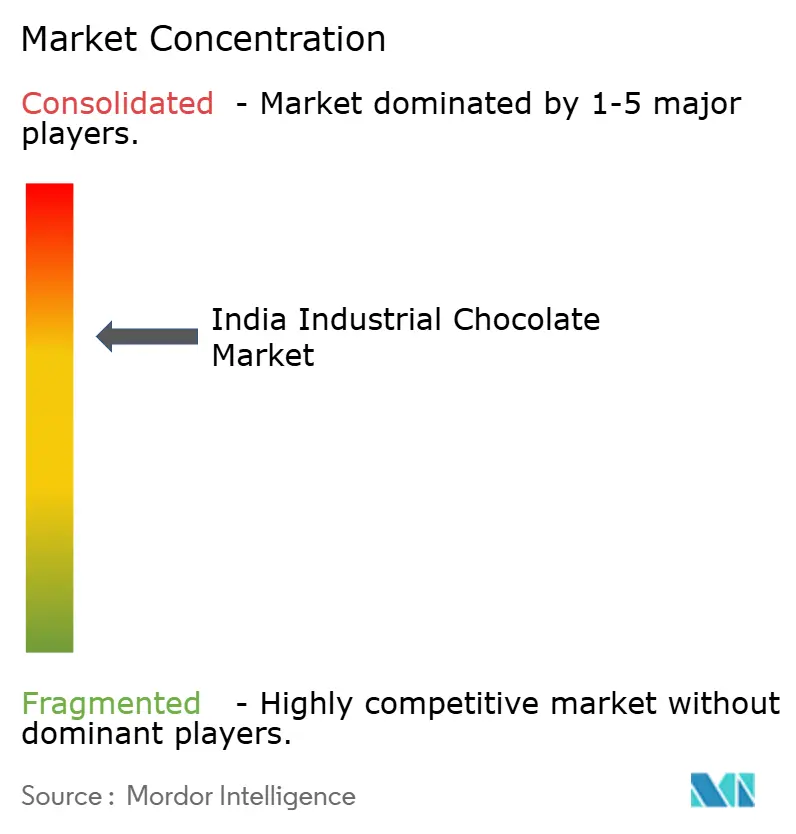

O mercado de chocolate industrial da Índia demonstra concentração moderada, com uma pontuação de 7. As empresas multinacionais estabelecidas aproveitam suas vantagens de escala e capacidades eficientes de cadeia de fornecimento para manter uma posição forte. Enquanto isso, os produtores artesanais emergentes estão ganhando espaço nos segmentos premium, focando em posicionamento diferenciado e promovendo práticas de fornecimento sustentável. Essa dinâmica dual cria um ambiente competitivo onde tanto os players estabelecidos quanto os novos entrantes se esforçam para capturar participação de mercado por meio de estratégias e ofertas únicas.

O mercado é altamente competitivo, com a presença de numerosos players locais e internacionais. As principais empresas que operam no mercado incluem Barry Callebaut Group, DP Cocoa Products Pvt. Ltd., Lotus Chocolate Company Ltd., Puratos Group e Aadra International. Esses players estão adotando ativamente estratégias como inovações de produtos e expansões geográficas para fortalecer sua presença no mercado. Além disso, as aquisições emergiram como uma abordagem significativa para as empresas aprimorarem suas capacidades e ampliarem seu alcance dentro do mercado.

Outra tendência notável no mercado é o foco crescente na produção de chocolate de origem única. As empresas estão colaborando com agricultores indianos para adquirir cacau que atende a requisitos específicos, permitindo-lhes atender à crescente demanda por produtos de chocolate premium e autênticos. Essa abordagem não apenas apoia as comunidades agrícolas locais, mas também se alinha com a crescente preferência dos consumidores por ingredientes de fornecimento sustentável e de alta qualidade. Espera-se que tais iniciativas intensifiquem ainda mais a concorrência no mercado durante o período de previsão.

Líderes do Setor de Chocolate Industrial da Índia

Barry Callebaut Group

DP Cocoa Products Pvt Ltd

Lotus Chocolate Company Ltd.

Puratos Group

Aadra International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a expansão da capacidade de conversão doméstica para encurtar as cadeias de fornecimento para usuários industriais que exigem qualidade consistente tanto em chocolates verdadeiros quanto em compostos. Anúncios recentes e concretos de capex sustentam essa mudança. A Barry Callebaut inaugurou uma terceira fábrica de chocolate em Neemrana (área industrial de Ghiloth), com armazenagem integrada para servir como hub do norte, e a Nestlé India anunciou um investimento de Rs 225 crore para adicionar uma nova linha de produção de Munch em sua unidade de Sanand, em Gujarat, com um aumento de produção anual de 8.300 toneladas vinculado à execução no ano fiscal de 2025-26. Esses movimentos ampliam a base de demanda endereçável para ingredientes e formatos de chocolate industrial em panificação, confeitaria e sobremesas ligadas a QSR. Também criam espaço prático para fornecedores de ingredientes construírem laboratórios de aplicação e oferecerem serviço técnico mais próximo dos principais clusters de fabricação no oeste e norte da Índia.

Outra oportunidade é melhorar a resiliência frente à volatilidade dos preços do cacau e à dependência de importações por meio de programas do lado agrícola e melhorias de eficiência que reduzem os custos de processamento. As ações governamentais destacadas no início de 2026, incluindo um programa do Orçamento da União 2026-27 para caju e cacau e um roteiro de abril de 2026 rumo à autossuficiência em cacau até 2040-41, fornecem uma base para investimentos em plantações, manuseio pós-colheita e processamento doméstico. Players industriais também estão adotando medidas de energia e sustentabilidade que podem melhorar a competitividade de segmentos compostos sensíveis a preço, incluindo evidências como a DP Cocoa Products colocando em operação um projeto solar de cobertura de 1,2 MW em Chittoor para reduzir custos de energia. No mix de produtos, a demanda premium e especializada em canais metropolitanos e de varejo organizado cria espaço para formulações com maior teor de cacau, narrativas de sourcing rastreável e posicionamento com açúcar reduzido ou funcional. Ao mesmo tempo, a rotulagem mais estrita da FSSAI e os métodos de teste padronizados aumentam a vantagem de fornecedores organizados com sistemas mais robustos de garantia de qualidade e documentação.

Desenvolvimentos recentes do setor

- Maio de 2026: A DP Cocoa Products Pvt Ltd colocou em operação um projeto solar de cobertura de 1,2 MW em sua unidade de Chittoor, em Andhra Pradesh, para reduzir custos de energia e melhorar a eficiência operacional. O projeto foi posicionado para gerar cerca de 1,79 milhão de unidades anualmente e reduzir a conta anual de energia em aproximadamente INR 11,2 milhões. Custos de conversão mais baixos podem sustentar preços mais competitivos para derivados de cacau e insumos de chocolate industrial fornecidos a fabricantes de alimentos.

- Setembro de 2025: A Lotus Chocolate Company Ltd declarou que opera duas unidades de fabricação próximas a Hyderabad, equipadas para processar derivados de cacau como massa, manteiga e pó de cacau, para fornecimento a fabricantes de alimentos e sorvetes. Essa profundidade de capacidade sustenta a disponibilidade local de insumos essenciais usados na produção de chocolates verdadeiros e compostos. A concentração de processamento próxima a um importante hub de consumo e logística também ajuda a encurtar os prazos de entrega para clientes industriais.

- Fevereiro de 2024: A Nestlé India anunciou uma grande expansão de fabricação com um plano de investimento de INR 6.000 a 6.500 crore, incluindo sua décima fábrica em Odisha e melhorias nas linhas de produção de chocolate. A expansão fortalece a capacidade de fabricação doméstica e se alinha às estratégias de sourcing do Make in India. Uma maior produção local por parte de grandes players de FMCG aumenta a demanda por ingredientes de chocolate industrial confiáveis, embalagens e formatos compatíveis com cadeia fria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de chocolate industrial da Índia abrange ingredientes à base de cacau e chocolate vendidos para uso B2B na fabricação de alimentos, incluindo pó de cacau, licor de cacau, manteiga de cacau e chocolate composto fornecidos a processadores e marcas.

Exclusões de escopo: A dimensão do mercado exclui produtos de chocolate de varejo vendidos diretamente a consumidores e quaisquer usos industriais não alimentares.

Visão geral da segmentação

- Por Categoria

- Chocolate Real

- Chocolate Composto

- Por Tipo de Produto

- Chocolate Amargo

- Chocolate ao Leite

- Chocolate Branco

- Por Forma

- Blocos e Barras

- Líquido

- Gotas e Pedaços

- Outros

- Por Aplicação

- Produtos de Panificação

- Bolos e Tortas

- Biscoitos

- Outros Tipos

- Confeitaria

- Pré-misturas de Panificação

- Bebidas

- Sobremesas Congeladas e Sorvetes

- Outras Aplicações

- Produtos de Panificação

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual consistente sobre a demanda de ingredientes de cacau e chocolate na Índia, sinais de preços e atividade de fabricação. Utilizamos fontes públicas, como estatísticas de importação e exportação da Índia sob os comunicados comerciais do Ministry of Commerce, notificações da Food Safety and Standards Authority of India, séries de inflação e câmbio do Reserve Bank of India, e indicadores de oferta de cacau da FAOSTAT, para definir os limites externos do modelo.

Para fundamentar as premissas no comportamento real do mercado, também revisamos relatórios anuais de empresas, apresentações a investidores e anúncios de plantas ou capacidade disponíveis no domínio público, além de cobertura de imprensa reconhecida e sites de associações ligadas à confeitaria, panificação e lácteos. Para verificações cruzadas de fluxos comerciais e presença de fornecedores, uma base de dados paga de importação e exportação em nível de embarque e uma base de dados de patentes foram utilizadas de forma limitada. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para confirmar como o chocolate industrial é comprado e consumido nas principais aplicações, como panificação, confeitaria, bebidas e sobremesas congeladas, e para validar as mudanças típicas de preços e formulação entre insumos à base de cacau e compostos. Conversamos com uma combinação de fabricantes de ingredientes, distribuidores e grandes processadores de alimentos em importantes centros de demanda na Índia, e também abrangemos diferentes escalas operacionais para que as premissas finais reflitam a compra do dia a dia, não apenas produtos premium.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível intermediário: 53% | Líderes funcionais/de unidade: 38% | |

| Players menores: 20% | Gerentes: 48% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda de chocolate industrial ao vincular a produção de alimentos processados e o mix de aplicações à intensidade de uso de ingredientes (quanto de pó de cacau, manteiga, licor ou composto é tipicamente utilizado por unidade de produto final). Uma vez formados esses pools de demanda, aplicamos escalas de preços que refletem diferenças de forma e qualidade, e então os totais são convertidos em USD usando taxas de câmbio médias anuais consistentes.

O modelo é moldado por alguns inputs práticos que podem ser verificados em relação a sinais disponíveis: tendências de produção de panificação e confeitaria na Índia, dependência de importações para derivados de cacau, movimentos de preços de cacau e gorduras vegetais que influenciam a substituição por compostos, adições de capacidade e sinais de utilização no processamento, e mudanças observadas na demanda do varejo organizado e do foodservice. As previsões são produzidas usando análise de cenários, em que variáveis-chave, como a direção do preço do cacau, a mudança de mix em direção ao composto e o crescimento de alimentos processados, são estressadas e depois alinhadas ao que os respondentes do setor esperam ao longo do período de previsão. Verificações bottom-up são adicionadas seletivamente por meio de consolidações de fornecedores e distribuidores e cálculos amostrais de preço vezes volume, e as lacunas são tratadas usando faixas conservadoras que posteriormente são estreitadas por meio de feedback de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de um conjunto de verificações de consistência que comparam os totais finais com sinais independentes, como valores comerciais, tendências amplas de preços de ingredientes e taxas de crescimento em nível de aplicação relatadas pelos fabricantes. Quando surge uma variação significativa, as premissas são revisadas, e ligações de acompanhamento são acionadas para confirmar se a mudança é estrutural (por exemplo, uma alteração sustentada de mix) ou temporária (por exemplo, um aumento de preço de curto prazo).

Antes da aprovação final, o modelo e os cálculos passam por múltiplas etapas de revisão por analistas, incluindo auditorias de fórmulas e verificações de razoabilidade ano a ano em nível de segmento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de capacidade ou medidas de política que afetam as importações. Antes da entrega, uma nova revisão final é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Chocolate Industrial da Índia segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o chocolate industrial na Índia podem diferir porque cada publicador traça a linha de forma diferente sobre o que conta como chocolate industrial, quais aplicações são incluídas e como os preços são tratados durante ciclos voláteis do cacau. As diferenças também vêm da escolha do ano-base, da velocidade da mudança de mix assumida em direção a produtos compostos e de se os sinais de comércio e produção doméstica são reconciliados.

Os valores de importação de derivados de cacau, os padrões de crescimento em nível de aplicação em panificação e confeitaria, e as verificações de preços spot versus contrato são os pontos de evidência que mantêm a Mordor Intelligence ancorada em um pool de demanda de ingredientes que é mensurável e repetível para o mercado de chocolate industrial da Índia.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,72 bilhão de USD (2025) | |

| Publicador do Setor A | 1,80 bilhão de USD (2026) | O escopo parece incluir uma visão mais ampla, semelhante a canais de varejo, e camadas adicionais de distribuição, o que pode elevar o valor mesmo quando os volumes subjacentes de ingredientes são semelhantes. Horizontes de previsão mais longos também podem embutir uma trajetória de escalada de preços mais rápida, que nem sempre é sustentada por sinais de preços de curto prazo de cacau e gorduras. |

| Publicador do Setor B | 0,30 bilhão de USD (2024) | Esse número refere-se apenas ao chocolate composto, que é um conjunto de ingredientes mais restrito em comparação com a cesta completa de chocolate industrial, que também inclui pó de cacau, licor e manteiga. Também utiliza um ano-base anterior, portanto não capta o mesmo nível de expansão recente da demanda e movimento de preços. |

A diferença na tabela é explicada principalmente pelos limites de categoria e pelas escolhas de ano, e não por uma divergência quanto ao fato de a demanda por chocolate industrial estar crescendo na Índia. Quando os ingredientes incluídos são claramente declarados e verificados em relação ao comércio, à produção por aplicação e aos movimentos de preços, o tamanho de mercado resultante torna-se mais fácil de rastrear e de atualizar de forma consistente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chocolate industrial da Índia em 2026?

É avaliado em USD 1,84 bilhão e tem projeção de atingir USD 2,57 bilhões até 2031 a um CAGR de 6,92%.

Qual segmento detém a maior participação do mercado de chocolate industrial da Índia?

O Chocolate Composto lidera com 61,88% de participação em 2025 devido à eficiência de custos e à versatilidade.

O que está impulsionando a demanda nas aplicações de Sobremesas Congeladas?

A rápida expansão da cadeia de frio e a premiumização dos consumidores estão elevando as Sobremesas Congeladas e Sorvetes a um CAGR de 7,76%.

Quais regiões são mais atrativas para novas capacidades?

Os estados ocidentais e do sul, como Maharashtra, Gujarat e Karnataka, oferecem acesso portuário, mão de obra qualificada e proximidade com os cinturões de cultivo de cacau.

Página atualizada pela última vez em: