Tamanho e Participação do Mercado de Colágeno da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

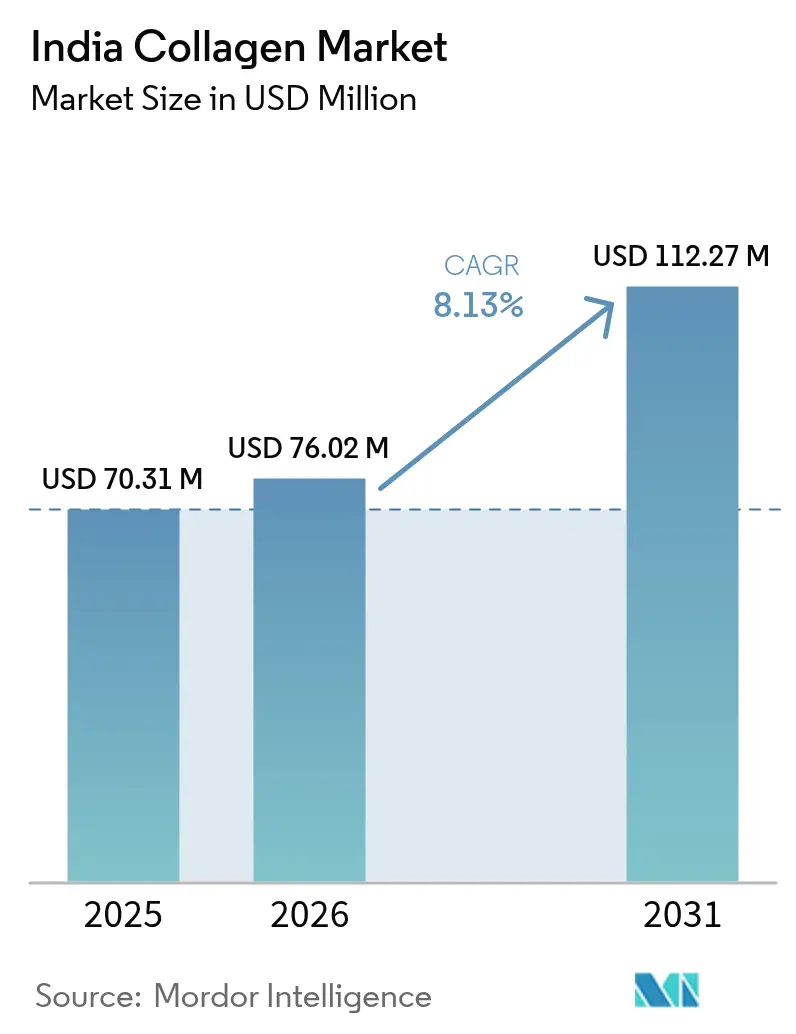

| Tamanho do mercado no ano base (2025) | 70.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 76.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 112.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colágeno da Índia por Mordor Intelligence

O tamanho do mercado de colágeno da Índia deve crescer de USD 70,31 milhões em 2025 para USD 76,02 milhões em 2026 e está previsto para atingir USD 112,27 milhões até 2031 a uma CAGR de 8,13% no período de 2026-2031. O crescimento do mercado é impulsionado por mudanças demográficas significativas, incluindo o envelhecimento da população e o aumento da consciência sobre saúde entre os consumidores mais jovens, bem como o aumento da renda disponível nas áreas urbanas. As regulamentações governamentais continuam a aprimorar os padrões de qualidade e a promover a produção doméstica por meio da implementação de incentivos à fabricação e medidas de controle de qualidade. A expansão da cultura fitness, particularmente nas cidades metropolitanas, combinada com a crescente demanda por alimentos funcionais e produtos premium de nutrição para animais de estimação, cria oportunidades diversificadas para produtos enriquecidos com colágeno em múltiplos segmentos. Os desenvolvimentos regulatórios recentes incluem a emenda de embalagem de 2025 da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI), que permite o uso de PET reciclado para promover soluções de embalagem sustentáveis, e a potencial transferência da supervisão de nutracêuticos para a Organização Central de Controle de Padrões de Medicamentos (CDSCO). Essa transferência indica requisitos de conformidade mais rigorosos e medidas de controle de qualidade mais estritas para fabricantes e importadores no mercado de colágeno.

Principais Conclusões do Relatório

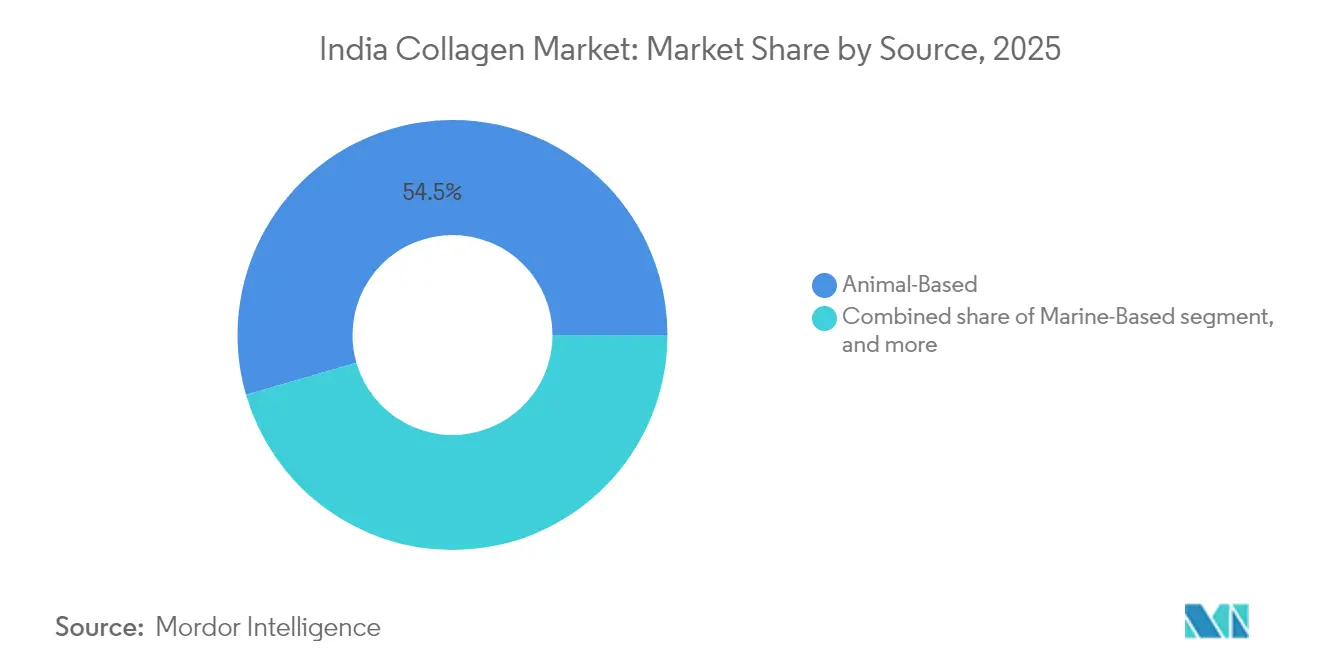

- Por fonte, o colágeno de base animal liderou com 54,48% da participação do mercado de colágeno da Índia em 2025; o colágeno de origem marinha está projetado para crescer a uma CAGR de 9,05% de 2026 a 2031.

- Por tipo de produto, a gelatina representou 48,05% do tamanho do mercado de colágeno indiano em 2025, enquanto o colágeno hidrolisado deve expandir a uma CAGR de 8,64%.

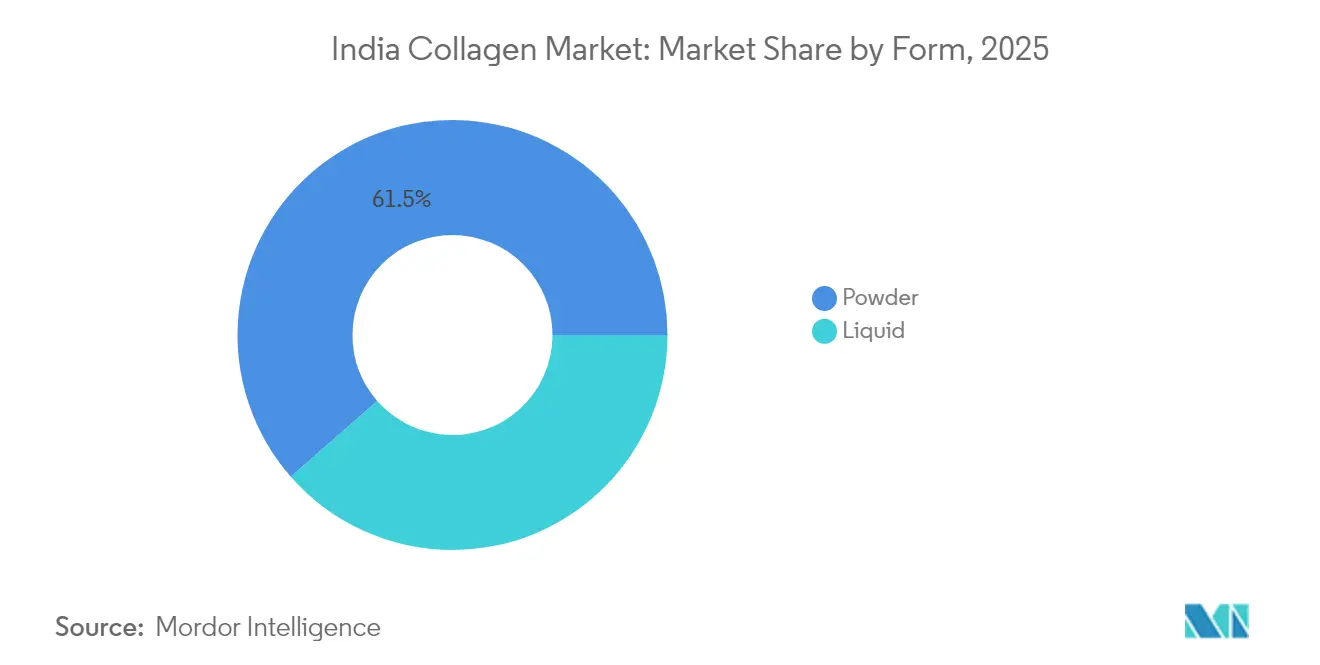

- Por forma, os formatos em pó responderam por 61,45% da participação do mercado de colágeno da Índia em 2025, enquanto os formatos líquidos estão no caminho para uma CAGR de 8,53%.

- Por aplicação, os suplementos alimentares capturaram 57,78% do tamanho do mercado de colágeno da Índia em 2025; cosméticos e cuidados pessoais têm previsão de crescimento mais rápido, a uma CAGR de 8,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Colágeno da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da população e consciência sobre beleza | +1.8% | Nacional, com ganhos iniciais em Mumbai, Delhi, Bangalore | Longo prazo (≥ 4 anos) |

| Nutrição esportiva e de desempenho | +1.2% | Centros urbanos, Maharashtra, Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Expansão de ofertas de alimentos e bebidas funcionais | +1.0% | Nacional, concentrado em cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Saúde de animais de estimação e nutrição animal | +0.8% | Áreas metropolitanas, Gujarat, Maharashtra, Delhi NCR | Longo prazo (≥ 4 anos) |

| Aumento de opções veganas e de fontes especializadas | +0.6% | Mercados urbanos, Sul da Índia, Bengala Ocidental | Médio prazo (2-4 anos) |

| Transparência nos rótulos de produtos e demanda por rótulo limpo | +0.4% | Nacional, foco no segmento premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Consciência sobre Beleza

A transição demográfica da Índia apresenta oportunidades de mercado distintas para produtos de colágeno devido à sua grande população em idade ativa e às tendências de envelhecimento acelerado. O país possui a maior população jovem do mundo, enquanto seu segmento idoso está crescendo significativamente. De acordo com o Fundo de População das Nações Unidas, a população com 60 anos ou mais deve aumentar de 153 milhões em 2023 para 347 milhões até 2050[1]Fonte: Fundo de População das Nações Unidas, "O envelhecimento da população da Índia: Por que isso importa mais do que nunca," unfpa.org. Essa mudança demográfica gera demanda em aplicações terapêuticas e de melhoria do estilo de vida, impulsionada pelo aumento da consciência sobre o envelhecimento e a beleza. Evidências clínicas que demonstram os benefícios do colágeno para a saúde articular, elasticidade da pele e densidade mineral óssea ao longo de períodos de 12 meses ajudaram a superar o ceticismo dos consumidores e a aumentar a aceitação do mercado[2]Fonte: International Journal of Orthopaedics Sciences, "Peptídeos específicos de colágeno no manejo da osteoporose: Desvendando o potencial terapêutico por meio de perspectivas de especialistas e insights científicos," orthopaper.com. O segmento de população mais jovem usa cada vez mais o colágeno para fins preventivos, enquanto os consumidores mais velhos se concentram em suas aplicações terapêuticas. Estados como Kerala e Tamil Nadu, que têm previsão de atingir o pico populacional por volta de 2040, estão posicionados para ser os primeiros a adotar produtos de gestão do envelhecimento. Embora as regulamentações da FSSAI atualmente governem os padrões de segurança, a potencial supervisão da Organização Central de Controle de Padrões de Medicamentos (CDSCO) pode aprimorar os requisitos de qualidade e levar à consolidação do mercado.

Nutrição Esportiva e de Desempenho

A nutrição esportiva e de desempenho na Índia está experimentando crescimento significativo devido ao aumento do investimento governamental. O Ministério de Assuntos da Juventude e Esportes alocou ₹3.790,50 crore para 2021-22 a 2025-26, expandindo a cobertura de programas e melhorando a infraestrutura esportiva[3]Fonte: Ministério de Assuntos da Juventude e Esportes, "O Crescente Foco da Índia na Juventude e nos Esportes," pib.gov. Esse apoio aprimorado está promovendo a participação atlética, o que aumenta a demanda por soluções nutricionais avançadas, incluindo suplementos de colágeno, entre atletas profissionais e entusiastas do fitness. A supervisão regulatória das alegações de proteína aprimorou a posição de mercado dos peptídeos de colágeno, apoiada pelo seu status de Geralmente Reconhecido como Seguro (GRAS) e pelos benefícios comprovados no manejo do diabetes e na saúde articular. A adoção de produtos de nutrição de desempenho está crescendo nas áreas metropolitanas, impulsionada pelo aumento de matrículas em academias e pela consciência sobre fitness. Formulações especializadas, como o Nextida GC da Rousselot, que demonstra uma redução de 42% nos picos de glicose pós-refeição, expandem o mercado além das aplicações tradicionais de saúde articular[4]Fonte: Darling Ingredients, "Darling Ingredients Apresenta Nextida™ GC," darlingii.com. As rigorosas regulamentações de suplementos proteicos da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) apresentam oportunidades para fabricantes de colágeno em conformidade. Além disso, a preferência da geração mais jovem por produtos nutricionais com rótulo limpo e validação científica fortalece a posição de mercado do colágeno em comparação com alternativas sintéticas.

Expansão de Ofertas de Alimentos e Bebidas Funcionais

A expansão de ofertas de alimentos e bebidas funcionais está se tornando um importante impulsionador de crescimento para o mercado de colágeno indiano, à medida que os consumidores buscam cada vez mais produtos que ofereçam tanto valor nutricional quanto benefícios para o estilo de vida. O colágeno está sendo incorporado em uma gama diversificada de formatos, desde laticínios enriquecidos, barras de proteína e bebidas prontas para consumo até confeitaria funcional, permitindo que as marcas atendam a múltiplas ocasiões de consumo. A crescente popularidade dos produtos de beleza de dentro para fora está se fundindo com a tendência de bem-estar, incentivando os fabricantes a combinar colágeno com ingredientes complementares, como vitaminas, antioxidantes e proteínas de origem vegetal, para aumentar o apelo e a eficácia. Essa convergência não apenas impulsiona a inovação de produtos, mas também expande o alcance do colágeno além das categorias de suplementos de nicho para as prateleiras do varejo convencional e do comércio eletrônico. A mudança em direção a produtos funcionais premium com rótulo limpo é particularmente forte entre os millennials urbanos e a Geração Z, que priorizam conveniência, benefícios com respaldo científico e apelo sensorial. Marcas internacionais e players domésticos estão lançando lanches e bebidas enriquecidos com colágeno adaptados às preferências de sabor indianas, destacando alegações como elasticidade da pele, suporte articular e recuperação muscular. Com as regulamentações da FSSAI garantindo segurança e transparência na rotulagem de ingredientes, a categoria se beneficia do aumento da confiança do consumidor, abrindo caminho para uma penetração de mercado sustentada e maior consumo per capita de colágeno.

Saúde de Animais de Estimação e Nutrição Animal

Os segmentos de saúde de animais de estimação e nutrição animal apresentam oportunidades de crescimento significativas para o mercado de colágeno indiano, apoiados pelo aumento da posse de animais de estimação e pelos maiores gastos com produtos premium de cuidados com animais. De acordo com a Agricultura e Agri-Food Canada, a Índia registrou aproximadamente 23 milhões de domicílios com cães de estimação e 1,7 milhão com gatos de estimação em 2023. O mercado reconhece o colágeno, especialmente nas formas hidrolisada e de peptídeos, por seus benefícios no aprimoramento da saúde articular, mobilidade, condição da pele e qualidade do pelo em animais de estimação. A combinação de urbanização, maior renda disponível e tendências de famílias nucleares aumentou as taxas de adoção de animais de estimação, levando os proprietários a escolher produtos de nutrição especializados contendo ingredientes funcionais como o colágeno em vez de ração genérica. Essa mudança cria oportunidades para os fabricantes desenvolverem petiscos, mastigáveis e suplementos enriquecidos com colágeno que atendam tanto a requisitos preventivos quanto terapêuticos. O crescimento neste segmento está alinhado com a expansão dos setores de pecuária, aquicultura e avicultura da Índia, onde produtos de nutrição ricos em colágeno melhoram o desempenho de crescimento, a imunidade e a saúde geral dos animais. O aumento da conscientização entre veterinários, formuladores de alimentos para animais de estimação e produtores de gado sobre os benefícios do colágeno levou a uma maior incorporação desse ingrediente em formulações de ração e suplementos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limitações no fornecimento de matérias-primas | -1.4% | Nacional, regiões costeiras para fontes marinhas | Médio prazo (2-4 anos) |

| Restrições alimentares religiosas e éticas | -1.0% | Nacional, concentrado em regiões de maioria muçulmana | Longo prazo (≥ 4 anos) |

| Problemas de estabilidade e prazo de validade | -0.8% | Pan-Índia, agudo em regiões de alta umidade | Curto prazo (≤ 2 anos) |

| Lacuna de evidências e ceticismo do consumidor sobre eficácia | -0.6% | Mercados rurais e semiurbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações no Fornecimento de Matérias-Primas

A cadeia de suprimentos de colágeno da Índia enfrenta restrições estruturais devido à sua dependência de matérias-primas importadas para a produção de gelatina. A disponibilidade de colágeno marinho é restringida por padrões sazonais de pesca e infraestrutura de processamento inadequada. A concentração de instalações de processamento de frutos do mar nos estados costeiros cria desafios logísticos, enquanto fatores religiosos e culturais limitam a disponibilidade de matérias-primas bovinas e suínas. A GELITA desenvolveu tecnologias especializadas, como a gelatina RXL, para lidar com as restrições de processamento na região Ásia-Pacífico, demonstrando o reconhecimento do setor sobre as limitações de infraestrutura. Os preços do colágeno de origem marinha flutuam devido a variações climáticas nos volumes de captura de peixes. A ausência de uma infraestrutura integrada de cadeia de frio entre os locais de origem e as instalações de processamento aumenta a deterioração de matérias-primas e os custos operacionais. Os fabricantes, especialmente os menores sem acordos de fornecimento de longo prazo, enfrentam riscos de segurança de fornecimento e exposição cambial devido à sua dependência de colágeno especializado importado.

Restrições Alimentares Religiosas e Éticas

As leis alimentares religiosas afetam o crescimento do mercado de colágeno por meio de requisitos de certificação halal e kosher, criando complexidades na cadeia de suprimentos para produtos de origem animal. A dependência do mercado global de gelatina derivada de suínos conflita com as restrições alimentares islâmicas, enquanto os produtos de origem bovina enfrentam limitações nos mercados hindus. Os desafios na autenticação de gelatina halal e kosher afetam a confiança do consumidor, pois os métodos de detecção atuais não podem garantir totalmente a conformidade com os requisitos alimentares religiosos. Embora a biotecnologia permita alternativas de colágeno de base vegetal, essas opções veganas produzidas em laboratório enfrentam custos de produção mais elevados e desafios de aceitação pelo consumidor. O colágeno marinho apresenta uma alternativa religiosamente aceitável, mas encontra restrições de fornecimento e preços mais elevados. Os diversos requisitos de certificação entre as autoridades religiosas criam desafios adicionais de conformidade para os fabricantes que atendem a múltiplos segmentos de consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Fontes Marinhas Impulsionam a Mudança para a Sustentabilidade

O colágeno de base animal detém uma participação de mercado dominante de 54,48% em 2025, apoiado por cadeias de suprimentos bem estabelecidas e vantagens de custo. O colágeno de base marinha está experimentando crescimento rápido com uma CAGR de 9,05% até 2031, impulsionado por considerações de sustentabilidade e maior aceitação alimentar religiosa. O colágeno bovino lidera o segmento animal devido à abundância de matérias-primas e à infraestrutura de processamento existente. No entanto, seu alcance de mercado é limitado em regiões com populações hindus significativas. O colágeno suíno enfrenta limitações de mercado devido às restrições alimentares islâmicas, criando desafios de distribuição para os fabricantes. O colágeno marinho, apesar dos preços mais elevados, oferece aceitabilidade religiosa e benefícios ambientais que atraem consumidores ambientalmente conscientes. A utilização de resíduos do processamento de peixes fornece uma fonte econômica para a produção de colágeno marinho.

Os avanços em biotecnologia permitiram o desenvolvimento de alternativas de colágeno de base vegetal. Isso inclui colágeno vegano produzido em laboratório, criado pela introdução de genes de colágeno humano em microrganismos. Embora essas alternativas ofereçam opções sem crueldade, seus custos de produção excedem as fontes tradicionais de colágeno. A combinação de crescentes demandas por sustentabilidade e considerações alimentares religiosas apoia o crescimento contínuo do colágeno marinho, apesar de seu preço premium.

Por Tipo de Produto: Formulações Hidrolisadas Ganham Vantagem em Biodisponibilidade

O colágeno hidrolisado apresenta a maior taxa de crescimento, com uma CAGR de 8,64% até 2031, enquanto a gelatina mantém a dominância de mercado com uma participação de 48,05% em 2025. A posição de liderança de mercado da gelatina resulta de seu uso generalizado em aplicações alimentares e farmacêuticas, custo-efetividade e versatilidade funcional em múltiplos usos finais. O colágeno nativo/não desnaturado atende a segmentos terapêuticos específicos, particularmente em aplicações de saúde articular, onde as propriedades estruturais do colágeno tipo II são essenciais e comandam preços premium.

Os peptídeos de colágeno hidrolisado estão ganhando adoção crescente em suplementos alimentares e cosméticos devido às taxas de absorção superiores, apoiadas por evidências clínicas. Os fabricantes aproveitam tecnologias de processamento avançadas para produzir colágeno hidrolisado com pesos moleculares específicos para diferentes aplicações. Por exemplo, a plataforma Nextida GC da Rousselot demonstra as aplicações em expansão do colágeno hidrolisado, alcançando uma redução de 42% nos níveis de glicose pós-refeição e se estendendo além dos mercados tradicionais de saúde articular.

Por Forma: Formatos Líquidos Capturam Tendências de Premiumização

Os formatos de colágeno líquido aceleram a uma CAGR de 8,53% até 2031, impulsionados pela preferência do consumidor por consumo conveniente e pelos benefícios percebidos de absorção, enquanto os formatos em pó mantêm a dominância de mercado com uma participação de 61,45% em 2025, apoiados por sua custo-efetividade e versatilidade nas formulações de produtos. A posição de liderança do segmento de pó decorre de processos de fabricação eficientes, maior prazo de validade e redes de distribuição estabelecidas, particularmente em mercados sensíveis ao preço. Embora as formulações líquidas comandem preços mais elevados devido à conveniência e aos benefícios de absorção divulgados, as evidências científicas que apoiam a biodisponibilidade superior em comparação com os formatos em pó permanecem limitadas.

Os consumidores urbanos escolhem cada vez mais os formatos líquidos por sua natureza pronta para consumo e preferências de estilo de vida focadas na conveniência. As condições climáticas da Índia apresentam desafios significativos de estabilidade para os produtos de colágeno líquido, embora soluções tecnológicas como o RXL da GELITA abordem problemas de degradação e reticulação do produto que afetam a integridade do produto. Os requisitos para processos de fabricação especializados e infraestrutura de distribuição com controle de temperatura restringem a disponibilidade de formatos líquidos nas áreas rurais, criando segmentos de mercado distintos com base na acessibilidade geográfica e nas capacidades de distribuição.

Por Aplicação: Segmento de Cosméticos Acelera a Tendência de Beleza de Dentro para Fora

O segmento de cosméticos e cuidados pessoais está projetado para crescer a uma CAGR de 8,93% até 2031, enquanto os suplementos alimentares mantêm a dominância de mercado com uma participação de 57,78% em 2025. Esse crescimento reflete o crescente interesse do consumidor em produtos de beleza de dentro para fora e a tendência de premiumização nos cuidados pessoais. O crescimento do segmento de cosméticos é apoiado por margens de lucro mais elevadas, oportunidades de diferenciação de marca e aceitação do consumidor de preços premium para produtos de beleza. Os suplementos alimentares mantêm sua posição de liderança de mercado por meio de redes de distribuição estabelecidas, posicionamento terapêutico e ampla acessibilidade de preços.

O segmento de alimentos e bebidas apresenta oportunidades de crescimento à medida que os fabricantes integram colágeno marinho em alimentos funcionais, exemplificado pela introdução de formulações de colágeno marinho da Dabur nos canais de bens de consumo de rápida movimentação (FMCG). As regulamentações da FSSAI exigem que os fabricantes comprovem as alegações de benefícios à saúde cosmética, proporcionando vantagens competitivas às empresas com validação clínica. A integração de propriedades nutracêuticas e cosméticas resultou em produtos híbridos que expandem as oportunidades de mercado tanto nas categorias de suplementos quanto de beleza. Aplicações adicionais nos segmentos médico e veterinário, embora menores, fornecem oportunidades especializadas para fabricantes com conformidade regulatória adequada.

Análise Geográfica

O mercado de colágeno da Índia apresenta potencial de crescimento doméstico significativo, impulsionado por mudanças demográficas, mudanças regulatórias e crescente consciência sobre saúde nas áreas urbanas e semiurbanas. O envelhecimento da população, o aumento da renda disponível e o crescente interesse em cuidados preventivos de saúde contribuem para a expansão do mercado. A proposta de transferência da supervisão de nutracêuticos da FSSAI para a CDSCO pode aprimorar os padrões de qualidade, melhorar o monitoramento da segurança dos produtos e criar oportunidades de consolidação para os fabricantes que atendem aos requisitos de conformidade.

Áreas metropolitanas como Mumbai, Delhi e Bangalore lideram a adoção do mercado devido à maior renda disponível, infraestrutura de saúde avançada e elevada consciência sobre saúde. Os estados do sul, particularmente Karnataka e Tamil Nadu, exibem crescimento robusto em fabricação e consumo, apoiados por hubs farmacêuticos e de biotecnologia estabelecidos, instituições de pesquisa e disponibilidade de mão de obra qualificada. As regiões costeiras têm acesso a matérias-primas de colágeno marinho das indústrias de processamento de peixes, mas enfrentam restrições de infraestrutura de processamento que limitam a capacidade de fornecimento. Essas limitações incluem instalações inadequadas de armazenamento a frio, lacunas na tecnologia de processamento e desafios de controle de qualidade.

A política BioE3 do governo visa fortalecer as capacidades de biofabricação por meio do desenvolvimento de infraestrutura, incentivos à adoção de tecnologia e programas de desenvolvimento de habilidades. Os mercados rurais enfrentam desafios nas redes de distribuição, sensibilidade ao preço e lacunas de conscientização, embora a expansão do comércio digital crie novos canais de acesso para produtos de colágeno. A infraestrutura de saúde limitada, o fornecimento de energia inconsistente e os problemas de acessibilidade sazonal impactam ainda mais a penetração do mercado. No entanto, as iniciativas governamentais para o desenvolvimento rural, o aumento da conectividade móvel e o crescimento dos serviços de telemedicina apresentam oportunidades para a expansão do mercado nessas regiões.

Cenário Competitivo

O mercado de colágeno indiano demonstra consolidação moderada, com uma classificação de 6 em 10. Essa estrutura de mercado permite que tanto empresas multinacionais estabelecidas quanto empresas domésticas emergentes ganhem participação de mercado por meio de estratégias distintas. Empresas estabelecidas como a GELITA utilizam inovações tecnológicas, incluindo a gelatina RXL, para lidar com os desafios climáticos regionais, particularmente na manutenção da estabilidade do produto durante o armazenamento e o transporte.

Existem oportunidades de mercado em segmentos especializados como gestão de glicose, colágeno para pacientes diabéticos, formulações de base marinha derivadas de escamas e pele de peixes, e suplementos de nutrição para animais de estimação voltados para o crescente mercado de animais de companhia, onde os requisitos regulatórios criam vantagens competitivas. As empresas que investem no aprimoramento da biodisponibilidade por meio da otimização de peptídeos, soluções de estabilidade para climas tropicais usando técnicas avançadas de encapsulamento e métodos de fornecimento sustentável, como cadeias de suprimentos rastreáveis, ganham vantagens nos segmentos de mercado premium.

O arcabouço regulatório da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) beneficia as empresas estabelecidas com sistemas de qualidade robustos, incluindo certificações de Boas Práticas de Fabricação (BPF) e protocolos de testes de qualidade. A potencial supervisão da Organização Central de Controle de Padrões de Medicamentos (CDSCO) pode consolidar ainda mais o mercado ao aumentar as barreiras de entrada por meio de requisitos mais rigorosos de controle de qualidade e processos de documentação. Os novos entrantes no mercado estão desenvolvendo alternativas de base vegetal usando proteína de ervilha e colágeno derivado de biotecnologia por meio de expressão de proteína recombinante, embora os altos custos de produção e a aceitação limitada pelo consumidor restrinjam atualmente a adoção generalizada.

Líderes do Setor de Colágeno da Índia

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nitta Gelatin India Ltd. (NGIL) anunciou um plano de expansão de ₹200 crore durante sua celebração de jubileu de ouro. O plano inclui uma instalação de produção de peptídeos de colágeno de ₹60 crore em Kerala, que iniciará as operações em meados de 2025. Esse investimento abrange tanto as operações de gelatina quanto as de peptídeos de colágeno para atender à crescente demanda global nos setores alimentar e farmacêutico.

- Dezembro de 2024: A Lonza Capsules & Health Ingredients (CHI) implementou novas linhas de fabricação para cápsulas de gelatina dura (HGCs) em suas instalações em Rewari, Índia, e Suzhou, China. As linhas expandidas entraram em operação no final de 2024, com capacidade adicional planejada para o terceiro trimestre de 2025. As cápsulas atendem a aplicações farmacêuticas e nutracêuticas, acomodando preenchimentos sólidos e líquidos. A expansão melhora as capacidades de fornecimento regional com maior flexibilidade, controle de qualidade e opções de personalização de tamanho e cor.

- Dezembro de 2024: A Pioneer Jellice India Pvt. Ltd. e a Ashok Matches & Timber Industries Pvt. Ltd. adquiriram uma participação controladora na India Gelatine & Chemicals Ltd (IGCL). A aquisição começou com a compra de 39,42% das ações da IGCL por meio de um Acordo de Compra de Ações (SPA), seguida de uma oferta pública para adquirir 26% adicionais dos acionistas públicos.

Escopo do Relatório do Mercado de Colágeno da Índia

O colágeno pode ser definido como a proteína estrutural produzida pelo organismo. O colágeno desempenha um papel crucial na estrutura e função da cartilagem, tecido conjuntivo, pele e ossos.

O mercado de colágeno da Índia é segmentado por forma e usuário final. Por forma, o mercado é segmentado em base animal e base marinha. Por usuário final, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas, e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais matinais e lanches. Adicionalmente, o segmento de suplementos é ainda segmentado em nutrição para idosos e nutrição médica, e nutrição esportiva/de desempenho.

O dimensionamento do mercado foi realizado em termos de valor em USD e em termos de volume em toneladas para todos os segmentos mencionados acima.

| Base Animal |

| Base Marinha |

| Base Vegetal |

| Gelatina |

| Colágeno Hidrolisado |

| Colágeno Nativo/Não Desnaturado |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Suplementos Alimentares |

| Outros |

| Por Fonte | Base Animal |

| Base Marinha | |

| Base Vegetal | |

| Por Tipo de Produto | Gelatina |

| Colágeno Hidrolisado | |

| Colágeno Nativo/Não Desnaturado | |

| Por Forma | Pó |

| Líquido | |

| Por Aplicação | Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais | |

| Suplementos Alimentares | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de colágeno da Índia em 2031?

Espera-se que o mercado atinja USD 112,27 milhões até 2031, crescendo a uma CAGR de 8,13% no período de 2026-2031.

Qual fonte de colágeno está se expandindo mais rapidamente na Índia?

O colágeno marinho é a fonte de crescimento mais rápido, com previsão de registrar uma CAGR de 9,05% devido às vantagens de sustentabilidade e neutralidade religiosa.

Por que os produtos de colágeno hidrolisado estão ganhando popularidade?

Os formatos hidrolisados oferecem peptídeos menores que são absorvidos com maior eficiência, apoiando alegações de saúde articular, cutânea e metabólica e impulsionando uma CAGR de 8,64%.

Como a regulamentação está moldando o espaço do colágeno na Índia?

As reformas de rotulagem da FSSAI e a possível transferência da supervisão de nutracêuticos para a CDSCO estão intensificando os controles de qualidade, favorecendo os fabricantes com instalações certificadas em Boas Práticas de Fabricação (BPF).

Página atualizada pela última vez em: