Tamanho e Participação do Mercado de Xampu Herbal da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

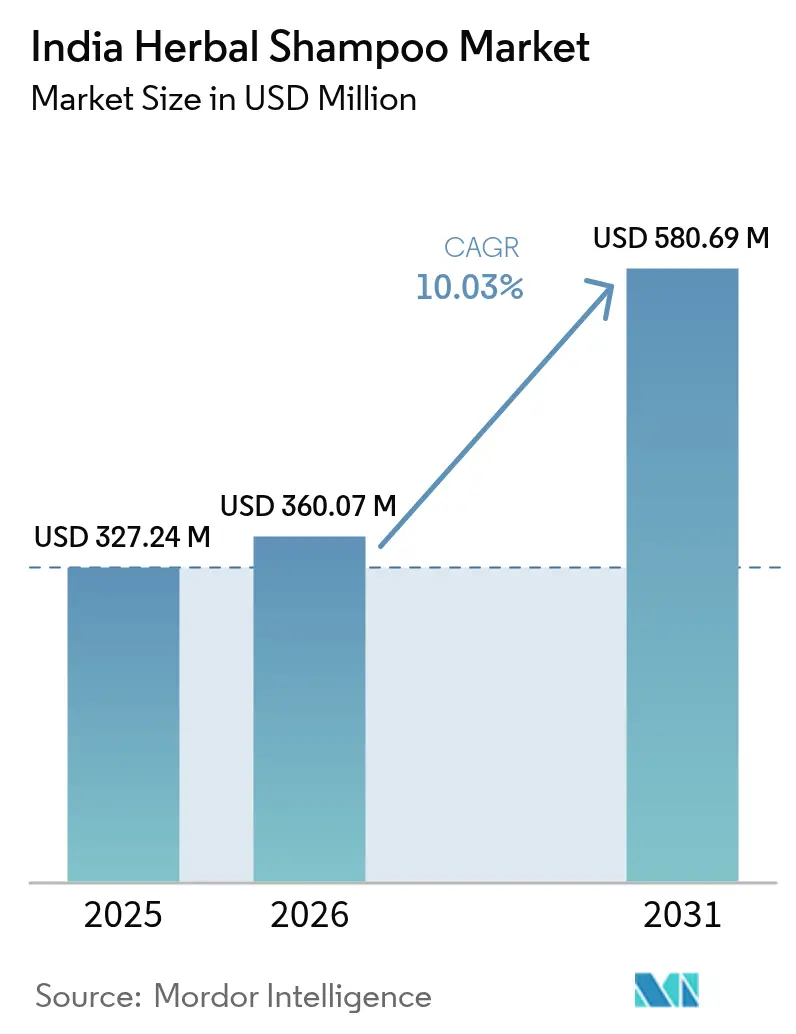

| Tamanho do mercado no ano base (2025) | 327.24 Milhões de dólares |

| Tamanho do Mercado (2026) | 360.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 580.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Xampu Herbal da Índia pela Mordor Intelligence

O tamanho do mercado de xampu herbal da Índia foi avaliado em USD 327,24 milhões em 2025 e estima-se que cresça de USD 360,07 milhões em 2026 para atingir USD 580,69 milhões até 2031, a um CAGR de 10,03% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pelo aumento da renda disponível, pelo apoio governamental a produtos ayurvédicos e pela adoção de formulações com rótulo limpo. O lançamento de novos produtos, o aprimoramento das cadeias de suprimentos por meio da iniciativa "Uma Erva, Um Padrão" e o respaldo clínico de botânicos, como o extrato de cebola enriquecido com redensil, estão impulsionando a aceitação do consumidor. Enquanto os players estabelecidos aprimoram as tecnologias de extração para aumentar a potência bioativa, as marcas digitais emergentes estão engajando públicos mais jovens por meio de colaborações com influenciadores e vendas diretas. Coletivamente, essas dinâmicas não apenas ressaltam uma tendência à premiumização, mas também ampliam o apelo das soluções herbais, alcançando além de sua base de usuários tradicional.

Principais Conclusões do Relatório

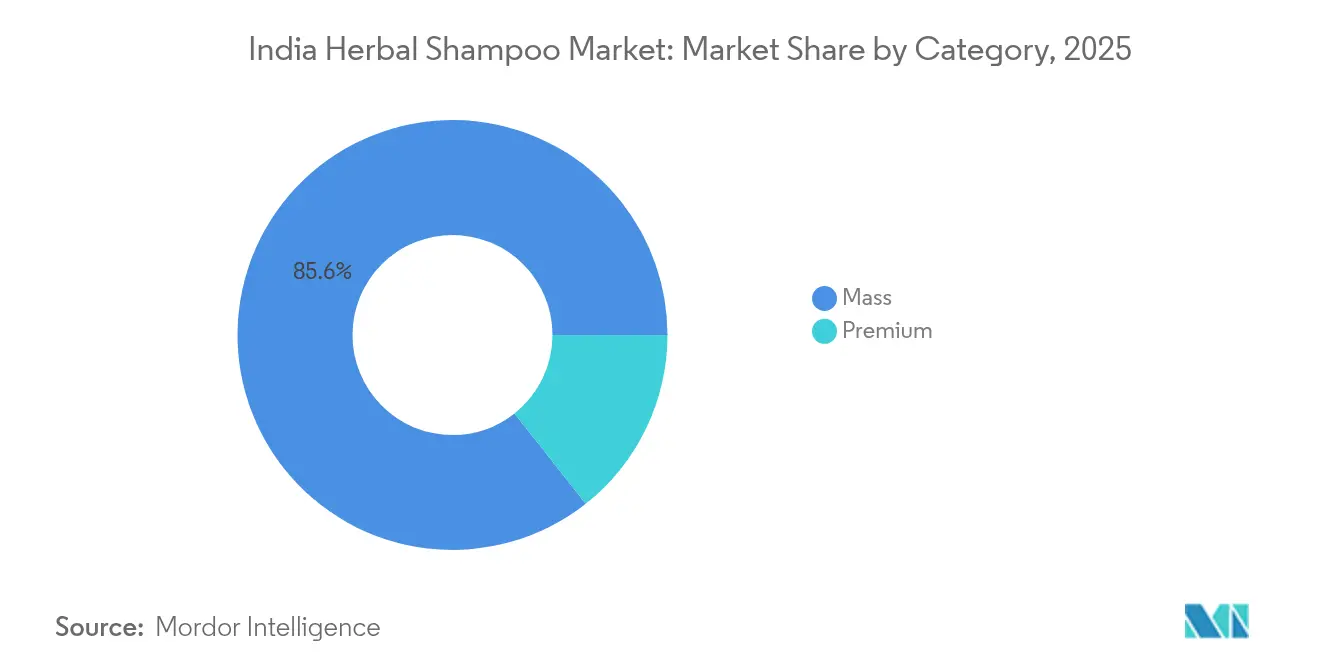

- Por categoria, o segmento de massa liderou com 85,64% de participação na receita do mercado de xampu herbal da Índia em 2025, enquanto as linhas premium avançam a um CAGR de 10,58% até 2031.

- Por usuário final, os adultos responderam por 93,05% da participação no tamanho do mercado de xampu herbal indiano em 2025, enquanto o segmento infantil registrou o CAGR mais rápido, de 11,35%, até 2031.

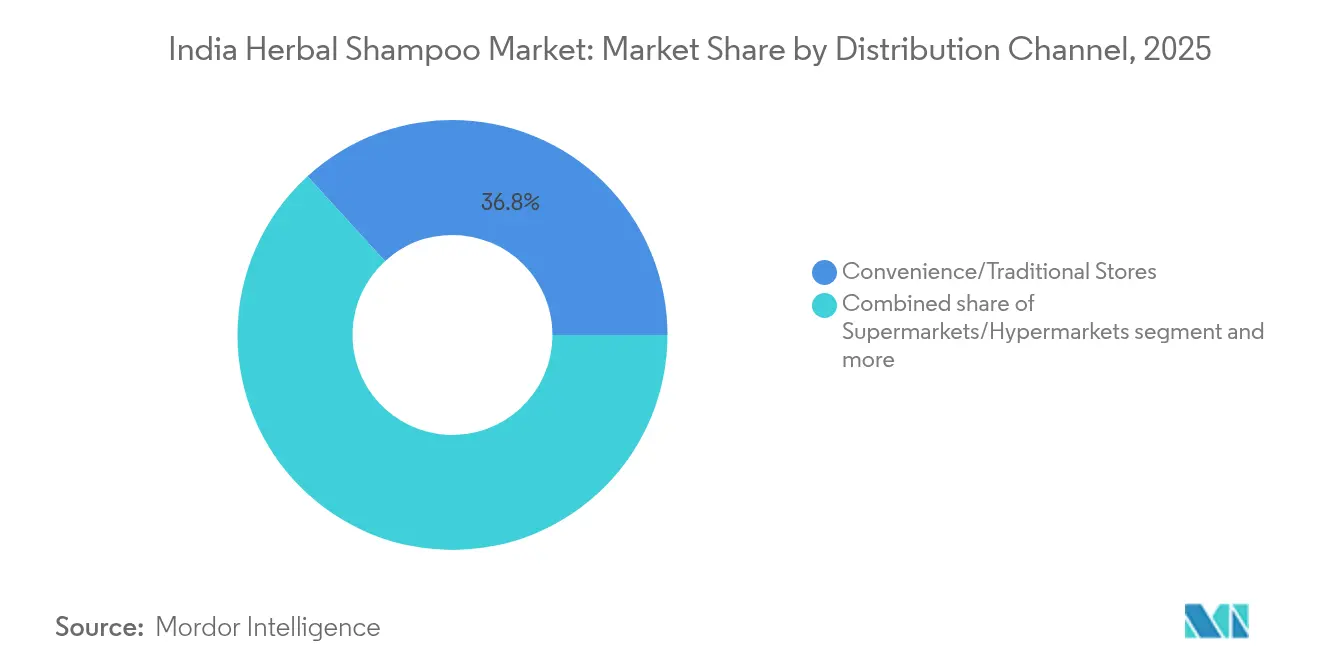

- Por canal de distribuição, as lojas de conveniência e tradicionais capturaram 36,78% da participação no mercado de xampu herbal indiano em 2025; o varejo online deve expandir a um CAGR de 12,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Xampu Herbal da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por formulações sem produtos químicos e naturais | +2.8% | Pan-Índia, mais forte em metrópoles urbanas e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Preferência por soluções anticeda e tratamento de couro cabeludo | +2.1% | Nacional, com maior adoção no norte e oeste da Índia | Longo prazo (≥ 4 anos) |

| Inovação de marca, premiumização e marketing liderado por influenciadores | +1.9% | Centros urbanos, expandindo para cidades de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Demanda por produtos personalizados por tipo de cabelo e preocupação | +1.4% | Cidades metropolitanas, penetrando gradualmente em cidades menores | Médio prazo (2-4 anos) |

| Promoção AYUSH governamental e incentivos fiscais | +1.2% | Nacional, com clusters de fabricação em Gujarat e Karnataka | Longo prazo (≥ 4 anos) |

| Mudança para variantes sem sulfato e sem parabenos | +0.8% | Índia urbana, expandindo para mercados semi-urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por formulações sem produtos químicos e naturais

Em 2024, pesquisas do setor indicaram que a maioria dos consumidores de beleza e cuidados pessoais na Índia agora prefere conscientemente produtos orgânicos. Essa mudança vai além da marca ou de narrativas promocionais; ela se reflete claramente nos padrões reais de compra. Por exemplo, marcas que oferecem xampu herbal, especialmente aquelas com ingredientes tradicionais como óleo de casca de cebola e matcha japonês, apresentam uma impressionante taxa de satisfação do usuário de 80% após apenas 5-6 lavagens[1]Fonte: Detoxie, "Alívio para Água Dura, Controle de Queda Capilar e Xampu Pró-Crescimento," detoxie.in. Os millennials urbanos e os consumidores da Geração Z, reconhecidos por seu exame cuidadoso dos rótulos de ingredientes e forte preferência pela transparência, estão na vanguarda dessa mudança. Em resposta, as empresas estão reformulando produtos existentes e lançando novas variantes. Essas inovações evitam sulfatos sintéticos, parabenos e fragrâncias artificiais, priorizando ingredientes botânicos clinicamente validados.

Preferência por soluções anticeda e tratamento de couro cabeludo

A pesquisa dermatológica moderna está cada vez mais se apoiando no conhecimento ayurvédico tradicional, levando ao surgimento de uma nova categoria de xampu herbal terapêutico. Conforme destacado pelo Jornal de Pesquisa de Farmácia e Tecnologia, essas formulações agora apresentam ingredientes cientificamente validados, como ácido ursólico e diosgenina[2]Fonte: Manju Bhargavi N. et al., "Estimativa de Ácido Ursólico e Diosgenina em Formulações de Óleo Capilar Herbal," Jornal de Pesquisa de Farmácia e Tecnologia, rjptonline.org. Além disso, métodos analíticos estão sendo desenvolvidos para garantir potência consistente entre os lotes. As marcas estão reposicionando estrategicamente o crescimento capilar como uma oferta de prestígio, reformulando tratamentos anticeda com fórmulas de origem botânica e clinicamente validadas, conforme observado pelas Tendências de Cuidados Capilares 2024 da Cosmetics Business. Essa estratégia clínica aborda diretamente as crescentes preocupações com a queda de cabelo entre os consumidores urbanos indianos, especialmente nas cidades onde a poluição e o estresse são prevalentes. Ao combinar ingredientes tradicionais como bhringaraj e nagarmotha com sistemas modernos de liberação, esses produtos não apenas ressoam com o patrimônio cultural, mas também prometem resultados tangíveis.

Inovação de marca, premiumização e marketing liderado por influenciadores

As marcas de xampu herbal estão sendo descobertas e testadas de novas maneiras, graças às estratégias de marketing com foco digital. As marcas de beleza e cuidados pessoais estão recorrendo às mídias sociais como principal canal de publicidade, encontrando sucesso particular com táticas de conteúdo para o comércio em produtos herbais. A Nykaa, com seus 7,4 milhões de visitantes únicos e uma rede de mais de 5.500 criadores de conteúdo, está aproveitando conteúdo autêntico gerado por usuários e avaliações para impulsionar os testes de produtos, conforme destacado na Análise Nykaa da GrowthX. As marcas estão cada vez mais apostando no marketing experiencial, enfatizando embalagens multissensoriais e interações baseadas em tecnologia para criar conexões emocionais. Essa estratégia ressoa especialmente bem com produtos herbais, onde atributos como fragrâncias naturais e texturas únicas transmitem benefícios de forma mais poderosa do que os anúncios convencionais.

Promoção AYUSH governamental e incentivos fiscais

A abordagem sistemática do AYUSH para padronizar produtos herbais está fomentando um clima de negócios mais favorável para os fabricantes em conformidade. A iniciativa "Uma Erva, Um Padrão" estabeleceu benchmarks de qualidade para os principais ingredientes em xampus herbais, minimizando assim as incertezas na cadeia de suprimentos e promovendo formulações de produtos consistentes[3]Fonte: Ministério do AYUSH, "Iniciativas e Programas do AYUSH," ayush.gov.in. Os incentivos fiscais e as políticas de promoção estão ajudando a fortalecer a fabricação doméstica. Notavelmente, empresas como a Indus Valley Cosmetics estão canalizando investimentos, com um compromisso de USD 4,8 milhões em instalações de pesquisa e desenvolvimento em 2024. Enquanto isso, o marco regulatório, ancorado nos padrões BIS para cosméticos e no licenciamento AYUSH, não apenas mantém a qualidade do produto, mas também cria barreiras à entrada. Essa posição estabelece players adeptos em conformidade para uma liderança de mercado sustentada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alegações herbais falsificadas e fraca padronização | -1.8% | Nacional, afetando particularmente os mercados rurais e semi-urbanos | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de botânicos orgânicos certificados | -1.4% | Clusters de fabricação em Karnataka, Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Alto custo de formulação em comparação com xampus sintéticos | -1.1% | Segmentos sensíveis ao preço nas cidades de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Falta de certificação de qualidade padronizada | -0.9% | Nacional, com lacunas regulatórias na fiscalização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alegações herbais falsificadas e fraca padronização

Alegações herbais não verificadas e validação insuficiente de ingredientes estão alimentando a desconfiança do consumidor e podem estar restringindo a expansão do mercado. Os alertas da FDA sobre contaminação por metais pesados em produtos herbais indianos destacam deficiências persistentes no controle de qualidade — problemas que também se estendem às formulações cosméticas. Na ausência de padrões claros e uniformes que definam o que constitui "herbal" ou "natural" em produtos como xampus, ofertas inferiores podem facilmente enganar os compradores, comprometendo em última análise a credibilidade dos fabricantes conceituados. Essa falta de padronização é especialmente problemática nos mercados rurais e semi-urbanos, onde a consciência limitada sobre indicadores de qualidade permite que produtos falsificados ganhem terreno por meio de estratégias agressivas de precificação.

Volatilidade no fornecimento de botânicos orgânicos certificados

A variabilidade climática e o cultivo restrito de plantas medicinais representam desafios significativos para o fornecimento de botânicos orgânicos certificados. De acordo com pesquisas da Cadeia de Suprimentos de Plantas Medicinais, ingredientes-chave, incluindo ashwagandha e outras ervas ayurvédicas, enfrentam volatilidade de preços e restrições de disponibilidade, perturbando os cronogramas de fabricação. Embora o Conselho Nacional de Plantas Medicinais promova a agricultura contratual e práticas de colheita sustentável, essas iniciativas ainda estão em estágio inicial, deixando os fabricantes expostos a interrupções no fornecimento. Além disso, a demanda por níveis consistentes de quimiotipo e potência nos extratos herbais complica as coisas, exigindo capacidades avançadas de gestão da cadeia de suprimentos que os players menores frequentemente não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Dominância do Segmento de Massa em Meio à Aceleração Premium

Em 2025, os xampus herbais do segmento de massa dominam com 85,64% de participação de mercado, ressaltando as tendências de sensibilidade ao preço dos consumidores indianos que buscam valor. No entanto, o segmento premium está em uma trajetória de crescimento robusta, com um CAGR de 10,58% até 2031. Esse aumento é impulsionado pelo aumento da renda disponível e pela crescente inclinação do consumidor em investir em qualidade e eficácia percebidas. Notavelmente, o cuidado capilar constituiu cerca de 10% do mercado de beleza de luxo em 2023, destacando a tendência de premiumização, conforme observado no Relatório de Beleza de Luxo da Luxasia-Kearney.

Players estabelecidos como Patanjali e Dabur, com suas vastas redes de distribuição e preços agressivos, dominam o segmento de massa, usando economias de escala para manter os preços sob controle. Enquanto isso, as marcas premium estão construindo identidades distintas, enfatizando formulações clínicas, embalagens ecológicas e uma referência ao patrimônio cultural. Empresas como Forest Essentials e Kama Ayurveda estão navegando com sucesso em nichos de mercado, evitando a competição direta por preço. A ascensão das marcas D2C no segmento premium está remodelando o cenário competitivo. Notavelmente, a Mamaearth está habilmente equilibrando a linha entre massa e premium, aproveitando táticas com foco digital e um compromisso com a comunicação transparente de ingredientes.

Por Usuário Final: Dominância Adulta com Potencial Emergente do Mercado Infantil

Em 2025, os adultos comandam uma participação dominante de 93,05% do mercado, ressaltando seu papel fundamental nas decisões de cuidados pessoais domésticos. Enquanto isso, o segmento infantil, embora menor, está em uma trajetória ascendente, expandindo a um CAGR de 11,35% até 2031. As crescentes preocupações dos pais com a exposição a produtos químicos e a crescente consciência sobre a sensibilidade do couro cabeludo em usuários jovens impulsionam amplamente esse crescimento. Apoiando essa tendência, a pesquisa em dermatologia pediátrica ressalta as vantagens de formulações suaves e naturais para o desenvolvimento do couro cabeludo e dos folículos capilares. Em resposta, as empresas estão lançando formulações especializadas adaptadas às necessidades das crianças, apresentando soluções sem lágrimas e agentes de limpeza suaves de origem em ingredientes tradicionais como shikakai e reetha.

Os adultos continuam liderando no crescimento de volume, diversificando produtos para abordar preocupações como grisalhamento precoce, afinamento capilar e diversas condições do couro cabeludo. As preferências regionais dentro do segmento adulto revelam gostos distintos: os consumidores do norte da Índia tendem a tratamentos à base de óleo, enquanto os mercados do sul da Índia mostram uma preferência pronunciada por extratos herbais e soluções ayurvédicas. O mercado infantil, com seu vasto potencial inexplorado, está testemunhando um aumento, especialmente à medida que os pais millennials se voltam para alternativas naturais em vez de produtos convencionais. Essa mudança apresenta uma oportunidade de ouro para as marcas hábeis em comunicar a segurança e eficácia de suas ofertas.

Por Canal de Distribuição: Resiliência do Varejo Tradicional em Meio à Disrupção Digital

Em 2025, as lojas de conveniência e tradicionais comandam 36,78% de participação de mercado, ressaltando a significância duradoura do varejo físico nas compras de cuidados pessoais. No entanto, os canais de varejo online estão crescendo rapidamente, com um CAGR robusto de 12,08% projetado até 2031. Essa tendência destaca uma mudança nos hábitos de compra do consumidor e ressalta a potência do marketing digital. Notavelmente, essa evolução é mais evidente entre os consumidores mais jovens, com aplicativos online capturando uma parcela substancial dos gastos em beleza e cuidados pessoais.

Os supermercados e hipermercados desempenham um papel fundamental na introdução de novas marcas de xampu herbal, oferecendo amostragem em loja e educação sobre os benefícios dos produtos. Enquanto isso, os canais de farmácias e drogarias estão se tornando cada vez mais relevantes para formulações herbais terapêuticas, especialmente aquelas comercializadas como soluções de tratamento de couro cabeludo, capitalizando na confiança associada ao varejo de saúde. Plataformas como a Nykaa estão liderando o mercado online de beleza e cuidados pessoais, enquanto os players de comércio rápido estão revolucionando o cenário com serviços de entrega no mesmo dia. Essa rápida expansão online está compelindo as marcas tradicionais a refinarem suas estratégias digitais, ao mesmo tempo em que preservam sua presença no varejo físico.

Cenário Competitivo

A liderança de mercado no setor indiano de xampu herbal é detida pela Dabur India, Himalaya Global Holdings, Patanjali Ayurved, Lever Ayush da Unilever e Mamaearth da Honasa Consumer, demonstrando coletivamente um perfil de concentração moderada. Em outubro de 2024, a Dabur reforçou sua posição ao adquirir a Sesa Care por USD 38-42 milhões, introduzindo variantes de semente de cebola e proteína de cacau em sua linha Vatika. A Himalaya se destaca com suas instalações orgânicas certificadas pela ISO, atendendo a clientes orientados à exportação no Golfo e nas regiões da ASEAN. A Patanjali, expandindo sua capacidade em Haridwar em 40%, não apenas defende sua liderança de preço contra a concorrência de marcas próprias, mas também lança produtos sem sulfato voltados para consumidores urbanos.

A Unilever, com sua nova divisão independente de Beleza e Bem-Estar, reforça seu compromisso com produtos naturais. Sua linha Lever Ayush adotou embalagens HDPE 60% recicladas e está utilizando scanners de couro cabeludo baseados em RA em shoppings selecionados para soluções personalizadas. A Mamaearth, pioneira digital, investe um adicional de USD 15 milhões em integração retroativa, garantindo fornecimento botânico estável e assegurando extratos de cúrcuma premium das fazendas contratuais de Erode. Enquanto isso, players menores como a Detoxie estão criando um nicho, direcionando-se a residentes urbanos com desafios de água dura, graças aos seus complexos de quelação com patente pendente.

Estrategicamente, os principais players estão priorizando a validação clínica: a Dabur está financiando ensaios randomizados sobre o bhringraj, a Unilever está fazendo parceria com o IIT-Madras para nanoencapsulação ativa de neem, e a Himalaya está buscando patentes provisórias para métodos de extração enzimática. Inovações em embalagens, como barras de xampu de celulose biodegradável e recipientes de recarga sem alumínio, abordam metas de redução de resíduos. Embora os recém-chegados impulsionados por influenciadores estejam ganhando terreno rapidamente nas mídias sociais, eles enfrentam o desafio de investir em instalações em conformidade com as BPF para atender aos rigorosos padrões de licenciamento do AYUSH. Esse cenário dinâmico não apenas alimenta a competição, mas também eleva os padrões de desempenho em todo o mercado indiano de xampu herbal.

Líderes do Setor de Xampu Herbal da Índia

Dabur India Ltd.

Patanjali Ayurved Ltd.

Himalaya Global Holdings Ltd.

Unilever PLC (Lever Ayush)

Honasa Consumer Pvt. Ltd. (Mamaearth)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

O mercado de xampu herbal da Índia é moldado por características regionais, influenciadas por preferências culturais, condições climáticas e desenvolvimento econômico. Nos estados do norte, especialmente Punjab, Haryana e Uttar Pradesh, há uma preferência pronunciada por tratamentos herbais à base de óleo. Ingredientes tradicionais como amla e bhringaraj são preferidos, ressaltando as práticas ayurvédicas profundamente enraizadas nas regiões. Os principais clusters de fabricação em Gujarat e Karnataka reforçam a cadeia de suprimentos. Empresas como a Patanjali utilizam sua instalação em Haridwar, enquanto a Himalaya opera a partir de Bangalore, ambas atendendo eficientemente aos mercados nacionais. No oeste, estados como Maharashtra e Gujarat são mais receptivos a formulações herbais premium e ingredientes inovadores, uma tendência impulsionada pela maior renda disponível e pelos estilos de vida urbanos.

Os estados do sul, especialmente Tamil Nadu e Kerala, têm uma forte afinidade cultural por produtos herbais e ayurvédicos, levando a altas taxas de adoção de formulações tradicionais. Com uma infraestrutura estabelecida para o cultivo e processamento de plantas medicinais, os fabricantes locais desfrutam de uma vantagem competitiva. Os consumidores nesses estados possuem um entendimento sofisticado dos ingredientes herbais e seus benefícios. Além disso, o status de Karnataka como hub tecnológico está fomentando o surgimento de marcas com foco digital, com cidades como Bangalore emergindo como principais mercados de teste para marcas de xampu herbal D2C. O cenário regulatório do estado, moldado pelas políticas centrais do AYUSH e pelos esquemas locais de promoção industrial, é propício para a fabricação e exportação de produtos herbais.

Nas regiões leste e nordeste, estados como Bengala Ocidental e Assam estão cada vez mais adotando produtos herbais de cuidados pessoais, sinalizando oportunidades de crescimento emergentes. A rica biodiversidade da região oferece ingredientes botânicos únicos, mas sua infraestrutura de cadeia de suprimentos fica atrás dos hubs de fabricação ocidentais. Os consumidores aqui preferem formulações herbais acessíveis que claramente superam as alternativas sintéticas em valor. A ascensão do varejo organizado e do comércio eletrônico está desbloqueando novos canais de distribuição, impulsionados por iniciativas governamentais que defendem as indústrias tradicionais e o desenvolvimento local de produtos herbais. Além disso, as variações climáticas regionais ditam estratégias de formulação: as áreas costeiras úmidas tendem a formulações mais leves, enquanto as planícies secas do norte gravitam para variantes mais hidratantes.

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Dabur India concluiu a aquisição da Sesa Care por USD 38-42 milhões, expandindo seu portfólio de cuidados capilares herbais e fortalecendo a posição de mercado no sul da Índia. Essa iniciativa estratégica elimina um concorrente regional ao mesmo tempo em que adiciona formulações especializadas à linha de produtos da Dabur, apoiando a estratégia de premiumização da empresa em cuidados pessoais herbais.

- Fevereiro de 2024: A Herbal Essences lançou 11 Xampus e Condicionadores Recém-Formulados de natureza herbal. Cada nova mistura contém babosa pura e óleo de camélia, certificados pelos especialistas em plantas dos Jardins Botânicos Reais de KEW.

Escopo do Relatório do Mercado de Xampu Herbal da Índia

Um xampu herbal é infundido com extratos de ervas e ingredientes de plantas. Geralmente é livre de produtos químicos agressivos e oferece efeitos duradouros.

O mercado indiano de xampu herbal é segmentado por canal de distribuição em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas online e outros canais de distribuição.

O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Massa |

| Premium |

| Adultos |

| Crianças |

| Supermercados/Hipermercados |

| Farmácias e Drogarias |

| Lojas de Conveniência/Tradicionais |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Categoria | Massa |

| Premium | |

| Por Usuário Final | Adultos |

| Crianças | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Farmácias e Drogarias | |

| Lojas de Conveniência/Tradicionais | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de xampu herbal da Índia em 2026?

Está avaliado em USD 360,07 milhões em 2026.

Qual a velocidade de crescimento do mercado até 2031?

A previsão aponta para um CAGR de 10,03%, levando o valor a USD 580,69 milhões.

Qual segmento de consumidores está se expandindo mais rapidamente?

Os xampus herbais premium estão avançando a um CAGR de 10,58%, superando os produtos de massa.

Por que os canais online são importantes para as vendas de xampu herbal?

As plataformas de comércio eletrônico oferecem filtros de ingredientes, avaliações de influenciadores e entrega no mesmo dia, possibilitando um CAGR de 12,08% para as vendas online.

Quais são as principais restrições ao crescimento?

Alegações falsificadas que corroem a confiança e a volatilidade no fornecimento de botânicos certificados permanecem os principais desafios.

Página atualizada pela última vez em: