Tamanho e Participação do Mercado Brasileiro de Cuidados Capilares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

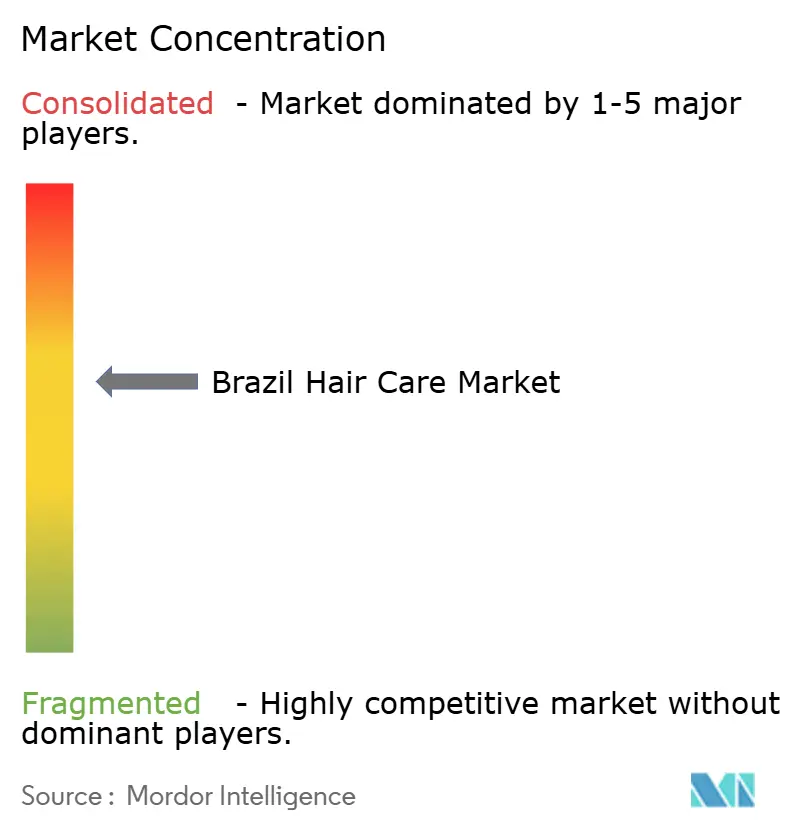

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Brasileiro de Cuidados Capilares por Mordor Intelligence

O tamanho do mercado brasileiro de cuidados capilares foi avaliado em USD 6,71 bilhões em 2025 e estima-se que cresça de USD 7,04 bilhões em 2026 para atingir USD 8,97 bilhões até 2031, a uma CAGR de 4,97% durante o período de previsão (2026-2031). O crescente comércio digital, a premiumização, a inclusividade para cabelos com textura e a demanda urbana por soluções de saúde do couro cabeludo impulsionam esse movimento. Essa mudança está levando as marcas a repensar suas estratégias e a priorizar abordagens digitais para atender às preferências dos consumidores em evolução. Em resposta, as marcas inovam de forma proposital, introduzindo desde tratamentos "skinificados" à base de peptídeos até fórmulas veganas inspiradas na biodiversidade amazônica. Essas inovações atendem à crescente demanda dos consumidores por soluções sustentáveis e eficazes. As oportunidades estão florescendo nos cuidados com cabelos com textura, na beleza limpa e nos formatos de salão em embalagens menores, que tornam a tecnologia profissional acessível a um público mais amplo. Embora a intensidade competitiva permaneça moderada, as multinacionais utilizam pesquisas em larga escala para manter sua posição de mercado, e as ágeis marcas domésticas cultivam a fidelidade por meio de autenticidade cultural, ofertas personalizadas e uma forte presença omnicanal.

Principais Conclusões do Relatório

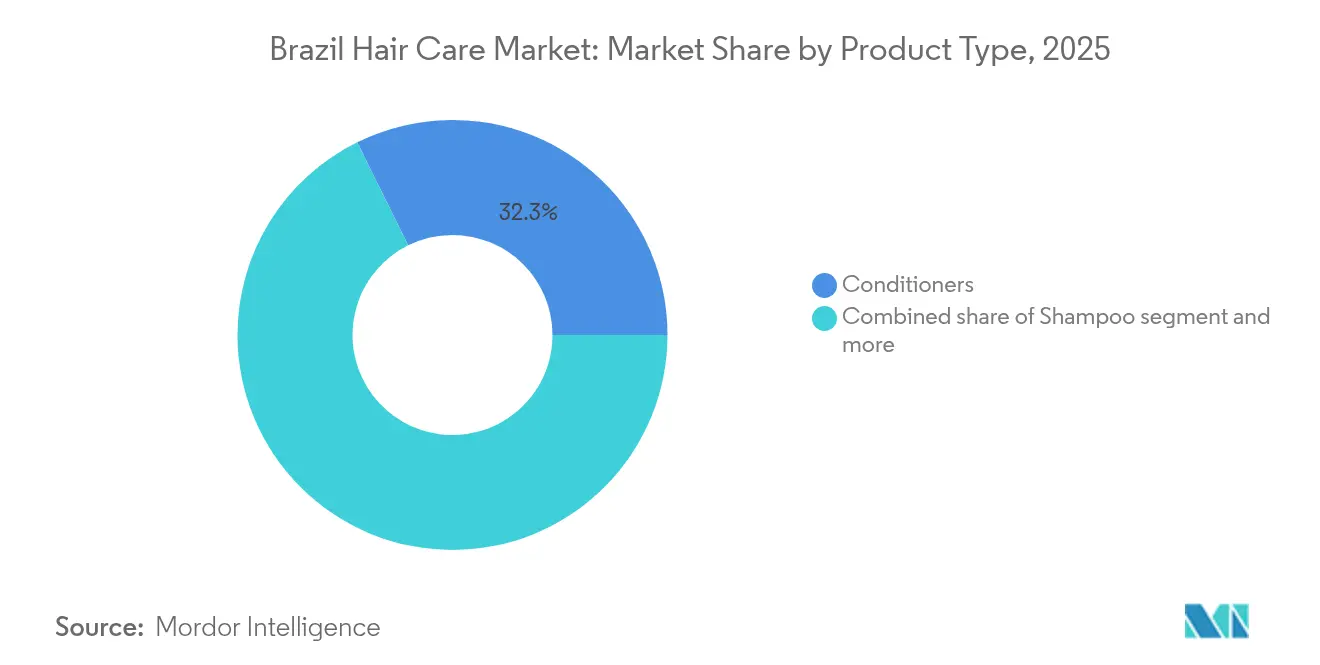

- Por tipo de produto, os condicionadores lideraram com 32,31% de participação na receita em 2025, enquanto os colorantes capilares devem se expandir a uma CAGR de 5,93% até 2031.

- Por categoria, os produtos convencionais representaram 78,75% das vendas de 2025, ao passo que as linhas naturais ou orgânicas estão preparadas para uma CAGR de 5,52% entre 2026-2031.

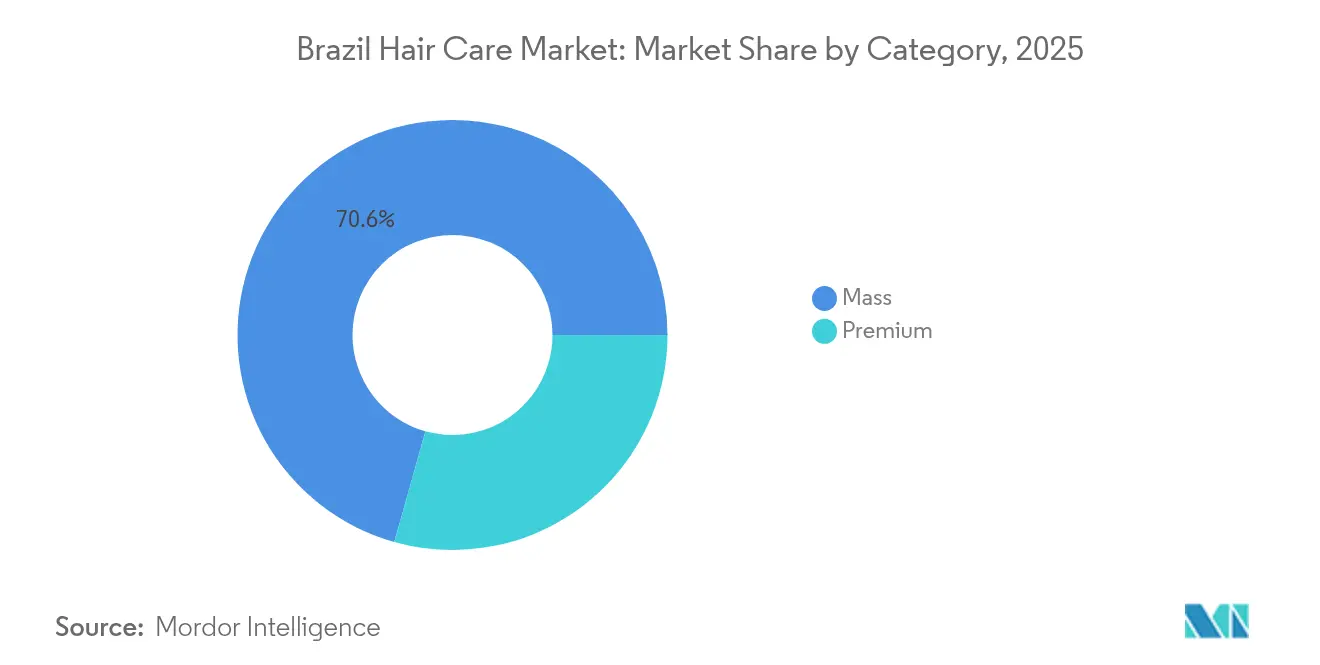

- Por faixa de preço, as ofertas do segmento popular capturaram 70,64% do valor de 2025; o segmento premium está no caminho certo para uma CAGR de 5,98% até 2031.

- Por canal de distribuição, as lojas de saúde e beleza detiveram uma participação de 35,86% em 2025, enquanto o varejo online deve crescer a uma CAGR de 5,32% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Brasileiro de Cuidados Capilares

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do varejo de beleza com foco digital | +1.2% | Nacional; mais forte no Sudeste e no Sul | Médio prazo (2-4 anos) |

| Premiumização e "skinificação" | +0.8% | Centros urbanos (São Paulo, Rio de Janeiro, Brasília) | Longo prazo (≥ 4 anos) |

| Demanda por formulações para cabelos com textura | +1.1% | Nacional; primeiros ganhos no Nordeste e no Sudeste | Médio prazo (2-4 anos) |

| Expansão de dermocosmético e cuidados com o couro cabeludo | +0.6% | Metrópoles primeiro, depois cidades secundárias | Longo prazo (≥ 4 anos) |

| Entrada de embalagens menores profissionais de salão | +0.4% | Nacional por meio de redes especializadas e farmácias | Curto prazo (≤ 2 anos) |

| Ativos veganos e de origem amazônica | +0.3% | Produção no Norte; apelo à exportação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do varejo de beleza com foco digital

Em 2024, o canal de comércio eletrônico do Brasil registrou crescimento significativo, aumentando sua participação para representar uma parcela notável do total das vendas no varejo do país. Marcas especializadas em cuidados capilares estão colhendo benefícios expressivos das integrações com marketplaces e do comércio social, especialmente no WhatsApp, plataforma utilizada por 95% das empresas locais. Essas integrações permitem que as marcas alcancem um público mais amplo, otimizem as interações com os clientes e impulsionem as vendas por meio de um engajamento personalizado. A divisão brasileira da L'Oréal relata com orgulho que 20% de sua receita agora provém de canais digitais, evidenciando o sucesso de suas campanhas impulsionadas por influenciadores e parcerias para entregas no mesmo dia. Essas campanhas aproveitam a popularidade dos influenciadores locais para construir confiança e despertar o interesse dos consumidores, enquanto as parcerias de entrega no mesmo dia aumentam a conveniência e a satisfação dos clientes. Esse canal digital aliviou as limitações anteriores de espaço nas prateleiras, ampliando o sortimento de produtos para cabelos com textura e linhas de beleza limpa, e fomentando uma adoção mais rápida dessas ofertas inclusivas. Além disso, a redução dos custos de entrada no mercado está atraindo marcas independentes, criando um ciclo virtuoso de expansão do sortimento de produtos e maior exploração por parte dos consumidores. Esse ciclo não apenas beneficia as marcas emergentes, mas também enriquece a experiência geral de compra dos consumidores, oferecendo maior variedade e inovação.

Premiumização e "skinificação" dos produtos de cuidados capilares

Os consumidores brasileiros estão cada vez mais tratando o couro cabeludo e os cabelos com o mesmo cuidado dispensado à pele do rosto, buscando ingredientes clinicamente validados como peptídeos, ceramidas e balanceadores do microbioma. Essa mudança reflete uma crescente consciência sobre a importância da saúde do couro cabeludo para o bem-estar capilar como um todo. Produtos como Kérastase Première e L'Oréal Professionnel Absolut Repair Molecular demonstram como argumentos embasados em ciência podem gerar maior confiança do consumidor e elevar as vendas, impulsionando um crescimento de dois dígitos para a divisão profissional da L'Oréal no primeiro semestre de 2024. Os consumidores urbanos estão adotando rotinas de múltiplas etapas inspiradas na K-beauty, incorporando pré-xampus, concentrados de reparação de ligações e máscaras noturnas. Essas rotinas enfatizam uma abordagem holística aos cuidados capilares, espelhando as tendências observadas nos cuidados com a pele. Essa crescente sofisticação permite uma ampla faixa de preços, desde luxos acessíveis até tratamentos de salão ultra-premium, possibilitando taxas de crescimento premium sustentadas mesmo diante de flutuações cambiais.

Demanda por formulações para cabelos com textura e específicas para cada etnia

Apesar de 54% dos brasileiros se identificarem como negros ou pardos, o marketing histórico favoreceu predominantemente a estética eurocêntrica, deixando uma parcela significativa da população desassistida[1]Fonte: Scientific Electronic Library Online," Demarketing seletivo e 'velado' sob a perspectiva dos consumidores negros", scielo.br. Marcas como Lola Cosmetics, com sua linha "Meu Cacho Minha Vida", estão preenchendo essa lacuna ao atender às necessidades únicas das texturas cacheadas e crespas, abordando questões como porosidade, encolhimento e ressecamento, frequentemente ignoradas nas linhas de produtos tradicionais[2]Fonte: Universidade Federal do Espírito Santo," De Lola para Loletes: a mulher negra nas embalagens de cosméticos capilares", periodicos.ufsm.br. O sucesso dessas marcas está enraizado na narrativa autêntica da comunidade, que ressoa profundamente com os consumidores, e no compromisso com a transparência dos ingredientes, fomentando confiança e fidelidade. Essa abordagem não apenas impulsionou um crescimento em volume superior à média do mercado, mas também gerou uma demanda internacional, especialmente pelos tratamentos brasileiros de queratina, celebrados por sua versatilidade em todos os tipos de cabelo e por sua capacidade de atender às diversas necessidades dos consumidores. Além disso, um movimento de orgulho cultural, que defende a normalização do cabelo natural tanto na mídia quanto nos ambientes de trabalho, sustenta essa demanda contínua ao encorajar os indivíduos a abraçar suas texturas naturais e rejeitar padrões de beleza ultrapassados.

Expansão das categorias de dermocosmético e saúde do couro cabeludo

Os consumidores associam a vitalidade capilar a um microbioma equilibrado do couro cabeludo e a um controle inflamatório eficaz. O segmento de Beleza e Bem-estar da Unilever registrou um crescimento de 7,1% em relação ao ano anterior no primeiro semestre de 2024, impulsionado pelo crescimento em dígito alto da linha de cuidados com o couro cabeludo da Dove, que se concentra em solucionar preocupações relacionadas à saúde do couro cabeludo. As definições de categoria atualizadas pela ANVISA agora validam alegações quase terapêuticas, abrindo caminho para que marcas de dermatologia ingressem no espaço de cuidados capilares de venda livre. Essas mudanças incentivam a inovação, permitindo que as marcas desenvolvam produtos que combinam expertise dermatológica com formulações voltadas ao consumidor. As marcas estão cada vez mais combinando ácido salicílico, niacinamida e fermentos probióticos para tratar questões como caspa, sensibilidade e perda de densidade capilar. Essa confiança baseada em educação não apenas eleva os preços médios de venda, mas também fortalece a fidelidade dos clientes às suas rotinas, à medida que os consumidores se tornam mais bem informados sobre os benefícios das soluções direcionadas ao cuidado do couro cabeludo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos impostos de importação sobre insumos especializados | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade cambial nos custos de matérias-primas | -0.6% | Nacional, com maior impacto nas multinacionais | Médio prazo (2-4 anos) |

| Produtos falsificados e do mercado cinza no ambiente online | -0.4% | Canais digitais em todo o país | Médio prazo (2-4 anos) |

| Regulamentações de escassez hídrica restringindo lançamentos de produtos de enxágue | -0.2% | Sudeste e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos impostos de importação restringem a inovação e a acessibilidade

Altas tarifas de até 60% sobre importações de cosméticos, combinadas com a incidência do ICMS estadual variando de 17% a 20%, elevam significativamente os custos finais[3]Fonte: Quanto vou pagar de impostos?," Ministério da Fazenda", gov.br. Esse ônus financeiro desencoraja a adoção precoce de ingredientes ativos de nicho, tornando esses produtos menos competitivos no mercado. Além disso, os pequenos criadores enfrentam desafios como o licenciamento RADAR e o registro no SISCOMEX, que envolvem processos burocráticos complexos e custos adicionais. Esses obstáculos prolongam seus prazos de lançamento, especialmente em comparação com os pares no México ou no Chile, onde os marcos regulatórios são mais simplificados. Embora a revisão tarifária prevista para abril de 2025 (Resolução 714) prometa agilizar determinados códigos e potencialmente reduzir custos, a incerteza vigente em torno de sua implementação lança uma sombra sobre os investimentos em pesquisa e desenvolvimento de ingredientes inovadores, já que as empresas permanecem cautelosas quanto ao comprometimento de recursos em resultados regulatórios ainda não testados.

As regulamentações ambientais criam restrições de formulação

Embora a CONAMA 430/2011 exija a remoção de 85% da DBO para efluentes industriais, as instalações cosméticas atualmente alcançam apenas uma eficácia média de 45,48%. Essa lacuna significativa de conformidade levou os fabricantes a adotar formulações alternativas de produtos, como xampus de baixo enxágue e condicionadores leave-in, que exigem menos água durante o uso. No entanto, essa mudança não apenas aumenta a complexidade das formulações, mas também leva a maiores despesas de capital devido à necessidade de tecnologias e processos avançados. Além disso, a recém-introduzida lei de registro de substâncias químicas nº 15.022, frequentemente denominada "Brasil REACH", impõe custos adicionais de dossiê de dados para substâncias que excedam 1 tonelada. Essa regulamentação também restringe os prazos para a introdução de novos produtos no pipeline, criando desafios adicionais para os fabricantes que buscam inovar enquanto cumprem os requisitos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise dos Segmentos

Por Tipo de Produto: Condicionadores Ancoram a Participação enquanto Colorantes Impulsionam o Crescimento

No mercado brasileiro de cuidados capilares, os condicionadores dominam, captando 32,31% da receita de 2025. Sua relevância é evidenciada em climas úmidos, onde desempenham um papel fundamental nas rotinas de cuidados, especialmente para a manutenção da saúde da cutícula. Embora haja uma demanda robusta por condicionadores, os consumidores com cabelos cacheados tendem mais para máscaras leave-in e cremes de co-washing. Essas preferências não apenas sustentam a frequência de uso, mas também impulsionam consistentemente os volumes unitários. Além disso, o lançamento de sachês refil ecologicamente corretos fortaleceu a fidelidade à marca, estimulando as recompras. Essa combinação de praticidade e embalagem sustentável consolida a posição dominante do segmento de condicionadores no mercado.

Os colorantes capilares estão emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 5,93%. Seu crescimento é amplamente atribuído à popularidade viral de tendências como balayage, cores fantasia e mescla de cabelos grisalhos nas redes sociais. À medida que os modelos de trabalho híbrido ganham força, observou-se um aumento notável no uso de kits de coloração em casa, tornando a coloração capilar faça-você-mesmo uma norma. Essa mudança não apenas amplifica a demanda por produtos de cuidado da cor, como xampus para preservação de tonalidade, mas também amplia o mercado de cuidados capilares. Em resposta, os fabricantes estão lançando intensificadores de reparação de ligações para mitigar os danos causados pela coloração, abrindo caminho para ofertas de produtos premium. Em conjunto, essas inovações e as tendências de estilo de vida em evolução estão impulsionando a ascensão acelerada do segmento de coloração capilar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria: Dominância Convencional Persiste Apesar da Expansão do Natural

Em 2025, as formulações convencionais dominaram o mercado brasileiro de cuidados capilares, conquistando uma expressiva participação de 78,75%. Essa preferência robusta evidencia a confiança do consumidor em ativos consolidados, como silicones e compostos de amônio quaternário. Esses ingredientes são valorizados por conferir uma sensação suave e agradável ao toque, qualidade especialmente apreciada em climas tropicais. A competitividade de preços desempenha um papel fundamental, com os consumidores mais conscientes do orçamento, incluindo os que recebem salário mínimo, focando intensamente em maximizar o rendimento por mililitro. A ampla disponibilidade e o desempenho confiável desses produtos convencionais fortalecem sua posição de liderança. Além disso, sua acessibilidade e disponibilidade os tornam atraentes para uma base de consumidores diversificada. Em essência, as formulações convencionais evidenciam a valorização do mercado pela eficácia comprovada aliada à eficiência de custo.

Os produtos de cuidados capilares naturais e orgânicos estão conquistando um nicho significativo, com projeções apontando para uma CAGR robusta de 5,52%. Esses produtos utilizam emolientes exclusivos provenientes da floresta tropical e enfatizam tensoativos sem sulfato, visando os consumidores conscientes da saúde e do meio ambiente. Certificações como vegano e livre de crueldade amplificam seu apelo, especialmente entre os compradores mais jovens da Geração Z que priorizam considerações éticas. O surgimento de produtos híbridos "cleanical", que combinam óleos botânicos com a mais avançada ciência de peptídeos, está prestes a eclipsar as formulações puramente naturais em breve. Essa mistura inovadora promete aos consumidores as vantagens tanto dos ingredientes naturais quanto da eficácia cientificamente validada. Como resultado, os segmentos natural e orgânico estão preparados para uma expansão rápida, impulsionada pela mudança nos valores e preferências dos consumidores.

Por Faixa de Preço: Volume do Segmento Popular Coexiste com Momentum Premium

Em 2025, os SKUs do segmento popular dominaram o mercado brasileiro de cuidados capilares, respondendo por 70,64% do faturamento. Amplamente disponíveis em supermercados e farmácias locais, esses produtos utilizam agrupamentos promocionais estratégicos, como a combinação de conjuntos de xampu e condicionador por menos de BRL 20, para fidelizar os compradores e aumentar o tíquete médio. Sua acessibilidade e conveniência atendem a uma ampla base de consumidores, garantindo vendas estáveis. Os varejistas precificam estrategicamente essas ofertas para atrair compradores com maior consciência orçamentária, ampliando seu alcance de mercado. A dominância do segmento evidencia a importância da acessibilidade e do marketing orientado ao valor para sustentar o interesse do consumidor. Assim, os SKUs do segmento popular consolidam seu papel como espinha dorsal do panorama de cuidados capilares no Brasil.

Por outro lado, o segmento premium está configurado para crescer a uma CAGR robusta de 5,98%, impulsionado por profissionais urbanos que priorizam a eficácia em suas rotinas de beleza. Esse grupo demográfico está disposto a alocar uma parcela maior de seu orçamento em produtos de alto desempenho e respaldados pela ciência. Os séruns leave-on premium são um testemunho dessa tendência, registrando demanda elevada à medida que aplicativos inovadores de realidade aumentada oferecem diagnósticos intuitivos para avaliação de danos às fibras capilares. Esses avanços tecnológicos oferecem aos consumidores justificativas concretas para o preço premium por uso. As marcas de luxo estão aproveitando essa oportunidade, combinando cuidados personalizados com ferramentas de última geração, ampliando assim o valor percebido de suas ofertas premium. Consequentemente, o crescimento do segmento premium é impulsionado pelas preferências exigentes dos consumidores e pelas experiências de produto enriquecidas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Varejo Especializado Lidera, Digital Acelera

Em 2025, as lojas de saúde e beleza capturaram uma expressiva parcela de 35,86% do mercado brasileiro de cuidados capilares, utilizando conhecimentos especializados e diagnósticos na prateleira para simplificar as complexas rotinas de cuidados capilares de sua clientela. Essas redes especializadas intensificaram os investimentos em treinamento de equipes, dotando os funcionários de certificações em tricologia que reforçam a credibilidade de suas consultorias. Essa expertise especializada não apenas fomenta a confiança do consumidor, mas também abre caminho para vendas premium, permitindo o eficiente upselling de suplementos e tratamentos relacionados. Com seu atendimento personalizado e iniciativas educativas, essas lojas se tornaram o principal destino para os consumidores em busca de cuidados capilares personalizados. Ao esclarecer o uso dos produtos, cultivam a fidelidade e o engajamento dos clientes, solidificando sua robusta presença de mercado.

O varejo online está em trajetória ascendente, com uma CAGR projetada de 5,32%. Esse crescimento está remodelando a forma como os compradores, especialmente nas cidades do interior e de médio porte, abordam as compras de cuidados capilares. A plataforma digital acelera a jornada desde a descoberta do produto até a compra, concedendo aos consumidores acesso facilitado a uma vasta gama de produtos e recomendações personalizadas. As marcas diretas ao consumidor (DTC) estão conquistando uma fatia maior do mercado, utilizando chatbots de inteligência artificial para criar pacotes personalizados de cuidados capilares, elevando assim a satisfação do consumidor. Além disso, ajustes recentes nos limites de isenção de impostos de importação levaram diversas marcas a adotar estratégias de atendimento local, permitindo-lhes gerenciar melhor os preços finais e aprimorar a competitividade dos produtos. Em conjunto, essas dinâmicas estão impulsionando a ascensão do varejo online, consolidando seu status como canal de distribuição fundamental no cenário de cuidados capilares do Brasil.

Análise Geográfica

O Sudeste do Brasil, liderado pelo polo industrial de São Paulo e pelos salões de tendências do Rio de Janeiro, domina as vendas em valor. Esses salões adotam rapidamente os lançamentos globais, estabelecendo tendências que influenciam as preferências dos consumidores em todo o país. Embora rendas per capita mais elevadas impulsionem uma migração para produtos premium, o crescimento está desacelerando à medida que a região se aproxima da saturação dos canais, com espaço limitado para maior expansão nos canais de varejo tradicionais.

O Nordeste está registrando crescimento acima da média. A identidade afro-brasileira estimula a demanda por géis definidores de cachos, óleos e produtos de limpeza de baixa espuma, especialmente para cabelos de alta porosidade. Os varejistas estão expandindo para Salvador e Recife, ampliando os sortimentos de produtos para atender às diversas necessidades dos consumidores. Enquanto isso, os pop-ups impulsionados por influenciadores estão aumentando a visibilidade das marcas e criando oportunidades para que marcas emergentes se conectem com o público local, impulsionando ainda mais o crescimento do mercado.

Os estados do Sul, com suas raízes europeias e fortes economias agrícolas, estão desenvolvendo cadeias de suprimentos para ingredientes funcionais. Por exemplo, os hidrolisados de queratina derivados de subprodutos avícolas oferecem uma vantagem de custo localizada, reduzindo a dependência de importações. Mesmo com populações menores, uma forte preferência por produtos "feitos na região" garante um crescimento de valor consistente, à medida que os consumidores priorizam produtos de origem e fabricação locais que se alinham à identidade regional.

A bacia amazônica no Norte oferece uma riqueza de ativos de biodiversidade. No entanto, enfrenta desafios de distribuição e acesso limitado à internet, que dificultam a penetração de mercado. Para enfrentar esse cenário, iniciativas logísticas público-privadas estão trabalhando para reduzir os fretes e melhorar a infraestrutura. Isso permite que as cooperativas comunitárias experimentem vendas diretas ao consumidor nas áreas urbanas do Sudeste, potencialmente desbloqueando novas fontes de receita. No Centro-Oeste, a riqueza proveniente do agronegócio está impulsionando os gastos com cuidados pessoais, com os consumidores buscando cada vez mais produtos premium e especializados. No entanto, a natureza fragmentada das farmácias regionais evidencia a necessidade urgente de estratégias omnicanal unificadas para agilizar o acesso e aprimorar a experiência do cliente.

Cenário Competitivo

O mercado brasileiro de cuidados capilares apresenta concentração moderada, com multinacionais estabelecidas competindo ao lado de marcas locais dinâmicas que aproveitam a autenticidade cultural e o conhecimento especializado de produtos. No panorama da beleza no Brasil, L'Oréal, Unilever e Procter & Gamble dominam, utilizando robustas capacidades de pesquisa e desenvolvimento para impulsionar a inovação e garantir espaço privilegiado nas prateleiras. A L'Oréal trata o Brasil como seu laboratório a céu aberto,

lançando rapidamente protótipos como tratamentos ácidos de reparação de ligações e experimentações virtuais impulsionadas por inteligência artificial. A Unilever, por meio de colaborações com dermatologistas, fortalece a imagem científica da Dove, reafirmando seu compromisso com a saúde do couro cabeludo.

A Skala Cosméticos, uma marca local que agora conta com o respaldo da Advent International, está causando grande impacto no Brasil. Com seus produtos veganos acessíveis, a marca penetrou com sucesso em 45% dos domicílios brasileiros, em grande parte graças ao seu posicionamento estratégico nas pontas de gôndola dos supermercados. A Lola Cosmetics, com seu branding vibrante e mensagens inclusivas, cultivou uma comunidade fiel, gerando um aumento nas vendas nas Instagram Shops. Enquanto isso, o Grupo Boticário, um distribuidor multi-regional, aproveita sua logística verticalmente integrada para promover tanto suas próprias marcas quanto a especialista em produtos naturais, Vult, que adquiriu.

As estratégias omnicanal são o nome do jogo. Os principais players atribuem cerca de 20% de sua receita doméstica ao comércio eletrônico, com muitos estabelecendo hubs de micro-atendimento para entregas rápidas em duas horas. Colaborações em inteligência artificial e química verde, como a firmada entre IBM e L'Oréal, não apenas ampliam os limites das formulações sustentáveis, mas também fortalecem as defesas de propriedade intelectual. No entanto, navegar pelos trâmites regulatórios, como os registros na ANVISA e os arquivamentos do Brasil REACH, representa desafios para as marcas menores, reforçando inadvertidamente as vantagens dos players consolidados.

Líderes do Setor Brasileiro de Cuidados Capilares

Procter & Gamble

L'Oréal S.A.

Johnson & Johnson

Natura & Co

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Skala e Lola uniram forças para lançar uma nova linha de produtos de cuidados capilares e pessoais no Brasil. Essa colaboração visou aproveitar os pontos fortes de ambas as empresas para atender à crescente demanda por soluções inovadoras e de alta qualidade em cuidados pessoais no mercado brasileiro.

- Janeiro de 2025: IBM e L'Oréal uniram-se para criar o primeiro modelo de inteligência artificial voltado para formulações cosméticas sustentáveis. Essa iniciativa enfatiza a redução de resíduos e o uso otimizado de matérias-primas sustentáveis, ao mesmo tempo em que fortalece as capacidades de pesquisa da L'Oréal para atingir seus objetivos de sustentabilidade para 2030.

- Junho de 2024: A Baldoni assumiu o controle da Heborá, marcando sua entrada no setor de cosméticos por meio da integração de produtos apícolas. Essa aquisição destacou o movimento estratégico da Baldoni para diversificar seu portfólio e fortalecer sua presença no mercado de beleza do Brasil, capitalizando o crescente interesse dos consumidores por produtos cosméticos naturais e sustentáveis.

Escopo do Relatório do Mercado Brasileiro de Cuidados Capilares

Cuidados capilares é um termo geral para higiene e cosmetologia envolvendo os cabelos que crescem do couro cabeludo humano.

O Mercado de Cuidados Capilares do Brasil é segmentado por Tipo (Xampu, Condicionador, Coloração Capilar, Produtos de Estilização Capilar e Outros Tipos) e Canal de Distribuição (Supermercados/Hipermercados, Lojas de Conveniência/Mercearias, Lojas de Varejo Online e Outros Canais de Distribuição). O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Xampu |

| Condicionador |

| Coloração Capilar |

| Produtos de Estilização Capilar |

| Permanentes e Relaxantes |

| Outros |

| Natural/Orgânico |

| Convencional/Sintético |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais |

| Tipo de Produto | Xampu |

| Condicionador | |

| Coloração Capilar | |

| Produtos de Estilização Capilar | |

| Permanentes e Relaxantes | |

| Outros | |

| Por Categoria | Natural/Orgânico |

| Convencional/Sintético | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Saúde e Beleza | |

| Lojas de Varejo Online | |

| Outros Canais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado brasileiro de cuidados capilares em 2026?

O setor é avaliado em USD 7,04 bilhões em 2026 e está no caminho certo para uma CAGR de 4,97% até 2031.

Qual tipo de produto atualmente gera mais receita?

Os condicionadores lideram com uma participação de 32,31% nas vendas de 2025, impulsionados pela alta frequência de uso em climas úmidos.

Qual é o segmento de preço de crescimento mais rápido?

As ofertas premium estão previstas para crescer a uma CAGR de 5,98% entre 2026 e 2031, graças às inovações "skinificadas" e ao aumento da renda urbana.

Como o comércio eletrônico está remodelando a distribuição?

Os canais online já respondem por 11% do varejo nacional e estão se expandindo rapidamente por meio de marketplaces e comércio social baseado no WhatsApp.

Página atualizada pela última vez em: