Tamanho e Participação do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

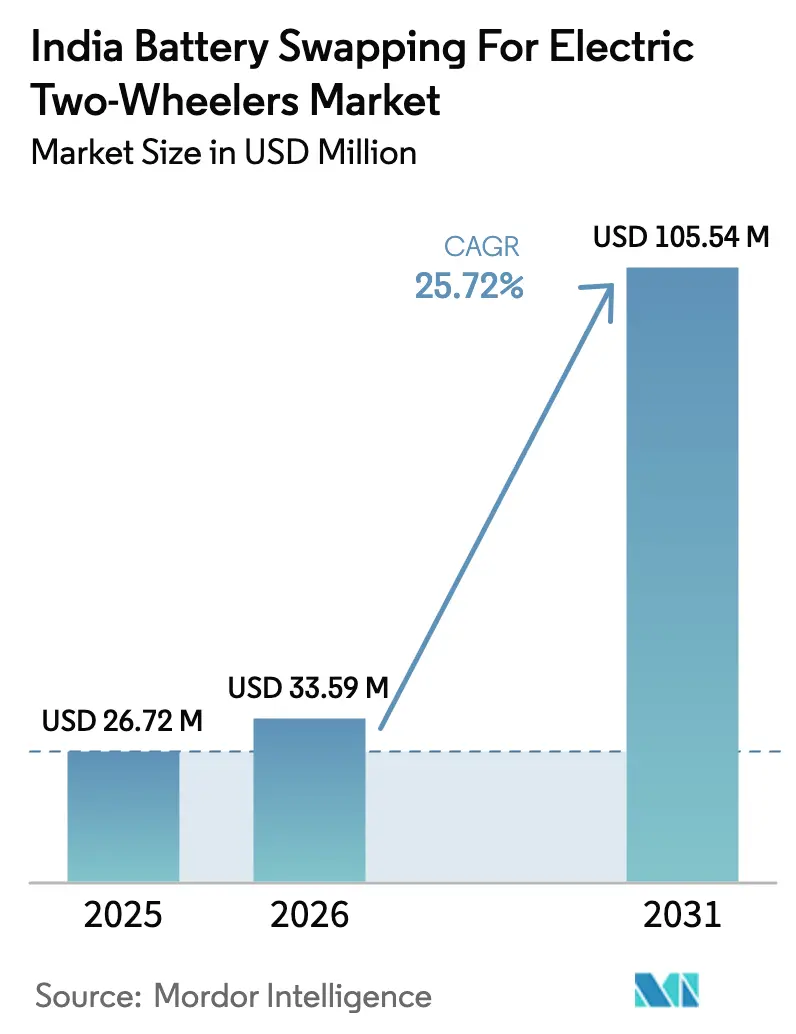

| Tamanho do mercado no ano base (2025) | 26.72 Milhões de dólares |

| Tamanho do Mercado (2026) | 33.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 105.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas na Índia por Mordor Intelligence

O tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia foi avaliado em USD 26,72 milhões em 2025 e estima-se que cresça de USD 33,59 milhões em 2026 para atingir USD 105,54 milhões até 2031, a uma CAGR de 25,72% durante o período de previsão (2026-2031). O rápido crescimento das vendas de veículos elétricos de duas rodas, os incentivos de compra nos âmbitos federal e estadual, e um amadurecido pipeline de capital de risco estão reforçando a confiança de que a infraestrutura de troca de baterias sustentará o roteiro mais amplo de eletrificação da Índia. A transição do FAME-II para o programa PM E-DRIVE mantém subsídios diretos de compra ao mesmo tempo em que destina recursos para pacotes interoperáveis e monitoramento de baterias pela Internet das Coisas (IoT), garantindo que os subsídios se traduzam em utilização real. O capital privado proveniente de empresas de comercialização de petróleo (OMCs) e de investidores globais está acelerando a implantação de estações, e a introdução das normas de segurança do Bureau of Indian Standards (BIS) está desbloqueando o crédito institucional. Os formatos de quiosque móvel complementam agora os gabinetes fixos, aumentando a densidade da rede sem custos equivalentes de imóveis. Designs fragmentados de pacotes de bateria, ambiguidade tributária e suprimento de células dependente de importações permanecem como ventos contrários; contudo, a fabricação doméstica de células no âmbito do programa de Incentivo Vinculado à Produção (PLI) está prestes a amenizar esses riscos.

Principais Conclusões do Relatório

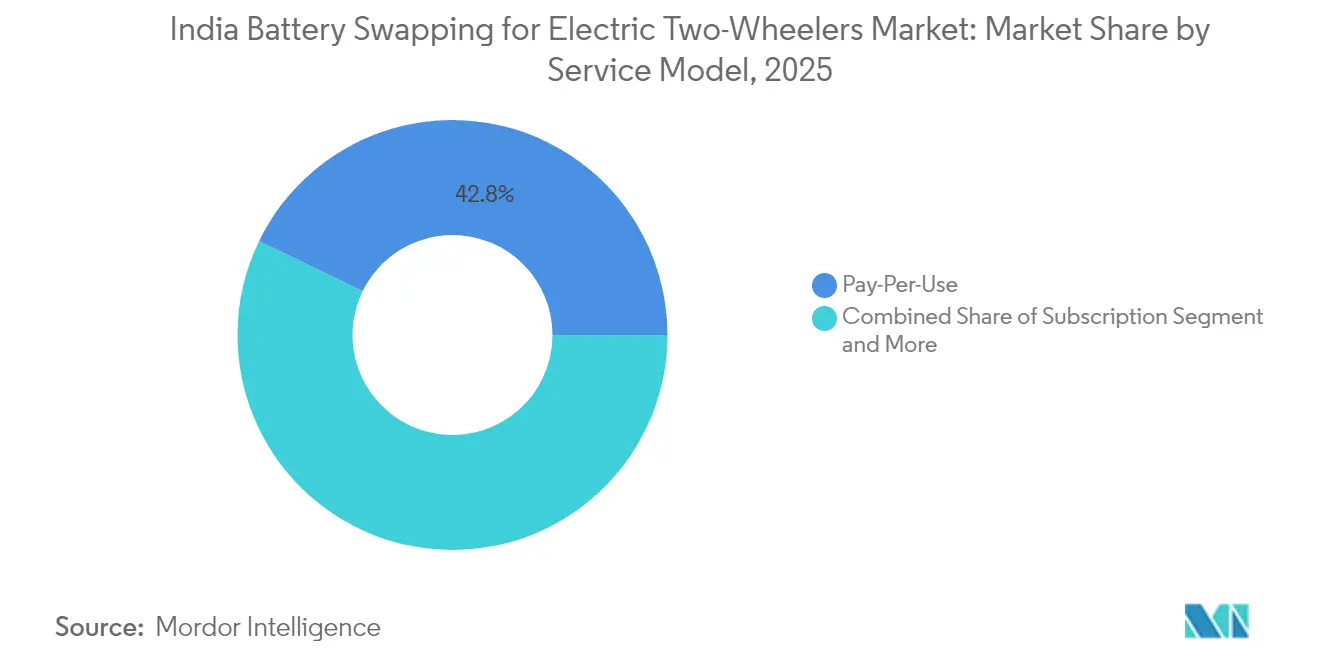

- Por modelo de serviço, a opção de Pagamento por Uso detinha 42,80% da participação do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025, enquanto os planos de assinatura têm projeção de expansão a uma CAGR de 27,36% até 2031.

- Por química de bateria, o NMC/NCA de íons de lítio comandava 62,40% do tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025; as variantes de fosfato de ferro-lítio (LFP) estão avançando a uma CAGR de 27,70% até 2031.

- Por categoria de veículo, os scooters elétricos capturaram 68,65% da participação do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025, e as motocicletas elétricas têm previsão de registrar a CAGR mais rápida de 28,10% até 2031.

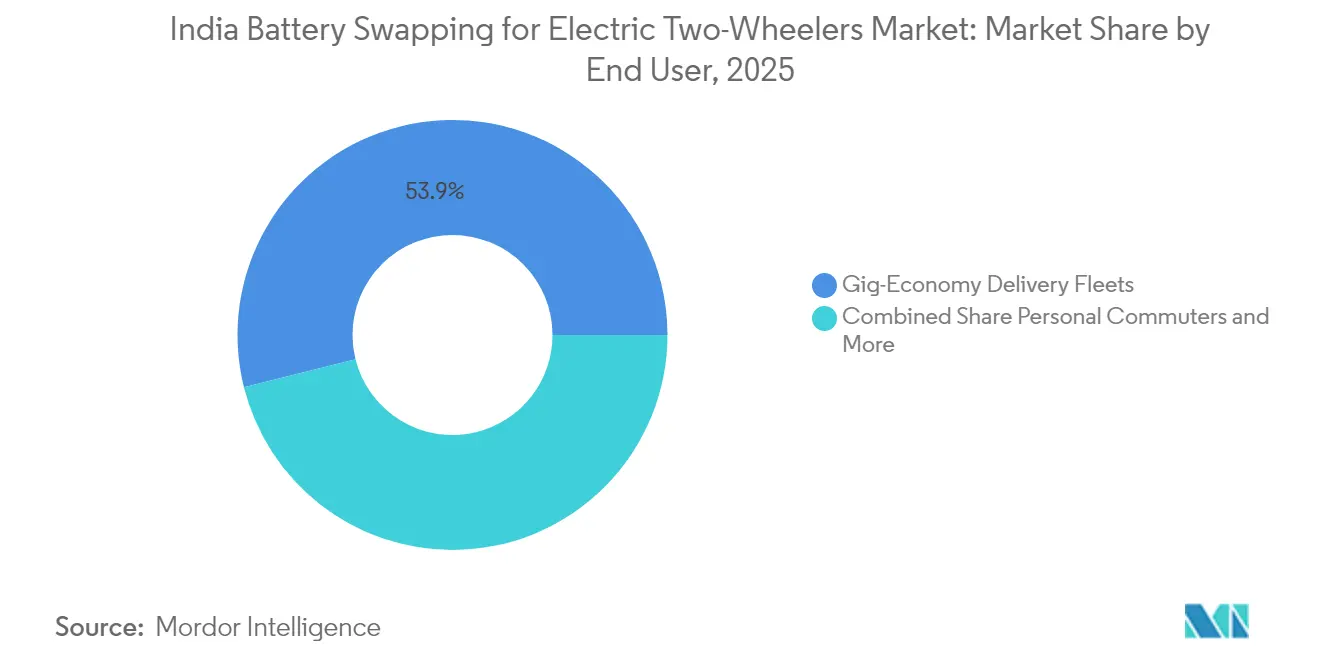

- Por usuário final, as frotas da economia gig responderam por 53,90% do tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025 e estão progredindo a uma CAGR de 26,55% até 2031.

- Por capacidade de bateria, os pacotes de 2,1–3,0 kWh dominaram com 62,95% da participação do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025, enquanto a faixa de 3,1–5,0 kWh tem projeção de expansão a uma CAGR de 26,40% até 2031.

- Por tipo de estação de troca, os gabinetes fixos lideraram com 75,90% da participação do mercado de troca de baterias para veículos elétricos de duas rodas na Índia em 2025; os quiosques móveis estão crescendo a uma CAGR de 27,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas na Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Redução de Tempo de Inatividade na Economia Gig | +6.3% | Centros de entrega metropolitanos | Curto prazo (≤ 2 anos) |

| Investimentos de VC e OMC | +5.1% | Centros urbanos até cidades de Nível II | Médio prazo (2–4 anos) |

| Crescimento de Vendas de Veículos Elétricos de Duas Rodas via FAME-II | +4.2% | Nacional; Maharashtra, Karnataka, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Redução de Custos de Íons de Lítio | +3.9% | Tamil Nadu, Gujarat | Longo prazo (≥ 4 anos) |

| Política de Troca de Baterias | +3.8% | Clusters metropolitanos nacionais | Médio prazo (2–4 anos) |

| Normas de Segurança BIS | +2.7% | Em todo o país | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento nas Vendas de Veículos Elétricos de Duas Rodas pelos Incentivos do FAME-II

O PM e-DRIVE foi aprovado em 26 de junho de 2025, com dotação orçamentária de ₹10.900 crore para o período de 2024-25 a 2028-29, destinada a apoiar incentivos de demanda para veículos elétricos. Com a eliminação gradual dos programas de subsídio anteriores, os fabricantes estão canalizando seus esforços para a inovação e a eficiência operacional a fim de manter a competitividade de preços. A adoção está aumentando, especialmente em estados como Maharashtra, Karnataka e Tamil Nadu, que oferecem incentivos adicionais. Isso levou a uma base de usuários mais ampla, com muitos recorrendo à infraestrutura de troca de baterias por sua conveniência e benefícios de custo.

Redução dos Custos de Íons de Lítio e Localização da Montagem de Pacotes de Bateria

A Índia está testemunhando uma mudança fundamental em seu ecossistema de baterias, com linhas de produção domésticas prestes a iniciar operações. Essa transição visa reduzir a dependência de importações, aliviar as pressões sobre reservas cambiais e reduzir as despesas gerais. O fosfato de ferro-lítio (LFP) está ganhando espaço entre as químicas de bateria, especialmente para aplicações de alto consumo como a troca de baterias, devido à sua maior vida útil e custo-efetividade em comparação com outras opções.

A fabricação doméstica fomenta cadeias de suprimentos ágeis, facilitando entregas just-in-time e diminuindo a necessidade de estoques extensos. Além disso, invólucros de bateria padronizados para manuseio robótico aumentam a eficiência operacional. À medida que essas eficiências se acumulam, espera-se que os custos de assinatura diminuam, ampliando a acessibilidade à mobilidade elétrica e expandindo o alcance do mercado.

Política Preliminar de Troca de Baterias Habilitando a Interoperabilidade

O quadro preliminar da NITI Aayog especifica o design dos conectores, as comunicações e as dimensões dos pacotes de bateria, removendo a barreira mais significativa — a fragmentação de plataforma — ao forçar o alinhamento dos fabricantes de equipamentos originais (OEMs)[1]"Política Preliminar de Troca de Baterias,", NITI Aayog, niti.gov.in. Os testes de segurança contra incêndio do BIS complementam o mandato técnico, enquanto definições claras de responsabilidade constroem a confiança dos credores. As implantações iniciais em Delhi e Bengaluru servem como provas de conceito, e a expansão geográfica gradual deve impulsionar a demanda nas cidades de Nível II. A padronização reduz o custo por estação porque os operadores mantêm menos SKUs, e os usuários podem escolher qualquer rede, espelhando a conveniência do abastecimento com gasolina.

Normas de Segurança BIS Desbloqueando Financiamento e Seguros

A certificação BIS impõe testes de fuga térmica, proteção contra ingresso e registro de dados em tempo real, reduzindo as reclamações de incêndio que antes assustavam as seguradoras[2]"Normas de Segurança para Baterias Intercambiáveis,", Bureau of Indian Standards, bis.gov.in. Pontuações de risco padronizadas agora permitem que as seguradoras precifiquem os prêmios de forma competitiva, e os credores tratam as baterias como garantia recuperável, desbloqueando linhas de capital de giro. A telemetria IoT captura contagens de ciclos, profundidade de descarga e anomalias de temperatura, possibilitando manutenção preditiva que reduz drasticamente as falhas catastróficas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança contra Incêndio | -4.2% | Em todo o país | Curto prazo (≤ 2 anos) |

| Formatos Fragmentados de Bateria | -3.4% | Em todo o país | Médio prazo (2–4 anos) |

| Suprimento de Células Dependente de Importações | -2.8% | Em todo o país | Longo prazo (≥ 4 anos) |

| Incerteza do GST sobre Bateria como Serviço | -2.1% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidentes de Segurança contra Incêndio Prejudicam a Confiança do Consumidor

As preocupações com segurança pairam sobre o mercado de veículos elétricos de duas rodas, especialmente quando incidentes ganham repercussão nas redes sociais. Mesmo quando os incêndios são originados de conversões não autorizadas no mercado de reposição, o público frequentemente generaliza o risco para toda a categoria.

Embora os padrões regulatórios, como as normas BIS, forneçam uma estrutura para produtos mais seguros, o simples cumprimento dessas normas não é suficiente para reconstruir a confiança do consumidor. Para tranquilizar compradores sensíveis ao preço e manter o impulso na transição para a mobilidade elétrica, é fundamental garantir desempenho de segurança consistente, conduzir investigações transparentes e comunicar os incidentes com clareza.

Suprimento de Células Dependente de Importações Exposto a Risco Geopolítico

A cadeia de suprimentos de baterias da Índia, fortemente dependente de importações chinesas, enfrenta riscos geopolíticos e cambiais significativos. Perturbações — sejam tensões comerciais ou flutuações cambiais — podem elevar rapidamente os custos ou limitar a disponibilidade. Esse cenário obriga os operadores a manter estoques maiores como salvaguarda, imobilizando capital de giro e complicando o planejamento financeiro — especialmente para o setor de mobilidade elétrica em rápida evolução.

Embora iniciativas apoiadas pelo governo prometam um aumento da capacidade de produção doméstica nos próximos anos, o cenário atual permanece precário. Até que a fabricação local alcance escala, o setor enfrentará volatilidade na cadeia de suprimentos, comprometendo a estabilidade de custos e a agilidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Planos de Assinatura Capturam a Participação de Carteira das Frotas

Os planos de assinatura ampliaram sua participação mesmo que a opção de Pagamento por Uso tenha retido 42,80% da receita de 2025. As frotas comerciais valorizam desembolsos mensais fixos e tratamento fora do balanço patrimonial, ajudando o segmento de assinatura a registrar uma CAGR prevista de 27,36%. O lançamento do VIDA VX2 da Hero MotoCorp em julho de 2025 separa o financiamento do chassi e da bateria, demonstrando a agilidade dos OEMs no atendimento a clientes da economia gig.

Os contratos de assinatura convertem capex em opex, mitigando o custo de bateria de 30–40% que frequentemente paralisa as compras. Os planos escalonados da Battery Smart alinham os preços com as faixas de quilômetros diários, garantindo que as frotas evitem pagamentos excessivos durante a demanda reduzida. Fluxos de receita previsíveis reduzem o risco para os credores, diminuindo os encargos de juros. Os usuários pendulares individuais ainda preferem o Pagamento por Uso para evitar compromissos fixos, enquanto os híbridos de locação de frotas preenchem nichos de médio prazo.

Por Química de Bateria: LFP Ganha Espaço em Custo e Segurança

O NMC/NCA de íons de lítio detinha 62,40% de participação em 2025, mas a CAGR de 27,70% do LFP sugere que a relação custo-benefício de segurança pende a seu favor. A vida útil de 3.000–5.000 ciclos do LFP se complementa naturalmente com a troca de alta rotatividade, e a estabilidade térmica inerente reduz os riscos de incêndio — uma salvaguarda vital para a reputação.

Os movimentos dos OEMs validam a mudança: a plataforma Gen 3 da Ola Electric pivota para o LFP, enquanto as linhas de células domésticas favorecem a química de fosfato de ferro devido à disponibilidade de matéria-prima. O tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia vinculado a pacotes LFP tem previsão de fechar a diferença em relação ao NMC até 2031, à medida que a integração vertical comprime os custos dos pacotes. O chumbo-ácido persiste apenas em veículos de baixa velocidade, abaixo de 25 km/h, um nicho que está se erodindo rapidamente com a queda dos preços do lítio.

Por Categoria de Veículo: Motocicletas Entregam a Próxima Onda

Os scooters ainda dominavam 68,65% dos volumes de 2025, mas as motocicletas estão avançando a uma CAGR de 28,10% graças à Roadster da Ola e às entradas no segmento superior da TVS e da Hero. A maior capacidade de carga e autonomia tornam as motocicletas atraentes para entregadores intermunicipais e frotas de transporte por aplicativo, preparando o segmento para reduzir a diferença de participação até o final da década.

A participação do mercado de troca de baterias para veículos elétricos de duas rodas na Índia atribuída aos scooters permanece robusta no deslocamento metropolitano, mas espera-se que as motocicletas dominem o crescimento incremental. As motonetas continuam a atender compradores sensíveis ao preço isentos de habilitação, mas a difusão tecnológica e pacotes mais baratos vão corroer esse fosso de baixa velocidade.

Por Usuário Final: Frotas da Economia Gig Ancoram a Escala Inicial

As frotas de plataformas de economia gig constituíram 53,90% da demanda de 2025, e as assinaturas de transporte compartilhado estão crescendo a uma CAGR de 26,55%. Os quilômetros agregados estabilizam as cargas das estações, melhorando os períodos de retorno. Os usuários pendulares pessoais ficam atrás devido à densidade das estações e aos custos mais elevados de troca por quilômetro em comparação com o carregamento doméstico barato, mas a expansão da rede pode desbloquear a demanda latente.

A aquisição em nível de plataforma impulsiona a padronização dos pacotes de bateria, à medida que os operadores de frota pressionam os OEMs por módulos intercambiáveis. O tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia vinculado à economia gig permanecerá dominante até que o uso pessoal supere os quilômetros comerciais na segunda metade da década.

Por Capacidade de Bateria: Pacotes de Alcance Estendido Escalam

Os pacotes entre 2,1 kWh e 3,0 kWh detinham 62,95% de participação em 2025; as variantes de 3,1–5,0 kWh estão escalando a uma CAGR de 26,40% à medida que os usuários buscam rotas mais longas sem troca no meio do turno. O módulo de 1,5 kWh da Honda para a Activa e: ilustra a padronização de baixa capacidade, enquanto o S1 Z de pacote duplo da Ola cobre faixas de 75–146 km com complementos modulares.

A maior densidade de energia e a queda do preço por kWh reduzem as penalidades de peso, tornando os pacotes maiores viáveis sem sacrificar o manuseio. Os pacotes de alcance estendido permitem que os operadores escalonem os preços por faixas de autonomia quando vinculados a modelos de assinatura, ampliando as opções do consumidor.

Por Tipo de Estação de Troca: Quiosques Móveis Reduzem Lacunas de Acessibilidade

Os gabinetes fixos compreendiam 75,90% das estações ativas em 2025, mas os quiosques móveis estão avançando rapidamente a uma CAGR de 27,30%. Essas unidades em contêiner ou acopladas a reboques contornam os altos aluguéis em vias movimentadas e agilizam as licenças, o que é crucial para mercados densos como Delhi, onde os custos imobiliários sufocam a implantação fixa.

Os formatos móveis permitem que os operadores testem novas áreas de captação, realocando ativos de baixo desempenho com custo irrecuperável mínimo. O tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia vinculado a quiosques móveis é modesto hoje, mas fundamental para cidades de Nível III que inicialmente não conseguem sustentar infraestrutura permanente. À medida que os custos de mão de obra aumentam, sistemas robóticos automatizados estão emergindo em centros premium, enquanto os "caixas eletrônicos de bateria" integrados ao varejo exploram o fluxo de clientes existente.

Análise Geográfica

Maharashtra registrou 211.880 registros de veículos elétricos de duas rodas no AF 2025, representando 18% do volume nacional, consolidando sua liderança por meio de subsídios estaduais adicionais e um maduro cluster automotivo. Karnataka ficou em segundo lugar com 148.254 unidades, beneficiando-se do ecossistema tecnológico de Bengaluru e do efeito de base da Ather. Tamil Nadu abrigou 118.836 unidades e ancora o corredor de fabricação do sul da Índia, incluindo a Gigafábrica da Ola e a TVS Motor.

A adoção de veículos elétricos na Índia apresenta disparidades regionais, com Uttar Pradesh liderando nas vendas totais de veículos elétricos, mas ficando atrás na adoção de veículos elétricos de duas rodas. Isso sinaliza potencial de crescimento à medida que a infraestrutura de troca de baterias se expande. Gujarat enfrenta uma desaceleração, indicando saturação precoce e a necessidade de novos incentivos. Os altos custos imobiliários em Delhi dificultam as estações de troca fixas, mas os quiosques móveis oferecem uma solução flexível. Estratégias e infraestrutura localizadas são cruciais para desbloquear o mercado de veículos elétricos de duas rodas na Índia.

A implantação regional espelha a agilidade das políticas. A Honda Power Pack Energy India está posicionando 500 estações de troca em Bengaluru, Delhi e Mumbai até março de 2026 por meio de parcerias com a HPCL, operadores de metrô e a Adani Electricity. Estados progressivos simplificam a alocação de terrenos e concedem descontos tarifários, reduzindo os custos iniciais. O sucesso das demonstrações nesses corredores galvaniza a confiança dos investidores para semear estações em cidades secundárias como Coimbatore e Jaipur.

Cenário Competitivo

Os primeiros operadores de estações conquistaram participação pela velocidade de entrada no mercado, mas a escala agora depende da profundidade de capital e das alianças estratégicas. A Battery Smart ultrapassou 1.000 estações em 2024 em 30 cidades após atrair dívida da Tiger Global e da responsAbility, detendo quase 15% dos gabinetes operacionais. A Sun Mobility, em parceria com a Indian Oil Corporation, aproveita as redes nacionais de postos de combustível para implantar estações multiformato, enquanto a RACEnergy domina no nicho de três rodas.

A integração com OEMs é um fosso competitivo crescente. A pilha vertical da Ola Electric combina produção de células, sistemas de gerenciamento de baterias e hardware de veículos, reduzindo o custo dos materiais e apertando os ciclos de feedback. A subsidiária dedicada da Honda injeta benchmarks de qualidade global e força no varejo, elevando o patamar competitivo. Os independentes menores estão respondendo com coalizões de interoperabilidade e pacotes de co-marca para evitar o isolamento em um ecossistema que está se padronizando.

Os rumores de fusões e aquisições estão aumentando à medida que a intensidade de infraestrutura exige balanços patrimoniais maiores. A Sun Mobility sinalizou sua intenção de adquirir players regionais para atingir raios de estação urbana inferiores a 1 km. A Battery Smart está explorando modelos de franquia para acelerar a entrada no mercado em cidades de Nível II, prometendo aos financiadores retornos com garantia mínima. No geral, as dinâmicas competitivas estão migrando de uma corrida por território para a monetização por efeito de rede, onde a fidelização do cliente deriva da cobertura mais densa e do menor tempo de inatividade na troca.

Líderes do Setor de Troca de Baterias para Veículos Elétricos de Duas Rodas na Índia

Ola Electric Mobility Ltd.

SUN Mobility

RACE Energy Limited

Upgrid Solutions Private Limited (Battery Smart)

Gogoro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Hero MotoCorp lançou uma assinatura de Bateria como Serviço para o seu VIDA VX2, oferecendo carregamento rápido em todo o país, acesso a mais de 500 pontos de atendimento e uma solução conveniente para os usuários de veículos elétricos aprimorarem sua experiência de carregamento. Essa iniciativa visa abordar a ansiedade de alcance e melhorar a adoção da mobilidade elétrica em todo o país.

- Novembro de 2024: Honda Power Pack Energy India obteve INR 2,2 bilhões para expandir sua infraestrutura de troca de baterias para veículos de duas rodas, aprimorar as capacidades operacionais e apoiar a crescente demanda por soluções de mobilidade elétrica na Índia.

Escopo do Relatório do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas na Índia

Na troca de baterias, os proprietários de veículos elétricos visitam as estações de troca e substituem suas baterias esgotadas por baterias carregadas. Isso reduz a ansiedade de alcance dos motoristas e ajuda a resolver o problema de instalação de estações de carregamento. Além disso, o arrendamento de baterias pode ajudar os proprietários de veículos elétricos a evitar o custo da compra direta de baterias. A troca em uma estação de baterias demanda o mínimo de tempo e infraestrutura de carregamento — um processo que de outra forma poderia levar várias horas. O mercado de troca de baterias para veículos elétricos de duas rodas na Índia é segmentado por tipo de serviço nos modelos de pagamento por uso e assinatura. Por tipo de bateria, o mercado é segmentado em chumbo-ácido e íons de lítio. O tamanho e a previsão do mercado para cada segmento foram calculados com base em valor (USD bilhões).

| Pagamento por Uso |

| Assinatura |

| Locação de Frota (Longo Prazo) |

| Íons de Lítio (NMC/NCA) |

| Íons de Lítio (LFP) |

| Chumbo-ácido |

| Scooters Elétricos |

| Motocicletas Elétricas |

| Motonetas Elétricas |

| Usuários Pendulares Pessoais |

| Frotas de Entrega da Economia Gig |

| Plataformas de Transporte Compartilhado / Assinatura |

| Até 2,0 |

| 2,1–3,0 |

| 3,1–5,0 |

| Acima de 5,0 |

| Gabinete Fixo |

| Quiosque Móvel |

| Robótico Totalmente Automatizado |

| Integrado a Ponto de Venda (Caixa Eletrônico de Bateria) |

| Por Modelo de Serviço | Pagamento por Uso |

| Assinatura | |

| Locação de Frota (Longo Prazo) | |

| Por Química de Bateria | Íons de Lítio (NMC/NCA) |

| Íons de Lítio (LFP) | |

| Chumbo-ácido | |

| Por Categoria de Veículo | Scooters Elétricos |

| Motocicletas Elétricas | |

| Motonetas Elétricas | |

| Por Usuário Final | Usuários Pendulares Pessoais |

| Frotas de Entrega da Economia Gig | |

| Plataformas de Transporte Compartilhado / Assinatura | |

| Por Capacidade de Bateria (kWh) | Até 2,0 |

| 2,1–3,0 | |

| 3,1–5,0 | |

| Acima de 5,0 | |

| Por Tipo de Estação de Troca | Gabinete Fixo |

| Quiosque Móvel | |

| Robótico Totalmente Automatizado | |

| Integrado a Ponto de Venda (Caixa Eletrônico de Bateria) |

Principais Questões Respondidas no Relatório

Qual é o tamanho da oportunidade de troca de baterias na Índia para veículos elétricos de duas rodas em 2026?

O tamanho do mercado de troca de baterias para veículos elétricos de duas rodas na Índia é de USD 33,59 milhões em 2026.

Qual CAGR está projetada para a troca de baterias entre 2026 e 2031?

Espera-se que o mercado cresça a uma CAGR de 25,72% ao longo do período de previsão.

Qual modelo de serviço está crescendo mais rápido?

Os planos de assinatura estão se expandindo a uma CAGR de 27,36%, pois as frotas preferem custos mensais previsíveis.

Por que as baterias LFP estão ganhando participação?

A química LFP oferece custos 20–30% menores e melhores credenciais de segurança, sustentando uma CAGR de 27,70% até 2031.

Qual estado indiano lidera a eletrificação de veículos de duas rodas?

Maharashtra lidera com 211.880 unidades no AF 2025, respondendo por 18% das vendas nacionais.

Quem são os principais players na infraestrutura de troca?

Battery Smart, Sun Mobility, RACEnergy, Ola Electric e Honda Power Pack Energy India são os operadores mais ativos.

Página atualizada pela última vez em: