Tamanho e Participação do Mercado Indiano de Aluguel de E Bikes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

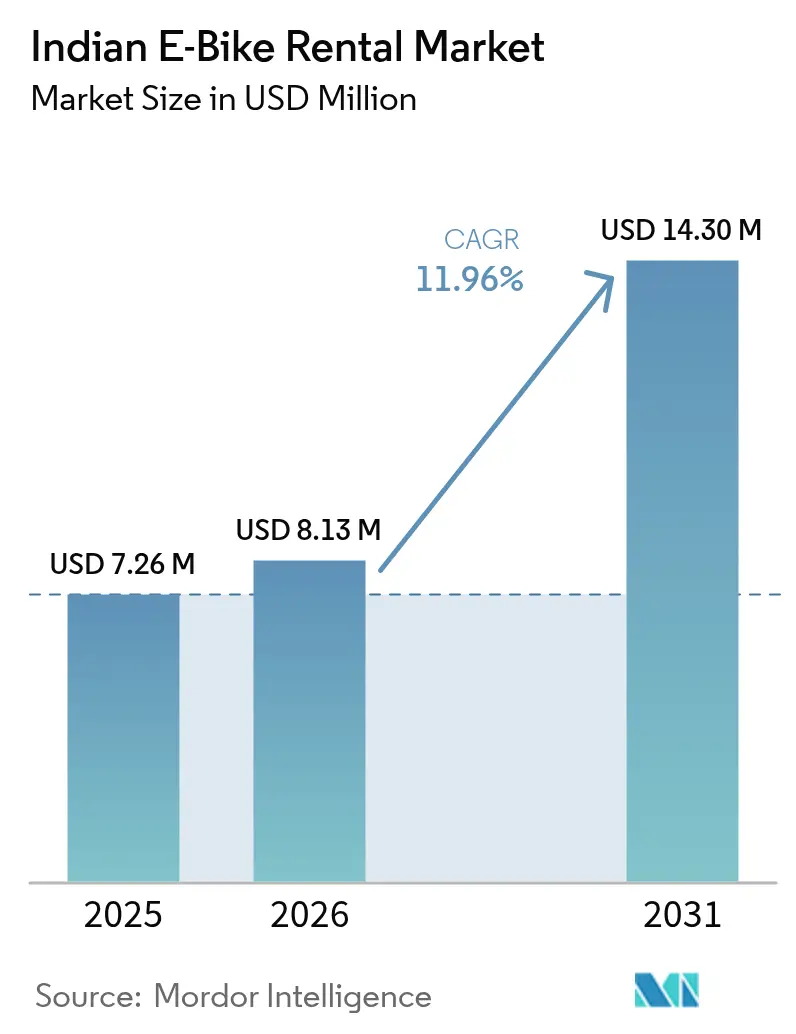

| Tamanho do mercado no ano base (2025) | 7.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 8.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 14.3 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.96% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Aluguel de E Bikes pela Mordor Intelligence

O tamanho do Mercado Indiano de Aluguel de E Bikes em 2026 é estimado em USD 8,13 milhões, crescendo a partir do valor de 2025 de USD 7,26 milhões, com projeções para 2031 indicando USD 14,3 milhões, crescendo a uma CAGR de 11,96% entre 2026 e 2031. Mandatos agressivos de eletrificação em nível estadual, metas corporativas de sustentabilidade em expansão e densos pipelines de infraestrutura de carregamento remodelam a economia da mobilidade urbana. A proposta da Política EV 2.0 de Delhi, que prevê a proibição de motocicletas a gasolina a partir de agosto de 2026, fornece aos operadores sinais claros de demanda futura. Como exemplifica a rodada Série C1 da Zypp Electric, rodadas aceleradas de financiamento de capital de risco permitem que os operadores ampliem frotas antes que as economias unitárias lucrativas se consolidem completamente. As opções de Bateria-como-um-Serviço (BaaS), como a assinatura Activa e: da Honda, reduzem o estresse de capital que antes dificultava grandes implantações. Enquanto isso, o marco de 50 milhões de trocas da Battery Smart em mais de 1.400 hubs confirma que redes densas de troca podem compensar a escassez de carregadores nos núcleos congestionados das cidades.

Principais Conclusões do Relatório

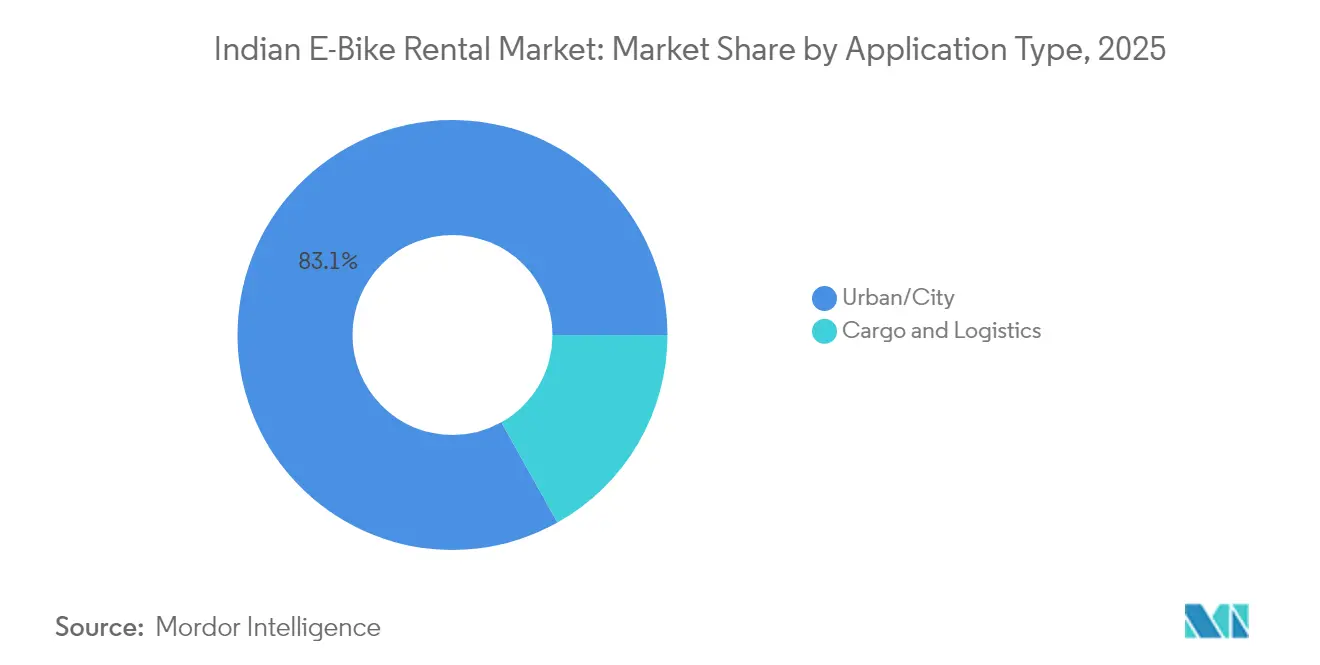

- Por aplicação, as viagens urbanas/de cidade dominaram o mercado indiano de aluguel de bicicletas elétricas, com uma participação de 83,12% em 2025; carga & logística deve registrar a CAGR mais rápida de 12,09% durante o período de previsão (2026-2031).

- Por tipo de veículo, os modelos assistidos por acelerador detinham 60,74% do tamanho do mercado indiano de aluguel de bicicletas elétricas em 2025, enquanto as unidades assistidas a pedal devem crescer a uma CAGR de 12,12% durante o período de previsão (2026-2031).

- Por usuário final, o segmento de consumidores B2C controlava 45,12% das receitas de 2025, enquanto os serviços de entrega de última milha devem registrar uma CAGR de 12,16% durante o período de previsão (2026-2031).

- Por modelo de assinatura, os aluguéis por hora lideraram com uma participação de 35,78% no Mercado Indiano de Aluguel de E Bikes em 2025; o arrendamento de longo prazo deve crescer a uma CAGR de 12,05% durante o período de previsão (2026-2031).

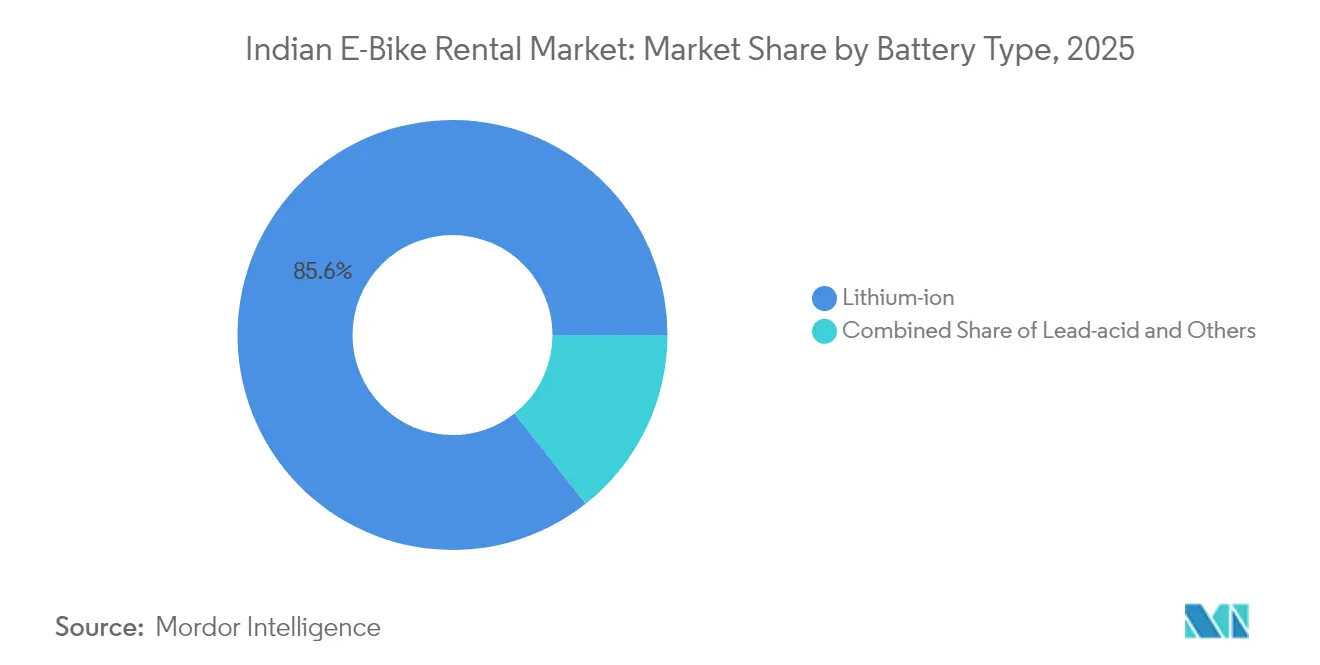

- Por tipo de bateria, os sistemas de íon-lítio capturaram uma participação de 85,63% do mercado indiano de aluguel de bicicletas elétricas em 2025 e devem crescer a uma CAGR de 12,08% durante o período de previsão (2026-2031).

- Por potência de saída, os veículos ≤250 W detinham uma participação de 72,82% no mercado indiano de aluguel de bicicletas elétricas em 2025, mas os modelos de 251-500 W devem crescer a uma CAGR de 12,14% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Aluguel de E Bikes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais | +3.2% | Nacional, com ganhos iniciais em Delhi, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Aumento no Financiamento de Capital de Risco e Investimentos Estratégicos | +2.8% | Cidades metropolitanas, expandindo para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Metas ESG Corporativas | +2.4% | Centros urbanos com alta densidade de entregas | Médio prazo (2-4 anos) |

| Queda nos Preços das Baterias de Íon-Lítio | +1.9% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão dos Hubs de Troca de Baterias | +1.6% | Cidades metropolitanas, expansões-piloto | Médio prazo (2-4 anos) |

| Taxas de Congestionamento Urbano e ZEBs Incentivando Passageiros | +1.4% | Delhi NCR, com expansão para Mumbai, Bangalore | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais sob FAME-II e Políticas Estaduais de VE

Generosos subsídios de compra, isenções de taxas e padrões claros de troca de baterias estão inclinando decisivamente o custo total de propriedade em favor dos aluguéis. As diretrizes de 2025 do Ministério de Energia sobre a interoperabilidade de postos de troca reduziram o aprisionamento de fornecedores e simplificam as operações de frotas de múltiplas marcas [1]"Padrões de Troca de Baterias 2025," Ministério de Energia, mop.gov.in . A Política EV 2.0 de Delhi reserva um fundo dedicado, proveniente de impostos verdes e taxas de licença de agregadores, para financiar quatro quintos da eletrificação de veículos de duas rodas até 2027. Bengala Ocidental está reforçando sua iniciativa de mobilidade elétrica ao oferecer incentivos significativos de compra e isenções completas de imposto sobre circulação de veículos. Como resultado, os operadores agora podem definir preços de aluguel de e-bikes mais baixos do que os de scooters tradicionais. Essas iniciativas estão fomentando tendências de demanda consistentes, atraindo parceiros de financiamento de frotas. No entanto, as lições de programas de subsídios anteriores ressaltam a importância de uma implantação coordenada de infraestrutura para capitalizar essa demanda em crescimento.

Aumento no Financiamento de Capital de Risco e Investimentos Estratégicos em Start-Ups de Micromobilidade

O influxo de capital atingiu velocidade recorde em 2025, preenchendo uma lacuna histórica de financiamento que antes estrangulava o aumento de escala de hardware. A Yulu atingiu o equilíbrio de EBITDA enquanto entregava receita recorrente anual, fornecendo aos investidores uma rara prova de economias unitárias positivas [2]"Comunicado de Imprensa — EBITDA Positivo," Yulu Bikes, yulu.com . A Greenerg Mobility, uma nova entrante, conquistou investimentos substanciais, notadamente garantindo o apoio da L.G. Balakrishnan & Bros para lançar modelos híbridos baseados em assinatura em Coimbatore. A ampla liquidez encurta os ciclos de retorno das frotas, subsidia a aquisição de usuários e acelera os lançamentos de telemática SaaS. As parcerias com gigantes da entrega convertem capital em utilização imediata, protegendo as margens brutas. No entanto, a tolerância ao consumo de caixa varia; operadores menores sem vantagens competitivas únicas ainda enfrentam perspectivas de consolidação ou aquisição de talentos à medida que o mercado amadurece.

Metas ESG Corporativas Acelerando as Conversões de Frotas Elétricas de Última Milha

Os compromissos públicos de sustentabilidade se traduzem em demanda contratual por milhares de veículos de duas rodas a cada ano. A Zomato já conta com cinquenta mil parceiros de entrega elétrica e almeja a conversão completa até 2030 [3]"Atualização de Sustentabilidade 2025," Zomato, zomato.com . A Flipkart almeja ser altamente lucrativa até 2030, e a Amazon se comprometeu com um número considerável até 2025. A eletrificação de frotas satisfaz os relatórios de inventário de emissões e entrega valor de marketing, mas a compra direta pressiona os fluxos de caixa dos trabalhadores por aplicativo. Plataformas de aluguel, como a Zypp Electric, estão lançando modelos flexíveis, incluindo um plano de aluguel com opção de compra que adapta as estruturas de pagamento aos ganhos dos usuários. Ao alavancarem contratos institucionais, os operadores estão estabilizando a utilização, indo além da demanda esporádica de consumidores, e assegurando receitas mais previsíveis ao longo dos ciclos sazonais.

Queda nos Preços das Baterias de Íon-Lítio Reduzindo o Capex dos Operadores

Os operadores estão sentindo o alívio à medida que os custos dos pacotes de baterias despencam. Os pacotes de substituição tornaram-se significativamente mais acessíveis, e empresas como Ecozen e Volektra estão liderando pesquisas em motores sem magnetos, diminuindo a dependência de materiais de terras raras caros. Com os planos de bateria-como-um-serviço baseados em assinatura, o risco de depreciação se transfere dos proprietários de frotas para os fabricantes de equipamentos originais (OEMs), fortalecendo o fluxo de caixa. Essas tendências combinadas não apenas encurtam os períodos de retorno, mas também permitem a redução das taxas dos usuários, alimentando um robusto ciclo de adoção. Além disso, à medida que as químicas de baterias evoluem, a maior durabilidade está gerando economias notáveis nos custos de manutenção ao longo da vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Limitada de Carregamento Público | -2.1% | Cidades de Nível 2/3, áreas rurais | Médio prazo (2-4 anos) |

| Altos Custos de Substituição de Baterias | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Ambiguidade Regulatória sobre Faixas para E Bikes | -1.3% | Variações em nível estadual | Curto prazo (≤ 2 anos) |

| Risco de Furto e Vandalismo Elevando os Prêmios de Seguro | -1.1% | Áreas urbanas com altas taxas de criminalidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade Limitada de Infraestrutura Pública de Carregamento e Troca

A Índia registrou numerosos carregadores públicos até junho de 2024 — aproximadamente 1 unidade para cada 191 VEs — com três quintos concentrados em cinco estados. Tal concentração obriga os operadores a circular pelas megacidades, retardando a entrada em mercados de nível 2 com infraestrutura deficiente. Apenas algumas estações de troca operavam nacionalmente até março de 2024, muitas exclusivas de OEMs, limitando a compatibilidade entre marcas. O Ministério de Transportes Rodoviários e Rodovias emitiu contratos de concessão modelo para os estados, mas a execução fragmentada desacelera as aprovações de direito de passagem. Sem redes densas, as frotas investem excessivamente em pacotes de maior capacidade que prejudicam a eficiência do capital. O repasse de custos resultante frequentemente erode a proposta de valor ao consumidor em relação ao transporte por aplicativo ou ao transporte público.

Altos Custos de Substituição de Baterias Comprimindo as Margens dos Operadores

Apesar da queda nos preços das células de baterias, os pacotes de substituição continuam a pressionar os orçamentos das bicicletas de entrega com uso intensivo. As seguradoras geralmente categorizam a degradação química como desgaste, o que significa que os operadores arcam com a maior parte dos custos. Para contornar isso, as plataformas de aluguel começaram a implementar preços escalonados à medida que a saúde da bateria diminui, mas muitos usuários resistem ao aumento das tarifas. Embora os modelos de bateria-como-um-serviço ofereçam uma forma de distribuir os custos de substituição ao longo do tempo, os prêmios de assinatura associados podem diminuir essa vantagem. Além disso, as discussões sobre garantias de valor residual entre seguradoras e OEMs são escassas, perpetuando o desafio da volatilidade de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Dominância Urbana Impulsiona a Estrutura do Mercado

As viagens Urbanas/de Cidade representam 83,12% da receita de 2025 do mercado indiano de aluguel de bicicletas elétricas, reafirmando a sinergia entre grandes grupos de usuários e faixas de autonomia para viagens curtas. Os mercados metropolitanos entregam efeitos de rede que impulsionam a utilização de ativos acima do limite de equilíbrio de 5 a 6 viagens por dia. Embora a Carga & Logística tenha uma base muito menor em 2025, está acelerando a uma CAGR de 12,09% até 2031, aproveitando os volumes de encomendas do comércio eletrônico e os roteiros de emissões líquidas zero das empresas. As frotas de aluguel implantadas para a Zomato em Delhi desde junho de 2025, somadas à frota de 1.000 unidades Hero da EVIFY, ilustram economias de rota orientadas por receita que se adaptam a baterias intercambiáveis.

A prevalência urbana também espelha os incentivos de políticas e as regras de Zonas de Emissões Baixas (ZEB) que penalizam os veículos de combustão interna. A densidade dos pontos de carregamento permite que os operadores reequilibrem as frotas ao longo do dia usando sinais de telemática, minimizando percursos sem passageiros. Por outro lado, os subsetores de carga desfrutam de contratos fixos e padrões de turno previsíveis, fornecendo demanda estável que dilui a queda nos fins de semana típica nos aluguéis B2C. À medida que os planos diretores das cidades adotam taxas de congestionamento, as bicicletas de aluguel ganham mais uma vantagem de custo sobre os táxis, consolidando a primazia urbana mesmo enquanto as frotas de entrega de encomendas capturam volume incremental de vans de carga pesada.

Por Tipo de Veículo: Modelos Assistidos por Acelerador Lideram a Participação de Mercado

As bicicletas assistidas por acelerador representam 60,74% dos gastos de 2025 dentro da participação do mercado indiano de aluguel de bicicletas elétricas, porque a aceleração sem atrito e a conveniência sem necessidade de pedalar ressoam com os passageiros que lidam com picos de tráfego. Elas se adequam a cargas de entregadores, mas exigem licença, registro e seguro de terceiros, o que aumenta os custos de conformidade por unidade. As alternativas assistidas a pedal, expandindo-se a uma CAGR de 12,12%, ficam abaixo do limite de 250 W e, portanto, dispensam licenciamento, permitindo que usuários ocasionais se cadastrem instantaneamente em pontos turísticos.

Os operadores compõem as frotas com uma proporção de 70-30 entre modelos assistidos por acelerador e assistidos a pedal nas metrópoles, mas invertem a proporção em distritos históricos onde limites de velocidade se aplicam. Os ganhos de eficiência dos motores agora permitem que os modelos assistidos a pedal enfrentem gradientes urbanos mínimos sem grande consumo de bateria, reduzindo as diferenças de desempenho. Enquanto isso, OEMs como a Oben Electric publicam matrizes de conformidade simplificadas para desmistificar os limites de faixa de potência, esperando reduzir infrações regulatórias acidentais que antes levavam a apreensões.

Por Usuário Final: B2C Lidera Enquanto B2B Acelera

Os usuários individuais representam uma participação de 45,12% no Mercado Indiano de Aluguel de E Bikes em 2025, detendo a fatia mais significativa do mercado indiano de aluguel de bicicletas elétricas, à medida que estudantes e trabalhadores de escritório escapam das dificuldades de estacionamento e dos táxis com preços dinâmicos. Suas viagens tendem a percursos de 3 a 5 km entre estações de metrô, justificando modelos leves e sem necessidade de licença. As equipes de entrega de última milha, no entanto, irão superar essa taxa com uma CAGR de 12,16% até 2031, impulsionadas pelo aumento das densidades de encomendas e pela pontuação ESG corporativa. A Zomato fornece um funil robusto: Numerosos parceiros de entrega em VEs geram ganhos mensais estáveis que toleram encargos de seguro agrupados.

Em destinos como Goa e Pondicherry, onde os passeios guiados de e-bike alcançam tarifas premium, os aluguéis voltados para o turismo, apesar de seu volume modesto, geram margens robustas. As empresas estão testando frotas intracampus como estratégia para reduzir a demanda por estacionamento. Os operadores estão adaptando as especificações das frotas — como racks de carga para entregadores e armações de entrada facilitada para turistas — com base nos segmentos de usuários, aprimorando a utilização e reduzindo o tempo ocioso.

Por Modelo de Assinatura: Uso Por Hora Domina a Demanda Atual

Os passes por hora representaram uma participação de 35,78% no Mercado Indiano de Aluguel de E Bikes em 2025, aproveitando o apetite dos consumidores por exploração sem compromisso e viagens de última etapa. Os desbloqueios por QR permitem que os viajantes encadeiem viagens em viagens multimodais sem compromissos por um dia inteiro. O arrendamento de longo prazo dispara a uma CAGR de 12,05%, à medida que contratos empresariais e usuários da economia por aplicativo anseiam por previsibilidade de preços em vez de orçamentos de combustível voláteis. Os planos semanais graduados da Zypp ilustram o alinhamento com os ciclos de caixa dos parceiros de entrega, enquanto as promoções diárias da ONN Bikes atraem o público de férias em casa.

As faixas diárias e mensais fazem a ponte entre viagens ocasionais e arrendamentos completos, amortecendo as oscilações de sazonalidade durante as monções. Os operadores agora incorporam créditos de estação de troca nas assinaturas, tratando as trocas de baterias como uso de limite flexível para incentivar os usuários a realizarem trocas fora do horário de pico, nivelando a carga da rede. A análise de associações alimenta faixas de preços dinâmicas para distribuir a demanda, maximizando os giros da frota em relação aos relógios de depreciação.

Por Tipo de Bateria: A Dominância do Íon-Lítio Reflete a Maturidade Tecnológica

O íon-lítio capturou uma participação de 85,63% no Mercado Indiano de Aluguel de E Bikes em 2025, validando sua supremacia em ciclos de vida e velocidade de carregamento. Os operadores especificam indiferentemente as químicas NMC e LFP, dependendo das necessidades de carga útil versus estabilidade térmica. A perspectiva de CAGR de 12,08% sinaliza maior consolidação à medida que os pacotes de chumbo-ácido são eliminados sob expectativas crescentes de peso e autonomia. Os modelos BaaS integram os OEMs às estruturas de custo dos operadores, com o esquema escalonado da Honda transferindo a responsabilidade pela degradação e mantendo saídas mensais previsíveis.

As alianças de P&D, como a Ecozen-Volektra, avançam em direção a motores sem magnetos, potencialmente reduzindo as demandas de corrente de pico das baterias. Tais sinergias poderiam permitir pacotes menores em bicicletas de uso urbano, reduzindo o capital por vaga e ampliando a cobertura de implantação em toda a cidade. Os operadores também utilizam análises de baterias para programar trocas preventivas, evitando falhas durante as viagens que antes prejudicavam os Índices de Promoção Líquida (NPS).

Por Potência de Saída: Segmento de Baixa Potência se Beneficia de Vantagens Regulatórias

As bicicletas em 250 W ou abaixo detinham uma participação de 72,82% no Mercado Indiano de Aluguel de E Bikes em 2025, graças ao cadastro sem atrito — sem licença, sem registro e com cobertura mínima de seguro. Turistas e estudantes abraçam a conveniência, enquanto os operadores valorizam a ausência de burocracia dos órgãos de trânsito. No entanto, as máquinas de 251 a 500 W devem crescer a uma CAGR de 12,14% durante o período de previsão (2026-2031), pois os clientes de logística exigem maior torque para cargas e subidas em viadutos. Embora incorram em custos de conformidade, abrem novos segmentos de receita onde os tempos de viagem ditam os acordos de nível de serviço dos entregadores.

Os OEMs habilmente buscam se posicionar no limiar, ajustando os controladores para apresentar nominal abaixo de 250 W, mas entregar picos mais altos por breves subidas de morros. O risco de interpretações equivocadas pode gerar represálias legais, por isso a transparência de certificação está aumentando; o blog da Chetak lista abertamente as idades mínimas e as necessidades de licença para cada faixa de potência, reduzindo a confusão dos usuários e as subsequentes multas.

Análise Geográfica

A Delhi NCR lidera a adoção, impulsionada pela iminente proibição de motocicletas a gasolina e uma meta de 48.000 carregadores públicos até 2026, traduzindo-se em índices superiores de tempo de operação das frotas. A Yulu e a Battery Smart alavancam os densos corredores de passageiros e os hubs de troca da região, garantindo que as autonomias de ida e volta se alinhem com os circuitos urbanos de 10 km. Karnataka e Maharashtra juntas abrigam dois quintos do estoque de carregadores da Índia, fornecendo às operadoras de Bangalore e Mumbai plataformas de lançamento de segundo nível. A demografia conhecedora de tecnologia de Bangalore acelera os downloads de aplicativos, enquanto as taxas de congestionamento de Mumbai inclinarão as divisões modais em direção às assinaturas de e-bikes.

Cidades de Nível 2, como Jaipur e Lucknow, estão em estágio mais inicial da curva, mas a frota-piloto da Royal Brothers em Trivandrum prova que o tráfego de férias pode subsidiar os dias de semana fora do pico. Os atrasos de infraestrutura permanecem materiais; menos carregadores públicos atendiam todo o Uttar Pradesh em 2024, levando as vans de troca de baterias a preencher necessidades emergenciais. A assimetria de incentivos estaduais molda ainda mais os lançamentos; o subsídio antecipado e a isenção fiscal de Bengala Ocidental desencadearam licitações de operadores em torno do novo corredor de VEs de Kolkata, mas a aplicação mais irregular desacelera a escala nos distritos adjacentes.

Os clusters turísticos apresentam picos sazonais: Goa determina veículos elétricos de duas rodas para frotas alugadas a partir de janeiro de 2024, desviando os operadores de bicicletas a gasolina para parcerias de arrendamento de baterias. A BLive gerencia nove rotas guiadas, rentabilizando cada bicicleta para múltiplos passeios diários de alta margem. No entanto, os interiores rurais em torno desses pontos turísticos carecem de infraestrutura de carregamento, forçando os operadores a despachar geradores móveis durante a alta temporada. Em todas as regiões, a adoção está mapeada para uma tríade estreita: clareza política, densidade de infraestrutura e densidade de usuários — a tríade que atualmente maximiza o potencial de expansão do mercado indiano de aluguel de bicicletas elétricas.

Cenário Competitivo

O campo competitivo é fragmentado: os cinco principais players respondem por menos da metade do total de frotas ativas, mantendo as barreiras de entrada modestas, mas os requisitos de capital elevados. A Yulu opera com receita recorrente anual em um estágio maduro positivo de EBITDA, fornecendo-lhe alavancagem de balanço patrimonial para contratos preferenciais de fornecimento de baterias. A Zypp Electric, munida de uma Série C1, planeja uma frota de 200.000 unidades que triplicaria sua base de 2024, ressaltando a intensidade de capital inerente aos nichos de entrega de encomendas. Novos entrantes, como SnapE Cabs, fazem apostas multimodais, combinando transporte por aplicativo e aluguéis em um único aplicativo para aumentar o valor do cliente ao longo do tempo.

As fusões e aquisições estratégicas começaram: a fusão por troca de participações da Vogo com o agregador de ônibus Chalo visa integrar e-bikes de primeira milha com bilhetes de transporte de massa, ilustrando a convergência de plataformas. As alianças com OEMs giram em torno do BaaS; a Hero Electric testa postos de troca com marca conjunta com a Battery Smart, enquanto a Honda oferece aluguéis de pacotes totalmente integrados. A diferenciação tecnológica depende fortemente do SaaS de gestão de frotas, reposicionamento orientado por IA e travas de bateria invioláveis que reduzem as reivindicações de furto. Os operadores visam lacunas de oferta não penetradas em cidades de Nível 2, mas o desalinhamento de infraestrutura permanece a variável limitante, mesmo que as linhas de financiamento de equipamentos se abram por meio de Empresas Financeiras Não Bancárias (NBFCs) ávidas por ativos alinhados a ESG.

Nos centros das cidades, a concorrência gira em torno das filosofias de estacionamento com docas versus sem docas: a Yulu depende de zonas de entrega delimitadas geograficamente para reduzir as multas por desordem. A Bounce Infinity opera com tecnologia de trava sem chave que tolera devoluções de livre flutuação. As preferências regulatórias variam; Ahmedabad favorece estações fixas, incentivando os operadores em direção a hubs controlados. A interação entre acesso a financiamento, relacionamento regulatório e robustez do conjunto tecnológico decidirá quais marcas consolidam sua posição versus cedem participação de mercado à medida que o mercado indiano de aluguel de bicicletas elétricas amadurece em direção a 2030.

Líderes do Setor Indiano de Aluguel de E Bikes

Vogo Rental

Zypp Electric

Bounce Infinity

Yulu Bikes Pvt Ltd

eBikeGo Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A SnapE Cabs obteve USD 2,5 milhões em financiamento para expandir seu modelo integrado de transporte por aplicativo e aluguel nas principais áreas metropolitanas. Esse financiamento permitirá que a empresa fortaleça suas capacidades operacionais, melhore a experiência do cliente e amplie sua presença no competitivo mercado de mobilidade urbana.

- Junho de 2025: Em uma iniciativa para eletrificar suas entregas até 2030, a Zomato lançou um programa de frota de aluguel de VEs em Delhi. Esta iniciativa está alinhada com as metas mais amplas de sustentabilidade da empresa e visa reduzir significativamente sua pegada de carbono. Ao introduzir veículos elétricos em suas operações de entrega, a Zomato busca promover práticas ecologicamente corretas, atendendo à crescente demanda por soluções logísticas sustentáveis.

- Abril de 2025: Até 2026, o governo de Delhi pretende estabelecer 48.000 pontos de carregamento de VEs, aproveitando uma combinação de investimentos públicos e semiprivados. Esta iniciativa é parte da estratégia mais ampla do governo para promover a adoção de veículos elétricos e reduzir as emissões de carbono na região. O plano inclui a instalação de infraestrutura de carregamento em vários locais, garantindo acessibilidade tanto para usuários privados quanto comerciais de VEs.

Escopo do Relatório do Mercado Indiano de Aluguel de E Bikes

O aluguel de e-bikes é um serviço no qual uma empresa operadora de frota de e-bikes cede a e-bike a clientes por um período específico a um custo predefinido. O escopo do estudo inclui e-bikes de montanha, e-bikes de carga e e-bikes de montanha.

O mercado indiano de aluguel de bicicletas elétricas é segmentado por tipo de veículo e tipo de aplicação. Por tipo de veículo, o mercado é segmentado em assistido a pedal e assistido por acelerador. Por tipo de aplicação, o mercado é segmentado em cidade/urbano e carga.

O relatório oferece tamanhos de mercado e previsões para o mercado indiano de aluguel de bicicletas elétricas em termos de valor (USD) para todos os segmentos acima.

| Urbano/Cidade |

| Carga & Logística |

| Assistido a Pedal |

| Assistido por Acelerador |

| Consumidores (B2C) |

| Entrega de Última Milha & Mensageiros (B2B) |

| Turismo & Lazer |

| Compartilhamento Corporativo/Institucional |

| Por Hora |

| Diário |

| Mensal |

| Arrendamento de Longo Prazo |

| Íon-lítio |

| Chumbo-ácido |

| Outros |

| Menor ou igual a 250 W |

| 251–500 W |

| Por Tipo de Aplicação | Urbano/Cidade |

| Carga & Logística | |

| Por Tipo de Veículo | Assistido a Pedal |

| Assistido por Acelerador | |

| Por Usuário Final | Consumidores (B2C) |

| Entrega de Última Milha & Mensageiros (B2B) | |

| Turismo & Lazer | |

| Compartilhamento Corporativo/Institucional | |

| Por Modelo de Assinatura | Por Hora |

| Diário | |

| Mensal | |

| Arrendamento de Longo Prazo | |

| Por Tipo de Bateria | Íon-lítio |

| Chumbo-ácido | |

| Outros | |

| Por Potência de Saída | Menor ou igual a 250 W |

| 251–500 W |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado indiano de aluguel de e-bikes?

O mercado é avaliado em USD 8,13 milhões em 2026 e tem previsão de atingir USD 14,3 milhões até 2031.

Qual é a velocidade de crescimento do segmento de carga e logística?

Os aluguéis de Carga & Logística devem registrar uma CAGR de 12,09% entre 2026 e 2031, impulsionados pela demanda do comércio eletrônico.

Qual tecnologia de bateria domina as frotas de aluguel?

As baterias de íon-lítio dominam 85,63% das instalações de frotas de 2025 graças à sua alta densidade de energia e características de carregamento rápido.

Por que as e-bikes de ≤250 W são tão prevalentes na Índia?

Os modelos em 250 W ou abaixo evitam os requisitos de licença e registro, reduzindo o atrito de cadastro para usuários e operadores.

Quais mudanças de política poderiam influenciar mais o crescimento do mercado?

A proposta de proibição de motocicletas a gasolina em Delhi a partir de agosto de 2026 e os amplos subsídios estaduais provavelmente acelerarão a adoção em todo o país.

Página atualizada pela última vez em: