Tamanho e Participação do Mercado de Carnes Comestíveis da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

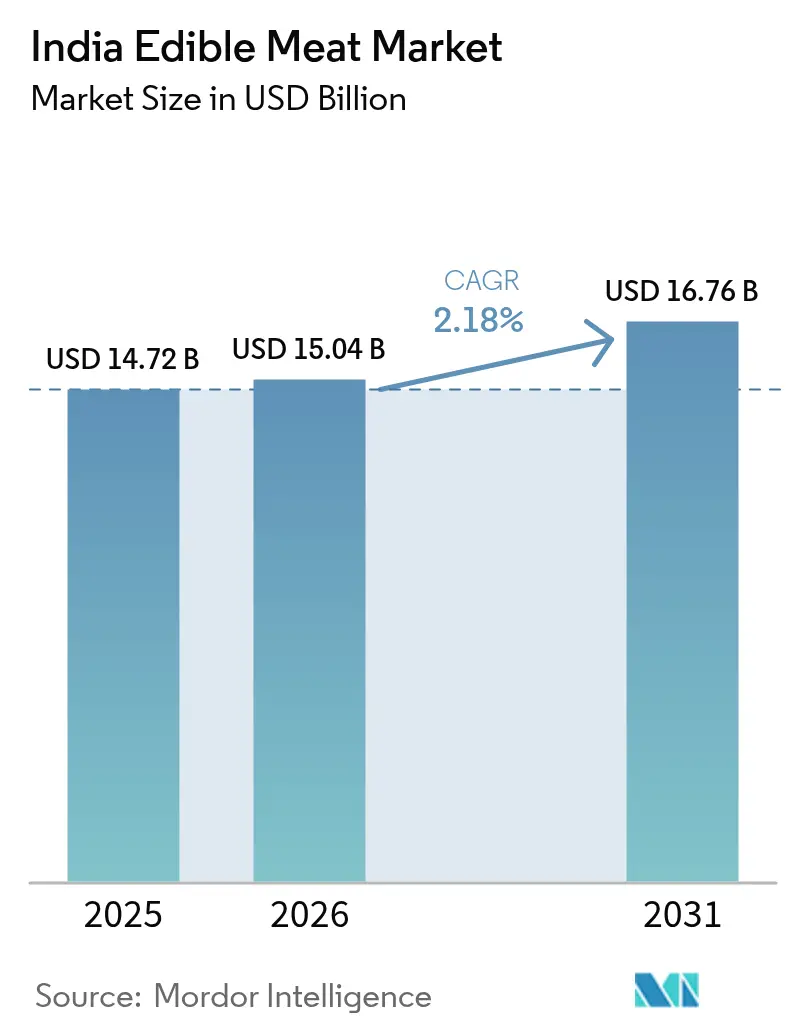

| Tamanho do mercado no ano base (2025) | 14.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis da Índia por Mordor Intelligence

O tamanho do mercado indiano de carnes comestíveis foi avaliado em USD 14,72 bilhões em 2025 e estima-se que cresça de USD 15,04 bilhões em 2026 para atingir USD 16,76 bilhões até 2031, a um CAGR de 2,18% durante o período de previsão (2026-2031). Esta perspectiva destaca um setor em transição do comércio informal em mercados úmidos para redes integradas de processamento e cadeia de frio[1]Fonte: Agência de Informações da Imprensa, "PROJETOS NO ÂMBITO DO PROGRAMA DE CADEIA DE FRIO", www.pib.gov.in. Esses avanços não apenas reduzem as perdas pós-colheita, mas também ampliam o alcance geográfico dos produtos. Os fluxos de capital, impulsionados por iniciativas como o Pradhan Mantri Kisan Sampada Yojana (PMKSY) e o programa de Incentivo Vinculado à Produção (PLI), estão acelerando a automação, aprimorando as embalagens e fortalecendo a refrigeração na última milha. Essas melhorias capacitam os produtores a estender a vida útil dos produtos e penetrar em mercados de varejo organizados. À medida que os serviços de alimentação se expandem nas cidades metropolitanas e de segundo nível, e com o crescimento do comércio rápido, há uma demanda crescente por cortes porcionados e com valor agregado. As plataformas de comércio eletrônico estão consolidando ainda mais a confiança do consumidor por meio da implementação de ferramentas de rastreabilidade e controles rigorosos de temperatura. Enquanto as aves mantêm sua liderança em volume devido às vantagens de custo, a carne ovina/caprina, apesar de seu preço premium, está ganhando popularidade entre as famílias de renda média por sua variedade e benefícios nutricionais percebidos. Além disso, o crescimento das exportações de carabeef com preços competitivos para mercados na Malásia, Vietnã e Oriente Médio não apenas reforça a estabilidade das divisas estrangeiras, mas também incentiva maiores rendimentos por animal abatido.

Principais Conclusões do Relatório

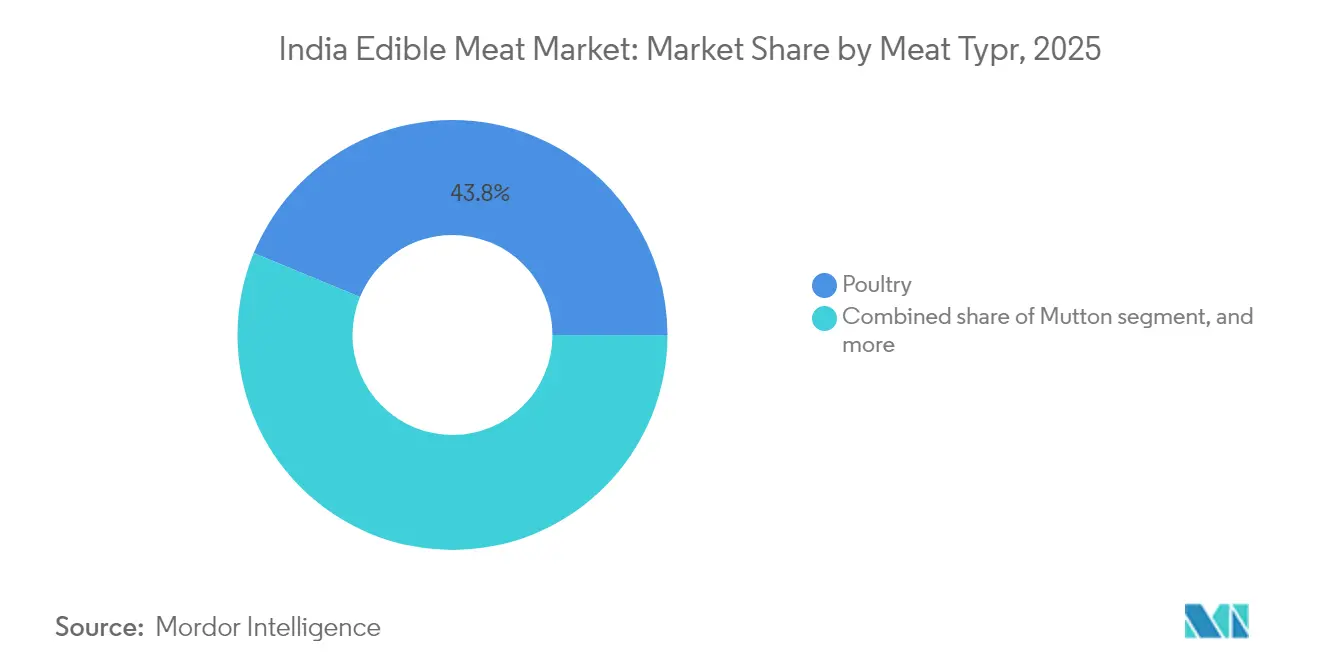

- Por tipo, as aves detinham uma participação de 43,78% no mercado de carnes comestíveis da Índia em 2025, enquanto o segmento de carne ovina/caprina está projetado para crescer a um CAGR de 2,34% entre 2026-2031.

- Por forma, a carne fresca ou refrigerada representava 67,85% do tamanho do mercado de carnes comestíveis da Índia em 2025; a carne processada está prestes a crescer a um CAGR de 3,98% até 2031.

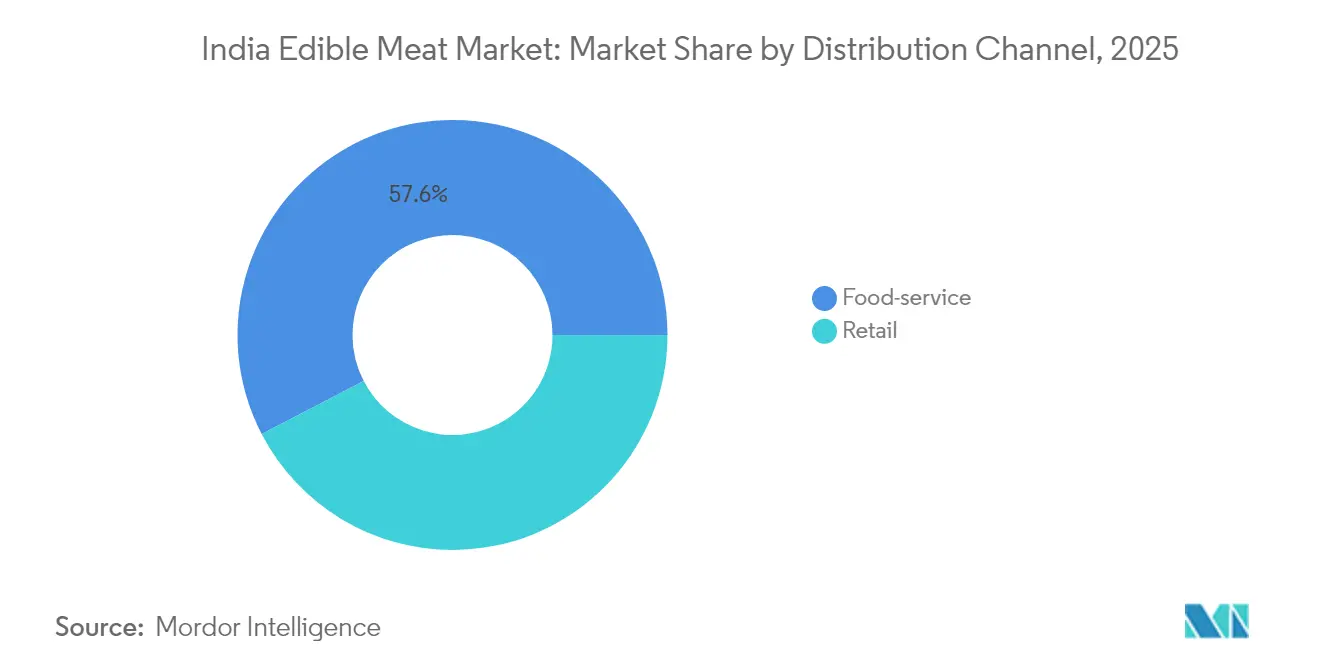

- Por canal de distribuição, o setor de serviços de alimentação representou uma fatia de 57,62% do mercado de carnes comestíveis da Índia em 2025, enquanto o varejo organizado e o comércio eletrônico têm previsão de atingir um CAGR de 5,95% de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Domínio crescente das aves e preferência por proteína acessível | +0.8% | Nacional, com maior penetração no Sul da Índia | Médio prazo (2-4 anos) |

| Investimentos em infraestrutura de cadeia de frio e processamento (PMKSY, PLI) | +0.6% | Nacional, com foco em Uttar Pradesh, Andhra Pradesh, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Expansão dos serviços de alimentação e aceleração da entrega de carne por comércio eletrônico | +0.4% | Centros urbanos, cidades metropolitanas com transbordamento para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Impulso nas exportações de búfalo (carabeef) para os mercados da região MENA e do Sudeste Asiático | +0.3% | Estados do norte (Uttar Pradesh, Punjab, Haryana) | Médio prazo (2-4 anos) |

| Implantação de tecnologia de rastreabilidade (marcação animal, projetos-piloto de blockchain) | +0.2% | Nacional, com programas-piloto em estados progressistas | Longo prazo (≥ 4 anos) |

| Consolidação corporativa de processadores integrados de aves | +0.1% | Polo avícola do Sul da Índia, centros de processamento do Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Domínio crescente das aves e preferência por proteína acessível

Em 2025, os preços do frango de corte estão projetados para ter uma média de INR 120-140 por kg, consideravelmente abaixo da faixa de INR 600-800 da carne ovina/caprina. Isso posiciona o frango como a proteína econômica preferida pelas massas, tornando-o uma escolha básica para consumidores conscientes dos custos. Os modelos de criação integrada ostentam taxas de conversão alimentar de 1,6-1,8 kg por kg de peso vivo, em contraste acentuado com os 6-8 kg do bovino, garantindo a utilização eficiente de grãos em meio a flutuações de preços e contribuindo para a sustentabilidade da avicultura. Em 2024, a produção de aves atingiu 5 milhões de toneladas métricas, registrando um crescimento anual de 4,85%, impulsionado por avanços nas práticas de criação e pelo aumento da demanda dos consumidores[2]Fonte: Departamento de Criação de Animais e Laticínios,"Estatísticas Básicas de Criação de Animais", dahd.gov.in. O consumo per capita de aves atingiu 3,4 kg em nível nacional, com os moradores urbanos registrando uma média de 5,2 kg, refletindo uma preferência crescente por aves como principal fonte de proteína. Enquanto o Sul da Índia, com sua afinidade cultural, lidera a demanda, o apetite do Norte da Índia está crescendo rapidamente, impulsionado pelo aumento da renda disponível e pela mudança nas preferências alimentares. Melhores rendimentos, impulsionados por programas contínuos de melhoramento genético e certificações de incubatórios livres de doenças, reforçam o impulso no mercado de carnes comestíveis da Índia, garantindo fornecimento consistente para atender à demanda crescente.

Investimentos em infraestrutura de cadeia de frio e processamento

Desde 2020, os projetos de cadeia de frio do PMKSY expandiram significativamente a capacidade. Esse crescimento reduziu as perdas pós-colheita, permitindo que os produtos perecíveis sejam transportados por distâncias maiores mantendo sua qualidade. O Fundo de Desenvolvimento de Infraestrutura para Criação de Animais alocou 70% de seu orçamento de INR 29.610 crores para matadouros privados e centros de armazenamento, com o objetivo de fortalecer a infraestrutura da cadeia de suprimentos[3]Fonte: Ministério das Pescas, Criação de Animais e Laticínios,"O Gabinete aprova a extensão do Fundo de Desenvolvimento de Infraestrutura para Criação de Animais", www.pib.gov.in. Concomitantemente, o programa PLI aprovou INR 1.200 crores para processadores de carne, facilitando a integração de tecnologias avançadas, como linhas automatizadas de desossa, porcionamento e congelamento rápido, para melhorar a eficiência operacional. Uttar Pradesh, que abriga 28% dos projetos aprovados, está se consolidando como um ator-chave no estabelecimento de um corredor logístico norte que se alinha com as rotas de exportação pelos portos ocidentais, aumentando assim a conectividade e o potencial comercial. Esses investimentos estratégicos não apenas melhoram as margens dos processadores, mas também impulsionam a diferenciação de produtos, elevam os padrões de qualidade e contribuem para o crescimento geral do mercado de carnes comestíveis da Índia.

Expansão dos serviços de alimentação e aceleração da entrega de carne por comércio eletrônico

Em 2024, o setor de serviços de alimentação da Índia atingiu uma avaliação de INR 4,23 lakh crores. Nos estabelecimentos não vegetarianos, os pratos de carne impulsionaram uma parcela significativa da receita, gerando um aumento na demanda atacadista por cortes porcionados. As plataformas de carne on-line, Licious e FreshToHome, experimentaram um crescimento substancial de usuários em 2024. Aproveitando os congeladores de micro-atendimento, também reduziram os tempos de entrega nas áreas metropolitanas para apenas 90 minutos. Os canais de comércio rápido viram sua participação nas transações de carne urbana crescer consideravelmente em comparação com dois anos atrás. A maior conscientização sobre higiene levou ao uso de ferramentas como painéis de rastreabilidade aprimorados, registradores de temperatura e otimização de rotas em tempo real, aumentando a confiança do consumidor. Reconhecendo essa tendência, os agregadores de alimentos ampliaram suas ofertas, introduzindo grelhados premium e carnes defumadas, fortalecendo assim o vínculo entre restaurantes e o crescente mercado de carnes comestíveis da Índia.

Impulso nas exportações de búfalo (carabeef) para os mercados da região MENA e do Sudeste Asiático

No exercício fiscal 2023-24, a Índia exportou carne de búfalo no valor de bilhões de dólares, gerando receita significativa. Esse valor impressionante constituiu uma grande maioria do total de exportações do país em produtos de origem animal. As exportações prosperaram com preços médios franco a bordo notavelmente mais competitivos do que os do Brasil. A conformidade com os padrões HACCP, ISO e halal foi alcançada por inúmeras plantas integradas e instalações especializadas em carabeef. Essa aderência não apenas ressalta a qualidade, mas também abre portas para os exportadores em mercados como Malásia, Vietnã e Egito. As projeções do Departamento de Agricultura dos Estados Unidos (USDA) indicam um aumento moderado nas remessas, prevendo crescimento nos próximos anos. Esse crescimento é amplamente atribuído à demanda crescente por cortes embalados a vácuo com valor agregado. Com um robusto inventário de búfalos, a Índia garante um fornecimento consistente de matérias-primas. Além disso, as medidas políticas que defendem zonas livres de doenças e sistemas de marcação auricular rastreável aumentam ainda mais a reputação da marca do país nos exigentes mercados importadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de grãos para alimentação animal (milho, farelo de soja) | -0.7% | Nacional, mais elevada no Norte da Índia | Curto prazo (≤ 2 anos) |

| Riscos de surtos de doenças biosseguras e zoonóticas (HPAI, FMD) | -0.4% | Clusters em todo o país | Médio prazo (2-4 anos) |

| Varejo fragmentado em mercados úmidos limitando a adoção da cadeia de frio | -0.3% | Áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Custos de conformidade ambiental (reclassificação pelo CPCB) | -0.2% | Zonas de processamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço de grãos para alimentação animal (milho, farelo de soja)

Em 2024, os preços do milho subiram significativamente, enquanto os preços do farelo de soja experimentaram um aumento acentuado, pressionando as margens dos processadores. A alimentação representa uma grande parcela dos custos de produção avícola. Apesar de um aumento no preço de suporte do milho para INR 2.090 por quintal, as oscilações das commodities globais exercem maior influência, particularmente porque a Índia importa uma porcentagem substancial de seu farelo de soja. Os produtores do Norte da Índia enfrentam custos ajustados pelo frete notavelmente mais elevados do que seus pares do Sul, consequência das maiores distâncias de transporte. Um corte tarifário no final de 2024 sobre as importações de farelo de soja para 5% aliviou algumas pressões de preços, mas sublinhou a sensibilidade do setor às variações cambiais. A rentabilidade do mercado de carnes comestíveis da Índia oscila nessa volatilidade, a menos que haja uma rápida mudança para alternativas de alimentação com maior teor de proteínas ou vínculos mais fortes com a agricultura contratual.

Riscos de surtos de doenças biosseguras e zoonóticas (HPAI, FMD)

Em 2024, apesar de uma robusta alocação de INR 13.343 crores pelo Programa Nacional de Controle de Doenças Animais, com o objetivo de erradicar a FMD e a Brucelose até 2030, a Índia enfrentou surtos esporádicos de HPAI. Esses incidentes levaram ao abate de mais de um milhão de aves em vários estados, uma medida que momentaneamente interrompeu os canais de exportação para o Japão e a Coreia do Sul. Essa perturbação não apenas abalou o comércio, mas também prejudicou os fluxos de receita dos avicultores. A situação é particularmente desafiadora para as granjas de pequenos produtores, onde a maioria das unidades supervisiona menos de 5.000 aves. Essas operações menores têm dificuldade em adotar medidas uniformes de biossegurança, prejudicadas pela limitação de recursos e infraestrutura. Embora 2024 tenha visto a cobertura da vacinação contra FMD atingir uma porcentagem significativa, os distritos remotos ficaram para trás, frequentemente impedidos por obstáculos logísticos e falta de conscientização. Além disso, os pânicos públicos podem reduzir significativamente os preços do frango de corte, comprometendo as rendas dos agricultores e a estabilidade do mercado. Para superar esses desafios e sustentar o crescimento no mercado indiano de carnes comestíveis, é imperativo aprimorar a educação dos agricultores por meio de treinamento focado, criar portais centralizados de vigilância de doenças para monitoramento oportuno e desenvolver mecanismos de seguro para proteger os agricultores de prejuízos financeiros durante os surtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Aves Lideram Enquanto a Premiumização da Carne Ovina/Caprina se Acelera

Em 2025, as aves dominaram o mercado de carnes comestíveis da Índia, capturando uma participação de 43,78%, impulsionada por uma forte produção de frangos de corte. Esse segmento prospera em modelos verticalmente integrados, do insumo ao varejo, garantindo estruturas de custo eficientes e fornecimento constante para os principais centros de consumo. Empresas do setor como Suguna Foods e Venky's estão expandindo suas operações, aproveitando as melhores taxas de conversão alimentar e medidas rigorosas de biossegurança para manter suas margens de lucro. Graças às economias de escala e às agressivas expansões de capacidade, os preços do frango permanecem acessíveis e amplamente disponíveis. A adaptabilidade das aves nos pratos indianos, combinada com sua reputação como uma opção limpa e rica em proteínas, mantém uma demanda elevada tanto nas áreas rurais quanto urbanas. Notavelmente, o Sul da Índia exibe um padrão de consumo diário, destacando a posição consolidada das aves nas dietas regionais.

Por outro lado, a carne ovina/caprina está conquistando seu espaço como o segmento de carnes comestíveis de crescimento mais rápido da Índia, com projeções de um CAGR de 2,34% até 2031. Esse crescimento é alimentado pelo aumento da consciência sobre saúde e por uma preferência crescente por proteínas magras e premium entre os moradores urbanos. Os açougues organizados e os pontos de venda modernos melhoraram a acessibilidade, oferecendo cortes de carne de cabra embalados higienicamente que ressoam com consumidores focados em qualidade. Nas metrópoles do noroeste, a carne de cabra continua sendo um alimento básico para reuniões festivas e sociais, garantindo uma demanda consistente. Os avanços genéticos nas raças locais de caprinos levaram a melhores rendimentos de carcaça e tempos de criação mais rápidos, aumentando tanto a produtividade quanto a confiabilidade do fornecimento. Com apoio das iniciativas de censo pecuário do governo e práticas de criação adaptativas em zonas semiáridas, o crescimento da carne ovina/caprina é um testemunho tanto do interesse comercial quanto das tendências de mudança do consumidor.

Por Forma: A Inovação no Processamento Impulsiona o Crescimento do Segmento Premium

Em 2025, o segmento de carne fresca e refrigerada manteve sua dominância no cenário de carnes comestíveis da Índia, representando 67,85% do volume total. Os consumidores, enraizados na tradição, continuam gravitando em direção à carne recém-cortada dos mercados locais. No entanto, à medida que os padrões de higiene e rastreabilidade evoluem, a cadeia de suprimentos deste segmento enfrenta pressões de modernização. O segmento conta com ampla disponibilidade, graças aos mercados úmidos e aos pequenos varejistas. Esses fornecedores, com seus custos mínimos de infraestrutura, atendem às necessidades diárias das famílias. No entanto, apesar de sua posição dominante, desafios como sensibilidade a preços e uma infraestrutura esporádica de cadeia de frio limitam a vida útil dos produtos. Isso levou os players do setor a contemplar uma mudança gradual em direção a sistemas de refrigeração integrados. Com o aumento da consciência sobre saúde e as maiores expectativas de segurança, o segmento de carne fresca e refrigerada está se alinhando proativamente para atender aos padrões de conformidade estabelecidos por consumidores e reguladores.

Embora a carne processada detenha uma menor participação de mercado, está testemunhando uma expansão robusta a um CAGR de 3,98%, indicativo da transição da Índia em direção à conveniência. Entre 2022 e 2024, a produção de carne processada experimentou um crescimento significativo, enquanto os preços médios de venda permaneceram notavelmente mais altos do que os da carne crua por uma margem de 25-35%. Os consumidores urbanos estão cada vez mais gravitando em direção a formatos prontos para cozinhar, valorizando tanto a conveniência de economia de tempo quanto os sabores indianos autênticos. Os principais processadores, capitalizando nos programas de Incentivo Vinculado à Produção (PLI), estão automatizando processos como corte, marinada e embalagem em atmosfera modificada. Essa medida não apenas aumenta a eficiência, mas também aprimora o valor agregado. A expansão da infraestrutura de cadeia de frio ampliou os horizontes do varejo, abrindo caminho para produtos de maior margem, como nuggets de frango, almôndegas e kebabs. Além disso, uma ênfase crescente na qualidade das proteínas, aliada a certificações como rotulagem livre de antibióticos e em conformidade com o bem-estar animal, sublinha uma tendência de premiumização que está remodelando a trajetória do mercado de carnes comestíveis da Índia.

Por Canal de Distribuição: A Modernização do Varejo Desafia a Dominância Tradicional

Em 2025, o mercado de carnes comestíveis da Índia viu os canais de serviços de alimentação comandando uma participação dominante de 57,62% do valor das vendas. Esse crescimento é amplamente atribuído à rápida ascensão dos restaurantes, ao surgimento das cozinhas virtuais e ao apelo persistente dos alimentos de rua à base de carne, especialmente entre os moradores urbanos. Esses canais de serviços de alimentação exploram habilmente os estilos de vida em evolução, o aumento da renda disponível e a importância cultural de comer fora. Isso é particularmente evidente nas regiões metropolitanas, onde a conveniência e a variedade influenciam fortemente as escolhas alimentares. Além disso, os vendedores de rua e os pontos de serviço rápido desempenham um papel fundamental na incorporação da carne na dieta diária de muitas pessoas. O surgimento das cozinhas virtuais, com seu foco em gostos diversificados e modelos de entrega eficientes, amplificou ainda mais o consumo de carne. No entanto, em meio a esse crescimento, o segmento de serviços de alimentação enfrenta uma fragmentação notável, uma vez que os players informais e os restaurantes tradicionais continuam a dominar fora do setor organizado.

As previsões indicam que o varejo organizado, que engloba hipermercados, supermercados, redes especializadas em carne e plataformas on-line dedicadas, superará o mercado mais amplo, atingindo um robusto CAGR de 5,95% até 2031. As marcas digitais nativas estão revolucionando a distribuição, utilizando armazéns urbanos de armazenamento a frio para facilitar entregas em menos de duas horas adaptadas a porções e preferências de sabor específicas. Os supermercados estão aprimorando a experiência de compra, alocando até 20% de suas seções de alimentos frescos para balcões de açougue interativos e demonstrações ao vivo. Essa estratégia visa aliviar as reservas dos consumidores em relação às carnes pré-cortadas e embaladas. Além disso, iniciativas de blockchain de ponta a ponta estão introduzindo transparência habilitada por código QR na cadeia de suprimentos, atendendo à crescente demanda por clareza sobre a origem e segurança dos produtos. Apesar desses avanços, os mercados úmidos tradicionais continuam reinando supremos nas localidades rurais, administrando cerca de 60% do volume total de carne. No entanto, sua dominância está diminuindo, especialmente à medida que os investimentos em cadeia de frio penetram nas cidades menores, impulsionados por iniciativas como o Pradhan Mantri Kisan SAMPADA Yojana (PMKSY). Coletivamente, essas tendências sugerem uma distribuição mais equilibrada de canais e uma presença de marca em expansão no cenário em evolução das carnes comestíveis da Índia.

Análise Geográfica

O Sul da Índia, com um consumo per capita de 4,8 kg anuais, destaca-se como o maior consumidor do país, um valor que é o dobro da média nacional. Isso é amplamente atribuído à aceitação cultural profundamente enraizada e a uma robusta rede de granjas de contrato. Essas granjas atendem principalmente aos processadores em Andhra Pradesh e Tamil Nadu. Notavelmente, esses dois estados respondem por 35% da produção de frangos de corte do país e receberam 22% dos fundos de cadeia de frio do PMKSY. Isso fomentou um ecossistema autossustentável que abrange a aquisição de aves vivas, o abate e a distribuição refrigerada, solidificando a dominância da região. A presença de infraestrutura bem estabelecida e uma cadeia de suprimentos forte garantem que a região permaneça líder no atendimento à crescente demanda por produtos avícolas.

No cinturão norte, estados como Uttar Pradesh, Punjab e Haryana desempenham papéis fundamentais no abate de búfalos e nas exportações de carne. Uttar Pradesh se destaca, exportando 40% do carabeef da Índia, o que equivale a um valor anual de aproximadamente USD 1,5 bilhão. Isso é possível graças a plantas integradas situadas próximas a Kanpur e Ghaziabad, que se beneficiam de rotas de caminhão diretas para os portos de Nhava Sheva e Kandla. Além disso, a ênfase do governo no estabelecimento de zonas livres de doenças e no aprimoramento da vigilância veterinária na planície aluvial do Ganges está estimulando o crescimento no processamento em conformidade com o padrão halal, visando os mercados do Oriente Médio. A localização estratégica da região e as iniciativas apoiadas pelo governo estão permitindo que ela atenda eficientemente à demanda internacional, fortalecendo ainda mais sua posição no mercado global de exportação de carne.

O Oeste da Índia, predominantemente Maharashtra e Gujarat, serve como o núcleo de processamento e logística do país. O porto de Mumbai é um hub movimentado para consignações diversas, movimentando volumes significativos de exportações de carne. Além disso, os corredores industriais de Maharashtra estão colhendo os benefícios do programa PLI, que aloca 18% de seu orçamento de processamento de carne para o estado. Esse apoio financeiro está impulsionando o desenvolvimento de instalações de processamento avançadas e aprimorando a capacidade da região para lidar com operações em grande escala. Enquanto isso, os estados do leste, ainda em desenvolvimento, estão testemunhando um aumento na demanda. Bengala Ocidental está agora integrando o frango em sua dieta tradicionalmente centrada em peixes, e o Nordeste da Índia continua com sua forte preferência por carne suína e pato. Com estratégias de marketing específicas por região, impulsionadas pelas iniciativas de rastreabilidade de Rs 2.817 crores da Missão de Agricultura Digital, há potencial para padronizar as práticas e explorar mercados anteriormente negligenciados, impulsionando o crescimento no setor de carnes comestíveis da Índia. A mudança gradual nas preferências alimentares da região oriental e a adoção de práticas modernas de cadeia de suprimentos deverão desbloquear oportunidades de crescimento significativas nos próximos anos.

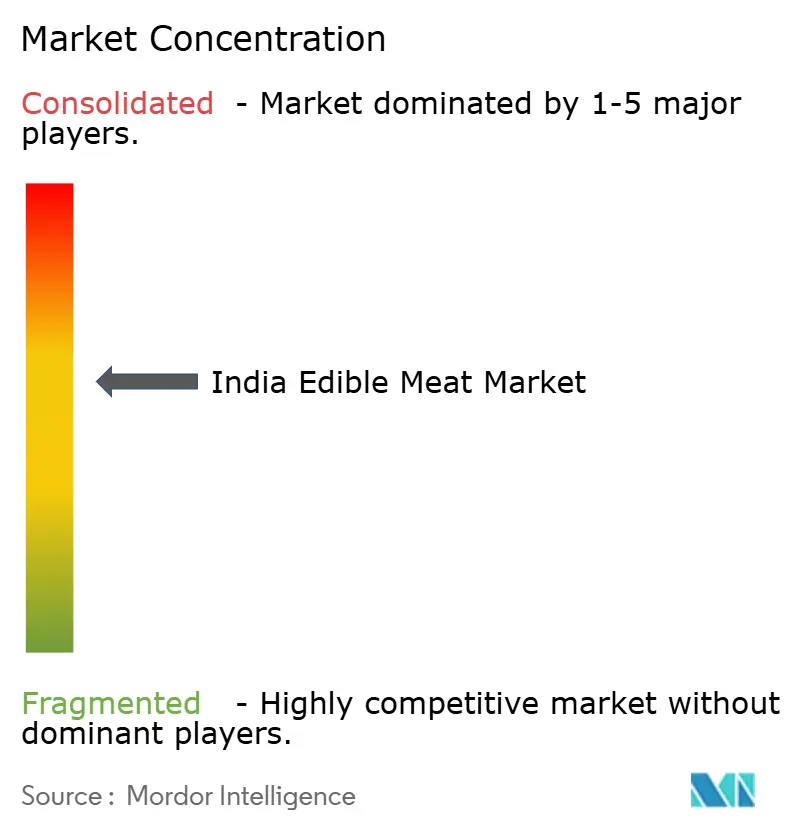

Cenário Competitivo

O setor de carnes comestíveis da Índia, caracterizado por um cenário moderadamente fragmentado, está preparado para fusões e integração vertical. Allana Group, por meio de sua Aliança Indiana de Avicultura no valor de USD 120 milhões, está mirando um crescimento anual significativo de capacidade até 2026. Sua estratégia se concentra na redução dos custos unitários por meio do abate centralizado e no aproveitamento do poder de compra de insumos, o que deve aumentar a eficiência operacional e a lucratividade. Godrej Tyson Foods está avançando em direção à integração completa de frangos de corte. Ao empregar evisceração automatizada e linhas de corte refrigerado, alcançaram reduções notáveis nos custos de mão de obra e reforçaram a conformidade microbiológica para produtos de grau exportação, garantindo a aderência a rigorosos padrões internacionais, conforme destacado por meity.gov.in.

Os players líderes estão se diferenciando por meio da digitalização da cadeia de suprimentos. Ao aproveitar a tecnologia de blockchain, estão rastreando cada carcaça, garantindo a integridade da cadeia de frio para varejistas e reguladores. Essa adoção tecnológica não apenas aumenta a transparência, mas também constrói a confiança do consumidor na qualidade dos produtos. Um aumento significativo nos depósitos de patentes para desossa mecânica, processamento de alta pressão e embalagens ecológicas em 2024 sublinha os vigorosos esforços de pesquisa e desenvolvimento do setor, refletindo um compromisso com a inovação e a sustentabilidade. As empresas de carabeef, com foco nas exportações, mantêm certificações como HACCP, ISO 22000 e halal, posicionando-se estrategicamente em mercados premium em todo o CCG e Europa. Essas certificações lhes permitem atender às diversas preferências dos consumidores e aos requisitos regulatórios nessas regiões.

As entidades modernas de comércio eletrônico como Licious estão perturbando o mercado, capitalizando em seu controle de infraestrutura de última milha e defendendo produtos livres de resíduos de antibióticos. Seu foco em qualidade e conveniência está remodelando as expectativas dos consumidores e impulsionando a demanda por ofertas premium. Em resposta, os processadores tradicionais estão colaborando com plataformas de comércio rápido, testando serviços de entrega rápida para permanecerem competitivos e atenderem às necessidades evolutivas dos consumidores. Há potencial não explorado em áreas como aluguel de armazéns frigoríficos rurais, produtos de carne caprina com valor agregado e carnes especiais com baixo teor de gordura, incluindo coelho. Esses segmentos representam oportunidades de diversificação e crescimento, particularmente à medida que as preferências dos consumidores se deslocam em direção a opções mais saudáveis e de nicho. Com maior acesso ao crédito e escalada dos padrões de conformidade, o mercado indiano de carnes comestíveis está evoluindo em direção a uma arena mais organizada e competitiva, sinalizando consolidação contínua e potencial de crescimento a longo prazo.

Líderes do Setor de Carnes Comestíveis da Índia

HMA Agro Industries Limited

M. K. Overseas Private Limited

Suguna Foods Private Limited

Tyson Foods Inc.

VH Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kudumbashree Kerala Chicken deu um passo significativo ao inaugurar sua planta de processamento de carne em Kadinamkulam, Thiruvananthapuram. A unidade está programada para produzir uma variedade de produtos, com destaque para frango congelado e outros itens com valor agregado.

- Maio de 2025: A Amulya Foods lançou uma nova linha de salsichas de frango orgânico em todo o país. Essas salsichas, livres de antibióticos, estão disponíveis em sabores variados, incluindo Italiana Doce, Espinafre com Feta e Manjericão com Pimenta-do-reino Triturada.

- Novembro de 2024: A Sneha Chicken Company apresentou sua nova marca, Snackster, que oferece uma gama de produtos premium de frango ricos em proteínas. A oferta inclui salsichas e uma variedade de itens de frango empanado.

- Fevereiro de 2024: A Godrej Tyson Foods introduziu novas variantes de salsicha fresca sob seu rótulo Yummiez, com produtos como Yummiez Frango Crocante Frito e Yummiez Pedaços de Frango Crocante.

Escopo do Relatório do Mercado de Carnes Comestíveis da Índia

Bovino, Ovino/Caprino, Suíno, Aves são cobertos como segmentos por Tipo. Enlatado, Fresco / Refrigerado, Congelado, Processado são cobertos como segmentos por Forma. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Bovino | |

| Suíno | |

| Ovino | Caprino |

| Ovelhum | |

| Aves | Frango |

| Outras Aves | |

| Outras Carnes |

| Enlatado | |

| Fresco/Refrigerado | |

| Congelado | |

| Processado | Nuggets |

| Salsichas | |

| Almôndegas | |

| Frios/Embutidos | |

| Marinados/Temperados | |

| Outros Produtos de Carne Processada |

| HoReCa | Hotéis |

| Restaurantes | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo On-line | |

| Outros Canais de Distribuição |

| Por Tipo | Bovino | |

| Suíno | ||

| Ovino | Caprino | |

| Ovelhum | ||

| Aves | Frango | |

| Outras Aves | ||

| Outras Carnes | ||

| Por Forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Processado | Nuggets | |

| Salsichas | ||

| Almôndegas | ||

| Frios/Embutidos | ||

| Marinados/Temperados | ||

| Outros Produtos de Carne Processada | ||

| Por Canal de Distribuição | HoReCa | Hotéis |

| Restaurantes | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo On-line | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para a alimentação. O uso final do setor de carne consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de varejo para preparo e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em várias formas, que foram abordadas sob a forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, pato e ganso.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como bovino, cordeiro, suíno, caprino, vitela e ovino.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a nota mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao local utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque dos viveiros de cultivo. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente no Atlântico, Pacífico e oceanos Índicos, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado indígena da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não têm chifres. |

| Bologna | É uma salsicha italiana defumada feita de carne, geralmente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Peito | É um corte de carne do peito ou do tórax inferior de bovino ou vitela. O peito bovino é um dos nove cortes primários de bovino. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal para carne do qual os açougueiros cortam a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada Curada (Corned Beef) | Refere-se ao peito bovino curado em salmoura e cozido, geralmente servido frio. |

| CWT | Também conhecido como quintal, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxa de Frango (Drumstick) | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos Estados Unidos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que se localiza à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Músculo Dianteiro (Foreshank) | É a parte superior da perna dianteira do gado. |

| Salsicha Tipo Frankfurt (Franks) | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto como forragem. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca (Jerky) | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne suína finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte de dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva tardia e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às seções principais da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e depois ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em um sachê ou lata metálica, selado e depois aquecido a temperaturas extremamente altas, tornando o produto esterilizado comercialmente. |

| Round Steak | Refere-se a um bife bovino da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um molusco comestível com concha com nervuras em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos nos quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Sirloin | É um corte de carne bovina das partes inferior e lateral do lombo de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina que consiste em todo o músculo do filé de uma vaca. |

| Camarão-Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizada por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou dos produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.