Tamanho e Participação do Mercado Indiano de GPU Discreta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

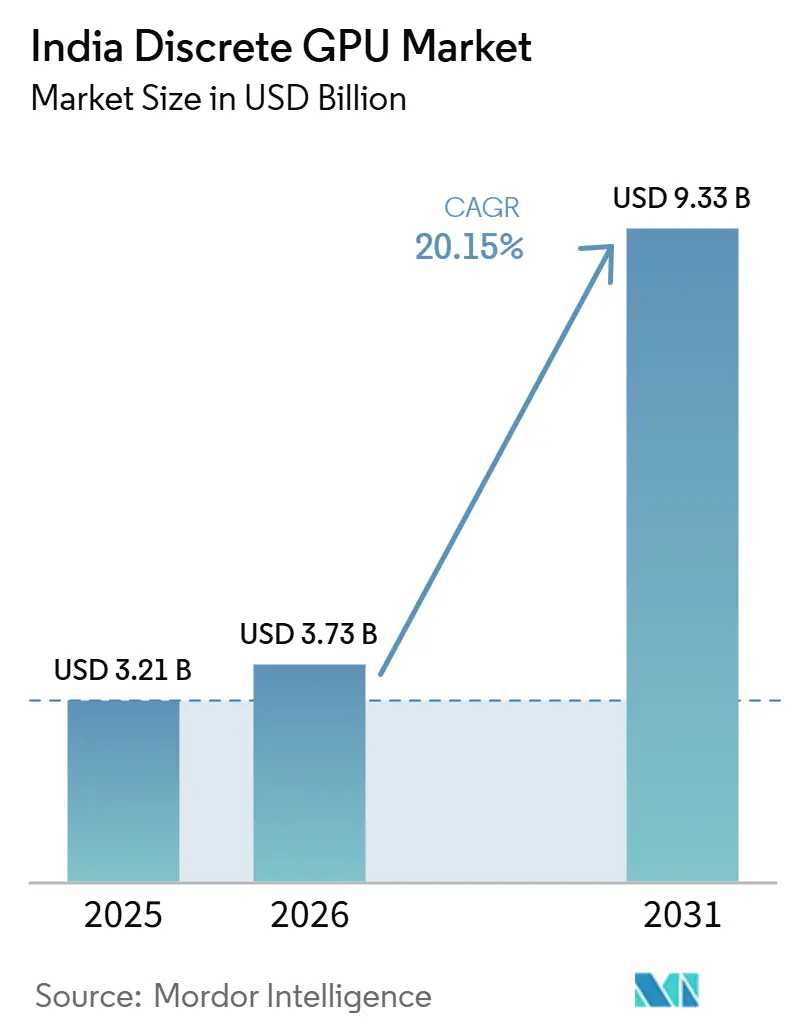

| Tamanho do mercado no ano base (2025) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de GPU Discreta por Mordor Intelligence

Espera-se que o tamanho do mercado indiano de GPU discreta aumente de USD 3,21 bilhões em 2025 para USD 3,73 bilhões em 2026 e alcance USD 9,33 bilhões até 2031, crescendo a uma CAGR de 20,15% no período de 2026 a 2031. As empresas estão rearquitetando suas pilhas de computação em torno do processamento acelerado, os operadores de hiperescala estão realizando pré-encomendas de alocações de GPU para vários anos, e as missões governamentais de IA estão amplificando a demanda de base. A transição de vendas centradas em jogos para aceleradores em escala de rack é visível, uma vez que servidores e GPUs de datacenter já superam em receita os cartões para consumidores. A largura de banda de memória, em vez da contagem bruta de núcleos, é agora o gargalo, impulsionando os compradores em direção à memória de alta largura de banda (HBM), enquanto o GDDR mantém uma vantagem de custo para os níveis convencionais. Tarifas de importação, taxas de câmbio voláteis e restrições regionais de energia permanecem como freios na curva de crescimento acentuada.

Principais Conclusões do Relatório

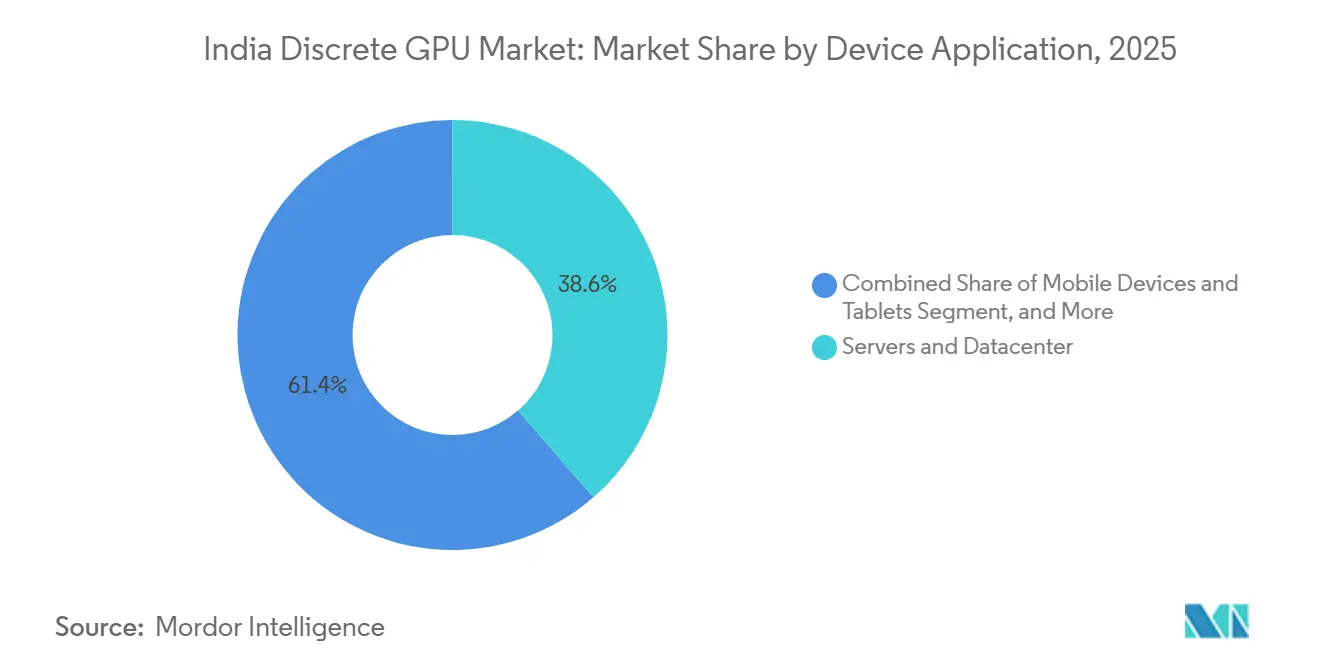

- Por aplicação de dispositivo, servidores e aceleradores de datacenter lideraram com 38,62% da participação do mercado indiano de GPU discreta em 2025 e avançarão a uma CAGR de 20,45% até 2031.

- Por tipo de memória, as placas baseadas em GDDR comandaram 68,94% do tamanho do mercado indiano de GPU discreta em 2025, enquanto as variantes baseadas em HBM estão projetadas para crescer a uma CAGR de 20,73% até 2031.

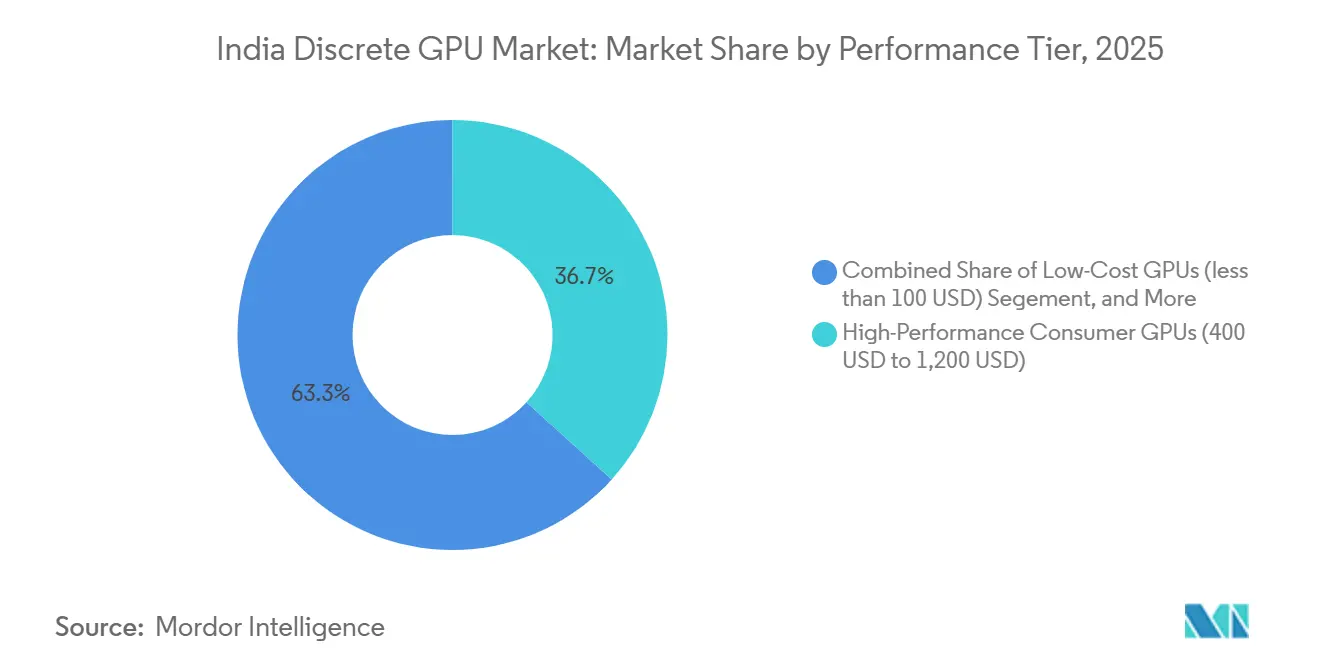

- Por nível de desempenho, as GPUs de alto desempenho para consumidores capturaram 36,73% da participação do mercado indiano de GPU discreta em 2025, enquanto os aceleradores de datacenter e IA com preço acima de USD 1.200 registrarão a CAGR mais rápida de 20,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Indiano de GPU Discreta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto |

|---|---|---|---|

| Crescimento das cargas de trabalho de IA que demandam aceleração por GPU em datacenters indianos | +6.8% | Clusters de Mumbai, Bengaluru, Hyderabad, Chennai e Pune | Médio prazo (2 a 4 anos) |

| Cultura de jogos em PC em expansão entre a Geração Z e os millennials | +4.2% | Metrópoles e cidades de primeiro nível em todo o país | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais como o Make-in-India impulsionando a fabricação local de GPUs | +3.5% | Corredor de fábricas de semicondutores de Gujarat, hub OSAT de Assam | Longo prazo (≥ 4 anos) |

| Proliferação de ferramentas de criação de vídeo OTT que necessitam de renderização em tempo real | +2.1% | Hubs de conteúdo de Mumbai, Delhi NCR e Bengaluru | Curto prazo (≤ 2 anos) |

| Startups de Web3 desenvolvendo mecanismos gráficos on-chain | +1.8% | Bengaluru e Delhi NCR | Médio prazo (2 a 4 anos) |

| Adoção de imagens médicas no dispositivo com GPU em hospitais semiurbanos | +1.5% | Cidades de segundo e terceiro nível em 21 estados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de IA que Demandam Aceleração por GPU

Os operadores de hiperescala da Índia passaram de clusters piloto para campi de vários gigawatts, cada um repleto de racks de IA que consomem de 80 a 150 quilowatts. A Microsoft reservou USD 17,5 bilhões e o Google comprometeu USD 15 bilhões para novas zonas regionais, ambas otimizadas em torno de malhas densas de GPU. A aquisição governamental não é mais periférica; a Missão IndiaAI sozinha encomendou 38.000 GPUs e tem como meta 63.000 unidades até 2027, tensionando ainda mais uma cadeia de suprimentos já sobrecarregada. Os operadores agora bloqueiam alocações plurianuais para evitar prêmios no mercado spot, efetivamente antecipando a demanda. O resultado é uma mudança estrutural em que as cargas de trabalho de IA superam a virtualização tradicional, ancorando o crescimento de longo prazo do mercado indiano de GPU discreta.

Cultura de Jogos em PC em Expansão entre a Geração Z e os Millennials

As remessas de notebooks cresceram 8,1% ano a ano no primeiro trimestre de 2025, com laptops para jogos superando os modelos convencionais. Construtores de PCs personalizados relatam expansão de três dígitos ao longo de cinco anos, impulsionada por torneios de esports que transmitem para milhões no YouTube e no JioCinema. O Snapdragon 8 Elite da Qualcomm adicionou uma GPU Adreno de três núcleos com clock de 1,1 GHz, o primeiro silício móvel a lidar com ativos Nanite do Unreal Engine 5 em tempo real.[1]Qualcomm Inc., "Destaques do Lançamento do Snapdragon 8 Elite," qualcomm.comEssa convergência entre experiências móveis e de desktop amplia a base endereçável para gráficos discretos além dos PCs para dispositivos portáteis. Os serviços de jogos em nuvem coexistem em vez de canibalizar a demanda por hardware, pois os jogadores competitivos ainda preferem a renderização local para títulos sensíveis à latência.

Iniciativas Governamentais como o Make-in-India Impulsionando a Fabricação Local de GPUs

O Semicon India 2.0 elevou os incentivos para INR 76.000 crore (USD 9,1 bilhões), e a Tata Electronics iniciou a construção de uma fábrica de USD 11 bilhões em Gujarat, com capacidade para 50.000 inícios de wafer por mês em nós de 110 nm a 28 nm. Os subsídios vinculados ao design já produziram 16 tape-outs e sete rodadas de silício até 2025, demonstrando que o ecossistema se estende do EDA ao OSAT. Embora a produção em volume de GPUs seja improvável antes de 2028, a clareza política sinaliza um roteiro para alívio tarifário assim que o rendimento doméstico aumentar, prometendo menor custo total de propriedade para os compradores no mercado indiano de GPU discreta.

Proliferação de Ferramentas de Criação de Vídeo OTT que Necessitam de Renderização em Tempo Real

As placas da série RTX 50 agora codificam e decodificam fluxos de 10 bits 4:2:2, oferecendo redução de ruído UltraNR 75% mais rápida do que a geração anterior.[2]Intel Corp., "Intel e Tata Electronics Assinam MOU de Fundição," intel.com As exportações do Adobe Premiere Pro são reduzidas em 30% em laptops RTX 5090, permitindo que editores cumpram prazos no mesmo dia.[3]Nvidia Corp., "Apresentando a Série RTX 50," nvidia.comCom o Hotstar, o Zee5 e o SonyLIV encomendando milhares de horas de programas regionais anualmente, os estúdios de pós-produção em Mumbai, Hyderabad e Chennai padronizaram GPUs discretas para linhas de tempo em 4K. O impulso criativo mantém a demanda por estações de trabalho aquecida, mesmo com a saturação dos jogos para consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de importação persistentes inflacionando os custos de BOM | -3.2% | Em todo o país, afeta todas as placas e componentes importados | Curto prazo (≤ 2 anos) |

| Déficits de infraestrutura de energia limitando a implantação de GPUs de alto desempenho | -2.8% | Agudo em redes de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Escassez de nós da cadeia de suprimentos PCIe Gen5 na Índia | -1.5% | Segmentos de datacenter e estação de trabalho | Médio prazo (2 a 4 anos) |

| Rede de assistência técnica fragmentada para GPUs de nível de estação de trabalho | -1.1% | Lacunas de cobertura em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Importação Persistentes Inflacionando os Custos de BOM

As placas gráficas sob o código HS 85439000 atraem 7,5% de direito aduaneiro, 10% de cess de bem-estar social e 18% de IGST, elevando os preços de varejo de 15% a 20% acima do custo de desembarque. A desvalorização cambial de INR 82 para INR 85 por USD no início de 2026 acrescenta mais 3% a 4% às faturas. Os operadores de hiperescala mitigam o impacto com acordos diretos com OEMs, mas os pequenos construtores de sistemas não têm esse poder de negociação. Até que a montagem local ganhe escala, a incerteza tarifária manterá os compradores convencionais indecisos, reduzindo pontos da CAGR do mercado indiano de GPU discreta.

Déficits de Infraestrutura de Energia Limitando a Implantação de GPUs de Alto Desempenho

Racks de IA que consomem 150 quilowatts colidem com redes projetadas para servidores legados de 20 quilowatts. A Deloitte prevê que a demanda de datacenters atingirá de 40 a 45 TWh até 2030, o equivalente ao consumo anual de um estado de médio porte. Os operadores recorrem a geradores cativos, o que eleva o capex em dois dígitos e complica os relatórios de ESG. Sem atualizações aceleradas de transmissão, as implantações em cidades secundárias podem estagnar, moderando a expansão de longo prazo do mercado indiano de GPU discreta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação de Dispositivo: Aceleradores de Datacenter Ancoram o Crescimento

Servidores e aceleradores de datacenter representaram 38,62% da participação do mercado indiano de GPU discreta em 2025, e o segmento está preparado para uma CAGR de 20,45% até 2031. O pedido de USD 2 bilhões da Yotta por 20.736 módulos Nvidia Blackwell Ultra exemplifica a preferência dos operadores de hiperescala por silício de IA de propósito específico. O tamanho do mercado indiano de GPU discreta vinculado a PCs e estações de trabalho permanece robusto à medida que os esports e a criação de conteúdo florescem, mas o crescimento desacelera em comparação com as implantações em escala de rack. Os dispositivos móveis utilizam GPUs integradas como a Adreno do Snapdragon 8 Elite, borrando as linhas de categoria, mas contribuindo com fatias modestas de receita. ADAS automotivo e robótica de borda emergem como adotantes de nicho, introduzindo novos segmentos verticais que ampliam a demanda, mas não superarão o volume de datacenter nesta década.

O cálculo estratégico é claro: implantar uma placa da classe H100 compensa a necessidade de uma dúzia de GPUs para consumidores, economizando espaço em rack e energia. Consequentemente, os orçamentos empresariais estão se inclinando para aceleradores de IA, acelerando a mudança de receita mesmo que os volumes de unidades se inclinem para peças de nível médio. O setor indiano de GPU discreta continua a cultivar comunidades de entusiastas, mas os pedidos de hiperescala dominarão os roteiros dos fornecedores. Integradores que co-projetam malhas completas de IA, como a TCS faz com clusters AMD MI455X, estão elevando o padrão de desempenho turnkey e substituindo as configurações tradicionais de OEM.

Por Tipo de Memória: HBM Ganha Participação Apesar da Dominância do GDDR

As peças GDDR comandaram 68,94% da participação do mercado indiano de GPU discreta em 2025 porque oferecem o equilíbrio ideal entre preço e desempenho para jogos e inferência de IA convencional. No entanto, os dispositivos equipados com HBM registrarão uma CAGR de 20,73% até 2031, à medida que os tamanhos dos modelos ultrapassam a marca de 100 bilhões de parâmetros. O AMD Instinct MI455X e o Nvidia Blackwell Ultra incorporam HBM3 ou HBM3e, fornecendo até 8 TB/s de largura de banda. O tamanho do mercado indiano de GPU discreta vinculado ao HBM é limitado pela oferta: SK Hynix, Samsung e Micron alocam volumes de produção inicial para os maiores compradores de nuvem, deixando empresas menores na fila. Diferenças de custo de USD 500 a 1.000 por GPU mantêm o GDDR atraente para placas de nível médio, enquanto o GDDR7 promete aumentos de largura de banda para 1,5 TB/s até 2027.

Os operadores navegam por uma troca: empacotar mais placas GDDR por rack ou menos placas de alta largura de banda com tempo de treinamento mais rápido. Grandes compradores como Yotta e TCS optam pelo HBM apesar do choque de preço, apostando na preparação para o futuro, enquanto nuvens regionais aguardam a normalização dos preços. Essa bifurcação deve persistir, com SKUs centrados em GDDR dominando as remessas de unidades e o HBM se concentrando em torno de fatias de receita premium do mercado indiano de GPU discreta.

Por Nível de Desempenho: Aceleradores de IA Superam os Segmentos para Consumidores

As placas de alto desempenho para consumidores na faixa de USD 400 a 1.200 detinham 36,73% de participação de mercado em 2025, atendendo a jogadores e criadores. Mas os aceleradores com preço acima de USD 1.200 crescerão mais rapidamente a uma CAGR de 20,68% até 2031, impulsionados pelos orçamentos empresariais de IA. O Gaudi 3 da Intel reivindica 50% mais throughput do que o Nvidia H100 e já assinou contratos com Airtel, Infosys e Ola Krutrim. A família RTX 50 da NVIDIA comprime recursos profissionais em placas para jogadores, borrando os níveis tradicionais, mas a vantagem de preço-desempenho ainda favorece os SKUs de datacenter para implantações em grande escala.

As GPUs convencionais abaixo de USD 400 continuam a ser vendidas em volume entre compradores conscientes do preço, mas as margens extremamente reduzidas limitam o entusiasmo do canal. As placas de baixo custo abaixo de USD 100 atendem a atualizações de sistemas legados, mas contribuem pouco com receita. No geral, o tamanho do mercado indiano de GPU discreta pode registrar mais unidades em preços de nível médio, mas o crescimento em dólares se concentra nos aceleradores de IA.

Análise Geográfica

Os clusters metropolitanos de Mumbai, Bengaluru, Hyderabad, Chennai e Pune responderam por aproximadamente 60% do tamanho do mercado indiano de GPU discreta em 2025. Os megaprojetos de hiperescala, como a expansão de USD 17,5 bilhões da Microsoft e o campus sul de USD 15 bilhões do Google, instalam racks densos em GPU que superam em muito a demanda dos consumidores. Os centros de segundo nível estão se aproximando: as mais de 650 implantações de radiologia da DeepTek.ai se espalham por 21 estados, e a Achala Health ajusta os modelos Med Gemini em hospitais semiurbanos, introduzindo GPUs profissionais em regiões carentes.

Gujarat e Assam estão emergindo como hubs de semicondutores, com a fábrica de USD 11 bilhões da Tata Electronics em Dholera e um OSAT vinculado à Intel em Jagiroad, sinalizando planos de localização da cadeia de suprimentos. A cobertura de assistência técnica ainda se concentra nas metrópoles; ASUS, Gigabyte e Zotac operam modelos de entrega presencial que deixam clientes em cidades menores aguardando mais de 10 dias para o retorno de RMA. O Norte e o Leste da Índia ficam atrás do Sul e do Oeste em densidade de datacenter, mas a Missão IndiaAI pretende distribuir 63.000 GPUs em todo o país até 2027, aliviando a concentração geográfica de computação.

Plataformas descentralizadas como a GPU.Net agregam placas ociosas em cidades secundárias, alugando ciclos para startups de IA a taxas abaixo das listas de hiperescaladores. Embora os obstáculos de confiabilidade persistam, esses modelos sugerem elasticidade futura para o mercado indiano de GPU discreta. As restrições de rede elétrica permanecem uma variável imprevisível: sem projetos de transmissão acelerados, o crescimento pode continuar a se concentrar onde a energia é estável, desacelerando a penetração rural.

Cenário Competitivo

A NVIDIA mantém uma participação dominante em datacenter, mas a AMD elevou sua presença na Índia para aproximadamente 20% a 25% das implantações em 2025, enquanto o Gaudi 3 da Intel visa a paridade nas métricas de treinamento e inferência. Os fornecedores de placas add-in — ASUS, Gigabyte, MSI, Zotac, Colorful, Sapphire, Palit, Galax e Leadtek — competem em extensões de garantia e serviço regional, mas cedem os negócios diretos com hiperescaladores aos fabricantes de GPU. O investimento cruzado de USD 5 bilhões entre Nvidia e Intel em setembro de 2025 sublinha uma tendência em direção a roteiros de silício verticalmente integrados.

Startups como GPU.Net, Pictor Network e Lumora AI aproveitam placas de desktop ociosas em nuvens descentralizadas, comprimindo os preços dos hiperescaladores para cargas de trabalho de inferência em burst. As pilhas TCS-AMD Helios ilustram como os integradores co-projetam racks completos para maximizar o desempenho do ROCm, contornando os OEMs de servidores legados. Os fornecedores de GPU móvel — Qualcomm, Apple e MediaTek — avançam nas cargas de trabalho leves de IA e criativas, mas as placas discretas ainda dominam os corredores de desempenho de alto nível. A clareza regulatória permanece irregular; o BIS trata da conformidade eletromagnética, enquanto os códigos tarifários geram atrito nas importações, deixando espaço para harmonização de políticas que poderia remodelar a dinâmica competitiva.

Líderes do Setor Indiano de GPU Discreta

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

ASUS Tek Computer Inc.

Arm Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: TCS e AMD apresentaram a arquitetura em escala de rack Helios, alimentada por GPUs Instinct MI455X, em uma área de 200 megawatts no HyperVault AI Data Center.

- Fevereiro de 2026: A NVIDIA lançou parcerias de fábrica de IA com os principais fabricantes e laboratórios acadêmicos da Índia para escalar a adoção do modelo Nemotron.

- Janeiro de 2026: A Yotta Data Services comprometeu USD 2 bilhões para 20.736 GPUs Nvidia Blackwell Ultra, com implantação prevista para agosto de 2026.

Escopo do Relatório do Mercado Indiano de GPU Discreta

Uma GPU discreta, ou unidade de processamento gráfico discreta, é um componente de hardware dedicado projetado exclusivamente para lidar com renderização gráfica e tarefas computacionais paralelas, operando de forma independente da unidade central de processamento (CPU) com sua própria memória de vídeo dedicada (VRAM) e circuito de energia.

O Relatório do Mercado Indiano de GPU Discreta é Segmentado por Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Servidores e Aceleradores de Datacenter, Consoles de Jogos e Portáteis, Automotivo/ADAS e Outros Dispositivos Embarcados e de Borda), Tipo de Memória (GPUs Baseadas em GDDR e GPUs Baseadas em HBM), Nível de Desempenho (GPUs de Baixo Custo (menos de USD 100), GPUs Convencionais (USD 100 a USD 400), GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) e GPUs Aceleradoras de Datacenter/IA (acima de USD 1.200)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Servidores e Aceleradores de Datacenter |

| Consoles de Jogos e Portáteis |

| Automotivo / ADAS |

| Outros Dispositivos Embarcados e de Borda |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho | |

| Servidores e Aceleradores de Datacenter | |

| Consoles de Jogos e Portáteis | |

| Automotivo / ADAS | |

| Outros Dispositivos Embarcados e de Borda | |

| Por Tipo de Memória | GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM | |

| Por Nível de Desempenho | GPUs de Baixo Custo (menos de USD 100) |

| GPUs Convencionais (USD 100 a USD 400) | |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) | |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

Principais Perguntas Respondidas no Relatório

Com que velocidade os aceleradores de IA crescerão dentro do segmento de GPU da Índia?

O nível de datacenter e acelerador de IA com preço acima de USD 1.200 está projetado para registrar uma CAGR de 20,68% entre 2026 e 2031, à medida que os operadores de hiperescala e os programas governamentais de IA favorecem o silício de propósito específico.

Qual tecnologia de memória está ganhando participação nos datacenters indianos?

As GPUs com memória de alta largura de banda (HBM) crescerão a uma CAGR de 20,73% até 2031, impulsionadas pela necessidade de largura de banda de vários terabytes por segundo para treinar grandes modelos de linguagem.

Qual é a participação atual de servidores e aceleradores?

Servidores e aceleradores de datacenter já respondem por 38,62% da receita de 2025, tornando-os a maior fatia de aplicação de dispositivo.

As tarifas de importação devem mudar em breve?

Os rascunhos de política no âmbito do PLI 2.0 sugerem tarifas mais baixas assim que a montagem doméstica ganhar escala, mas nenhum prazo definitivo foi estabelecido, mantendo a volatilidade de preços no curto prazo.

Página atualizada pela última vez em: