Tamanho e Participação do Mercado de GPU Discreta da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

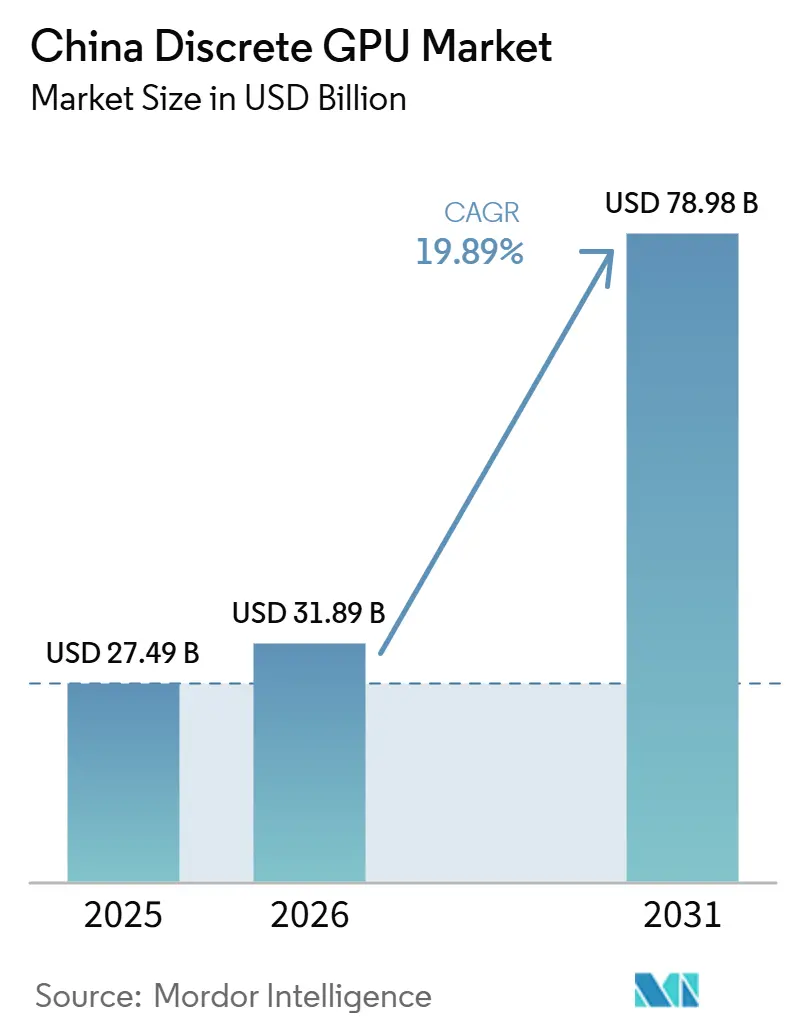

| Tamanho do mercado no ano base (2025) | 27.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Discreta da China por Mordor Intelligence

O tamanho do mercado de GPU discreta da China está projetado para expandir de USD 27,49 bilhões em 2025 e USD 31,89 bilhões em 2026 para USD 78,98 bilhões até 2031, registrando um CAGR de 19,89% entre 2026 e 2031. A demanda está migrando de placas de jogos voltadas ao consumidor para aceleradores de datacenter que impulsionam o treinamento de modelos de linguagem de grande escala, inferência baseada em nuvem e plataformas de autonomia automotiva. Hiperescaladores domésticos estão firmando acordos de fornecimento plurianuais, montadoras estão adicionando silício gráfico de alto desempenho às pilhas de computação de veículos elétricos, e governos provinciais estão subsidiando a capacidade de fabricação, todos elevando os volumes unitários e os preços médios de venda. O mercado enfrenta simultaneamente controles de exportação dos Estados Unidos que limitam os tetos de desempenho e redirecionam pedidos para componentes de nível médio compatíveis, uma dinâmica que está estimulando a rápida inovação entre os projetistas fabless domésticos. A arquitetura de memória também está em transformação, com a memória de alta largura de banda ganhando terreno sobre as configurações GDDR legadas à medida que as cargas de trabalho de treinamento exigem densidades de largura de banda acima de 3 TB s⁻¹. Coletivamente, esses vetores sustentam uma forte visibilidade de receita para os fornecedores capazes de equilibrar custo, energia e requisitos de conformidade, ao mesmo tempo em que apoiam o ecossistema de software em evolução.

Principais Conclusões do Relatório

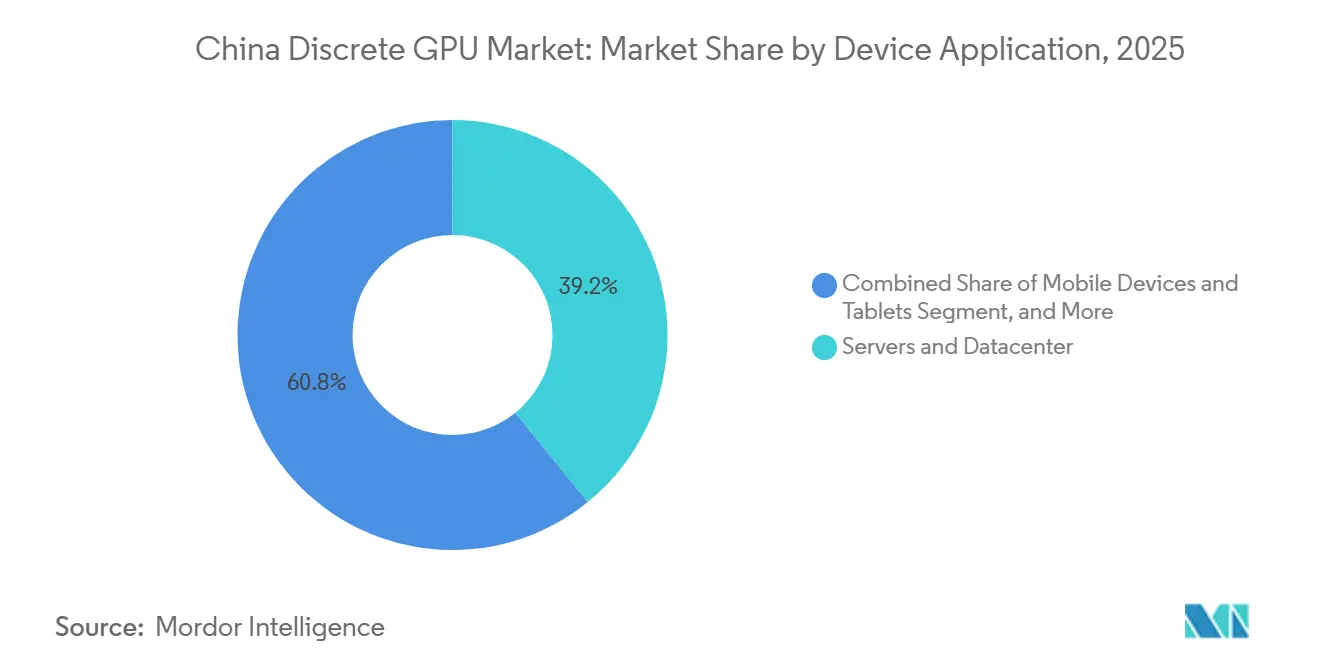

- Por aplicação de dispositivo, servidores e aceleradores de datacenter comandaram 39,17% da participação do mercado de GPU discreta da China em 2025 e estão se expandindo a um CAGR de 20,53% até 2031.

- Por tipo de memória, as placas baseadas em GDDR lideraram com 68,48% da participação do mercado de GPU discreta da China em 2025, enquanto os produtos equipados com HBM têm previsão de crescimento a um CAGR de 20,98% até 2031.

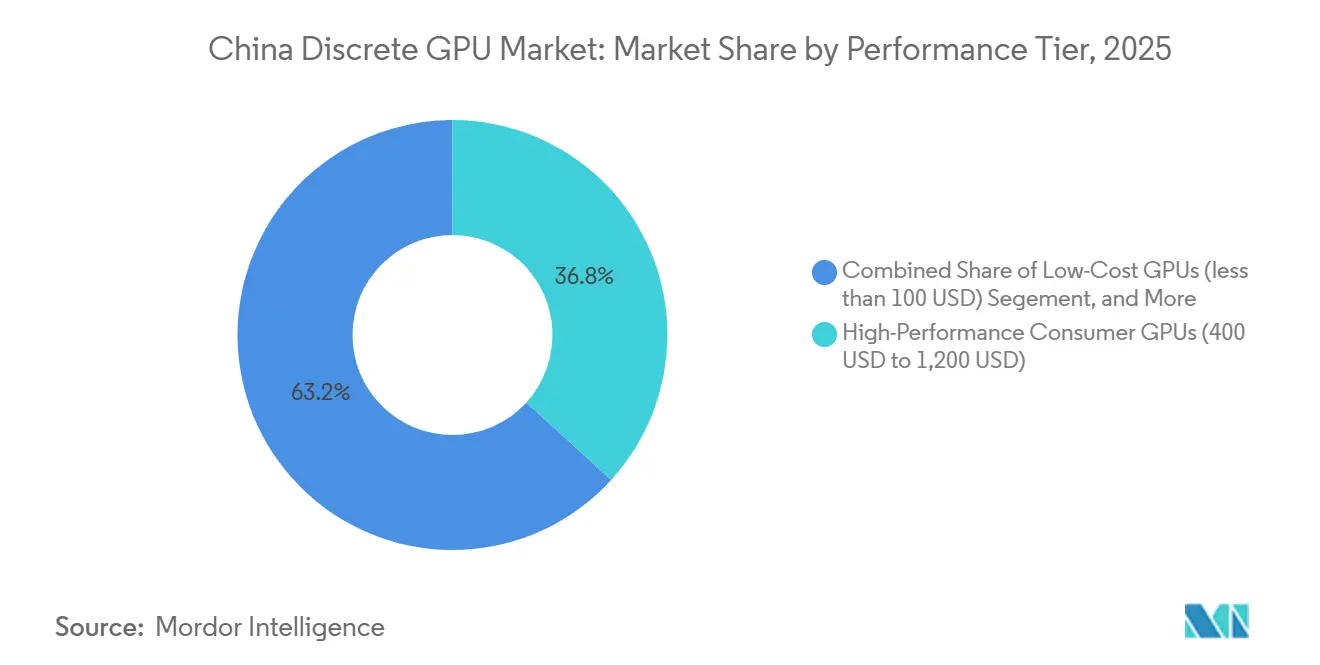

- Por nível de desempenho, as placas de alto desempenho para consumidores detinham 36,77% do tamanho do mercado de GPU discreta da China em 2025, e as GPUs de datacenter com preço acima de USD 1.200 estão registrando o CAGR mais rápido de 20,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU Discreta da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cargas de Trabalho de Treinamento e Inferência de IA em Datacenters Hiperescalares Chineses | +6.8% | Pequim, Xangai, Shenzhen, Hangzhou | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para a Autossuficiência Doméstica em Semicondutores e Inovação em GPU | +4.5% | Nacional | Longo prazo (≥ 4 anos) |

| Crescimento Contínuo do Ecossistema de Jogos em PC e Esportes Eletrônicos na China | +3.2% | Cidades de primeiro e segundo nível em todo o país | Longo prazo (≥ 4 anos) |

| Adoção Rápida de GPUs Discretas em Plataformas Automotivas de ADAS e Direção Autônoma | +2.9% | Xangai, Guangzhou, Shenzhen | Médio prazo (2 a 4 anos) |

| Demanda Crescente de Provedores Domésticos de GPU como Serviço Baseados em Nuvem Voltados a Cargas de Trabalho de IA para PMEs | +1.7% | Delta do Rio Yangtze e Delta do Rio Pérola | Curto prazo (≤ 2 anos) |

| Expansão das Exportações de GPUs Recondicionadas Criando Ciclo de Atualização Doméstico e Normalização de Preços | +0.9% | Clusters de eletrônicos de Shenzhen | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cargas de Trabalho de Treinamento e Inferência de IA em Datacenters Hiperescalares Chineses

Os operadores hiperescalares elevaram a aquisição de GPUs ao topo das prioridades de despesas de capital. A Alibaba Cloud gastou USD 53 bilhões no exercício fiscal de 2025 e implantou mais de 100.000 aceleradores em salas de servidores domésticas. A ByteDance reservou USD 23 bilhões no mesmo ano para treinar seu modelo de fundação Doubao, um esforço que exigiu aproximadamente 50.000 chips da classe H100. A Tencent dobrou os gastos de capital relacionados à IA, implantando novos clusters de GPU para seu modelo Hunyuan. A pilha Ernie 4.0 da Baidu entrou em operação com cerca de 20.000 GPUs discretas que entregaram desempenho comparável ao da OpenAI. Essas implantações seguem contratos de fornecimento plurianuais que atenuam a ciclicidade da demanda e incentivam o co-design conjunto de silício e software com fornecedores locais para mitigar os riscos de controle de exportação.

Incentivos Governamentais para a Autossuficiência Doméstica em Semicondutores e Inovação em GPU

O Fundo de Investimento da Indústria Nacional de Circuitos Integrados da China, Fase III, comprometeu CNY 344 bilhões (USD 47 bilhões) em 2024, listando explicitamente o desenvolvimento de GPU como um domínio estratégico.[2]Ministério da Indústria e Tecnologia da Informação, "Metas de Desenvolvimento da Indústria de Circuitos Integrados 2025-2030," miit.gov.cn Uma diretiva do Conselho de Estado do mesmo ano determina que metade de todas as aquisições de TI do governo e de empresas estatais provenha de semicondutores domésticos até 2027, criando demanda garantida para processadores gráficos de fabricação nacional.[1]Conselho de Estado da República Popular da China, "Orientações sobre Aquisição Governamental de Semicondutores Domésticos," gov.cn Xangai ofereceu CNY 2 bilhões (USD 280 milhões) em subsídios diretos a startups de GPU durante 2025, um modelo replicado pelos municípios de Shenzhen e Wuhan. O Ministério da Indústria e Tecnologia da Informação estabelece uma meta de 80% de autossuficiência em semicondutores até 2030, alinhando ainda mais os recursos fiscais com os marcos do roteiro tecnológico. Os incentivos de talentos atraíram mais de 3.500 engenheiros de volta de posições no exterior, ampliando o conjunto de competências domésticas necessárias para a arquitetura avançada de GPU.

Crescimento Contínuo do Ecossistema de Jogos em PC e Esportes Eletrônicos na China

A receita de hardware para jogos em PC atingiu USD 14,3 bilhões em 2025, com a base instalada crescendo para 370 milhões de usuários ativos. As lan houses renovaram seus equipamentos com placas da classe GeForce RTX 4070 para oferecer experiências a 240 quadros por segundo em títulos competitivos. A RTX 4090D da NVIDIA, projetada para respeitar os limites de desempenho, ainda vendeu cerca de 1,2 milhão de unidades a um preço de USD 1.599. Os fornecedores domésticos estão preenchendo a faixa abaixo de USD 400, com a MTT S80 da Moore Threads ganhando espaço nas prateleiras por meio de desktops da Lenovo e da Xiaomi. Um vibrante mercado secundário no distrito Huaqiangbei de Shenzhen mantém os preços das GPUs de geração anterior sob controle, encurtando indiretamente os ciclos de atualização para jogadores sensíveis ao custo.

Adoção Rápida de GPUs Discretas em Plataformas Automotivas de ADAS e Direção Autônoma

Os fabricantes de veículos elétricos estão instalando GPUs discretas em caixas de computação centralizadas para habilitar a autonomia de Nível 3 e superior. A Li Auto entregou 150.000 veículos utilizando a plataforma M100 que integra aceleradores da classe Orin avaliados em 254 TOPS. O Shenji NX9031 da NIO atingiu produção em volume em março de 2025, combinando núcleos de GPU e uma unidade de processamento neural para alcançar 1.016 TOPS, suportando assim o Navigate on Pilot Plus em 168 cidades. O chip Turing da XPeng, fabricado em 7 nm, entrou em veículos de produção em janeiro de 2025 e reduz os custos de GPU por veículo em aproximadamente 40%. A BYD e a NVIDIA concordaram em implantar GPUs discretas nas linhas premium Yangwang e Denza, com meta de 500.000 unidades anuais até 2027. Essas iniciativas estão gerando um ecossistema focado em inferência de IA de baixo consumo dentro de envelopes térmicos de 50 watts e conformidade com a ISO 26262.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Exportação dos EUA Limitando o Acesso à Propriedade Intelectual de GPU de Ponta e Memória HBM | −4.3% | Nacional | Médio prazo (2 a 4 anos) |

| Fragmentação dos Ecossistemas de Software Alternativos ao CUDA Dificultando a Adoção Doméstica de GPU | −2.8% | Nacional | Longo prazo (≥ 4 anos) |

| Restrições na Cadeia de Suprimentos Global de Semicondutores Elevando os Custos da Lista de Materiais | −2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Limitações de Infraestrutura de Resfriamento e Energia em Datacenters Chineses de Segundo Nível | −1.6% | Cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação dos EUA Limitando o Acesso à Propriedade Intelectual de GPU de Ponta e Memória HBM

As revisões das regras de exportação dos Estados Unidos em janeiro de 2025 introduziram limites de desempenho que restringem as taxas de transferência bidirecional e o rendimento de ponto flutuante para GPUs destinadas à China. A NVIDIA respondeu com as variantes H20, L20 e L2, que entregam cerca de um terço a menos de rendimento de treinamento do que o H100, mas ainda assim representaram 15% da receita de datacenter de 2025.[3]NVIDIA Corporation, "Resumo do Produto H20 e L2," nvidia.com A MI308 da AMD passou por um prolongado processo de licenciamento que atrasou a ampla disponibilidade até o terceiro trimestre de 2025. A pressão sobre o fornecimento se intensificou após os Estados Unidos instarem a SK Hynix e a Micron a reduzirem as exportações de HBM3, diminuindo as alocações para compradores chineses em aproximadamente 40%. As empresas domésticas estão experimentando layouts de chiplets baseados em GDDR6X como soluções provisórias, mas essas alternativas incorrem em maior consumo de energia e sobrecarga de resfriamento.

Fragmentação dos Ecossistemas de Software Alternativos ao CUDA Dificultando a Adoção Doméstica de GPU

Um robusto roteiro de hardware requer software igualmente maduro, mas as alternativas domésticas ao CUDA permanecem isoladas. A MUSA da Moore Threads, o fork compatível com ROCm da Hygon e a cadeia de ferramentas proprietária da Cambricon suportam, cada uma, diferentes bibliotecas de operadores, forçando as empresas a refatorar bases de código para cada nova implantação. Pesquisas entre provedores de serviços em nuvem indicam que a portabilidade de uma carga de trabalho de produção adiciona até 30% ao custo total de propriedade. Grupos de código aberto estão trabalhando em compiladores cruzados, mas o progresso é desigual. Enquanto a fragmentação persistir, alguns desenvolvedores de IA preferem placas NVIDIA de menor desempenho, mas familiares, em vez de migrar para aceleradores domésticos, amortecendo o crescimento de curto prazo das remessas para fornecedores locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação de Dispositivo: Aceleradores de Datacenter Ampliam a Liderança

Servidores e aceleradores de datacenter responderam por 39,17% da receita de 2025 no mercado de GPU discreta da China, sublinhando a mudança estrutural para longe das placas gráficas puramente voltadas ao consumidor. O segmento se beneficia de reservas de capacidade plurianuais da Alibaba Cloud, Tencent, ByteDance e Baidu, cada uma escalando frotas que agora excedem um total combinado de 300.000 aceleradores de IA. Essa disciplina de aquisição estabiliza a demanda trimestral e apoia os fornecedores capazes de satisfazer as regras de conformidade enquanto oferecem relações competitivas de preço-desempenho. As placas de visualização profissional e estação de trabalho ficam atrás do silcio de datacenter, mas ainda monetizam fluxos de trabalho criativos, capturando aproximadamente 12% do total de 2025, à medida que estúdios de conteúdo adotam a IA generativa em edição de vídeo e renderização arquitetônica.

A categoria de PC para jogos e estação de trabalho permanece grande em volume, mas sua participação de receita está desacelerando à medida que os preços médios de venda se estabilizam. Lan houses e entusiastas domésticos continuam a renovar seus equipamentos, auxiliados por GPUs domésticas de nível inferior que entregam taxas de quadros para esportes eletrônicos a preços abaixo de USD 400. As GPUs automotivas, embora partindo de uma base menor, estão em acentuada ascensão. As remessas anuais estão projetadas para superar 2 milhões de unidades até 2027, com Li Auto, NIO e XPeng integrando caixas de computação centralizadas em versões mainstream. Os dispositivos de borda que cobrem visão industrial e análise de varejo formam uma fatia incipiente, mas promissora, favorecida por políticas de localização de dados que desencorajam o processamento em nuvem e, assim, aumentam a demanda por inferência local.

Por Tipo de Memória: HBM Ganha Impulso nas Cargas de Trabalho de Treinamento

As placas equipadas com GDDR detinham 68,48% das remessas durante 2025, uma vantagem legada enraizada em implantações de jogos e datacenter mainstream, onde o custo por gigabyte ainda orienta a matemática da lista de materiais. No entanto, os aceleradores baseados em HBM já dominam a faixa de maior preço médio de venda e têm previsão de expansão a um CAGR de 20,98% até 2031, ampliando assim sua fatia do tamanho do mercado de GPU discreta da China. O H20 da NVIDIA e o MI308 da AMD empregam pilhas de memória empilhada para atingir limites de largura de banda acima de 3 TB s⁻¹ dentro de orçamentos de energia restritos, reforçando o HBM como padrão para clusters de treinamento com preço acima de USD 10.000.

Os fornecedores enfrentam um delicado equilíbrio. A pressão dos EUA sobre a SK Hynix e a Micron para limitar as exportações de HBM3 canalizou a demanda chinesa para o HBM2e da Samsung, que opera aproximadamente 20% mais lento. Consequentemente, a Biren e a Moore Threads estão projetando layouts de memória mista que combinam HBM2e com GDDR6X de alta velocidade. Enquanto isso, a Yangtze Memory Technologies Corporation está correndo para construir capacidade doméstica de HBM3, embora os obstáculos de rendimento possam atrasar volumes significativos até 2027. Até lá, os segmentos sensíveis ao custo continuarão a recorrer ao GDDR6X, ajudando essa tecnologia a manter a liderança em volume mesmo com o HBM ganhando participação em valor.

Por Nível de Desempenho: Segmentos Premium Impulsionam o Crescimento da Receita

As placas de alto desempenho para consumidores na faixa de USD 400 a USD 1.200 asseguraram 36,77% do tamanho do mercado de GPU discreta da China em 2025, impulsionadas pelo crescimento dos esportes eletrônicos e pelas cargas de trabalho de criadores que monetizam a rasterização premium. As GPUs de datacenter com preço acima de USD 1.200 formam o nível de expansão mais rápida, a um CAGR de 20,74% até 2031, refletindo a demanda incessante por treinamento de IA. As GPUs mainstream na faixa de USD 100 a USD 400 permanecem essenciais para jogos em volume e produtividade no escritório; os fornecedores domésticos estão descontando agressivamente nessa faixa para semear a adoção do ecossistema.

As GPUs de baixo custo abaixo de USD 100 alimentam a inferência embarcada na borda da rede, desde terminais de análise de varejo até câmeras de cidades inteligentes. A concorrência de preços é acirrada, mas o crescimento unitário é saudável em licitações provinciais de cidades inteligentes que exigem processamento local para conformidade com a privacidade. A faixa premium para consumidores está se fragmentando em SKUs específicos para jogos e otimizados para criadores, com a RTX 4090D da NVIDIA comandando USD 1.599 apesar dos limites de rendimento impostos pela exportação. A Radeon RX 7900 XTX da AMD preenche a lacuna de valor com um preço de rua de USD 999 e largura de banda de memória irrestrita, capturando aproximadamente 18% de participação nessa fatia. Os desafiantes domésticos usam economias de custo baseadas em chiplets para superar os incumbentes estrangeiros, exemplificado pela MTT S4000 da Moore Threads a USD 3.499, voltada a operadores de fazendas de inferência sensíveis ao custo que aceitam menor precisão de ponto flutuante.

Análise Geográfica

As províncias orientais permanecem o epicentro da demanda do mercado de GPU discreta da China, com Pequim, Xangai, Zhejiang e Guangdong abrigando a grande maioria dos datacenters hiperescalares e campi de pesquisa e desenvolvimento automotivo. Essas províncias consumiram mais de 65% das remessas unitárias de 2025 graças à adoção da nuvem e a uma base de jogadores abastada. Os clusters do norte ancorados por Tianjin e Hebei estão crescendo em dois dígitos com base em projetos de cidades inteligentes apoiados pelo Estado que exigem inferência de IA localizada.

A China Central, incluindo Hubei e Hunan, está atraindo fornecedores de GPU por meio de terrenos subsidiados e tarifas de energia para aliviar o congestionamento nas salas de servidores costeiras. Essas províncias também abrigam plantas automotivas emergentes que integram GPUs discretas em módulos de assistência ao condutor, fortalecendo a diversidade da demanda regional. As regiões ocidentais, como Sichuan e Chongqing, continuam atrás dos líderes em volume, mas se beneficiam da abundância de energia renovável que reduz os custos operacionais dos datacenters, tornando-as alvos de expansão atraentes para provedores de serviços em nuvem que buscam reduzir o custo total de propriedade.

Os fluxos de comércio transfronteiriço estão aumentando gradualmente à medida que os fabricantes locais exportam GPUs de jogos recondicionadas para os mercados do Sudeste Asiático, liberando vagas domésticas para atualizações e normalizando os valores de revenda no mercado interno. Hong Kong permanece um ponto logístico crítico para aceleradores de datacenter premium que precisam passar por verificações de conformidade antes da liberação pela alfândega continental. Apesar dessas variações, o tema predominante é que nenhuma província isolada detém uma participação esmagadora no mercado de GPU discreta da China, refletindo a dispersão geográfica gradual à medida que as restrições de terreno, energia e resfriamento surgem nos centros tradicionais.

Cenário Competitivo

O mercado de GPU discreta da China apresenta concentração moderada, dominado pela NVIDIA e pela AMD com aproximadamente 60% da receita de datacenter de 2025, mas rapidamente diluído por entrantes domésticos apoiados pelo Estado. As regras de exportação dos Estados Unidos limitam o silício de ponta e abrem faixas de preço de nível médio onde os projetistas chineses podem competir de forma agressiva. A Moore Threads concluiu um IPO que arrecadou CNY 6,8 bilhões (USD 950 milhões), destinados a tape-outs em 7 nm e um kit de ferramentas de software expandido. A Biren Technology captou CNY 3,5 bilhões (USD 490 milhões) em capital da Série C em fevereiro de 2026 para financiar a migração para 5 nm e a integração de HBM3.

O foco estratégico está migrando do processamento bruto para plataformas completas que fundem silício, frameworks de desenvolvimento e provisionamento em nuvem. O ecossistema Ascend da Huawei agora ancora os clusters de treinamento da Baidu e da Tencent, provando que a integração vertical oferece um caminho para contornar o bloqueio ao CUDA. O Siyuan 370 da Cambricon mira diretamente as cargas de trabalho de inferência, sublinhando a segmentação entre casos de uso intensivos em computação e sensíveis à latência. As divulgações de patentes mostram a Biren registrando 127 invenções relacionadas a GPU em 2025 que otimizam as interconexões de chiplets, uma proteção contra os riscos de fornecimento de HBM.

A política é central para a redistribuição de participação. O mandato de 50% de aquisição doméstica para TI do setor público redirecionará cerca de USD 4 bilhões em gastos anuais com GPU para fornecedores locais até 2027. Os incumbentes estrangeiros estão respondendo por meio de joint ventures e acordos de transferência de conhecimento para reter clientes estratégicos. Por exemplo, a NVIDIA obteve aprovação condicional para enviar um número limitado de derivados do H200 a hiperescaladores selecionados. Essa coexistência híbrida cria um mercado em duas velocidades, no qual as marcas domésticas prosperam em contas governamentais e automotivas, enquanto a NVIDIA e a AMD preservam presença entre os locatários de nuvem multinacionais que ainda dependem de fluxos de trabalho maduros de CUDA.

Líderes do Setor de GPU Discreta da China

-

NVIDIA Corporation

-

Huawei Technologies Co. Ltd. (HiSilicon, Ascend

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Biren Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Moore Threads firmou uma aliança estratégica com a Alibaba Cloud para co-desenvolver aceleradores de inferência voltados a mecanismos de recomendação de comércio eletrônico, com meta de redução de 40% na latência das cargas de trabalho do Taobao e do Tmall.]

- Fevereiro de 2026: A Biren Technology captou CNY 3,5 bilhões (USD 490 milhões) em financiamento da Série C liderado pela China Reform Holdings para financiar pesquisa e desenvolvimento de GPU em 5 nm e integração de HBM3.

- Janeiro de 2026: A NVIDIA obteve aprovação condicional do Departamento de Comércio dos Estados Unidos para enviar até 10.000 GPUs derivadas do H200 por ano a hiperescaladores chineses em conformidade.

Escopo do Relatório do Mercado de GPU Discreta da China

Uma GPU discreta, ou unidade de processamento gráfico discreta, é um componente de hardware dedicado projetado exclusivamente para lidar com renderização gráfica e tarefas computacionais paralelas, operando de forma independente da unidade central de processamento (CPU) com sua própria memória de vídeo dedicada (VRAM) e circuito de energia.

O Relatório do Mercado de GPU Discreta da China é Segmentado por Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Servidores e Aceleradores de Datacenter, Consoles de Jogos e Portáteis, Automotivo/ADAS e Outros Dispositivos Embarcados e de Borda), Tipo de Memória (GPUs Baseadas em GDDR e GPUs Baseadas em HBM), Nível de Desempenho (GPUs de Baixo Custo, GPUs Mainstream, GPUs de Alto Desempenho para Consumidores e GPUs de Datacenter/Acelerador de IA). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Servidores e Aceleradores de Datacenter |

| Consoles de Jogos e Portáteis |

| Automotivo / ADAS |

| Outros Dispositivos Embarcados e de Borda |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs de Baixo Custo (menos de USD 100) |

| GPUs Mainstream (USD 100 a USD 400) |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) |

| GPUs de Datacenter / Acelerador de IA (acima de USD 1.200) |

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho | |

| Servidores e Aceleradores de Datacenter | |

| Consoles de Jogos e Portáteis | |

| Automotivo / ADAS | |

| Outros Dispositivos Embarcados e de Borda | |

| Por Tipo de Memória | GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM | |

| Por Nível de Desempenho | GPUs de Baixo Custo (menos de USD 100) |

| GPUs Mainstream (USD 100 a USD 400) | |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) | |

| GPUs de Datacenter / Acelerador de IA (acima de USD 1.200) |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de GPU discreta da China até 2031?

O tamanho do mercado de GPU discreta da China tem previsão de atingir USD 78,98 bilhões até 2031, crescendo a um CAGR de 19,89% a partir de 2026.

Qual aplicação de dispositivo contribui com a maior receita atualmente?

Servidores e aceleradores de datacenter lideram com 39,17% da receita de 2025 devido à demanda hiperescalar por treinamento de IA.

Qual tecnologia de memória está ganhando popularidade nos clusters de treinamento?

A memória de alta largura de banda está avançando a um CAGR de 20,98% até 2031, pois as cargas de trabalho de IA necessitam de largura de banda acima de 3 TB s⁻¹.

Como os fabricantes automotivos estão utilizando GPUs discretas?

Fabricantes de veículos elétricos como Li Auto, NIO e XPeng incorporam GPUs em caixas de computação centralizadas para habilitar autonomia de Nível 3 e superior, impulsionando as remessas anuais de GPU automotiva para 2 milhões de unidades até 2027.

Página atualizada pela última vez em: