Tamanho e Participação do Mercado de GPU Discreta no Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

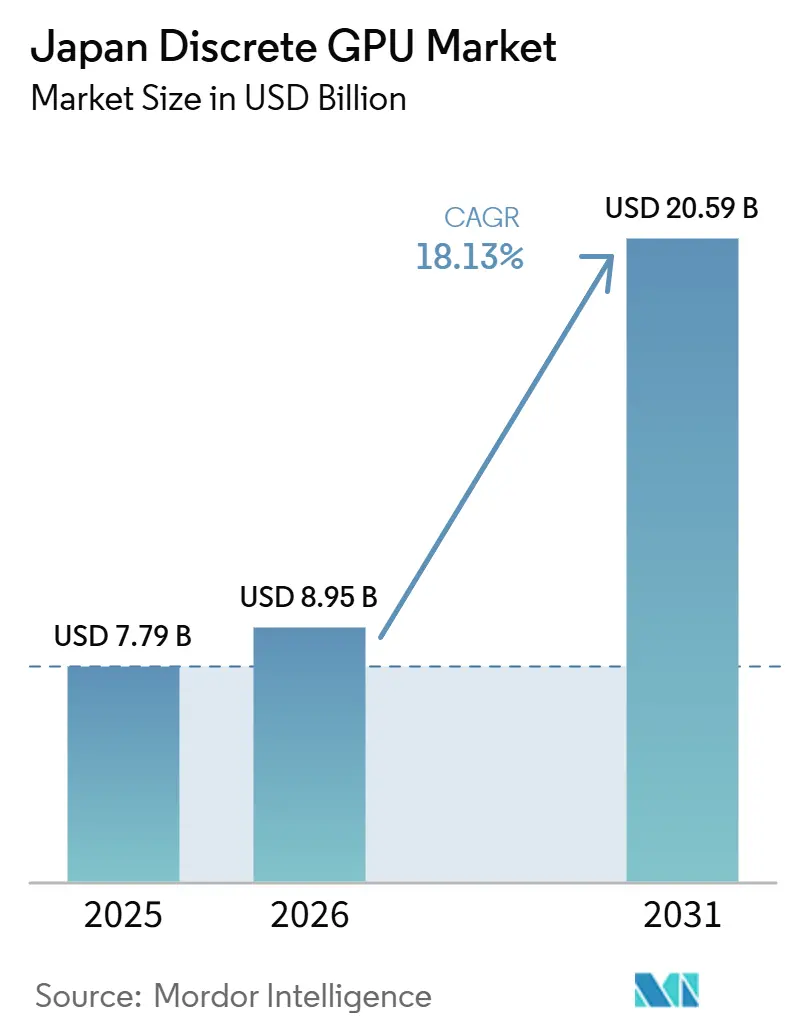

| Tamanho do mercado no ano base (2025) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.13% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU Discreta no Japão por Mordor Intelligence

Espera-se que o tamanho do mercado de GPU discreta no Japão aumente de USD 7,79 bilhões em 2025 para USD 8,95 bilhões em 2026 e alcance USD 20,59 bilhões até 2031, crescendo a um CAGR de 18,13% ao longo de 2026-2031. Movimentos recentes de política que direcionam o desenvolvimento soberano de IA para infraestrutura doméstica estão acelerando os desembolsos de capital para aceleradores de memória de alta largura de banda que podem permanecer dentro do perímetro legal de dados do Japão. Programas de aquisição pública, liderados pelo pacote de subsídios para semicondutores do METI e pelo roteiro de exascala do RIKEN, estão garantindo uma demanda plurianual desvinculada do ciclo global de jogos. Ao mesmo tempo, hiperescaladores e operadoras de telecomunicações estão correndo para adicionar regiões ricas em GPU próximas a Tóquio e Osaka para eliminar as penalidades de latência que desestimulam a adoção empresarial de IA, enquanto os investimentos em jogos de borda criam uma demanda secundária por placas de nível intermediário. A volatilidade cambial e os limites de capacidade da rede elétrica introduzem riscos de custo e implantação, mas também incentivam a montagem doméstica e retrofits de resfriamento líquido, que por sua vez expandem as oportunidades de receita de serviços para OEMs locais. O posicionamento competitivo, portanto, depende tanto do fornecimento garantido de HBM e de projetos de sistemas qualificados quanto do desempenho bruto no nível do chip.

Principais Conclusões do Relatório

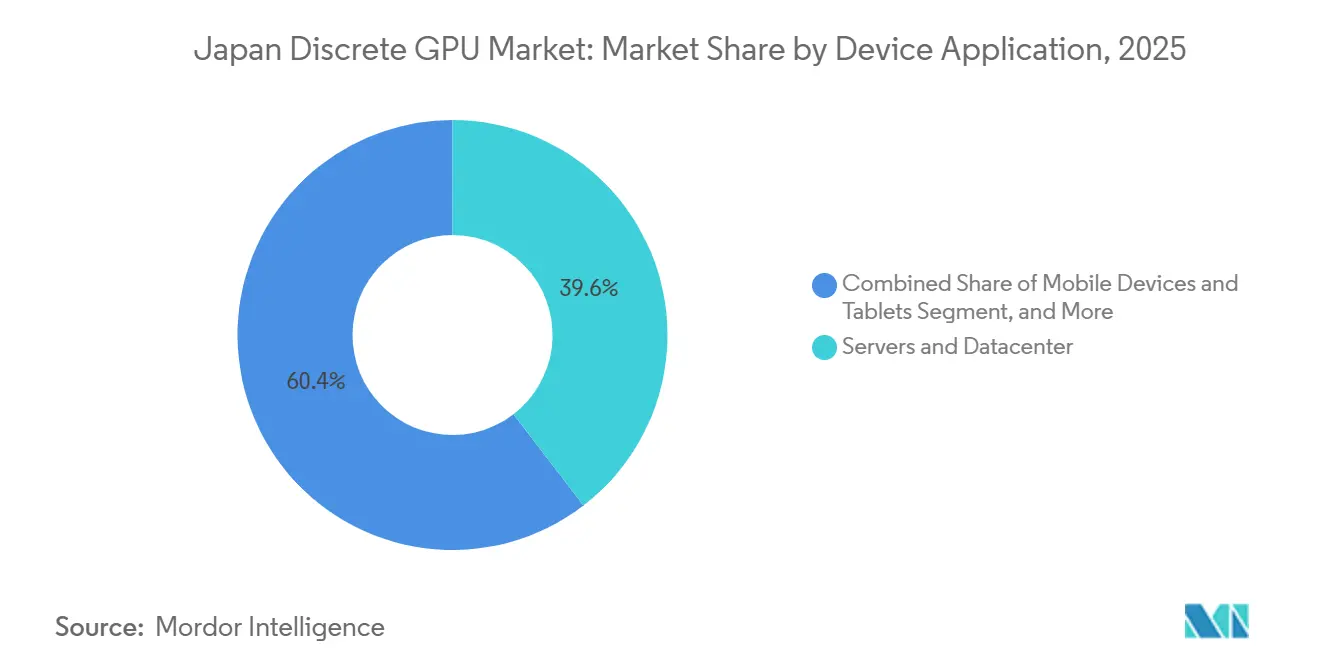

- Por aplicação de dispositivo, servidores e aceleradores de datacenter lideraram com 39,58% da participação do mercado de GPU discreta no Japão em 2025, e o segmento deve se expandir a um CAGR de 18,55% até 2031.

- Por tipo de memória, as GPUs baseadas em GDDR representaram 69,91% do tamanho do mercado de GPU discreta no Japão em 2025, enquanto os modelos baseados em HBM têm previsão de avançar a um CAGR de 18,73% ao longo de 2026-2031.

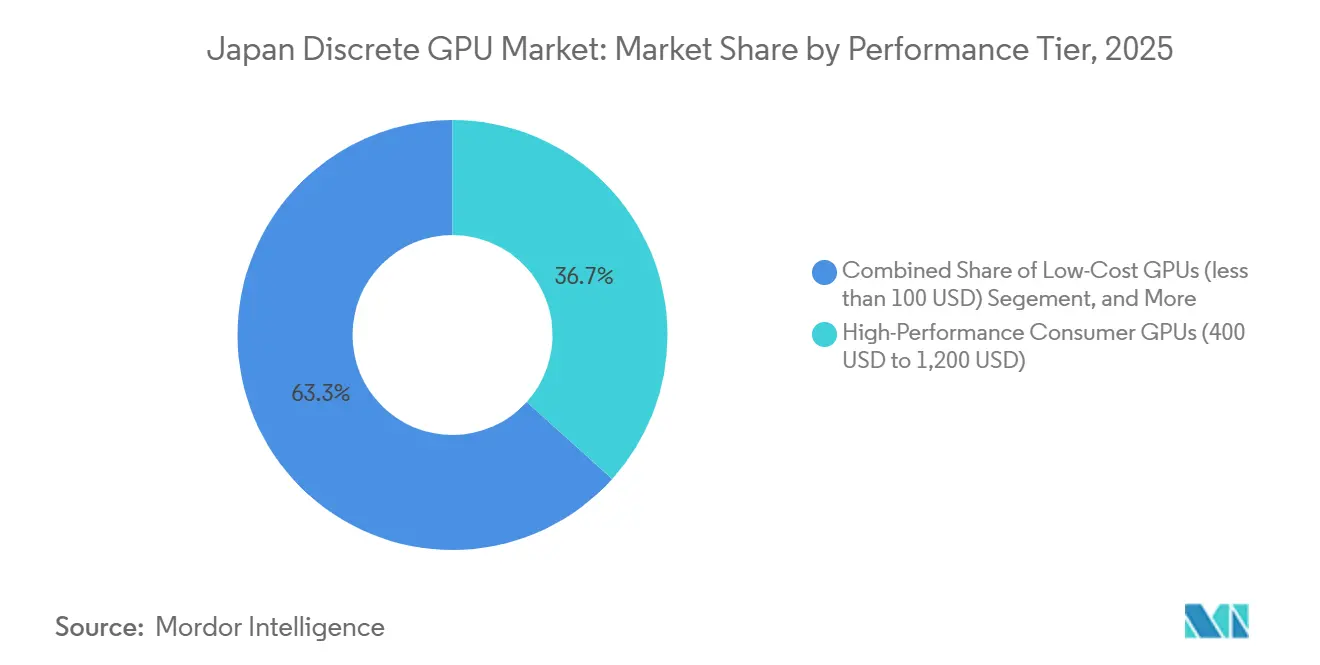

- Por nível de desempenho, as GPUs de alto desempenho para consumidores detinham 36,68% da participação de receita em 2025, enquanto as GPUs de datacenter e aceleradoras de IA devem crescer a um CAGR de 18,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de GPU Discreta no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto |

|---|---|---|---|

| Crescimento das Cargas de Trabalho de IA Impulsionando a Demanda por GPUs de Alto Desempenho | +5.2% | Nacional, concentrado nos hubs de datacenter de Tóquio, Osaka e Fukuoka | Médio prazo (2-4 anos) |

| Crescente Popularidade dos Jogos de PC e eSports no Japão | +2.8% | Nacional, com concentração urbana nas regiões de Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Jogos em Nuvem | +2.1% | Nacional, liderada pelos investimentos em infraestrutura da NTT, SoftBank e Sony | Médio prazo (2-4 anos) |

| Maior Adoção de GPUs em Sistemas ADAS Automotivos | +3.4% | Nacional, ancorada pelos centros de desenvolvimento da Toyota, Honda e Nissan | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Fabricação de Semicondutores no Japão | +2.9% | Nacional, com ganhos iniciais nas prefeituras de Kumamoto, Hokkaido e Miyagi | Médio prazo (2-4 anos) |

| Surgimento de Aplicações de IA de Borda Exigindo GPUs Discretas | +1.9% | Nacional, corredores industriais em Aichi, Kanagawa e Shizuoka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de IA Impulsionando a Demanda por GPUs de Alto Desempenho

Os mandatos de dados soberanos restringem a exportação de corpora de treinamento sensíveis, de modo que as empresas estão construindo clusters locais com aceleradores equipados com HBM3E capazes de lidar com modelos de trilhões de parâmetros. O acordo de fevereiro de 2026 entre a SoftBank e a OpenAI para uma instalação em Osaka exemplifica a mudança em direção a centros de computação locais que substituem opções de nuvem offshore. A seleção de 2.140 GPUs Blackwell pelo RIKEN para o sistema FugakuNEXT reforça ainda mais como os laboratórios públicos se tornaram inquilinos âncora para silício de ponta.[1]RIKEN, "Roteiro de Exascala FugakuNEXT," riken.jpA expansão Azure de USD 10 bilhões da Microsoft adiciona peso ao setor privado, garantindo um fluxo constante de pedidos mesmo que a demanda do consumidor esfrie. A validação do MI325X da AMD pelo Instituto Nacional de Ciência e Tecnologia Industrial Avançada em fevereiro de 2026 introduz tensão de preços que poderia realocar aproximadamente USD 1,2 bilhão em gastos públicos anuais. O resultado é um ambiente de aquisição onde o fornecimento garantido de HBM é mais valioso do que ganhos incrementais em teraflops, estreitando o vínculo entre fornecedores de memória e remessas finais de GPU.

Maior Adoção de GPUs em Sistemas ADAS Automotivos

As montadoras japonesas estão incorporando GPUs discretas em pilhas de autonomia de nível 3, transferindo cargas de trabalho de inferência de CPUs para aceleradores de alto rendimento. A plataforma de software Arene da Toyota tem como alvo veículos de produção de 2026 com fusão de sensores assistida por GPU, enquanto a colaboração da Honda com a NVIDIA em 2025 estende as GPUs discretas por toda a sua linha elétrica. Os longos ciclos de validação de projeto significam que uma única vitória de design pode se traduzir em compromissos de volume por uma década, suavizando os perfis de receita para fornecedores que atendem aos padrões de confiabilidade automotiva e às normas ISO 26262. O arcabouço regulatório do Ministério da Terra, Infraestrutura, Transporte e Turismo, que formalizou os requisitos de testes de segurança funcional em 2025, consolida ainda mais os fornecedores capazes de documentar taxas de falha em campo compatíveis com o uso automotivo. À medida que o conteúdo de veículos elétricos por carro aumenta, os fabricantes de GPU também ganham alavancagem para negociar acordos de fornecimento direto, contornando os intermediários tradicionais de nível 1 e aumentando a captura de margem.[2]Ministério da Terra, Infraestrutura, Transporte e Turismo, "Diretrizes para Direção Automatizada de Nível 3," mlit.go.jp

Incentivos Governamentais para a Fabricação de Semicondutores no Japão

O pacote de subsídios de sete anos e JPY 10 trilhões (USD 67 bilhões) do METI reserva uma parcela dedicada para infraestrutura de computação de IA, efetivamente subsidiando parte da conta para empresas que instalam GPUs de datacenter dentro das fronteiras do Japão. Os primeiros prêmios em Kumamoto, Hokkaido e Miyagi já estão financiando a construção de salas limpas e linhas de embalagem avançada, cultivando ecossistemas domésticos que reduzem a dependência de fábricas no exterior. As regras de subsídio favorecem candidatos que obtêm pelo menos uma parte da montagem localmente, incentivando os OEMs a formar parcerias com fornecedores de EMS japoneses. Como os pagamentos estão vinculados a métricas verificadas de instalação e utilização, os beneficiários são incentivados a maximizar as densidades de rack de GPU e manter a utilização elevada, uma dinâmica que sustenta a demanda recorrente por atualizações de meia vida. A estrutura de incentivos também protege os pioneiros das oscilações cambiais ao reembolsar uma parte das faturas denominadas em dólares, neutralizando parcialmente o risco de depreciação do iene.

Crescente Popularidade dos Jogos de PC e eSports no Japão

Os prêmios de eSports ultrapassaram JPY 500 milhões (USD 3,4 milhões) em 2025, ampliando o incentivo para jogadores competitivos migrarem de consoles para PCs com alta taxa de atualização. As lan houses em Tóquio e Osaka estão renovando seus equipamentos a cada 18 meses para oferecer 240 quadros por segundo em 1440p, impulsionando o volume de GPUs na faixa de USD 100 a USD 400, onde os parceiros de placa competem em termos de dissipação de calor em vez de silício. Os hábitos de trabalho remoto da era pandêmica persistem, de modo que os domicílios continuam comprando sistemas multiuso que também funcionam como plataformas de jogos nas horas vagas. As redes de varejo relatam que as taxas de adesão de GPU para novas montagens de PC superaram as atualizações de CPU em 2025-2026, sugerindo que o desempenho gráfico é agora o principal diferenciador nas decisões de compra do consumidor. As ligas locais de eSports transmitem em plataformas de streaming com metas de latência abaixo de 20 milissegundos, o que por sua vez eleva a demanda por placas de nível intermediário capazes de codificar streams AV1 em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades na Cadeia de Suprimentos e Escassez de GPUs | -2.7% | Nacional, afetando todos os canais de aquisição | Curto prazo (≤ 2 anos) |

| Alto Consumo de Energia Limitando as Implantações de GPUs em Datacenters | -1.8% | Nacional, agudo nas zonas com restrições de rede elétrica em Tóquio e Osaka | Médio prazo (2-4 anos) |

| Concorrência de GPUs Integradas em Laptops Mainstream | -1.4% | Nacional, concentrado nos segmentos de consumidores e PMEs | Curto prazo (≤ 2 anos) |

| Desenvolvimento Limitado de Propriedade Intelectual Doméstica de GPU no Japão | -1.1% | Nacional, restrição estrutural à captura de valor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades na Cadeia de Suprimentos e Escassez de GPUs

A produção de HBM até 2025 está totalmente alocada, em grande parte para hiperescaladores que garantiram acordos plurianuais, deixando os compradores spot no Japão com tempos de espera de seis a nove meses.[3]Reuters, "Restrições de Fornecimento de HBM Devem Persistir até 2025," reuters.com Como a SK Hynix controla a maior parte da produção de HBM3E, as empresas japonesas devem pagar antecipadamente para garantir slots ou arriscar atrasos nos cronogramas dos projetos. A capacidade de embalagem avançada CoWoS da TSMC permanece sobrecarregada, intensificando a concorrência por substratos que unem dies lógicos a pilhas de alta largura de banda. Mercados secundários surgiram nos quais GPUs H100 recondicionadas atingem prêmios de 40% acima do preço de tabela, distorcendo os cálculos de custo total de propriedade. Esses fatores coletivamente atrasam as implementações de IA em pequenas e médias empresas, reduzindo as remessas de curto prazo mesmo com o crescimento da demanda reprimida.

Alto Consumo de Energia Limitando as Implantações de GPUs em Datacenters

Muitos sites de colocalização japoneses legados foram projetados para CPUs de 300 watts e não conseguem dissipar o calor gerado por aceleradores de 700 watts. O operador da rede elétrica de Tóquio impõe limites de carga de pico no verão, forçando os datacenters a reduzir o consumo ou investir em geração local, ambos os quais aumentam os custos por rack. Os retrofits de resfriamento líquido podem dobrar a densidade de rack permitida, mas acrescentam de USD 50.000 a USD 100.000 por rack antecipadamente, um obstáculo para operadores ainda incertos sobre a persistência das cargas de trabalho de IA. Os operadores em regiões mais frias do norte, como Hokkaido, estão construindo instalações greenfield alimentadas por energia hidrelétrica, mas essas instalações não entrarão em serviço comercial até 2028-2029. No interim, as empresas podem optar por GPUs otimizadas para inferência com menor potência de projeto térmico, reduzindo o mercado endereçável para placas de treinamento de ponta.[4]Tokyo Electric Power Company, "Gestão de Carga de Pico para o Verão de 2026," tepco.co.jp

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação de Dispositivo: Demanda de Datacenter Supera as Cargas de Trabalho Legadas

Servidores e aceleradores de datacenter capturaram 39,58% da participação do mercado de GPU discreta no Japão em 2025, à medida que as empresas correram para estabelecer clusters de IA generativa. Esta fatia do mercado de GPU discreta no Japão crescerá mais rapidamente, avançando a um CAGR de 18,55%, porque cada nó de 24 GPUs pode custar mais de USD 2 milhões, multiplicando o impacto de receita de cada ciclo de aquisição. Instituições públicas como o RIKEN e o Instituto Nacional de Ciência e Tecnologia Industrial Avançada estão ancorando compras de múltiplos nós que garantem demanda de base até 2031. PCs e estações de trabalho, antes a espinha dorsal de volume, agora enfrentam canibalização de gráficos integrados que atendem às necessidades de produtividade de escritório, relegando as placas de expansão discretas às cargas de trabalho criativas e de CAD onde a aceleração CUDA ou ROCm permanece indispensável.

Consoles de jogos e portáteis, dominados pela estratégia de sistema em chip da Sony, oferecem potencial limitado para GPUs discretas porque o silício gráfico é integrado na fabricação. O ADAS automotivo entra na previsão como uma fatia emergente, porém estratégica: as vitórias de design da Toyota e da Honda garantem volume ao longo de ciclos de vida de 10 anos, embora os totais de unidades de curto prazo sejam modestos. Dispositivos de borda em fábricas e câmeras de segurança estão começando a especificar GPUs discretas para cargas de trabalho de visão, mas essas implantações permanecem em fase piloto e sujeitas a orçamentos de integração. No geral, o tamanho do mercado de GPU discreta no Japão vinculado ao uso de datacenter está redefinindo a economia dos canais, deslocando a ênfase para contratos de suporte de nível empresarial e afastando-se da velocidade de venda no varejo.

Por Tipo de Memória: O Crescimento do HBM Reconfigura as Cadeias de Suprimentos

Os modelos baseados em GDDR detinham 69,91% da receita em 2025 graças à demanda consolidada de jogos e às estruturas de custo maduras. No entanto, os limites de largura de banda do GDDR6X já estão dificultando o treinamento de IA além de 100 bilhões de parâmetros, levando os hiperescaladores a exigir HBM3E a partir da geração Blackwell da NVIDIA. Consequentemente, a fatia de HBM do mercado de GPU discreta no Japão deve crescer a um CAGR de 18,73%. O risco de fornecimento permanece a variável imprevisível; a produção da SK Hynix reservada até 2025 força os compradores japoneses a assinar contratos plurianuais de compra obrigatória que elevam o risco de estoque, mas preservam a liderança em desempenho. O MI325X e o MI355X da AMD oferecem um caminho alternativo, moderando os preços em pacote da NVIDIA e incentivando os integradores de sistemas a qualificar configurações de memória de dois fornecedores. Os parceiros de placa estão redesenhando as placas térmicas, pois a pegada de die empilhado do HBM distribui o calor de forma diferente do GDDR, impulsionando um mini-ciclo de inovação em sistemas de resfriamento e recuperação de margem para placas premium.

Por Nível de Desempenho: Aceleradores Superam as GPUs para Entusiastas

As placas de datacenter e aceleradoras de IA, cada uma com preço acima de USD 1.200, registrarão a expansão mais rápida a 18,66% ao longo do período, superando as GPUs de alto desempenho para consumidores que detinham 36,68% da receita em 2025. Os orçamentos empresariais, medidos em milhões de dólares por rack, tornam a elasticidade de preço muito menor do que nos segmentos de consumidores, permitindo que os fornecedores repassem os custos mais elevados de HBM e substrato sem destruição de demanda. As placas mainstream na faixa de USD 100 a USD 400 estão espremidas entre os gráficos integrados que agora atingem os limites de jogos em 1080p e a disposição dos entusiastas de pagar prêmios por estoque excedente da geração anterior. As GPUs de baixo custo abaixo de USD 100 estão em declínio secular, em grande parte relegadas a PCs de escritório legados e terminais de ponto de venda. Simplesmente igualar as taxas de quadros não é mais suficiente; os clientes de datacenter priorizam a largura de banda de memória e os envelopes de TDP, enquanto os jogadores se preocupam com o desempenho de ray tracing em 4K com algoritmos de geração de quadros. Essa bifurcação aloca os orçamentos de P&D desproporcionalmente para o segmento de alto desempenho, reforçando as hierarquias de desempenho existentes dentro do mercado de GPU discreta no Japão.

Análise Geográfica

As implantações de datacenter no mercado de GPU discreta no Japão permanecem concentradas em Tóquio e Osaka, que juntas abrigavam aproximadamente 60% da capacidade de GPU empresarial instalada em 2025. A proximidade das sedes em finanças, comércio eletrônico e telecomunicações mantém a latência baixa e simplifica o recrutamento de talentos, mas a rede elétrica metropolitana enfrenta limitações de carga de pico que limitam as densidades futuras de rack. Os operadores estão, portanto, pré-arrendando espaço em prefeituras periféricas como Chiba e Saitama, apostando em novas linhas de transmissão que liberarão megawatts adicionais após 2027. O campus greenfield da SoftBank em Tomakomai, Hokkaido, ilustra um padrão de migração para o norte que aproveita o excedente de energia hidrelétrica e temperaturas ambiente mais frias, reduzindo o consumo de energia dos resfriadores durante os picos de verão. A expansão Azure multirregional da Microsoft segue uma abordagem de hub e spoke: novas zonas de disponibilidade próximas a Fukuoka e Nagoya visam atender ao oeste do Japão, ao mesmo tempo em que fornecem diversidade de recuperação de desastres contra o risco sísmico de Tóquio.

Os incentivos governamentais também estão remodelando o mapa. Os critérios de subsídio do METI concedem pontos extras para projetos em Hokkaido, Miyagi e Kyushu, acelerando o investimento em embalagem avançada em regiões anteriormente periféricas às cadeias de valor de semicondutores. O ecossistema de rápido crescimento de Kumamoto em torno da fábrica JASM pode evoluir para um mini-hub de substrato e montagem de GPU até 2029, reduzindo os prazos logísticos para integradores de sistemas domésticos. Fukuoka aproveita a fibra submarina para Seul e Xangai, posicionando-se como um ponto de passagem de dados otimizado em latência para cargas de trabalho de IA multinacionais que devem permanecer na região por razões de conformidade. Coletivamente, essas mudanças implicam que o mercado de GPU discreta no Japão se descentralizará ao longo do horizonte de previsão, equilibrando resiliência a desastres, acesso a energia renovável e captura de subsídios, em vez de expandir reflexivamente dentro dos corredores tradicionais de Tóquio-Osaka.

Cenário Competitivo

O mercado de GPU discreta no Japão opera como um oligopólio, com a NVIDIA controlando aproximadamente 80% da receita de aceleradores de datacenter, a AMD garantindo cerca de 15%, e o restante dividido entre a Intel e fornecedores de nicho de FPGA ou ASIC. O fosso de software do CUDA bloqueia muitos fluxos de trabalho de IA existentes ao silício da NVIDIA, tornando os custos de migração um fator dissuasivo fundamental. Dito isso, a AMD obteve um avanço em fevereiro de 2026 quando laboratórios governamentais validaram seu MI325X para cargas de trabalho soberanas, abrindo um caminho para desviar até USD 1 bilhão em compras públicas da NVIDIA. A linha Arc Pro da Intel, lançada em dezembro de 2024, ataca nichos de estações de trabalho com vantagens de codificação AV1, mas ainda enfrenta desafios de maturidade de drivers e suporte limitado a frameworks de aprendizado profundo. Os parceiros AIB como ASUS, MSI e Gigabyte competem principalmente em soluções térmicas e overclocks de fábrica, com suas margens brutas comprimindo para um único dígito à medida que os fabricantes de chips internalizam mais valor no nível da placa.

O posicionamento na cadeia de suprimentos agora supera a inovação bruta em chips. A SK Hynix esgotou as alocações de HBM3E até 2025, de modo que os parceiros de placa com reservas antecipadas desfrutam de uma vantagem de implantação de 12 a 18 meses que não pode ser superada apenas por ajustes arquiteturais. As instalações apoiadas pelo governo, incluindo o FugakuNEXT do RIKEN e o supercomputador ABCI-Q, reforçam a titularidade ao apresentar designs de referência que as empresas privadas então copiam. OEMs domésticos como Fujitsu e NEC capturam valor ao agrupar GPUs importadas com chassis de servidor fabricados no Japão, qualificando-se para subsídios do METI que cobrem até 40% dos custos do projeto e amortecendo as oscilações iene-dólar. O espaço em branco emergente está na inferência de borda e no ADAS automotivo, onde orçamentos térmicos menores e requisitos de segurança funcional diluem a vantagem histórica do CUDA, abrindo espaço para aceleradores especializados ou soluções baseadas em ASIC ganharem posição.

Líderes do Setor de GPU Discreta no Japão

-

Nvidia Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

ASUSTeK Computer Inc.

-

Micro-Star International Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A AMD anunciou a validação de suas GPUs de datacenter MI325X e MI355X por agências governamentais japonesas para cargas de trabalho soberanas de IA, abrindo licitações públicas para a concorrência de múltiplos fornecedores.

- Fevereiro de 2026: A SoftBank e a OpenAI revelaram planos para um datacenter de IA em Osaka que priorizará a computação local em conformidade com as regras de privacidade domésticas.

- Janeiro de 2026: A NVIDIA fez parceria com seis provedores de nuvem japoneses, incluindo NTT e KDDI, para implantar infraestrutura soberana de IA dentro das fronteiras nacionais.

Escopo do Relatório do Mercado de GPU Discreta no Japão

O Relatório do Mercado de GPU Discreta no Japão é Segmentado por Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Servidores e Aceleradores de Datacenter, Consoles de Jogos e Portáteis, Automotivo/ADAS, Outros Dispositivos Embarcados e de Borda), Tipo de Memória (GPUs Baseadas em GDDR, GPUs Baseadas em HBM), Nível de Desempenho (GPUs de Baixo Custo, GPUs Mainstream, GPUs de Alto Desempenho para Consumidores, GPUs Aceleradoras de Datacenter/IA). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Servidores e Aceleradores de Datacenter |

| Consoles de Jogos e Portáteis |

| Automotivo / ADAS |

| Outros Dispositivos Embarcados e de Borda |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs de Baixo Custo (menos de USD 100) |

| GPUs Mainstream (USD 100 a USD 400) |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho | |

| Servidores e Aceleradores de Datacenter | |

| Consoles de Jogos e Portáteis | |

| Automotivo / ADAS | |

| Outros Dispositivos Embarcados e de Borda | |

| Por Tipo de Memória | GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM | |

| Por Nível de Desempenho | GPUs de Baixo Custo (menos de USD 100) |

| GPUs Mainstream (USD 100 a USD 400) | |

| GPUs de Alto Desempenho para Consumidores (USD 400 a USD 1.200) | |

| GPUs Aceleradoras de Datacenter / IA (acima de USD 1.200) |

Principais Questões Respondidas no Relatório

Qual é o valor previsto para GPUs discretas no Japão até 2031?

O mercado de GPU discreta no Japão deve alcançar USD 20,59 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Servidores e aceleradores de datacenter, apoiados por mandatos soberanos de IA, estão avançando a um CAGR de 18,55%.

Com que rapidez o segmento de HBM está crescendo?

As GPUs baseadas em HBM têm previsão de se expandir a um CAGR de 18,73% entre 2026 e 2031.

Quais fornecedores dominam as vendas de GPU de datacenter no Japão?

A NVIDIA detém cerca de 80% de participação, enquanto a AMD comanda cerca de 15%, deixando o restante para a Intel e fornecedores de nicho.

Página atualizada pela última vez em: