Tamanho e Participação do Mercado de Dispositivos de Entrega de Medicamentos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

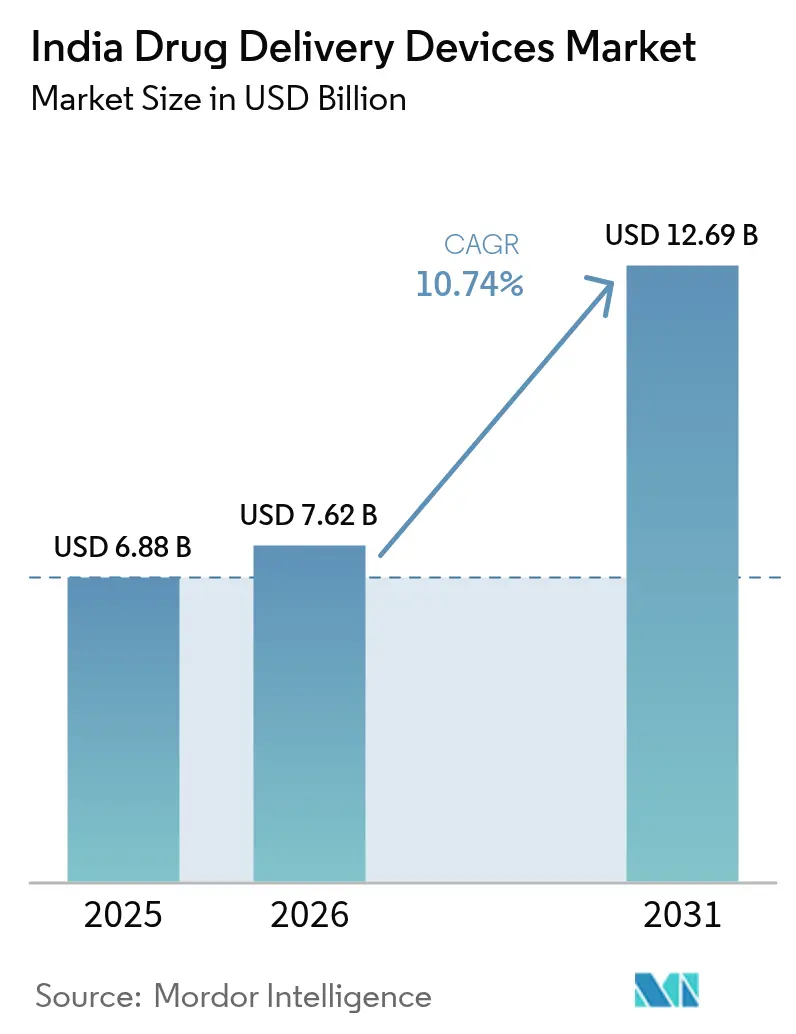

| Tamanho do mercado no ano base (2025) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Entrega de Medicamentos da Índia por Mordor Intelligence

O tamanho do mercado de dispositivos de entrega de medicamentos da Índia foi avaliado em USD 6,88 bilhões em 2025 e estima-se que cresça de USD 7,62 bilhões em 2026 para atingir USD 12,69 bilhões até 2031, a um CAGR de 10,74% durante o período de previsão (2026-2031). A expansão da infraestrutura de saúde, o acentuado aumento na prevalência de doenças crônicas e o apoio político à produção doméstica estão impulsionando a demanda sustentada por plataformas terapêuticas avançadas. O financiamento governamental contínuo no âmbito do esquema de Incentivo Vinculado à Produção e as vias regulatórias aceleradas reduziram as barreiras para novos dispositivos, particularmente em injetáveis e sistemas conectados. Os fabricantes também se beneficiam da Política Nacional de Dispositivos Médicos 2023, que alinha os padrões com as normas globais e fomenta clusters locais de inovação em Gujarat, Maharashtra, Tamil Nadu e Himachal Pradesh. As pressões persistentes de custos no mercado de saúde predominantemente com pagamento direto da Índia levaram os fornecedores a desenvolver tecnologias orientadas para o valor e de fácil utilização, que possam fazer a transição segura do ambiente hospitalar para o domiciliar.

Principais Conclusões

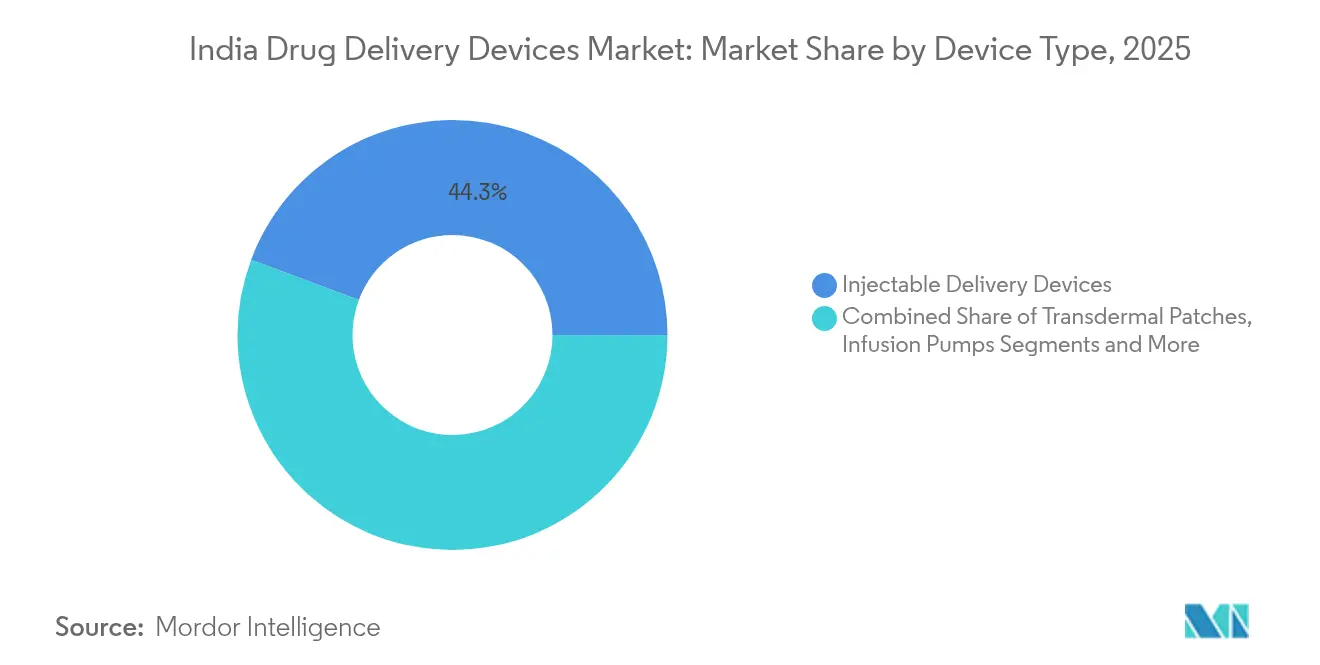

- Por tipo de dispositivo, os dispositivos de entrega injetável lideraram com 44,30% de participação na receita em 2025; os sistemas implantáveis devem expandir-se a um CAGR de 11,62% até 2031.

- Por via de administração, os injetáveis representaram 49,20% do tamanho do mercado de dispositivos de entrega de medicamentos da Índia em 2025, enquanto a via nasal avança a um CAGR de 11,12% até 2031.

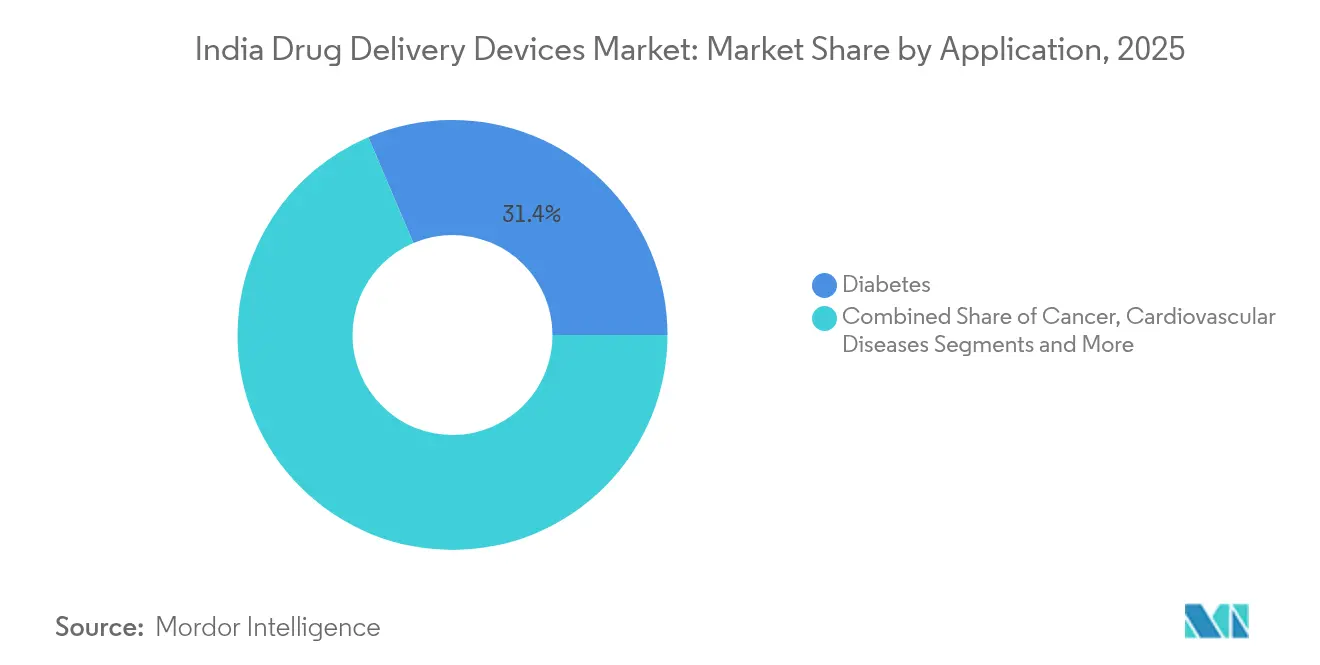

- Por aplicação, o diabetes capturou 31,40% da participação do mercado de dispositivos de entrega de medicamentos da Índia em 2025 e os distúrbios neurológicos devem crescer a um CAGR de 12,08% até 2031.

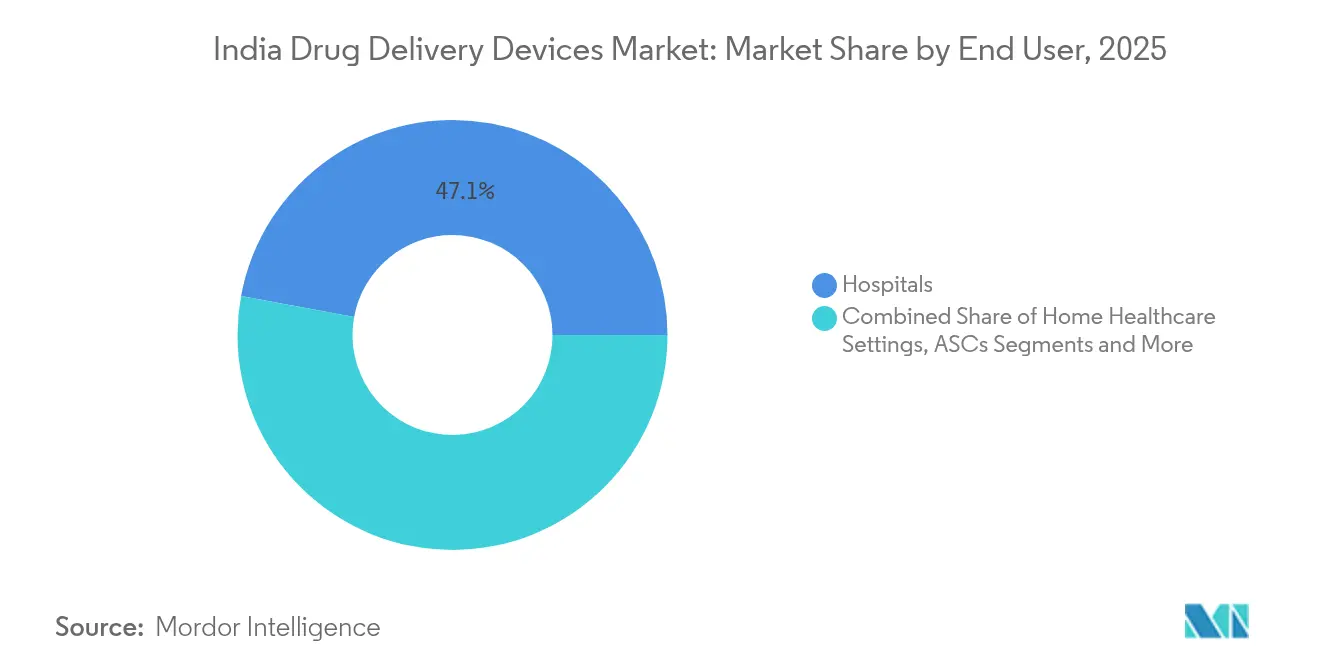

- Por usuário final, os hospitais detinham 47,10% do tamanho do mercado de dispositivos de entrega de medicamentos da Índia em 2025, enquanto os ambientes de saúde domiciliar crescem a um CAGR de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Entrega de Medicamentos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas Governamentais para Apoiar o Acesso à Saúde | 3.2% | Nacional, com maior impacto nas cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Alta Demanda por Medicamentos de Baixo Custo, como Biossimilares | 2.6% | Nacional, com ênfase nos centros urbanos | Médio prazo (2-4 anos) |

| Alta Carga de Doenças Crônicas e Infecciosas Aliada ao Envelhecimento da População | 2.2% | Nacional, com maior prevalência em áreas urbanas | Longo prazo (≥ 4 anos) |

| Iniciativas do Governo e dos Participantes do Mercado para Impulsionar a Fabricação Doméstica de Dispositivos Médicos | 2.0% | Nacional, concentrado em polos de fabricação como Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Avanço Tecnológico e Maior Conscientização sobre Dispositivos de Entrega de Medicamentos Inteligentes/Conectados | 1.6% | Centros urbanos, principalmente cidades metropolitanas | Médio prazo (2-4 anos) |

| Rápida Expansão dos Modelos de Saúde Domiciliar e Telemedicina Incentivando Dispositivos de Autoadministração | 1.5% | Áreas urbanas e semiurbanas, com expansão gradual para regiões rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais para Apoiar o Acesso à Saúde

Os gastos públicos com saúde aumentaram para INR 89.287 crore no Orçamento da União 2024-25, canalizando capital para a atenção primária e a aquisição de dispositivos nas cidades de Nível 2 e Nível 3.[1]Secretaria de Imprensa do Governo, "Destaques do Orçamento da União 2025-26," pib.gov.in Uma via de aprovação simplificada no âmbito da Política Nacional de Dispositivos Médicos 2023 agora acelera as autorizações para sistemas injetáveis e implantáveis, reduzindo os prazos anteriores em quase um terço. Aliado ao Conselho de Promoção de Exportações para Dispositivos Médicos estabelecido em 2025, as empresas locais obtêm certificações de exportação mais rápidas e suporte para entrada no mercado. Essas medidas políticas ampliaram a adoção de autoinjetores acessíveis em hospitais semiurbanos, impulsionando a demanda incremental no mercado de dispositivos de entrega de medicamentos da Índia. O aumento do financiamento apoia ainda estudos de validação clínica, garantindo que os novos produtos domésticos atendam aos padrões internacionais.

Alta Demanda por Medicamentos de Baixo Custo, como Biossimilares

Os produtores indianos de biossimilares, liderados por Biocon e Dr. Reddy's, lançaram versões de baixo custo de biológicos que requerem formatos de entrega dedicados. O liraglutida genérico da Biocon recebeu autorização em 2024, desencadeando maiores volumes de canetas reutilizáveis projetadas para regimes de múltiplas doses. À medida que 15 formulações peptídicas adicionais se aproximam da aprovação, a demanda por autoinjetores compactos configurados para entrega subcutânea em ambientes domiciliares aumentou. A adoção urbana é especialmente forte, onde os médicos agora prescrevem biossimilares para reduzir as despesas totais com tratamento, ampliando assim a penetração de canetas conectadas que enviam dados de dosagem para prontuários eletrônicos. O ciclo virtuoso entre o crescimento dos biossimilares e a inovação em dispositivos fortalece a competitividade das empresas domésticas no mercado de dispositivos de entrega de medicamentos da Índia.

Alta Carga de Doenças Crônicas e Infecciosas Aliada ao Envelhecimento da População

A Índia registrou 101 milhões de adultos vivendo com diabetes em 2024, impulsionando o uso generalizado de canetas inteligentes e bombas de insulina vestíveis que ajustam as doses com precisão e monitoram a adesão. O crescimento paralelo dos distúrbios neurológicos — projetados para afetar 30 milhões de pessoas até 2030 — intensificou o interesse em bombas implantáveis capazes de contornar a barreira hematoencefálica.[2]Frontiers in Medicine, "Avanços em Sistemas de Entrega de Medicamentos para Distúrbios Neurológicos," frontiersin.org Essas pressões demográficas levaram os hospitais a padronizar a educação dos pacientes em torno de dispositivos de autoadministração, enquanto os pagadores exploram o reembolso baseado em resultados para terapias conectadas. Tecnologias de liberação sustentada incorporadas com sensores agora permitem que os médicos personalizem os regimes para pacientes que gerenciam múltiplas condições crônicas, reforçando a demanda no mercado de dispositivos de entrega de medicamentos da Índia.

Iniciativas do Governo e dos Participantes do Mercado para Impulsionar a Fabricação Doméstica de Dispositivos Médicos

O financiamento do esquema PLI aumentou para INR 2.444,93 crore em 2025-26 e atraiu investimentos no valor de INR 1,46 lakh crore em dispositivos médicos na Índia.[3]Departamento de Produtos Farmacêuticos, "Visão Geral do Esquema de Incentivo Vinculado à Produção," pharma-dept.gov.in Programas estaduais, como a Política de Fabricação de Dispositivos Médicos de Haryana 2024, acrescentam incentivos fiscais como subsídios de capital e reembolso de SGST para estimular a construção de plantas industriais.[4]Invest Haryana, "Política de Fabricação de Dispositivos Médicos 2024," investharyana.in Parques de dispositivos recentemente operacionais agora oferecem suporte a instalações de moldagem de precisão e salas limpas, essenciais para reservatórios implantáveis e componentes de inaladores inteligentes. Movimentos estratégicos de participação acionária, incluindo o investimento de USD 300 milhões da TPG por 35% da SCHOTT Poonawalla, reforçam as cadeias de fornecimento de seringas pré-preenchíveis. A combinação de políticas públicas e capital privado reduz a dependência de importações e fortalece a vantagem competitiva do mercado de dispositivos de administração de medicamentos da Índia em licitações globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Gastos Diretos Restringindo a Adoção de Sistemas Implantáveis Avançados | -1.4% | Nacional, com maior impacto em áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Incerteza Regulatória em Torno da Classificação de Produtos Combinados Causando Atrasos nas Aprovações | -1.2% | Nacional, afetando todos os canais de fabricação e importação | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais de Saúde Qualificados nas Cidades de Nível 2/3 Dificultando o Uso Seguro de Bombas de Infusão | -1.0% | Cidades de Nível 2 e Nível 3, áreas rurais | Médio prazo (2-4 anos) |

| Logística de Cadeia de Frio Fragmentada Limitando o Alcance de Dispositivos Injetáveis Sensíveis à Temperatura | -0.8% | Áreas rurais e remotas, com algum impacto nas cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Gastos Diretos Restringindo a Adoção de Sistemas Implantáveis Avançados

Os pagamentos diretos ainda representam 55% do total das despesas de saúde da Índia, limitando o acesso a bombas implantáveis que custam entre USD 2.000 e USD 5.000 cada. O reembolso permanece irregular fora das grandes seguradoras privadas, empurrando muitos pacientes para bombas externas de menor custo ou seringas convencionais. A adoção, portanto, concentra-se em hospitais metropolitanos, criando uma distribuição desigual no mercado de dispositivos de entrega de medicamentos da Índia. Os planos do governo de expandir a cobertura do Pradhan Mantri Jan Arogya Yojana para plataformas de medicamentos implantáveis poderiam aliviar essa restrição, mas a adoção de curto prazo permanece limitada pelas lacunas de acessibilidade nos distritos rurais.

Incerteza Regulatória em Torno da Classificação de Produtos Combinados Causando Atrasos nas Aprovações

A Organização Central de Controle de Padrões de Medicamentos continua a aperfeiçoar as regras para produtos que combinam cargas farmacológicas com hardware de dispositivos. A revisão de dupla via atual acrescenta 8 a 14 meses aos prazos de lançamento, atrasando a entrada no mercado de implantes eluentes de medicamentos e sistemas de nanocarreadores. Embora a CDSCO tenha aderido ao Fórum Internacional de Reguladores de Dispositivos Médicos em 2024, a falta de diretrizes harmonizadas complica o planejamento tanto para startups domésticas quanto para empresas multinacionais. As partes interessadas estão defendendo um portal de janela única para agilizar a revisão de dossiês e reduzir o tempo até a clínica, uma mudança que removeria um obstáculo significativo para o mercado de dispositivos de entrega de medicamentos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos Injetáveis Aliada ao Impulso dos Implantáveis

Os dispositivos de entrega injetável representaram 44,30% do mercado de dispositivos de entrega de medicamentos da Índia em 2025, refletindo a alta demanda por canetas, autoinjetores e seringas de segurança nos cuidados com diabetes, oncologia e imunologia. As seringas pré-preenchíveis minimizam erros de manuseio, enquanto os autoinjetores com mola melhoram a autoadministração, particularmente para pacientes idosos que enfrentam dificuldades de destreza. A crescente aceitação dos biossimilares expandiu os requisitos de volume para formatos de seringa de baixo espaço morto e plataformas de canetas reutilizáveis. Os hospitais permanecem os maiores clientes, mas as farmácias distribuem cada vez mais dispositivos de uso próprio, estimulando modelos de distribuição no varejo.

Os dispositivos implantáveis estão no caminho para um CAGR de 11,62% até 2031. Materiais como ligas de titânio e polímeros biorreabsorvíveis proporcionam liberação controlada de analgésicos, antiespasmódicos e compostos neuroativos. As bombas de estimulação cerebral profunda demonstram potencial para o Parkinson e a epilepsia, com dados clínicos iniciais mostrando controle sustentado dos sintomas e menor exposição sistêmica. Startups domésticas colaboram com os IITs para aperfeiçoar fontes de energia miniaturizadas, alinhando-se com os objetivos do Fabricado na Índia. À medida que os custos de aquisição caem, os implantáveis capturarão maior participação de receita nas projeções mais amplas do tamanho do mercado de dispositivos de entrega de medicamentos da Índia.

Por Via de Administração: Liderança dos Injetáveis com Aceleração da Via Nasal

A via injetável detinha 49,20% do tamanho do mercado de dispositivos de entrega de medicamentos da Índia em 2025, apoiada por biológicos que não podem ser administrados por via oral. As canetas inteligentes armazenam registros de dosagem, encaminhando registros criptografados aos médicos, e permitem a detecção precoce de não adesão. Inovações na cadeia de frio, como embalagens de mudança de fase, protegem a integridade do produto durante a entrega na última milha, ampliando o alcance geográfico.

A entrega nasal avança a um CAGR de 11,12% até 2031. Géis mucoadesivos e sprays com surfactantes melhoram a absorção do medicamento e podem atravessar o epitélio olfativo para atingir o cérebro. As áreas de foco incluem enxaqueca, Alzheimer e até reforços vacinais sem agulha. Empresas indianas licenciam potenciadores de permeação de membrana, encurtando os ciclos de desenvolvimento. Programas piloto em hospitais terciários mostram forte preferência dos pacientes por terapias nasais, com probabilidade de impulsionar a futura participação do mercado de dispositivos de entrega de medicamentos da Índia nas indicações do sistema nervoso central.

Por Aplicação: Liderança do Diabetes com Expansão Neurológica

O diabetes representou 31,40% da participação do mercado de dispositivos de entrega de medicamentos da Índia em 2025. A ampla disponibilidade de canetas de insulina abaixo de USD 20 e bombas com sensores integrados apoia o gerenciamento diário. O lançamento da insulina inalável diversifica ainda mais as opções não injetáveis e atende às populações com aversão a agulhas. Módulos de inteligência artificial agora se combinam com monitores contínuos de glicose para automatizar a titulação da dose basal, aumentando a precisão do controle.

Os distúrbios neurológicos estão preparados para um CAGR de 12,08% até 2031. Moléculas encapsuladas em nanopartículas lipídicas e pastilhas poliméricas entregam anticonvulsivantes e agentes neuroprotetores diretamente às estruturas-alvo. A adoção clínica se beneficia de sinais iniciais de melhora nos resultados cognitivos em coortes de Alzheimer leve. Subsídios governamentais incentivam a pesquisa translacional que poderia viabilizar a fabricação escalável de implantes direcionados ao cérebro, reforçando as perspectivas de crescimento no mercado de dispositivos de entrega de medicamentos da Índia.

Por Usuário Final: Supremacia Hospitalar com Crescimento da Saúde Domiciliar

Os hospitais asseguraram 47,10% do tamanho do mercado de dispositivos de entrega de medicamentos da Índia em 2025 devido à sua capacidade de iniciar terapias que requerem configuração complexa, como infusão sincronizada para regimes oncológicos. Os departamentos centrais de suprimentos estéreis adotaram consumíveis com etiquetas RFID para gerenciar o estoque de seringas e bombas especializadas, reduzindo o desperdício. Programas de educação continuada fomentam a expertise interna para calibração e solução de problemas de sistemas implantáveis.

A saúde domiciliar cresce a um CAGR de 13,12% à medida que seguradoras e prestadores adotam o monitoramento remoto. Autoinjetores habilitados com Bluetooth transmitem métricas de adesão em tempo real, enquanto plataformas de cuidados virtuais orientam a dosagem. As implantações rurais aproveitam a crescente rede 4G da Índia para conectar pacientes a especialistas de nível distrital. Os fabricantes de dispositivos agora integram instruções audiovisuais em múltiplos idiomas, abordando as variações de alfabetização e apoiando a adoção equitativa no mercado de dispositivos de entrega de medicamentos da Índia.

Análise Geográfica

Os clusters metropolitanos — Mumbai, Delhi e Bangalore — atualmente geram a maior parte da receita. Hospitais especializados localizados nessas cidades introduzem implantáveis de alto valor e inaladores digitais primeiro, depois os distribuem para centros regionais quando os limites de preço caem. Sua densa cobertura de seguros acelera os reembolsos para dispositivos premium, sustentando assim o fluxo de caixa para os fornecedores que atendem ao mercado de dispositivos de entrega de medicamentos da Índia.

As cidades de Nível 2 e Nível 3 são os segmentos de crescimento mais rápido, com expansão anual de aproximadamente 14 a 17%. Iniciativas estaduais, como as melhorias nos centros de especialidades de Karnataka, equipam hospitais distritais com salas limpas de pressão negativa adequadas para a preparação estéril. A integração de telessaúde de Telangana incorpora dados de entrega de medicamentos em repositórios de saúde eletrônica estaduais, aprimorando a supervisão clínica. As Jan Aushadi Kendras, que agora somam mais de 15.000, também agilizam a distribuição na última milha para canetas e seringas de baixo custo pib.gov.in. Esses canais distribuem consumíveis produzidos localmente que se beneficiam dos subsídios do PLI, aumentando a visibilidade das marcas domésticas no mercado de dispositivos de entrega de medicamentos da Índia.

Os territórios rurais permanecem subpenetrados, mas representam uma demanda latente significativa, pois abrigam cerca de 65% da população da Índia. Os desafios abrangem acessibilidade, alfabetização em dispositivos e logística limitada de cadeia de frio. Unidades de refrigeração movidas a energia solar e estojos de transporte reforçados agora fazem parte de programas piloto, permitindo o armazenamento estável de insulina em regiões de alta temperatura. Os agentes comunitários de saúde recebem módulos de treinamento em tablets sobre o uso de inaladores inteligentes, fomentando a competência de base. À medida que a infraestrutura pública e os esquemas de microsseguros se expandem, a adoção rural será um contribuinte decisivo para o crescimento de longo prazo do mercado de dispositivos de entrega de medicamentos da Índia.

Cenário Competitivo

Corporações globais como Medtronic, Becton Dickinson e Baxter mantêm portfólios amplos que abrangem infusão, implantáveis e seringas de segurança. Líderes domésticos — Cipla, Sun Pharmaceutical, Biocon — aproveitaram o sucesso dos biossimilares para diversificar em canetas complementares e nebulizadores. O esquema de Incentivo Vinculado à Produção atrai colaborações em que fabricantes de equipamentos originais estrangeiros licenciam ferramentas para parceiros indianos, reduzindo tarifas de importação e atendendo às normas de valor agregado. A participação da TPG na SCHOTT Poonawalla aumenta a produção local de cartuchos de vidro que alimenta múltiplos programas de autoinjetores.

Startups emergentes exploram competências em software para criar plataformas ricas em sensores. A InsuLoop de Bengaluru integra algoritmos de malha fechada que ajustam o fluxo de insulina basal com base em dados glicêmicos em tempo real, enquanto a RespiraTech de Pune desenvolve inaladores impressos em 3D com sobreposições de orientação por código QR. Essas empresas se diferenciam por meio de ecossistemas de pós-venda que vinculam os usuários a painéis de análise em nuvem, aumentando os custos de troca e moldando as decisões de compra no mercado de dispositivos de entrega de medicamentos da Índia.

As oportunidades de espaço em branco residem na precificação de nível médio para injetores vestíveis. Os substitutos de importação atuais custam entre USD 350 e USD 400 por unidade, limitando a aceitação em segmentos sensíveis ao valor. Os fabricantes contratados locais podem reduzir o custo em 25 a 30% aproveitando a proximidade com fornecedores de polímeros e mão de obra de montagem de baixo custo. Da mesma forma, o nicho de entrega de biossimilares permanece disputado, pois os inovadores se apressam em agrupar a exclusividade de dispositivos com registros de medicamentos antes dos vencimentos de patentes de 2030. A intensidade competitiva provavelmente elevará as alianças de pesquisa, os acordos de licenciamento de tecnologia e as joint ventures transfronteiriças, empurrando o mercado de dispositivos de entrega de medicamentos da Índia para uma maior consolidação ao longo do tempo.

Líderes do Setor de Dispositivos de Entrega de Medicamentos da Índia

-

Medtronic Plc

-

Cipla Ltd

-

Becton, Dickinson and Company

-

Sun Pharmaceutical Industries Ltd

-

Novo Nordisk India Pvt Ltd

-

Medtronic Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TPG adquiriu uma participação de 35% na SCHOTT Poonawalla por USD 300 milhões, ampliando o fornecimento doméstico de cartuchos de vidro e seringas pré-preenchíveis.

- Março de 2025: O governo elevou o financiamento do PLI para produtos farmacêuticos de INR 2.150,50 crore para INR 2.444,93 crore para estimular a fabricação de dispositivos de entrega de medicamentos.

- Dezembro de 2024: A Cipla lançou a Afrezza, a primeira insulina inalável da Índia, oferecendo o gerenciamento do diabetes sem agulhas.

- Abril de 2024: A Sanofi India lançou a Soliqua, uma terapia injetável de proporção fixa de insulina e GLP-1 de dose única diária, após aprovação da CDSCO.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado indiano de dispositivos de administração de fármacos como todo o instrumento concebido especificamente para medir ou auxiliar a administração de um agente terapêutico no organismo, incluindo injetores, inaladores, bombas de infusão, sistemas transdérmicos, sistemas implantáveis, inserções oculares e aplicadores nasais ou bucais especializados, vendidos a prestadores de cuidados de saúde, farmácias, distribuidores ou diretamente a doentes. De acordo com a Mordor Intelligence, os acessórios são contabilizados apenas quando fornecidos em conjunto como componente operacional integral do dispositivo.

Exclusão do âmbito: Artigos de embalagem primária autónomos, como blisteres, frascos de vidro e substâncias farmacêuticas a granel, estão fora do âmbito de medição.

Visão Geral da Segmentação

-

Por Tipo de Dispositivo

- Dispositivos de Entrega Injetável

- Dispositivos de Entrega por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas de Entrega de Medicamentos Implantáveis

- Inserções Oculares e Implantes de Entrega Ocular

- Dispositivos de Entrega Nasal e Bucal

-

Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

-

Por Aplicação

- Câncer

- Doenças Cardiovasculares

- Diabetes

- Doenças Respiratórias e Infecciosas

- Distúrbios Neurológicos

- Outros

-

Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Saúde Domiciliar

- Clínicas e Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de farmácias hospitalares, distribuidores de dispositivos em centros metropolitanos e de segundo nível, fabricantes por contrato e endocrinologistas que supervisionam programas de autoadministração. Estas discussões validaram as margens dos canais de distribuição, as taxas de reabastecimento e os padrões emergentes de adoção de dispositivos inteligentes, conferindo-nos confiança para aperfeiçoar as conclusões obtidas em gabinete.

Investigação Documental

Baseamo-nos primeiramente em fontes de primeiro nível de acesso público, como a base de dados de dispositivos da Central Drugs Standard Control Organization, as estatísticas de comércio da DGCIS, as Contas Nacionais de Saúde, os perfis de doenças não transmissíveis da OMS e os documentos de posição da indústria da Indian Medical Device Manufacturers Association, para mapear o estatuto regulatório, o volume de importações e a prevalência terapêutica. Os relatórios anuais, as apresentações a investidores e os portais de concursos públicos permitem-nos, posteriormente, referenciar os preços de venda e os ciclos de aquisição. Os fundamentos empresariais de suporte são extraídos através da D&B Hoovers e da Dow Jones Factiva para verificação cruzada das divisões de receitas e dos lançamentos de produtos. As fontes acima citadas ilustram a amplitude do material consultado; muitas outras fontes adicionais contribuíram para a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Um modelo combinado de abordagem descendente e ascendente sustenta os nossos números. A produção nacional e os envios de importação reconstroem o conjunto de dispositivos, que é posteriormente corroborado com verificações de ASP x volume amostradas junto dos principais fornecedores. Os principais fatores determinantes, como a população com diabetes diagnosticada, a prevalência da terapia por inalação, as despesas públicas de saúde per capita, as tendências dos direitos de importação unitários, a penetração de injetores inteligentes e as taxas de inscrição em cuidados domiciliários, são incorporados no modelo. A regressão multivariada, referenciada pelo consenso dos profissionais, projeta cada fator até 2030; as lacunas nas estimativas ascendentes são colmatadas recorrendo a análogos regionais e intervalos de sensibilidade discutidos com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a contagens independentes de procedimentos e registos de reembolso. Os analistas sénior analisam as anomalias antes da aprovação final. Os relatórios são atualizados anualmente, e as atualizações intercalares são desencadeadas quando ocorrem choques regulatórios, de preços ou epidemiológicos; uma revisão final é concluída imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base da Mordor para o Mercado Indiano de Dispositivos de Administração de Fármacos Permanece a Mais Fiável

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes listas de dispositivos, referências de preços e cadências de atualização, mas os decisores continuam a necessitar de uma linha de base fiável. Respondemos a essa necessidade fixando o âmbito ao hardware de administração real, atualizando anualmente e fundamentando as projeções em séries de fatores verificadas com especialistas no terreno.

Os principais fatores de divergência incluem alguns editores que incorporam embalagens de dosagem oral em 'dispositivos', outros que extrapolam as vendas nacionais a partir de auditorias metropolitanas limitadas, e vários que aplicam fatores de inflação uniformes aos preços médios de venda sem validar as alterações de mix em direção a genéricos de redução de custos ou sistemas conectados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,88 mil milhões (2025) | Mordor Intelligence | |

| USD 13,18 mil milhões (2024) | Global Consultancy A | Incluiu formulações orais e princípios ativos no âmbito |

| USD 12,70 mil milhões (2024) | Regional Consultancy B | Utilizou o preço de venda faturado de kits de fármaco e dispositivo e inflação uniforme do ASP |

| USD 9,36 mil milhões (2024) | Industry Research Firm C | Extrapolou o valor nacional a partir de auditorias em apenas quatro hospitais metropolitanos |

A comparação demonstra que, quando se eliminam a expansão indevida do âmbito, a amostragem limitada ou os atalhos de preços, a Mordor oferece uma perspetiva transparente e reprodutível, fundamentada em envios verificáveis e na incidência terapêutica, proporcionando às partes interessadas um ponto de partida equilibrado para a estratégia específica para a Índia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de dispositivos de entrega de medicamentos da Índia até 2031?

O mercado deve atingir USD 12,69 bilhões até 2031, crescendo a um CAGR de 10,74%.

Qual tipo de dispositivo domina atualmente as vendas na Índia?

Os dispositivos de entrega injetável detêm 44,30% de participação na receita, impulsionados pelo uso generalizado em diabetes e terapias com biológicos.

Por que a via nasal está ganhando espaço na entrega de medicamentos?

Os dispositivos nasais contornam a barreira hematoencefálica, oferecem administração sem agulhas e devem crescer a um CAGR de 11,12% até 2031.

Como as políticas governamentais estão moldando a fabricação doméstica?

O aumento do financiamento do PLI e os incentivos estaduais atraíram INR 1,46 lakh crore em investimentos, reduzindo a dependência de importações e apoiando a inovação local.

O que restringe a adoção mais ampla de sistemas de entrega de medicamentos implantáveis?

Os altos custos diretos e a cobertura limitada de seguros tornam os implantáveis de USD 2.000 a USD 5.000 inacessíveis para muitos pacientes, particularmente fora dos mercados metropolitanos.

Qual segmento de usuário final cresce mais rapidamente?

Os ambientes de saúde domiciliar estão expandindo-se a um CAGR de 13,12% à medida que os dispositivos conectados permitem a autoadministração segura e o monitoramento remoto.

Página atualizada pela última vez em: