Tamanho e Participação do Mercado de Aviação, Defesa e Espaço da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 19.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação, Defesa e Espaço da Índia por Mordor Intelligence

O tamanho do Mercado de Aviação, Defesa e Espaço da Índia é estimado em USD 19,81 bilhões em 2025 e deve atingir USD 26,32 bilhões até 2030, a um CAGR de 5,84% durante o período de previsão (2025-2030).

Os setores de tecnologia estão passando por uma transformação significativa impulsionada por ambiciosas iniciativas de modernização e reformas de políticas. A Visão 2040 do Ministério da Aviação Civil prevê planos de expansão da infraestrutura aeroportuária para 190-200 aeroportos operacionais, com investimentos de capital projetados de EUR 34-42 bilhões. Essa expansão está alinhada com os crescentes requisitos de frota, pois as companhias aéreas indianas devem adquirir 500-520 novas aeronaves entre 2021 e 2026, elevando o tamanho total da frota para mais de 1.200 aeronaves. O foco do governo em desenvolver a Índia como um hub de manutenção de aviação é evidenciado por recentes mudanças de políticas, incluindo a redução do GST de 18% para 5%. Planeja-se arrendar terrenos aeroportuários a tarifas reduzidas para instalações de MRO.

O setor de defesa está testemunhando uma mudança decisiva em direção à fabricação de defesa indígena e à autossuficiência. O Ministério da Defesa da Índia impôs um embargo de importações a 208 itens de defesa, incluindo canhões de artilharia e fuzis de assalto, com contratos planejados no valor de EUR 48,31 bilhões até 2027. O programa de modernização militar é substancial, com requisitos para 180 aviões de combate, 400 helicópteros e aproximadamente 100 VANTs a serem incorporados a partir de 2025 para manter as capacidades estratégicas. Essa iniciativa de indigenização criou oportunidades para fabricantes domésticos e empresas internacionais que buscam parcerias estratégicas na Índia.

O setor espacial comercial está passando por iniciativas sem precedentes de privatização e comercialização. A Indian Space Research Organisation (ISRO) está atualmente adquirindo componentes de satélites e veículos de lançamento de mais de 200 fornecedores sediados na Índia, com planos de terceirizar completamente a fabricação de veículos de lançamento para empresas privadas. O estabelecimento da New Space India Limited (NSIL) como o braço comercial da ISRO marca um passo significativo para habilitar as indústrias indianas a expandir a fabricação de alta tecnologia. O governo planeja compartilhar 70% das receitas atuais do programa espacial com empresas e entidades privadas, estimadas em EUR 1,3 bilhão, abrangendo 50 lançamentos e 27 satélites ao longo de cinco anos.

O segmento de manutenção, reparo e revisão (MRO) está preparado para um crescimento substancial por meio de parcerias internacionais estratégicas e aprimoramento das capacidades domésticas. Atualmente, cerca de 85% dos serviços de manutenção para transportadoras domésticas regulares são realizados no exterior, apresentando uma oportunidade significativa para o desenvolvimento do mercado doméstico. As iniciativas do governo para estabelecer a Índia como um hub de MRO atraíram investimentos estrangeiros e parcerias entre players internacionais e fornecedores locais de MRO. Esses desenvolvimentos são complementados por melhorias de infraestrutura nos principais aeroportos e pela criação de instalações dedicadas de MRO, posicionando a Índia para capturar uma fatia maior do mercado regional de manutenção de aviação.

Tendências e Perspectivas do Mercado de Aviação, Defesa e Espaço da Índia

Reformas nas Políticas de Defesa

O governo indiano implementou reformas de políticas significativas para impulsionar a fabricação doméstica de defesa e reduzir a dependência de importações. Por meio da Política de Produção e Promoção de Exportações de Defesa 2020, o Ministério da Defesa alocou um orçamento substancial de aquisição de capital de EUR 6,25 bilhões especificamente para aquisição doméstica no exercício fiscal de 2020. Esse quadro de políticas visa alcançar a autossuficiência abrangente na fabricação de defesa, ao mesmo tempo que promove exportações de equipamentos e serviços de defesa. A introdução da Política de Status de Canal Verde incentivou ainda mais os investimentos do setor privado, com 14 empresas já tendo recebido esse status até o final de 2020, simplificando os processos de aquisição e aumentando a participação do setor.

O governo impôs um embargo de importações a 208 itens de defesa, incluindo equipamentos críticos como canhões de artilharia e fuzis de assalto, demonstrando seu compromisso com a produção indígena. Essa medida estratégica é complementada por políticas aprimoradas de Investimento Estrangeiro Direto (IED) que agora permitem até 74% de investimento por meio da rota automática na fabricação de defesa, com a possibilidade de IED mais elevado mediante aprovação governamental. Para os licenciados existentes, a política permite a infusão de novo IED de até 49% por meio de declarações simples dentro de um prazo de 30 dias, criando um ambiente mais propício para parcerias internacionais enquanto mantém o controle doméstico sobre ativos estratégicos.

Crescimento dos Gastos Militares e Modernização

As iniciativas de modernização da defesa da Índia ganharam impulso significativo, impulsionadas pela evolução dos desafios de segurança e pela necessidade de avanço tecnológico. Em setembro de 2023, o Exército Indiano anunciou planos ambiciosos para canhões de próxima geração a serem desenvolvidos e fabricados exclusivamente por empresas domésticas, com um investimento estimado de USD 60 bilhões. Essa iniciativa concentra-se especificamente no desenvolvimento de sistemas de canhões rebocados mais leves e adaptáveis, incorporando tecnologia de defesa de ponta, representando uma grande mudança em direção ao desenvolvimento e às capacidades de fabricação de armas indígenas.

O foco estratégico do país em tornar-se um hub global de fabricação de equipamentos militares avançados é evidenciado por desenvolvimentos recentes na produção de munição de artilharia. Em fevereiro de 2023, o Ministério da Defesa concedeu contratos a cinco fabricantes domésticos para a produção de aproximadamente dois mil projéteis guiados terminalmente (TGMs) de 155 mm, atendendo a vários requisitos de calibre das unidades de artilharia do Exército. Esse desenvolvimento é particularmente significativo, pois a munição de 155 mm é utilizada por mais de 75 exércitos em todo o mundo, posicionando a Índia como um potencial grande fornecedor no mercado global de defesa, ao mesmo tempo que fortalece suas capacidades de fabricação doméstica.

Desenvolvimento de Infraestrutura e Crescimento da Aviação

O setor de aviação indiano testemunhou um desenvolvimento substancial de infraestrutura, marcado por investimentos significativos na construção de novos aeroportos e na modernização das instalações existentes. A recente inauguração do Aeroporto Internacional Maryada Purushottam Shri Ram em Ayodhya, em dezembro de 2023, exemplifica o compromisso do governo com a expansão da infraestrutura de aviação em todo o país. Essa expansão é impulsionada pelo crescente congestionamento nos aeroportos existentes e pela necessidade de acomodar o crescente tráfego aéreo, levando ao desenvolvimento de novos hubs de aviação em várias regiões do país.

A modernização da frota de aviação da Índia é evidenciada pelos principais programas de aquisição de aeronaves por parte das principais companhias aéreas. A expansão estratégica da frota da Air India, demonstrada pela aquisição de aeronaves A350-900 por meio de um arrendamento financeiro com o HSBC em setembro de 2023, marca um passo significativo na atualização das capacidades de aviação do país. O compromisso da companhia aérea em incorporar seis A350-900, com cinco unidades programadas para entrega até março de 2024, reflete o foco do setor em incorporar aeronaves militares modernas e eficientes em combustível para aprimorar as capacidades operacionais e a experiência do passageiro. Esses desenvolvimentos são complementados por melhorias contínuas na infraestrutura aeroportuária e nas instalações de suporte, criando um ecossistema abrangente para o crescimento da aviação. Além disso, a integração de sistemas avançados de aviação e eletrônica de aviação é fundamental para aumentar a eficiência geral e a segurança do transporte aéreo.

Análise de Segmento

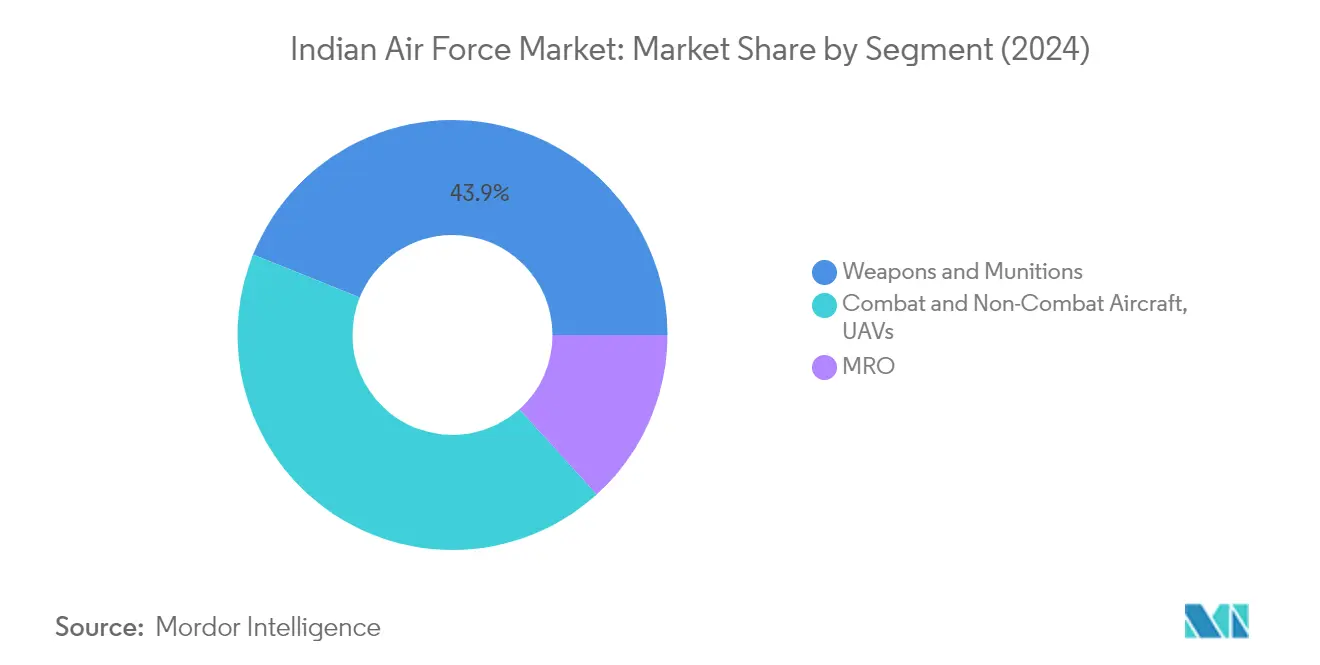

Segmento de Armas e Munições no Mercado da Força Aérea Indiana

O segmento de Armas e Munições detém atualmente a maior participação no mercado da Força Aérea Indiana, respondendo por aproximadamente 44% do valor total do mercado em 2024. Essa dominância é impulsionada principalmente pelo crescente foco em programas de desenvolvimento de sistemas de mísseis indígenos e capacidades de fabricação de munições. O crescimento do segmento é ainda apoiado pelos esforços contínuos de modernização dos sistemas de armas da Força Aérea Indiana, incluindo o desenvolvimento e a aquisição de mísseis ar-ar avançados, munições de precisão guiada e armas inteligentes. O impulso do governo para a autossuficiência na fabricação de defesa por meio de iniciativas como o 'Make in India' levou ao aumento da participação de empresas do setor privado na produção de armas e munições, fortalecendo a posição de mercado do segmento.

Segmento de Aeronaves de Combate e Não Combate e VANTs no Mercado da Força Aérea Indiana

O segmento de Aeronaves de Combate e Não Combate e VANTs está experimentando um crescimento rápido no mercado da Força Aérea Indiana, impulsionado por investimentos significativos em programas de modernização de frota e desenvolvimento de aeronaves indígenas. Esse crescimento é apoiado pelo crescente foco em sistemas aéreos não tripulados para operações de vigilância e combate, bem como no desenvolvimento de aeronaves de caça de próxima geração. A expansão do segmento é ainda impulsionada por programas em andamento como o Aeronave de Combate Leve (LCA) Tejas e várias iniciativas de desenvolvimento de VANTs. A ênfase do governo indiano no desenvolvimento de capacidades domésticas de fabricação aeroespacial e no estabelecimento de instalações de manutenção, reparo e revisão (MRO) também está contribuindo para a robusta trajetória de crescimento do segmento.

Segmentos Restantes no Mercado da Força Aérea

O segmento de MRO (Manutenção, Reparo e Revisão) desempenha um papel de suporte crucial no mercado da Força Aérea Indiana, garantindo a prontidão operacional e a longevidade da frota existente. Esse segmento é particularmente importante dado o diversificado inventário de aeronaves da Índia e a necessidade de manutenção e atualizações regulares de plataformas tanto indígenas quanto importadas. O segmento está passando por transformação por meio da incorporação de tecnologias avançadas e do estabelecimento de instalações de manutenção especializadas em todo o país. O foco do governo no desenvolvimento de capacidades domésticas de MRO e na redução da dependência de prestadores de serviços estrangeiros está remodelando o panorama desse segmento no mercado da Força Aérea Indiana.

Análise de Segmento: Exército

Segmento de Veículos Blindados, Helicópteros e VANTs no Mercado do Exército Indiano

O segmento de Veículos Blindados, Helicópteros e VANTs domina o mercado do Exército Indiano, respondendo por aproximadamente 60% da participação total do mercado em 2024. A proeminência desse segmento é impulsionada pelas iniciativas contínuas de modernização militar da Índia e pelo crescente foco no fortalecimento de suas capacidades blindadas. O segmento abrange uma ampla gama de plataformas, incluindo tanques de batalha principais, veículos de combate de infantaria, helicópteros de combate leve e várias categorias de VANTs para operações de vigilância e combate. Os requisitos do Exército Indiano para veículos blindados avançados como o tanque Arjun MBT, os tanques T-90 Bhishma e o programa de Veículo de Combate de Infantaria Futuro (FICV) estão contribuindo significativamente para o crescimento desse segmento. Além disso, a aquisição de helicópteros, como o HAL Helicóptero de Combate Leve (LCH) e várias plataformas de VANTs, para missões de vigilância e reconhecimento fortalece ainda mais a posição de mercado desse segmento. A ênfase do governo na produção indígena por meio de iniciativas como o 'Make in India' e a implementação de embargos de importações em várias plataformas militares criou oportunidades substanciais para fabricantes domésticos nesse segmento.

Segmentos Restantes no Mercado do Exército Indiano

O segmento de Armas e Munições, juntamente com o segmento de Manutenção, Reparo e Revisão (MRO), formam componentes cruciais do segmento do mercado do Exército Indiano. O segmento de Armas e Munições concentra-se no desenvolvimento e na aquisição de vários sistemas de artilharia, armas leves, munições e sistemas de mísseis para aprimorar as capacidades de poder de fogo do exército. Isso inclui projetos indígenas, como o Sistema de Canhão de Artilharia Rebocado Avançado (ATAGS) e vários programas de desenvolvimento de mísseis. O segmento de MRO desempenha um papel vital na manutenção da prontidão operacional da extensa frota de veículos e equipamentos do exército, garantindo sua longevidade e eficácia em combate. A crescente complexidade dos equipamentos militares modernos e o crescente foco na extensão da vida útil das plataformas existentes tornaram o segmento de MRO particularmente importante para as capacidades operacionais do Exército Indiano.

Análise de Segmento: Marinha

Segmento de Embarcações Navais, Aeronaves de Combate e Não Combate e VANTs no Mercado Naval Indiano

O segmento de embarcações navais, aeronaves de combate e não combate e VANTs domina o mercado naval indiano, respondendo por aproximadamente 65% da receita total do mercado em 2024. Essa substancial participação de mercado é impulsionada pelos ambiciosos programas de modernização naval da Índia, incluindo o porta-aviões indígeno INS Vikrant, quatro submarinos Scorpene, quatro destróieres e duas fragatas que estão atualmente em construção. A visão da Marinha Indiana de manter uma frota de 200 navios de guerra até 2027 fortalece ainda mais a posição desse segmento. Além disso, o desenvolvimento de VANTs desenvolvidos internamente e o crescente foco em capacidades de vigilância contribuíram significativamente para a dominância desse segmento. O segmento também se beneficia da ênfase do governo na fabricação indígena e da participação de grandes estaleiros como a Mazagon Dock Shipbuilders Ltd, o Cochin Shipyard e a Garden Reach Shipbuilders & Engineers em vários projetos de construção de embarcações navais.

Segmento de Armas e Munições no Mercado Naval Indiano

O segmento de armas e munições está projetado para registrar a maior taxa de crescimento no mercado naval indiano entre 2024 e 2029. Esse crescimento é impulsionado principalmente pelo crescente foco no aprimoramento das capacidades de combate naval por meio de sistemas de armamentos avançados. A expansão do segmento é apoiada por desenvolvimentos significativos em sistemas de mísseis indígenos, incluindo mísseis de cruzeiro BrahMos e vários sistemas de guerra antissubmarino e antinavio. O impulso do governo para a autossuficiência na fabricação de defesa, particularmente por meio de iniciativas como a Política de Produção e Promoção de Exportações de Defesa, criou novas oportunidades para fabricantes locais nesse segmento. O desenvolvimento de sistemas avançados de torpedos, canhões navais e outros sistemas de armas marítimas por empresas como a Bharat Dynamics Limited e outras empresas estatais de defesa fortaleceu ainda mais a trajetória de crescimento desse segmento.

Segmentos Restantes no Mercado Naval Indiano

O segmento de Manutenção, Reparo e Revisão (MRO) desempenha um papel crucial na manutenção da prontidão operacional da frota naval da Índia. Esse segmento abrange uma ampla gama de serviços, desde a manutenção de rotina de embarcações e aeronaves até grandes revisões e programas de modernização. O segmento se beneficia da crescente complexidade dos sistemas navais e da crescente necessidade de manutenção regular da frota em expansão. O estabelecimento de novas instalações de manutenção e parcerias com provedores internacionais de MRO aprimorou a capacidade desse segmento. O foco do governo no desenvolvimento da Índia como um hub regional de MRO, juntamente com iniciativas para melhorar a infraestrutura e reduzir a carga tributária sobre as atividades de MRO, criou um ambiente favorável para o crescimento desse segmento.

Análise de Segmento: Espaço

Segmento de Tecnologia, Aplicações e Ciências Espaciais no Mercado Espacial Indiano

Tecnologia, Aplicações e Ciências Espaciais representa o segmento dominante no mercado espacial da Índia, respondendo por aproximadamente 89% da receita total do mercado em 2024. Esse segmento abrange áreas críticas, incluindo desenvolvimento de tecnologia de satélites, implementação de sistemas de satélites para missões científicas, missões tecnológicas e várias aplicações espaciais. A força do segmento é reforçada pelo foco da ISRO no desenvolvimento de capacidades indígenas em toda a cadeia de valor espacial, desde a fabricação de satélites até os serviços de lançamento espacial. O segmento se beneficia de significativo apoio governamental por meio do Departamento de Espaço e de várias instituições de pesquisa. Os principais projetos desse segmento incluem o desenvolvimento de plataformas avançadas de satélites, sistemas de observação terrestre e satélites de comunicação. A dominância do segmento é ainda fortalecida pelo aumento da participação do setor privado por meio de iniciativas como o IN-SPACe e a transferência de tecnologia para as indústrias indianas.

Segmento do Sistema de Satélites INSAT no Mercado Espacial Indiano

O segmento do Sistema de Satélites INSAT está projetado para registrar um crescimento substancial entre 2024-2029, impulsionado pela crescente demanda por serviços de comunicação baseados em sistemas de satélites e requisitos de radiodifusão. Esse crescimento é apoiado pelo impulso do governo para a conectividade digital em áreas remotas e pela crescente necessidade de sistemas de navegação baseados em satélites. O segmento está testemunhando avanços tecnológicos significativos, particularmente em áreas como satélites de alta capacidade e capacidades de comunicação aprimoradas. O crescimento é ainda acelerado pelo aumento da participação de players privados na fabricação e operações de satélites. A expansão do segmento também é apoiada pelos planos da ISRO de aprimorar a frota INSAT com satélites de próxima geração com capacidades avançadas. A implementação da nova Política Espacial Indiana e o estabelecimento da NSIL como um braço comercial criaram oportunidades de crescimento adicionais nesse segmento.

Segmentos Restantes no Mercado Espacial Indiano

Os segmentos restantes no mercado espacial da Índia consistem principalmente em serviços espaciais especializados, desenvolvimento de infraestrutura terrestre e atividades de suporte. Esses segmentos desempenham um papel crucial no suporte ao ecossistema espacial geral por meio de vários serviços especializados e desenvolvimento de infraestrutura. O segmento terrestre inclui estações de rastreamento, centros de controle e instalações de recepção de dados que são essenciais para as operações espaciais. As atividades de suporte abrangem áreas como exploração espacial, pesquisa e desenvolvimento e projetos de demonstração de tecnologia. Esses segmentos estão testemunhando maior participação do setor privado após as iniciativas do governo para abrir o setor espacial. Os segmentos também se beneficiam de colaborações internacionais e acordos de transferência de tecnologia com agências e empresas espaciais globais. O desenvolvimento de novos parques espaciais e instalações especializadas em todo o país está ainda aprimorando as capacidades desses segmentos de suporte.

Análise de Segmento: Aviação Civil

Segmento de Aviação Comercial no Mercado de Aviação Civil

O segmento de aviação comercial domina o mercado de aviação civil da Índia, impulsionado pelo robusto crescimento no transporte aéreo doméstico e pelos planos de expansão de frota das principais companhias aéreas. As companhias aéreas indianas devem adquirir 500-520 novas aeronaves entre 2024-2026, elevando o tamanho total da frota para mais de 1.200 aeronaves até 2026. O crescimento do segmento é ainda apoiado por recentes iniciativas governamentais para desenvolver a Índia como um hub de MRO, incluindo a redução do GST de 18% para 5%, tarifas reduzidas de arrendamento de terrenos aeroportuários e redução nas taxas de royalties. Espera-se que essas mudanças de políticas atraiam mais investimentos estrangeiros e promovam parcerias entre players internacionais e provedores locais de MRO. Atualmente, cerca de 85% dos serviços de MRO para companhias aéreas regulares domésticas são realizados no exterior, apresentando uma oportunidade significativa para o desenvolvimento do mercado doméstico.

Segmento de Jatos Executivos no Mercado de Aviação Civil

O segmento de jatos executivos está experimentando crescimento rápido no mercado de aviação civil indiano, com expansão significativa esperada entre 2024-2029. Esse crescimento é impulsionado principalmente pela crescente demanda de operadores privados e pela tendência em direção a empresas de gestão de aeronaves que oferecem serviços abrangentes, incluindo fretamento, manutenção e gestão sob um único teto. O desenvolvimento do segmento é apoiado por players estabelecidos que atualizam suas capacidades de manutenção pesada e por OEMs como Bombardier, Embraer, Cessna, Falcon e Gulfstream que fortalecem sua presença na Índia por meio da melhoria da disponibilidade de peças de reposição e redes de serviço. O mercado também está se beneficiando da tendência de consolidação, em que proprietários de frotas pequenas estão cada vez mais migrando para empresas de gestão de aeronaves para obter operações e suporte de manutenção mais eficientes.

Análise de Segmento: Potencial do Mercado de Rolamentos

Segmento de Fabricação Local no Mercado de Rolamentos de Aviação, Defesa e Espaço da Índia

A fabricação local domina o mercado de rolamentos de aviação, defesa e espaço da Índia, respondendo por aproximadamente 62% do valor total do mercado em 2024. A força do segmento vem principalmente das instalações de fabricação em Bengaluru, Ludhiana e Chandigarh, que são cruciais no fornecimento de rolamentos para diversas aplicações militares, incluindo a frota de helicópteros russos legados. Esses rolamentos fabricados localmente passam por rigorosas verificações de material e qualidade nas instalações da ISRO e do DRDO, seguidas de testes operacionais nas bases da Força Aérea em Barrackpore, Bengaluru, Hyderabad e outras instalações de manutenção. O crescimento do segmento está sendo impulsionado pela crescente demanda de aplicações de motores nos setores de aviação, defesa e espaço, bem como pelas oportunidades emergentes em embarcações navais, veículos blindados e serviços de MRO.

Segmento de Importação no Mercado de Rolamentos de Aviação, Defesa e Espaço da Índia

O segmento de importação do mercado de rolamentos de aviação, defesa e espaço da Índia continua a desempenhar um papel vital, particularmente em aplicações especializadas que requerem alta precisão e metalurgia avançada. Esse segmento enfrenta desafios únicos, pois muitos rolamentos críticos são monopolizados por OEMs internacionais, com restrições até mesmo na desmontagem para inspeção ou manutenção. O crescimento nesse segmento é impulsionado pela crescente demanda por rolamentos em motores a jato para programas como o Tejas Mk2, o Jato de Combate Médio Avançado, o Jato de Combate Avançado Embarcado em Porta-Aviões Naval e VANTs. O desenvolvimento do segmento também é influenciado pelo impulso do governo para parcerias de fabricação local com OEMs internacionais para obter acesso a especificações técnicas e expertise em design para a fabricação de rolamentos de alta precisão.

Cenário Competitivo

Principais Empresas no Mercado de Aviação, Defesa e Espaço da Índia

O mercado é dominado por players estabelecidos como Hindustan Aeronautics Limited, Bharat Electronics, Tata Advanced Systems, Larsen & Toubro e Mahindra Defense Systems, que demonstraram fortes capacidades em múltiplos domínios. Essas empresas estão cada vez mais focadas no desenvolvimento indígeno de plataformas e sistemas avançados, com investimentos significativos em instalações de pesquisa e desenvolvimento. As parcerias estratégicas e os acordos de transferência de tecnologia com OEMs globais tornaram-se uma tendência fundamental, permitindo que os players domésticos aprimorem suas capacidades de fabricação e portfólios de produtos. As empresas estão expandindo sua presença ao longo da cadeia de valor por meio da integração vertical, ao mesmo tempo que desenvolvem expertise especializada em nichos como aviônica, sistemas não tripulados e tecnologias espaciais. O setor observou uma mudança marcada em direção à transformação digital e à adoção da Indústria 4.0, com players incorporando processos avançados de fabricação, automação e análise de dados para melhorar a eficiência operacional.

Estrutura de Mercado Evoluindo por meio de Consolidação Estratégica

O mercado exibe uma estrutura híbrida com empresas estatais mantendo dominância nos setores estratégicos, enquanto os players privados estão ganhando terreno por meio de inovação e agilidade. Grandes conglomerados como Tata, L&T e Mahindra estabeleceram subsidiárias dedicadas de defesa, aproveitando sua expertise industrial e força financeira para competir de forma eficaz. O setor está testemunhando maior consolidação por meio de fusões e aquisições, particularmente entre players de médio porte que buscam alcançar escala e complementar capacidades. As principais empresas de defesa internacionais estão estabelecendo joint ventures e instalações de fabricação na Índia, respondendo ao impulso do governo para localização e transferência de tecnologia.

A dinâmica competitiva está sendo remodelada pelo surgimento de empresas de tecnologia especializadas e startups focadas em capacidades de nicho em áreas como inteligência artificial, cibersegurança e sistemas não tripulados. Os players tradicionais estão buscando ativamente parcerias estratégicas e investindo nessas empresas emergentes para acessar novas tecnologias e reservas de talentos. O mercado é caracterizado por relacionamentos de longo prazo e processos complexos de aquisição, com players bem-sucedidos demonstrando fortes capacidades de execução de projetos e mantendo robustas redes de fornecedores. A estrutura do setor está evoluindo com maior participação do setor privado em domínios anteriormente restritos, como espaço e sistemas avançados de armas.

Inovação e Localização Impulsionam o Sucesso Futuro

O sucesso nesse mercado depende cada vez mais da capacidade das empresas de desenvolver capacidades tecnológicas indígenas enquanto mantêm a competitividade de custos. Os players estabelecidos estão focados na expansão de seus portfólios de propriedade intelectual, no investimento em instalações de fabricação avançadas e no desenvolvimento de fortes capacidades de integração de sistemas. A capacidade de formar parcerias eficazes, tanto domésticas quanto internacionais, tornou-se crucial para acessar novas tecnologias e mercados. As empresas também estão enfatizando o desenvolvimento de ecossistemas de suporte abrangentes, incluindo serviços de manutenção, reparo e atualização, para garantir relacionamentos de longo prazo com os clientes.

Os concorrentes do mercado estão encontrando oportunidades ao focar em nichos especializados e desenvolver soluções inovadoras para requisitos militares específicos. A crescente ênfase na autossuficiência na produção de defesa está criando oportunidades para novos entrantes com fortes capacidades tecnológicas. Os fatores de sucesso incluem a capacidade de navegar em requisitos regulatórios complexos, manter relacionamentos sólidos com organizações de pesquisa de defesa e demonstrar capacidades confiáveis de execução de projetos. As empresas também estão focadas no desenvolvimento de capacidades de exportação para alcançar escala e reduzir a dependência dos ciclos de aquisição doméstica. O mercado recompensa os players que conseguem manter agilidade enquanto constroem capacidades e relacionamentos de longo prazo. O setor aeroespacial e de defesa está particularmente preparado para crescimento, à medida que as empresas aproveitam os avanços em tecnologia de defesa para aprimorar suas ofertas.

Líderes do Setor de Aviação, Defesa e Espaço da Índia

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Limited (BEL)

Larsen & Toubro Limited

Adani Group

Indian Space Research Organisation (ISRO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2023: O governo indiano aprovou projetos de aquisição de defesa no valor de USD 2,67 milhões. O projeto inclui a aquisição de 97 aeronaves de combate leve Tejas e 156 helicópteros de combate Prachand. Além disso, 98% do total das aquisições serão provenientes de indústrias domésticas, impulsionando significativamente o setor de defesa indiano.

- Fevereiro de 2023: A Air India selecionou as aeronaves Boeing líderes de mercado, incluindo o B737 MAX, B787 Dreamliner e B777X. Além disso, a Air India planeja adquirir 190 Boeing B737 MAXs, incluindo B737-8s e B737-10s, com opções para 50 aeronaves adicionais para servir as redes doméstica e internacional.

Escopo do Relatório do Mercado de Aviação, Defesa e Espaço da Índia

O mercado de aviação, defesa e espaço da Índia compreende todo o setor de aviação, defesa e espaço da Índia.

O mercado é segmentado por força aérea, exército, marinha, espaço e aviação civil. Por força aérea, o mercado é segmentado em aeronaves de combate e não combate (asa fixa e helicóptero) e VANTs, armas e munições, e MRO. Por exército, o mercado é segmentado em veículos blindados, helicópteros, VANTs, armas e munições, e MRO. Por marinha, o mercado é segmentado em embarcações navais, aeronaves de combate e não combate, VANTs, armas e munições, e MRO. Por espaço, o mercado é dividido em satélite e veículos de lançamento e rovers. Por aviação civil, o mercado é segmentado em aeronaves comerciais, jatos executivos e MRO. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aeronaves de Combate e Não Combate (Asa Fixa e Helicóptero) e VANTs |

| Armas e Munições |

| MRO |

| Veículos Blindados, Helicópteros e VANTs |

| Armas e Munições |

| MRO |

| Embarcações Navais, Aeronaves de Combate e Não Combate e VANTs |

| Armas e Munições |

| MRO |

| Satélite |

| Veículos de Lançamento e Rovers |

| Aeronaves Comerciais |

| Jato Executivo |

| MRO |

| Por Força Aérea | Aeronaves de Combate e Não Combate (Asa Fixa e Helicóptero) e VANTs |

| Armas e Munições | |

| MRO | |

| Por Exército | Veículos Blindados, Helicópteros e VANTs |

| Armas e Munições | |

| MRO | |

| Por Marinha | Embarcações Navais, Aeronaves de Combate e Não Combate e VANTs |

| Armas e Munições | |

| MRO | |

| Por Espaço | Satélite |

| Veículos de Lançamento e Rovers | |

| Por Aviação Civil | Aeronaves Comerciais |

| Jato Executivo | |

| MRO |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Aviação, Defesa e Espaço da Índia?

Espera-se que o tamanho do Mercado de Aviação, Defesa e Espaço da Índia atinja USD 19,81 bilhões em 2025 e cresça a um CAGR de 5,84% para alcançar USD 26,32 bilhões até 2030.

Qual é o tamanho atual do Mercado de Aviação, Defesa e Espaço da Índia?

Em 2025, espera-se que o tamanho do Mercado de Aviação, Defesa e Espaço da Índia atinja USD 19,81 bilhões.

Quais são os principais players do Mercado de Aviação, Defesa e Espaço da Índia?

Hindustan Aeronautics Limited (HAL), Bharat Electronics Limited (BEL), Larsen & Toubro Limited, Adani Group e Indian Space Research Organisation (ISRO) são as principais empresas que operam no Mercado de Aviação, Defesa e Espaço da Índia.

Quais anos este relatório do Mercado de Aviação, Defesa e Espaço da Índia cobre e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Aviação, Defesa e Espaço da Índia foi estimado em USD 18,65 bilhões. O relatório cobre o tamanho histórico do mercado de Aviação, Defesa e Espaço da Índia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Aviação, Defesa e Espaço da Índia para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: