Tamanho e Participação do Mercado de Pedras Ornamentais para Construção na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pedras Ornamentais para Construção na Índia por Mordor Intelligence

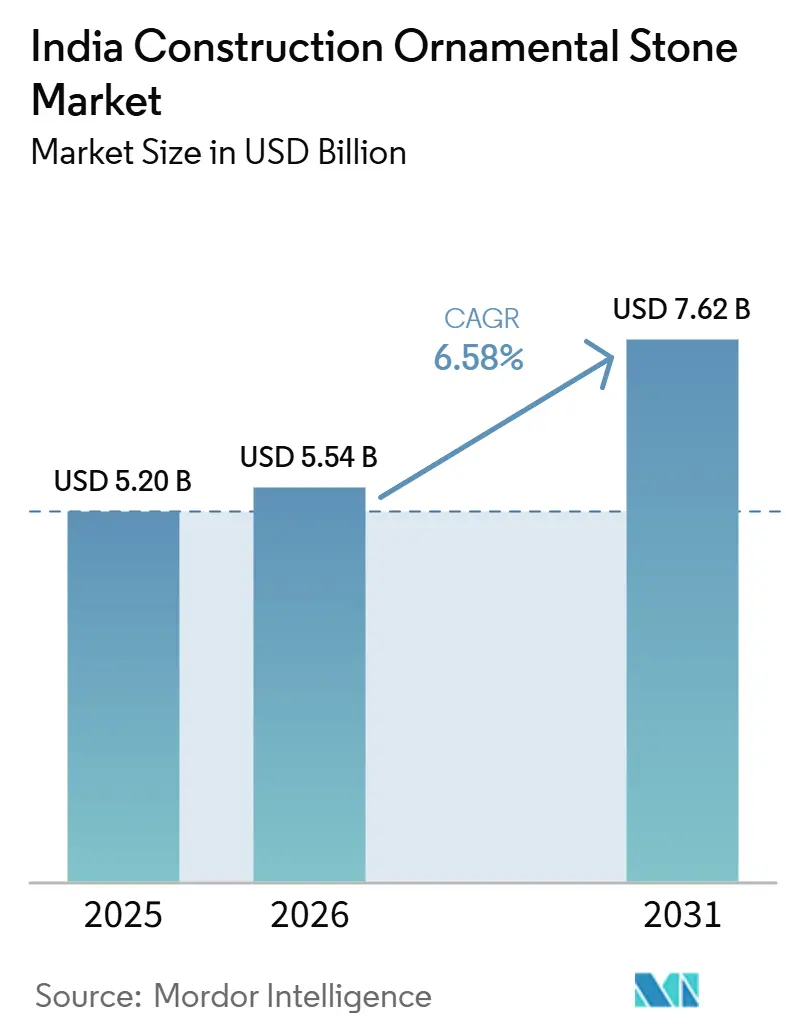

O tamanho do mercado de pedras ornamentais para construção na Índia deve crescer de 5,20 bilhões de USD em 2025 para 5,54 bilhões de USD em 2026 e está previsto para atingir 7,62 bilhões de USD até 2031, a um CAGR de 6,58% no período de 2026 a 2031. A crescente demanda proveniente de habitações de luxo, da Missão Cidades Inteligentes e da infraestrutura de metrô está ampliando os volumes endereçáveis, mesmo com o imposto sobre bens e serviços (GST) de 28% sobre pedras polidas suprimindo a absorção residencial de médio padrão. O quartzo engineered está reduzindo a diferença de preço em relação ao granito de médio padrão após alívio tarifário e joint ventures domésticas, enquanto sistemas de revestimento a seco que reduzem os tempos de instalação em até 40% estão acelerando a adoção em projetos de edifícios altos. Normas de extração mais rígidas no Rajastão e em Karnataka estão aumentando os custos de conformidade, mas também estão elevando a qualidade dos produtos ao forçar a modernização das técnicas de extração. Em conjunto, essas dinâmicas sustentam um crescimento de valor estável no mercado de pedras ornamentais para construção na Índia, apesar das pressões de preços no segmento de massa.

Principais Conclusões do Relatório

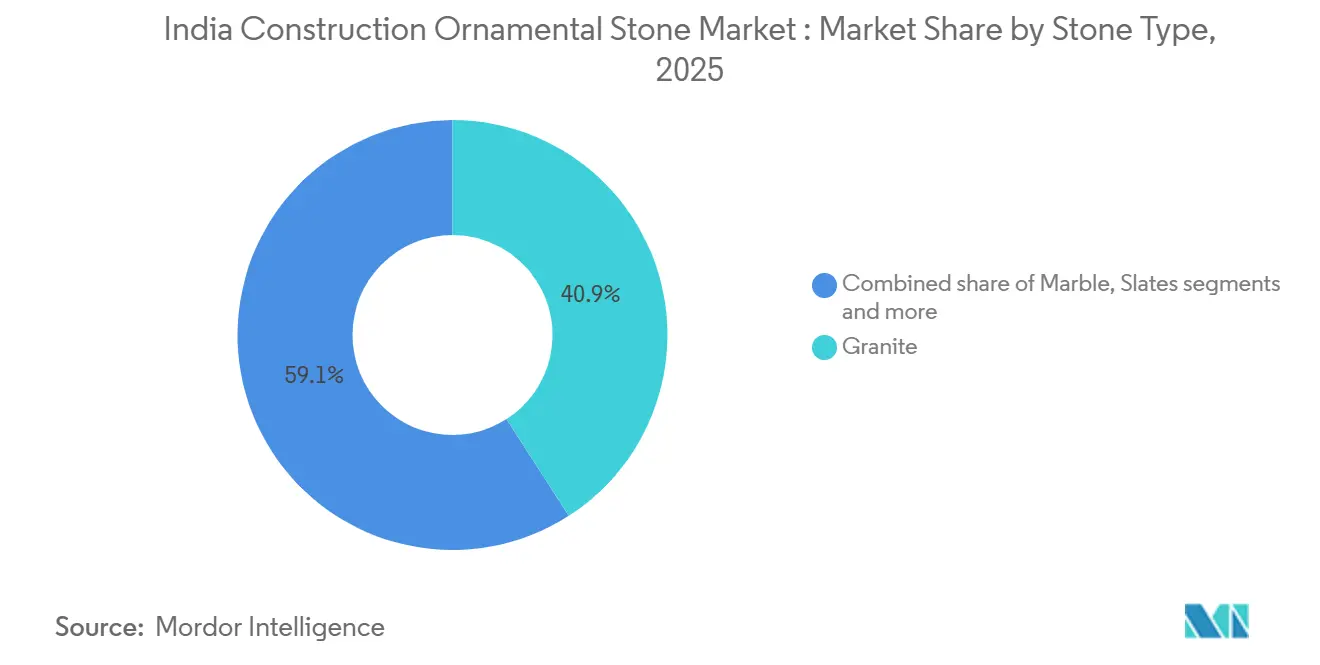

- Por tipo de pedra, o granito representou 40,9% da receita em 2025, enquanto o quartzito e o ardósia continuaram a ganhar visibilidade em fachadas premium e projetos de hotelaria no mercado de pedras ornamentais para construção na Índia.

- Por tipo de fabricação, a pedra bruta e não polida representou 80,6% da receita em 2025, enquanto as placas polidas têm previsão de crescimento a um CAGR de 7,8% até 2031 no mercado de pedras ornamentais para construção na Índia.

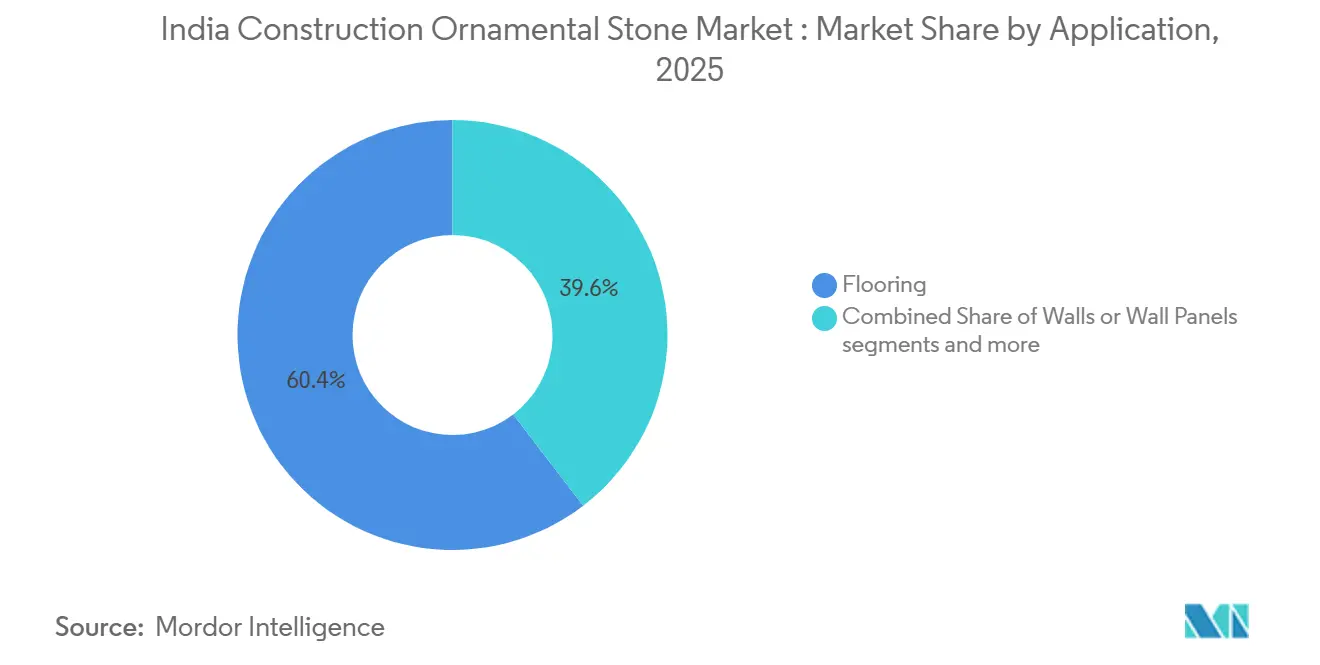

- Por aplicação, os pisos representaram 60,4% da participação do tamanho do mercado de pedras ornamentais na Índia em 2025, enquanto os painéis de parede continuaram a ganhar espaço em projetos de fachadas comerciais.

- Por usuário final, o segmento residencial representou 64,1% da participação de mercado de pedras ornamentais da Índia em 2025, enquanto a demanda comercial permaneceu sustentada por reformas de escritórios e projetos de renovação hoteleira.

- Por canal de distribuição, revendedores e fabricadores permaneceram como a principal rota para o mercado, com previsão de crescimento a um CAGR de 6,8% até 2031 no mercado de pedras ornamentais da Índia.

- Por geografia, o Norte da Índia tem previsão de expansão a um CAGR de 7,1% até 2031, enquanto o Sul e o Oeste da Índia permanecem como a principal base de produção do mercado de pedras ornamentais para construção na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pedras Ornamentais para Construção na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Habitação Premium em Cidades de Nível I e Nível II | +1.8% | Nacional, com ganhos mais expressivos em Mumbai, Delhi-NCR, Bengaluru, Panchkula, Mohali e Raipur | Curto prazo (≤ 2 anos) |

| Gastos com Cidades Inteligentes e Paisagismo Urbano | +0.9% | Em locais da Missão Cidades Inteligentes e cidades do AMRUT 2.0 | Médio prazo (2 a 4 anos) |

| Ciclo de Renovação do Mercado Imobiliário Comercial | +0.8% | As 7 principais cidades, especialmente Bengaluru, Delhi NCR, Mumbai e Hyderabad | Médio prazo (2 a 4 anos) |

| Adoção de Fachadas com Revestimento a Seco em Projetos Premium | +0.7% | Nacional, com adoção antecipada em Maharashtra, Karnataka e Tamil Nadu | Médio prazo (2 a 4 anos) |

| Expansão da Capacidade de Quartzo Engineered e Mix de Importações | +0.5% | Clusters de processamento em Telangana, Gujarat e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Adoção de CNC, Serra a Fio e Fabricação Digital | +0.6% | Polos de processamento em Tamil Nadu, Andhra Pradesh, Telangana e Rajastão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Habitação Premium em Cidades de Nível I e Nível II

Na Índia, o mercado imobiliário de luxo está experimentando um aumento na demanda por apartamentos de alto padrão e bangalôs premium. Essa tendência é acompanhada pelo uso crescente de produtos premium na construção residencial. As pedras naturais, antes utilizadas com parcimônia, estão agora amplamente incorporadas em projetos de construção. O custo de construção e o investimento em projetos de luxo dobraram, alinhando-se ao aumento da capacidade de gastos dos consumidores. O mármore italiano e os azulejos premium de grande formato, incluindo marcas importadas, estão em maior demanda. Os produtos brasileiros são populares devido à sua reconhecida qualidade premium, embora os preços elevados continuem sendo um desafio. A construção residencial premium está mudando a demanda por pedras no mercado de pedras ornamentais da Índia no nível do projeto, e não apenas no nível nacional. Imóveis com preços acima de INR 1 crore representaram 50% do total de vendas de habitações em 2025, em comparação com 44% em 2024, o que demonstra a rapidez com que as vendas se deslocaram para formatos de maior valor[1]Knight Frank, "Relatório Residencial do Mercado Imobiliário da Índia 2025," knightfrank.co.in.

Gastos com Cidades Inteligentes e Paisagismo Urbano

As obras públicas continuam sendo um segundo forte suporte para o mercado de pedras ornamentais da Índia, pois criam demanda fora dos ciclos de habitação privada. Em meados de 2025, a Missão Cidades Inteligentes havia concluído 94% de seus 8.067 projetos, com o investimento total atingindo INR 1,64 lakh crore em 100 cidades[2]Fonte: Secretaria de Imprensa do Governo, "Missão Cidades Inteligentes – Status de Conclusão de Projetos," Secretaria de Imprensa do Governo, pib.gov.in. O Orçamento de 2026 também elevou as despesas de capital para INR 12,2 lakh crore e introduziu as Regiões Econômicas Urbanas, o que mantém o pipeline ativo para pavimentação, trabalhos em praças, pisos em zonas de patrimônio histórico e outros usos em espaços públicos onde a pedra continua sendo um material preferido. O AMRUT 2.0 amplia essa demanda para mais cidades e expande o alcance geográfico do mercado de pedras ornamentais da Índia além dos principais clusters metropolitanos. As aquisições governamentais também tendem a favorecer o arenito doméstico, a pedra Kota e o granito, o que protege a demanda pelos clusters locais de extração e processamento que não dependem exclusivamente de habitações de luxo.

Ciclo de Renovação do Mercado Imobiliário Comercial

As reformas de escritórios e instalações institucionais estão proporcionando ao mercado de pedras ornamentais da Índia um fluxo de demanda útil, menos dependente de novos lançamentos. A JLL estimou que a modernização do estoque existente de escritórios Grau A da Índia representava uma oportunidade de INR 45.000 crore, ou 5,3 bilhões de USD, e que 62% dos 530,8 milhões de pés quadrados necessitavam de reformas para atender aos padrões de sustentabilidade e dos ocupantes. Esses projetos tendem a favorecer acabamentos premium porque os ativos reformados podem exigir prêmios de aluguel em submercados fortes, o que mantém o revestimento de granito em lobbies e os pisos de mármore relevantes nos orçamentos de requalificação. Bengaluru, Delhi NCR, Mumbai e Hyderabad respondem por 81% desse conjunto de gastos com renovação, o que concentra a demanda nas mesmas regiões onde pedras de especificação mais elevada já obtêm melhores realizações. Para o mercado de pedras ornamentais da Índia, isso significa que a oferta ainda pode encontrar demanda mesmo quando a construção residencial convencional desacelera.

Adoção de CNC, Serra a Fio e Fabricação Digital

As melhorias no processamento estão mudando a forma como o valor é capturado no mercado de pedras ornamentais da Índia. Os sistemas de corte multifio permitem agora a produção paralela de placas a partir de blocos de granito e melhoram o rendimento em comparação com os métodos de serragem mais antigos, o que favorece um melhor aproveitamento e um tempo de processamento mais curto. As serras de ponte CNC de 5 eixos também permitem um controle dimensional mais preciso para bancadas, perfis de revestimento e peças arquitetônicas personalizadas, o que ajuda os processadores organizados a competir em qualidade de acabamento, e não apenas no custo da matéria-prima[3]Fonte: JB Engineers India, "Máquina de Serra a Fio para Indústrias de Corte de Mármore e Granito," JB Engineers India, jbengineers52.wordpress.com. Isso é relevante porque o mercado de pedras ornamentais da Índia está se movendo em direção à produção polida e cortada sob medida, onde a qualidade de fabricação afeta diretamente o poder de precificação. Os fabricadores menores que não conseguem financiar essas melhorias estão perdendo terreno para os processadores que podem oferecer maior precisão, prazos de entrega mais curtos e suporte de instalação mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargo do GST e Custos de Conformidade | -0.8% | Nacional, com efeitos mais intensos sobre operadores de pequeno e médio porte de extração e fabricação | Curto prazo (≤ 2 anos) |

| Desvio do Fornecimento de Pedreiras para Grades de Exportação | -0.7% | Cinturões de extração de Telangana, Karnataka e Rajastão | Médio prazo (2 a 4 anos) |

| Substituição por Superfícies Cerâmicas e Sinterizadas | -0.9% | Nacional, mais intensa em habitações de médio padrão e interiores comerciais | Médio prazo (2 a 4 anos) |

| Atrasos em Licenças de Mineração e Licenciamento Ambiental | -0.8% | Tamil Nadu, Jharkhand, Odisha e Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Superfícies Cerâmicas e Sinterizadas

As superfícies de porcelana de grande formato e as superfícies sinterizadas estão se tornando a ameaça substituta mais clara para partes do mercado de pedras ornamentais da Índia. Os produtos sinterizados oferecem baixa porosidade, total resistência UV e alta dureza, enquanto os tamanhos maiores de placas reduzem as juntas visíveis e tornam a superfície final mais próxima da pedra natural. Esse desafio é mais intenso em bancadas de cozinha e painéis de parede de banheiro, onde os compradores de imóveis de médio padrão comparam o custo instalado, a manutenção e o acabamento visual de forma mais direta do que em aplicações de pisos ou cívicas. A pressão é mais visível na faixa de habitações entre INR 50 lakh e INR 1 crore, onde as aspirações de design permanecem elevadas, mas a sensibilidade ao preço é maior. À medida que os produtores cerâmicos de Morbi expandem suas capacidades de sinterização, o risco de substituição está se deslocando para baixo nas faixas de preço e afetando áreas de aplicação que antes apresentavam melhores margens para a pedra natural.

Atrasos em Licenças de Mineração e Licenciamento Ambiental

Os atrasos em licenças e as ações de conformidade em pedreiras também limitam o crescimento da oferta no mercado de pedras ornamentais da Índia. Em maio de 2026, Tamil Nadu suspendeu as operações em 67 pedreiras de pedra após inspeções em 431 pedreiras que identificaram violações em 155 locais, restringindo o fornecimento de uma importante base de granito comercial. A decisão do Supremo Tribunal de novembro de 2025 de restaurar o licenciamento ambiental retroativo proporcionou algum alívio de curto prazo a projetos que já haviam sido iniciados. Ainda assim, não eliminou o acúmulo de licenciamentos pendentes no nível estadual. Isso significa que os processadores podem investir em capacidade de corte, polimento e fabricação sem resolver completamente a disponibilidade de blocos brutos. Os operadores de pedreiras em Tamil Nadu, Rajastão e Karnataka, portanto, enfrentam um ambiente de negócios em que a conformidade e o licenciamento podem atrasar a transição do arrendamento para o fornecimento efetivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pedra: O Granito Lidera em Escala Enquanto o Quartzito Consolida Posição Premium

O granito deteve 40,9% da participação de mercado de pedras ornamentais da Índia em 2025, mantendo sua posição de liderança em receita entre os tipos de pedra. Sua força provém do fornecimento confiável de blocos domésticos em Telangana, Karnataka e Andhra Pradesh, bem como do amplo uso em pisos institucionais, residências de luxo e interiores comerciais. No setor de pedras ornamentais da Índia, o granito continua sendo o material mais prático para projetos que necessitam tanto de consistência visual quanto de facilidade de aquisição em grandes áreas de piso. Essa combinação de profundidade de oferta e familiaridade com as especificações confere ao granito uma base mais ampla do que a de outras pedras.

O mármore permaneceu como a segunda maior categoria e continuou concentrado em lobbies residenciais de alto padrão, interiores de hotelaria e construção de templos. Os cinturões de Makrana e Kishangarh, no Rajastão, continuaram a ancorar o fornecimento de mármore premium para projetos em Delhi NCR e Mumbai, onde as grades brancas e decorativas permanecem intimamente ligadas às especificações de luxo. O quartzito e o ardósia ocuparam uma participação menor, mas se beneficiaram da preferência dos designers por superfícies texturizadas e acetinadas em fachadas premium e projetos de hotelaria. O calcário, o arenito e a pedra Kota serviram a usos em espaços públicos, templos e restaurações, conferindo ao mercado de pedras ornamentais da Índia um conjunto de nichos de demanda que enfrentam menor pressão de substituição do que as aplicações de cozinha e banheiro.

Por Tipo de Fabricação: As Placas Polidas Deslocam o Valor em Direção ao Processamento

A pedra bruta e não polida representou 80,6% do tamanho do mercado de pedras ornamentais da Índia em 2025, o que demonstra o quão grande ainda é a camada básica de fornecimento. Ainda assim, as placas polidas têm previsão de expansão a um CAGR de 7,8% até 2031, tornando-as o formato de fabricação de crescimento mais rápido no mercado de pedras ornamentais da Índia. A direção do valor está, portanto, se movendo em direção ao processamento de acabamento superior, mesmo que o comércio de matéria-prima ainda detenha a maior base de receita. Essa mudança é impulsionada pela habitação premium, pelas reformas comerciais e pela demanda de exportação por superfícies com melhor acabamento.

A Índia tem fornecido blocos brutos há muito tempo a processadores na China, no Oriente Médio e na Europa, de modo que a grande participação de material não polido reflete esse padrão de comércio estabelecido. No entanto, essa estrutura está mudando à medida que os processadores domésticos em Tamil Nadu e Gujarat competem de forma mais ativa nas categorias de placas polidas, como granito couro, mármore acetinado e quartzito escovado. Esses acabamentos permitem que os fornecedores indianos defendam suas margens por meio da qualidade de mão de obra e acabamento, e não apenas pela disponibilidade de pedra bruta. No setor de pedras ornamentais da Índia, isso está ampliando a diferença entre os operadores que processam para agregar valor e aqueles que ainda dependem principalmente do comércio de blocos.

Por Aplicação: Os Pisos Mantêm a Base Enquanto os Usos em Paredes Ganham Terreno

Os pisos representaram 60,4% do mercado de pedras ornamentais na Índia em 2025, tornando-os a maior aplicação por uma ampla margem. Essa liderança reflete o uso contínuo da pedra em áreas comuns residenciais, lobbies de hotéis, terminais de aeroportos, átrios comerciais e grandes corredores institucionais. Nesses espaços, a pedra ainda tem peso porque a durabilidade, o conforto acústico e o desempenho térmico importam tanto quanto a aparência. Os pisos, portanto, permanecem como a âncora de volume para o mercado de pedras ornamentais na Índia. Sua força também é reforçada pela demanda de renovação em hospitais, edifícios governamentais, estações de metrô e imóveis de escritórios que precisam de revestimento em vez de novas obras estruturais. Quando esses projetos são reformados, os pisos costumam ser um dos primeiros acabamentos visíveis a serem substituídos ou melhorados. Isso ajuda a manter a demanda ativa mesmo em períodos em que a atividade de novas construções privadas desacelera. Também explica por que os pisos mantiveram sua liderança apesar das discussões mais amplas sobre a substituição por superfícies engineered.

As paredes e painéis de parede representaram o segundo maior nível de aplicação e continuaram a se beneficiar da adoção do revestimento a seco em fachadas comerciais. Essa área ainda é menor do que os pisos, mas está se tornando mais importante à medida que projetos premium buscam elevações mais limpas e resultados de instalação mais controlados. No mercado de pedras ornamentais da Índia, isso sustenta a demanda por qualidade de fabricação, calibração de painéis e precisão de perfis, e não apenas pelo fornecimento de matéria-prima. Também oferece aos processadores organizados mais espaço para se diferenciar.

Por Usuário Final: A Demanda Residencial Permanece a Maior, mas Avança para o Segmento Superior

Os usuários finais residenciais representaram 64,1% da receita em 2025, tornando-os a maior fonte de demanda no mercado de pedras ornamentais da Índia. A mudança mais importante ocorreu dentro dessa categoria, pois a habitação premium e de luxo ganhou participação enquanto a habitação de menor valor enfraqueceu. Os usuários finais comerciais representaram 35,9% da receita em 2025 e permaneceram importantes em lobbies de hotéis, varejo de alto padrão, átrios de escritórios e edifícios institucionais. A oportunidade estimada pela JLL de INR 45.000 crore em reformas de escritórios se traduz diretamente em nova demanda por pisos de granito e revestimentos de mármore em uma grande base instalada de estoque Grau A envelhecido.

A demanda comercial também tende a favorecer trabalhos de maior valor superficial porque está vinculada à imagem da marca, à experiência dos visitantes e ao posicionamento dos ativos. Isso cria espaço para mármore com correspondência de veios, granito premium e quartzito em ambientes onde os proprietários desejam reformas visíveis. Os processadores indianos são cada vez mais relevantes nesses trabalhos porque a melhor qualidade de fabricação lhes permite competir com a pedra acabada importada em mais do que apenas preço. Isso mantém o mercado de pedras ornamentais da Índia conectado à qualidade de construção premium tanto nos usuários finais residenciais quanto nos comerciais.

Por Canal de Distribuição: Revendedores e Fabricadores Ganham Influência por Meio da Profundidade de Serviço

Os revendedores e fabricadores têm previsão de crescimento a um CAGR de 6,8% até 2031, tornando-os a rota de distribuição de crescimento mais rápido no mercado de pedras ornamentais da Índia. Seu papel está se deslocando da simples revenda de produtos para a execução de serviço completo, incluindo medição em obra, corte personalizado, selagem, entrega e suporte de instalação. Essa mudança é relevante porque os incorporadores e arquitetos querem cada vez mais um único parceiro responsável em vez de múltiplos fornecedores. Isso confere à camada de revendedores e fabricadores maior controle tanto sobre os relacionamentos com clientes quanto sobre a precificação realizada.

As vendas diretas do fabricante ao cliente permanecem presentes entre fornecedores organizados de maior porte, como Pokarna Limited e R K Marble, que têm o alcance de marca e a estrutura logística para atender diretamente a pedidos institucionais e de exportação. Ainda assim, o mercado ainda depende fortemente das redes de fabricadores porque muitos projetos necessitam de adaptação de design local e gestão de instalação. Isso mantém o poder do canal próximo ao ponto de especificação e execução. Também significa que a consolidação do canal pode remodelar a estrutura do mercado de pedras ornamentais da Índia mais rapidamente do que as mudanças na propriedade de pedreiras por si só.

Análise Geográfica

O Norte da Índia é o maior e mais rápido mercado regional em crescimento no mercado de pedras ornamentais da Índia, com projeção de expansão a um CAGR de 7,1% até 2031. A habitação de luxo em Delhi NCR, as obras de infraestrutura em Uttar Pradesh e o crescimento residencial premium em Haryana e Punjab são os principais suportes de demanda. A JLL relatou que os apartamentos premium acima de INR 10 milhões aumentaram sua participação nos lançamentos de 64% em 2024 para 70% em 2025 nas principais metrópoles do Norte da Índia, ampliando assim o conjunto de especificações de pedras premium.

O Sul e o Oeste da Índia são as principais bases de produção do mercado de pedras ornamentais da Índia. O Sul da Índia fornece grande parte do granito comercializado usado na fabricação doméstica e na exportação, com Tamil Nadu, Karnataka e Andhra Pradesh permanecendo como clusters de extração fundamentais. Esses estados sustentam grades amplamente utilizadas, como Absolute Black, Rosy Pink e TAN Brown, que são empregadas tanto em projetos residenciais quanto institucionais.

O Leste e o Nordeste da Índia permanecem como o menor segmento regional por receita, mas os projetos de metrô e infraestrutura pública estão criando demanda institucional incremental. Essa parte do mercado de pedras ornamentais da Índia é menos impulsionada pela habitação premium e mais por aplicações de transporte, cívicas e de edifícios públicos. Os painéis de pedra pré-fabricados para interiores de metrô e infraestrutura de trânsito podem se tornar mais relevantes aqui, pois a precisão dimensional é importante e os volumes dos projetos podem ser padronizados. As condições de fornecimento permanecem menos previsíveis nos estados do leste porque o licenciamento de pedreiras e a fiscalização ambiental continuam sendo mais complexos do que nos cinturões de pedra mais estabelecidos do oeste e do sul.

Cenário Competitivo

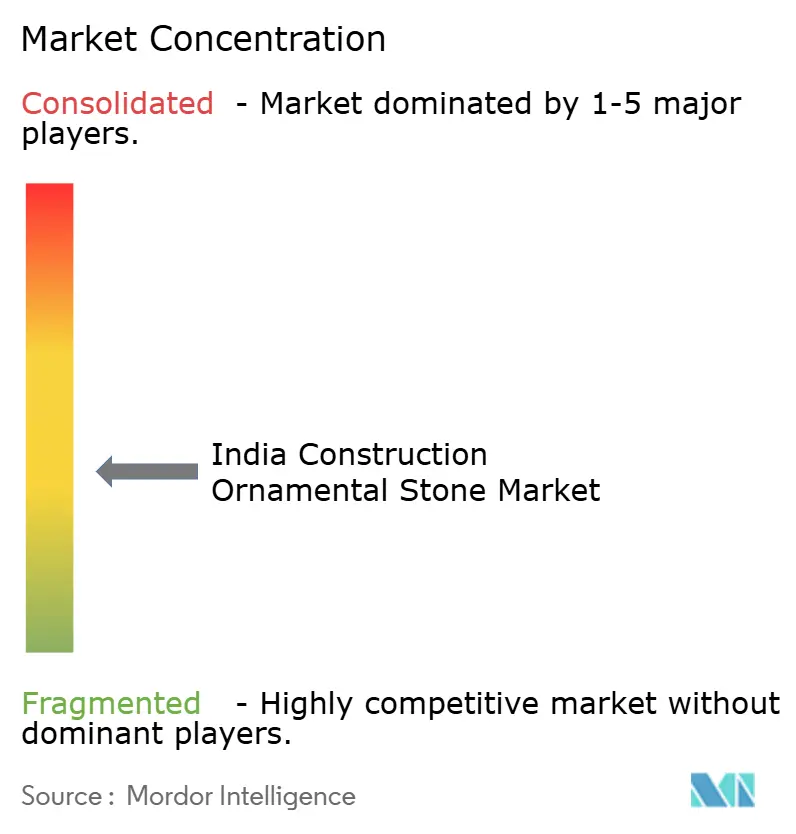

O mercado de pedras ornamentais da Índia permanece fragmentado, sem que nenhuma empresa detenha uma posição dominante em nível nacional. O grupo organizado líder inclui Pokarna Limited, R K Marble, Classic Marble Company, Aro Granite Industries e Madhav Marbles and Granites. No entanto, cada player ainda está enraizado em geografias específicas de extração ou processamento, em vez de um modelo de controle verdadeiramente nacional. Isso mantém a concorrência distribuída entre categorias de produtos, grades de pedra e redes de projetos regionais.

No mercado de pedras ornamentais da Índia, os operadores que combinam pedreiras cativas com processamento interno detêm uma clara vantagem operacional porque podem gerenciar a disponibilidade de blocos brutos, a qualidade do processamento e os prazos de entrega de forma mais rigorosa. Essa vantagem se torna mais valiosa quando ações de conformidade em pedreiras ou problemas de frete perturbam o fornecimento no mercado aberto.

Um espaço em branco significativo permanece na fabricação arquitetônica, especialmente em sistemas complexos de revestimento, perfis de bancada sob encomenda e componentes de pedra para templos pré-cortados. Fabricadores menores equipados com CNC em cidades de Nível 2 estão começando a atender a esse espaço, o que lhes abre um caminho para trabalhos liderados por arquitetos que antes eram atendidos principalmente por importadores metropolitanos ou fornecedores estrangeiros. A reestruturação corporativa da Asian Granito e sua expansão para operações de armazém e showroom em Dubai e no Reino Unido ilustram como os players indianos de médio porte estão combinando mudanças organizacionais com expansão de mercado para buscar negócios de especificação de maior margem. Isso eleva o padrão competitivo no mercado de pedras ornamentais da Índia sem alterar sua estrutura geral fragmentada.

Líderes do Setor de Pedras Ornamentais para Construção na Índia

-

Pokarna Limited

-

Aro Granite Industries Ltd

-

R K Marble

-

Classic Marble Company (KalingaStone)

-

Stonex India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Asian Granito India Limited recebeu aprovação do NCLT para um esquema de reestruturação corporativa envolvendo cisão, venda em bloco e fusão. A empresa também estabeleceu operações de armazém e showroom em Dubai e no Reino Unido como parte de sua expansão no mercado internacional.

- Outubro de 2024: A Pokarna Limited comissionou uma planta de quartzo de 1,2 milhão de m² em Telangana para fornecer placas resistentes a UV para cozinhas premium.

Escopo do Relatório do Mercado de Pedras Ornamentais para Construção na Índia

| Granito |

| Mármore |

| Arenito |

| Ardósia |

| Pedra Engenheirada (Quartzo, Aglomerados) |

| Pisos e Pavimentação |

| Revestimento Externo e Fachadas |

| Decoração de Interiores (Bancadas, Painéis de Parede) |

| Monumentos e Paisagismo |

| Residencial |

| Comercial |

| Institucional (Hotéis, Aeroportos, Hospitais) |

| Infraestrutura (Metrô, Pontes) |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Pedra | Granito |

| Mármore | |

| Arenito | |

| Ardósia | |

| Pedra Engenheirada (Quartzo, Aglomerados) | |

| Por Aplicação | Pisos e Pavimentação |

| Revestimento Externo e Fachadas | |

| Decoração de Interiores (Bancadas, Painéis de Parede) | |

| Monumentos e Paisagismo | |

| Por Usuário Final | Residencial |

| Comercial | |

| Institucional (Hotéis, Aeroportos, Hospitais) | |

| Infraestrutura (Metrô, Pontes) | |

| Por Região | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste e Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por pedras ornamentais em projetos de construção na Índia?

O mercado de pedras ornamentais da Índia tem projeção de atingir 7.622,4 milhões de USD até 2031, a partir de 5.543 milhões de USD em 2026, a um CAGR de 6,6%. A habitação premium e as obras públicas permanecem como os principais suportes de demanda.

Qual categoria de produto lidera a receita atual no uso de pedras ornamentais na Índia?

O granito liderou a receita por tipo de pedra com uma participação de 40,9% em 2025, pois combina fornecimento doméstico confiável com amplo uso em pisos, interiores e projetos institucionais.

Por que os pisos ainda são o maior caso de uso para pedras ornamentais na Índia?

Os pisos detiveram 60,4% da receita em 2025 porque continuam sendo padrão em áreas comuns residenciais, lobbies de hotelaria, terminais de aeroportos e grandes espaços institucionais.

Qual grupo de usuários finais é mais importante para o crescimento da receita?

O segmento residencial permaneceu como o maior usuário final com 64,1% de participação na receita em 2025, mas o crescimento provém cada vez mais da habitação premium e de luxo, e não da habitação popular.

Qual região está se expandindo mais rapidamente na Índia?

O Norte da Índia é a região de crescimento mais rápido, com um CAGR projetado de 7,1% até 2031, sustentado pela habitação de luxo em Delhi NCR, pelas obras de infraestrutura em Uttar Pradesh e pela demanda em Haryana e Punjab.

Quem são os principais players do mercado?

Pokarna Limited, Aro Granite Industries, R K Marble, Classic Marble Company e Stonex India respondem juntas por 36% da receita total.

Página atualizada pela última vez em: