Tamanho e Participação do Mercado de Edifícios Pré-Fabricados da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

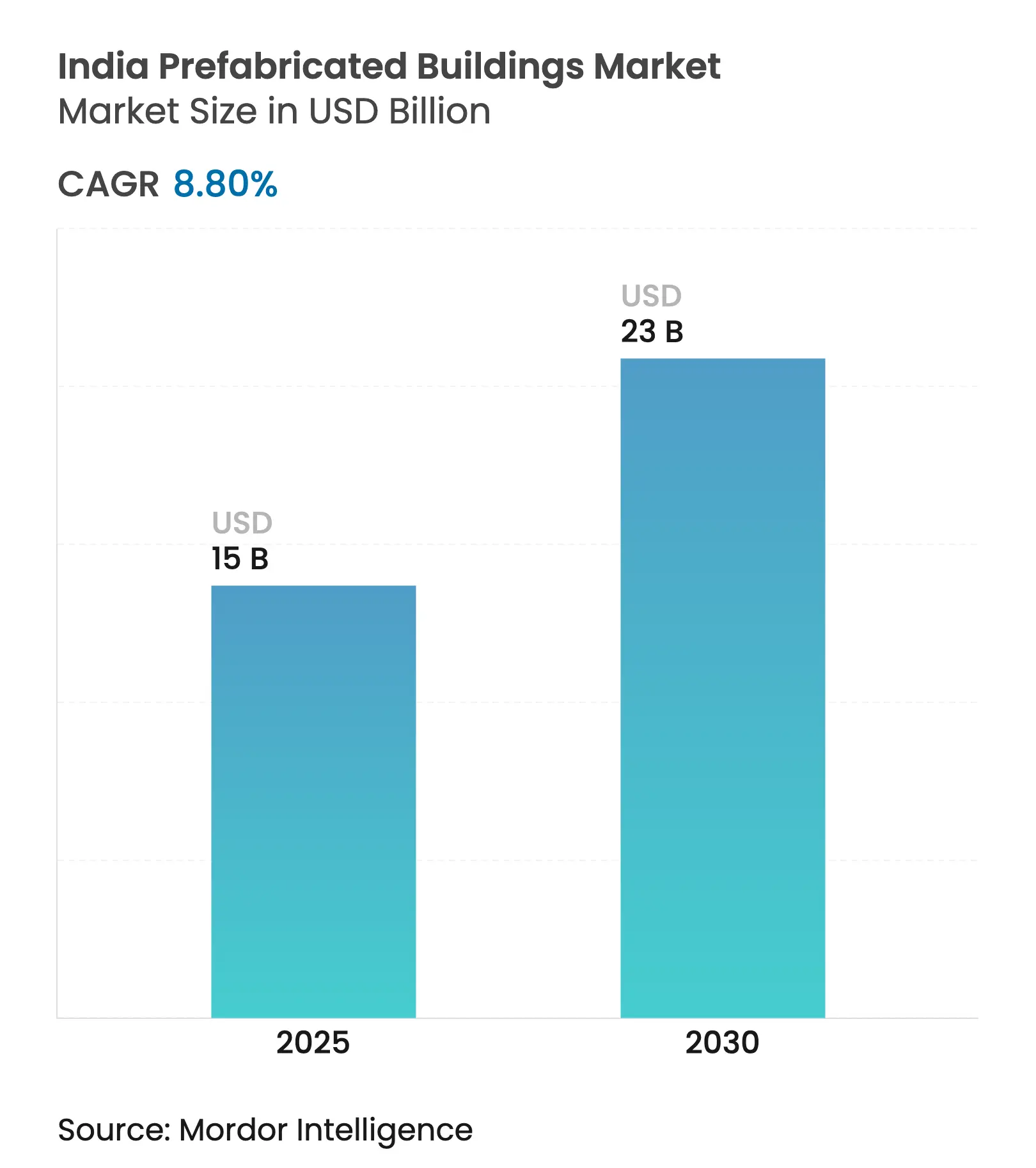

| Tamanho do Mercado (2025) | 15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Pré-Fabricados da Índia por Mordor Intelligence

O mercado de edifícios pré-fabricados da Índia atingiu USD 15 bilhões em 2025 e deverá alcançar USD 35,1 bilhões até 2030 a uma CAGR de 8,80% durante o período de previsão (2025-2030). Essa expansão demonstra como uma base de fornecimento em maturação, incentivos políticos e manufatura digital estão remodelando a economia e os prazos da construção civil. Subsídios habitacionais federais no valor de USD 64,6 bilhões, um crescente pipeline de data centers e códigos energéticos obrigatórios criam uma demanda constante por componentes fabricados em fábrica. Os incorporadores estão priorizando economias de 5% a 6% no cronograma, enquanto os fornecedores investem em plantas automatizadas que reduzem o desperdício em até 20%. A concorrência fragmentada está cedendo espaço para players de grande escala capazes de equilibrar requisitos de baixo carbono com disciplina de custos, mantendo as barreiras de entrada gerenciáveis, porém crescentes. No geral, o momentum depende da continuidade das políticas, da logística de transporte e do sucesso do setor em fechar uma lacuna de 45.000 trabalhadores qualificados que poderia moderar o crescimento se não for abordada.

Principais Conclusões do Relatório

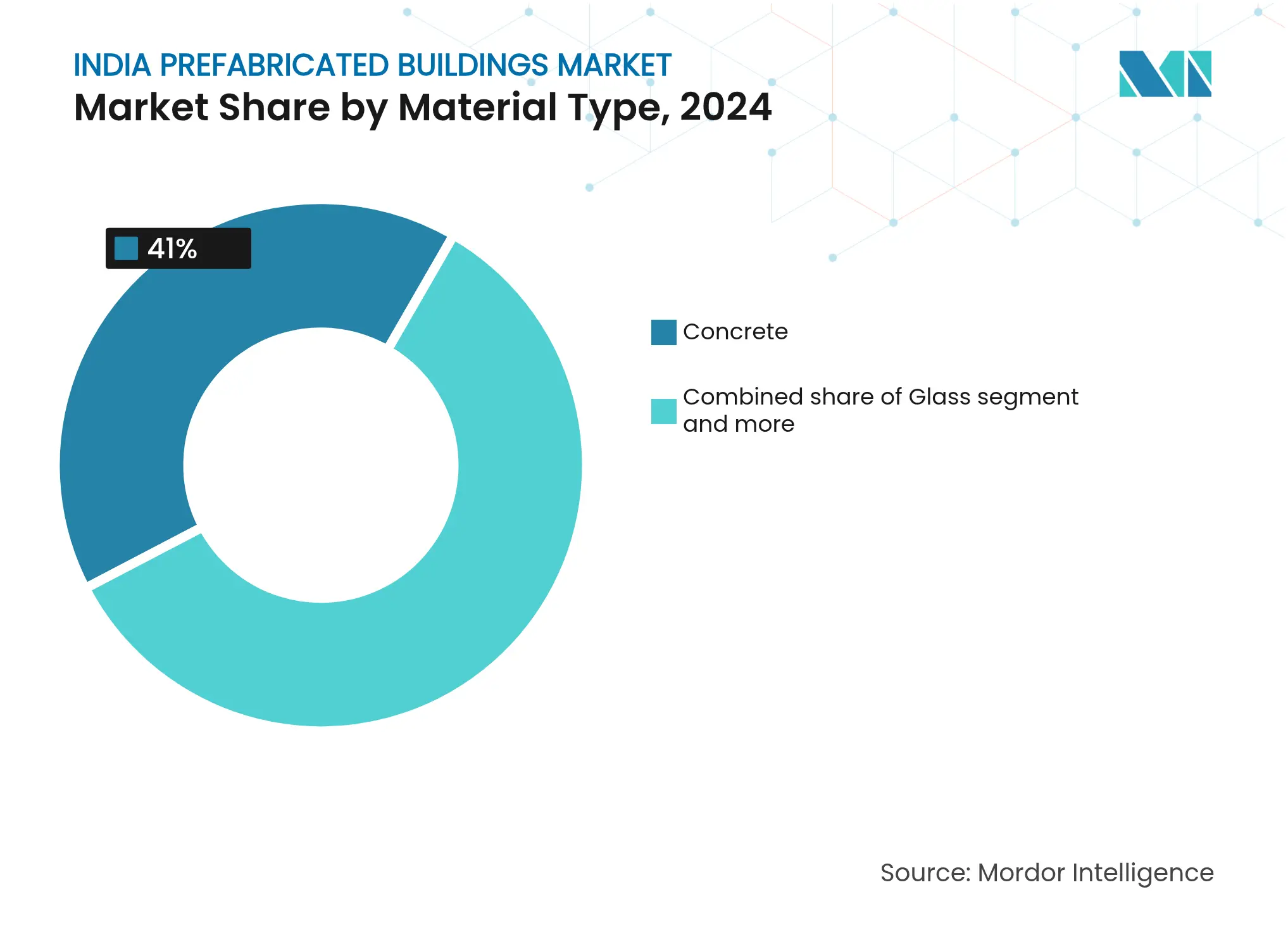

- Por tipo de material, o concreto liderou com 41% da participação do mercado de edifícios pré-fabricados da Índia em 2024; a madeira deve registrar uma CAGR de 9,71% até 2030.

- Por aplicação, a construção residencial respondeu por 52,1% do tamanho do mercado de edifícios pré-fabricados da Índia em 2024, enquanto as obras comerciais estão posicionadas para crescer a uma CAGR de 9,26% até 2030.

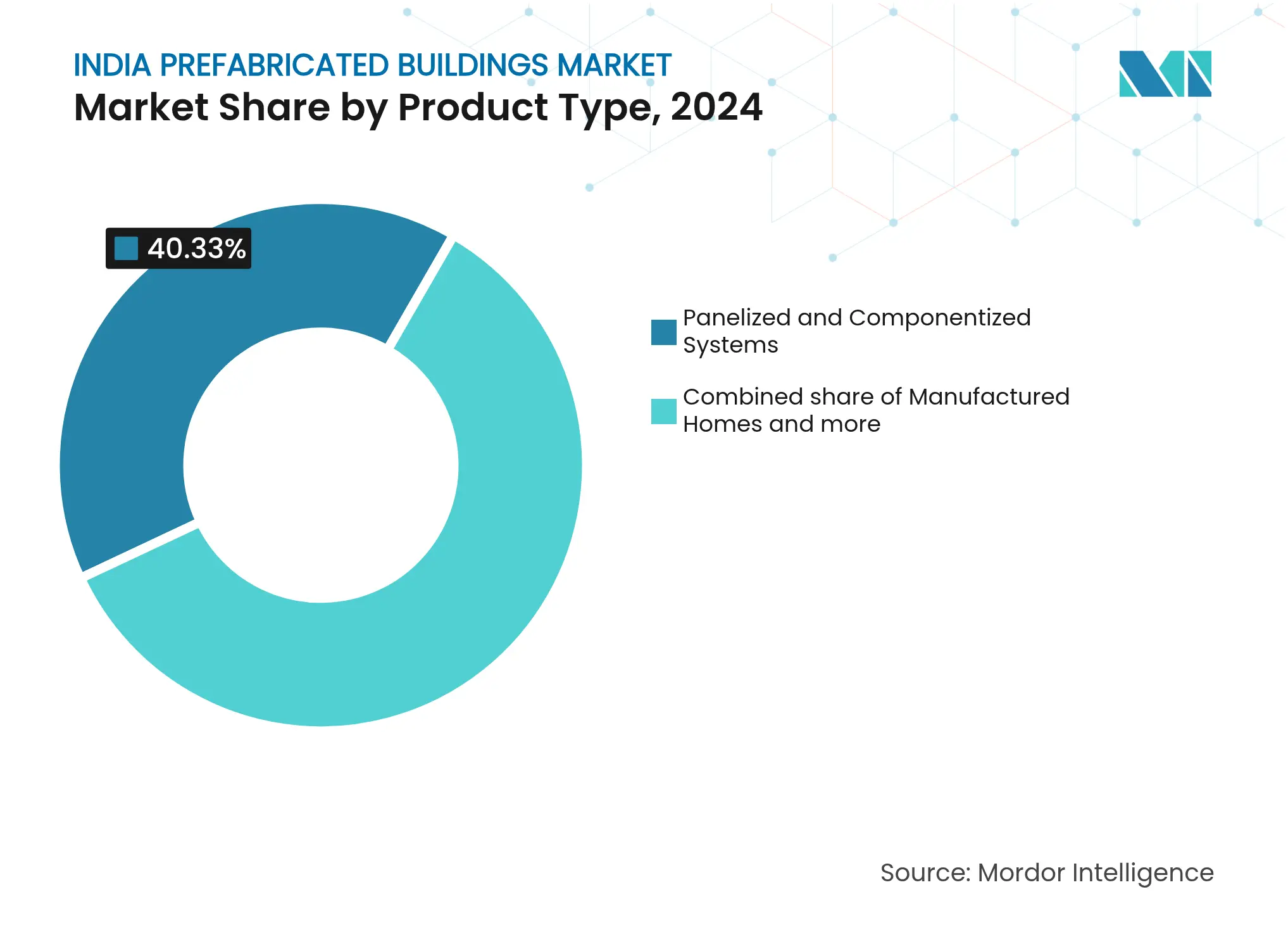

- Por tipo de produto, os Edifícios Modulares detiveram uma fatia de 40,33% do tamanho do mercado de edifícios pré-fabricados da Índia em 2024, enquanto os sistemas painelizados estão no caminho de uma CAGR de 9,62% entre 2025-2030.

- Por cidades, o agrupamento Restante da Índia controlou 36,1% da participação do mercado de edifícios pré-fabricados da Índia em 2024, e Bangalore deve expandir a uma CAGR de 9,88% até 2030.

Tendências e Perspectivas do Mercado de Edifícios Pré-Fabricados da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para habitação acessível | +1.5% | Nacional, cidades de Nível I e Nível II | Médio prazo (2-4 anos) |

| Urbanização acelerada e déficit habitacional | +1.2% | Mumbai, Delhi-NCR, Bangalore, Chennai | Longo prazo (≥ 4 anos) |

| Boom de armazéns e data centers | +1.1% | Mumbai, Bangalore, Chennai, Hyderabad, Pune | Curto prazo (≤ 2 anos) |

| Avanço tecnológico: BIM, impressão 3D e pré-moldado | +1.0% | Hubs tecnológicos metropolitanos | Médio prazo (2-4 anos) |

| Mandatos de construção sustentável vinculados a ESG | +0.9% | Maharashtra, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fabricação off-site econômica | +0.8% | Corredores industriais em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Urbanização Acelera a Demanda por Soluções de Velocidade de Entrega ao Mercado

As populações urbanas estão crescendo em quase 29 milhões de pessoas entre 2025-2030, levando os incorporadores a valorizar cada dia economizado em obra. Lajes pré-fabricadas reduziram os ciclos médios de construção em 34 dias em estudos de 2024, uma clara vantagem competitiva quando os pedidos em carteira já chegam a 3,5 vezes a receita anual das principais empresas de EPC. O salto previsto de 65% na capacidade de data centers de Bangalore até 2030, por si só, exige a entrega acelerada de galpões e edificações utilitárias. Consequentemente, o mercado de edifícios pré-fabricados da Índia é visto pelos empreiteiros como uma proteção de cronograma que viabiliza um reconhecimento de receita mais rápido[1]R. Sharma et al., "Optimising Precast Construction Timelines in Emerging Economies," Journal of Construction Engineering & Management, ascelibrary.org.

A Integração Tecnológica Transforma a Eficiência e a Qualidade da Construção

Os fluxos de trabalho com prioridade para BIM permitem coordenação em nível milimétrico entre arquitetos e plantas industriais, reduzindo drasticamente retrabalhos e desperdícios. As mais novas fábricas de pré-moldado da Índia, frequentemente equipadas com maquinário alemão ou italiano, operam em ciclos de 24 horas com cura computadorizada que supera as misturas concretadas no local em termos de resistência e consistência. Projetos piloto de formas impressas em 3D reduzem o consumo de material em 10%. Esses ganhos digitais impulsionam o mercado de edifícios pré-fabricados da Índia em direção a tolerâncias mais elevadas, exigidas pelos layouts de MEP de data centers, elevando os padrões de qualidade anteriormente raros na habitação em massa.

Os Mandatos de ESG Criam Vantagens Estruturais para Soluções Pré-Fabricadas de Baixo Carbono

Os Códigos de Conservação de Energia em Edificações, agora obrigatórios em 25 estados, favorecem sistemas de parede com isolamento superior e estanqueidade ao ar alcançável em fábricas. Ambientes controlados reduzem o desperdício de concreto em 15% e permitem a inclusão de agregados reciclados, ajudando os construtores a cumprir as divulgações de ESG sob as novas regras das bolsas de valores. Como apenas 5% do estoque construído da Índia possui certificação verde, os fabricantes de pré-fabricados veem espaço para incorporar componentes de baixo carbono e conquistar preços premium. Tais benefícios de conformidade fortalecem o mercado de edifícios pré-fabricados da Índia à medida que os investidores direcionam seus portfólios para ativos sustentáveis[2]Saurabh Bharti, "Energy Conservation Building Code 2017 – Status of Implementation," Bureau of Energy Efficiency, beeindia.gov.in.

O Boom de Armazéns e Data Centers Impulsiona a Demanda por PEBs de Grande Vão

Operadores logísticos que transferem a produção da China para a Índia precisam de galpões de vão amplo entregues em menos de seis meses. A capacidade planejada de 3,29 GW para data centers de hiperescala exige 10 milhões de ft² de galpões herméticos com plintos de resfriamento integrados. Os sistemas de aço pré-engenheirado oferecem coberturas 30% mais leves e interiores livres de colunas, acelerando os trabalhos de acabamento interno. Fornecedores capazes de pré-fabricar montagens de vigas fora do local agora disputam contratos de estrutura de longo prazo, consolidando esse segmento vertical como a fatia de crescimento mais rápido do mercado de edifícios pré-fabricados da Índia[3]Analistas do Ministério de Eletrônica e Tecnologia da Informação, "India Data Centre Policy Draft 2024," Ministério de Eletrônica e Tecnologia da Informação, meity.gov.in].

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo logístico para módulos superdimensionados | -0.7% | Em todo o país, acentuado em rotas longas | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em pré-fabricados | -0.5% | Cidades de Nível II e Nível III | Médio prazo (2-4 anos) |

| Códigos estaduais fragmentados | -0.4% | Todos os estados | Médio prazo (2-4 anos) |

| Lacunas de percepção sobre segurança sísmica | -0.3% | Cinturões sísmicos do Norte, Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Elevados Custos Logísticos Desafiam o Transporte de Módulos Superdimensionados

Cassetes de parede e cobertura superdimensionados frequentemente excedem as normas estaduais de carga por eixo, forçando rotas alternativas que inflacionam as tarifas de frete em até 20%. Os prazos de obtenção de licenças variam amplamente — três dias em Gujarat, mas 10 dias em Uttar Pradesh —, complicando os cronogramas dos projetos. Caminhões elétricos a bateria prometem economias futuras, mas lacunas de infraestrutura e elevados custos iniciais atrasam a adoção em massa. Até que os corredores multiestaduais harmonizem as regulamentações, esse obstáculo continuará limitando os ganhos dos fornecedores de PEBs de grande vão que atendem ao mercado de edifícios pré-fabricados da Índia.

A Escassez de Mão de Obra Qualificada Limita a Capacidade de Instalação e Fabricação

Mesmo com as eficiências de mão de obra, as principais empresas de EPC relataram um déficit de 15% em operadores de guindaste e soldadores certificados no início de 2025. A rotatividade entre supervisores de obras ultrapassa 10% ao ano, pois setores concorrentes oferecem remuneração mais elevada. Centros urbanos de qualificação estão ampliando os currículos específicos para pré-fabricados, mas os clusters de Nível III ficam para trás, limitando a escalabilidade da produção nas fábricas. Portanto, a escassez de mão de obra permanece como um limitador de médio prazo para a velocidade com que o mercado de edifícios pré-fabricados da Índia pode absorver a nova demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Concreto Encontra Inovação em Madeira

O concreto detinha 41% do mercado de edifícios pré-fabricados da Índia em 2024, graças à sua confiabilidade sísmica e às cadeias de fornecimento já estabelecidas. Seu alinhamento com os códigos nacionais de projeto significa que os empreiteiros enfrentam mínima reengenharia, preservando as margens. Os produtores agora ajustam as dosagens com agregados reciclados e fibras de aço para atingir as metas de isolamento do ECBC mais recentes, tornando o concreto viável para data centers que buscam alta inércia térmica. A perspectiva de CAGR de 9,71% da madeira beneficia-se de linhas de madeira engenheirada que chegam à região ocidental; painéis de CLT reduzem os ciclos de andares e garantem pontuações mais baixas de carbono incorporado, um diferencial para fundos orientados a ESG. As partes interessadas veem potenciais incentivos políticos para ampliar o fornecimento de madeira, embora as tarifas de importação ainda adicionem fricção de custos.

A demanda por revestimentos de vidro e compósitos está crescendo em escritórios de Nível I, onde estética e iluminação natural têm peso. O deck metálico continua ganhando espaço em parques industriais de múltiplos andares, preferido pela velocidade e compatibilidade com colunas híbridas de concreto. À medida que os pontos GRIHA se tornam mais valiosos, os híbridos de madeira e compósitos poderiam corroer a liderança do concreto, mas a estabilidade de preços mantém o concreto como o material preferido em habitações de médio e baixo porte — ainda a maior fatia do mercado de edifícios pré-fabricados da Índia.

Por Aplicação: Liderança Residencial com Momentum Comercial

Os projetos residenciais responderam por 52,1% do tamanho do mercado de edifícios pré-fabricados da Índia em 2024, impulsionados por lançamentos de conjuntos habitacionais subsidiados pelo governo. Os incorporadores aproveitam economias de 20% nos custos e retrabalho próximo de zero para manter os preços das unidades, algo crítico nos segmentos de baixa renda. Grandes contratos públicos agrupam milhares de unidades, permitindo que as fábricas operem com capacidade superior a 80% por meses, uma eficiência raramente possível em obras comerciais sob medida. No entanto, as obras comerciais devem superar esse ritmo com uma CAGR de 9,26%, à medida que provedores de nuvem e empresas de logística terceirizada consolidam orçamentos de expansão plurianuais. A preferência deles por pacotes de PEB turnkey comprime os prazos de projeto, deslocando o valor em direção a fornecedores que oferecem módulos integrados de MEP e segurança contra incêndio.

O pré-moldado institucional e de infraestrutura, estações de metrô e vigas de viadutos adicionam diversificação, garantindo que as plantas não dependam exclusivamente dos ciclos habitacionais. No entanto, a alta visibilidade política da habitação significa que qualquer corte de subsídios ou atraso nos códigos pode rapidamente repercutir no mercado de edifícios pré-fabricados da Índia e reduzir as taxas de utilização das plantas.

Por Tipo de Produto: Edifícios Modulares Lideram, Sistemas Painelizados e Componentizados Aceleram

Os edifícios modulares comandaram 40,33% da participação do mercado de edifícios pré-fabricados da Índia em 2024, refletindo sua capacidade de entregar unidades totalmente acabadas que são instaladas no local com trabalho mínimo em obra. A montagem em fábrica melhora o controlo de qualidade, e o segmento PMAY-U Beneficiário-Liderado reembolsa as famílias que optam por módulos padronizados, impulsionando a demanda entre compradores sensíveis ao custo. Os fornecedores destacam testes de durabilidade de 60 anos e menor energia operacional — vantagens que ressoam com os segmentos de renda média periurbana, onde os lotes de terreno costumam ser compactos. As casas manufaturadas relocáveis sobre chassis de aço mantêm um nicho em distritos sujeitos a inundações, oferecendo às famílias flexibilidade quando os riscos sazonais aumentam.

Os sistemas painelizados e componentizados devem crescer a uma CAGR de 9,62% até 2030, o ritmo mais rápido entre todas as categorias de produtos no tamanho do mercado de edifícios pré-fabricados da Índia. Seu apelo reside no equilíbrio entre precisão de fábrica e adaptabilidade no local, permitindo que os empreiteiros ajustem os layouts de parede e piso sem custosa reformulação. Os fabricantes agora incorporam fiação e encanamento dentro dos painéis, aumentando a produtividade em obra e reduzindo os prazos dos projetos. Produtos híbridos, como pods com núcleo de aço envolvidos em concreto aerado, estão ganhando preferência em resorts de alto padrão que desejam liberdade de design sem abrir mão da velocidade. A maioria dos analistas de mercado espera que as unidades modulares mantenham a liderança, mas as soluções painelizadas continuarão expandindo à medida que os incorporadores mesclam produção em massa com criatividade específica para cada projeto.

Análise Geográfica

Embora a adoção de conceitos de construção pré-fabricada na Índia varie entre as regiões, o progresso é evidente. Delhi-NCR assumiu a liderança, graças aos primeiros projetos-piloto de políticas e à forte presença de consultores de engenharia. As normas municipais que exigem retrofits sísmicos impulsionaram a demanda por painéis de FRP leves, que reduzem a carga sobre as fundações existentes. Em Mumbai, uma expansão do metrô de USD 11 bilhões, combinada com o desenvolvimento de parques privados de armazéns, levou os fornecedores a criar revestimentos resistentes à salinidade adequados para condições costeiras. Bangalore, com uma robusta CAGR de 9,88%, lidera o crescimento devido aos data centers de hiperescala e torres de parques tecnológicos. Esses projetos estão padronizando os shafts de MEP para instalações de pods pré-fabricados, enquanto a força de trabalho qualificada da cidade está acelerando a adoção de BIM, essencial para cumprir os apertados cronogramas de instalação.

Chennai e Hyderabad estão passando por tendências semelhantes, com clusters aeroespaciais e farmacêuticos exigindo instalações de sala limpa que atendam tanto aos padrões sísmicos quanto às normas de higiene. Módulos híbridos de aço-concreto estão atendendo a essas necessidades, oferecendo oportunidades aos fornecedores em múltiplos setores. Os corredores automotivos de Pune favorecem estruturas de alto pé-direito para oficinas de pintura, que se alinham bem com coberturas de PEB instaladas por guindaste. Fora das principais metrópoles, o Restante da Índia responde por 36,10% da participação de mercado em 2024, refletindo a crescente influência das iniciativas de Cidades Inteligentes e dos programas estaduais de habitação. Cidades de Nível II como Indore e Lucknow estão utilizando fundos federais de viabilidade para introduzir soluções pré-fabricadas em edifícios públicos como escolas e clínicas. Embora a melhoria dos corredores de frete esteja reduzindo os prazos de entrega, as inconsistências nas licenças continuam sendo um desafio, complicando o transporte de módulos entre fronteiras estaduais e retardando a implantação em grande escala no mercado de edifícios pré-fabricados da Índia.

Cenário Competitivo

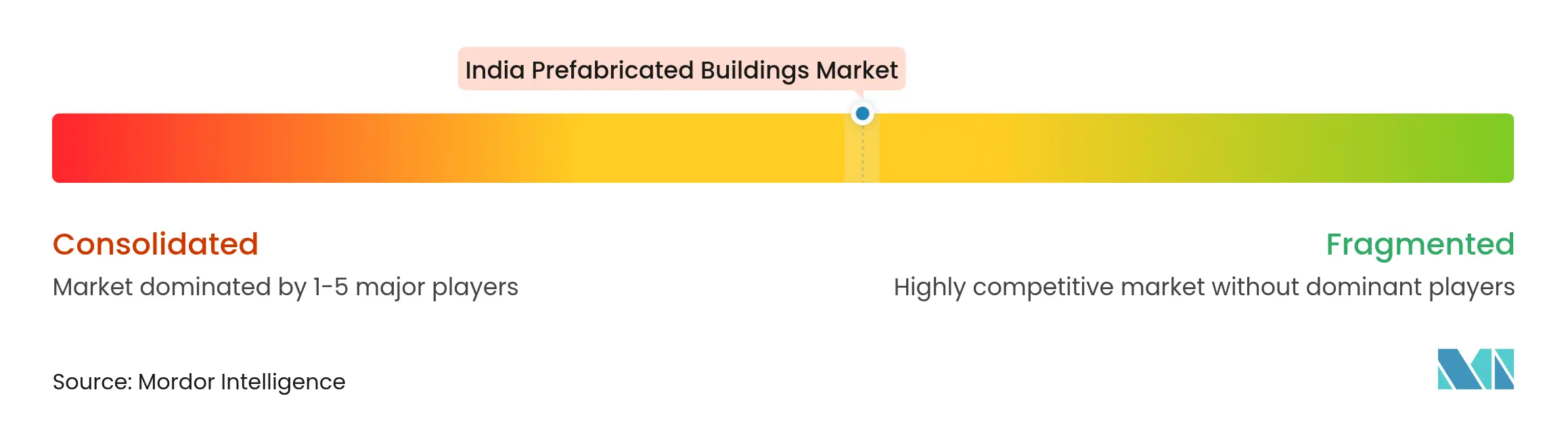

O Mercado de Edifícios Pré-Fabricados da Índia permanece moderadamente fragmentado, com uma gama diversificada de empresas contribuindo para as receitas gerais do mercado. A Tata BlueScope instalou uma planta greenfield de USD 106 milhões, com ênfase na perfilagem automatizada de coberturas e paredes — um movimento que sublinha a transição para economias de escala. A parceria da EPACK Prefab com a Hisense demonstra sua capacidade de produzir um milhão de chassis de RAC, marcando um movimento estratégico para subconjuntos de AVAC. Tanto a Interarch quanto a Kirby estão focadas em aço de vão amplo para parques logísticos, utilizando seções de viga cônica patenteadas para reduzir a tonelagem. Enquanto isso, players de médio porte buscam contratos de nicho — desde pods de núcleo sísmico em Uttarakhand até villas de madeira em Goa e salas de aula em containers em Assam.

Os investimentos em tecnologia emergiram como o principal campo de batalha. Empresas que integram loops de dados de BIM para fábrica podem fornecer orçamentos mais rápidos e gerenciar riscos de garantia de forma mais eficaz. As credenciais de sustentabilidade diferenciam ainda mais os players; aqueles que certificam EPDs para painéis de baixo carbono estão presenciando uma demanda elevada por parte de investidores em dívida focados em ESG. Porém, a alta dos preços do aço está comprimindo as margens, levando as empresas a garantir fornecimentos de longo prazo de usinas siderúrgicas ou a investigar alternativas baseadas em sucata via forno a arco elétrico. No cenário mais amplo, o poder de barganha dos fornecedores permanece dinâmico; enquanto os clientes enfatizam velocidade e confiabilidade, os incumbentes com domínio tecnológico ganham vantagem, e os especialistas ágeis continuam prosperando nas regiões menos saturadas do mercado de edifícios pré-fabricados da Índia.

Líderes do Setor de Edifícios Pré-Fabricados da Índia

Everest Industries Ltd

Interarch Building Products Pvt Ltd

EPACK Prefab

PEBS Pennar

Kirby Building Systems India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EOS estabeleceu uma parceria com a Godrej Enterprises para avançar na manufatura aditiva para aplicações aeroespaciais e espaciais, escalando impressoras multilaser para produzir componentes de grande porte para construção.

- Janeiro de 2025: O Grupo JSW apresentou um plano de investimentos de USD 50 bilhões para cinco anos, abrangendo aço, energia e veículos elétricos, fortalecendo o acesso a matérias-primas para fornecedores de pré-fabricados.

- Novembro de 2024: A Adani Infra adquiriu uma participação de 30,07% na PSP Projects, trazendo uma carteira de pedidos de USD 789 milhões sob controle conjunto para ampliar o alcance em infraestrutura.

- Outubro de 2024: A EPACK Durable e a Hisense India acordaram a construção de uma planta em Sricity com capacidade para 1 milhão de unidades de RAC até o exercício fiscal de 2028, com meta de aumento de receita de USD 1 bilhão.

Escopo do Relatório do Mercado de Edifícios Pré-Fabricados da Índia

Um edifício pré-fabricado, informalmente chamado de pré-fab, é um edifício que é fabricado e construído utilizando pré-fabricação. Consiste em componentes ou unidades fabricados em fábrica, transportados e montados no local para formar o edifício completo.

O mercado indiano de edifícios pré-fabricados é segmentado por tipo de material (concreto, vidro, metal, madeira e outros tipos de materiais) e por aplicação (residencial, comercial e outras aplicações [industrial, institucional e infraestrutura]). O relatório oferece o tamanho do mercado e previsões para o setor de edifícios pré-fabricados da Índia em valor (USD) para todos os segmentos acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-Fabricados |

| Delhi - NCR |

| Bangalore |

| Mumbai |

| Chennai |

| Hyderabad |

| Pune |

| Ahmedabad |

| Kolkata |

| Restante da Índia |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-Fabricados | |

| Por Cidades | Delhi - NCR |

| Bangalore | |

| Mumbai | |

| Chennai | |

| Hyderabad | |

| Pune | |

| Ahmedabad | |

| Kolkata | |

| Restante da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de edifícios pré-fabricados da Índia?

Atingiu USD 15 bilhões em 2024 e a previsão é de que alcance USD 23,0 bilhões até 2030.

Com que velocidade se espera que o setor de pré-fabricados da Índia cresça entre 2025-2030?

O mercado deve registrar uma CAGR de 8,8% durante o período.

Qual área de aplicação lidera a demanda por soluções pré-fabricadas na Índia?

A construção residencial lidera com uma participação de 52,1%, impulsionada por grandes subsídios habitacionais federais.

Qual segmento de material detém a maior participação?

O concreto domina com 41% da receita de 2024, mas a madeira engenheirada é o material de crescimento mais rápido.

Página atualizada pela última vez em: