Tamanho e Participação do Mercado de Bolo da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

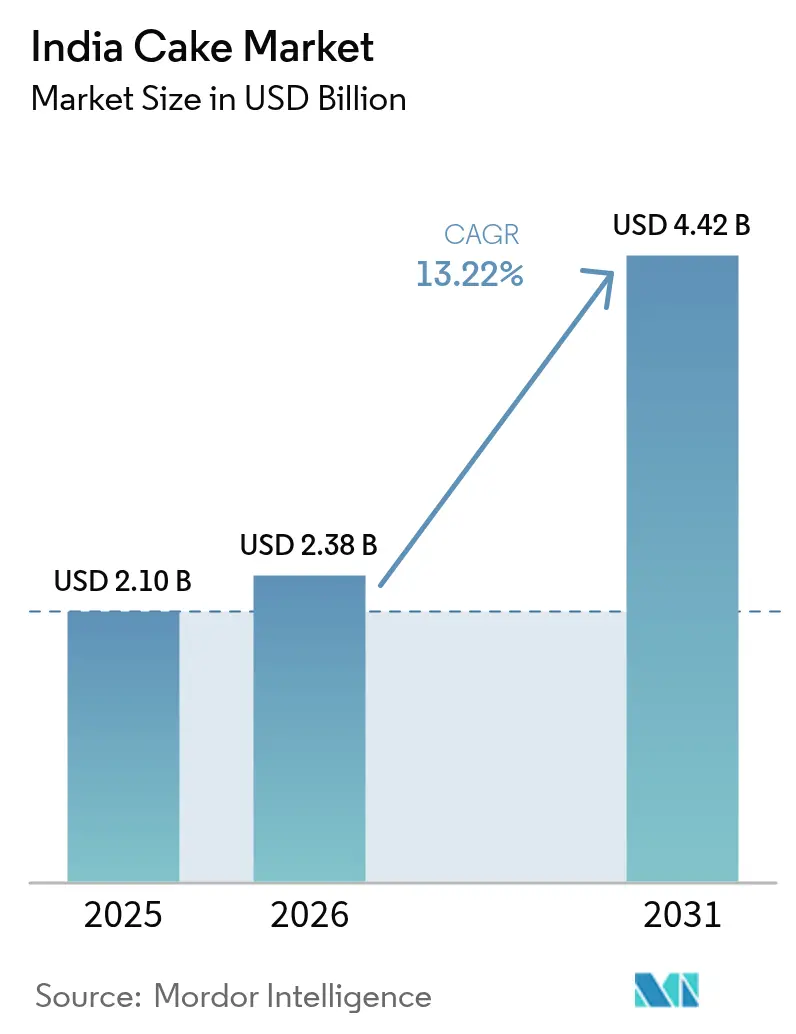

| Tamanho do mercado no ano base (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolo da Índia por Mordor Intelligence

O tamanho do mercado de bolo da Índia foi avaliado em USD 2,10 bilhões em 2025 e estima-se que cresça de USD 2,38 bilhões em 2026 para atingir USD 4,42 bilhões até 2031, a uma CAGR de 13,22% durante o período de previsão (2026-2031). Este crescimento é impulsionado por fatores como o aumento da renda disponível, a crescente urbanização e a influência das redes sociais, que impulsionou a demanda por produtos premium. A expansão dos serviços de entrega por comércio rápido também tornou os bolos mais acessíveis aos consumidores. Tendências como presentes corporativos durante festivais, a crescente demanda por bolos personalizados e a popularidade de receitas enriquecidas com proteínas ou sem ovos ampliaram a base de consumidores além dos compradores tradicionais. Em termos de tipos de produtos, os cupcakes estão ganhando popularidade por sua praticidade, enquanto as variantes de bolo fatiado atraem consumidores que buscam opções prontas para consumo. Os confeiteiros artesanais estão aproveitando a tendência de premiumização para atrair clientes, e o comércio digital está remodelando a forma como os consumidores acessam os bolos. Regionalmente, o Sul da Índia está experimentando um crescimento acelerado, embora o Norte da Índia continue a dominar o mercado. O cenário competitivo é moderadamente concentrado, com os 5 principais fornecedores de bolos embalados detendo uma participação de mercado significativa.

Principais Conclusões do Relatório

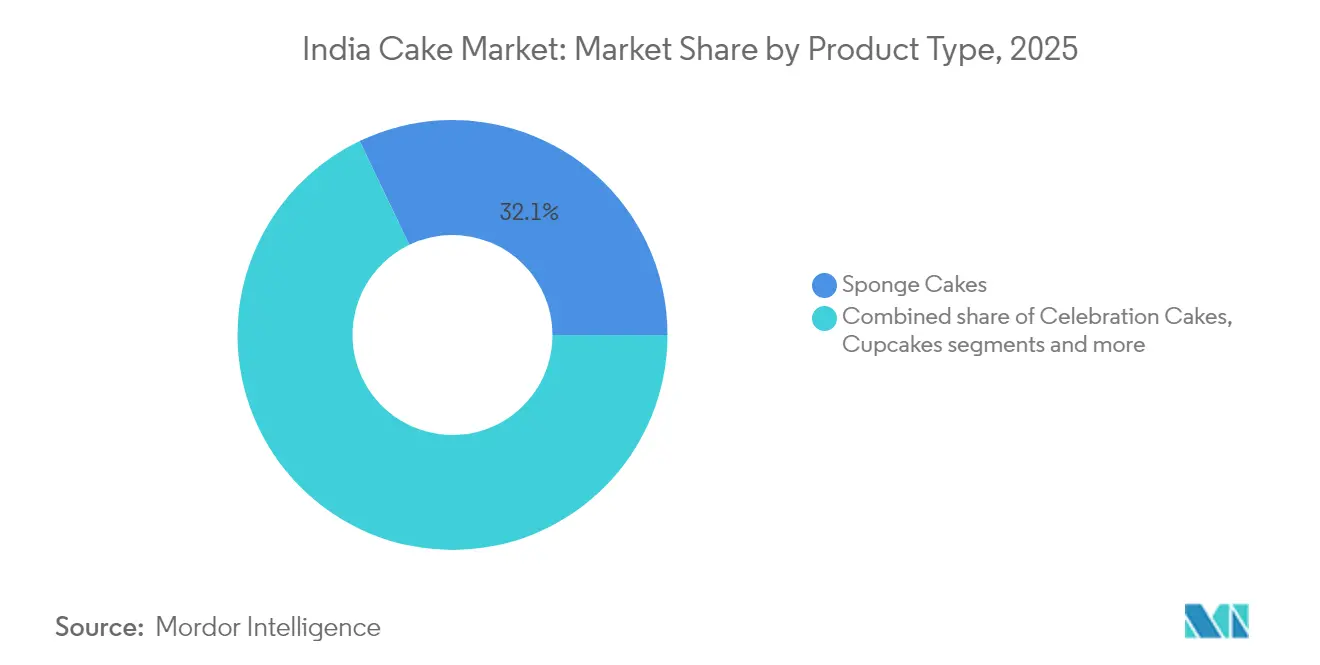

- Por categoria de produto, os bolos esponja detinham 32,11% da participação de mercado de bolo da Índia em 2025, enquanto os cupcakes têm previsão de crescer a uma CAGR de 14,33% até 2031.

- Por formato, os bolos inteiros representavam 56,53% do tamanho do mercado de bolo da Índia em 2025; os formatos fatiados projetam-se avançar a uma CAGR de 13,71% até 2031.

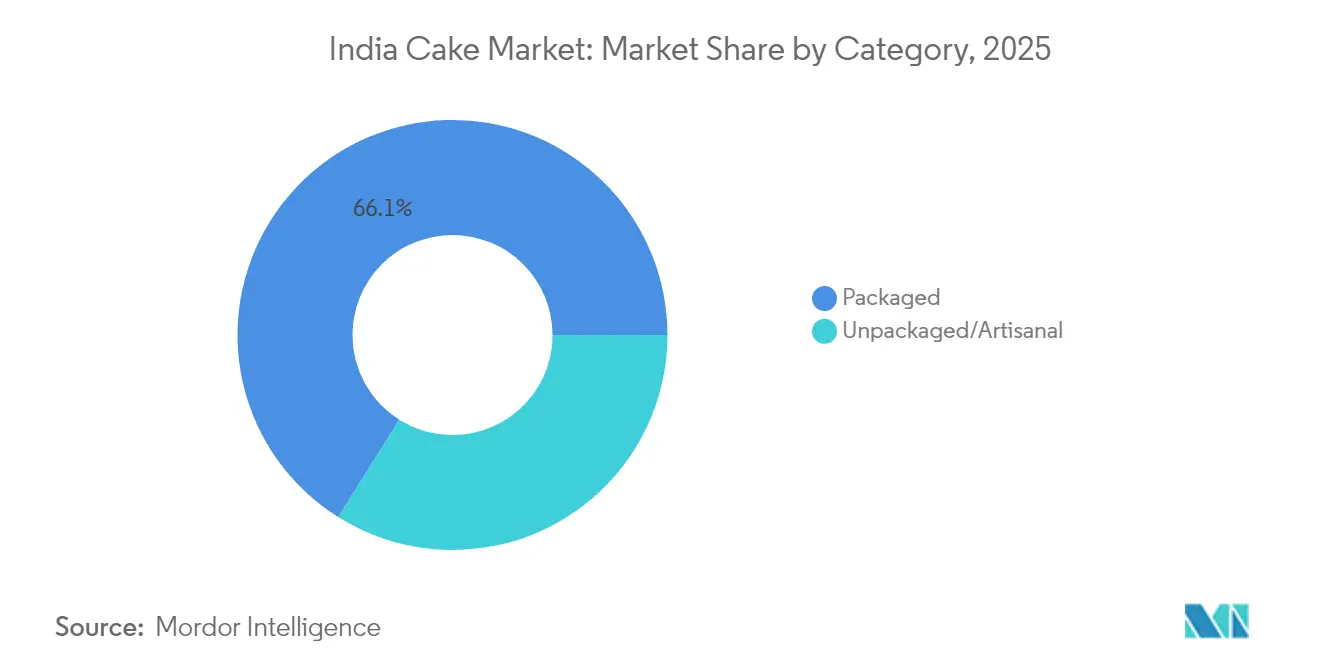

- Por categoria, os bolos embalados capturaram 66,08% da participação de receita em 2025; os bolos artesanais devem registrar uma CAGR de 15,28% até 2031.

- Por canal de distribuição, os supermercados/hipermercados lideraram com 56,53% de participação em 2025, enquanto os canais de varejo online estão posicionados para crescer a uma CAGR de 13,76% no mesmo período.

- Por região, o Norte da Índia representou 29,22% das vendas de 2025, e o Sul da Índia está definido para expandir a uma CAGR de 15,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bolo da Índia

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da renda disponível entre a classe média urbana | +2.8% | Nacional, com ganhos iniciais em Delhi, Mumbai, Bangalore | Médio prazo (2-4 anos) |

| Crescimento das redes sociais e tendências alimentares | +2.1% | Centros urbanos, cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Cultura de celebração e ocidentalização das sobremesas | +1.9% | Nacional, mais forte no Sul e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Crescimento da cultura de presentes corporativos durante festivais | +1.4% | Centros urbanos, polos corporativos | Médio prazo (2-4 anos) |

| Adoção de personalização e customização em bolos | +1.7% | Cidades metropolitanas, expandindo para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Surgimento de bolos funcionais/sem ovos com proteína | +1.3% | Segmentos urbanos conscientes da saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da renda disponível entre a classe média urbana

O aumento da renda disponível entre a classe média urbana da Índia está impulsionando a demanda por bolos premium. À medida que mais domicílios ganham mais de USD 10.000 anuais por pessoa, conforme o Goldman Sachs, em fevereiro de 2024, há uma mudança notável de opções de baixo custo para bolos de marca e alta qualidade, particularmente nas categorias Esponja e Celebração[1]Fonte: Goldman Sachs, A população abastada da Índia deve atingir 100 milhões até 2027,

goldmansachs.com. Espera-se que o mercado cresça significativamente, com a renda pessoal disponível projetada para atingir INR 305 milhões em 2024, conforme a Trading Economics, destacando a expansão do segmento premium[2]Fonte: Trading Economics, Renda Pessoal Disponível Total da Índia,

tradingeconomics.com. Cidades de segundo nível como Jaipur e Coimbatore estão se tornando áreas-chave de crescimento, à medida que os consumidores nessas regiões preferem cada vez mais marcas de bolos embalados que anteriormente eram populares apenas nas áreas metropolitanas. Para atender a essa demanda, os players organizados estão introduzindo sabores localizados, enquanto as padarias artesanais estão estabelecendo pontos de venda em shoppings e locais de alto tráfego para atender às preferências de nicho e premium.

Crescimento da cultura de presentes corporativos durante festivais

O aumento dos presentes corporativos durante festivais está influenciando significativamente o mercado de bolos premium da Índia. As empresas estão optando cada vez mais por bolos de marca em embalagens elegantes de lata em vez de mithai tradicional, pois esses bolos oferecem maior vida útil, portabilidade e apelo. Em março de 2024, a Índia tinha 2.663.016 empresas registradas, com 64% em plena operação, criando um mercado substancial para presentes corporativos, conforme a India Brand Equity Foundation (IBEF)[3]Fonte: India Brand Equity Foundation (IBEF), A Índia registra a incorporação de 185.000 empresas em 2023-24, mostram os dados,

ibef.org. Esses bolos embalados em lata, embora com preço mais elevado do que o mithai avulso, se encaixam bem nos orçamentos corporativos e são preferidos por sua qualidade premium e apresentação. Os players organizados se beneficiam de pedidos em grande volume durante a temporada festiva, melhorando sua eficiência de produção e rentabilidade. Sua logística superior, qualidade consistente e embalagens atrativas lhes conferem uma vantagem competitiva sobre as padarias locais, impulsionando ainda mais o crescimento neste segmento.

Adoção de personalização e customização em bolos

Nos centros urbanos da Índia, a demanda por bolos personalizados está crescendo rapidamente à medida que os consumidores buscam cada vez mais experiências únicas e customizadas. Os compradores nas áreas metropolitanas estão optando por bolos com designs impressos em foto, temas de revelação de gênero e mensagens personalizadas, frequentemente pagando um valor premium por essas opções sob medida. As cozinhas em nuvem estão capitalizando essa tendência ao usar tecnologias avançadas como impressoras 3D e ferramentas de design com IA para criar bolos intrincados e customizados com prazos de entrega rápidos. Esse foco na personalização levou a maior satisfação e fidelidade dos clientes, com muitos fazendo pedidos repetidos, especialmente por meio de serviços de assinatura para celebrações regulares. Empresas como a Bakingo oferecem bolos com impressão comestível, enquanto plataformas como a Creme Castle atendem à crescente demanda por bolos personalizáveis para ocasiões como chás de bebê e festas de revelação de gênero.

Surgimento de bolos funcionais/sem ovos com proteína

O crescente foco em saúde e condicionamento físico na Índia está impulsionando a demanda por bolos funcionais e sem ovos com proteína. Os consumidores buscam cada vez mais opções mais saudáveis, levando as marcas a introduzir produtos como brownies enriquecidos com proteína de soro de leite com 12 gramas de proteína por fatia, voltados para frequentadores de academias e indivíduos conscientes da saúde. Ofertas populares, como os Bolos Sem Ovos da Bakingo, apresentam níveis reduzidos de açúcar. Para isso, as marcas usam ligantes à base de soja e adoçantes naturais como o fruto do monge, que é um adoçante de zero caloria 300 vezes mais doce que o açúcar de mesa, mantendo a textura desejada. Essas inovações não apenas atendem às preferências em evolução dos consumidores, mas também preparam as marcas para possíveis mudanças regulatórias, como a introdução de um "imposto sobre o açúcar".

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente consciência sobre saúde restringindo o consumo de açúcar | -1.8% | Centros urbanos, demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Guerras de preços e fragmentação nas padarias não organizadas | -1.2% | Mercados locais, cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Desafios na cadeia de suprimentos em climas quentes e úmidos | -0.9% | Em toda a Índia, particularmente severo nos meses de verão | Curto prazo (≤ 2 anos) |

| Regras mais rígidas da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) sobre aditivos elevando o custo de conformidade | -0.7% | Nacional, afetando todos os players organizados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde restringindo o consumo de açúcar

A conscientização sobre saúde e as mudanças regulatórias estão influenciando significativamente o mercado de bolos da Índia, especialmente os produtos tradicionais com alto teor de açúcar. A Pesquisa Econômica de 2025 sugeriu a imposição de um imposto sobre saúde em alimentos ultraprocessados para combater o crescente problema de obesidade e questões de saúde relacionadas. As instituições públicas também estão educando os consumidores por meio da exibição de "quadros de açúcar e óleo" que destacam o teor de açúcar nos itens comumente consumidos. Com uma estimativa de 677,3 milhões de pessoas na Índia esperadas para se beneficiar de uma maior consciência sobre saúde até 2025, a demanda por alternativas mais saudáveis está crescendo[4]Fonte: Organização Mundial da Saúde, Visão geral dos dados de saúde da Índia para a República da Índia,

who.int. Em resposta, marcas como a Theobroma estão reformulando seus produtos, oferecendo opções como Bolos Adoçados com Stévia. Essas inovações atendem às preferências mutáveis dos consumidores ao reduzir o teor de açúcar enquanto mantêm o sabor, ajudando as marcas a se alinharem tanto com as necessidades dos consumidores quanto com os requisitos regulatórios.

Desafios na cadeia de suprimentos em climas quentes e úmidos

O mercado de bolos indiano enfrenta desafios significativos na manutenção da qualidade dos produtos devido ao clima quente e úmido do país, que frequentemente faz com que os bolos se deteriorem mais rapidamente durante o transporte. Com temperaturas frequentemente superiores a 45°C, garantir o armazenamento e o manuseio adequados torna-se fundamental para evitar danos. O aumento dos preços dos combustíveis acrescenta ainda mais aos custos logísticos, especialmente para as padarias de médio porte que dependem de serviços de transporte terceirizados. Esses problemas podem levar a atrasos, devoluções de produtos e clientes insatisfeitos, criando pressão adicional sobre os fabricantes para equilibrar qualidade e custo. Para enfrentar esses desafios, as empresas estão focando em melhorar a logística da cadeia de frio, otimizar rotas de entrega e investir em melhores soluções de embalagem para prolongar a vida útil e garantir a satisfação do cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cupcakes ampliam o alcance além dos formatos tradicionais

No mercado de bolos indiano, os bolos esponja foram a categoria mais popular em 2025, representando 32,11% do mercado total. Seu amplo apelo e flexibilidade os tornam um favorito tanto para ocasiões especiais quanto para guloseimas do dia a dia, garantindo forte visibilidade em lojas de varejo modernas como supermercados e hipermercados. Os consumidores preferem os bolos esponja por sua textura macia e capacidade de incluir vários sabores e recheios, permitindo que os fabricantes atendam a uma ampla gama de gostos. Essa demanda consistente torna os bolos esponja um grande contribuinte para as vendas nos segmentos embalados e artesanais do mercado.

Os cupcakes estão rapidamente se tornando uma das categorias de mais rápido crescimento no mercado de bolos indiano. Espera-se que cresçam a uma forte CAGR de 14,33% de 2026 a 2031, impulsionados por uma mudança nas preferências dos consumidores em direção a produtos de panificação de porção individual, portáteis e visualmente atraentes. Os cupcakes são especialmente populares entre os consumidores mais jovens e aqueles ativos nas redes sociais, que valorizam a praticidade, a customização e os designs atraentes. Seu crescimento é ainda mais apoiado pelo aumento da demanda em ocasiões de presentes e plataformas online, sugerindo que os cupcakes desempenharão um papel maior na formação da inovação de produtos e estratégias de varejo no mercado de bolos da Índia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Formato: Variantes fatiadas acompanham a onda da praticidade

No mercado de bolos indiano, os bolos inteiros foram a categoria mais popular em 2025, detendo 56,53% da participação de mercado. Sua demanda é impulsionada por sua adequação para celebrações em família, festivais e reuniões sociais, onde um único bolo grande serve como peça central. Os bolos inteiros também são altamente personalizáveis, tornando-os uma escolha preferida para presentes e ocasiões especiais. Estão amplamente disponíveis em supermercados, padarias e lojas especializadas, garantindo fácil acesso para os consumidores. Essa demanda consistente destaca sua importância no crescimento geral do mercado de bolos.

Os bolos fatiados, por outro lado, estão ganhando popularidade rapidamente, com uma CAGR projetada de 13,71% até 2031. Esses bolos atendem à crescente preferência por opções em porções controladas e práticas, especialmente entre famílias nucleares e consumidores individuais. Os bolos fatiados são ideais para consumo em movimento e estão cada vez mais presentes em formatos de varejo moderno e plataformas de entrega online. Sua crescente demanda reflete as mudanças nos estilos de vida dos consumidores e oferece oportunidades significativas de inovação e expansão no mercado de bolos da Índia.

Por Categoria: Confeiteiros artesanais capitalizam sobre a premiumização

Os bolos embalados representaram 66,08% da participação de mercado de bolos indiano em 2025, impulsionados por sua ampla disponibilidade e pela confiança que os consumidores depositam em marcas conhecidas. Esses bolos são populares por sua qualidade consistente, maior vida útil e praticidade, tornando-os uma opção padrão para lanches do dia a dia e presentes. Os supermercados e hipermercados desempenham um papel significativo em sua distribuição, garantindo fácil acesso para os consumidores nas áreas urbanas e semiurbanas. A acessibilidade e a variedade oferecidas pelos bolos embalados fortalecem ainda mais sua posição no mercado.

Os bolos artesanais devem crescer a uma CAGR de 15,28% entre 2026 e 2031, à medida que a demanda por produtos premium e artesanais continua a crescer. Os consumidores estão cada vez mais atraídos por sabores únicos, designs personalizados e ingredientes de alta qualidade, que os bolos artesanais oferecem. Os investimentos em cozinhas em nuvem e pontos de venda no estilo boutique também estão impulsionando a disponibilidade desses bolos, melhorando a experiência geral do cliente. Este segmento é particularmente atraente para os consumidores urbanos que buscam opções exclusivas e visualmente atraentes para celebrações e ocasiões especiais, tornando-o uma área-chave de crescimento no mercado de bolos indiano.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: O comércio digital redesenha o acesso

Os supermercados/hipermercados representaram 36,02% da participação de mercado de bolos indiano em 2025, principalmente porque atraem um grande número de compradores e oferecem uma ampla variedade de opções de bolos. Essas lojas oferecem uma experiência de compra conveniente, permitindo que os clientes adquiram bolos embalados e especiais em um único local. A disponibilidade de diferentes formatos e sabores de bolos atende às diversas preferências dos consumidores, tornando esses pontos de venda uma escolha popular. Além disso, promoções frequentes, descontos e displays nas lojas aumentam ainda mais seu apelo. Como resultado, os supermercados e hipermercados permanecem um canal de distribuição dominante no mercado de bolos indiano.

Os canais de varejo online devem crescer a uma CAGR de 13,76%, emergindo como o canal de distribuição de crescimento mais rápido no mercado de bolos indiano. A crescente adoção de sistemas de pagamento digital como o UPI e a disponibilidade de serviços de entrega rápida, como entrega em 30 minutos, tornaram as compras online mais convenientes e acessíveis. Isso incentivou os consumidores a fazer mais compras por impulso e pedidos repetidos online. As plataformas de comércio eletrônico oferecem às padarias menores e às marcas artesanais a oportunidade de alcançar um público mais amplo, expandindo sua presença no mercado. A comodidade da entrega em domicílio e a capacidade de explorar uma variedade de opções online são fatores-chave que impulsionam o crescimento das vendas de bolos online na Índia.

Análise Geográfica

O Norte da Índia dominou o mercado de bolos indiano em 2025, representando uma participação de 29,22%. Essa liderança é atribuída à sua grande população urbana, às fortes tradições culturais de celebrações e à alta concentração de escritórios corporativos em áreas como Delhi-NCR. Festivais como o Diwali e a temporada de casamentos impulsionam pedidos em grande volume, garantindo altos níveis de produção. No entanto, a região enfrenta desafios como riscos de deterioração devido ao calor intenso do verão. Para contornar isso, os players organizados utilizam furgões isolados e agendam entregas noturnas para manter a qualidade dos produtos. A concorrência das docerias tradicionais incentivou os fabricantes de bolos a introduzir sabores regionais como açafrão e pistache em bolos de estilo ocidental, apelando aos gostos locais.

O Sul da Índia é a região de crescimento mais rápido no mercado de bolos indiano, com uma CAGR de 15,12%. Esse crescimento é impulsionado pela crescente prosperidade dos profissionais de tecnologia em cidades como Bengaluru, Chennai e Hyderabad. A demanda por bolos sem cetogênicos e sem ovos é particularmente forte nesta região, com padarias artesanais premium registrando crescimento significativo nos pedidos corporativos de dias úteis. A bem estabelecida indústria de exportação de alimentos processados de Tamil Nadu apoia uma cadeia de suprimentos robusta, possibilitando o rápido estabelecimento de novas fábricas e atraindo investimentos de private equity. A próspera cultura de cafés da região impulsionou a popularidade de sobremesas como cheesecakes e tiramisu, expandindo ainda mais o mercado.

O Oeste da Índia se beneficia da base de consumidores de alto gasto de Mumbai e das robustas capacidades de fabricação de Gujarat, criando oportunidades para produtos de bolo tanto premium quanto para o mercado de massa. Em Mumbai, as plataformas de comércio rápido alcançaram alta penetração entre os usuários de smartphones, permitindo tempos de entrega inferiores a 20 minutos para bolos refrigerados. Por outro lado, o Leste da Índia ainda está em desenvolvimento em termos de penetração de mercado, mas mostra crescimento promissor em cidades de segundo nível como Bhubaneswar e Guwahati. O aumento da renda disponível e as melhorias de infraestrutura nessas áreas estão impulsionando a demanda por bolos. Para atrair compradores de primeira viagem acostumados a doces tradicionais, as marcas organizadas estão experimentando variantes de bolos localizados feitos com ingredientes como jaggery, atendendo às preferências regionais.

Cenário Competitivo

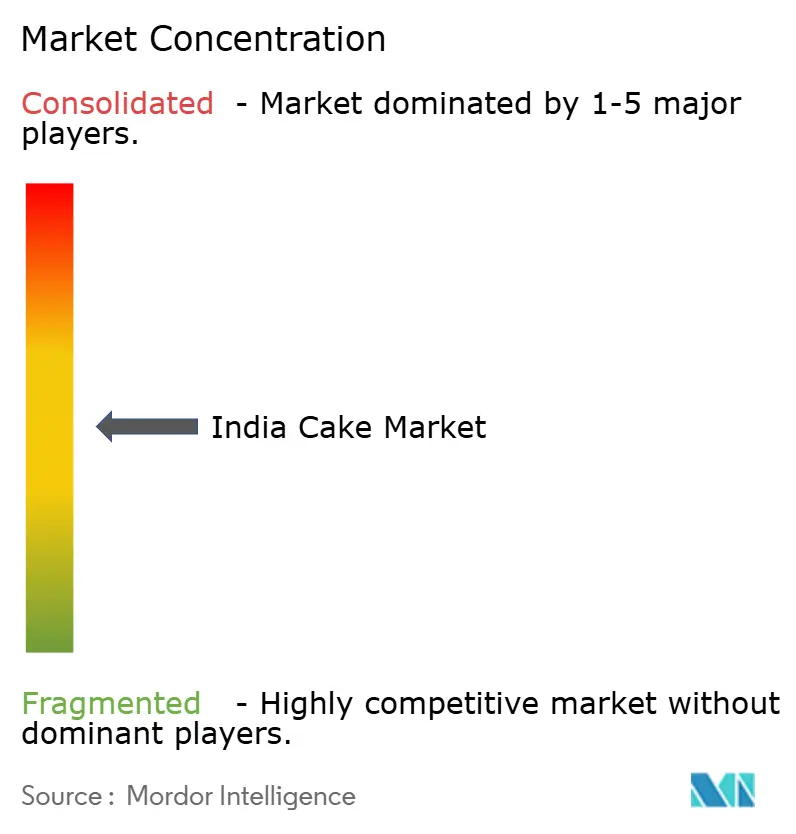

A concorrência no mercado de bolos indiano permanece moderada, com os cinco principais fornecedores de bolos embalados representando mais de 50% da receita no segmento organizado. A ITC ultrapassou a Britannia nas vendas de alimentos embalados no exercício financeiro de 2024, alcançando um faturamento de INR 17.194 crore, apoiado por sua extensa rede de distribuição. A empresa anunciou um plano de despesas de capital de cinco anos de INR 20.000 crore, com 35-40% alocados para FMCG, destacando seu foco em crescimento e inovação. Por outro lado, a Britannia está focando em diversificar seu portfólio e também promovendo suas variantes de Esponja com recheio central para manter sua forte presença de marca.

Redes de padaria artesanal como a Theobroma estão expandindo sua presença com a ajuda de investimentos de private equity, mantendo a qualidade de sua produção em pequenos lotes. Por exemplo, a ChrysCapital adquiriu uma participação de 90% na Theobroma por INR 2.410 crore, refletindo a forte confiança dos investidores nos formatos de padaria premium. Da mesma forma, a Curefoods está preenchendo a lacuna entre os mercados digital e físico ao operar mais de 300 cozinhas em nuvem. A empresa captou USD 40 milhões em rodada de financiamento da Série D. Esses desenvolvimentos indicam um crescente interesse em formatos de padaria premium e inovadores.

As empresas estão focando em estratégias como aumento da capacidade de produção, atualização da logística da cadeia de frio e aprimoramento das plataformas digitais diretas ao consumidor. Muitos fabricantes estão adotando previsão de demanda baseada em IA para minimizar desperdícios e garantir a frescura dos produtos. Os requisitos regulatórios, como os mandatos de rotulagem da Autoridade de Segurança e Padrões Alimentares da Índia, também estão influenciando a concorrência, favorecendo empresas com sistemas robustos de pesquisa e desenvolvimento e garantia de qualidade. Variantes de bolos funcionais, como opções com baixo teor de açúcar, veganas e ricas em proteínas, estão ganhando popularidade entre os consumidores conscientes da saúde. À medida que o mercado evolui, as padarias menores podem enfrentar desafios devido ao aumento de custos e pressões regulatórias, levando à consolidação ou à adoção de modelos de franquia.

Líderes da Indústria de Bolo da Índia

Monginis

Britannia Industries Limited

Parle Products Pvt Ltd

Anmol Industries Ltd

ITC Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A ChrysCapital adquiriu uma participação de 90% na Theobroma, uma reconhecida rede de padarias na Índia, por aproximadamente INR 2.410 crore. Essa aquisição destacou o crescente interesse das empresas de private equity no segmento de padaria premium.

- Junho de 2025: A Karnataka Milk Federation (KMF), por meio de sua marca Nandini, lançou 18 novos produtos nas categorias de bolos fatiados, bolos em barra e muffins durante as celebrações do Dia Mundial do Leite. Essa iniciativa visou diversificar seu portfólio de produtos e atender à crescente demanda por itens de panificação no mercado indiano.

- Outubro de 2024: A Karnataka Milk Federation (KMF), sob sua marca Nandini, lançou 18 novos produtos no passado, abrangendo três categorias: bolo fatiado, bolo em barra e muffins. Essa iniciativa fez parte de seus esforços para diversificar seu portfólio de produtos e foi apresentada durante as celebrações do Dia Mundial do Leite para destacar seu compromisso com a inovação no segmento de produtos à base de laticínios.

- Abril de 2023: A Bakingo anunciou seus planos de expandir suas operações por toda a Índia. A empresa visou fortalecer sua presença no mercado e se consolidar como um player líder na indústria de bolos do país.

Escopo do Relatório do Mercado de Bolo da Índia

Os bolos são uma forma de produto de panificação feito com farinha, açúcar, manteiga e outros ingredientes. O aumento no consumo de bolos deve-se principalmente à sua popularidade como alimento de celebração em diversas ocasiões. O mercado é segmentado por categoria, tipo de produto e canal de distribuição. Por categoria, o mercado é segmentado em bolos embalados e não embalados ou artesanais. Por tipo de produto, o mercado é segmentado em bolos esponja, cupcakes, cheesecakes e outros tipos de produto. Por canal de distribuição, o mercado estudado é segmentado em supermercados/hipermercados, varejistas especializados, lojas de conveniência, canais online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor em milhões de USD.

| Bolos de Celebração | |

| Cupcakes | Com Recheio Central |

| Simples | |

| Bolos Esponja | Simples |

| Com Recheio Central | |

| Outros | |

| Outros Bolos (Cheesecake, Bolo Inglês, etc.) |

| Inteiro |

| Fatiado |

| Outros |

| Embalado |

| Não Embalado/Artesanal |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Redes de Padaria |

| Canais de Varejo Online |

| Outros Canais |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Por Tipo de Produto | Bolos de Celebração | |

| Cupcakes | Com Recheio Central | |

| Simples | ||

| Bolos Esponja | Simples | |

| Com Recheio Central | ||

| Outros | ||

| Outros Bolos (Cheesecake, Bolo Inglês, etc.) | ||

| Por Formato | Inteiro | |

| Fatiado | ||

| Outros | ||

| Por Categoria | Embalado | |

| Não Embalado/Artesanal | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Redes de Padaria | ||

| Canais de Varejo Online | ||

| Outros Canais | ||

| Por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de bolo da Índia deve crescer até 2031?

O mercado deve crescer de USD 2,38 bilhões em 2026 para USD 4,42 bilhões até 2031, refletindo uma CAGR de 13,22%.

Qual segmento de produto adicionará o maior valor incremental até 2031?

Os cupcakes estão definidos para registrar a CAGR mais rápida de 14,33%, adicionando a maior receita incremental à medida que a praticidade de porção individual ganha preferência.

Qual região oferece a maior oportunidade de crescimento?

O Sul da Índia deve liderar com uma CAGR de 15,12%, impulsionado pela prosperidade do setor de TI e pela adoção antecipada de variantes com baixo teor de açúcar e premium.

As padarias artesanais tendem a ganhar participação?

Sim; o segmento artesanal está preparado para uma CAGR de 15,28%, pois os consumidores pagam prêmios por produtos frescos e personalizados, atraindo respaldo de private equity para rápida expansão.

Página atualizada pela última vez em: