Tamanho e Participação do Mercado de Troca de Bateria para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

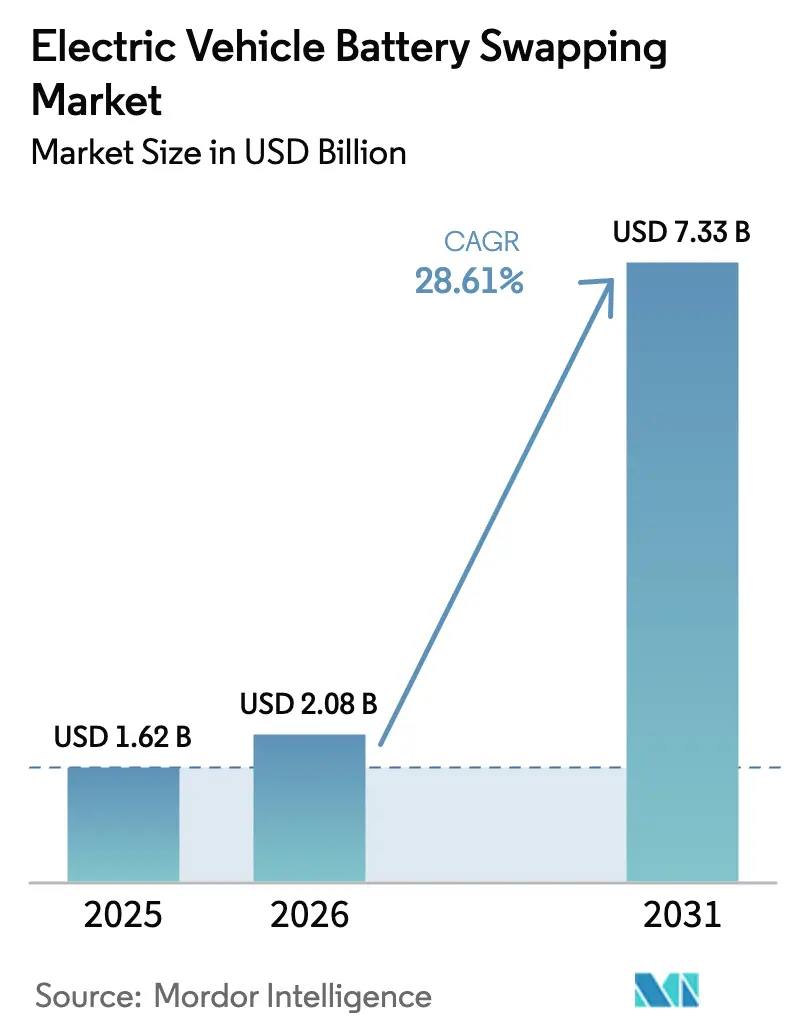

| Tamanho do Mercado (2026) | 2.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

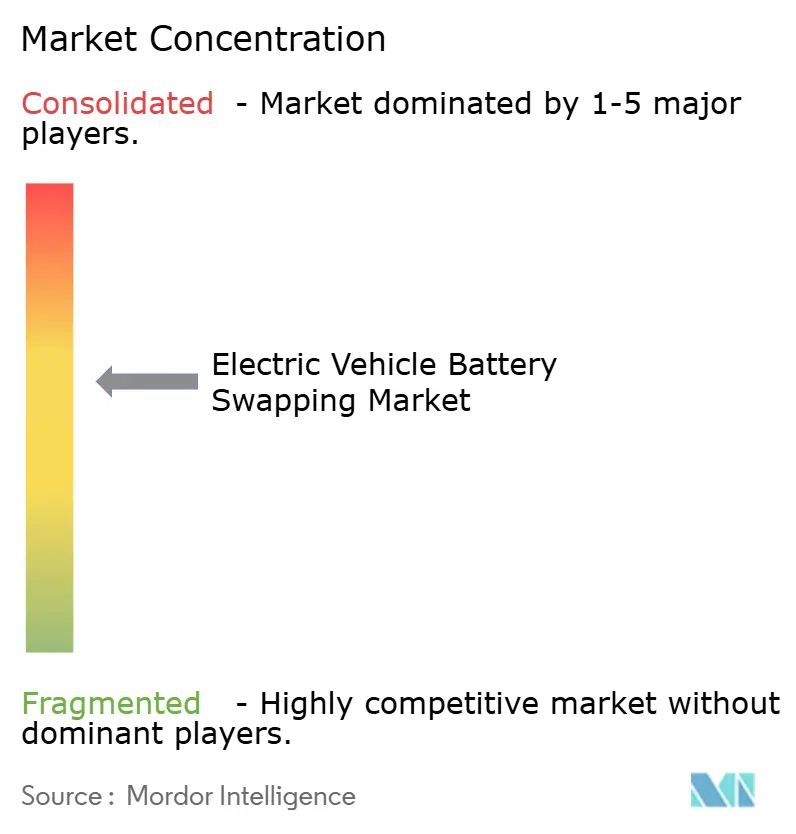

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Troca de Bateria para Veículos Elétricos por Mordor Intelligence

O tamanho do Mercado de Troca de Bateria para Veículos Elétricos foi avaliado em USD 1,62 bilhão em 2025 e estima-se que cresça de USD 2,08 bilhões em 2026 para atingir USD 7,33 bilhões até 2031, a um CAGR de 28,61% durante o período de previsão (2026-2031). O crescimento decorre do aumento da penetração de veículos elétricos, da crescente pressão para reduzir as emissões do setor de transporte e das vantagens operacionais da troca instantânea de bateria em relação ao carregamento por tomada. O movimento da China em direção a formatos unificados de bateria, destacado pelos pacotes Choco-SEB da CATL que permitem trocas em 100 segundos, está criando um modelo que outras regiões agora estudam. Os mandatos governamentais de eletrificação de frotas abriram fluxos de receita previsíveis para os operadores de estações, enquanto os programas de segunda vida da bateria estão emergindo como uma alavanca adicional de lucro por meio do reaproveitamento em armazenamento de energia na rede. O modelo de preços por assinatura domina a receita porque converte os elevados custos de bateria em despesas operacionais gerenciáveis, uma estrutura que ressoa com empresas de compartilhamento de viagens, logística e entrega de última milha.

Principais Conclusões do Relatório

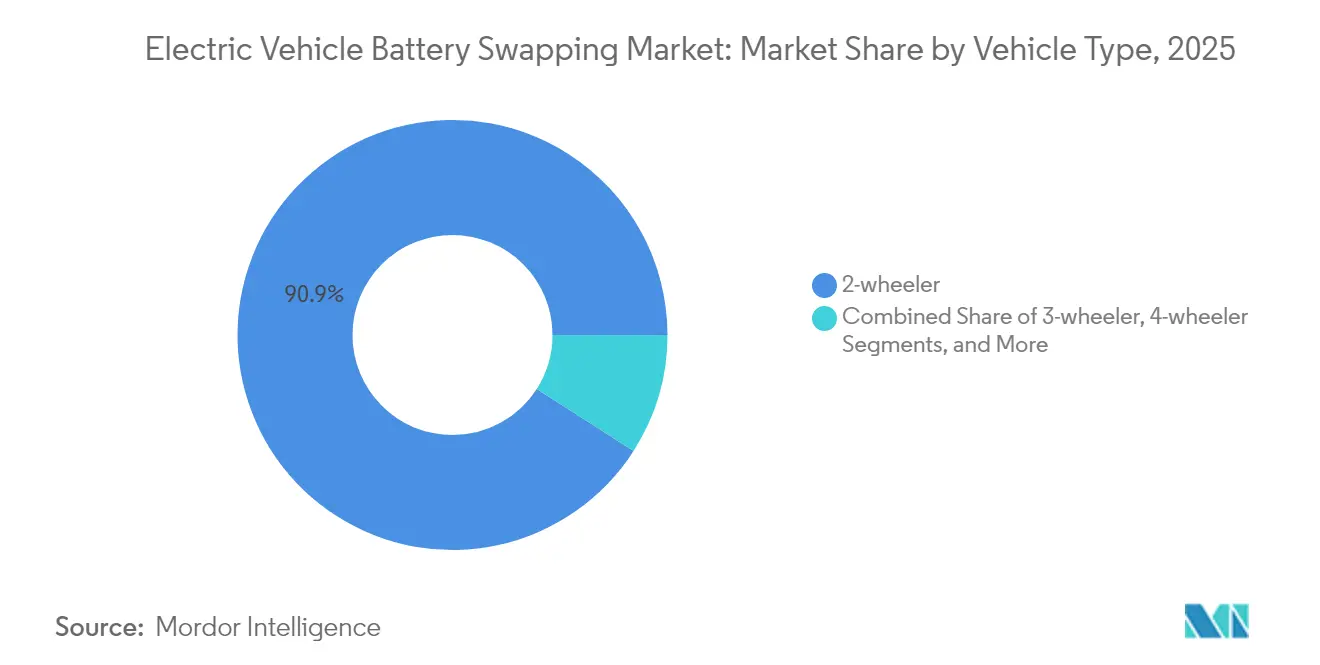

- Por tipo de veículo, os dois rodas lideraram com 90,94% da participação do mercado de troca de bateria para VE em 2025, enquanto os três rodas devem crescer a um CAGR de 43,20% até 2031.

- Por serviços, as assinaturas capturaram 62,18% da receita em 2025; as transações sob demanda devem avançar a um CAGR de 30,37% até 2031.

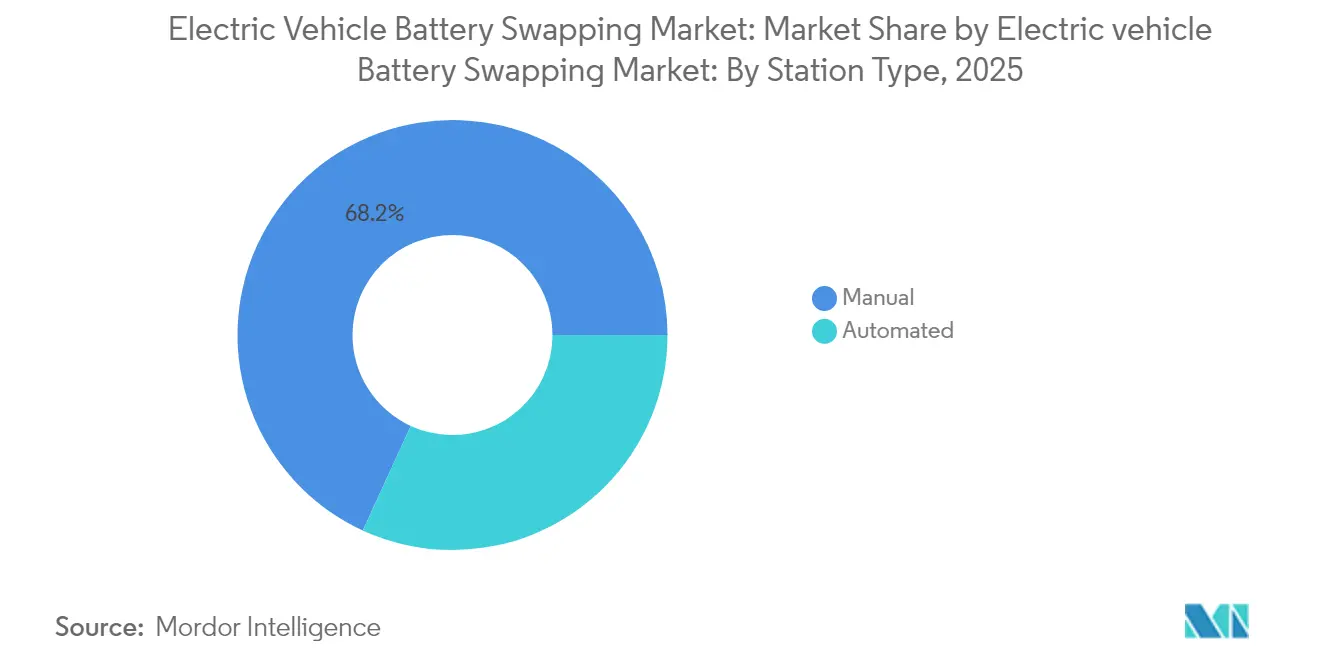

- Por tipo de estação, as instalações manuais controlaram 68,15% do tamanho do mercado de troca de bateria para veículos elétricos em 2025, enquanto os locais automatizados devem escalar a um CAGR de 28,92%.

- Por química de bateria, os pacotes de íon de lítio representaram uma participação de 95,12% do mercado de troca de bateria para veículos elétricos em 2025 e devem permanecer o subsegmento de crescimento mais rápido, com um CAGR de 28,67%.

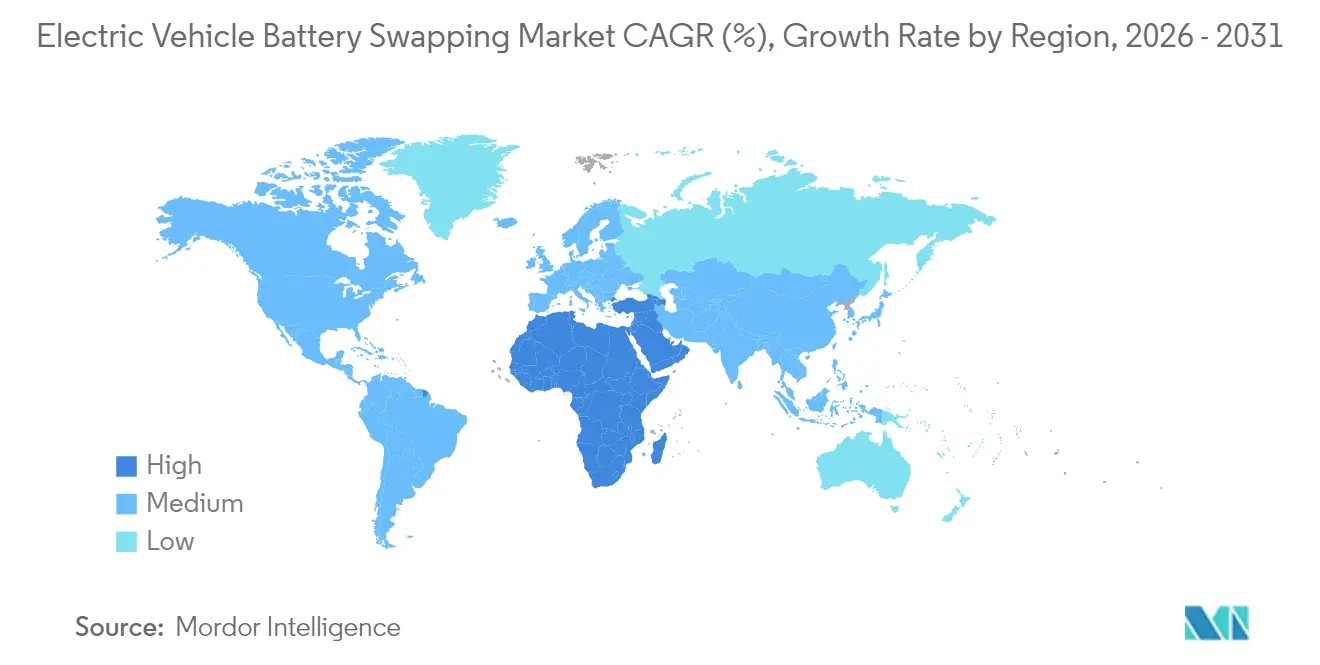

- Por geografia, a Ásia-Pacífico deteve 52,82% do mercado de troca de bateria para veículos elétricos em 2025; a região do Oriente Médio e África deve ser a de crescimento mais rápido, com uma perspectiva de CAGR de 39,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Troca de Baterias para Veículos Elétricos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da adoção de veículos elétricos | +8.2% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais para reduzir emissões de carbono | +6.8% | China, Europa, Califórnia | Médio prazo (2-4 anos) |

| Aumento do investimento em infraestrutura de troca de bateria | +5.4% | China, Índia, Oriente Médio | Curto prazo (≤ 2 anos) |

| Mandatos de eletrificação de frotas urbanas | +4.7% | Cidades de Nível 1 Global | Curto prazo (≤ 2 anos) |

| Análise preditiva baseada em IA otimiza o inventário das estações | +3.1% | América do Norte | Médio prazo (2-4 anos) |

| Modelos de valoração de bateria de segunda vida | +2.3% | China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Adoção de Veículos Elétricos

A massa crítica nos segmentos de dois e três rodas elétricos sustenta o mercado de troca de bateria para veículos elétricos. A Honda iniciou serviços de troca em larga escala para o scooter Activa e: em fevereiro de 2025, validando a arquitetura para fabricantes de equipamentos originais convencionais. A Battery Smart atingiu 50 milhões de trocas acumuladas em 1.000 locais, demonstrando que rotas urbanas previsíveis se traduzem em transações de energia repetíveis e de alto volume. Enquanto isso, a CATL contratou 100.000 pacotes padronizados com 31 montadoras, incorporando a capacidade de troca na fase de design, em vez de como uma adaptação pós-venda. À medida que a densidade urbana cresce, o carregamento na calçada torna-se mais difícil de implantar, reforçando a demanda por instalações centralizadas que podem atender dezenas de veículos por hora em uma área menor do que uma vaga de estacionamento de varejo.

Iniciativas Governamentais para Reduzir Emissões de Carbono

Regulamentações direcionadas estão acelerando a implantação de trocas de bateria. As diretrizes da Índia de janeiro de 2025 reconheceram formalmente a Bateria como Serviço e determinaram que as concessionárias estaduais fornecessem conexões de energia dentro de prazos predefinidos, superando um grande obstáculo de licenciamento. A regra de Frotas Limpas Avançadas da Califórnia impõe veículos comerciais de emissão zero a partir de 2036, incentivando os operadores de alta utilização a adotarem o reabastecimento baseado em troca, que pode restaurar a autonomia em menos de três minutos[1]"Conselho de Recursos da Califórnia", ZEV Forward, ww2.arb.ca.gov.. A China já certificou mais de 100 modelos para compatibilidade de troca sob os padrões da CAAM, dando aos players domésticos uma vantagem de pioneirismo. O Regulamento de Baterias da Europa 2023/1542 impõe obrigações de divulgação de pegada de carbono e conteúdo reciclado aos fabricantes de pacotes, uma estrutura que apoia o gerenciamento de bateria de múltiplas vidas intrínseco à troca. Coletivamente, essas políticas redirecionam os incentivos dos subsídios generalizados para VE para o suporte específico à infraestrutura que reduz os custos operacionais para os operadores de frotas.

Aumento do Investimento em Infraestrutura de Troca de Bateria

O capital institucional está tratando as estações de troca como infraestrutura de energia, e não como tecnologia especulativa. A Série B de USD 65 milhões da Battery Smart e uma linha de crédito de USD 25 milhões financiarão 2.500 novas estações até 2027. A CATL reservou USD 345,6 milhões para 1.000 estações de troca Chocolate em 2025, com financiamento de parceiros para elevar o número para 10.000 locais[2]"CATL Lança Ecossistema de Troca de Bateria", Contemporary Amperex Technology Co., Limited, www.catl.com.. A participação minoritária da Panasonic na Upgrid alinha o fabricante de células a um conjunto de receitas downstream abrangendo serviços de arbitragem de energia e balanceamento de rede. Esses acordos refletem uma tese de investimento construída sobre fluxos de caixa diversificados, taxas de assinatura, vendas de energia, locação de baterias e reaproveitamento de segunda vida, ausentes nas redes convencionais de carregamento rápido.

Mandatos de Eletrificação de Frotas Urbanas para Entrega de Última Milha

As zonas de emissão zero em Xangai, Delhi, Londres e Los Angeles agora restringem veículos de entrega com motor de combustão interna durante os horários de pico. Os três rodas habilitados para troca evitam o tempo ocioso e recuperam horas geradoras de receita que de outra forma seriam perdidas no carregamento. Os módulos Choco de tamanho para veículos comerciais da CATL fornecem 200 km de autonomia por troca, suficiente para dois ciclos completos de entrega antes de uma segunda troca. Os ciclos de operação previsíveis permitem preços por assinatura que fixam os custos de energia, uma proposta atraente para os gestores de frotas.

Análise de Impacto das Restrições do Mercado de Troca de Baterias para Veículos Elétricos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padronização do fator de forma da bateria | -4.20% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Alto investimento inicial para redes de estações de troca | -3.80% | Mercados emergentes com escassez de capital | Curto prazo (≤ 2 anos) |

| Restrições de capacidade da rede elétrica urbana | -2.10% | Cidades legadas densas | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética em protocolos de identificação de bateria | -1.50% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padronização do Fator de Forma da Bateria

As formas de pacote específicas de cada fabricante de equipamentos originais forçam os operadores a manter múltiplos SKUs em estoque, inflacionando os custos de inventário e complicando o manuseio automatizado. A aliança indústria-governo da China alcançou alinhamento básico, mas os fabricantes de automóveis ocidentais ainda buscam formatos proprietários para diferenciação competitiva. Os comitês DIN estão trabalhando com a NIO em um padrão de geometria para toda a Europa, mas a ratificação final é improvável antes de 2027. A patente de cartucho modular da Ford sugere interoperabilidade por meio de bandejas adaptadoras, uma solução de hardware que ainda adiciona custo e complexidade.

Alto Investimento Inicial para Redes de Estações de Troca

Mesmo o menor quiosque semiautomatizado pode ultrapassar USD 500.000 quando o inventário de baterias é incluído. Isso pressiona os operadores em mercados onde as taxas de juros estão acima de 9% e o prazo para empréstimos de infraestrutura é curto. Embora as instituições financeiras estejam começando a classificar as estações como ativos de nível de utilidade pública, a subscrição permanece conservadora sem contratos de longo prazo de compra garantida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Troca de Baterias para Veículos Elétricos

Por Tipo de Veículo:

Frotas Comerciais Impulsionam a AdoçãoEm 2025, a categoria de dois rodas controlou 90,94% da participação do mercado de troca de bateria para VE, sublinhando a influência da mobilidade urbana centrada em scooters na Ásia-Pacífico. Os três rodas comerciais, embora menores em volume absoluto, registrarão o CAGR mais rápido de 43,20% entre 2026 e 2031, à medida que as plataformas de entrega buscam ganhos de tempo de atividade indisponíveis com o carregamento por tomada. Frotas habilitadas por assinatura, como o pool da Battery Smart, demonstram como os ciclos de troca diários previsíveis se traduzem em utilização estável das estações.

A fatia de quatro rodas permanece embrionária, mas está ganhando visibilidade em frotas de transporte por aplicativo e entrega expressa de encomendas. A decisão da NIO de estender seu modelo de Bateria como Serviço para o segmento de massa Firefly ampliará a exposição do consumidor a sedãs e crossovers prontos para troca. Categorias especializadas, buggies de serviço aeroportuário, pods autônomos de última milha e micro-caminhões municipais ocupam a coluna emergente de "Outros" e fornecem campos de teste para fatores de forma de baixo volume, mas alta utilização.

Por Serviços:

Modelos de Assinatura Dominam a ReceitaAs assinaturas forneceram 62,18% da receita de 2025, confirmando o apetite dos clientes por custos mensais de energia previsíveis que desvinculam a bateria do valor do ativo do veículo. Os 608.000 assinantes ativos da Gogoro pagaram uma média de 369 TWD (USD 11,35) por mês, gerando USD 137,9 milhões em receita de serviços em 2024.

As trocas sob demanda atendem a usuários casuais ou sazonais e se expandirão a um CAGR de 30,37% à medida que as populações urbanas buscam orçamentos de mobilidade flexíveis. Os operadores tratam os volumes de pagamento por troca como um funil que eventualmente atualiza os usuários de alta frequência para níveis de assinatura. A composição da receita provavelmente se equilibrará próximo a 50-50 quando as redes urbanas atingirem a saturação, equilibrando a renda base estável com o potencial variável do turismo e dos motoristas de trabalho eventual em tempo parcial.

Por Tipo de Estação:

A Automação Ganha ForçaOs quiosques manuais ainda gerenciaram 68,15% do tamanho do mercado de troca de bateria para veículos elétricos em 2025, graças ao baixo custo de implantação e ao licenciamento menos rigoroso. Esses locais são comuns em vielas densas do Sudeste Asiático, onde as folgas para robótica são difíceis de manter. No entanto, as estações automatizadas estão se acelerando porque reduzem a mão de obra, melhoram a segurança e aumentam o rendimento de 40 para 100 trocas por dia. O compartimento Power Swap 3.0 de terceira geração da NIO troca um pacote em 135 segundos e realiza 408 trocas diárias em testes de estresse.

À medida que a utilização ultrapassa 200 trocas por dia, a vantagem de custo se inclina para a automação. Os operadores estão, portanto, buscando uma topologia de hub e spoke: hubs automatizados principais nos corredores principais alimentam cabines manuais satélites menores nas ruas laterais. A patente da Ford sugere que os fabricantes de equipamentos originais convencionais podem incorporar trilhos de alinhamento e lógica de acoplamento que funcionam entre marcas, potencialmente acelerando a adoção da automação quando a compatibilidade entre múltiplos fabricantes for comprovada.

Por Tipo de Bateria:

A Dominância do Íon de Lítio ContinuaA química de íon de lítio manteve uma participação de 95,12% em 2025 e ainda lidera o crescimento a um CAGR de 28,67%, provando que os ganhos incrementais de densidade, a deflação de custos e os ecossistemas de reciclagem superam o apelo das químicas nascentes. O protótipo de lítio-cerâmica de estado sólido da Gogoro eleva a densidade de energia 140% mais alta, mantendo a intercambiabilidade mecânica, o que implica que um desempenho de mudança de patamar é alcançável sem abandonar os formatos de troca existentes.

O chumbo-ácido permanece confinado a dois rodas de baixo preço em mercados com demandas mínimas de autonomia. Químicas alternativas, como íon de sódio ou zinco-ar, estão sob estudo laboratorial, mas enfrentam restrições volumétricas incompatíveis com os compartimentos de bateria de scooter atuais. Portanto, o foco da inovação está claramente no refinamento do íon de lítio: ânodos aprimorados com silício, cátodos de alto teor de níquel e interfaces térmicas avançadas que, juntos, elevam os ciclos de operação acima de 4.000 trocas antes que a capacidade caia abaixo de 80%.

Análise Geográfica

Mercado de Troca de Baterias para Veículos Elétricos na APAC

A Ásia-Pacífico capturou 52,82% do tamanho do mercado de troca de baterias para veículos elétricos em 2025, impulsionada por uma política industrial estreitamente alinhada e cadeias de fornecimento de baterias nacionais. A China contabilizou mais de 2.300 estações de troca ativas até dezembro de 2024, superando em muito todas as outras regiões combinadas, e continua a subsidiar pacotes padronizados por meio de subsídios locais. As frotas de veículos de duas e três rodas da Índia estão migrando rapidamente à medida que os reguladores estaduais de energia agilizam as conexões de baixa tarifa para os depósitos de troca.

Mercado de Troca de Baterias para Veículos Elétricos no Oriente Médio e África

O bloco do Oriente Médio e África apresenta a maior CAGR de 39,28% até 2031. Os fundos soberanos dos Emirados Árabes Unidos reservaram 1,8 bilhão de USD para mobilidade sustentável, com a estação de Abu Dhabi da NIO simbolizando a ancoragem do ecossistema em estágio inicial. As capitais africanas onde a confiabilidade da rede elétrica é irregular estão explorando micro-hubs solares containerizados com troca de baterias, ultrapassando os caros corredores de carregamento público.

Mercado de Troca de Baterias para Veículos Elétricos na América do Norte e Europa

A América do Norte e a Europa ficam atrás na adoção, mas detêm potencial latente. O regulamento da Califórnia oferece visibilidade para que os investidores subscrevam infraestruturas de longa duração, enquanto o mandato de conteúdo reciclado da UE se articula com as propostas de economia circular centradas na troca de baterias. A CATL confirmou memorandos com operadores de frotas na Alemanha e na França para hubs piloto até 2026. Os regimes de licenciamento permanecem o item de caminho crítico; no entanto, uma vez que dois ou três formatos padronizados surjam, os operadores esperam curvas de replicação semelhantes à primeira onda da Ásia.

Cenário Competitivo

A intensidade competitiva é moderada; os principais players se expandem geograficamente em vez de reduzir preços. A CATL e a NIO estão integrando verticalmente a fabricação de células, as parcerias com veículos e o hardware das estações para manter a margem ao longo da cadeia. O acordo de 2025 atribui à CATL uma participação minoritária na NIO e compromete ambas a co-desenvolver veículos de massa prontos para troca da marca Firefly, reforçando o fosso de efeito de rede em torno de suas especificações de bateria compartilhadas.

A Gogoro permanece dominante em Taiwan e está exportando seu modelo de franquia por meio de joint ventures em Tel Aviv, Jacarta e Seul. A Battery Smart detém uma participação significativa da atividade de troca organizada na Região da Capital Nacional da Índia, com foco em corredores de dois rodas ultradensas e micro-estações franqueadas. O investimento da Panasonic na Upgrid sinaliza uma jogada por receitas de energia como serviço B2B, enquanto as divulgações de patentes da Ford sugerem uma eventual rede operada por fabricante de equipamentos originais na América do Norte.

A corrida tecnológica centra-se no rendimento da automação e na otimização digital. Os operadores com painéis de estado de saúde em nível de frota baseados em IA podem alocar baterias dinamicamente e sinalizar anomalias antes de falhas catastróficas, reduzindo os custos de garantia. A colaboração, e não a rivalidade direta, é, portanto, a norma emergente, à medida que as empresas veem maior valor em padrões compartilhados que expandem o mercado total endereçável de troca de bateria para VE.

Líderes do Setor de Troca de Bateria para Veículos Elétricos

Gogoro

NIO

Ample

Battery Smart

Sun Mobility

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Troca de Baterias para Veículos Elétricos

- Amara Raja Group

- Ample

- Aulton New Energy Automotive Technology Co. Ltd

- Battery Smart

- Bounce Infinity

- Esmito Solutions Pvt Ltd

- Gogoro

- IMMOTOR

- Kwang Yang Motor Co. Ltd (KYMCO)

- Lithion Power Private Limited

- NIO

- Numocity

- Oyika Pte. Ltd

- SUN Mobility

- Swobbee

- VoltUp

- RACE Energy

- MO Batteries

- EVeez

Desenvolvimento Recente da Indústria no Mercado de Troca de Baterias para Veículos Elétricos

- Março de 2025: A CATL comprometeu USD 345,6 milhões para 1.000 novas estações de troca Chocolate e investiu na NIO para padronizar pacotes entre marcas.

- Novembro de 2024: A Honda introduziu o serviço de troca Activa e: na Índia, marcando a primeira implantação de fabricante de equipamentos originais em alto volume fora da China.

- Março de 2024: A Ola Electric patenteou uma nova tecnologia de bateria trocável projetada especificamente para seus futuros scooters e riquixás elétricos B2B. Essas baterias apresentam um design quadrado com uma alça superior, facilitando a instalação e remoção.

Escopo do Relatório Global do Mercado de Troca de Bateria para Veículos Elétricos

Visão Geral da Segmentação

| 2 Rodas |

| 3 Rodas |

| 4 Rodas |

| Outros |

| Assinatura |

| Sob Demanda |

| Manual |

| Automatizada |

| Íon de lítio |

| Chumbo-ácido |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| México | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | 2 Rodas | |

| 3 Rodas | ||

| 4 Rodas | ||

| Outros | ||

| Por Serviços | Assinatura | |

| Sob Demanda | ||

| Por Tipo de Estação | Manual | |

| Automatizada | ||

| Por Tipo de Bateria | Íon de lítio | |

| Chumbo-ácido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Troca de Bateria para Veículos Elétricos em 2026?

O tamanho do Mercado de Troca de Bateria para Veículos Elétricos é avaliado em USD 2,08 bilhões em 2026 e está no caminho para um CAGR de 28,61% até 2031.

Qual segmento de veículo adota mais a troca de bateria?

Os dois rodas dominam, detendo 90,94% de participação de mercado em 2025, graças às densas frotas de scooters na Ásia-Pacífico.

O que impulsiona o rápido crescimento das estações de troca no Oriente Médio?

Os fundos soberanos estão financiando projetos de transporte sustentável, e o licenciamento facilitado aliado à abundância de imóveis apoia a implantação rápida de estações.

Por que os operadores preferem modelos de assinatura?

As assinaturas convertem os altos custos de propriedade de baterias em despesas operacionais mensais previsíveis, melhorando o fluxo de caixa e facilitando a expansão da rede.

O íon de lítio permanecerá a química de escolha?

Sim, o íon de lítio mantém uma participação de 95,12% e continua a melhorar em densidade de energia, tornando-o a espinha dorsal dos designs prontos para troca bem adentro da próxima década.

Página atualizada pela última vez em: