Tamanho e Participação do Mercado de Aluguel de Baterias Automotivas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Baterias Automotivas por Mordor Intelligence

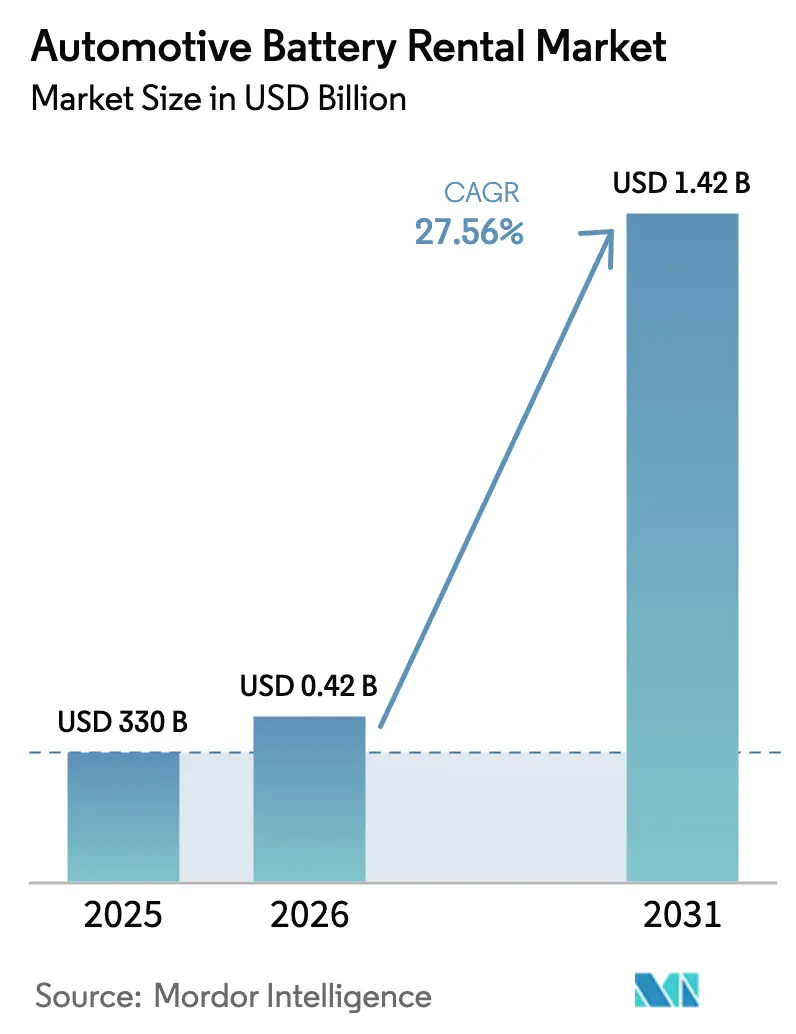

O tamanho do mercado de aluguel de baterias automotivas foi avaliado em USD 330 milhões em 2025 e estima-se que cresça de USD 420,95 milhões em 2026 para atingir USD 1,42 bilhão até 2031, a um CAGR de 27,56% durante o período de previsão (2026-2031). Os modelos de bateria como serviço (BaaS) reduzem o custo inicial dos veículos elétricos, eliminam o risco de obsolescência da bateria para os usuários e permitem que os prestadores de serviços monetizem a vida útil da bateria muito além de um único veículo. Quatro forças estruturais sustentam o momentum: queda nos preços dos pacotes de baterias, densidade de estações de troca que reduz a ansiedade de autonomia, regulamentações que recompensam a conformidade com a economia circular e softwares de frota conectada que impulsionam a manutenção preditiva. A dinâmica competitiva favorece plataformas verticalmente integradas que combinam fabricação de baterias, locação e otimização digital de frotas. A Ásia-Pacífico assume a liderança inicial porque os governos da China e da Índia combinam política industrial com metas de qualidade do ar, enquanto operadores de frota em todo o mundo adotam assinaturas de baterias para garantir um custo total de propriedade previsível.

Principais Conclusões do Relatório

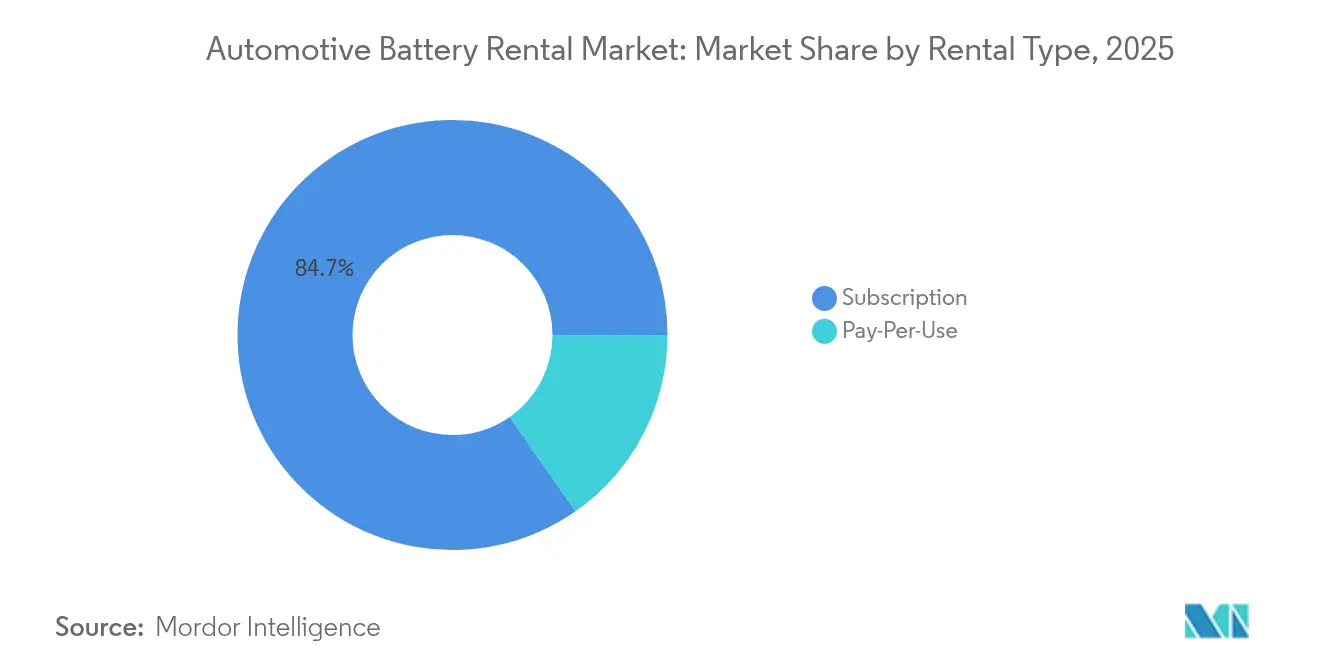

- Por tipo de aluguel, os planos de assinatura representaram 84,70% da receita em 2025; os contratos de pagamento por uso registram o maior CAGR projetado de 32,69% até 2031.

- Por tipo de bateria, o íon-lítio detinha 95,90% da participação do mercado de aluguel de baterias automotivas em 2025, enquanto as unidades de estado sólido devem crescer a um CAGR de 83,61% até 2031.

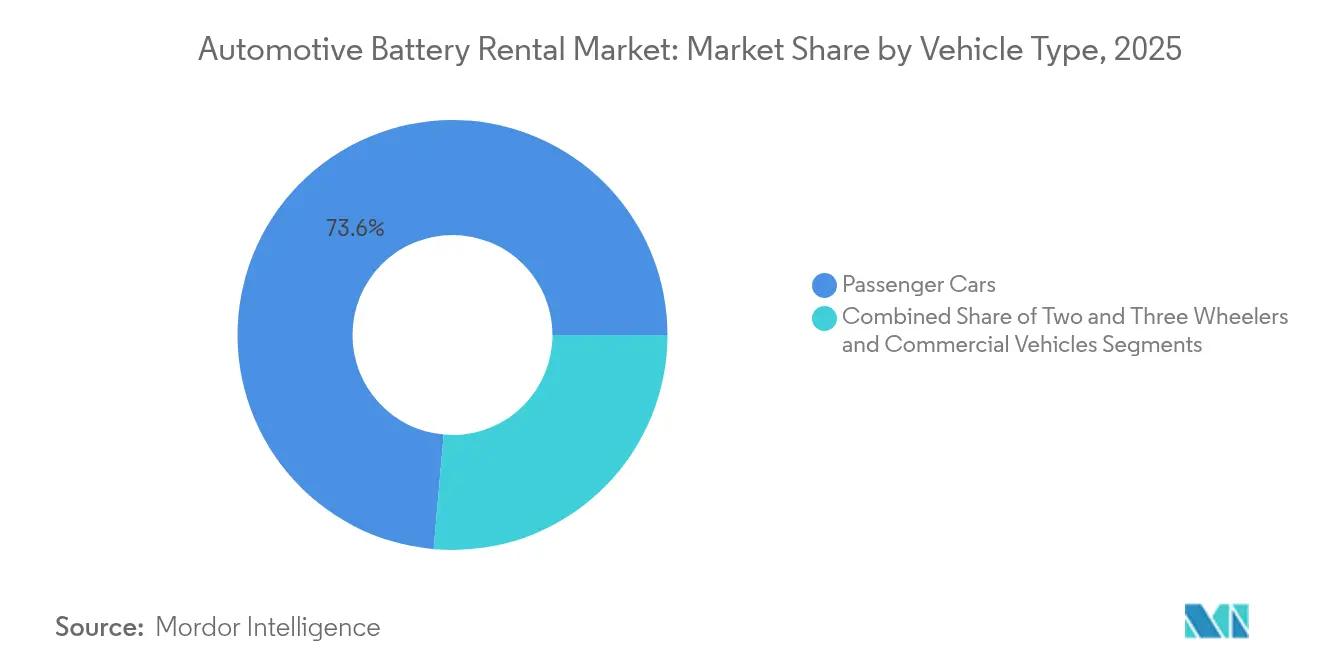

- Por tipo de veículo, os carros de passeio geraram 73,60% da receita em 2025; os veículos comerciais vão acelerar a um CAGR de 32,54% entre 2026-2031.

- Por usuário final, os operadores de frota controlaram 83,40% da demanda em 2025; o segmento de consumidores privados registra um CAGR de 31,15% até 2031.

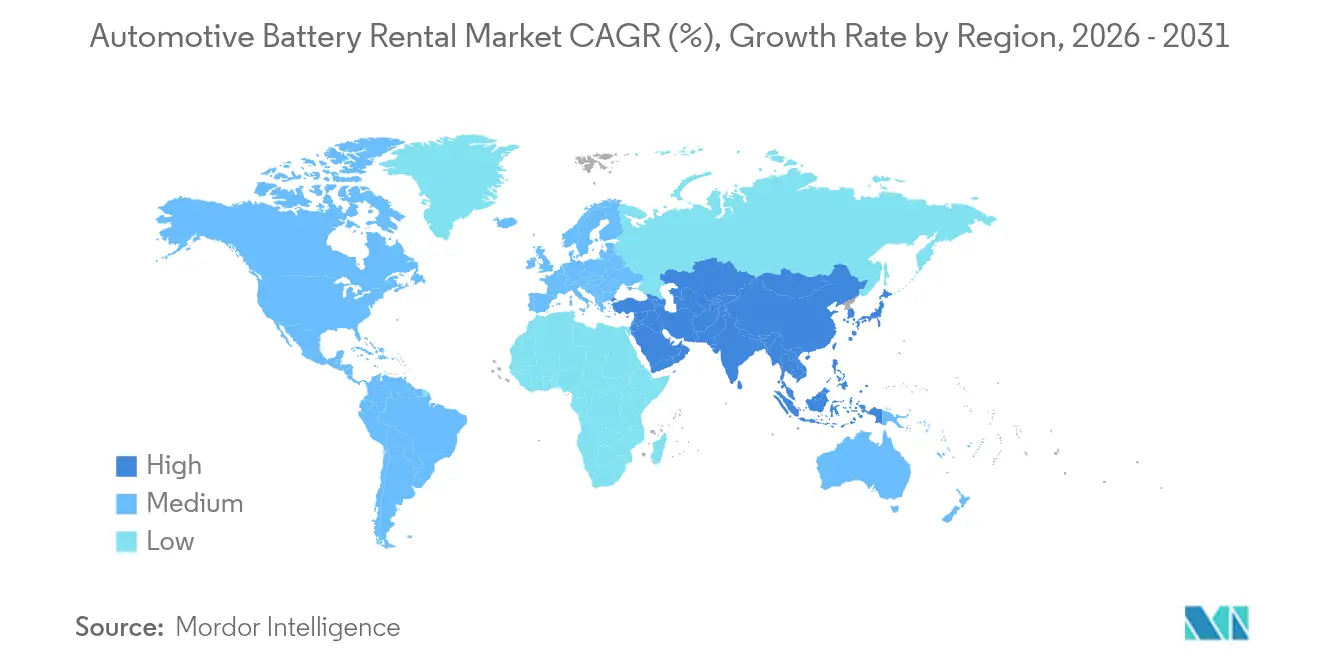

- Por geografia, a Ásia-Pacífico gerou 64,70% da receita em 2025 e prevê-se que se expanda a um CAGR de 30,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Baterias Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Global das Vendas de VEs e Variedade de Modelos | +6.2% | Global, com liderança da APAC | Médio prazo (2-4 anos) |

| Curva Declinante do Custo de Baterias | +5.1% | Global, produção concentrada na APAC | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Locação e Troca de Baterias | +4.8% | APAC como núcleo, Europa e América do Norte em expansão | Curto prazo (≤ 2 anos) |

| Implantação Rápida de Redes de Estações de Troca | +3.9% | Dominância da APAC, Europa seletiva | Médio prazo (2-4 anos) |

| Regras de Economia Circular | +3.4% | Europa primeiro, global posteriormente | Longo prazo (≥ 4 anos) |

| Integração de Telemática de Frota | +2.7% | América do Norte e Europa na vanguarda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Global das Vendas de VEs e Variedade de Modelos

Os registros de veículos elétricos superaram 14 milhões em 2024, e a Agência Internacional de Energia projeta vendas anuais de 30 milhões até 2030, mais do que triplicando a base endereçável para serviços de aluguel de baterias [1]Agência Internacional de Energia, "Perspectiva Global de VEs 2024," iea.org. Cada novo lançamento de modelo cria maior comunalidade de formato, permitindo que os operadores de aluguel distribuam o mesmo pacote por múltiplas plataformas, aumentem a utilização e reduzam o custo por ciclo. As montadoras agora promovem o BaaS como diferencial em linhas de carros de passeio concorridas, enquanto os fabricantes de vans comerciais incluem planos de aluguel para eliminar o risco de bateria para clientes de logística. A tendência é mais forte onde a diversidade de modelos coincide com taxas de congestionamento urbano, levando frotas de última milha a substituir unidades de combustão interna. Os padrões de interoperabilidade continuam sendo um pré-requisito para a escala, mas estão avançando por meio de alianças voluntárias entre setores e mandatos da União Europeia.

Curva Declinante do Custo de Baterias Impulsiona a Economia do Aluguel

Os preços médios dos pacotes de íon-lítio caíram de USD 156/kWh em 2022 para USD 119/kWh em 2024, de acordo com a Agência Internacional de Energia, reduzindo quase 25% dos custos de aquisição para frotas de aluguel. Custos mais baixos permitem que os operadores precifiquem assinaturas 30-40% abaixo da compra direta de baterias, protegendo as margens por meio da revenda de armazenamento de energia de segunda vida. Os protótipos de estado sólido que a Toyota e a CATL planejam comercializar até 2028 prometem reduções adicionais de custo por ciclo e janelas de garantia estendidas, reforçando a proposta de serviço. A rápida deflação de custos, no entanto, obriga as empresas de aluguel a encurtar os cronogramas de depreciação para evitar desvalorizações de estoque.

Incentivos Governamentais para Locação e Troca de Baterias

O apoio político é mais visível na Ásia-Pacífico. A China reembolsa até 30% do capex de estações de troca no âmbito do marco de "duplo carbono", e o Ministério de Energia da Índia emitiu diretrizes em janeiro de 2025 com meta de 26.000 quiosques de troca até março de 2026. O Regulamento 2023/1542 da União Europeia introduz um passaporte digital de bateria até 2027, tornando a propriedade centralizada de baterias atraente para conformidade [2]Parlamento Europeu, "Regulamento (UE) 2023/1542 sobre Baterias e Resíduos de Baterias," eur-lex.europa.eu. As frotas estaduais dos EUA recebem créditos fiscais ao optarem por esquemas certificados de locação de baterias. Em conjunto, esses programas abordam o dilema do ovo e da galinha do financiamento inicial de infraestrutura, reduzindo o risco de implantação de capital e acelerando a demanda.

Implantação Rápida de Redes de Estações de Troca por Montadoras e Startups

A CATL e a Sinopec anunciaram um programa para implantar 10.000 estações de troca em toda a China continental, aproveitando os imóveis de postos de combustível existentes para cobertura acelerada. A quarta geração de estações da NIO processa 480 trocas por dia e acomoda pacotes de múltiplas marcas, ilustrando a maturidade técnica e os ganhos de rendimento [3]NIO Inc., "Lançamento da Estação de Troca de Bateria de Quarta Geração da NIO," nio.com. Inovadores de módulos compactos, como a Ample, garantiram capital corporativo da Mitsubishi para exportar conceitos de microestações para a Europa e os Estados Unidos. A maior densidade de rede dilui a ansiedade de autonomia e normaliza o aluguel de baterias nos padrões de deslocamento urbano. No entanto, a intensidade de capital mantém as barreiras de entrada elevadas para pequenos players sem parceiros de energia a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões de Bateria entre Montadoras | -4.2% | Global, maior para frotas de múltiplas marcas | Médio prazo (2-4 anos) |

| Implantação de Estações de Troca com Alto Capex | -3.8% | Global, mais acentuado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Concorrência do Carregamento Ultrarrápido | -3.1% | Regiões desenvolvidas com carregadores densos | Médio prazo (2-4 anos) |

| Incerteza do Valor Residual de Baterias Locadas | -2.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Bateria entre Montadoras

A análise de lacunas de 2024 do ANSI identificou 37 deficiências de interoperabilidade nos sistemas de VEs, das quais 14 se relacionam diretamente à geometria, comunicação e segurança das baterias. Essa fragmentação obriga as empresas de aluguel a estocar múltiplos formatos de pacote, inflando o capital de giro e reduzindo os índices de giro de ativos. Os compradores de frotas também temem o aprisionamento tecnológico, adiando compromissos de volume até que surja um conector universal. Os módulos de tamanho padrão da China mostram como a harmonização multiplica o rendimento das estações de troca, mas o consenso global permanece difícil de alcançar.

Implantação de Estações de Troca com Alto Capex

Um hub de troca de alta capacidade totalmente automatizado pode exigir USD 3,5 milhões em equipamentos, obras civis e atualizações de rede elétrica quando construído em centros urbanos de primeiro nível, de acordo com licitações de fornecedores da CATL. Quiosques menores com 6 baterias ainda custam mais de USD 150.000, estendendo os períodos de retorno para 5-7 anos sob a utilização atual. Esse gasto inicial favorece os titulares do setor de energia e varejistas de petróleo com bancos de terrenos existentes, desacelerando as implantações em novos locais em mercados onde as licenças de zoneamento ou de rede elétrica são onerosas. O cofinanciamento governamental reduz o obstáculo, mas a escassez de capital mantém várias startups regionais em modo piloto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aluguel: Assinaturas Ancoram a Escala, mas o Pagamento por Uso Ganha Tração

As assinaturas geraram 84,70% da receita de 2025, pois os operadores de frota firmaram contratos plurianuais que estabilizaram o fluxo de caixa para os prestadores de serviços. Nessas modalidades, o preço normalmente inclui acesso à bateria, manutenção preditiva e reciclagem ao fim da vida útil, protegendo os usuários do risco de valor residual. O tamanho do mercado de aluguel de baterias automotivas para planos de assinatura deve atingir USD 1,05 bilhão até 2031 a um CAGR de 24,63%. Os esquemas emergentes de pagamento por uso — habilitados por medição via IoT e faturamento por aplicativo — registram um crescimento de 32,69%, impulsionados por usuários episódicos, como motoristas de transporte por aplicativo ou frotas municipais que exigem flexibilidade durante picos sazonais.

A crescente aceitação do pagamento por uso decorre de uma economia unitária transparente: os operadores cobram por kWh trocado ou por evento de troca, espelhando a lógica do cartão de combustível familiar aos gestores de frota. O piloto Choco-Swap da CATL anuncia uma modalidade mensal de CNY 599 para táxis de alta quilometragem ao lado de uma tarifa avulsa de CNY 0,20/kWh, combinando a estabilidade da assinatura com a captura de demanda variável. As variantes de preços híbridos devem dominar à medida que os provedores introduzem descontos de fidelidade que incentivam a demanda previsível, mantendo baixas as barreiras de entrada para novos usuários.

Por Tipo de Bateria: Estado Sólido Pronto para Disruptar o Íon-Lítio Dominante

Os pacotes de íon-lítio controlaram 95,90% da receita de 2025, graças a cadeias de suprimentos bem estabelecidas e uma queda dramática de 20% nos preços entre 2023-2024. A participação do mercado de aluguel de baterias automotivas da tecnologia de íon-lítio permanece segura no curto prazo, mas o tamanho do mercado de aluguel de baterias automotivas atribuível às unidades de estado sólido pode superar USD 0,35 bilhão até 2031, dado um CAGR de 83,61%. A Toyota tem como meta a prontidão para produção em massa até 2028, enquanto a BYD e a CATL têm roteiros públicos para implantação limitada anterior.

Os ganhos do estado sólido derivam de uma densidade de energia 2-3× maior e estabilidade térmica intrínseca, permitindo a miniaturização do pacote sem comprometer a autonomia. A Gogoro e a ProLogium apresentaram um protótipo de bateria de scooter de estado sólido intercambiável que atinge 220 Wh/kg, 45% superior às células de íon-lítio ricas em cobalto atuais. O modelo de aluguel mitiga o risco para os primeiros adotantes, permitindo que os provedores monetizem a densidade de energia premium mesmo que os preços das células permaneçam acima de USD 200/kWh nos lotes iniciais, enquanto as montadoras de veículos enfrentariam restrições de acessibilidade.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Próxima Onda de Crescimento

Os carros de passeio contribuíram com 73,60% do faturamento de 2025, refletindo a adoção antecipada do BaaS orientado ao consumidor na China. No entanto, vans comerciais, caminhões e ônibus estão acelerando a um CAGR de 32,54% em direção a 2031. A alta utilização amplifica a vantagem de custo dos tempos de inatividade baseados em troca abaixo de 110 segundos, superando o carregamento líquido de 400 kW que ainda imobiliza os veículos por 25 minutos. Para transportadoras logísticas percorrendo 200-300 km por turno, esse diferencial de produtividade supera o prêmio da assinatura.

As motocicletas e os triciclos conquistam carteiras no Sul e Sudeste Asiático, onde o custo da bateria equivale a até 40% do preço de varejo do veículo. As regras de interoperabilidade emitidas pelo governo no marco político da Índia de 2025 obrigam as montadoras a adotar invólucros de pacote padronizados, catalisando aluguéis de ciclo rápido para trabalhadores de entrega de alimentos por aplicativo.

Por Usuário Final: Dominância das Frotas Sustentada, Adoção Privada em Crescimento

Os operadores de frota gerenciaram 83,40% da demanda de 2025 porque desbloqueiam descontos por volume, protocolos de manutenção profissional e telemática rica em dados que maximizam a utilização da bateria. Os contadores de custos quantificam com precisão as economias de 8-10% em combustível e manutenção alcançáveis quando a troca substitui os ciclos de carregamento rápido híbrido. O ALTNA da Honda-Mitsubishi entrega BaaS incluído no lançamento do N-VAN e:, refletindo como as próprias montadoras buscam receitas recorrentes em vez de vendas únicas.

Os consumidores privados, embora atualmente de nicho, registram a trajetória mais rápida com um CAGR de 31,15%. O leasing do Casper EV da Hyundai na Coreia remove a bateria do preço de etiqueta, reduzindo o custo de entrada em mais de 25%, mantendo o mesmo desembolso mensal dos micro-carros a gasolina uma vez incluída a assinatura. O crescimento depende de uma cobertura densa de estações de troca e de preços transparentes ao longo da vida útil, para que os proprietários vejam um retorno em até 4 anos em comparação com a compra direta.

Análise Geográfica

A Ásia-Pacífico gerou 64,70% da receita global em 2025 e deve manter uma liderança expressiva até 2031 com um CAGR de 30,28%. A política industrial da China combina subsídios, concessões de terrenos e rebates de tarifas de rede elétrica em um pacote coeso que acelera o plano de 10.000 estações da CATL-Sinopec. O Ministério de Energia da Índia visa multiplicar por dez a densidade de quiosques em dezoito meses, aproveitando a produção de baterias do programa Fabricado na Índia para reduzir as curvas de custo. As frotas de transporte por aplicativo do Sudeste Asiático incluem cada vez mais planos de assinatura para e-bikes que requerem menos de um metro quadrado de área de estação de troca, permitindo que os operadores penetrem em distritos urbanos congestionados onde as vagas de carregamento são escassas.

A Europa ocupa o segundo lugar em valor graças a mandatos rigorosos de economia circular que tornam a gestão profissional de baterias uma necessidade de conformidade. O tamanho do mercado de aluguel de baterias automotivas para a região deve atingir USD 0,31 bilhão até 2031 com um CAGR de 26,85%. A demanda institucional inicial vem de gigantes do leasing que integram o BaaS em pacotes de veículo como serviço. A Stellantis assinou acordos-quadro para 500.000 veículos com a Ayvens que incluem locação de baterias compatíveis com troca, uma proteção estratégica contra o risco de depreciação e uma via para capturar margens de serviço pós-venda. As frotas de ônibus municipais na França e na Alemanha também testam depósitos de troca em rotas fixas para evitar carregamentos no meio do dia que, de outra forma, interromperiam os horários.

A América do Norte fica atrás em densidade de infraestrutura, mas gera projetos de alta margem em portos de última milha e de transporte de curta distância, onde o tempo de inatividade penaliza o giro de ativos. A colaboração da Ample com a Mitsubishi Corporation estabeleceu módulos de troca compactos nos arredores de São Francisco, reduzindo o tempo de reabastecimento de vans de entrega elétrica para cinco minutos. O alinhamento regulatório permanece fragmentado; no entanto, o pacote de incentivos da Califórnia para o transporte de curta distância com emissão zero poderia impulsionar uma adoção mais ampla. O Oriente Médio e a África estão em estágios exploratórios, mas demonstram grande interesse de titulares do setor de petróleo e gás que buscam reconverter postos de combustível para troca rápida de baterias, a fim de proteger os ativos a jusante para o futuro.

Cenário Competitivo

A concorrência é moderada, com clusters regionais se consolidando em torno de economias de plataforma em vez de volume de fabricação tradicional. A CATL, a NIO e a Gogoro representam ecossistemas de pioneiros que combinam produção de células, leasing e software, elevando a barreira de capital para os entrantes tardios. Seu controle da cadeia de suprimentos permite que eles garantam garantias de tempo de atividade que os operadores de estações independentes não conseguem igualar. A NIO superou 2.300 locais de troca na China continental até maio de 2025, cobrindo 90% das áreas de serviço de rodovias e reduzindo significativamente a ansiedade de autonomia dos consumidores.

As startups conquistam nichos oferecendo compatibilidade entre montadoras. O módulo robótico da Ample troca um pacote vazio em menos de cinco minutos e pode ser reconfigurado para diferentes dimensões de veículos durante a noite por meio de placas adaptadoras intercambiáveis. A Battery Smart na Índia foca em quiosques de baixo capex para motocicletas, extraindo valor de taxas de utilização extraordinariamente altas em frotas de entrega de alimentos, embora precise garantir fornecimento contínuo de células em um contexto de demanda doméstica agressiva.

As montadoras tradicionais estão cada vez mais indo além dos programas piloto. A marca de mobilidade Free2move da Stellantis firmou um acordo com a Ample para avaliar estações de implantação rápida em Madri, preparando o terreno para a expansão europeia assim que um modelo regulatório favorável emergir. A Ford e a General Motors cada uma registrou patentes para bandejas de bateria deslizantes, sinalizando a intenção de padronizar plataformas de chassi com prontidão para troca tanto para compradores de varejo quanto de frota. Os emaranhados de patentes podem se tornar uma alavanca estratégica, mas as alianças de padrões podem neutralizar as vantagens proprietárias se os governos optarem por arquiteturas abertas para acelerar as metas climáticas.

Líderes do Setor de Aluguel de Baterias Automotivas

Ample Inc.

NIO Limited

Contemporary Amperex Technology Co., Limited (CATL)

Gogoro Inc.

Sun Mobility Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Hyundai lançou um leasing de bateria para o Casper EV, separando o custo do pacote do preço do veículo para competir com os rivais de combustão.

- Setembro de 2024: A Vidyut e a JSW MG Motor India introduziram um programa de aluguel de bateria para carros de passeio cobrindo o portfólio elétrico da MG.

- Junho de 2024: A Honda e a Mitsubishi Corporation estabeleceram a ALTNA Co., Ltd. para fornecer locação integrada de baterias, monitoramento e reciclagem para o Honda N-VAN e.

- Fevereiro de 2024: A Stellantis e a Ayvens finalizaram um acordo-quadro para até 500.000 veículos com opções de locação de bateria integradas em toda a Europa até 2026.

Escopo do Relatório Global do Mercado de Aluguel de Baterias Automotivas

O serviço de aluguel de baterias automotivas oferece aos usuários a opção de alugar uma bateria por um período específico ou por meio de um modelo de assinatura. Este serviço conveniente permite que os usuários acessem uma bateria confiável e totalmente carregada quando necessário, sem o compromisso de ser proprietário da bateria.

O mercado de aluguel de baterias automotivas é segmentado por tipo de aluguel, tipo de bateria, tipo de veículo e geografia. Por tipo de aluguel, o mercado é segmentado em Assinatura e Pagamento por Uso. Por tipo de bateria, o mercado é segmentado em Bateria de Chumbo-Ácido, Bateria de Íon-Lítio e Outros Tipos de Bateria. Por tipo de veículo, o mercado é segmentado em carros de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Assinatura |

| Pagamento por Uso |

| Chumbo-Ácido |

| Íon-Lítio |

| Estado Sólido |

| Outros |

| Motocicletas e Triciclos |

| Carros de Passeio |

| Veículos Comerciais |

| Operadores de Frota |

| Consumidores Privados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Aluguel | Assinatura | |

| Pagamento por Uso | ||

| Por Tipo de Bateria | Chumbo-Ácido | |

| Íon-Lítio | ||

| Estado Sólido | ||

| Outros | ||

| Por Tipo de Veículo | Motocicletas e Triciclos | |

| Carros de Passeio | ||

| Veículos Comerciais | ||

| Por Usuário Final | Operadores de Frota | |

| Consumidores Privados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de aluguel de baterias automotivas até 2031?

O mercado deve crescer a um CAGR de 27,56%, passando de USD 330 milhões em 2025 para USD 1,42 bilhão em 2031.

Por que a Ásia-Pacífico domina a adoção do aluguel de baterias automotivas?

Os subsídios governamentais para infraestrutura de troca, a alta densidade urbana e as cadeias de suprimentos de baterias verticalmente integradas conferem à Ásia-Pacífico 64,70% da receita global em 2025 e sustentam a perspectiva de CAGR de 30,28% da região.

Como os modelos de assinatura e pagamento por uso diferem?

As assinaturas incluem acesso à bateria, manutenção e reciclagem em uma taxa mensal fixa que simplifica o orçamento, enquanto o pagamento por uso cobra por troca ou quilowatt-hora, atraindo frotas com padrões de utilização variáveis.

As baterias de estado sólido vão disruptar a economia atual do aluguel?

Os pacotes de estado sólido prometem densidade de energia 2-3× maior e segurança aprimorada. O CAGR previsto de 83,61% sugere que os provedores de aluguel os adotarão rapidamente, mas o íon-lítio permanece dominante até que os custos de produção em massa caiam.

Página atualizada pela última vez em: