Tamanho e Participação do Mercado de CDMO de Produtos Medicinais de Terapia Avançada (ATMP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Produtos Medicinais de Terapia Avançada (ATMP) por Mordor Intelligence

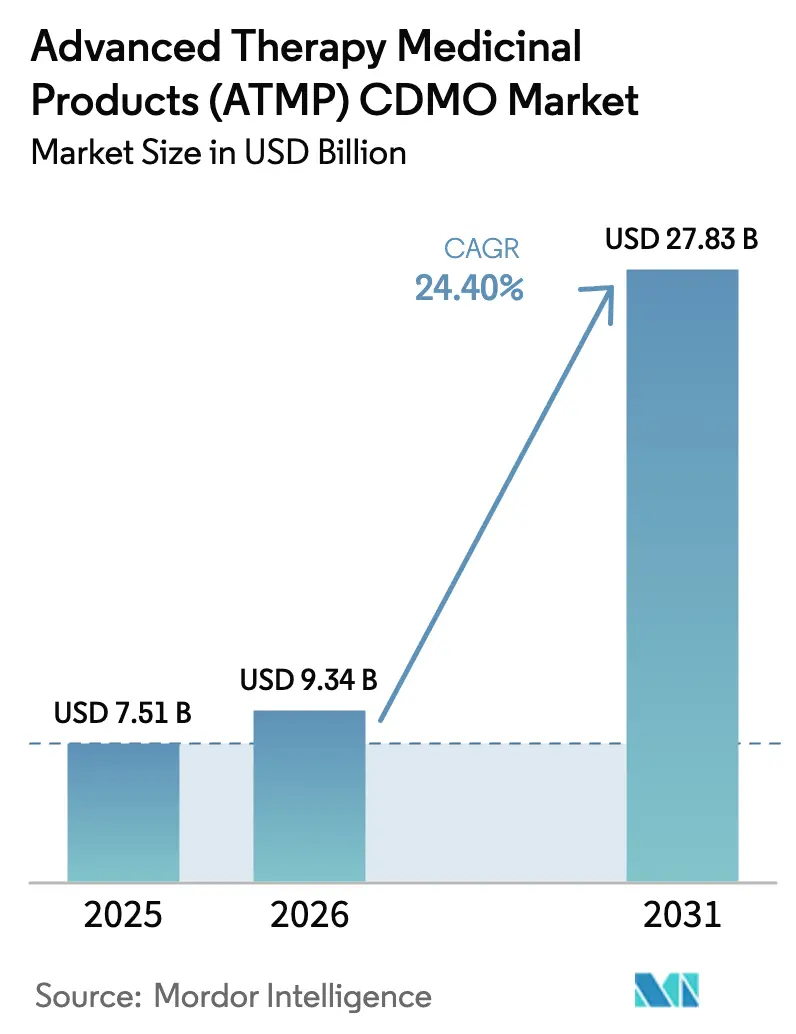

O tamanho do Mercado de CDMO de Produtos Medicinais de Terapia Avançada (ATMP) deve crescer de USD 7,51 bilhões em 2025 para USD 9,34 bilhões em 2026 e está previsto para atingir USD 27,83 bilhões até 2031 a um CAGR de 24,40% no período 2026-2031.

O impulso decorre de um fluxo constante de novas aprovações da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e da Agência Europeia de Medicamentos (EMA), prazos clínicos mais rigorosos e a crescente complexidade das plataformas de fabricação autóloga e alogênica. Os patrocinadores estão firmando contratos plurianuais mais cedo no desenvolvimento, transformando os CDMOs em parceiros estratégicos que fornecem conhecimento de processos, orientação regulatória e capacidade intensiva em capital. Os projetos de vetores virais dominam os gastos de capital, mas a rápida adoção de conjuntos fechados e automatizados de processamento celular está comprimindo os prazos de produção e reduzindo o risco de contaminação. Simultaneamente, softwares de gêmeos digitais permitem que engenheiros modelem parâmetros críticos de processo, reduzindo pela metade as execuções de engenharia e satisfazendo as expectativas emergentes de liberação em tempo real no Centro de Avaliação e Pesquisa de Biológicos da FDA.

Principais Conclusões do Relatório

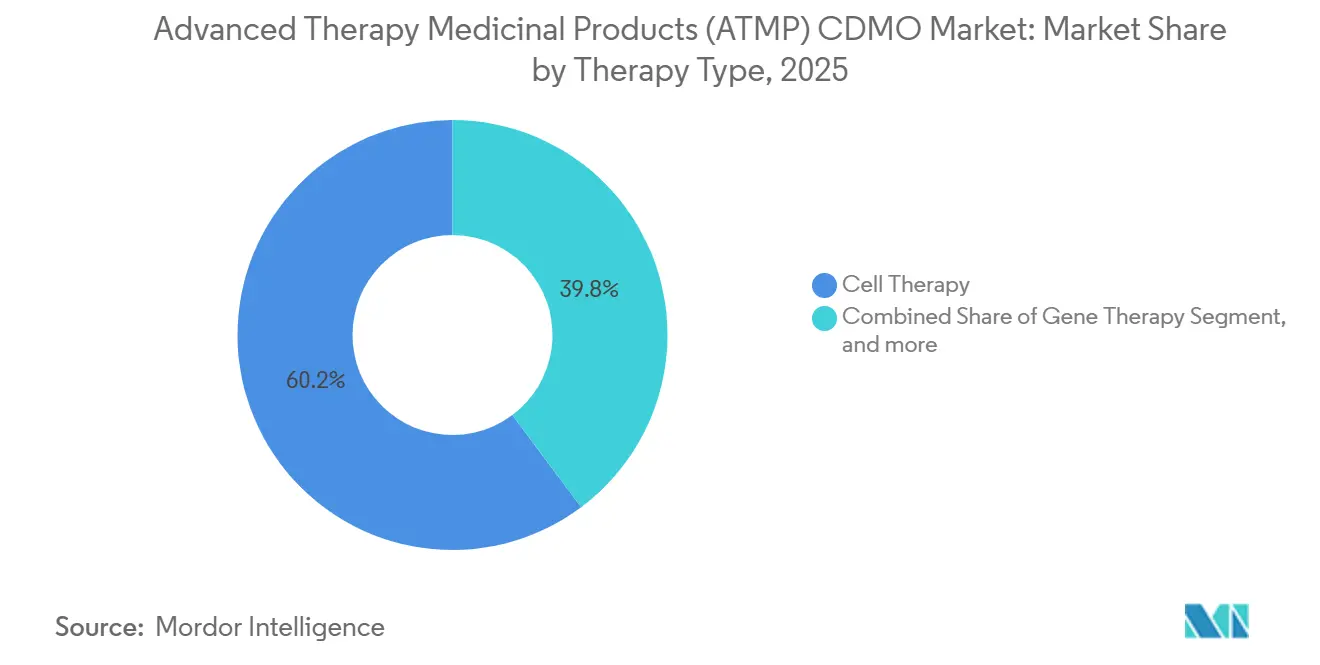

- Por tipo de terapia, a terapia celular deteve 60,21% da receita em 2025, enquanto a terapia gênica está projetada para um CAGR de 26,43% até 2031.

- Por tipo de serviço, a fabricação cGMP contribuiu com 45,78% em 2025, enquanto o suporte regulatório e de garantia de qualidade avança a um CAGR de 26,87% até 2031.

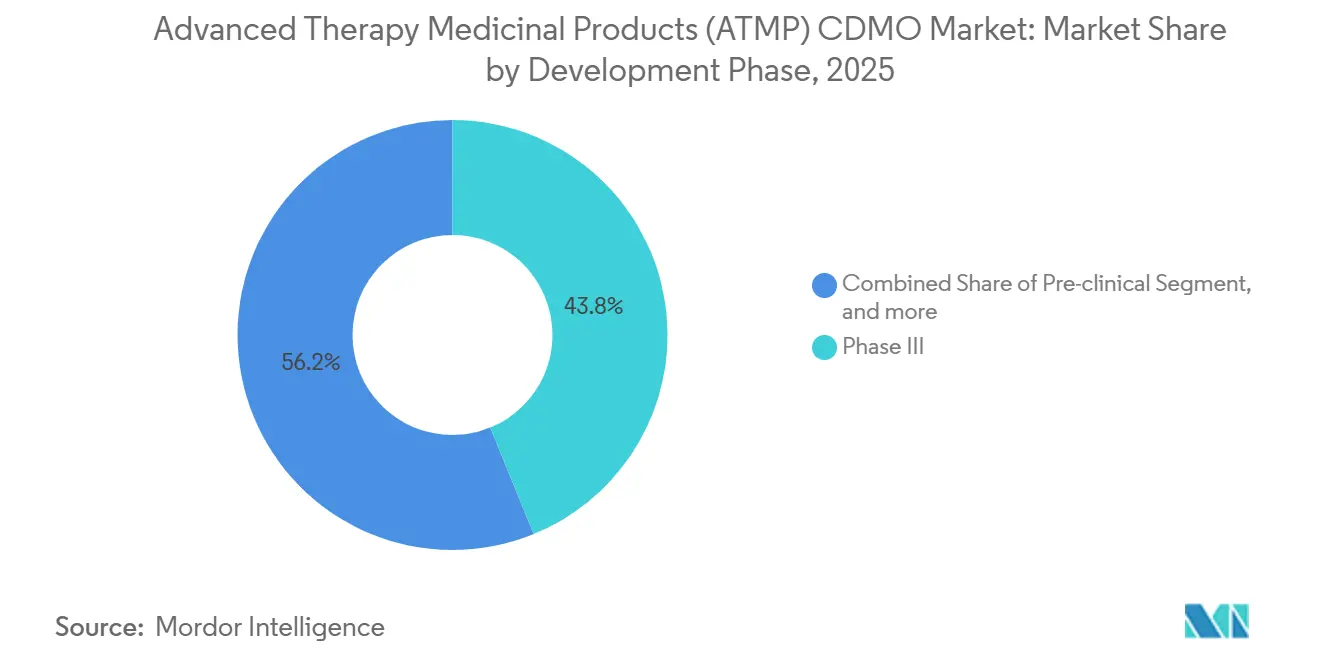

- Por fase de desenvolvimento, a Fase III representou 43,83% da demanda em 2025, mas o trabalho pré-clínico está projetado para um CAGR de 27,11% ao longo do período de previsão.

- Por tipo de vetor, o vírus adeno-associado (AAV) capturou 36,76% em 2025, enquanto os vetores lentivirais estão se expandindo a 26,66% até 2031.

- Por fonte celular, os formatos autólogos lideraram com 55,76% em 2025 e as abordagens alogênicas estão crescendo a 27,43% até 2031.

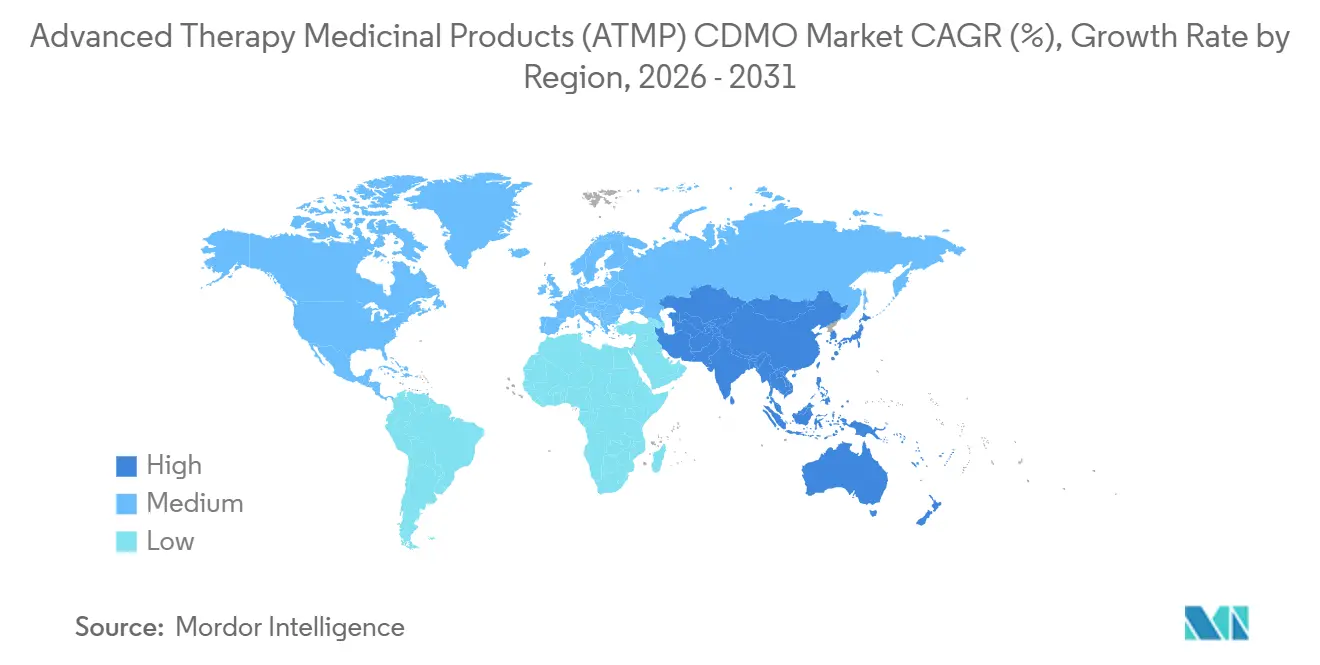

- Por geografia, a América do Norte comandou 42,76% da receita de 2025; a Ásia-Pacífico registra o CAGR mais rápido de 25,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Produtos Medicinais de Terapia Avançada (ATMP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de terapias celulares e gênicas aprovadas | +6.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Tendência de terceirização entre patrocinadores de pequenas e médias biotecnologias | +5.8% | Global, concentrado na América do Norte e APAC | Curto prazo (até 2 anos) |

| Aumento dos investimentos na capacidade de fabricação de vetores virais | +4.9% | América do Norte, Europa, APAC emergente | Longo prazo (4 anos ou mais) |

| Adoção de conjuntos de fabricação modulares fechados | +3.7% | América do Norte e Europa, expansão para APAC | Médio prazo (2 a 4 anos) |

| Plataformas de gêmeos digitais para otimização de bioprocessos | +2.1% | Global, adoção inicial na América do Norte e UE | Longo prazo (4 anos ou mais) |

| Regionalização das cadeias de suprimentos para reduzir o tempo veia a veia | +1.7% | Núcleo APAC, expansão para MEA e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Terapias Celulares e Gênicas Aprovadas

A FDA e a EMA aprovaram 27 produtos de terapia avançada entre 2024 e 2025, ampliando as indicações de doenças ultrarraras para doenças de alta prevalência. Cada aprovação exige infraestruturas de fabricação distintas, forçando os CDMOs a operar plataformas paralelas de vetores e células. O programa PRIME da EMA encurtou os prazos de desenvolvimento em aproximadamente 18 meses, levando os patrocinadores a reservar vagas comerciais durante a Fase I, anos antes do que as normas históricas[1]Agência Europeia de Medicamentos, "Atualização Anual PRIME 2025," ema.europa.eu . As modalidades agora abrangem células-tronco hematopoiéticas editadas por CRISPR, vírus oncolíticos e editores de base in vivo, elevando os custos fixos, mas posicionando os CDMOs de serviço completo como soluções únicas. A combinação de modalidades está diversificando os layouts das instalações; conjuntos otimizados para trabalho lentiviral ex vivo não se adaptam facilmente à produção de AAV em suspensão, impulsionando os gastos de capital em salas limpas multiuso. A vantagem competitiva está se deslocando para os fornecedores que dominam múltiplas tecnologias GMP sob o mesmo teto.

Tendência de Terceirização entre Patrocinadores de Pequenas e Médias Biotecnologias

Biotecnologias com restrições de caixa veem cada vez mais as plantas internas como armadilhas de capital; quase 9 em cada 10 desenvolvedores em estágio inicial agora terceirizam pelo menos uma tarefa GMP, um número 30 pontos percentuais acima de 2023. Contratos de compartilhamento de risco, nos quais os CDMOs cofinanciam o desenvolvimento de processos em troca de volume futuro, estão se tornando a norma. Empresas europeias frequentemente recorrem a parceiros asiáticos para material da Fase I e depois migram para instalações ocidentais para lotes pivotais, a fim de satisfazer as preferências de proximidade dos inspetores. Pacotes de serviços modulares que cobrem análises, registros regulatórios e validação de processos reduzem as necessidades de contratação, tornando os CDMOs extensões de fato das equipes de CMC dos patrocinadores. À medida que mais ensaios pivotais são conduzidos com substância farmacológica produzida externamente, os investidores recompensam modelos de negócios com forte terceirização, reforçando o ciclo.

Aumento dos Investimentos na Capacidade de Fabricação de Vetores Virais

A Fujifilm comprometeu USD 1,2 bilhão para expandir seu campus de terapia gênica em Holly Springs, Carolina do Norte, em 2024, adicionando 200.000 L de capacidade de biorreator de suspensão. A AGC Biologics alocou USD 350 milhões para um conjunto lentiviral em Yokohama em 2025, em resposta à crescente demanda da Ásia. A intensidade de capital e o escrutínio regulatório criam altas barreiras de entrada, concentrando a capacidade entre conglomerados com recursos financeiros robustos. CDMOs menores se especializam em entrega não viral e por nanopartículas lipídicas para evitar os custos de USD 150 milhões dos conjuntos virais. Acordos de licenciamento que importam expertise em mRNA para a fabricação de vetores, como o acordo Lonza-Moderna, permitem que os players amortizem as curvas de aprendizado entre as modalidades.

Adoção de Conjuntos de Fabricação Modulares Fechados

O Cell Shuttle totalmente automatizado da Cellares demonstrou produção de CAR-T de grau clínico em sete dias, impulsionando uma parceria de USD 380 milhões com a Bristol Myers Squibb em 2024. O Cocoon da Lonza e o CliniMACS Prodigy da Miltenyi eliminam igualmente o manuseio aberto, facilitando a transferência de tecnologia global e reduzindo a contaminação. Módulos fechados idênticos podem ser implantados em Boston, Basileia e Pequim, garantindo a comparabilidade do processo sem replicar salas limpas inteiras. Hospitais acadêmicos estão aproveitando esses sistemas para conduzir ensaios iniciados por investigadores, fragmentando a demanda em estágio inicial, mas expandindo as vendas de consumíveis. O risco de dependência de fornecedor aumenta uma vez que um módulo é validado, gerando relacionamentos mais duradouros com os clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de mão de obra qualificada em terapia avançada | -3.4% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alto dispêndio de capital para instalações em conformidade com GMP | -2.9% | Global, barreira em APAC emergente e América do Sul | Longo prazo (4 anos ou mais) |

| Oferta limitada de materiais de partida de plasmídeo de grau GMP | -1.8% | Global, gargalo na América do Norte e Europa | Curto prazo (até 2 anos) |

| Maior escrutínio geopolítico do fornecimento transfronteiriço de vetores | -1.2% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Mão de Obra Qualificada em Terapia Avançada

A Aliança para a Medicina Regenerativa projeta uma escassez global de 20.000 profissionais até 2028 nas áreas de fabricação, controle de qualidade e funções regulatórias[2]Aliança para a Medicina Regenerativa, "Relatório Anual 2025," alliancerm.org. Os CDMOs relatam que os prazos de integração de novas equipes de AAV aumentaram de seis para 12 meses entre 2022 e 2025. As universidades oferecem poucos currículos direcionados, forçando as empresas a criar academias internas que inflam os orçamentos de mão de obra. Analistas de controle de qualidade com expertise em ensaios ortogonais exigem prêmios salariais de 25 a 35%, pressionando as margens. Os desequilíbrios regionais de talentos persistem; Boston e São Francisco continuam sendo reservatórios profundos, enquanto Singapura e o Research Triangle Park têm dificuldade em recrutar sem incentivos de realocação.

Alto Dispêndio de Capital para Instalações em Conformidade com GMP

A construção de um conjunto de vetores virais de 500 L custa mais de USD 150 milhões, incluindo utilidades redundantes e salas limpas ISO 7, o que desencoraja entrantes de médio porte. Os ativos fixos se depreciam em 15 a 20 anos, mas os ciclos tecnológicos evoluem mais rapidamente, arriscando custos irrecuperáveis. Sistemas modulares de uso único reduzem o gasto inicial para USD 30 a 50 milhões, mas ainda representam obstáculos de financiamento em mercados emergentes, onde a importação de equipamentos especializados prolonga os prazos. Acordos de venda com arrendamento convertem CapEx em OpEx, mas elevam os custos por lote. A rápida evolução dos capsídeos (de AAV9 para variantes modificadas) ameaça a relevância das instalações antes do retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Terapia Celular Domina, Terapia Gênica Acelera

A terapia celular gerou 60,21% da participação de mercado de CDMO de Produtos Medicinais de Terapia Avançada em 2025, uma liderança impulsionada por programas comerciais de CAR-T. A terapia gênica avança a um CAGR de 26,43% até 2031, impulsionada por plataformas de AAV in vivo para hemofilia e distrofia muscular de Duchenne. As terapias celulares comandam preços premium porque cada paciente requer um lote personalizado, o que infla os custos por dose. As terapias gênicas se beneficiam de execuções de fabricação agrupadas que amortizam os custos fixos em coortes de pacientes maiores, melhorando a escalabilidade das margens. Os produtos de engenharia tecidual permanecem de nicho, mas estão ganhando tração em ortopedia à medida que os pagadores finalizam os códigos de reembolso. Os ATMPs combinados, integrando células e andaimes, estão em estágio inicial de adoção; a orientação preliminar da FDA publicada em 2025 deve catalisar o impulso clínico[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação Preliminar sobre ATMP Combinado 2025," fda.gov.

O pipeline clínico avançado para terapia gênica está expandindo as indicações pediátricas, dobrando os volumes endereçáveis e sobrecarregando a capacidade de vetores existente. O crescimento da terapia celular autóloga, embora mais lento em termos percentuais, permanece robusto em valores absolutos, dado o custo de fabricação por paciente que pode ultrapassar USD 200.000. Os enxertos de engenharia tecidual enfrentam obstáculos na geração de evidências, retardando a adoção apesar dos avanços técnicos. Os ATMPs combinados enfrentam classificações divergentes entre dispositivo e biológico nas diferentes jurisdições, complicando a conformidade para os CDMOs. No geral, a economia escalável da terapia gênica a posiciona como o motor de crescimento de longo prazo para o mercado de CDMO de Produtos Medicinais de Terapia Avançada.

Por Tipo de Serviço: Fabricação Lidera, Suporte Regulatório Cresce Rapidamente

A fabricação cGMP representou 45,78% da receita de 2025, ressaltando as altas taxas por lote vinculadas às execuções de vetores virais e aos fluxos de trabalho complexos de processamento celular. O suporte regulatório e de qualidade está previsto para crescer a um CAGR de 26,87%, refletindo as expectativas divergentes para as submissões de dossiês da FDA, EMA e Administração Nacional de Produtos Médicos. O desenvolvimento de processos capturou aproximadamente um quinto da receita, mas é cada vez mais precificado como uma commodity em pacotes de taxa fixa. Os serviços de envase e acabamento permanecem uma fatia menor, mas a logística integrada de cadeia fria diferencia os fornecedores de serviço completo. Os testes analíticos comandam taxas premium quando são necessários ensaios de potência por sequenciamento de nova geração ou citometria de fluxo.

A divergência regulatória força os patrocinadores a manter estratégias paralelas, elevando a demanda por CDMOs com ex-revisores de agências em seus quadros. O escopo analítico está se expandindo de ELISA para métricas de integridade genômica, exigindo instrumentação intensiva em capital e habilidades avançadas de bioinformática. A comoditização do envase e acabamento comprime as margens, mas os fornecedores que integram transporte, gestão de depósitos e entrega just-in-time ganham participação. No geral, a fabricação retém a maior parte do tamanho do mercado de CDMO de Produtos Medicinais de Terapia Avançada, enquanto a consultoria regulatória oferece o crescimento de receita mais rápido.

Por Fase de Desenvolvimento: Ensaios em Estágio Tardio Dominam, Pré-Clínico Expande

Os programas de Fase III representaram 43,83% dos gastos de 2025, à medida que numerosos ensaios pivotais foram lançados entre 2022 e 2024. Os engajamentos pré-clínicos estão projetados para crescer a um CAGR de 27,11%, impulsionados por biotecnologias apoiadas por capital de risco que usam CDMOs para reduzir o risco de CMC antes de construir plantas internas. A demanda da Fase II supera a da Fase I graças às regras de aprovação acelerada, antecipando o aumento de escala GMP para mais cedo no desenvolvimento. A fabricação comercial envolve menos lotes, mas maior receita por lote devido a testes exaustivos de validação, estabilidade e farmacopeicos.

Tecnologias de plataforma como a edição de base permitem que empresas em estágio inicial conduzam múltiplos candidatos, cada um exigindo desenvolvimento de processo exclusivo. CDMOs de grande porte com histórico de inspeções garantem a maioria dos contratos de Fase III e comerciais, pois os patrocinadores priorizam o histórico de conformidade. Modelos de produção descentralizados, endossados em um rascunho da FDA de 2025, podem fragmentar a fabricação comercial ao longo da próxima década, criando oportunidades regionais para fornecedores de médio porte.

Por Tipo de Vetor: AAV Domina, Lentiviral Cresce Rapidamente

O AAV representou 36,76% da receita de 2025, consolidando sua liderança na transferência gênica in vivo. Os vetores lentivirais estão em uma trajetória de CAGR de 26,66% à medida que os pipelines alogênicos de CAR-T e NK crescem. Os sistemas retrovirais mantêm uso de nicho em ambientes ex vivo de células-tronco, enquanto as nanopartículas lipídicas não virais atendem às terapêuticas de mRNA e à edição ex vivo. A produção de AAV permanece intensiva em capital; um único lote pode custar de USD 5 a 10 milhões, impulsionado pelos requisitos de alto título e pelas etapas de remoção de capsídeos vazios. O confinamento lentiviral adiciona 10 a 15% aos gastos com instalações devido às precauções com vírus competentes para replicação.

Os capsídeos de AAV modificados com tropismo aprimorado estão impulsionando a demanda por desenvolvimento de vetores personalizados, uma capacidade oferecida por poucos CDMOs. Os vetores não virais contornam a imunogenicidade, mas enfrentam restrições de eficácia para entrega sistêmica. Coletivamente, a diversificação de vetores mantém a expertise em múltiplas plataformas como um diferenciador competitivo central e sustenta o crescimento contínuo no mercado de CDMO de Produtos Medicinais de Terapia Avançada.

Por Fonte Celular: Autóloga Lidera, Alogênica Acelera

Os produtos autólogos geraram 55,76% da receita de 2025, impulsionados pelas marcas de CAR-T aprovadas. Os formatos alogênicos oferecem um CAGR projetado de 27,43% ao eliminar registros de lotes específicos por paciente e reduzir os custos por dose para quase um quarto dos níveis autólogos. Os bancos de células-mestre permitem execuções em escala industrial, embora o gerenciamento da imunogenicidade exija edições por CRISPR e adicione complexidade regulatória. Os CDMOs estão construindo linhas de biorreatores fechadas e automatizadas adaptadas à fabricação alogênica, apostando no volume futuro.

Os processos autólogos permanecem arraigados; a mudança para abordagens alogênicas forçaria novos ensaios clínicos e registros regulatórios. No entanto, a demanda por tratamento rápido em indicações agudas posiciona as plataformas alogênicas como uma força disruptiva. A orientação de elegibilidade de doadores da FDA de 2024 e o rascunho de avaliação de risco da EMA de 2025 reduzem a incerteza, encorajando os patrocinadores a escalar os ensaios alogênicos e consolidando o crescimento de longo prazo para o mercado de CDMO de Produtos Medicinais de Terapia Avançada.

Análise Geográfica

A América do Norte gerou 42,76% da receita de 2025 graças a um denso pipeline clínico, clareza regulatória da FDA e proximidade dos clusters de CDMOs de Boston-Cambridge e São Francisco. Os gargalos de capacidade e os crescentes custos de mão de obra moderam o CAGR regional, levando os patrocinadores a buscar alternativas europeias e asiáticas. A Europa entregou aproximadamente 30% da receita em 2025, aproveitando os hubs de vetores virais da Alemanha, o corredor Oxford-Cambridge do Reino Unido e as aprovações centralizadas de ATMP da EMA que concedem acesso a 27 mercados por meio de uma única licença.

A Ásia-Pacífico está posicionada para um CAGR de 25,76% até 2031, impulsionada pelo roteiro nacional de terapia celular da China, pelo sistema de aprovação condicional do Japão e pelos investimentos em GMP da Coreia do Sul. A planta da BioNTech em Singapura e a expansão da WuXi em Suzhou sublinham a mudança em direção à produção localizada para atingir as metas de tempo veia a veia. O alinhamento da Administração de Bens Terapêuticos da Austrália com a EMA posiciona o país como um ponto de entrada regional.

O Oriente Médio e a África representaram menos de 5% da demanda de 2025, embora o hub de terapia celular de Dubai em 2025 sinalize crescimento inicial. A América do Sul ficou próxima de 3%, limitada por restrições de reembolso e escassez de conjuntos de vetores virais, mas as regras simplificadas de ATMP da Argentina estão melhorando as perspectivas. No geral, a diversificação geográfica é central à medida que os patrocinadores protegem o risco geopolítico, reforçando as pegadas em múltiplos continentes no mercado de CDMO de Produtos Medicinais de Terapia Avançada.

Cenário Competitivo

Cinco players líderes — Lonza, Catalent (Novo Holdings), Thermo Fisher Scientific, Samsung Biologics e WuXi Advanced Therapies — controlam aproximadamente 35 a 40% da capacidade instalada, conferindo ao mercado de CDMO de Produtos Medicinais de Terapia Avançada um perfil de concentração moderada. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões em fevereiro de 2024 exemplifica a integração vertical, concedendo à Novo Nordisk acesso prioritário a conjuntos de vetores virais e células. Empresas menores se diferenciam por especialização: Oxford Biomedica em lentivírus, Vibalogics em sorotipos selecionados de AAV e Resilience por meio de campi modulares.

A automação e a análise de dados moldam a competição; os CDMOs que adotam gêmeos digitais e sistemas fechados comandam preços premium ao reduzir os prazos de transferência de tecnologia. O histórico regulatório permanece um fator decisivo em negociações — instalações com zero observações no Formulário 483 da FDA desfrutam de maior taxa de conversão de propostas. Disruptores emergentes, incluindo o shuttle automatizado de terapia celular da Cellares, pressionam os incumbentes em direção a ganhos de eficiência. Espera-se que a consolidação se acelere à medida que fundos de private equity e grandes farmacêuticas perseguem a escassa capacidade GMP.

Líderes do Setor de CDMO de Produtos Medicinais de Terapia Avançada (ATMP)

Catalent, Inc.

Lonza

WuXi Advanced Therapies

AGC Biologics

CELONIC Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Porton Advanced, uma das principais organizações de desenvolvimento e fabricação por contrato (CDMO) especializadas em produtos medicinais de terapia avançada (ATMPs), firmou parceria com a Eureka Therapeutics, Inc., uma empresa de biotecnologia em estágio clínico dedicada ao desenvolvimento de novas terapias com células T para tumores sólidos e neoplasias hematológicas.

- Setembro de 2024: A Rentschler Biopharma SE, uma das principais organizações globais de desenvolvimento e fabricação por contrato (CDMO) para biofarmacêuticos, incluindo produtos medicinais de terapia avançada (ATMPs), lançou uma oferta de serviços ampliada em seu site dedicado a terapias avançadas em Stevenage, Reino Unido. Esta melhoria introduz uma nova caixa de ferramentas de fabricação de vetores lentivirais (LVV) que complementa os serviços de vetores virais adeno-associados (AAV) existentes da empresa.

Escopo do Relatório Global do Mercado de CDMO de Produtos Medicinais de Terapia Avançada (ATMP)

De acordo com o escopo do relatório, os produtos medicinais de terapia avançada (ATMPs) são medicamentos inovadores baseados em terapia gênica, terapia de células somáticas ou produtos de engenharia tecidual. Eles são projetados para tratar ou curar doenças raras e complexas modificando ou substituindo células ou genes defeituosos. Os ATMPs são altamente especializados e requerem processos de fabricação avançados e supervisão regulatória.

O Mercado de CDMO de Produtos Medicinais de Terapia Avançada é Segmentado por Tipo de Terapia (Terapia Gênica, Terapia Celular, Produtos de Engenharia Tecidual e ATMPs Combinados), Tipo de Serviço (Desenvolvimento de Processos, Fabricação cGMP, Envase, Acabamento e Embalagem, Testes Analíticos e de Controle de Qualidade, e Suporte Regulatório e de Garantia de Qualidade), Fase de Desenvolvimento (Pré-Clínica, Fase I, Fase II, Fase III e Comercial), Tipo de Vetor (AAV, Lentiviral, Retroviral e Γ-Retroviral, e Não Viral/Plasmídeo), Fonte Celular (Autóloga e Alogênica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor em USD para os segmentos acima.

| Terapia Gênica |

| Terapia Celular |

| Produtos de Engenharia Tecidual |

| ATMPs Combinados |

| Desenvolvimento de Processos |

| Fabricação cGMP |

| Envase, Acabamento e Embalagem |

| Testes Analíticos e de Controle de Qualidade |

| Suporte Regulatório e de Garantia de Qualidade |

| Pré-Clínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Vírus Adeno-Associado (AAV) |

| Lentiviral |

| Retroviral e Γ-Retroviral |

| Não Viral / Plasmídeo |

| Autóloga |

| Alogênica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Gênica | |

| Terapia Celular | ||

| Produtos de Engenharia Tecidual | ||

| ATMPs Combinados | ||

| Por Tipo de Serviço | Desenvolvimento de Processos | |

| Fabricação cGMP | ||

| Envase, Acabamento e Embalagem | ||

| Testes Analíticos e de Controle de Qualidade | ||

| Suporte Regulatório e de Garantia de Qualidade | ||

| Por Fase de Desenvolvimento | Pré-Clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Tipo de Vetor | Vírus Adeno-Associado (AAV) | |

| Lentiviral | ||

| Retroviral e Γ-Retroviral | ||

| Não Viral / Plasmídeo | ||

| Por Fonte Celular | Autóloga | |

| Alogênica | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento de dois dígitos no mercado de CDMO de Produtos Medicinais de Terapia Avançada?

Um pipeline mais amplo de terapias celulares e gênicas aprovadas pela FDA e pela EMA, além da terceirização antecipada de tarefas de CMC, impulsiona um CAGR de 24,4% até 2031.

Qual linha de serviço está se expandindo mais rapidamente para os CDMOs?

O suporte regulatório e de garantia de qualidade está avançando a um CAGR de 26,87%, à medida que os patrocinadores lidam com requisitos divergentes de dossiês globais.

Qual será a participação da Ásia-Pacífico até 2031?

A Ásia-Pacífico está projetada para superar todas as regiões a um CAGR de 25,76%, fechando grande parte da diferença em relação à América do Norte até o final do período de previsão.

Por que os conjuntos modulares fechados estão ganhando tração?

Sistemas totalmente automatizados e fechados reduzem o tempo veia a veia para menos de uma semana e diminuem o risco de contaminação, tornando-os atraentes para a produção autóloga de CAR-T.

Qual gargalo tecnológico mais ameaça a continuidade do fornecimento?

O DNA plasmídeo de grau GMP permanece restrito, com prazos de entrega se estendendo para 9 a 12 meses devido ao número limitado de fornecedores em escala de quilograma em todo o mundo.

Página atualizada pela última vez em: