Tamanho e Participação do Mercado de Tecnologias Imersivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

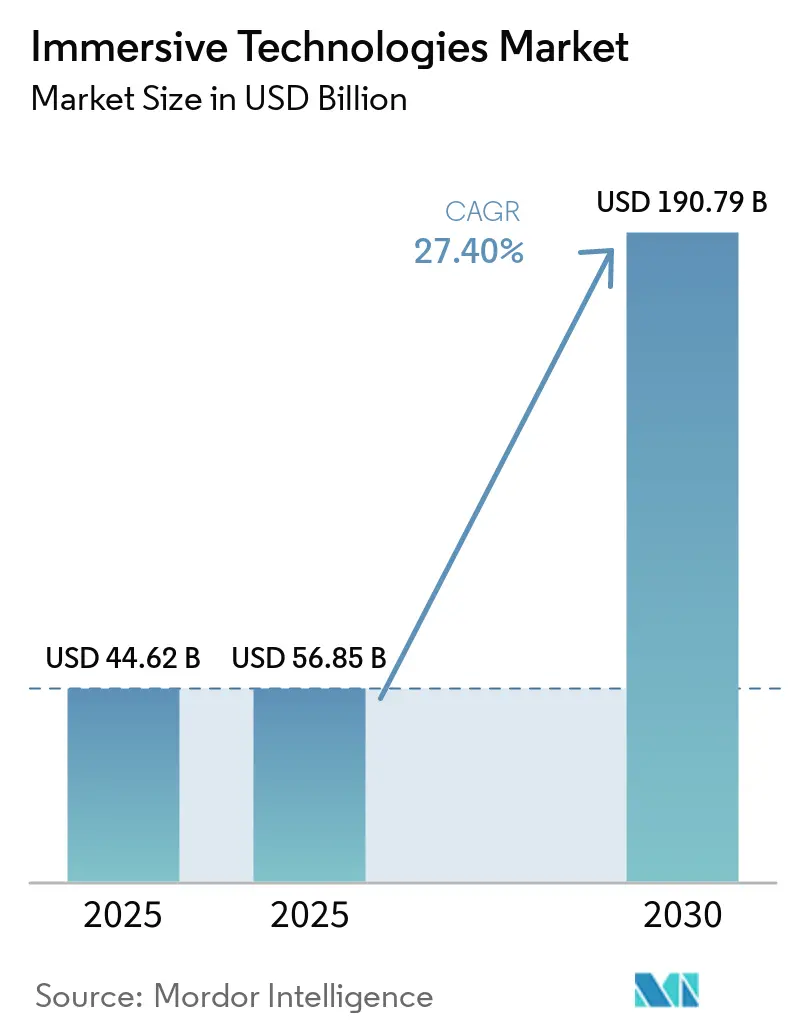

| Tamanho do Mercado (2025) | 56.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 190.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 27.40% CAGR |

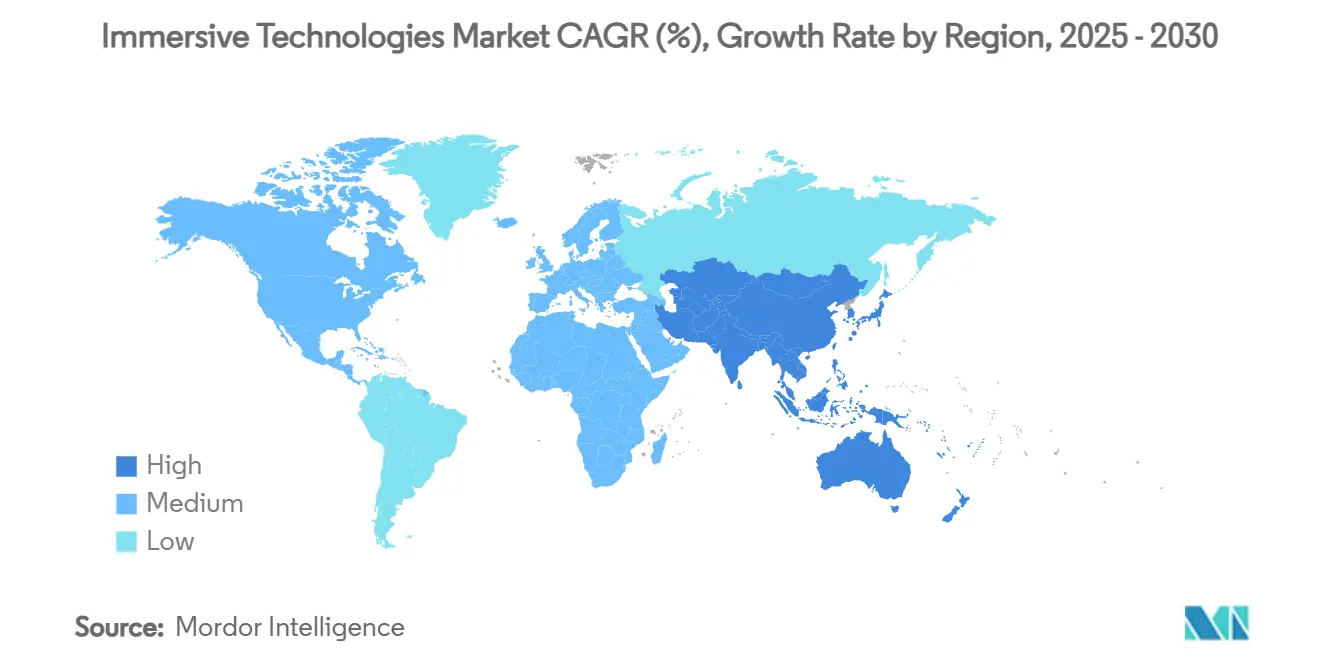

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias Imersivas por Mordor Intelligence

O tamanho do mercado de tecnologias imersivas atingiu USD 44,62 bilhões em 2025 e está previsto para expandir para USD 152,73 bilhões até 2030, refletindo um CAGR de 27,90% durante o período. A acelerada inovação em chipsets, o amadurecimento das redes de borda 5G e os mandatos empresariais para otimizar treinamento e colaboração estão impulsionando o mercado de tecnologias imersivas muito além de seu nicho original de jogos para consumidores. Os avanços em hardware que reduzem o peso e aumentam a acuidade visual estão diminuindo as barreiras à adoção, enquanto os serviços gerenciados estão convertendo vendas únicas em fluxos de receita recorrentes. O financiamento de estímulo regional, mais proeminentemente na China e nos Estados Unidos, está nutrindo cadeias de suprimentos domésticas que reduzem o risco de componentes e incentivam ecossistemas de conteúdo localizados. Enquanto isso, as regulamentações de privacidade e os emergentes padrões de saúde e segurança estão moldando o design de produtos, acelerando a transição para ópticas leves e motores de exibição seguros para os olhos. A intensidade competitiva está aumentando à medida que os fornecedores de plataformas correm para incorporar IA generativa, que personaliza o conteúdo e melhora a retenção, em cada camada da cadeia de valor.

Principais Conclusões do Relatório

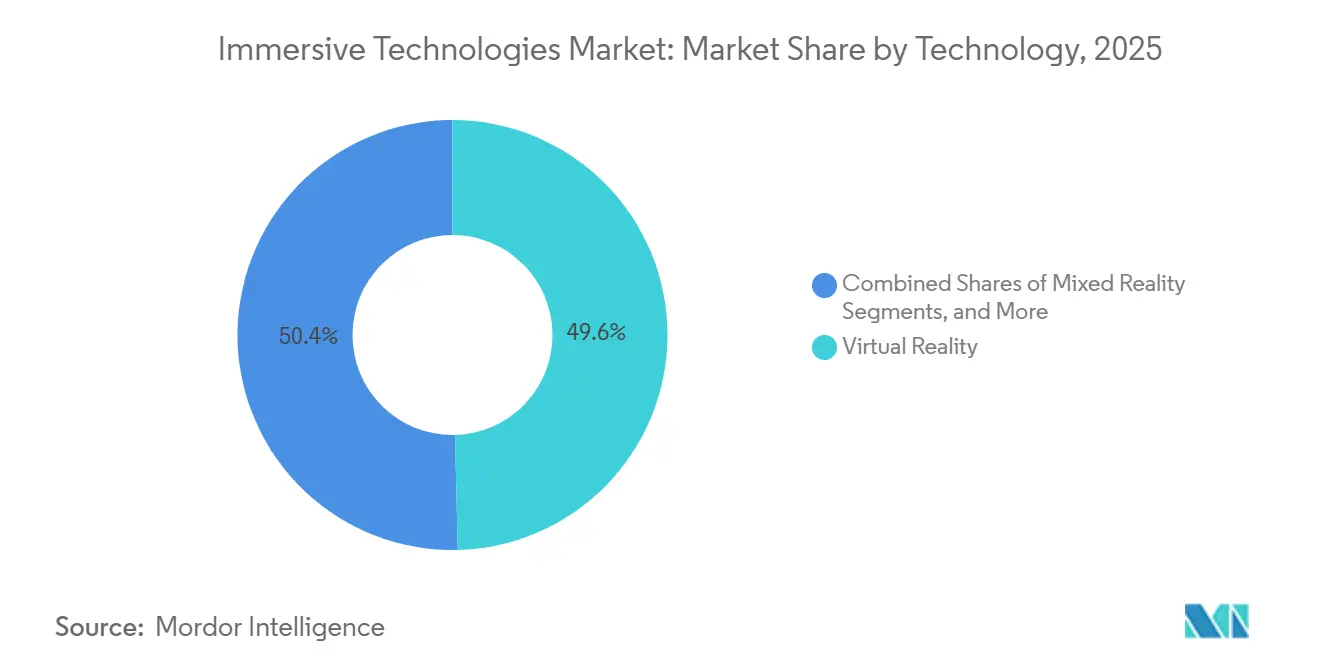

- Por tecnologia, a realidade virtual comandou 31,8% do mercado de tecnologias imersivas em 2025, enquanto a realidade mista avança a um CAGR de 32,3% até 2031.

- Por componente, o hardware liderou com 63,9% de participação de receita do mercado de tecnologias imersivas em 2025, e os serviços estão previstos para expandir a um CAGR de 31,8% até 2031.

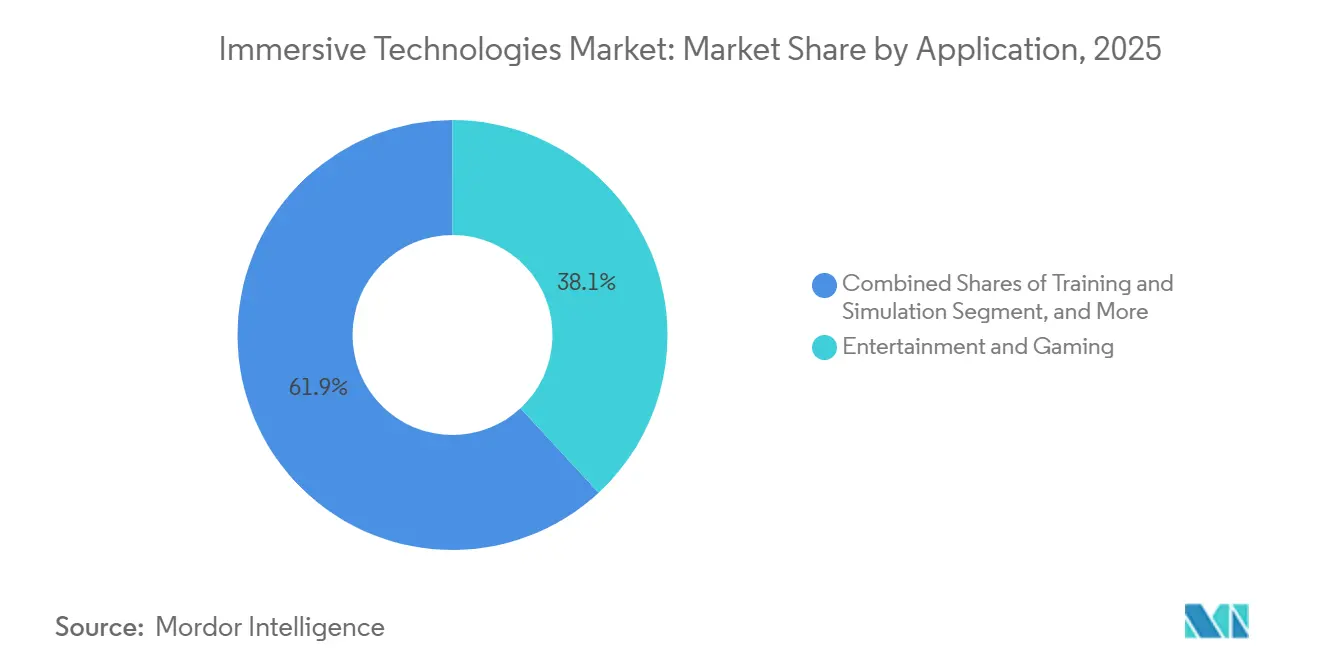

- Por setor do usuário final, jogos e entretenimento detiveram 44,2% de participação de receita do mercado de tecnologias imersivas nos gastos de 2025 e saúde e ciências da vida estão crescendo a um CAGR de 29,8% até 2031.

- Por geografia, a América do Norte representou 27,4% da receita do mercado de tecnologias imersivas em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 32,6% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologias Imersivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de redução de custos de treinamento e simulação empresarial | +8.50% | Global, concentrado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Crescente adoção de headsets de RA e RV por consumidores para jogos e entretenimento | +6.20% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Renderização de borda 5G habilitando dispositivos vestíveis mais leves e baratos | +5.30% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Oriente Médio | Médio prazo (2–4 anos) |

| Gêmeos digitais baseados em fotogrametria acelerando ciclos de design | +4.60% | Global, com clusters de manufatura na Alemanha, Japão e Estados Unidos | Longo prazo (≥ 4 anos) |

| Queda nos preços médios de venda de hardware impulsionada por chipsets de próxima geração | +4.10% | Global, com hubs de manufatura na Ásia-Pacífico acelerando | Médio prazo (2–4 anos) |

| Modelos de negócios de Conteúdo como Serviço desbloqueando receita recorrente | +3.80% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Redução de Custos de Treinamento e Simulação Empresarial

As empresas validam implantações imersivas quando os modelos financeiros comprovam que ciclos de treinamento mais curtos compensam os custos iniciais dos dispositivos. O ensaio cirúrgico em ortopedia reduziu o tempo médio em sala de operação em 18 minutos e diminuiu as complicações em 15-20%. Fabricantes como a Roche comprimiram a validação de linhas farmacêuticas de seis meses para oito semanas usando gêmeos digitais. Em escala, frotas acima de 500 headsets reduzem o licenciamento por assento em 35%, transformando pilotos anteriormente experimentais em procedimento operacional padrão. Esses ganhos tornam o mercado de tecnologias imersivas atraente mesmo para setores com restrições orçamentárias que buscam aumentos mensuráveis de produtividade.

Crescente Adoção de Headsets de RA e RV por Consumidores para Jogos e Entretenimento

O impulso do consumidor transborda para o ambiente empresarial quando os funcionários trazem a familiaridade com headsets para o trabalho. A China enviou 18 milhões de unidades para consumidores em 2025, um salto de 50% em um ano. Os óculos inteligentes Ray-Ban da Meta superaram 1 milhão de vendas até meados de 2025, mostrando que designs mais finos ampliam o apelo. Os gastos com metaverso no Japão estão caminhando para JPY 1 trilhão (USD 7,3 bilhões) em 2026 porque shows virtuais e comércio de avatares monetizam um engajamento mais longo. Os headsets autônomos agora são iniciados em menos de três minutos, um salto de usabilidade que aumentou os usuários ativos diários em 40% no ecossistema da Meta. A familiaridade resultante reduz o tempo de integração corporativa e acelera a aprovação de projetos para novas implantações imersivas.

Renderização de Borda 5G Habilitando Dispositivos Vestíveis Mais Leves e Baratos

A renderização na borda da rede transfere o processamento do headset para servidores próximos, permitindo invólucros mais leves e maior duração da bateria. A Verizon e a AWS entregaram latência abaixo de 20 milissegundos em quinze áreas metropolitanas dos EUA, permitindo orientação remota em tempo real sem atraso perceptível. A cobertura 5G-Avançado da China Mobile atingiu 95% das cidades de nível de prefeitura, suportando sessões multiusuário sincronizadas com precisão posicional de cinco centímetros. As empresas agora podem converter compras de capital em taxas de rede baseadas em uso que se ajustam à demanda. Setores sazonais, como o varejo, aumentam a capacidade adicional durante os picos de feriados em vez de comprar dispositivos excedentes. A elasticidade de custo resultante é um fator crítico para o mercado de tecnologias imersivas à medida que as empresas buscam evitar grandes atualizações periódicas.

Gêmeos Digitais Baseados em Fotogrametria Acelerando Ciclos de Design

A digitalização de alta resolução transforma ativos físicos em réplicas digitais fotorrealistas. Engenheiros automotivos e aeroespaciais usam esses gêmeos para testar ergonomia e sequências de montagem, reduzindo as iterações de protótipos em 25-30%.[1]Colaboradores da MDPI, "Gêmeos Digitais de Fotogrametria na Manufatura," mdpi.com A produtora farmacêutica Roche relatou uma aceleração de 30% no tempo de lançamento no mercado de biológicos após mapear oito plantas globais com fotogrametria. A abordagem elimina viagens e retrabalho, permitindo que equipes multidisciplinares colaborem em espaços virtuais compartilhados. À medida que mais empresas incorporam fluxos de trabalho de gêmeos no gerenciamento do ciclo de vida do produto, a demanda por serviços que mantêm modelos e dados espaciais aumenta. Essa camada de serviços recorrentes reforça a trajetória ascendente do mercado de tecnologias imersivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para implantações de nível empresarial | -4.2% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com saúde e segurança (fadiga ocular, cinetose virtual) | -2.8% | Global, com regulamentações mais rígidas na UE e América do Norte | Médio prazo (2-4 anos) |

| Dependência da cadeia de suprimentos de ímãs de terras raras para hápticos | -1.5% | Global, com risco de concentração nas cadeias de suprimentos da China | Médio prazo (2-4 anos) |

| Regulamentações de privacidade e soberania de dados espaciais | -1.1% | UE e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Implantações de Nível Empresarial

As implantações abrangentes frequentemente exigem de USD 50.000 a USD 500.000 para frotas de hardware, licenças de software e integração, o que estende o retorno além das janelas típicas de atualização de TI. Empresas menores em mercados emergentes enfrentam escassez de integradores locais e devem importar expertise a taxas diárias acima de USD 2.000, adicionando 25-30% aos orçamentos dos projetos. Modelos de financiamento como XR como Serviço permanecem abaixo de 15% de penetração porque prazos mínimos de três anos e taxas de juros efetivas de dois dígitos atenuam os benefícios de liquidez. Os diretores financeiros adiam pedidos de frotas até que os pilotos comprovem o retorno sobre o investimento, desacelerando a conversão de prova de conceito para uso em produção. Ciclos de vida de hardware mais longos aliviarão gradualmente essa restrição, mas a intensidade de capital ainda modera as perspectivas de curto prazo para o mercado de tecnologias imersivas.

Preocupações com Saúde e Segurança (Fadiga Ocular, Cinetose Virtual)

Até 70% dos usuários experimentam desconforto durante sessões superiores a trinta minutos, especialmente quando as taxas de quadros ou a latência flutuam. Um estudo longitudinal de 2024 descobriu que 22% dos participantes empresariais reduziram a frequência das sessões e 8% abandonaram completamente as ferramentas imersivas por causa de náuseas e fadiga ocular. Os reguladores alemães agora recomendam limites de exposição de trinta minutos com pausas obrigatórias, conflitando com muitos módulos de treinamento de sessenta minutos.[2]Divisão de Políticas da OCDE, "Regras Emergentes para Dados Biométricos em Mídia Imersiva," oecd.org Os fabricantes elevaram as taxas de atualização dos painéis de 90 Hz para 120 Hz e adotaram a renderização foveada baseada em olhar que reduz a carga da GPU em 30%.[3]Equipe da Qualcomm, "Especificações do Snapdragon XR2+ Gen 2," Qualcomm.com Fluxos de trabalho híbridos que combinam realidade virtual para orientação e sobreposições aumentadas para execução de tarefas estão emergindo como um caminho prático de mitigação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Realidade Mista Avança sobre a Liderança da Realidade Virtual

A realidade virtual representou 31,8% da receita em 2025, dominando o entretenimento e os programas de treinamento totalmente imersivos. A participação do mercado de tecnologias imersivas está gradualmente se deslocando à medida que a realidade mista acelera a um CAGR de 32,3% até 2031, graças ao passthrough em cores completas que permite aos usuários ver ferramentas e colegas durante a interação digital. O Apple Vision Pro e o Meta Quest 3 alternam entre os modos de RV e RM, eliminando dilemas de aquisição e reduzindo o inventário de dispositivos. Em linhas de manufatura e salas de operação, as equipes preferem a RM para fluxos de trabalho de várias horas onde a consciência situacional física é obrigatória. A realidade aumentada mantém um nicho para orientação de serviços de campo porque sobrepõe esquemas sem isolar o usuário. A realidade estendida serve como abreviação de aquisição para implantações multimodais e aparece cada vez mais em solicitações de proposta empresariais. A convergência é provável à medida que as plataformas de software se comunicam com runtimes independentes de dispositivos, permitindo que as empresas implantem o modo certo para cada tarefa sem se prender a hardware de uso único.

A demanda por RM eleva os engajamentos de serviços que integram visão computacional, mapeamento espacial e certificação de segurança. Os integradores relatam que as implantações de RM levam 30% mais tempo do que as de RV porque a oclusão do mundo físico e a ancoragem de objetos devem permanecer precisas. No entanto, a economia por assento melhora quando as implantações atingem 500 dispositivos, que é quando as bibliotecas de conteúdo compartilhado amortizam os custos de engenharia. À medida que os fornecedores refinam os sensores de profundidade integrados e a latência do passthrough cai abaixo de quinze milissegundos, o conforto do usuário cresce e os tempos de permanência aumentam. O consequente aumento de produtividade reforça a posição da RM como o principal motor de crescimento do mercado de tecnologias imersivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Serviços Aceleram à Medida que a Integração Domina a Criação de Valor

O hardware capturou 63,9% dos gastos de 2025, refletindo as frotas de headsets que lançaram muitos pilotos de prova de conceito. No entanto, os serviços estão escalando a um CAGR de 31,8% porque as empresas agora adquirem ofertas gerenciadas de vários anos que incluem atualização de conteúdo, análises e suporte ao usuário. O tamanho do mercado de tecnologias imersivas para serviços está projetado para superar a receita de dispositivos antes de 2031, à medida que os compradores trocam despesas de capital por orçamentos operacionais previsíveis. Os integradores agrupam leasing de hardware, criação de ativos 3D personalizados e centrais de atendimento 24 horas em contratos com preços de USD 100.000 a USD 2 milhões por ano. As plataformas de software se beneficiam indiretamente porque equipes de serviços robustas impulsionam maior utilização de assentos e renovações de licenças.

O rastreamento óptico de dentro para fora eliminou as estações base externas, reduzindo a configuração de quarenta e cinco para cinco minutos e tornando possíveis salas de aula temporárias em pisos de fábrica. As paredes de exibição colaborativas recuperam interesse para revisões de design porque dez partes interessadas podem visualizar um gêmeo sem usar headsets separados. Os provedores de serviços agregam valor ao curar esses ambientes multimodais e garantir a segurança dos dados em dispositivos e endpoints de nuvem. À medida que as regulamentações se tornam mais rígidas em relação às informações biométricas, a consultoria de conformidade infla ainda mais a oportunidade de serviços. Os fornecedores de hardware respondem abrindo SDKs e fazendo parcerias com integradores, uma simbiose que consolida os serviços como a fatia de crescimento mais rápido do mercado de tecnologias imersivas.

Por Aplicação: Treinamento e Simulação Entregam Retorno sobre o Investimento Tangível

O entretenimento gerou 38,1% da receita de aplicações em 2025, mas treinamento e simulação estão expandindo a um CAGR de 30,1% até 2031, o mais alto entre todos os casos de uso. Um estudo da PwC com 1.500 trabalhadores descobriu que funcionários treinados em RV concluíram tarefas quatro vezes mais rápido e retiveram conhecimento 275% melhor do que os alunos em sala de aula, aproximando as economias por funcionário de USD 1,2 milhão para uma empresa de 10.000 pessoas. O tamanho do mercado de tecnologias imersivas para ferramentas de treinamento captura esses ganhos, convencendo os gerentes de linha a realocar orçamentos de viagens e workshops para headsets e bibliotecas de conteúdo.

A colaboração remota aumentou após as restrições da pandemia, com ambientes 3D compartilhados permitindo que engenheiros dispersos globalmente reduzissem as revisões de design de semanas para dias. Os gêmeos digitais habilitados por fotogrametria reduzem as iterações de protótipos em 25-30%, enquanto a visualização no varejo aumenta a conversão online em 20-40%. A terapia de pacientes e o planejamento cirúrgico mostram os resultados clínicos mais claros, alcançando 15-20% menos complicações intraoperatórias. Marketing e showrooms virtuais permanecem exploratórios, mas as marcas continuam financiando pilotos porque o engajamento imersivo gera insights mais ricos sobre o cliente do que a mídia plana. Coletivamente, esses casos de uso sustentam a demanda contínua e aprofundam a participação na carteira dentro do mercado de tecnologias imersivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: O Impulso da Saúde se Consolida com Evidências Clínicas

Jogos e entretenimento comandaram 44,2% dos gastos do usuário final em 2025. Saúde e ciências da vida estão avançando a um CAGR de 29,8% porque os hospitais agora orçam para ensaio cirúrgico imersivo após estudos revisados por pares confirmarem operações mais curtas e menos complicações. Os fabricantes farmacêuticos implantam gêmeos digitais em oito unidades da Roche, reduzindo o tempo de validação em dois terços e acelerando os lançamentos de biológicos. Os setores de educação inserem módulos imersivos de STEM que elevam as pontuações nos testes em 35%, um indicador precoce de futura adoção mainstream.

As empresas industriais treinam técnicos de montagem em réplicas virtuais de aeronaves, embarcações navais e linhas automotivas, evitando tempo de inatividade em ativos de alto valor. Os varejistas pilotam a experimentação virtual para aumentar a conversão em até 40%, mas pesam os ganhos em relação aos custos de implementação de quase USD 300.000. Os operadores de energia e serviços públicos usam a RV para ensaio em ambientes perigosos onde a simulação física seria perigosa ou impraticável. Essa base de demanda diversificada protege o mercado de tecnologias imersivas da dependência excessiva de qualquer vertical único e apoia a expansão constante até 2031.

Análise Geográfica

A América do Norte gerou 27,4% da receita de 2025 e permanece uma região de referência para as melhores práticas empresariais em manufatura, saúde e defesa. Os compradores enfatizam a integração com TI legada e favorecem fornecedores que documentam conformidade com segurança cibernética. Os orçamentos federais de treinamento e as bolsas de pesquisa de defesa garantem uma base de demanda de vários anos, mesmo quando o sentimento do consumidor flutua. Os parceiros de serviços se concentram em hubs metropolitanos, permitindo cobertura nacional sem diluir a qualidade.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 32,6% até 2031, à medida que os governos classificam os laboratórios imersivos como infraestrutura estratégica. A China alcançou 45% de autonomia doméstica de dispositivos e 60% de localização de componentes em 2025, isolando a produção de controles de exportação. A Índia destinou INR 391,15 crore (USD 46,8 milhões) para o Instituto Indiano de Tecnologias Criativas e incorporou laboratórios de AVGC em 15.000 escolas e 500 faculdades.[4]Agência de Informação à Imprensa da Índia, "Alocações de Tecnologia Imersiva no Orçamento da União 2026," pib.gov.in Tal investimento público cria uma demanda de pipeline previsível que o financiamento de capital de risco pode alavancar. Fornecedores regionais como a Pico detêm mais de 25% das remessas unitárias da China, mostrando que os campeões locais podem prosperar ao lado das multinacionais.

A Europa se beneficia do RGPD e da Lei de IA da UE, que esclarecem as regras de dados biométricos e encurtam os ciclos de aquisição empresarial em setores regulamentados. Diretrizes claras de soberania elevam a confiança dos compradores, embora a conformidade adicione custos de consultoria que favorecem fornecedores com equipes jurídicas dedicadas. A América do Sul e o Oriente Médio e África ficam para trás porque a implantação de 5G e os impostos de importação de dispositivos elevam os preços efetivos dos headsets em até 50%. No entanto, programas piloto no Brasil e na Arábia Saudita demonstram demanda reprimida assim que as barreiras de conectividade caem. No geral, a diversificação geográfica ancora a resiliência de longo prazo do mercado de tecnologias imersivas.

Cenário Competitivo

O mercado de tecnologias imersivas exibe concentração moderada, com os principais players como Meta Platforms, Microsoft, Apple, Sony e HTC respondendo coletivamente por aproximadamente 55-60% da receita de hardware em 2025. Apesar dessa dominância no hardware, o segmento de software e serviços permanece altamente fragmentado, com centenas de provedores especializados competindo por participação de mercado. O Reality Labs da Meta reportou perdas operacionais de USD 4,4 bilhões no terceiro trimestre de 2024, mas ainda assim aumentou os preços do Quest 3 em 2025 devido ao aumento dos custos de componentes. Esse movimento destaca a estratégia da Meta de priorizar o bloqueio do ecossistema em detrimento das margens de lucro imediatas. Enquanto isso, a Apple posicionou seu headset Vision Pro a um preço premium de USD 3.499, visando criadores profissionais que valorizam a integração perfeita com os fluxos de trabalho do macOS. Essa abordagem contrasta fortemente com a estratégia de preços subsidiados da Meta, voltada para capturar o mercado de massa.

Disruptores emergentes estão remodelando o cenário competitivo do mercado de tecnologias imersivas. A Pico, por exemplo, utilizou o mecanismo de recomendação do TikTok para personalizar módulos de treinamento industrial, permitindo-lhe garantir uma participação de mercado de 25% em seu país de origem. Da mesma forma, a Varjo alcançou sucesso significativo no setor de aviação ao atender aos padrões de fidelidade visual da FAA com sua tecnologia de resolução de 70 pixels por grau. Esses avanços ressaltam a crescente importância da inovação na captura de mercados de nicho. Além disso, as alianças estratégicas estão deslocando o foco das especificações de hardware para o desempenho de borda em nuvem. A Unity e a AWS, por exemplo, integraram as Zonas Wavelength, permitindo que os desenvolvedores renderizem cenas mais próximas dos usuários e reduzam o consumo de energia do cliente em 40%. Tais colaborações estão impulsionando a eficiência e aprimorando as experiências dos usuários.

Os desafios regulatórios também estão influenciando a dinâmica do mercado, particularmente para os novos entrantes menores. A Lei de IA da UE introduziu complexidades de conformidade que criam barreiras significativas para novos players. Essas regulamentações beneficiam indiretamente os incumbentes estabelecidos, pois frequentemente possuem equipes dedicadas de assuntos regulatórios para navegar por esses desafios de forma eficaz. Esse ambiente regulatório está fomentando uma vantagem competitiva para empresas maiores, ao mesmo tempo em que limita as oportunidades de crescimento para empresas menores. Como resultado, o mercado está testemunhando uma consolidação de poder entre os principais players que podem se dar ao luxo de investir em conformidade e inovação. A interação entre estruturas regulatórias, avanços tecnológicos e parcerias estratégicas continuará a moldar o mercado de tecnologias imersivas nos próximos anos.

Líderes do Setor de Tecnologias Imersivas

Meta Platforms (Reality Labs)

Microsoft Corporation

Apple Inc.

HTC Corporation (Vive)

Sony Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Samsung, Qualcomm e Google confirmaram o lançamento do headset Galaxy XR no quarto trimestre de 2026 na faixa de USD 500 a USD 700, intensificando a concorrência no segmento intermediário.

- Dezembro de 2025: A Unity vinculou seu motor às Zonas Wavelength da AWS para oferecer latência abaixo de 20 milissegundos em quinze áreas metropolitanas dos EUA.

- Novembro de 2025: Maharashtra anunciou incentivos de INR 3.268 crore (USD 390 milhões) para atrair USD 6 bilhões em investimento privado em RE e 200.000 empregos ao longo de vinte e cinco anos.

- Outubro de 2025: Roche e NVIDIA escalaram gêmeos de fotogrametria para oito plantas farmacêuticas, reduzindo a validação de seis meses para oito semanas.

Escopo do Relatório do Mercado Global de Tecnologias Imersivas

O Mercado de Tecnologias Imersivas refere-se ao ecossistema de hardware, software e serviços que permitem aos usuários interagir com ambientes digitalmente simulados ou aprimorados de maneira altamente envolvente e realista. Inclui tecnologias como realidade virtual (RV), realidade aumentada (RA), realidade mista (RM) e realidade estendida (RE), que mesclam experiências físicas e digitais. Essas soluções são utilizadas em vários setores, incluindo jogos, entretenimento, saúde, educação, manufatura e treinamento empresarial.

O Relatório do Mercado de Tecnologias Imersivas é Segmentado por Tecnologia (RA, RV, RM, RE), Componente (Hardware, Software, Serviços), Aplicação (Treinamento e Simulação, Colaboração Remota, Design de Produto e Prototipagem e Mais), Setor do Usuário Final (Jogos e Entretenimento, Saúde e Ciências da Vida e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Realidade Aumentada (RA) |

| Realidade Virtual (RV) |

| Realidade Mista (RM) |

| Realidade Estendida (RE) |

| Hardware | Displays Montados na Cabeça |

| Displays Projetados no Campo Visual | |

| Projetores e Paredes de Exibição | |

| Sensores e Sistemas de Rastreamento | |

| Software | Plataformas de Criação de Conteúdo de RA/RV |

| Software de Simulação | |

| Motores de Renderização em Tempo Real | |

| Serviços | Integração e Implantação |

| Consultoria e Treinamento | |

| Suporte e Manutenção |

| Treinamento e Simulação |

| Colaboração Remota |

| Design de Produto e Prototipagem |

| Marketing e Publicidade |

| Visualização no Varejo |

| Terapia de Pacientes e Planejamento Cirúrgico |

| Entretenimento e Jogos |

| Outras Aplicações |

| Jogos e Entretenimento |

| Saúde e Ciências da Vida |

| Educação e Tecnologia Educacional |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Aeroespacial e Defesa |

| Automotivo |

| Imóveis e Arquitetura |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Realidade Aumentada (RA) | ||

| Realidade Virtual (RV) | |||

| Realidade Mista (RM) | |||

| Realidade Estendida (RE) | |||

| Por Componente | Hardware | Displays Montados na Cabeça | |

| Displays Projetados no Campo Visual | |||

| Projetores e Paredes de Exibição | |||

| Sensores e Sistemas de Rastreamento | |||

| Software | Plataformas de Criação de Conteúdo de RA/RV | ||

| Software de Simulação | |||

| Motores de Renderização em Tempo Real | |||

| Serviços | Integração e Implantação | ||

| Consultoria e Treinamento | |||

| Suporte e Manutenção | |||

| Por Aplicação | Treinamento e Simulação | ||

| Colaboração Remota | |||

| Design de Produto e Prototipagem | |||

| Marketing e Publicidade | |||

| Visualização no Varejo | |||

| Terapia de Pacientes e Planejamento Cirúrgico | |||

| Entretenimento e Jogos | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Jogos e Entretenimento | ||

| Saúde e Ciências da Vida | |||

| Educação e Tecnologia Educacional | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Aeroespacial e Defesa | |||

| Automotivo | |||

| Imóveis e Arquitetura | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tecnologias imersivas até 2031?

A Mordor Intelligence projeta que atingirá USD 190,79 bilhões até 2031, subindo de USD 56,85 bilhões em 2026.

Qual é o CAGR esperado para tecnologias imersivas entre 2026-2031?

O mercado está previsto para crescer a um CAGR de 27,4% durante o período 2026-2031, de acordo com a Mordor Intelligence.

Qual categoria de componente está crescendo mais rapidamente?

Os serviços estão avançando a um CAGR de 31,8% à medida que as empresas migram de compras únicas de dispositivos para contratos gerenciados.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico está projetada para registrar um CAGR de 32,6% até 2031, impulsionada por programas de investimento público em larga escala.

Qual setor do usuário final apresenta o maior impulso de crescimento?

Saúde e ciências da vida estão expandindo a um CAGR de 29,8% à medida que as evidências clínicas apoiam o planejamento cirúrgico imersivo.

Quem são os principais fornecedores de hardware hoje?

Meta Platforms, Microsoft, Apple, Sony e HTC detinham coletivamente cerca de 55-60% da receita de hardware em 2025.

Página atualizada pela última vez em: