Taille et Part du Marché des Technologies Immersives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

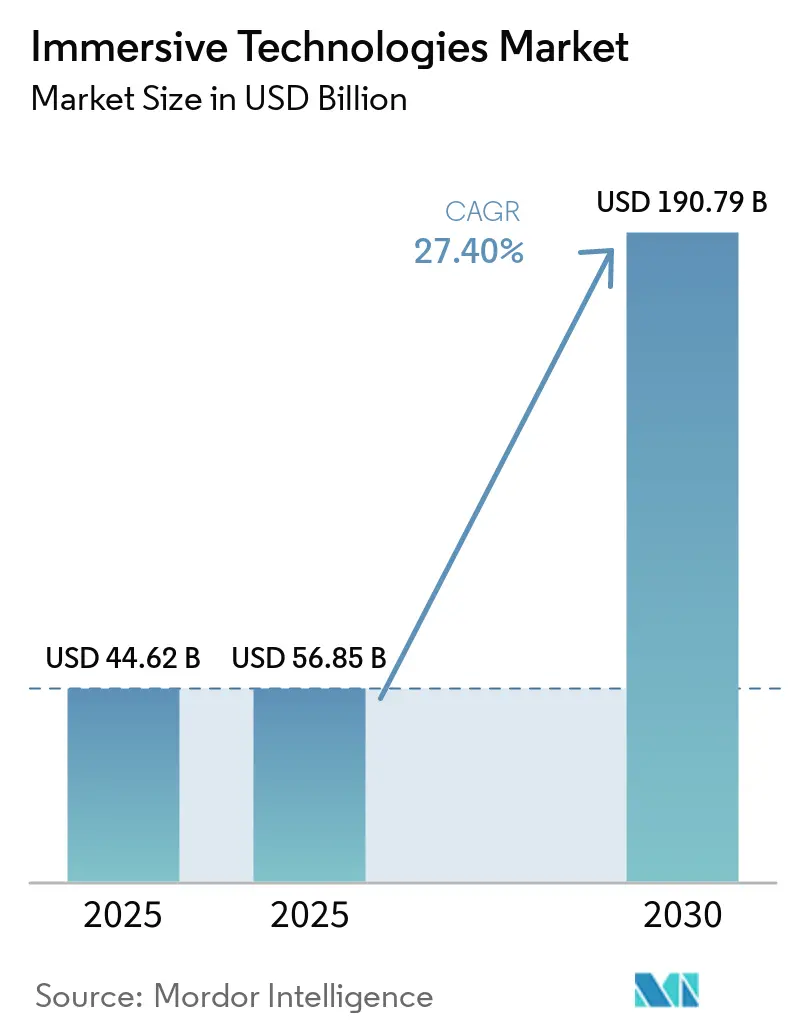

| Taille du Marché (2025) | 56.85 Milliards de dollars |

| Taille du Marché (2030) | 190.79 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 27.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Immersives par Mordor Intelligence

La taille du marché des technologies immersives a atteint 44,62 milliards USD en 2025 et devrait s'étendre à 152,73 milliards USD d'ici 2030, reflétant un CAGR de 27,90 % sur la période. L'innovation accélérée des chipsets, la maturation des réseaux périphériques 5G et les mandats des entreprises visant à rationaliser la formation et la collaboration propulsent le marché des technologies immersives bien au-delà de sa niche d'origine dans les jeux vidéo grand public. Les avancées matérielles qui réduisent le poids et améliorent l'acuité visuelle abaissent les barrières à l'adoption, tandis que les services gérés convertissent les ventes ponctuelles en flux de revenus récurrents. Les financements publics régionaux, notamment en Chine et aux États-Unis, nourrissent des chaînes d'approvisionnement nationales qui réduisent le risque lié aux composants et encouragent des écosystèmes de contenu localisés. Parallèlement, les réglementations sur la confidentialité et les normes émergentes en matière de santé et de sécurité façonnent la conception des produits, accélérant la transition vers des optiques légères et des moteurs d'affichage sûrs pour les yeux. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de plateformes s'empressent d'intégrer l'IA générative, qui personnalise le contenu et améliore la rétention, à chaque couche de la chaîne de valeur.

Principaux Enseignements du Rapport

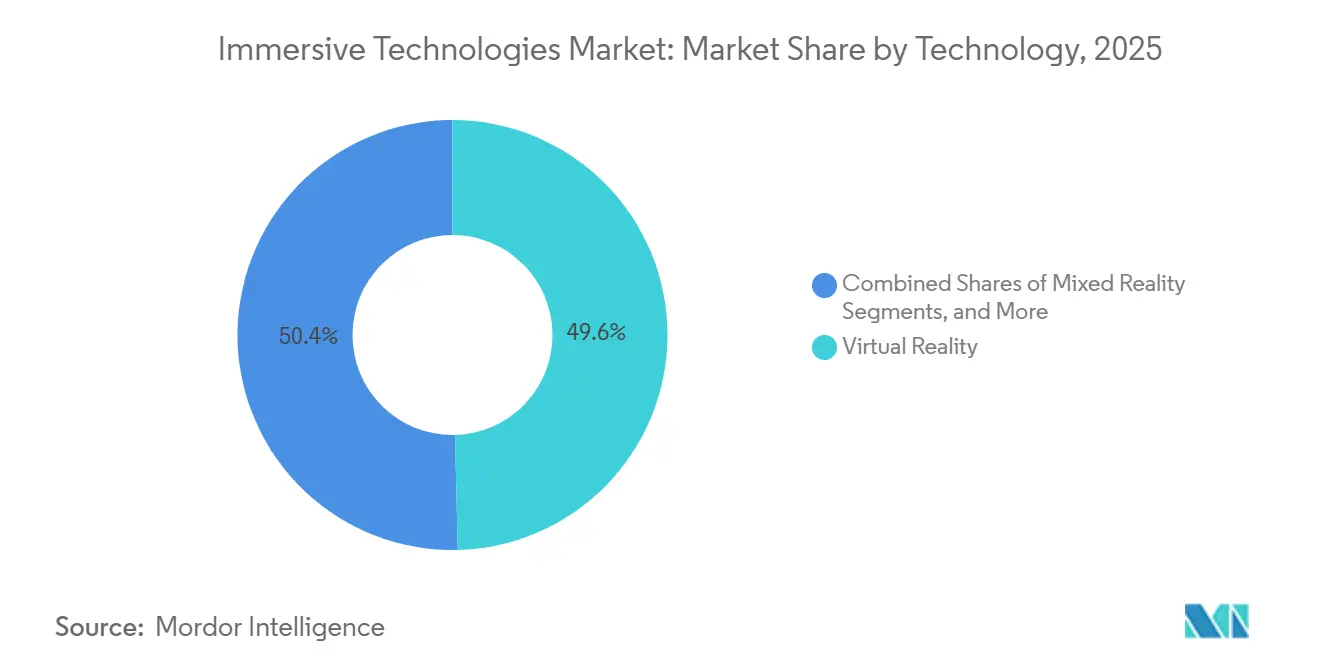

- Par technologie, la réalité virtuelle représentait 31,8 % du marché des technologies immersives en 2025, tandis que la réalité mixte progresse à un CAGR de 32,3 % jusqu'en 2031.

- Par composant, le matériel était en tête avec une part de revenus de 63,9 % du marché des technologies immersives en 2025, et les services devraient se développer à un CAGR de 31,8 % jusqu'en 2031.

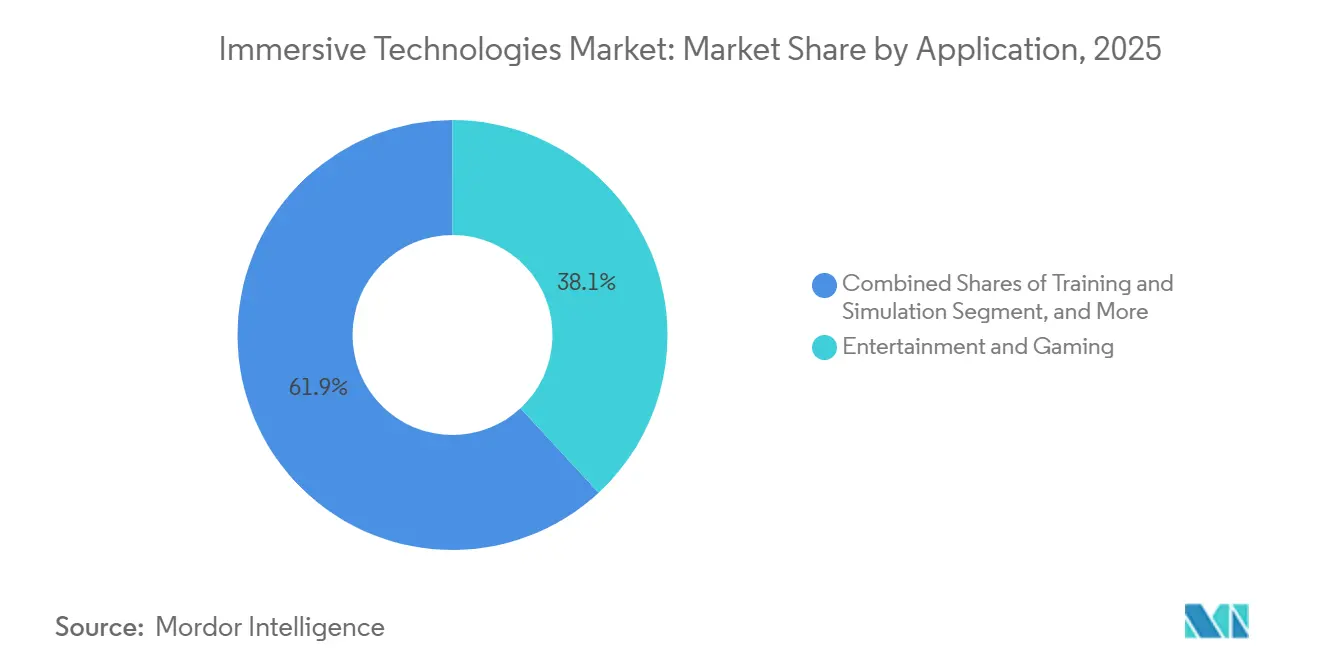

- Par secteur d'utilisation final, les jeux vidéo et le divertissement détenaient 44,2 % de la part de revenus du marché des technologies immersives en 2025, et la santé et les sciences de la vie croissent à un CAGR de 29,8 % jusqu'en 2031.

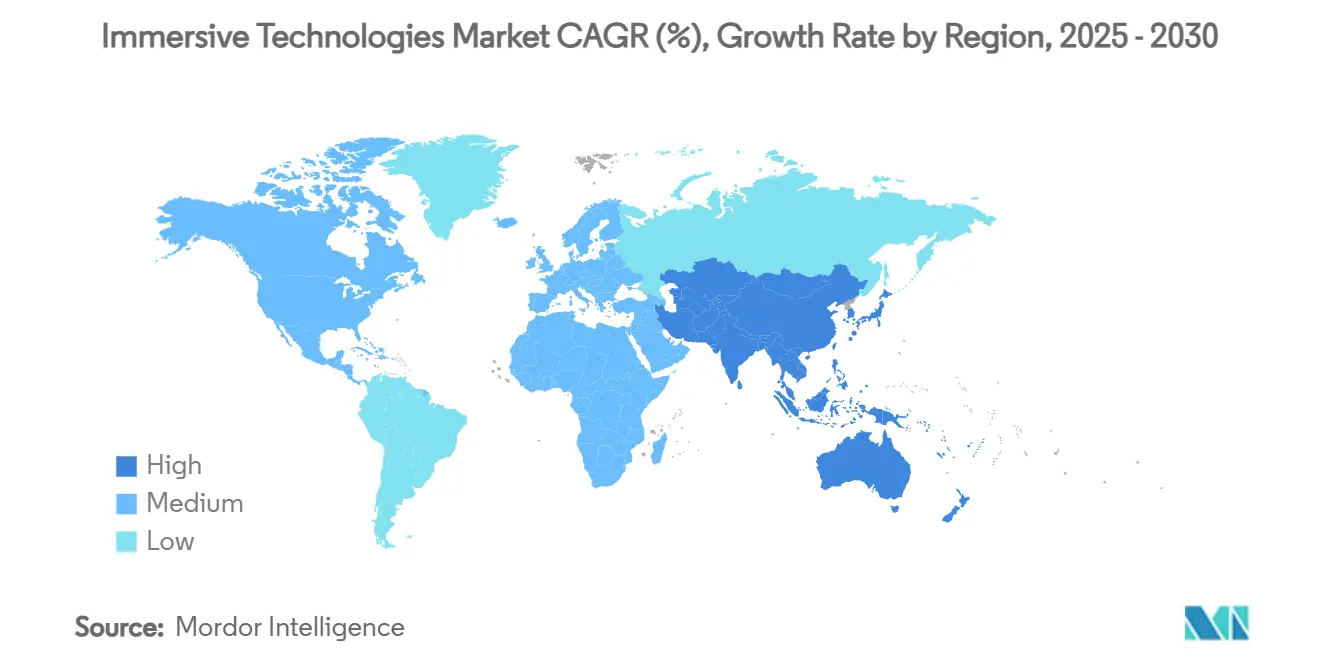

- Par géographie, l'Amérique du Nord représentait 27,4 % des revenus du marché des technologies immersives en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 32,6 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies Immersives

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives de réduction des coûts de formation et de simulation en entreprise | +8.50% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des casques AR et VR grand public pour les jeux vidéo et le divertissement | +6.20% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le rendu périphérique 5G permettant des appareils portables plus légers et moins coûteux | +5.30% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les jumeaux numériques basés sur la photogrammétrie accélérant les cycles de conception | +4.60% | Mondial, avec des pôles de fabrication en Allemagne, au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Baisse des prix de vente moyens du matériel portée par les chipsets de nouvelle génération | +4.10% | Mondial, avec des pôles de fabrication en Asie-Pacifique qui s'accélèrent | Moyen terme (2 à 4 ans) |

| Les modèles économiques de contenu en tant que service débloquant des revenus récurrents | +3.80% | Amérique du Nord et Europe en tant qu'adopteurs précoces, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de Réduction des Coûts de Formation et de Simulation en Entreprise

Les entreprises valident les déploiements immersifs lorsque les modèles financiers prouvent que des cycles de formation plus courts compensent les coûts initiaux des appareils. La répétition chirurgicale en orthopédie a réduit le temps moyen en salle d'opération de 18 minutes et diminué les complications de 15 à 20 %. Des fabricants tels que Roche ont comprimé la validation des lignes pharmaceutiques de six mois à huit semaines grâce aux jumeaux numériques. À grande échelle, les flottes de plus de 500 casques réduisent les licences par poste de 35 %, transformant des pilotes auparavant expérimentaux en procédures opérationnelles standard. Ces gains rendent le marché des technologies immersives attrayant même pour les secteurs aux budgets contraints qui recherchent des gains de productivité mesurables.

Adoption Croissante des Casques AR et VR Grand Public pour les Jeux Vidéo et le Divertissement

L'élan grand public se répercute dans l'entreprise lorsque les employés apportent leur familiarité avec les casques au travail. La Chine a expédié 18 millions d'unités grand public en 2025, soit un bond de 50 % en un an. Les lunettes intelligentes Ray-Ban de Meta ont dépassé 1 million de ventes à la mi-2025, montrant que des designs plus fins élargissent l'attrait. Les dépenses liées au métavers au Japon s'orientent vers 1 billion JPY (7,3 milliards USD) en 2026, car les concerts virtuels et le commerce d'avatars monétisent un engagement plus long. Les casques autonomes se lancent désormais en moins de trois minutes, un bond en termes d'utilisabilité qui a augmenté les utilisateurs actifs quotidiens de 40 % dans l'écosystème de Meta. La familiarité qui en résulte réduit le temps d'intégration en entreprise et accélère l'approbation des projets pour les nouveaux déploiements immersifs.

Le Rendu Périphérique 5G Permettant des Appareils Portables Plus Légers et Moins Coûteux

Le rendu en périphérie du réseau déplace le calcul du casque vers des serveurs proches, permettant des boîtiers plus légers et une autonomie de batterie plus longue. Verizon et AWS ont fourni une latence inférieure à 20 millisecondes dans quinze métropoles américaines, permettant une assistance à distance en temps réel sans décalage perceptible. L'empreinte 5G-Advanced de China Mobile a atteint 95 % des villes de niveau préfectoral, prenant en charge des sessions multi-utilisateurs synchronisées avec une précision de positionnement de cinq centimètres. Les entreprises peuvent désormais convertir les achats en capital en frais réseau basés sur l'utilisation qui s'adaptent à la demande. Les secteurs saisonniers tels que le commerce de détail augmentent leur capacité supplémentaire pendant les pics des fêtes au lieu d'acheter des appareils excédentaires. L'élasticité des coûts qui en résulte est un moteur essentiel pour le marché des technologies immersives, car les entreprises cherchent à éviter les renouvellements périodiques importants.

Les Jumeaux Numériques Basés sur la Photogrammétrie Accélérant les Cycles de Conception

La numérisation haute résolution transforme les actifs physiques en répliques numériques photoréalistes. Les ingénieurs de l'automobile et de l'aérospatiale utilisent ces jumeaux pour tester l'ergonomie et les séquences d'assemblage, réduisant les itérations de prototypes de 25 à 30 %.[1]Contributeurs MDPI, "Jumeaux Numériques de Photogrammétrie en Fabrication," mdpi.com Le producteur pharmaceutique Roche a signalé une accélération de 30 % du délai de mise sur le marché des produits biologiques après avoir cartographié huit usines mondiales avec la photogrammétrie. L'approche supprime les déplacements et les retouches, permettant aux équipes pluridisciplinaires de collaborer dans des espaces virtuels partagés. À mesure que davantage d'entreprises intègrent les flux de travail de jumeaux numériques dans la gestion du cycle de vie des produits, la demande augmente pour les services qui maintiennent les modèles et les données spatiales. Cette couche de services récurrents renforce la trajectoire ascendante du marché des technologies immersives.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les déploiements de niveau entreprise | -4.2% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de santé et de sécurité (fatigue oculaire, cybercinétose) | -2.8% | Mondial, avec des réglementations plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux aimants en terres rares pour les haptiques | -1.5% | Mondial, avec un risque de concentration dans les chaînes d'approvisionnement chinoises | Moyen terme (2 à 4 ans) |

| Réglementations sur la confidentialité des données spatiales et la souveraineté | -1.1% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour les Déploiements de Niveau Entreprise

Les déploiements complets nécessitent souvent entre 50 000 USD et 500 000 USD pour les flottes de matériel, les licences logicielles et l'intégration, ce qui étend le retour sur investissement au-delà des fenêtres typiques de renouvellement informatique. Les petites entreprises des marchés émergents font face à une pénurie d'intégrateurs locaux et doivent importer une expertise à des tarifs journaliers supérieurs à 2 000 USD, ajoutant 25 à 30 % aux budgets de projet. Les modèles de financement tels que la réalité étendue en tant que service restent en dessous de 15 % de pénétration, car les durées minimales de trois ans et les taux d'intérêt effectifs à deux chiffres atténuent les avantages de liquidité. Les directeurs financiers retardent les commandes de flottes jusqu'à ce que les pilotes prouvent le retour sur investissement, ralentissant la conversion de la preuve de concept à l'utilisation en production. Des cycles de vie matériels plus longs atténueront progressivement ce frein, mais l'intensité capitalistique tempère toujours les perspectives à court terme du marché des technologies immersives.

Préoccupations en Matière de Santé et de Sécurité (Fatigue Oculaire, Cybercinétose)

Jusqu'à 70 % des utilisateurs ressentent un inconfort lors de sessions dépassant trente minutes, surtout lorsque les fréquences d'images ou la latence fluctuent. Une étude longitudinale de 2024 a révélé que 22 % des participants en entreprise ont réduit la fréquence des sessions et 8 % ont complètement abandonné les outils immersifs en raison de nausées et de fatigue oculaire. Les régulateurs allemands recommandent désormais des plafonds d'exposition de trente minutes avec des pauses obligatoires, ce qui entre en conflit avec de nombreux modules de formation de soixante minutes.[2]Division des Politiques de l'OCDE, "Règles Émergentes pour les Données Biométriques dans les Médias Immersifs," oecd.org Les fabricants ont augmenté les taux de rafraîchissement des panneaux de 90 Hz à 120 Hz et ont adopté le rendu fovéal basé sur le regard qui réduit la charge GPU de 30 %.[3]Personnel Qualcomm, "Spécifications Snapdragon XR2+ Gen 2," Qualcomm.com Des flux de travail hybrides mêlant la réalité virtuelle pour l'orientation et les superpositions augmentées pour l'exécution des tâches émergent comme une voie d'atténuation pratique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Réalité Mixte Gagne du Terrain sur le Leadership de la Réalité Virtuelle

La réalité virtuelle représentait 31,8 % des revenus en 2025, dominant le divertissement et les programmes de formation entièrement immersifs. La part du marché des technologies immersives se déplace progressivement à mesure que la réalité mixte s'accélère à un CAGR de 32,3 % jusqu'en 2031, grâce à la transmission en couleurs complètes qui permet aux utilisateurs de voir les outils et les coéquipiers lors des interactions numériques. Apple Vision Pro et Meta Quest 3 basculent tous deux entre les modes RV et RM, éliminant les dilemmes d'approvisionnement et réduisant l'inventaire des appareils. Dans les lignes de fabrication et les salles d'opération, les équipes privilégient la RM pour les flux de travail de plusieurs heures où la conscience situationnelle physique est obligatoire. La réalité augmentée maintient une niche pour les conseils de service sur le terrain car elle superpose des schémas sans isoler le porteur. La réalité étendue sert de raccourci d'approvisionnement pour les déploiements multimodaux et apparaît de plus en plus dans les appels d'offres des entreprises. La convergence est probable à mesure que les plateformes logicielles s'adressent aux environnements d'exécution indépendants des appareils, permettant aux entreprises de déployer le bon mode pour chaque tâche sans se verrouiller dans du matériel à usage unique.

La demande de RM élève les engagements de services qui intègrent la vision par ordinateur, la cartographie spatiale et la certification de sécurité. Les intégrateurs rapportent que les déploiements de RM prennent 30 % plus de temps que ceux de RV, car l'occlusion du monde physique et l'ancrage des objets doivent rester précis. Néanmoins, l'économie par poste s'améliore une fois que les déploiements atteignent 500 appareils, moment où les bibliothèques de contenu partagées amortissent les coûts d'ingénierie. À mesure que les fournisseurs affinent les capteurs de profondeur embarqués et que la latence de transmission tombe en dessous de quinze millisecondes, le confort des utilisateurs augmente et les durées de session s'allongent. Le gain de productivité qui en résulte renforce la position de la RM en tant que principal moteur de croissance du marché des technologies immersives.

Par Composant : Les Services s'Accélèrent à Mesure que l'Intégration Domine la Création de Valeur

Le matériel a capté 63,9 % des dépenses de 2025, reflétant les flottes de casques qui ont lancé de nombreux pilotes de preuve de concept. Pourtant, les services progressent à un CAGR de 31,8 % car les entreprises achètent désormais des offres gérées pluriannuelles incluant le renouvellement de contenu, l'analyse et le support utilisateur. La taille du marché des technologies immersives pour les services devrait dépasser les revenus des appareils avant 2031, à mesure que les acheteurs échangent les dépenses en capital contre des budgets opérationnels prévisibles. Les intégrateurs regroupent la location de matériel, la création d'actifs 3D personnalisés et des centres d'assistance 24 heures sur 24 dans des contrats tarifés entre 100 000 USD et 2 millions USD par an. Les plateformes logicielles en bénéficient indirectement car des équipes de services robustes stimulent une utilisation plus élevée des postes et le renouvellement des licences.

Le suivi optique de l'intérieur vers l'extérieur a éliminé les stations de base externes, réduisant la configuration de quarante-cinq à cinq minutes et rendant possibles les salles de classe éphémères sur les planchers d'usine. Les murs d'affichage collaboratifs regagnent de l'intérêt pour les revues de conception car dix parties prenantes peuvent visualiser un jumeau sans porter de casques séparés. Les prestataires de services ajoutent de la valeur en organisant ces environnements multimodaux et en assurant la sécurité des données sur les appareils et les points de terminaison cloud. À mesure que les réglementations se resserrent autour des informations biométriques, le conseil en conformité gonfle davantage l'opportunité de services. Les fournisseurs de matériel répondent en ouvrant des SDK et en s'associant avec des intégrateurs, une symbiose qui cimente les services comme la tranche à la croissance la plus rapide du marché des technologies immersives.

Par Application : La Formation et la Simulation Offrent un Retour sur Investissement Tangible

Le divertissement a généré 38,1 % des revenus d'application en 2025, mais la formation et la simulation se développent à un CAGR de 30,1 % jusqu'en 2031, le plus élevé parmi tous les cas d'utilisation. Une étude PwC portant sur 1 500 travailleurs a révélé que le personnel formé en RV accomplissait les tâches quatre fois plus vite et retenait les connaissances 275 % mieux que les apprenants en classe, poussant les économies par employé vers 1,2 million USD pour une entreprise de 10 000 personnes. La taille du marché des technologies immersives pour les outils de formation capture ces gains, convainquant les responsables opérationnels de réaffecter les budgets de déplacement et d'atelier aux casques et aux bibliothèques de contenu.

La collaboration à distance a augmenté après les restrictions pandémiques, les environnements 3D partagés permettant aux ingénieurs dispersés dans le monde entier de réduire les revues de conception de semaines à jours. Les jumeaux numériques activés par la photogrammétrie réduisent les itérations de prototypes de 25 à 30 %, tandis que la visualisation au détail augmente la conversion en ligne de 20 à 40 %. La thérapie des patients et la planification chirurgicale montrent les résultats cliniques les plus clairs, atteignant 15 à 20 % moins de complications peropératoires. Le marketing et les showrooms virtuels restent exploratoires, mais les marques continuent de financer des pilotes car l'engagement immersif produit des informations clients plus riches que les médias plats. Collectivement, ces cas d'utilisation soutiennent une demande soutenue et approfondissent la part de portefeuille au sein du marché des technologies immersives.

Par Secteur d'Utilisation Final : L'Élan de la Santé se Construit sur des Preuves Cliniques

Les jeux vidéo et le divertissement représentaient 44,2 % des dépenses des utilisateurs finaux en 2025. La santé et les sciences de la vie progressent à un CAGR de 29,8 % car les hôpitaux budgétisent désormais la répétition chirurgicale immersive après que des essais évalués par des pairs ont confirmé des opérations plus courtes et moins de complications. Les fabricants pharmaceutiques déploient des jumeaux numériques sur huit sites Roche, réduisant le temps de validation des deux tiers et accélérant les lancements de produits biologiques. Les secteurs de l'éducation intègrent des modules STEM immersifs qui améliorent les résultats aux tests de 35 %, un indicateur précoce de l'adoption grand public future.

Les entreprises industrielles forment les techniciens d'assemblage dans des répliques virtuelles d'avions, de navires de la marine et de lignes automobiles, évitant les temps d'arrêt sur des actifs de grande valeur. Les détaillants pilotent l'essayage virtuel pour augmenter la conversion jusqu'à 40 %, mais pèsent les gains par rapport aux coûts de mise en œuvre de près de 300 000 USD. Les opérateurs d'énergie et de services publics utilisent la RV pour la répétition en environnement dangereux où la simulation physique serait dangereuse ou impraticable. Cette base de demande diversifiée protège le marché des technologies immersives d'une dépendance excessive à un seul secteur vertical et soutient une expansion régulière jusqu'en 2031.

Analyse Géographique

L'Amérique du Nord a généré 27,4 % des revenus de 2025 et reste une région de référence pour les meilleures pratiques d'entreprise dans la fabrication, la santé et la défense. Les acheteurs mettent l'accent sur l'intégration avec les systèmes informatiques existants et privilégient les fournisseurs qui documentent la conformité en matière de cybersécurité. Les budgets de formation fédéraux et les subventions de recherche en défense assurent une base de demande pluriannuelle, même lorsque le sentiment des consommateurs fluctue. Les partenaires de services se regroupent autour des pôles métropolitains, permettant une couverture nationale sans diluer la qualité.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 32,6 % jusqu'en 2031, car les gouvernements classent les laboratoires immersifs comme infrastructure stratégique. La Chine a atteint 45 % d'autonomie nationale en matière d'appareils et 60 % de localisation des composants en 2025, isolant la production des contrôles à l'exportation. L'Inde a alloué 391,15 crores INR (46,8 millions USD) à l'Institut Indien des Technologies Créatives et a intégré des laboratoires AVGC dans 15 000 écoles et 500 collèges.[4]Bureau de Presse et d'Information de l'Inde, "Allocations du Budget de l'Union 2026 pour les Technologies Immersives," pib.gov.in Un tel investissement public crée un pipeline de demande prévisible que le financement par capital-risque peut exploiter. Les fournisseurs régionaux comme Pico détiennent plus de 25 % des expéditions unitaires en Chine, montrant que les champions locaux peuvent prospérer aux côtés des multinationales.

L'Europe bénéficie du RGPD et de la Loi sur l'IA de l'UE, qui clarifient les règles relatives aux données biométriques et raccourcissent les cycles d'approvisionnement des entreprises dans les secteurs réglementés. Des lignes directrices claires sur la souveraineté renforcent la confiance des acheteurs, bien que la conformité ajoute des frais généraux de conseil qui favorisent les fournisseurs disposant d'équipes juridiques dédiées. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard car les déploiements 5G et les droits d'importation d'appareils augmentent les prix effectifs des casques jusqu'à 50 %. Néanmoins, des programmes pilotes au Brésil et en Arabie Saoudite démontrent un intérêt latent une fois que les barrières de connectivité tombent. Dans l'ensemble, la diversification géographique ancre la résilience à long terme du marché des technologies immersives.

Paysage Concurrentiel

Le marché des technologies immersives présente une concentration modérée, les principaux acteurs tels que Meta Platforms, Microsoft, Apple, Sony et HTC représentant collectivement environ 55 à 60 % des revenus matériels en 2025. Malgré cette domination dans le matériel, le segment des logiciels et des services reste très fragmenté, avec des centaines de fournisseurs spécialisés en concurrence pour des parts de marché. Reality Labs de Meta a déclaré des pertes opérationnelles de 4,4 milliards USD au troisième trimestre 2024, mais a tout de même augmenté les prix du Quest 3 en 2025 en raison de la hausse des coûts des composants. Cette décision met en évidence la stratégie de Meta visant à privilégier le verrouillage de l'écosystème plutôt que les marges bénéficiaires immédiates. Pendant ce temps, Apple a positionné son casque Vision Pro à un prix premium de 3 499 USD, ciblant les créateurs professionnels qui valorisent l'intégration transparente avec les flux de travail macOS. Cette approche contraste fortement avec la stratégie de tarification subventionnée de Meta visant à conquérir le marché de masse.

Des perturbateurs émergents remodèlent le paysage concurrentiel du marché des technologies immersives. Pico, par exemple, a utilisé le moteur de recommandation de TikTok pour personnaliser les modules de formation industrielle, lui permettant de sécuriser une part de marché de 25 % dans son pays d'origine. De même, Varjo a obtenu un succès significatif dans le secteur de l'aviation en répondant aux normes de fidélité visuelle de la FAA avec sa technologie de résolution de 70 pixels par degré. Ces avancées soulignent l'importance croissante de l'innovation pour conquérir des marchés de niche. De plus, les alliances stratégiques déplacent l'attention des spécifications matérielles vers les performances périphériques-cloud. Unity et AWS, par exemple, ont intégré des Zones Wavelength, permettant aux développeurs de rendre les scènes plus près des utilisateurs et de réduire la consommation d'énergie des clients de 40 %. De telles collaborations stimulent l'efficacité et améliorent les expériences utilisateur.

Les défis réglementaires influencent également la dynamique du marché, en particulier pour les nouveaux entrants plus petits. La Loi sur l'IA de l'UE a introduit des complexités de conformité qui créent des barrières significatives pour les nouveaux acteurs. Ces réglementations bénéficient indirectement aux acteurs établis, car ils disposent souvent d'équipes dédiées aux affaires réglementaires pour naviguer efficacement dans ces défis. Cet environnement réglementaire favorise un avantage concurrentiel pour les grandes entreprises tout en limitant les opportunités pour les petites entreprises de se développer. En conséquence, le marché assiste à une consolidation du pouvoir parmi les acteurs clés qui peuvent se permettre d'investir dans la conformité et l'innovation. L'interaction entre les cadres réglementaires, les avancées technologiques et les partenariats stratégiques continuera de façonner le marché des technologies immersives dans les années à venir.

Leaders du Secteur des Technologies Immersives

Meta Platforms (Reality Labs)

Microsoft Corporation

Apple Inc.

HTC Corporation (Vive)

Sony Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Samsung, Qualcomm et Google ont confirmé le lancement au quatrième trimestre 2026 du casque Galaxy XR dans une fourchette de 500 à 700 USD, intensifiant la concurrence dans le segment intermédiaire.

- Décembre 2025 : Unity a lié son moteur aux Zones Wavelength d'AWS pour offrir une latence inférieure à 20 millisecondes dans quinze zones métropolitaines américaines.

- Novembre 2025 : Le Maharashtra a annoncé des incitations de 3 268 crores INR (390 millions USD) pour attirer 6 milliards USD d'investissements privés en réalité étendue et 200 000 emplois sur vingt-cinq ans.

- Octobre 2025 : Roche et NVIDIA ont étendu les jumeaux de photogrammétrie à huit usines pharmaceutiques, réduisant la validation de six mois à huit semaines.

Portée du Rapport sur le Marché Mondial des Technologies Immersives

Le Marché des Technologies Immersives désigne l'écosystème de matériel, de logiciels et de services qui permettent aux utilisateurs d'interagir avec des environnements numériquement simulés ou améliorés de manière très engageante et réaliste. Il comprend des technologies telles que la réalité virtuelle (RV), la réalité augmentée (RA), la réalité mixte (RM) et la réalité étendue (RE), qui mêlent expériences physiques et numériques. Ces solutions sont utilisées dans tous les secteurs, notamment les jeux vidéo, le divertissement, la santé, l'éducation, la fabrication et la formation en entreprise.

Le Rapport sur le Marché des Technologies Immersives est Segmenté par Technologie (RA, RV, RM, RE), Composant (Matériel, Logiciel, Services), Application (Formation et Simulation, Collaboration à Distance, Conception de Produits et Prototypage, et Plus), Secteur d'Utilisation Final (Jeux Vidéo et Divertissement, Santé et Sciences de la Vie, et Plus) et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Réalité Augmentée (RA) |

| Réalité Virtuelle (RV) |

| Réalité Mixte (RM) |

| Réalité Étendue (RE) |

| Matériel | Affichages Montés sur la Tête |

| Affichages Tête Haute | |

| Projecteurs et Murs d'Affichage | |

| Capteurs et Systèmes de Suivi | |

| Logiciel | Plateformes de Création de Contenu AR/VR |

| Logiciels de Simulation | |

| Moteurs de Rendu en Temps Réel | |

| Services | Intégration et Déploiement |

| Conseil et Formation | |

| Support et Maintenance |

| Formation et Simulation |

| Collaboration à Distance |

| Conception de Produits et Prototypage |

| Marketing et Publicité |

| Visualisation au Détail |

| Thérapie des Patients et Planification Chirurgicale |

| Divertissement et Jeux Vidéo |

| Autres Applications |

| Jeux Vidéo et Divertissement |

| Santé et Sciences de la Vie |

| Éducation et Technologie Éducative |

| Fabrication et Industrie |

| Commerce de Détail et Commerce Électronique |

| Aérospatiale et Défense |

| Automobile |

| Immobilier et Architecture |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie | Réalité Augmentée (RA) | ||

| Réalité Virtuelle (RV) | |||

| Réalité Mixte (RM) | |||

| Réalité Étendue (RE) | |||

| Par Composant | Matériel | Affichages Montés sur la Tête | |

| Affichages Tête Haute | |||

| Projecteurs et Murs d'Affichage | |||

| Capteurs et Systèmes de Suivi | |||

| Logiciel | Plateformes de Création de Contenu AR/VR | ||

| Logiciels de Simulation | |||

| Moteurs de Rendu en Temps Réel | |||

| Services | Intégration et Déploiement | ||

| Conseil et Formation | |||

| Support et Maintenance | |||

| Par Application | Formation et Simulation | ||

| Collaboration à Distance | |||

| Conception de Produits et Prototypage | |||

| Marketing et Publicité | |||

| Visualisation au Détail | |||

| Thérapie des Patients et Planification Chirurgicale | |||

| Divertissement et Jeux Vidéo | |||

| Autres Applications | |||

| Par Secteur d'Utilisation Final | Jeux Vidéo et Divertissement | ||

| Santé et Sciences de la Vie | |||

| Éducation et Technologie Éducative | |||

| Fabrication et Industrie | |||

| Commerce de Détail et Commerce Électronique | |||

| Aérospatiale et Défense | |||

| Automobile | |||

| Immobilier et Architecture | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des technologies immersives d'ici 2031 ?

Mordor Intelligence prévoit qu'il atteindra 190,79 milliards USD d'ici 2031, en hausse par rapport à 56,85 milliards USD en 2026.

Quel est le CAGR attendu pour les technologies immersives entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 27,4 % au cours de la période 2026-2031 selon Mordor Intelligence.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services progressent à un CAGR de 31,8 % à mesure que les entreprises passent des achats ponctuels d'appareils aux contrats gérés.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 32,6 % jusqu'en 2031, portée par des programmes d'investissement public à grande échelle.

Quel secteur d'utilisation final affiche le plus fort élan de croissance ?

La santé et les sciences de la vie se développent à un CAGR de 29,8 % à mesure que les preuves cliniques soutiennent la planification chirurgicale immersive.

Qui sont les principaux fournisseurs de matériel aujourd'hui ?

Meta Platforms, Microsoft, Apple, Sony et HTC détenaient collectivement environ 55 à 60 % des revenus matériels en 2025.

Dernière mise à jour de la page le: