没入型テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

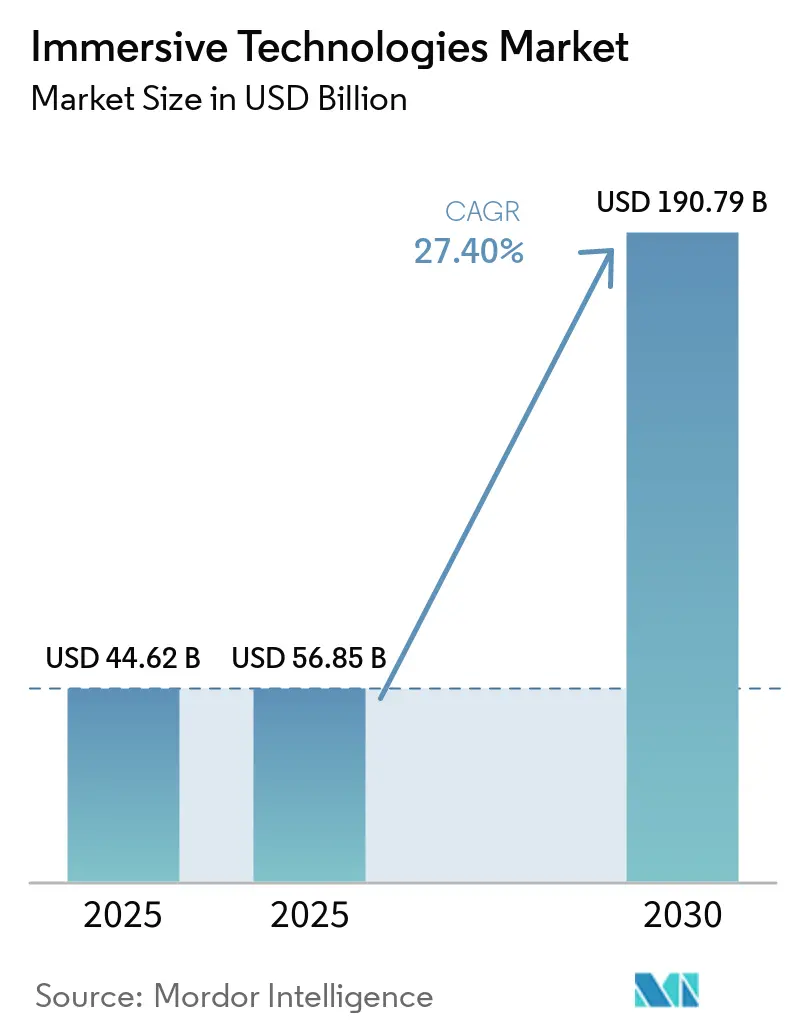

| 市場規模 (2025) | 56.85 十億米ドル |

| 市場規模 (2030) | 190.79 十億米ドル |

| 成長率 (2026 - 2030) | 27.40% CAGR |

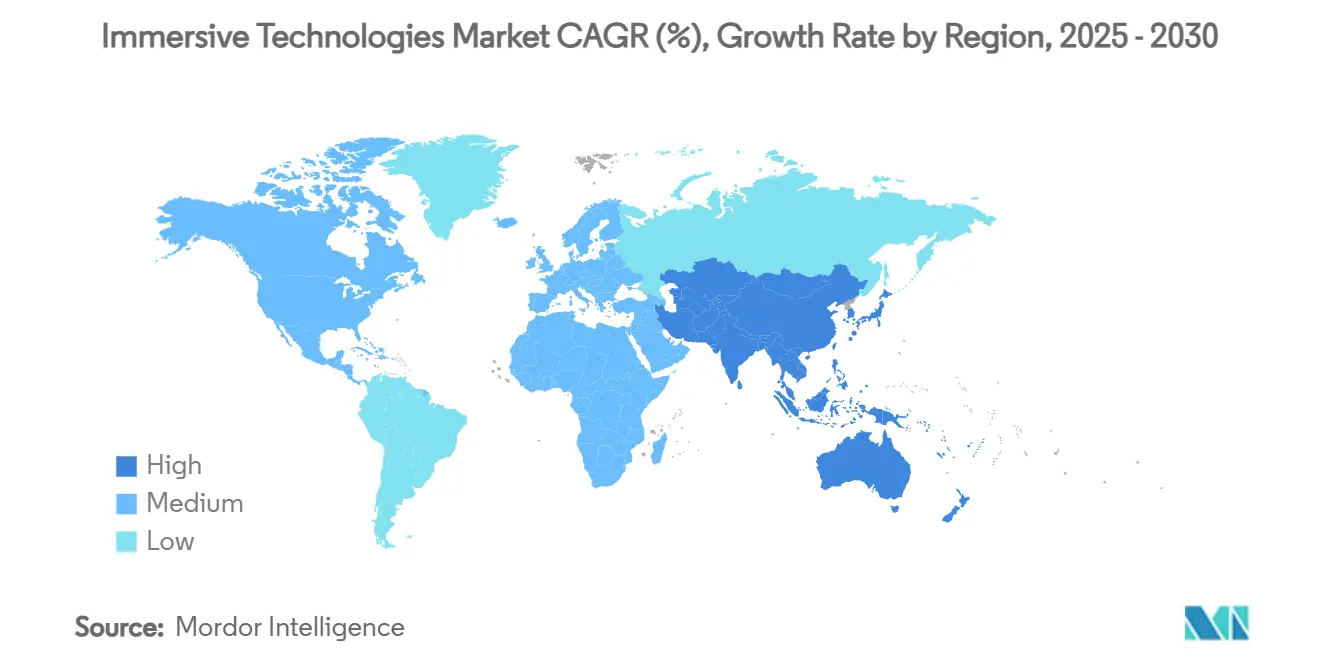

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる没入型テクノロジー市場分析

没入型テクノロジーの市場規模は2025年に446億2,000万米ドルに達し、2030年までに1,527億3,000万米ドルに拡大すると予測されており、同期間中に27.90%のCAGRを反映しています。チップセットイノベーションの加速、5Gエッジネットワークの成熟、およびトレーニングとコラボレーションを効率化するための企業の要請が、没入型テクノロジー市場を当初の消費者向けゲームのニッチをはるかに超えて推進しています。重量を削減し視覚的鮮明度を向上させるハードウェアの進歩が導入の障壁を下げる一方、マネージドサービスは一度限りの販売を継続的な収益ストリームへと転換しています。地域的な刺激策の資金調達、特に中国と米国において顕著ですが、コンポーネントリスクを低減しローカライズされたコンテンツエコシステムを促進する国内サプライチェーンを育成しています。一方、プライバシー規制と新興の健康・安全基準が製品設計を形成し、軽量光学系とアイセーフディスプレイエンジンへの移行を加速しています。プラットフォームベンダーがバリューチェーンのあらゆる層にコンテンツをパーソナライズし定着率を向上させる生成AIを組み込む競争を繰り広げる中、競争の激しさが増しています。

主要レポートのポイント

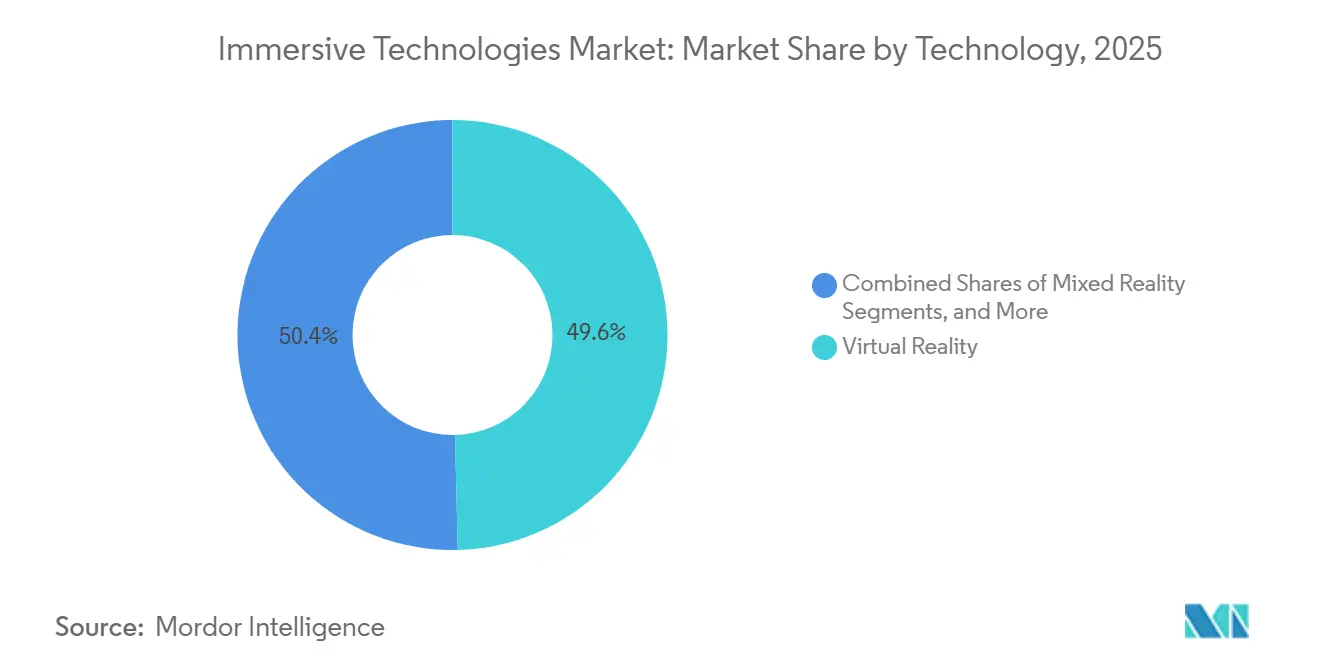

- テクノロジー別では、仮想現実が2025年の没入型テクノロジー市場において31.8%のシェアを占め、複合現実は2031年にかけて32.3%のCAGRで進展しています。

- コンポーネント別では、ハードウェアが2025年の没入型テクノロジー市場において63.9%の収益シェアでリードしており、サービスは2031年にかけて31.8%のCAGRで拡大すると予測されています。

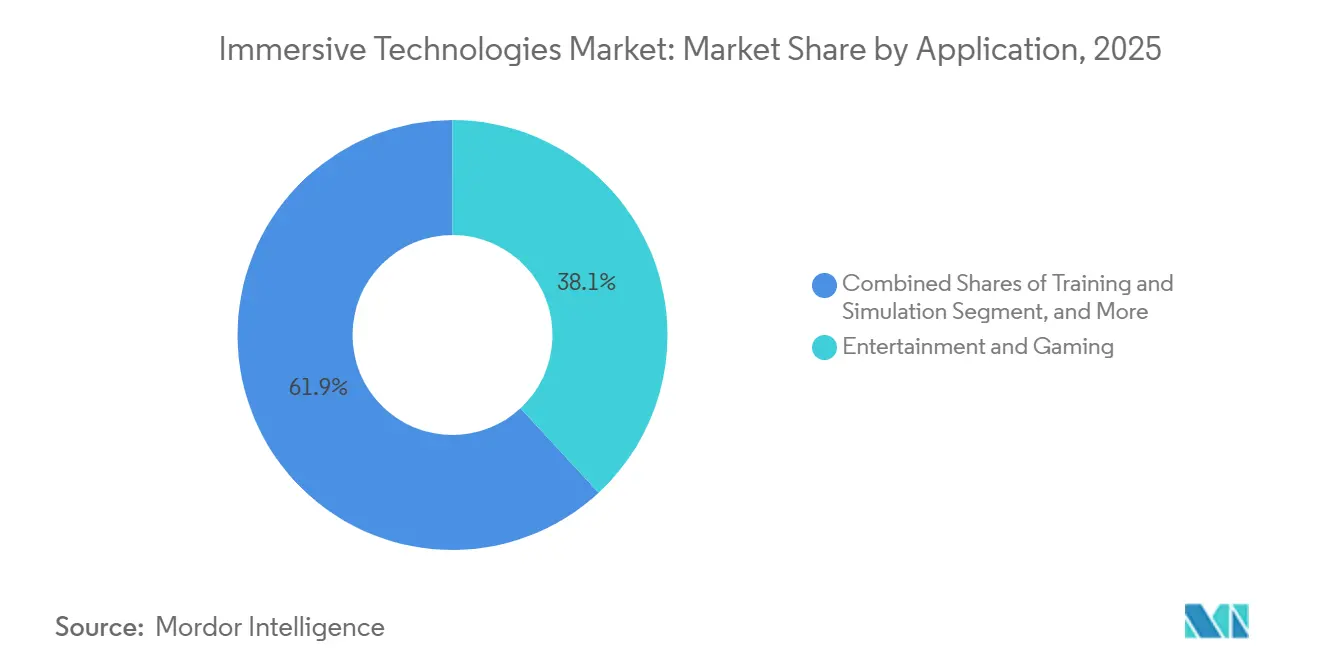

- エンドユーザー産業別では、ゲームおよびエンターテインメントが2025年の没入型テクノロジー市場支出において44.2%の収益シェアを保持しており、ヘルスケアおよびライフサイエンスは2031年にかけて29.8%のCAGRで成長しています。

- 地域別では、北米が2025年の没入型テクノロジー市場において27.4%の収益を占めており、アジア太平洋地域は2026年~2031年の間に32.6%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル没入型テクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業向けトレーニングおよびシミュレーションのコスト削減イニシアチブ | +8.50% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| ゲームおよびエンターテインメント向け消費者向けARおよびVRヘッドセット採用の急増 | +6.20% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 5Gエッジレンダリングによる軽量・低コストウェアラブルの実現 | +5.30% | アジア太平洋地域が中核、北米および中東への波及 | 中期(2〜4年) |

| フォトグラメトリーベースのデジタルツインによる設計サイクルの加速 | +4.60% | グローバル、ドイツ、日本、米国の製造クラスターを中心に | 長期(4年以上) |

| 次世代チップセットによるハードウェアASPの低下 | +4.10% | グローバル、アジア太平洋地域の製造ハブが加速 | 中期(2〜4年) |

| コンテンツのサービスとしてのビジネスモデルによる継続的収益の解放 | +3.80% | 北米およびヨーロッパが早期採用者、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業向けトレーニングおよびシミュレーションのコスト削減イニシアチブ

企業は、より短いトレーニングサイクルが初期デバイスコストを相殺することを財務モデルが証明した場合に没入型展開を検証します。整形外科における外科的リハーサルは、平均手術室時間を18分短縮し、合併症を15〜20%低減しました。Rocheなどのメーカーは、フォトグラメトリーを使用して医薬品ラインの検証を6ヶ月から8週間に短縮しました。大規模では、500台以上のヘッドセットのフリートがシートごとのライセンス料を35%削減し、以前は実験的だったパイロットを標準的な業務手順に変えています。これらの成果により、測定可能な生産性向上を求める予算制約のあるセクターにとっても没入型テクノロジー市場は魅力的なものとなっています。

ゲームおよびエンターテインメント向け消費者向けARおよびVRヘッドセット採用の急増

消費者の勢いは、従業員がヘッドセットへの親しみを職場に持ち込む際に企業へと波及します。中国は2025年に1,800万台の消費者向けユニットを出荷し、1年で50%増加しました。MetaのRay-Banスマートグラスは2025年半ばまでに100万台の販売を超え、スリムなデザインが訴求力を広げることを示しました。日本のメタバース支出は、バーチャルコンサートとアバターコマースがより長いエンゲージメントを収益化するため、2026年に1兆円(73億米ドル)に向かって推移しています。スタンドアロンヘッドセットは3分以内に起動するようになり、これはMetaのエコシステムにおけるデイリーアクティブユーザーを40%増加させたユーザビリティの飛躍的進歩です。その結果生まれる親しみやすさは、企業のオンボーディング時間を短縮し、新しい没入型展開のプロジェクト承認を加速させます。

5Gエッジレンダリングによる軽量・低コストウェアラブルの実現

ネットワークエッジでのレンダリングにより、コンピューティングをヘッドセットから近くのサーバーに移行し、より軽いケーシングと長いバッテリー寿命を実現します。VerizonとAWSは米国の15の大都市圏で20ミリ秒未満のレイテンシーを実現し、知覚可能なラグなしにリアルタイムのリモートガイダンスを可能にしました。China Mobileの5G-Advancedのフットプリントは地級市の95%に達し、5センチメートルの位置精度で同期されたマルチユーザーセッションをサポートしています。企業は資本購入を需要に応じて変動する使用量ベースのネットワーク料金に転換できるようになりました。小売業などの季節産業は、余剰デバイスを購入する代わりに、ホリデーピーク時に追加容量を立ち上げます。その結果生まれるコストの弾力性は、企業が大規模な定期的更新を避けようとする中で、没入型テクノロジー市場の重要なドライバーとなっています。

フォトグラメトリーベースのデジタルツインによる設計サイクルの加速

高解像度スキャニングにより、物理的資産をフォトリアリスティックなデジタルレプリカに変換します。自動車および航空宇宙エンジニアはこれらのツインを使用して人間工学と組み立てシーケンスをテストし、プロトタイプの反復を25〜30%削減しています。[1]MDPI寄稿者、「製造業におけるフォトグラメトリーデジタルツイン」、mdpi.com医薬品メーカーのRocheは、フォトグラメトリーで8つのグローバル工場をマッピングした後、バイオロジクスの市場投入時間が30%加速したと報告しています。このアプローチにより出張と手直しが不要になり、学際的なチームが共有仮想空間でコラボレーションできるようになります。より多くの企業がツインワークフローを製品ライフサイクル管理に組み込むにつれて、モデルと空間データを維持するサービスへの需要が高まります。この継続的なサービス層が没入型テクノロジー市場の上昇軌道を強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業グレード展開のための高い初期設備投資 | -4.2% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 健康および安全上の懸念(眼精疲労、サイバーシックネス) | -2.8% | グローバル、EUおよび北米でより厳格な規制 | 中期(2〜4年) |

| ハプティクス用希土類磁石のサプライチェーン依存 | -1.5% | グローバル、中国サプライチェーンに集中リスク | 中期(2〜4年) |

| 空間データのプライバシーと主権に関する規制 | -1.1% | EUおよび北米が主導、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業グレード展開のための高い初期設備投資

包括的な展開には、ハードウェアフリート、ソフトウェアライセンス、および統合のために5万〜50万米ドルが必要なことが多く、これは通常のIT更新ウィンドウを超えた回収期間を要します。新興市場の中小企業は地元のインテグレーターが少なく、1日あたり2,000米ドルを超えるレートで専門知識を輸入しなければならず、プロジェクト予算に25〜30%が追加されます。XRのサービスとしての提供などのファイナンシングモデルは、3年間の最低期間と二桁の実効金利が流動性のメリットを損なうため、普及率が15%未満にとどまっています。CFOは、パイロットがROIを証明するまでフリートの発注を遅らせ、概念実証から本番使用への転換を遅らせています。より長いハードウェアライフサイクルがこの制約を徐々に緩和しますが、資本集約度は依然として没入型テクノロジー市場の近期見通しを抑制しています。

健康および安全上の懸念(眼精疲労、サイバーシックネス)

ユーザーの最大70%が、特にフレームレートやレイテンシーが変動する場合、30分を超えるセッション中に不快感を経験します。2024年の縦断的研究では、企業参加者の22%がセッション頻度を減らし、8%が吐き気と眼精疲労のために没入型ツールを完全に使用しなくなったことが判明しました。ドイツの規制当局は現在、多くの60分間のトレーニングモジュールと矛盾する、必須の休憩を伴う30分間の露出上限を推奨しています。[2]OECD政策部門、「没入型メディアにおける生体認証データの新興ルール」、oecd.orgメーカーはパネルのリフレッシュレートを90Hzから120Hzに引き上げ、GPU負荷を30%削減する視線ベースの注視点レンダリングを採用しました。[3]Qualcommスタッフ、「Snapdragon XR2+ Gen 2仕様」、Qualcomm.comオリエンテーションに仮想現実を使用し、タスク実行に拡張オーバーレイを使用するハイブリッドワークフローが、実用的な緩和策として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:複合現実が仮想現実のリーダーシップに迫る

仮想現実は2025年の収益の31.8%を占め、エンターテインメントと完全没入型トレーニングプログラムを支配しました。複合現実が2031年にかけて32.3%のCAGRで加速するにつれて、没入型テクノロジー市場シェアは徐々に移行しており、これはデジタルインタラクション中にユーザーがツールやチームメートを見ることができるフルカラーパススルーのおかげです。Apple Vision ProとMeta Quest 3はどちらもVRとMRモードを切り替えられ、調達のジレンマを解消しデバイスインベントリを削減します。製造ラインや手術室では、物理的な状況認識が必須となる複数時間のワークフローにおいてチームがMRを好みます。拡張現実は、着用者を孤立させることなく図面を重ね合わせるため、フィールドサービスガイダンスのニッチを維持しています。拡張現実はマルチモーダル展開の調達略語として機能し、企業のRFPにますます登場しています。ソフトウェアプラットフォームがデバイスに依存しないランタイムに対応するにつれて、企業は単一用途のハードウェアにロックインすることなく各タスクに適切なモードを展開できるようになり、収束が見込まれます。

MRへの需要は、コンピュータービジョン、空間マッピング、および安全認証を統合するサービスエンゲージメントを高めます。インテグレーターは、物理世界のオクルージョンとオブジェクトアンカリングが正確でなければならないため、MRの展開にはVRより30%長い時間がかかると報告しています。それでも、展開が500台のデバイスに達すると、共有コンテンツライブラリがエンジニアリングコストを償却するため、シートごとの経済性が向上します。ベンダーがオンボードの深度センサーを改良し、パススルーレイテンシーが15ミリ秒未満に低下するにつれて、ユーザーの快適性が向上し滞在時間が延びます。その結果生まれる生産性の向上が、没入型テクノロジー市場の主要な成長エンジンとしてのMRの地位を強化しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:統合が価値創造を支配する中でサービスが加速

ハードウェアは2025年の支出の63.9%を占め、多くの概念実証パイロットを立ち上げたヘッドセットフリートを反映しています。しかし、企業がコンテンツ更新、分析、およびユーザーサポートを含む複数年のマネージドオファリングを購入するようになったため、サービスは31.8%のCAGRで拡大しています。サービスの没入型テクノロジー市場規模は、買い手が資本支出を予測可能な運営予算に転換するにつれて、2031年以前にデバイス収益を上回ると予測されています。インテグレーターは、ハードウェアリース、カスタム3Dアセット作成、および24時間ヘルプデスクを年間10万〜200万米ドルで価格設定された契約にバンドルしています。ソフトウェアプラットフォームは、堅牢なサービスチームがより高いシート利用率とライセンス更新を促進するため、間接的に恩恵を受けます。

インサイドアウト光学トラッキングにより外部ベースステーションが不要になり、セットアップ時間が45分から5分に短縮され、工場フロアでのポップアップ教室が可能になりました。コラボレーティブディスプレイウォールは、10人の関係者が別々のヘッドセットを装着することなくツインを閲覧できるため、設計レビューで再び注目を集めています。サービスプロバイダーは、これらのマルチモーダル環境をキュレーションし、デバイスとクラウドエンドポイント全体でデータセキュリティを確保することで価値を付加します。生体認証情報に関する規制が厳しくなるにつれて、コンプライアンスコンサルティングがサービスの機会をさらに拡大します。ハードウェアベンダーはSDKを開放してインテグレーターと提携することで対応しており、この共生関係がサービスを没入型テクノロジー市場の最も急成長するセグメントとして定着させています。

アプリケーション別:トレーニングおよびシミュレーションが具体的なROIを提供

エンターテインメントは2025年のアプリケーション収益の38.1%を生み出しましたが、トレーニングおよびシミュレーションはすべてのユースケースの中で最高となる30.1%のCAGRで2031年にかけて拡大しています。1,500人の労働者を対象としたPwCの研究では、VRトレーニングを受けたスタッフが教室学習者より4倍速くタスクを完了し、知識を275%よく保持し、1万人規模の企業では従業員1人あたりの節約額が120万米ドルに近づくことが判明しました。トレーニングツールの没入型テクノロジー市場規模はこれらの成果を取り込み、ラインマネージャーが出張とワークショップの予算をヘッドセットとコンテンツライブラリに再配分するよう説得しています。

リモートコラボレーションはパンデミック規制後に急増し、共有3D環境により世界中に分散したエンジニアが設計レビューを数週間から数日に短縮できるようになりました。フォトグラメトリー対応のデジタルツインはプロトタイプの反復を25〜30%削減し、小売ビジュアライゼーションはオンラインコンバージョンを20〜40%向上させます。患者療法と外科計画は最も明確な臨床成果を示し、術中合併症を15〜20%削減しています。マーケティングとバーチャルショールームは探索的なままですが、没入型エンゲージメントがフラットメディアよりも豊かな顧客インサイトをもたらすため、ブランドはパイロットへの資金提供を続けています。これらのユースケースは総じて持続的な需要を支え、没入型テクノロジー市場内のウォレットシェアを深めています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:臨床的証拠に基づくヘルスケアの勢いが高まる

ゲームおよびエンターテインメントは2025年のエンドユーザー支出の44.2%を占めました。ヘルスケアおよびライフサイエンスは29.8%のCAGRで進展しており、これは査読済み試験が手術時間の短縮と合併症の減少を確認した後、病院が没入型外科リハーサルの予算を組むようになったためです。製薬メーカーはRocheの8つのサイトにデジタルツインを展開し、検証時間を3分の2短縮してバイオロジクスのリリースを加速しています。教育セクターは没入型STEMモジュールを導入してテストスコアを35%向上させており、これは将来の主流採用の早期指標となっています。

産業企業は、高価値資産のダウンタイムを避けるため、航空機、海軍艦艇、自動車ラインの仮想レプリカで組み立て技術者をトレーニングしています。小売業者はバーチャル試着のパイロットを行い、コンバージョンを最大40%向上させていますが、約30万米ドルの実装コストと成果を比較検討しています。エネルギーおよびユーティリティ事業者は、物理的なシミュレーションが危険または非現実的な危険環境のリハーサルにVRを使用しています。この多様化した需要基盤は、没入型テクノロジー市場が特定の単一の垂直市場への過度な依存から保護され、2031年を通じて安定した拡大を支えています。

地域分析

北米は2025年の収益の27.4%を生み出し、製造、ヘルスケア、防衛における企業のベストプラクティスの参照地域であり続けています。買い手はレガシーITとの統合を重視し、サイバーセキュリティコンプライアンスを文書化するサプライヤーを好みます。連邦トレーニング予算と防衛研究助成金は、消費者心理が変動する場合でも、複数年にわたる需要のベースラインを確保しています。サービスパートナーは大都市圏ハブに集中しており、品質を損なうことなく全国的なカバレッジを可能にしています。

アジア太平洋地域は、政府が没入型ラボを戦略的インフラとして分類するにつれて、2031年にかけて32.6%のCAGRで最も急速に成長しています。中国は2025年に国内デバイスの自律性45%とコンポーネントのローカライゼーション60%を達成し、輸出規制から生産を保護しています。インドは、インド創造技術研究所のために3,911億5,000万ルピー(4,680万米ドル)を割り当て、1万5,000校と500の大学にAVGCラボを設置しました。[4]インド報道情報局、「2026年連邦予算 没入型テクノロジー配分」、pib.gov.inこのような公共投資は、ベンチャー資金が活用できる予測可能なパイプライン需要を生み出します。Picoなどの地域ベンダーは中国のユニット出荷量の25%以上を保持しており、地元チャンピオンが多国籍企業と並んで繁栄できることを示しています。

ヨーロッパはGDPRとEU AI法の恩恵を受けており、これらは生体認証データのルールを明確にし、規制された分野における企業の調達サイクルを短縮しています。明確な主権ガイドラインは買い手の信頼を高めますが、コンプライアンスは専任の法務チームを持つベンダーに有利なコンサルティングオーバーヘッドを追加します。南米および中東・アフリカは、5Gの整備とデバイスの輸入関税が実効ヘッドセット価格を最大50%引き上げるため、遅れをとっています。それでも、ブラジルとサウジアラビアのパイロットプログラムは、接続性の障壁が解消されれば潜在的な需要があることを示しています。全体として、地理的多様化が没入型テクノロジー市場の長期的な回復力を支えています。

競合ランドスケープ

没入型テクノロジー市場は中程度の集中度を示しており、Meta Platforms、Microsoft、Apple、Sony、HTCなどの主要プレーヤーが2025年のハードウェア収益の約55〜60%を合計で占めています。ハードウェアにおけるこの支配にもかかわらず、ソフトウェアおよびサービスセグメントは依然として高度に断片化しており、数百の専門プロバイダーが市場シェアを争っています。MetaのReality Labsは2024年第3四半期に44億米ドルの営業損失を報告しましたが、コンポーネントコストの上昇によりQuest 3の価格を2025年に引き上げました。この動きは、即時の利益マージンよりもエコシステムのロックインを優先するMetaの戦略を浮き彫りにしています。一方、Appleはその Vision Proヘッドセットを3,499米ドルのプレミアム価格で位置付け、macOSワークフローとのシームレスな統合を重視するプロフェッショナルクリエイターをターゲットにしています。このアプローチは、マスマーケットの獲得を目指したMetaの補助金付き価格戦略とは鮮明に対照をなしています。

新興の破壊者が没入型テクノロジー市場の競合ランドスケープを再形成しています。例えばPicoは、TikTokの推薦エンジンを活用して産業トレーニングモジュールをパーソナライズし、自国で25%の市場シェアを確保することができました。同様に、Varjoは70ピクセル毎度の解像度技術でFAAの視覚的忠実度基準を満たすことにより、航空分野で大きな成功を収めました。これらの進歩は、ニッチ市場を獲得するためのイノベーションの重要性が高まっていることを強調しています。さらに、戦略的提携はハードウェア仕様からエッジクラウドパフォーマンスへと焦点を移しています。例えばUnityとAWSはWavelength Zonesを統合し、開発者がユーザーに近い場所でシーンをレンダリングし、クライアントの消費電力を40%削減できるようにしました。このようなコラボレーションが効率を高め、ユーザーエクスペリエンスを向上させています。

規制上の課題も市場のダイナミクスに影響を与えており、特に小規模な新規参入者にとってはそうです。EU AI法は、新規プレーヤーにとって大きな参入障壁となるコンプライアンスの複雑さをもたらしました。これらの規制は、このような課題を効果的にナビゲートするための専任の規制担当チームを持つことが多い既存の大手企業に間接的に利益をもたらします。この規制環境は、コンプライアンスとイノベーションへの投資を余裕のある大手企業の競争優位性を育む一方、中小企業がスケールアップする機会を制限しています。その結果、市場は主要プレーヤーへの権力の集中を目撃しています。規制の枠組み、技術的進歩、および戦略的パートナーシップの相互作用が、今後数年間の没入型テクノロジー市場を形成し続けるでしょう。

没入型テクノロジー産業リーダー

Meta Platforms (Reality Labs)

Microsoft Corporation

Apple Inc.

HTC Corporation (Vive)

Sony Group Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Samsung、Qualcomm、Googleが500〜700米ドルの価格帯でGalaxy XRヘッドセットの2026年第4四半期発売を確認し、ミッドティア競争が激化。

- 2025年12月:UnityがそのエンジンをAWS Wavelength Zonesと連携させ、米国の15の大都市圏で20ミリ秒未満のレイテンシーを提供。

- 2025年11月:マハーラーシュトラ州が60億米ドルの民間XR投資と25年間で20万人の雇用を誘致するために3,268億ルピー(3億9,000万米ドル)のインセンティブを発表。

- 2025年10月:RocheとNVIDIAがフォトグラメトリーツインを8つの医薬品工場に拡大し、検証を6ヶ月から8週間に短縮。

グローバル没入型テクノロジー市場レポートの範囲

没入型テクノロジー市場とは、ユーザーがデジタルシミュレーションまたは拡張された環境と高度に魅力的かつリアルな方法でインタラクションできるようにするハードウェア、ソフトウェア、およびサービスのエコシステムを指します。物理的およびデジタル体験を融合させる仮想現実(VR)、拡張現実(AR)、複合現実(MR)、拡張現実(XR)などのテクノロジーが含まれます。これらのソリューションは、ゲーム、エンターテインメント、ヘルスケア、教育、製造、企業トレーニングなど、さまざまな産業で使用されています。

没入型テクノロジー市場レポートは、テクノロジー別(AR、VR、MR、XR)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(トレーニングおよびシミュレーション、リモートコラボレーション、製品設計およびプロトタイピング、その他)、エンドユーザー産業別(ゲームおよびエンターテインメント、ヘルスケアおよびライフサイエンス、その他)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| 拡張現実(XR) |

| ハードウェア | ヘッドマウントディスプレイ(HMD) |

| ヘッドアップディスプレイ(HUD) | |

| プロジェクターおよびディスプレイウォール | |

| センサーおよびトラッキングシステム | |

| ソフトウェア | AR・VRコンテンツ作成プラットフォーム |

| シミュレーションソフトウェア | |

| リアルタイムレンダリングエンジン | |

| サービス | 統合および展開 |

| コンサルティングおよびトレーニング | |

| サポートおよびメンテナンス |

| トレーニングおよびシミュレーション |

| リモートコラボレーション |

| 製品設計およびプロトタイピング |

| マーケティングおよび広告 |

| 小売ビジュアライゼーション |

| 患者療法および外科計画 |

| エンターテインメントおよびゲーム |

| その他のアプリケーション |

| ゲームおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 教育およびエドテック |

| 製造および産業 |

| 小売および電子商取引 |

| 航空宇宙および防衛 |

| 自動車 |

| 不動産および建築 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| テクノロジー別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 複合現実(MR) | |||

| 拡張現実(XR) | |||

| コンポーネント別 | ハードウェア | ヘッドマウントディスプレイ(HMD) | |

| ヘッドアップディスプレイ(HUD) | |||

| プロジェクターおよびディスプレイウォール | |||

| センサーおよびトラッキングシステム | |||

| ソフトウェア | AR・VRコンテンツ作成プラットフォーム | ||

| シミュレーションソフトウェア | |||

| リアルタイムレンダリングエンジン | |||

| サービス | 統合および展開 | ||

| コンサルティングおよびトレーニング | |||

| サポートおよびメンテナンス | |||

| アプリケーション別 | トレーニングおよびシミュレーション | ||

| リモートコラボレーション | |||

| 製品設計およびプロトタイピング | |||

| マーケティングおよび広告 | |||

| 小売ビジュアライゼーション | |||

| 患者療法および外科計画 | |||

| エンターテインメントおよびゲーム | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | ゲームおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | |||

| 教育およびエドテック | |||

| 製造および産業 | |||

| 小売および電子商取引 | |||

| 航空宇宙および防衛 | |||

| 自動車 | |||

| 不動産および建築 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

没入型テクノロジー市場は2031年までにどのくらいの規模になりますか?

Mordor Intelligenceは、2026年の568億5,000万米ドルから上昇し、2031年までに1,907億9,000万米ドルに達すると予測しています。

2026年〜2031年の没入型テクノロジーの予想CAGRはどのくらいですか?

Mordor Intelligenceによると、市場は2026年〜2031年の期間に27.4%のCAGRで成長すると予測されています。

最も急速に成長しているコンポーネントカテゴリーはどれですか?

企業が一度限りのデバイス購入からマネージド契約に移行するにつれて、サービスは31.8%のCAGRで進展しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は、大規模な公共投資プログラムに牽引され、2031年にかけて32.6%のCAGRを記録すると予測されています。

最も高い成長勢いを示しているエンドユーザー産業はどれですか?

臨床的証拠が没入型外科計画を支持するにつれて、ヘルスケアおよびライフサイエンスは29.8%のCAGRで拡大しています。

現在の主要なハードウェアサプライヤーはどこですか?

Meta Platforms、Microsoft、Apple、Sony、HTCは2025年のハードウェア収益の約55〜60%を合計で保持していました。

最終更新日: