Marktgröße und Marktanteil für Immersive Technologies

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

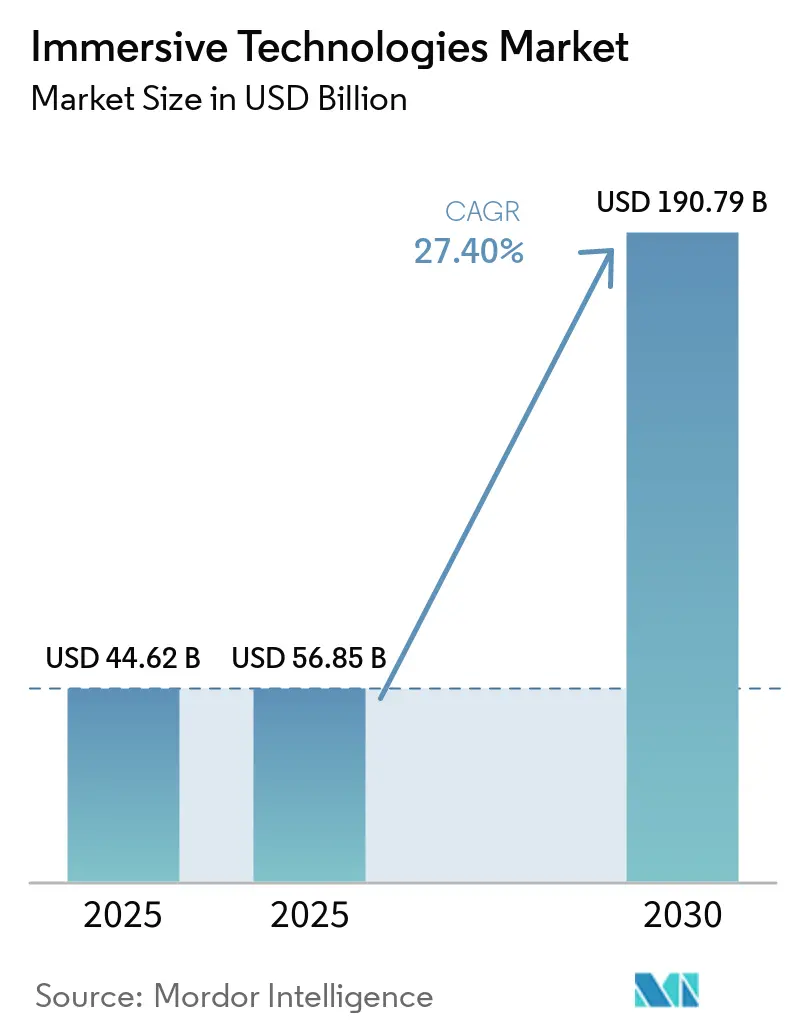

| Marktgröße (2025) | 56.85 Milliarden US-Dollar |

| Marktgröße (2030) | 190.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 27.40% CAGR |

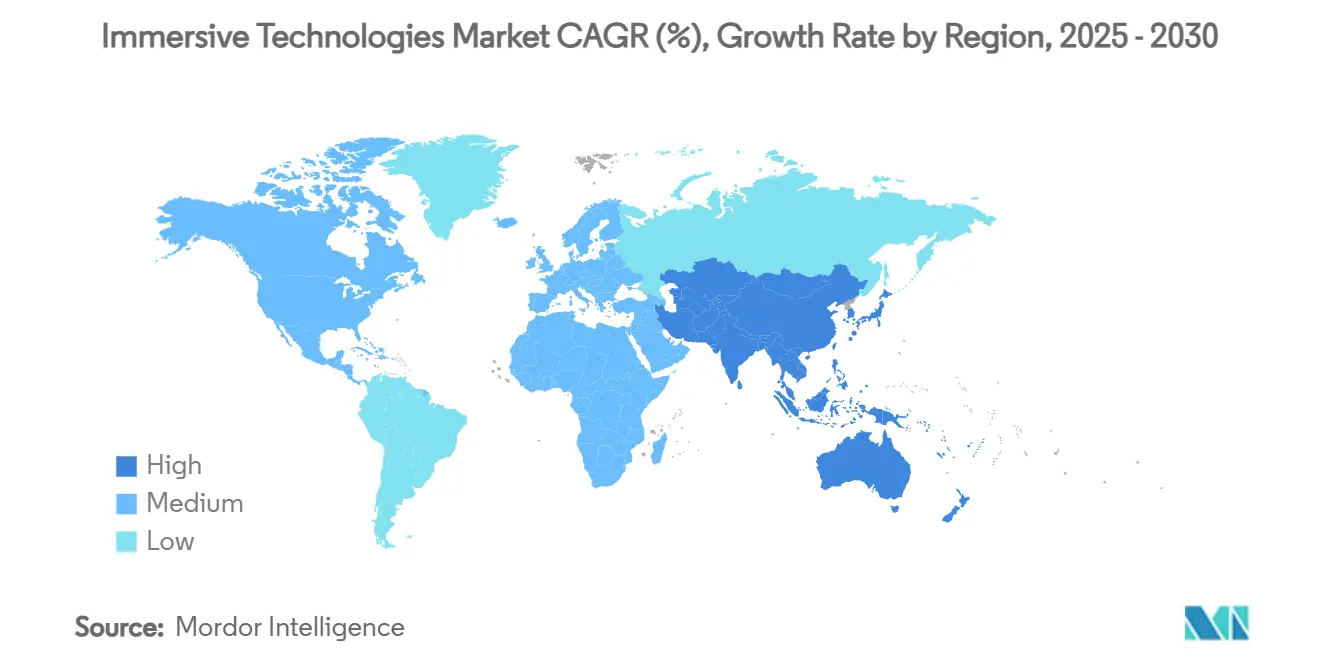

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Immersive Technologies von Mordor Intelligence

Die Marktgröße für Immersive Technologies erreichte im Jahr 2025 44,62 Milliarden USD und wird voraussichtlich bis 2030 auf 152,73 Milliarden USD anwachsen, was einer CAGR von 27,90 % im betrachteten Zeitraum entspricht. Beschleunigte Chipsatz-Innovationen, ausgereifte 5G-Edge-Netzwerke und unternehmerische Vorgaben zur Optimierung von Training und Zusammenarbeit treiben den Markt für Immersive Technologies weit über seine ursprüngliche Nische im Verbraucher-Gaming hinaus. Hardware-Fortschritte, die das Gewicht reduzieren und die visuelle Schärfe verbessern, senken die Adoptionsbarrieren, während verwaltete Dienste einmalige Verkäufe in wiederkehrende Einnahmequellen umwandeln. Regionale Fördergelder, am prominentesten in China und den Vereinigten Staaten, fördern inländische Lieferketten, die das Komponentenrisiko reduzieren und lokalisierte Inhalts-Ökosysteme begünstigen. Datenschutzbestimmungen und aufkommende Gesundheits- und Sicherheitsstandards prägen unterdessen das Produktdesign und beschleunigen den Wandel hin zu leichten Optiken und augensicheren Display-Systemen. Die Wettbewerbsintensität steigt, da Plattformanbieter darum wetteifern, generative KI, die Inhalte personalisiert und die Bindung verbessert, in jede Ebene der Wertschöpfungskette zu integrieren.

Wichtigste Erkenntnisse des Berichts

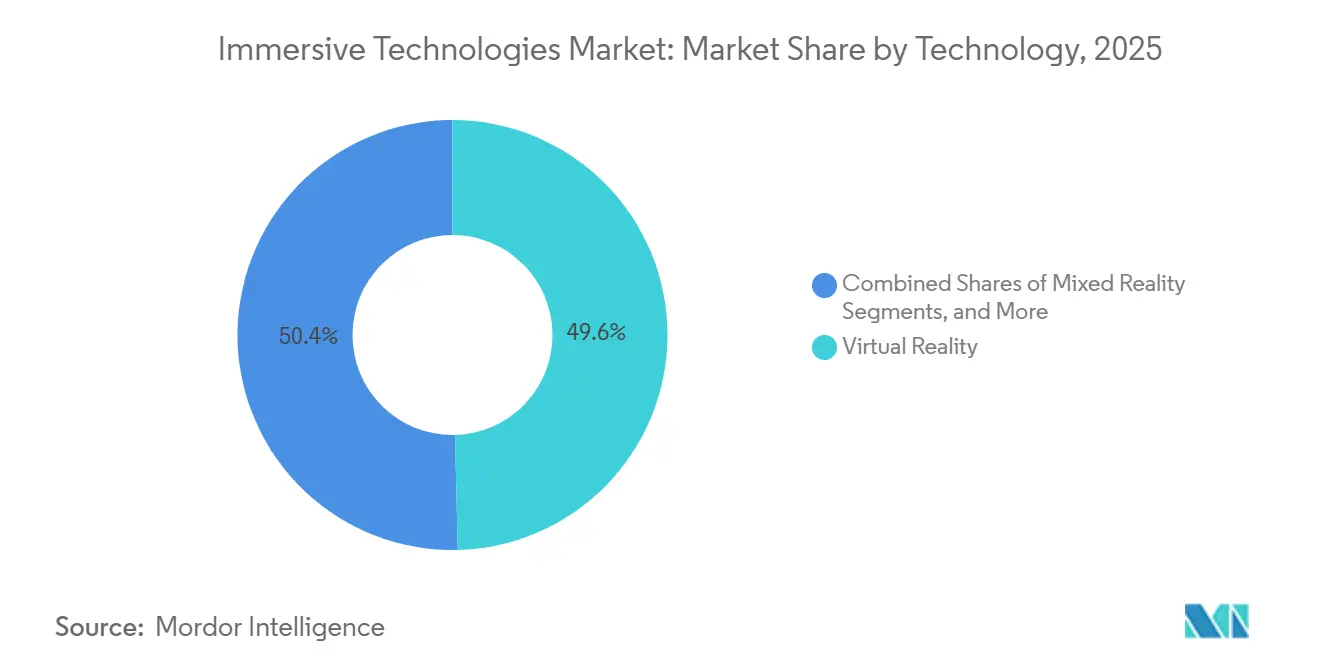

- Nach Technologie dominierte Virtual Reality im Jahr 2025 mit einem Anteil von 31,8 % am Markt für Immersive Technologies, während Mixed Reality bis 2031 mit einer CAGR von 32,3 % voranschreitet.

- Nach Komponente führte Hardware mit einem Umsatzanteil von 63,9 % am Markt für Immersive Technologies im Jahr 2025, und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 31,8 % wachsen.

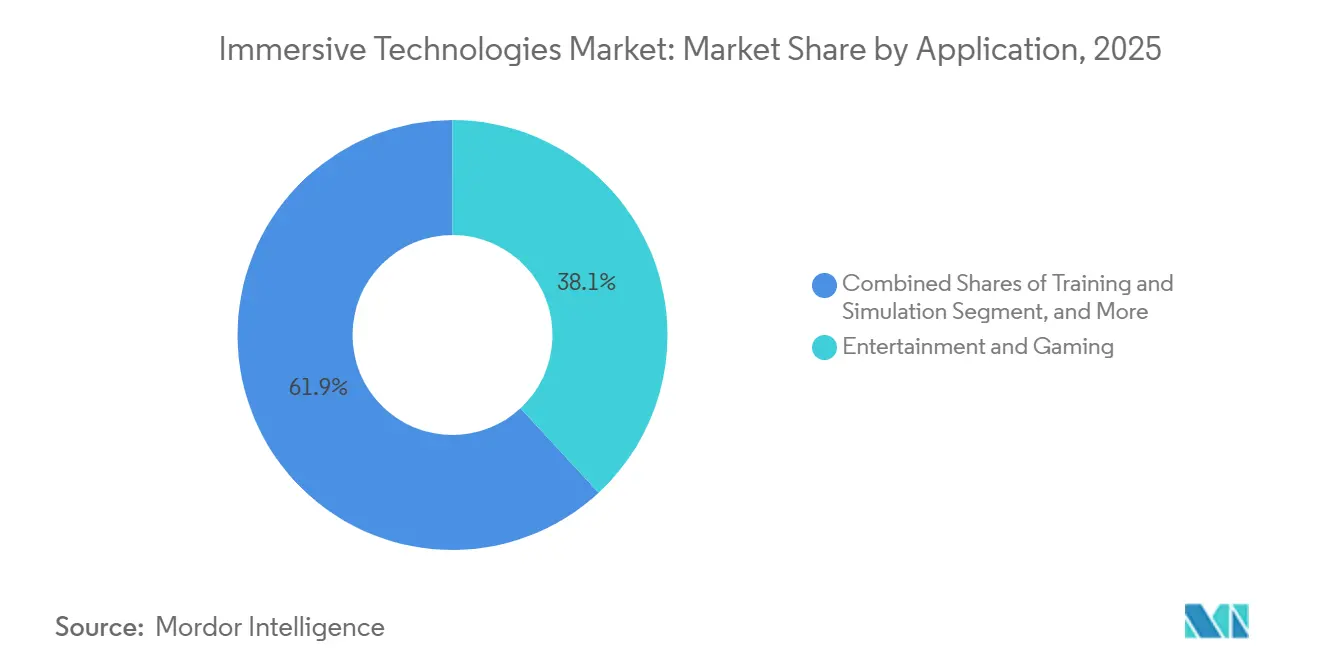

- Nach Endnutzerbranche hielt Gaming und Unterhaltung im Jahr 2025 einen Umsatzanteil von 44,2 % am Markt für Immersive Technologies, und Gesundheitswesen und Biowissenschaften wachsen bis 2031 mit einer CAGR von 29,8 %.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 27,4 % am Markt für Immersive Technologies, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 32,6 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Immersive Technologies

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungsinitiativen für Unternehmensschulung und Simulation | +8.50% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Verbraucherakzeptanz von AR- und VR-Headsets für Gaming und Unterhaltung | +6.20% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-Edge-Rendering ermöglicht leichtere und günstigere Wearables | +5.30% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Photogrammetrie-basierte digitale Zwillinge beschleunigen Designzyklen | +4.60% | Global, mit Fertigungsclustern in Deutschland, Japan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Sinkende Hardware-Durchschnittsverkaufspreise durch Chipsätze der nächsten Generation | +4.10% | Global, mit beschleunigenden Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Inhalte als Dienstleistung Geschäftsmodelle erschließen wiederkehrende Einnahmen | +3.80% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungsinitiativen für Unternehmensschulung und Simulation

Unternehmen validieren immersive Implementierungen, wenn Finanzmodelle belegen, dass kürzere Trainingszyklen die anfänglichen Gerätekosten aufwiegen. Chirurgische Übungen in der Orthopädie reduzierten die durchschnittliche Operationszeit um 18 Minuten und senkten Komplikationen um 15–20 %. Hersteller wie Roche verkürzten die Validierung pharmazeutischer Produktionslinien mithilfe digitaler Zwillinge von sechs Monaten auf acht Wochen. Bei größeren Flotten mit mehr als 500 Headsets sinken die Lizenzkosten pro Arbeitsplatz um 35 %, wodurch zuvor experimentelle Pilotprojekte zu Standardverfahren werden. Diese Vorteile machen den Markt für Immersive Technologies auch für budgetbeschränkte Branchen attraktiv, die messbare Produktivitätssteigerungen anstreben.

Stark steigende Verbraucherakzeptanz von AR- und VR-Headsets für Gaming und Unterhaltung

Der Verbraucherschwung überträgt sich auf Unternehmen, wenn Mitarbeiter ihre Vertrautheit mit Headsets in die Arbeit einbringen. China lieferte im Jahr 2025 18 Millionen Verbrauchereinheiten aus, ein Anstieg von 50 % innerhalb eines Jahres. Metas Ray-Ban Smart Glasses übertrafen bis Mitte 2025 1 Million Verkäufe und zeigen, dass schlankere Designs die Attraktivität verbreitern. Japans Metaverse-Ausgaben steuern auf 1 Billion JPY (7,3 Milliarden USD) im Jahr 2026 zu, da virtuelle Konzerte und Avatar-Handel längeres Engagement monetarisieren. Eigenständige Headsets starten nun in unter drei Minuten, ein Benutzerfreundlichkeitssprung, der die täglich aktiven Nutzer im Ökosystem von Meta um 40 % erhöhte. Die daraus resultierende Vertrautheit verkürzt die betriebliche Einarbeitungszeit und beschleunigt die Projektgenehmigung für neue immersive Einführungen.

5G-Edge-Rendering ermöglicht leichtere und günstigere Wearables

Das Rendering am Netzwerkrand verlagert die Rechenleistung vom Headset auf nahegelegene Server, was leichtere Gehäuse und längere Akkulaufzeiten ermöglicht. Verizon und AWS lieferten in fünfzehn US-amerikanischen Ballungsräumen eine Latenz von unter 20 Millisekunden, was eine Echtzeit-Fernführung ohne wahrnehmbare Verzögerung ermöglicht. Das 5G-Advanced-Netz von China Mobile erreichte 95 % der Städte auf Präfekturebene und unterstützt synchronisierte Mehrbenutzersitzungen mit einer Positionsgenauigkeit von fünf Zentimetern. Unternehmen können nun Kapitalinvestitionen in nutzungsbasierte Netzwerkgebühren umwandeln, die sich flexibel an den Bedarf anpassen. Saisonale Branchen wie der Einzelhandel bauen in Spitzenzeiten zusätzliche Kapazitäten auf, anstatt überschüssige Geräte zu kaufen. Die daraus resultierende Kostenelastizität ist ein entscheidender Treiber für den Markt für Immersive Technologies, da Unternehmen große periodische Erneuerungen vermeiden möchten.

Photogrammetrie-basierte digitale Zwillinge beschleunigen Designzyklen

Hochauflösendes Scannen verwandelt physische Objekte in fotorealistische digitale Repliken. Ingenieure in der Automobil- und Luft- und Raumfahrtbranche nutzen diese Zwillinge, um Ergonomie und Montageabläufe zu testen, und reduzieren dabei Prototypeniterationen um 25–30 %.[1]MDPI-Mitwirkende, "Photogrammetrie-Digitale Zwillinge in der Fertigung," mdpi.com Der Pharmahersteller Roche berichtete von einer 30-prozentigen Beschleunigung der Markteinführungszeit für Biologika, nachdem acht globale Werke mit Photogrammetrie kartiert wurden. Der Ansatz eliminiert Reisen und Nacharbeiten und ermöglicht es interdisziplinären Teams, in gemeinsamen virtuellen Räumen zusammenzuarbeiten. Da immer mehr Unternehmen Zwillings-Workflows in das Produktlebenszyklusmanagement integrieren, steigt die Nachfrage nach Diensten, die Modelle und räumliche Daten pflegen. Diese wiederkehrende Dienstleistungsschicht stärkt die Aufwärtsentwicklung des Marktes für Immersive Technologies.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben für unternehmensweite Implementierungen | -4.2% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Sicherheitsbedenken (Augenbelastung, Cybersickness) | -2.8% | Global, mit strengeren Vorschriften in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von Seltenerdmagneten für Haptik | -1.5% | Global, mit Konzentrationsrisiko in chinesischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Souveränitätsvorschriften für räumliche Daten | -1.1% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben für unternehmensweite Implementierungen

Umfassende Einführungen erfordern häufig 50.000–500.000 USD für Hardware-Flotten, Softwarelizenzen und Integration, was die Amortisationszeit über typische IT-Erneuerungszyklen hinaus verlängert. Kleinere Unternehmen in Schwellenmärkten haben kaum Zugang zu lokalen Integratoren und müssen Expertise zu Tagessätzen von über 2.000 USD importieren, was die Projektbudgets um 25–30 % erhöht. Finanzierungsmodelle wie XR als Dienstleistung liegen noch unter 15 % Marktdurchdringung, da Mindestlaufzeiten von drei Jahren und zweistellige effektive Zinssätze die Liquiditätsvorteile schmälern. Finanzvorstände verzögern Flottenbestellungen, bis Pilotprojekte den ROI nachweisen, was die Umwandlung von Machbarkeitsnachweisen in den Produktionseinsatz verlangsamt. Längere Hardware-Lebenszyklen werden dieses Hemmnis schrittweise abschwächen, aber die Kapitalintensität dämpft weiterhin den kurzfristigen Ausblick für den Markt für Immersive Technologies.

Gesundheits- und Sicherheitsbedenken (Augenbelastung, Cybersickness)

Bis zu 70 % der Nutzer erleben Beschwerden bei Sitzungen, die dreißig Minuten überschreiten, insbesondere wenn Bildwiederholraten oder Latenz schwanken. Eine Längsschnittstudie aus dem Jahr 2024 ergab, dass 22 % der Unternehmensteilnehmer die Sitzungshäufigkeit reduzierten und 8 % immersive Tools aufgrund von Übelkeit und Augenbelastung vollständig aufgaben. Deutsche Regulierungsbehörden empfehlen nun Expositionsobergrenzen von dreißig Minuten mit Pflichtpausen, was im Widerspruch zu vielen sechzigminütigen Trainingsmodulen steht.[2]OECD-Politikabteilung, "Aufkommende Regeln für biometrische Daten in immersiven Medien," oecd.org Hersteller erhöhten die Panel-Bildwiederholraten von 90 Hz auf 120 Hz und führten blickbasiertes foveiertes Rendering ein, das die GPU-Last um 30 % reduziert.[3]Qualcomm-Mitarbeiter, "Snapdragon XR2+ Gen 2 Spezifikationen," Qualcomm.com Hybride Arbeitsabläufe, die Virtual Reality zur Orientierung und Augmented-Overlays zur Aufgabenausführung kombinieren, entwickeln sich als praktischer Lösungsansatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mixed Reality gewinnt gegenüber der Führungsposition von Virtual Reality

Virtual Reality machte im Jahr 2025 31,8 % des Umsatzes aus und dominierte Unterhaltung und vollständig immersive Trainingsprogramme. Der Marktanteil für Immersive Technologies verschiebt sich allmählich, da Mixed Reality bis 2031 mit einer CAGR von 32,3 % voranschreitet, dank Vollfarb-Passthrough, das es Nutzern ermöglicht, Werkzeuge und Teamkollegen während der digitalen Interaktion zu sehen. Apple Vision Pro und Meta Quest 3 wechseln beide zwischen VR- und MR-Modi, was Beschaffungsdilemmas beseitigt und den Gerätebestand reduziert. In Fertigungslinien und Operationssälen bevorzugen Teams MR für mehrstündige Arbeitsabläufe, bei denen physisches Situationsbewusstsein unerlässlich ist. Augmented Reality behält eine Nische für die Fernwartungsführung, da es Schaltpläne überlagert, ohne den Träger zu isolieren. Extended Reality dient als Beschaffungskürzel für multimodale Implementierungen und erscheint zunehmend in Unternehmensausschreibungen. Eine Konvergenz ist wahrscheinlich, da Softwareplattformen geräteunabhängige Laufzeitumgebungen ansprechen, sodass Unternehmen den richtigen Modus für jede Aufgabe einsetzen können, ohne sich an Einzweck-Hardware zu binden.

Die Nachfrage nach MR steigert Dienstleistungsengagements, die Computer Vision, räumliches Mapping und Sicherheitszertifizierung integrieren. Integratoren berichten, dass MR-Einführungen 30 % länger dauern als VR, da Verdeckung durch die physische Welt und Objektverankerung präzise bleiben müssen. Dennoch verbessert sich die Wirtschaftlichkeit pro Arbeitsplatz, sobald Implementierungen 500 Geräte erreichen, da gemeinsame Inhaltsbibliotheken die Entwicklungskosten amortisieren. Da Anbieter die bordeigenen Tiefensensoren verfeinern und die Passthrough-Latenz unter fünfzehn Millisekunden fällt, wächst der Nutzerkomfort und die Verweildauer verlängert sich. Der daraus resultierende Produktivitätsschub stärkt die Position von MR als primärer Wachstumsmotor für den Markt für Immersive Technologies.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen beschleunigen sich, da Integration die Wertschöpfung dominiert

Hardware erfasste 63,9 % der Ausgaben im Jahr 2025, was die Headset-Flotten widerspiegelt, die viele Machbarkeitsnachweise-Pilotprojekte starteten. Dennoch skalieren Dienstleistungen mit einer CAGR von 31,8 %, da Unternehmen nun mehrjährige verwaltete Angebote erwerben, die Inhaltsaktualisierungen, Analysen und Nutzersupport umfassen. Die Marktgröße für Immersive Technologies im Bereich Dienstleistungen wird voraussichtlich vor 2031 den Geräteumsatz übertreffen, da Käufer Kapitalausgaben gegen vorhersehbare Betriebsbudgets eintauschen. Integratoren bündeln Hardware-Leasing, individuelle 3D-Asset-Erstellung und 24-Stunden-Helpdesks in Verträgen, die mit 100.000–2 Millionen USD pro Jahr bepreist sind. Softwareplattformen profitieren indirekt, da robuste Dienstleistungsteams eine höhere Arbeitsplatzauslastung und Lizenzerneuerungen fördern.

Inside-Out-optisches Tracking hat externe Basisstationen eliminiert, die Einrichtungszeit von fünfundvierzig auf fünf Minuten verkürzt und Pop-up-Klassenzimmer auf Fabrikböden ermöglicht. Kollaborative Display-Wände gewinnen erneut Interesse für Design-Reviews, da zehn Stakeholder einen Zwilling betrachten können, ohne separate Headsets aufzusetzen. Dienstleister schaffen Mehrwert, indem sie diese multimodalen Umgebungen kuratieren und die Datensicherheit über Geräte und Cloud-Endpunkte hinweg gewährleisten. Da die Vorschriften rund um biometrische Informationen verschärft werden, erhöht Compliance-Beratung die Dienstleistungschance weiter. Hardware-Anbieter reagieren, indem sie SDKs öffnen und mit Integratoren zusammenarbeiten, eine Symbiose, die Dienstleistungen als den am schnellsten wachsenden Bereich des Marktes für Immersive Technologies festigt.

Nach Anwendung: Training und Simulation liefern messbaren ROI

Unterhaltung generierte im Jahr 2025 38,1 % des Anwendungsumsatzes, aber Training und Simulation expandieren bis 2031 mit einer CAGR von 30,1 %, dem höchsten Wert unter allen Anwendungsfällen. Eine PwC-Studie mit 1.500 Arbeitnehmern ergab, dass VR-geschulte Mitarbeiter Aufgaben viermal schneller erledigten und Wissen 275 % besser behielten als Lernende im Klassenzimmer, was die Einsparungen pro Mitarbeiter für ein Unternehmen mit 10.000 Personen auf nahezu 1,2 Millionen USD treibt. Die Marktgröße für Immersive Technologies im Bereich Schulungswerkzeuge erfasst diese Gewinne und überzeugt Linienmanager, Reise- und Workshop-Budgets auf Headsets und Inhaltsbibliotheken umzuverteilen.

Remote-Zusammenarbeit stieg nach pandemiebedingten Einschränkungen an, wobei gemeinsame 3D-Umgebungen global verteilten Ingenieuren ermöglichten, Design-Reviews von Wochen auf Tage zu verkürzen. Photogrammetrie-fähige digitale Zwillinge reduzieren Prototypeniterationen um 25–30 %, während Einzelhandelsvisualisierung die Online-Konversion um 20–40 % steigert. Patiententherapie und chirurgische Planung zeigen die deutlichsten klinischen Ergebnisse und erzielen 15–20 % weniger intraoperative Komplikationen. Marketing und virtuelle Ausstellungsräume bleiben explorativ, dennoch finanzieren Marken weiterhin Pilotprojekte, da immersives Engagement reichhaltigere Kundeneinblicke liefert als flache Medien. Insgesamt stützen diese Anwendungsfälle eine anhaltende Nachfrage und vertiefen den Geldbeutelanteil innerhalb des Marktes für Immersive Technologies.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen-Dynamik baut auf klinischen Nachweisen auf

Gaming und Unterhaltung dominierten im Jahr 2025 mit 44,2 % der Endnutzerausgaben. Gesundheitswesen und Biowissenschaften schreiten mit einer CAGR von 29,8 % voran, da Krankenhäuser nun immersive chirurgische Übungen budgetieren, nachdem von Fachleuten begutachtete Studien kürzere Operationen und weniger Komplikationen bestätigt haben. Pharmahersteller setzen digitale Zwillinge in acht Roche-Standorten ein und verkürzen die Validierungszeit um zwei Drittel, was die Freigabe von Biologika beschleunigt. Bildungssektoren integrieren immersive MINT-Module, die Testergebnisse um 35 % verbessern, ein früher Indikator für künftige Mainstream-Akzeptanz.

Industrieunternehmen schulen Montagetechniker in virtuellen Repliken von Flugzeugen, Marineschiffen und Automobillinien und vermeiden so Ausfallzeiten bei hochwertigen Anlagen. Einzelhändler pilotieren virtuelles Anprobieren, um die Konversion um bis zu 40 % zu steigern, wägen aber die Gewinne gegen Implementierungskosten von nahezu 300.000 USD ab. Energie- und Versorgungsunternehmen nutzen VR für Übungen in gefährlichen Umgebungen, wo physische Simulation gefährlich oder unpraktisch wäre. Diese diversifizierte Nachfragebasis schützt den Markt für Immersive Technologies vor übermäßiger Abhängigkeit von einer einzelnen Branche und unterstützt eine stetige Expansion bis 2031.

Geografische Analyse

Nordamerika generierte im Jahr 2025 27,4 % des Umsatzes und bleibt eine Referenzregion für bewährte Unternehmenspraktiken in Fertigung, Gesundheitswesen und Verteidigung. Käufer legen Wert auf die Integration mit bestehender IT und bevorzugen Anbieter, die die Einhaltung von Cybersicherheitsvorschriften dokumentieren. Bundestrainingsbudgets und Verteidigungsforschungszuschüsse sichern eine Grundlage mehrjähriger Nachfrage, selbst wenn die Verbraucherstimmung schwankt. Dienstleistungspartner konzentrieren sich in Ballungsräumen und ermöglichen so eine landesweite Abdeckung ohne Qualitätsverlust.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 32,6 % bis 2031, da Regierungen immersive Labore als strategische Infrastruktur einstufen. China erreichte im Jahr 2025 eine 45-prozentige inländische Geräteautonomie und eine 60-prozentige Komponentenlokalisierung, was die Produktion vor Exportkontrollen schützt. Indien stellte 391,15 Crore INR (46,8 Millionen USD) für das Indische Institut für Kreativtechnologien bereit und integrierte AVGC-Labore in 15.000 Schulen und 500 Hochschulen.[4]Presseinformationsbüro Indien, "Unionshaushalt 2026 Mittelzuweisungen für Immersive Technologies," pib.gov.in Solche öffentlichen Investitionen schaffen eine vorhersehbare Pipeline-Nachfrage, die Risikokapital nutzen kann. Regionale Anbieter wie Pico halten mehr als 25 % der Stücklieferungen in China und zeigen, dass lokale Champions neben multinationalen Unternehmen gedeihen können.

Europa profitiert von der DSGVO und dem EU-KI-Gesetz, die biometrische Datenregeln klären und Unternehmens-Beschaffungszyklen in regulierten Sektoren verkürzen. Klare Souveränitätsrichtlinien stärken das Käufervertrauen, obwohl die Einhaltung von Vorschriften Beratungsaufwand hinzufügt, der Anbieter mit dedizierten Rechtsteams begünstigt. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, da 5G-Ausbau und Geräteeinfuhrzölle die effektiven Headset-Preise um bis zu 50 % erhöhen. Dennoch zeigen Pilotprogramme in Brasilien und Saudi-Arabien aufgestautes Interesse, sobald Konnektivitätsbarrieren fallen. Insgesamt verankert die geografische Diversifizierung die langfristige Widerstandsfähigkeit des Marktes für Immersive Technologies.

Wettbewerbslandschaft

Der Markt für Immersive Technologies weist eine moderate Konzentration auf, wobei führende Akteure wie Meta Platforms, Microsoft, Apple, Sony und HTC zusammen im Jahr 2025 etwa 55–60 % des Hardware-Umsatzes ausmachen. Trotz dieser Dominanz im Hardware-Bereich bleibt das Software- und Dienstleistungssegment stark fragmentiert, mit Hunderten von spezialisierten Anbietern, die um Marktanteile konkurrieren. Reality Labs von Meta meldete im dritten Quartal 2024 Betriebsverluste von 4,4 Milliarden USD, erhöhte aber dennoch im Jahr 2025 die Quest-3-Preise aufgrund steigender Komponentenkosten. Dieser Schritt unterstreicht Metas Strategie, die Ökosystembindung gegenüber unmittelbaren Gewinnmargen zu priorisieren. Apple hat sein Vision-Pro-Headset unterdessen zu einem Premiumpreis von 3.499 USD positioniert und zielt damit auf professionelle Kreative ab, die eine nahtlose Integration in macOS-Workflows schätzen. Dieser Ansatz steht im starken Kontrast zu Metas subventionierter Preisstrategie, die auf die Erfassung des Massenmarktes abzielt.

Aufkommende Disruptoren gestalten die Wettbewerbslandschaft des Marktes für Immersive Technologies neu. Pico beispielsweise nutzte die Empfehlungsmaschine von TikTok, um industrielle Trainingsmodule zu personalisieren, und sicherte sich damit einen Marktanteil von 25 % in seinem Heimatland. Ebenso erzielte Varjo im Luftfahrtsektor bedeutende Erfolge, indem es die visuellen Wiedergabetreuestandards der FAA mit seiner Technologie von 70 Pixeln pro Grad erfüllte. Diese Fortschritte unterstreichen die wachsende Bedeutung von Innovation bei der Erschließung von Nischenmärkten. Darüber hinaus verlagern strategische Allianzen den Fokus von Hardware-Spezifikationen auf Edge-Cloud-Leistung. Unity und AWS haben beispielsweise Wavelength Zones integriert, sodass Entwickler Szenen näher an den Nutzern rendern und den Client-Stromverbrauch um 40 % senken können. Solche Kooperationen steigern die Effizienz und verbessern die Nutzererfahrungen.

Regulatorische Herausforderungen beeinflussen auch die Marktdynamik, insbesondere für kleinere Marktteilnehmer. Das EU-KI-Gesetz hat Compliance-Komplexitäten eingeführt, die erhebliche Eintrittsbarrieren für neue Akteure schaffen. Diese Vorschriften begünstigen indirekt etablierte Marktführer, da diese häufig über dedizierte Regulierungsabteilungen verfügen, um solche Herausforderungen effektiv zu bewältigen. Dieses regulatorische Umfeld fördert einen Wettbewerbsvorteil für größere Unternehmen und schränkt gleichzeitig die Skalierungsmöglichkeiten für kleinere Unternehmen ein. Infolgedessen erlebt der Markt eine Machtkonsolidierung unter den wichtigsten Akteuren, die es sich leisten können, in Compliance und Innovation zu investieren. Das Zusammenspiel von regulatorischen Rahmenbedingungen, technologischen Fortschritten und strategischen Partnerschaften wird den Markt für Immersive Technologies in den kommenden Jahren weiterhin prägen.

Marktführer im Bereich Immersive Technologies

Meta Platforms (Reality Labs)

Microsoft Corporation

Apple Inc.

HTC Corporation (Vive)

Sony Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Samsung, Qualcomm und Google bestätigten die Markteinführung des Galaxy-XR-Headsets im vierten Quartal 2026 in einer Preisspanne von 500–700 USD, was den Wettbewerb im mittleren Preissegment verschärft.

- Dezember 2025: Unity verknüpfte seine Engine mit AWS Wavelength Zones, um eine Latenz von unter 20 Millisekunden in fünfzehn US-amerikanischen Ballungsräumen anzubieten.

- November 2025: Maharashtra kündigte Anreize in Höhe von 3.268 Crore INR (390 Millionen USD) an, um 6 Milliarden USD private XR-Investitionen und 200.000 Arbeitsplätze über fünfundzwanzig Jahre anzuziehen.

- Oktober 2025: Roche und NVIDIA skalierten Photogrammetrie-Zwillinge auf acht Pharmapflanzen und verkürzten die Validierung von sechs Monaten auf acht Wochen.

Umfang des globalen Berichts zum Markt für Immersive Technologies

Der Markt für Immersive Technologies bezieht sich auf das Ökosystem aus Hardware, Software und Dienstleistungen, das Nutzern ermöglicht, mit digital simulierten oder erweiterten Umgebungen auf eine hochgradig ansprechende und realistische Weise zu interagieren. Er umfasst Technologien wie Virtual Reality (VR), Augmented Reality (AR), Mixed Reality (MR) und Extended Reality (XR), die physische und digitale Erfahrungen verbinden. Diese Lösungen werden branchenübergreifend eingesetzt, darunter Gaming, Unterhaltung, Gesundheitswesen, Bildung, Fertigung und Unternehmensschulung.

Der Bericht zum Markt für Immersive Technologies ist segmentiert nach Technologie (AR, VR, MR, XR), Komponente (Hardware, Software, Dienstleistungen), Anwendung (Training und Simulation, Remote-Zusammenarbeit, Produktdesign und Prototypenentwicklung und weitere), Endnutzerbranche (Gaming und Unterhaltung, Gesundheitswesen und Biowissenschaften und weitere) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| Extended Reality (XR) |

| Hardware | Head-Mounted Displays (HMDs) |

| Head-Up Displays (HUDs) | |

| Projektoren und Display-Wände | |

| Sensoren und Tracking-Systeme | |

| Software | AR/VR-Inhaltserstellungsplattformen |

| Simulationssoftware | |

| Echtzeit-Rendering-Engines | |

| Dienstleistungen | Integration und Implementierung |

| Beratung und Schulung | |

| Support und Wartung |

| Training und Simulation |

| Remote-Zusammenarbeit |

| Produktdesign und Prototypenentwicklung |

| Marketing und Werbung |

| Einzelhandelsvisualisierung |

| Patiententherapie und chirurgische Planung |

| Unterhaltung und Gaming |

| Weitere Anwendungen |

| Gaming und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Bildung und Bildungstechnologie |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Immobilien und Architektur |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Mixed Reality (MR) | |||

| Extended Reality (XR) | |||

| Nach Komponente | Hardware | Head-Mounted Displays (HMDs) | |

| Head-Up Displays (HUDs) | |||

| Projektoren und Display-Wände | |||

| Sensoren und Tracking-Systeme | |||

| Software | AR/VR-Inhaltserstellungsplattformen | ||

| Simulationssoftware | |||

| Echtzeit-Rendering-Engines | |||

| Dienstleistungen | Integration und Implementierung | ||

| Beratung und Schulung | |||

| Support und Wartung | |||

| Nach Anwendung | Training und Simulation | ||

| Remote-Zusammenarbeit | |||

| Produktdesign und Prototypenentwicklung | |||

| Marketing und Werbung | |||

| Einzelhandelsvisualisierung | |||

| Patiententherapie und chirurgische Planung | |||

| Unterhaltung und Gaming | |||

| Weitere Anwendungen | |||

| Nach Endnutzerbranche | Gaming und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | |||

| Bildung und Bildungstechnologie | |||

| Fertigung und Industrie | |||

| Einzelhandel und E-Commerce | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobil | |||

| Immobilien und Architektur | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Immersive Technologies bis 2031 sein?

Mordor Intelligence prognostiziert, dass er bis 2031 190,79 Milliarden USD erreichen wird, ausgehend von 56,85 Milliarden USD im Jahr 2026.

Welche CAGR wird für Immersive Technologies zwischen 2026 und 2031 erwartet?

Der Markt wird laut Mordor Intelligence im Zeitraum 2026–2031 mit einer CAGR von 27,4 % wachsen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen schreiten mit einer CAGR von 31,8 % voran, da Unternehmen von einmaligen Gerätekäufen zu verwalteten Verträgen wechseln.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 32,6 % erzielen, angetrieben durch groß angelegte öffentliche Investitionsprogramme.

Welche Endnutzerbranche zeigt die höchste Wachstumsdynamik?

Gesundheitswesen und Biowissenschaften expandieren mit einer CAGR von 29,8 %, da klinische Nachweise immersive chirurgische Planung unterstützen.

Wer sind die führenden Hardware-Lieferanten heute?

Meta Platforms, Microsoft, Apple, Sony und HTC hielten zusammen im Jahr 2025 etwa 55–60 % des Hardware-Umsatzes.

Seite zuletzt aktualisiert am: