Tamanho e Participação do Mercado de Análise Imersiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Imersiva por Mordor Intelligence

O tamanho do mercado de análise imersiva deve aumentar de USD 2,6 bilhões em 2025 para USD 3,48 bilhões em 2026 e atingir USD 14,28 bilhões até 2031, crescendo a um CAGR de 32,63% ao longo de 2026-2031. A crescente demanda por narrativa espacial de dados, a consolidação dos gêmeos digitais e a queda nos preços dos visores de cabeça estão deslocando os orçamentos de análise de painéis planos para espaços de trabalho em 3D. As cadeias de ferramentas nativas em nuvem conectam data lakes de inteligência de negócios diretamente a sobreposições de realidade aumentada, permitindo que os analistas filtrem, segmentem e simulem em fluxos ao vivo em vez de extrações estáticas. As empresas também veem a análise imersiva como uma porta de entrada para a eficiência operacional, pois alertas de manutenção preditiva, fluxos de trabalho de especialistas remotos e revisões colaborativas de design encurtam os ciclos de decisão e reduzem os custos de retrabalho. Enquanto isso, padrões abertos como OpenUSD e OpenXR estão limitando o aprisionamento proprietário, de modo que os compradores favorecem cada vez mais fornecedores que interoperam entre visores, navegadores e dispositivos móveis — uma preferência que mantém a intensidade competitiva elevada e as margens disciplinadas.

Principais Conclusões do Relatório

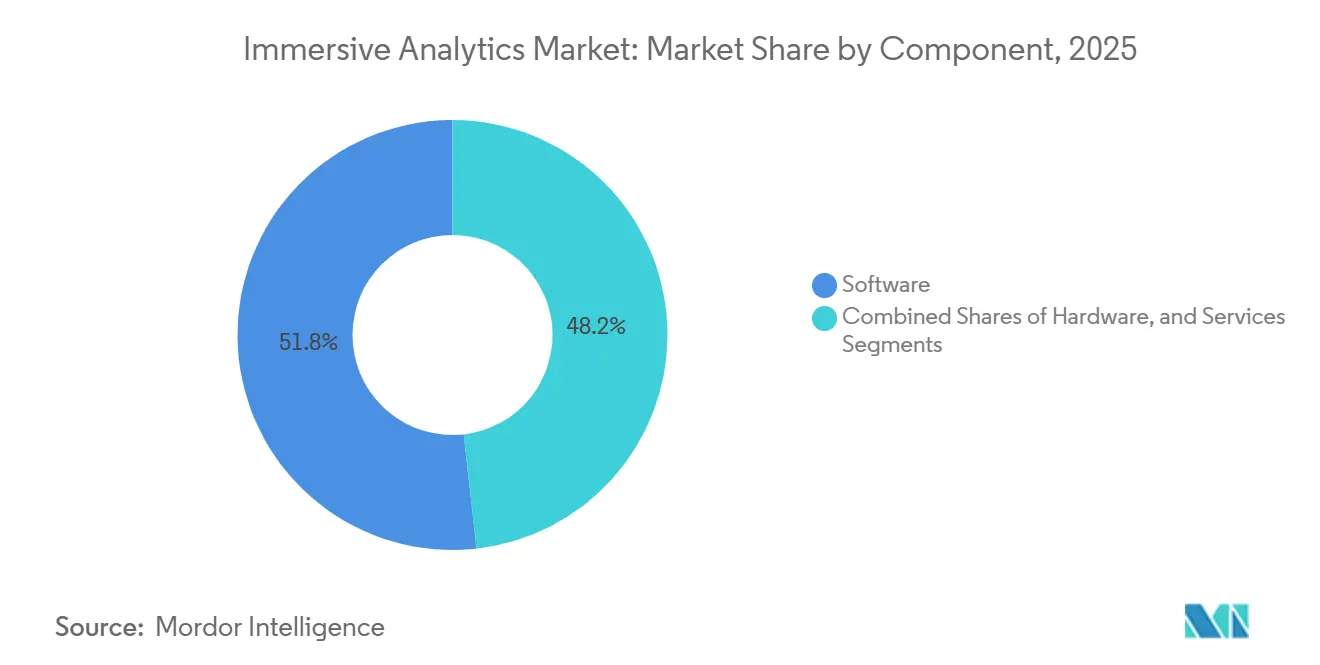

- Por componente, o software capturou 51,78% da participação do mercado de análise imersiva em 2025, enquanto os serviços devem se expandir a um CAGR de 33,23% até 2031.

- Por tecnologia, a realidade aumentada liderou com 44,82% de participação na receita em 2025, enquanto a realidade mista deve registrar o CAGR mais rápido de 33,03% até 2031.

- Por modelo de implantação, a nuvem respondeu por 55,39% das instalações em 2025, enquanto as arquiteturas de borda e em dispositivo avançam a um CAGR de 33,18% ao longo do horizonte de previsão.

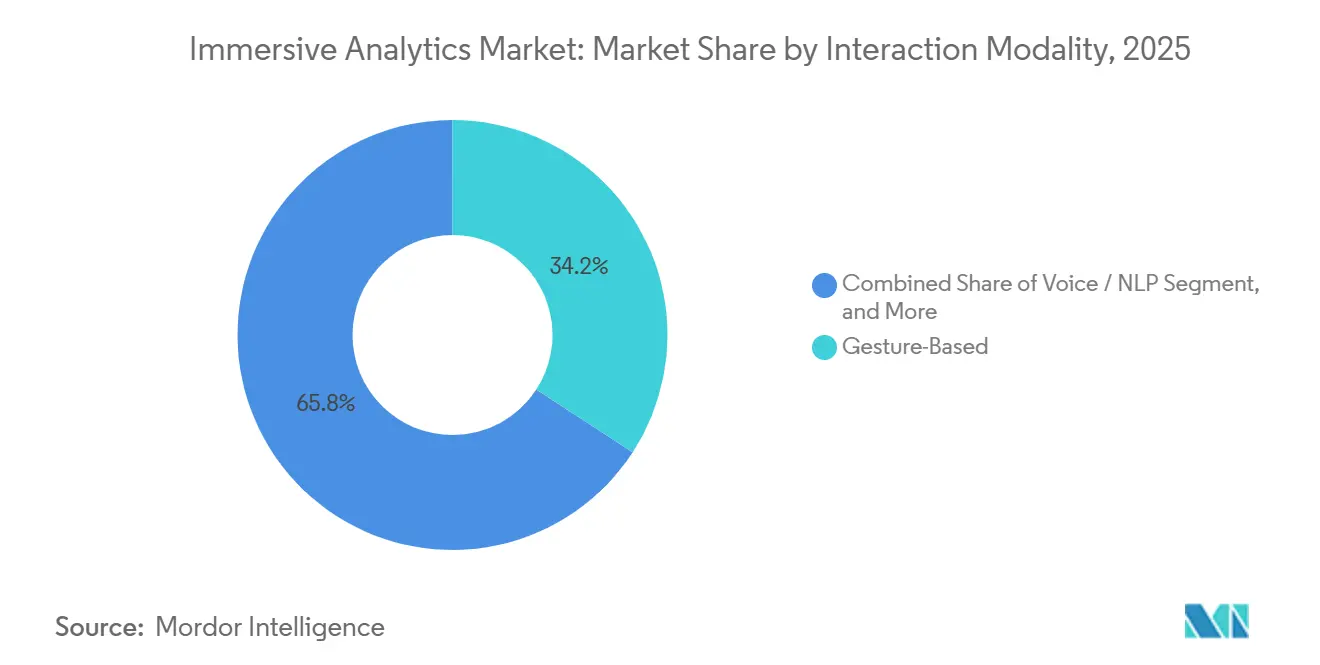

- Por modalidade de interação, as interfaces baseadas em gestos detinham 34,18% de participação em 2025, e a fusão multimodal deve acelerar a um CAGR de 33,63% até 2031.

- Por setor de usuário final, as aplicações de manufatura e industrial responderam por 26,74% dos gastos em 2025, enquanto saúde e ciências da vida estão posicionadas para o maior CAGR de 34,23% até 2031.

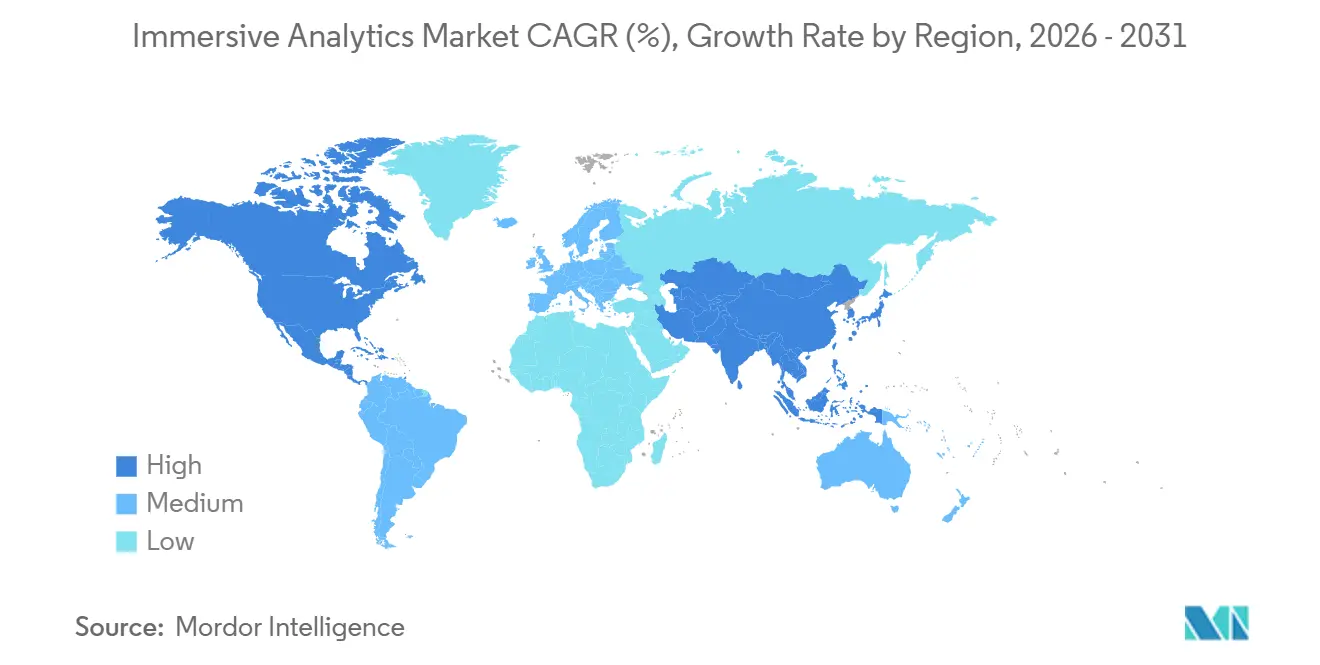

- Por geografia, a América do Norte dominou com 35,62% da receita em 2025, e a Ásia-Pacífico está no caminho para o CAGR mais forte de 33,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise Imersiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Gêmeos Digitais Empresariais | +5.2% | Global, forte na América do Norte, Alemanha, Japão | Médio prazo (2 a 4 anos) |

| Queda nos Custos Unitários de Visores de Cabeça de Realidade Estendida | +4.8% | Global, adoção sensível ao preço na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de 5G e Computação de Borda | +4.5% | América do Norte, Europa, Ásia-Pacífico; transbordamento para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Integração de IA Generativa para Insights em Tempo Real | +4.3% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maturação de Frameworks de Análise Espacial de Código Aberto | +2.8% | Global, comunidades de desenvolvedores na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ascensão da Análise como Funcionalidade em Plataformas de IoT Industrial | +3.1% | Global, mais forte em segmentos verticais de manufatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Gêmeos Digitais Empresariais

A sincronização em tempo quase real de ativos físicos com réplicas virtuais está transformando os gêmeos digitais em um substrato de dados ao vivo para análise imersiva. Fabricantes que combinaram telemetria de IoT, simulação e visualização 3D registraram períodos medianos de retorno de 18 meses, duas vezes mais rápidos do que os painéis legados. Lançamentos de plataformas como o ABB Genix oferecem latências de alerta inferiores a 2 segundos, para que as equipes de manutenção possam sobrepor probabilidades de falha nos equipamentos antes que ocorra tempo de inatividade.[1]ABB, "ABB Lança o Conjunto de Análise Industrial e IA Genix para Aumentar a Produtividade e a Sustentabilidade," abb.com Iniciativas apoiadas pelo governo, incluindo o Ecossistema Ouranos do Japão, estão abordando a interoperabilidade entre fábricas, viabilizando implantações multinacionais em vez de pilotos isolados. Como resultado, os fornecedores que refinam algoritmos de assimilação de dados para fundir sensores esparsos com modelos físicos se destacarão no mercado de análise imersiva.

Queda nos Custos Unitários de Visores de Cabeça de Realidade Estendida

Os visores de realidade mista de nível empresarial agora são vendidos por uma fração dos preços de 2022. O Meta Quest 3 é comercializado por menos de USD 500 e rivaliza com visuais de nível de estação de trabalho, e opções de alto padrão como o Apple Vision Pro provaram que a óptica premium ainda pode movimentar um milhão de unidades em um ano. Os fabricantes de displays estão reutilizando fábricas de OLED para smartphones, impulsionando quedas de preços mais rápidas do que a Lei de Moore. A paridade de custos com tablets robustos significa que empresas de médio porte no varejo, educação e construção podem finalmente equipar equipes inteiras, desbloqueando pedidos em volume que elevam o mercado de análise imersiva muito além da escala piloto.

Expansão da Infraestrutura de 5G e Computação de Borda

Latências de ida e volta de vinte milissegundos fornecidas por nuvens de borda de operadoras permitem que especialistas remotos anotem modelos de ativos 3D enquanto técnicos no local visualizam sobreposições em tempo real. Exemplos incluem linhas de montagem automotiva na Alemanha e subestações offshore na Índia. O AWS Outposts e os nós de borda de acesso múltiplo de telecomunicações reduzem a penalidade de transmissão de dados volumétricos, tornando a análise imersiva viável para inspeção de qualidade e manutenção preditiva. A proliferação de zonas de borda locais, portanto, expande o mercado de análise imersiva para domínios sensíveis à latência que as arquiteturas exclusivamente em nuvem não conseguem atender.

Integração de IA Generativa para Insights em Tempo Real

Interfaces conversacionais alimentadas por grandes modelos de linguagem permitem que os analistas façam consultas por voz, como filtrar defeitos do último trimestre por turno e fornecedor, e recebam instantaneamente um mapa de calor espacial. SAP, Google e Oracle incorporaram tradutores de IA generativa que convertem linguagem natural em SQL, aceleram a descoberta de causas raiz e até redigem explicações narrativas. A fusão de voz, gesto e IA encurta os ciclos de análise, para que os tomadores de decisão gastem menos tempo codificando e mais tempo estrategizando. Os fornecedores que transmitem resultados de inferência diretamente em telas 3D capturarão um prêmio no mercado de análise imersiva porque as bibliotecas de visualização estática não conseguem acompanhar os fluxos de trabalho dinâmicos de perguntas e respostas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Talentos em Autoria | -2.9% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Enjoo de Movimento e Fadiga Induzidos por Hardware | -2.1% | Global, maior sensibilidade na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões de Segurança Empresarial Imaturos para Dados de Realidade Estendida | -2.4% | Global, mais restritivo na Europa e nos setores regulados dos EUA | Longo prazo (≥ 4 anos) |

| Altos Custos de Personalização para Fluxos de Trabalho Específicos de Domínio | -2.6% | Global, atrito em manufatura, saúde, energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Talentos em Autoria

Design espacial, engenharia de dados e conhecimento de domínio raramente coexistem em uma única função, de modo que as empresas têm dificuldade em converter painéis 2D em layouts imersivos. Programas da União Europeia, como o XR2Learn, visam ampliar o pipeline, mas não formarão turmas rápido o suficiente para atender à demanda.[2]CORDIS da Comissão Europeia, "Projeto XR2Learn," cordis.europa.eu Mesmo com editores sem código no Microsoft Mesh, as empresas ainda contratam especialistas em Unity ou Unreal para ajustes finos, criando gargalos nos projetos. As universidades se concentram em gráficos de barras e diagramas de dispersão, portanto o retreinamento é essencial. Até que o pool de talentos se aprofunde, os custos de contratação e os prazos de entrega desacelerarão as implantações e reduzirão pontos do crescimento do mercado de análise imersiva.

Enjoo de Movimento e Fadiga Induzidos por Hardware

Os conflitos vestibulares limitam as sessões com visores a curtos períodos para muitos usuários. A renderização foveada rastreada por olhos alivia a carga da GPU e reduz o calor, enquanto a háptica no ar da Ultraleap ancora as interações virtuais em pistas táteis, mas o desconforto persiste. As organizações, portanto, implantam fluxos de trabalho híbridos nos quais os analistas mergulham no 3D por 15 minutos em buscas de anomalias e depois retornam aos monitores, limitando o uso imersivo diário. A menos que os avanços em óptica, ergonomia e campo de visão convirjam, esse teto fisiológico restringirá a adoção em turno completo no mercado de análise imersiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora Modelos de Receita Recorrente

O software respondeu por 51,78% do mercado de análise imersiva em 2025, com plataformas de assinatura integradas diretamente a data warehouses empresariais. Os fornecedores lançaram plug-ins que incorporam telas 3D dentro do Tableau e do Power BI para que os analistas evitem trocar de ferramentas. Os projetos de implementação frequentemente envolvem a tradução de SQL legado em consultas espaciais, o que impulsiona o crescimento de dois dígitos na receita de serviços. O mercado de serviços de análise imersiva deve crescer rapidamente, com um CAGR de 33,23%, à medida que as organizações precisam de roteiros de gestão de mudanças, fortalecimento de segurança e lógica de fluxo de trabalho personalizada. O hardware permanece essencial para óptica, sensores e computação, mas as políticas de uso do próprio visor reduzem o crescimento das despesas de capital e deslocam o valor para os ecossistemas de software.

A inovação contínua em middleware também sustenta a liderança do software. O conector de robótica da Unity sincroniza a telemetria do mundo real com grafos de cena com 99,99% de precisão, permitindo que as fábricas vejam gêmeos digitais atualizados sem refatoração de código. A Immersion Analytics patenteou técnicas de brilho em camadas e translucidez que exibem meia dúzia de variáveis ao mesmo tempo sem colapso de informações. À medida que os modelos de autoria de baixo código se tornam comuns, o mercado de análise imersiva verá as taxas de retenção de software superarem os ciclos de atualização de hardware, reforçando um mix de receita centrado em assinaturas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: A Realidade Mista Conecta Fluxos de Trabalho Físicos e Digitais

A realidade aumentada detinha 44,82% de participação em 2025 porque os trabalhadores de linha valorizam sobreposições com as mãos livres que superpõem manuais ou métricas de qualidade nas máquinas. No entanto, o mercado de análise imersiva para realidade mista se expandirá mais rapidamente, com um CAGR de 33,03%, à medida que a fusão de feeds de sensores com simulações 3D viabiliza tarefas preditivas, como a fusão de dados térmicos com gêmeos de subestações para identificar estresse em transformadores. Os ambientes de realidade virtual permanecem populares para o treinamento de pilotos ou cirurgiões, onde distrações externas prejudicam o foco, mas seu isolamento limita os painéis operacionais que requerem contexto situacional.

Os roteiros de dispositivos sugerem que as modalidades estão convergindo em vez de competindo. Os usuários do Apple Vision Pro fixam painéis de análise ao lado de notas adesivas físicas, e o foco da Meta em hardware Quest aberto permite que desenvolvedores terceiros visem qualquer cenário imersivo. As empresas, portanto, exigem sincronização entre dispositivos, levando os fornecedores a arquitetar camadas de orquestração em nuvem que transferem uma sessão de visores de realidade virtual para óculos de realidade aumentada e de volta a navegadores 2D sem perder o estado. Essa interoperabilidade se tornará requisito básico para os concorrentes no mercado de análise imersiva.

Por Modelo de Implantação: Arquiteturas de Borda Desbloqueiam Casos de Uso Sensíveis à Latência

A nuvem permaneceu o caminho de implantação padrão em 2025, alimentando 55,39% das instalações porque os data lakes centrais e as GPUs elásticas simplificam o dimensionamento. No entanto, a computação de borda e em dispositivo superará o mercado geral de análise imersiva com um CAGR de 33,18% porque a capacidade de resposta em nível de milissegundos é obrigatória para veículos autônomos, detecção de defeitos em linhas de montagem e orientação em telecirurgia. Essas cargas de trabalho não podem tolerar viagens de ida e volta a regiões distantes, portanto as empresas implantam micro data centers nos pisos de fábricas ou em racks de telecomunicações.

Demonstrações como a plataforma de IA física da NVIDIA e da T-Mobile mostram que a inferência diretamente em servidores de rede de acesso por rádio pode prever lacunas de cobertura antes que os usuários percebam quedas de sinal — uma capacidade impossível com nuvem pura. Onde os regulamentos dificultam os fluxos de dados transfronteiriços, os clusters locais persistem, especialmente em defesa e farmacêuticos. Consequentemente, os fornecedores que empacotam renderizadores containerizados leves e permitem downloads incrementais de modelos ganharão participação à medida que o mercado de análise imersiva se bifurca entre locatários de nuvem com escalonamento horizontal e adotantes de borda de baixa latência.

Por Modalidade de Interação: A Fusão Multimodal Resolve as Compensações entre Velocidade e Precisão

O reconhecimento de gestos dominou com 34,18% em 2025 porque o rastreamento de mãos parece natural e dispensa controladores. No entanto, selecionar um único ponto em um diagrama de dispersão denso ainda frustra os usuários. O tamanho do mercado de análise imersiva vinculado à fusão multimodal crescerá mais rapidamente com um CAGR de 33,63% ao longo do período de previsão, à medida que o rastreamento ocular orienta o foco do cursor, a voz filtra os dados e os pings hápticos confirmam as ações. Os sistemas de comando somente por voz ajudam as equipes de campo que usam luvas, mas as plantas barulhentas prejudicam a precisão do reconhecimento de fala. A renderização foveada rastreada por olhos triplica a vida útil da bateria para visores sem fio, mas requer voz ou toque para seleção explícita.

As tecnologias hápticas estão amadurecendo. Os pulsos no ar com precisão milimétrica da Ultraleap permitem que os analistas sintam uma barra de histograma crescer à medida que os valores aumentam, reforçando o mapeamento cognitivo. À medida que os dispositivos encolhem e os SDKs unificam fluxos hápticos, de olhar e de fala, as pilhas multimodais se tornarão a linha de base, tornando as interfaces de canal único obsoletas. Os fornecedores que coordenam essas entradas de forma integrada capturarão contratos mais duradouros dentro do mercado de análise imersiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: A Saúde Lidera o Crescimento com Base em Evidências Clínicas

A manufatura respondeu por 26,74% dos gastos de 2025 porque os gestores de produção enxuta podem quantificar rapidamente o retorno sobre o investimento quando a otimização de linha reduz o desperdício. Os gêmeos digitais também reduzem as penalidades de tempo de inatividade das máquinas, um motivador primordial em setores de alto volume. A saúde, no entanto, lidera o gráfico de crescimento com um CAGR de 34,23% até 2031, pois estudos revisados por pares agora confirmam que o planejamento cirúrgico imersivo pode revisar procedimentos em até metade dos casos, reduzindo os tempos operatórios e a perda de sangue. Cardiologistas, cirurgiões ortopédicos e radiologistas consideram cada vez mais os ensaios pré-operatórios em 3D como melhores práticas.

Os varejistas implantam análises de merchandising em gêmeos de lojas para reduzir pela metade as horas de auditoria manual e dobrar a produtividade do merchandising visual. As concessionárias de energia sobrepõem camadas de SIG em feeds de vídeo ao vivo para que os eletricistas evitem cabos subterrâneos. Educação, mídia, defesa e serviços financeiros completam os gastos com casos de uso especializados — ensaio de missões, sobreposições de transmissão esportiva e mapeamento de risco de portfólio — cada um exigindo modelos de dados ajustados ao domínio. Coletivamente, essa diversidade setorial isola o mercado de análise imersiva de recessões cíclicas em qualquer segmento vertical único.

Análise Geográfica

A América do Norte gerou 35,62% da receita de 2025, apoiada por dotações federais que incorporam gêmeos digitais em estudos de segurança de transportes e campos de teste de defesa. Uma Lei de Liderança em Tecnologia Imersiva bipartidária eleva a tecnologia ao status de competitividade nacional, desbloqueando subsídios e coordenação entre agências. Mineradores e silvicultores canadenses dependem de modelos imersivos de subsuperfície para operar com segurança em operações remotas, enquanto os clusters automotivos do México integram painéis de qualidade espacial diretamente nos sistemas SAP ao lado das linhas. Os compradores empresariais também se beneficiam de implantações densas de 5G e nós de nuvem em hiperescala que hospedam fazendas de renderização de baixa latência.

A Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 33,74% até 2031. O projeto PLATEAU do Japão já oferece modelos de cidades em 3D para 236 municípios e visa 500 até 2027 — um ativo de dados público que alimenta simulações de desastres urbanos e planejamento de infraestrutura. O gêmeo de Xangai, na China, mapeia a coleta de resíduos e o carregamento de bicicletas elétricas enquanto alimenta análises epidemiológicas, comprovando casos de uso em escala de cidade. A cobertura Jio True5G da Índia agora abrange 5.500 cidades, viabilizando sobreposições imersivas de serviço de campo em subestações remotas. A Coreia do Sul e a Austrália investem em fábricas inteligentes e gêmeos de mineração, completando o impulso regional.

A Europa detinha uma participação intermediária em 2025, mas os ventos favoráveis das políticas pressagiam aceleração. A Parceria Europeia para Mundos Virtuais compromete EUR 200 milhões (USD 226 milhões) em financiamento conjunto, e os Campos de Teste da Europa Digital canalizam EUR 17 milhões (USD 19,2 milhões) para sandboxes transfronteiriços.[3]Comissão Europeia, "A Comissão Europeia Lança a Parceria Europeia para Mundos Virtuais," digital-strategy.ec.europa.eu Esses programas exigem APIs de padrão aberto, incentivando a neutralidade de fornecedores e aumentando a confiança dos compradores. Pilotos como o x-CITE CitiVerse na Bélgica, Finlândia e Países Baixos permitem que os cidadãos visualizem propostas de zoneamento em 3D, ampliando a familiaridade pública. A América do Sul, o Oriente Médio e a África ficam atrás em gastos absolutos, mas aproveitam fundos soberanos e casos de uso do setor de commodities — petróleo, gás e mineração — para financiar projetos farol que podem escalar regionalmente.

Cenário Competitivo

O mercado de análise imersiva é moderadamente fragmentado, sem nenhum fornecedor superando 15% de participação. Os compradores buscam plataformas interoperáveis que exportam dados em formatos abertos, alinhando-se às diretrizes da Comissão Europeia. O Omniverse da NVIDIA combina cenas OpenUSD com rastreamento de raios RTX, fornecendo simulações físicas 1.200 vezes mais rápidas do que os fluxos de trabalho CAD legados, encurtando a validação de linhas automotivas de semanas para horas.[4]NVIDIA, "Gêmeos Digitais e IA Física com o Omniverse Cloud Sensor RTX," nvidia.com O Microsoft Mesh incorpora telas espaciais no Teams, para que as empresas que já pagam por licenças do Microsoft 365 não incorram em custo adicional de software, acelerando as estratégias de expansão progressiva.

A rivalidade de hardware se concentra em óptica e preço. O Meta Quest 3 oferece densidade de pixels 10 vezes maior e passagem em cores completas por menos de USD 500, visando a implantação em massa, enquanto o Apple Vision Pro se posiciona a USD 3.500 com rastreamento ocular integrado para implantações empresariais premium. Varjo, HTC e Lenovo competem em resolução, campo de visão e conforto ergonômico. Integradores de sistemas como Accenture e Capgemini envolvem essas plataformas em consultoria de fluxo de trabalho, mas especialistas como a ArborXR ganham negócios ao desacoplar o gerenciamento de frotas de visores dos painéis de análise e sincronizando mais de 500 sistemas de gestão de aprendizagem.

Estrategicamente, os gigantes de ERP legados incorporam opções imersivas em pilhas existentes, monetizando bases instaladas, enquanto startups nativas de realidade estendida perseguem nichos estreitos — treinamento, manutenção — antes de fazer upsell de análise de ponta a ponta. Os frameworks de código aberto deck.gl e as extensões 3D do Apache Superset reduzem as barreiras de entrada para equipes de desenvolvedores internos. O sucesso favorecerá os fornecedores que combinam integração perfeita de data lake, autoria espacial de baixo código e transferência de sessão entre dispositivos, porque as empresas agora veem essas três capacidades como critérios mínimos durante as avaliações de RFP.

Líderes do Setor de Análise Imersiva

Microsoft Corporation

NVIDIA Corporation

Unity Software Inc.

PTC Inc.

Magic Leap, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A ArborXR concluiu a aquisição da InformXR após levantar USD 12 milhões em financiamento da Série A e lançou o ArborXR Insights para fornecer análises de treinamento em tempo real em mais de 500 integrações de sistemas de gestão de aprendizagem.

- Março de 2026: NVIDIA e T-Mobile apresentaram uma plataforma de IA física em servidores de borda 5G que gera gêmeos digitais em tempo real de estações base de telefonia celular, viabilizando a otimização proativa de cobertura.

- Fevereiro de 2026: As dotações do ano fiscal de 2026 dos Estados Unidos determinaram que o Departamento de Transportes, o Departamento de Defesa e a CISA estudem aplicações de gêmeos digitais e institucionalizem a análise imersiva nos fluxos de trabalho federais.

- Dezembro de 2025: A Comissão Europeia inaugurou a Parceria Europeia para Mundos Virtuais, comprometendo até EUR 200 milhões (USD 226 milhões) em financiamento para pesquisa e desenvolvimento imersivo, cofinanciado por Siemens, SAP e outros.

Escopo do Relatório Global do Mercado de Análise Imersiva

O Mercado de Análise Imersiva refere-se ao setor global centrado em tecnologias, plataformas e soluções que combinam análise avançada de dados com ambientes de visualização imersiva, permitindo que os usuários interajam com conjuntos de dados complexos de maneiras mais intuitivas, interativas e espaciais. A análise imersiva integra tecnologias como realidade aumentada (RA), realidade virtual (RV), realidade mista (RM), computação espacial e visualização 3D para aprimorar a exploração, interpretação, colaboração e tomada de decisões de dados em aplicações empresariais, industriais, científicas e de consumo. Essas soluções permitem que os usuários analisem dados em tempo real e históricos por meio de ambientes digitais interativos usando métodos naturais de interação humano-computador, como gestos, comandos de voz, rastreamento ocular e feedback háptico.

O Relatório do Mercado de Análise Imersiva é Segmentado por Componente (Software, Hardware e Serviços), Tecnologia (Realidade Aumentada, Realidade Virtual, Realidade Mista e Displays de Desktop 3D/Computação Espacial), Modelo de Implantação (Nuvem, Local e Borda e Em Dispositivo), Modalidade de Interação (Baseada em Gestos, Voz e PLN, Rastreamento Ocular, Háptico e Feedback de Força e Fusão Multimodal), Setor de Usuário Final (Saúde e Ciências da Vida, Manufatura e Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Educação e Pesquisa, Mídia, Entretenimento e Esportes, Defesa e Aeroespacial e Serviços Financeiros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Hardware |

| Serviços |

| Realidade Aumentada (RA) |

| Realidade Virtual (RV) |

| Realidade Mista (RM) |

| Displays de Desktop 3D / Computação Espacial |

| Nuvem |

| Local |

| Borda / Em Dispositivo |

| Baseada em Gestos |

| Voz / PLN |

| Rastreamento Ocular |

| Háptico / Feedback de Força |

| Fusão Multimodal |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Educação e Pesquisa |

| Mídia, Entretenimento e Esportes |

| Defesa e Aeroespacial |

| Serviços Financeiros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Hardware | |||

| Serviços | |||

| Por Tecnologia | Realidade Aumentada (RA) | ||

| Realidade Virtual (RV) | |||

| Realidade Mista (RM) | |||

| Displays de Desktop 3D / Computação Espacial | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Borda / Em Dispositivo | |||

| Por Modalidade de Interação | Baseada em Gestos | ||

| Voz / PLN | |||

| Rastreamento Ocular | |||

| Háptico / Feedback de Força | |||

| Fusão Multimodal | |||

| Por Setor de Usuário Final | Saúde e Ciências da Vida | ||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Educação e Pesquisa | |||

| Mídia, Entretenimento e Esportes | |||

| Defesa e Aeroespacial | |||

| Serviços Financeiros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de análise imersiva e com que rapidez está crescendo?

O tamanho do mercado de análise imersiva é de USD 3,48 bilhões em 2026 e deve atingir USD 14,28 bilhões até 2031 com um CAGR de 32,63%, de acordo com a Mordor Intelligence.

Qual segmento de componente lidera os gastos?

O software comanda 51,78% dos gastos de 2025 porque as empresas preferem plataformas de assinatura que incorporam painéis imersivos dentro das pilhas de BI existentes, observa a Mordor Intelligence.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve registrar o maior CAGR de 33,74% até 2031 devido a programas nacionais de cidades em 3D e implantações pervasivas de 5G.

Por que as implantações de realidade mista estão se acelerando?

As empresas combinam dados de sensores em tempo real com simulações para prever falhas — uma capacidade que nem a RA nem a RV independentes oferecem — portanto o crescimento da realidade mista supera o CAGR de 33,03%.

Qual restrição principal poderia desacelerar a adoção?

Uma escassez global de talentos em autoria espacial eleva os custos dos projetos e atrasa as implantações, reduzindo quase 3 pontos percentuais do CAGR previsto.

Quão concentrada é a concorrência entre fornecedores?

O mercado pontua 5 em uma escala de concentração de 10 pontos porque os cinco principais players detêm aproximadamente 50% de participação combinada, deixando amplo espaço para especialistas em nichos.

Página atualizada pela última vez em: