Tamaño y Participación del Mercado de Tecnologías Inmersivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

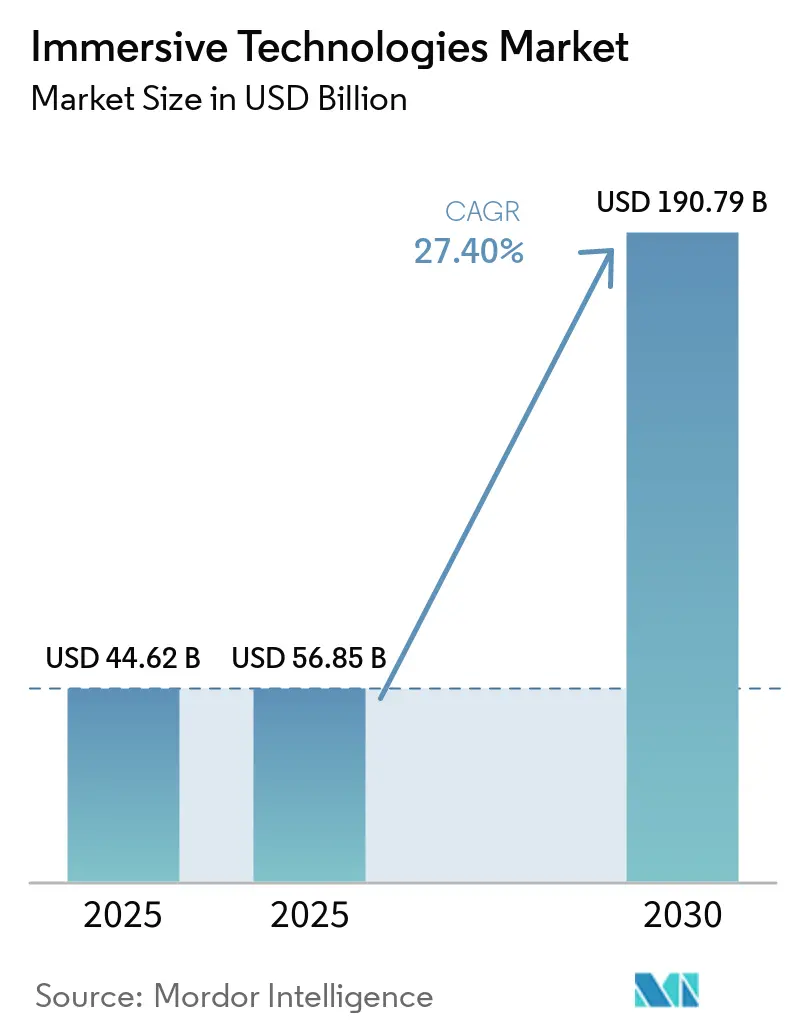

| Tamaño del Mercado (2025) | 56.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 190.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 27.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías Inmersivas por Mordor Intelligence

El tamaño del mercado de tecnologías inmersivas alcanzó USD 44.620 millones en 2025 y se prevé que se expanda hasta USD 152.730 millones para 2030, lo que refleja una CAGR del 27,90% durante el período. La acelerada innovación en chipsets, la maduración de las redes de borde 5G y los mandatos empresariales para optimizar la capacitación y la colaboración están impulsando el mercado de tecnologías inmersivas mucho más allá de su nicho original de juegos de consumo. Los avances en hardware que reducen el peso y mejoran la agudeza visual están disminuyendo las barreras de adopción, mientras que los servicios gestionados están convirtiendo las ventas únicas en flujos de ingresos recurrentes. El financiamiento de estímulo regional, más prominentemente en China y los Estados Unidos, está fomentando cadenas de suministro nacionales que reducen el riesgo de componentes y fomentan ecosistemas de contenido localizados. Mientras tanto, las regulaciones de privacidad y los estándares emergentes de salud y seguridad están dando forma al diseño de productos, acelerando el cambio hacia ópticas ligeras y motores de visualización seguros para los ojos. La intensidad competitiva está aumentando a medida que los proveedores de plataformas compiten por integrar la inteligencia artificial generativa, que personaliza el contenido y mejora la retención, en cada capa de la cadena de valor.

Conclusiones Clave del Informe

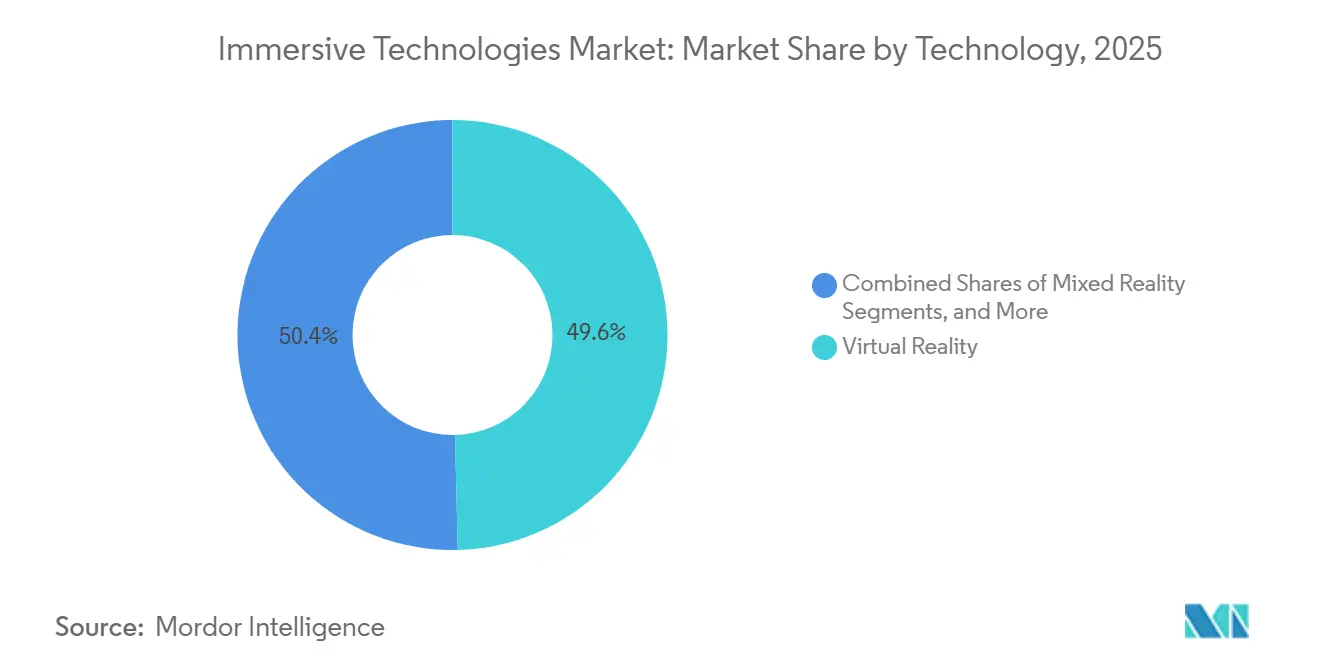

- Por tecnología, la realidad virtual representó el 31,8% del mercado de tecnologías inmersivas en 2025, mientras que la realidad mixta avanza a una CAGR del 32,3% hasta 2031.

- Por componente, el hardware lideró con una participación de ingresos del 63,9% del mercado de tecnologías inmersivas en 2025, y se prevé que los servicios se expandan a una CAGR del 31,8% hasta 2031.

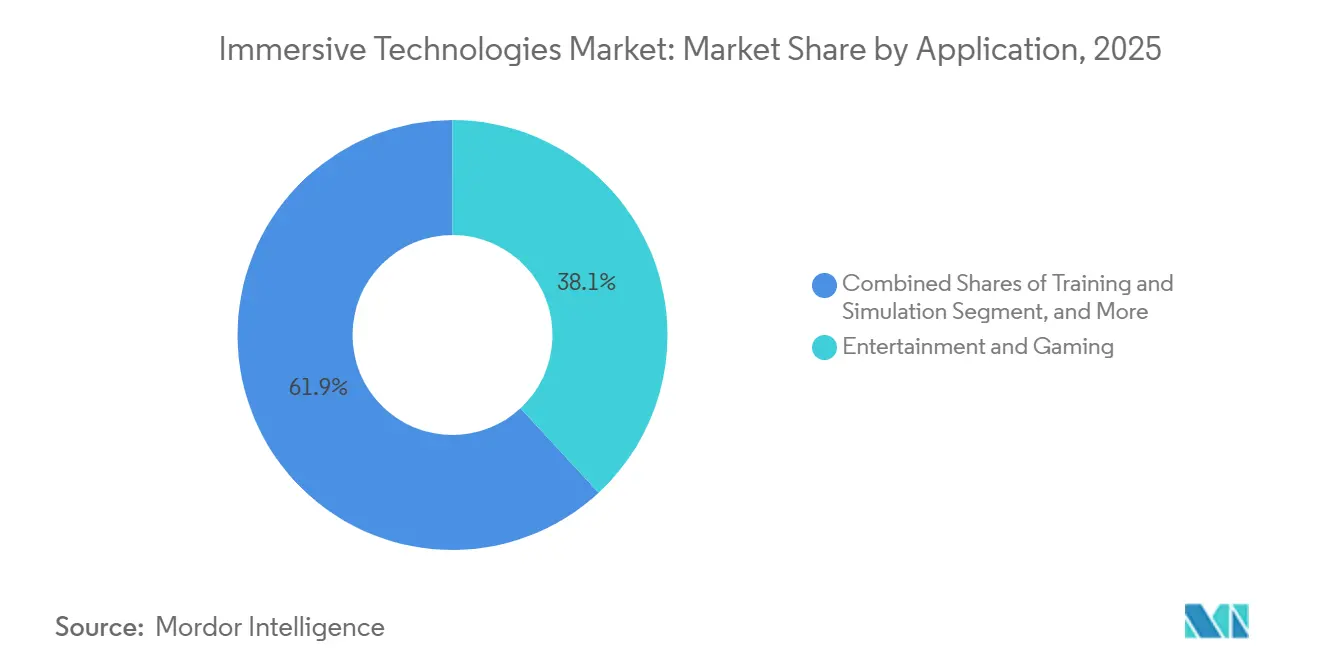

- Por industria de usuario final, los juegos y el entretenimiento mantuvieron una participación de ingresos del 44,2% del mercado de tecnologías inmersivas en el gasto de 2025, y la salud y las ciencias de la vida están creciendo a una CAGR del 29,8% hasta 2031.

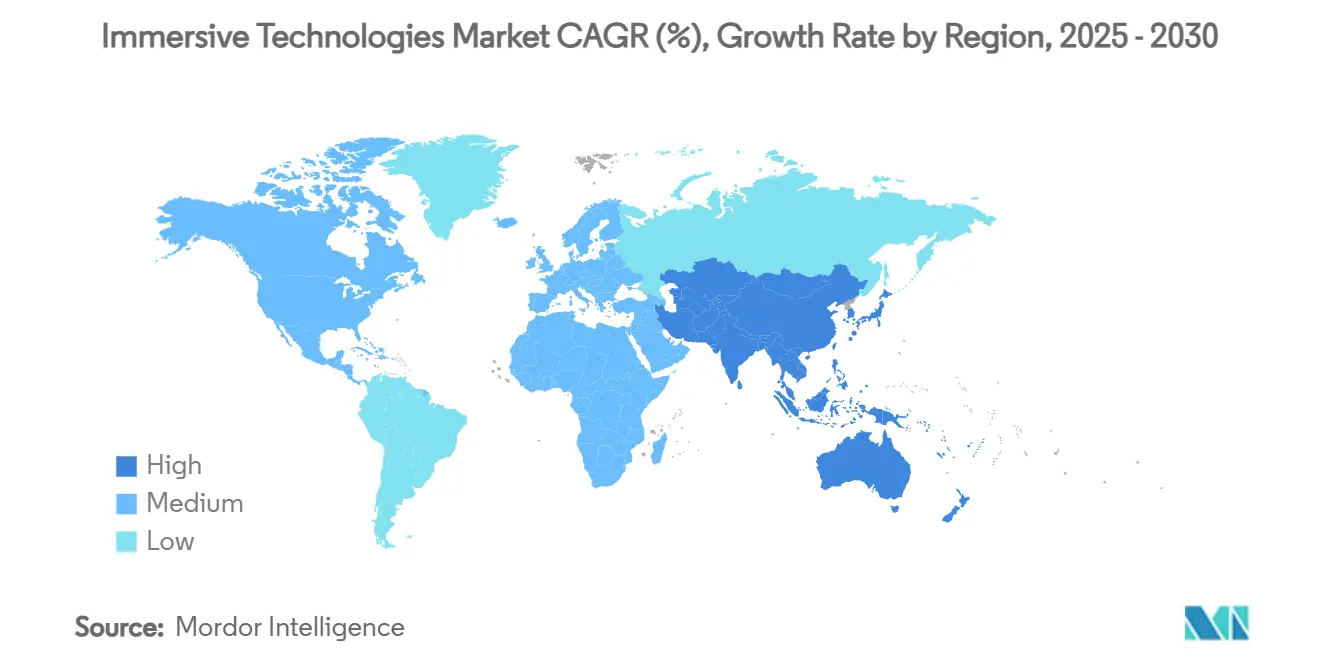

- Por geografía, América del Norte representó el 27,4% de los ingresos del mercado de tecnologías inmersivas en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 32,6% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnologías Inmersivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de reducción de costos en capacitación y simulación empresarial | +8.50% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente adopción de auriculares de realidad aumentada y realidad virtual por parte de los consumidores para juegos y entretenimiento | +6.20% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Renderizado en el borde 5G que permite dispositivos portátiles más ligeros y económicos | +5.30% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Oriente Medio | Mediano plazo (2–4 años) |

| Gemelos digitales basados en fotogrametría que aceleran los ciclos de diseño | +4.60% | Global, con clústeres de manufactura en Alemania, Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Disminución de los precios de venta promedio de hardware impulsada por chipsets de nueva generación | +4.10% | Global, con centros de manufactura en Asia-Pacífico acelerando | Mediano plazo (2–4 años) |

| Modelos de negocio de Contenido como Servicio que desbloquean ingresos recurrentes | +3.80% | América del Norte y Europa como primeros adoptantes, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Reducción de Costos en Capacitación y Simulación Empresarial

Las empresas validan las implementaciones inmersivas cuando los modelos financieros demuestran que los ciclos de capacitación más cortos compensan los costos iniciales de los dispositivos. El ensayo quirúrgico en ortopedia redujo el tiempo promedio en quirófano en 18 minutos y disminuyó las complicaciones entre un 15 y un 20%. Fabricantes como Roche comprimieron la validación de líneas farmacéuticas de seis meses a ocho semanas utilizando gemelos digitales. A escala, las flotas de más de 500 auriculares reducen las licencias por puesto en un 35%, convirtiendo los pilotos anteriormente experimentales en procedimientos operativos estándar. Estos logros hacen que el mercado de tecnologías inmersivas sea atractivo incluso para sectores con presupuesto limitado que buscan aumentos de productividad medibles.

Creciente Adopción de Auriculares de Realidad Aumentada y Realidad Virtual por Parte de los Consumidores para Juegos y Entretenimiento

El impulso del consumidor se traslada a las empresas cuando los empleados llevan la familiaridad con los auriculares al trabajo. China envió 18 millones de unidades de consumo en 2025, un salto del 50% en un año. Las gafas inteligentes Ray-Ban de Meta superaron 1 millón de ventas a mediados de 2025, lo que demuestra que los diseños más delgados amplían el atractivo. El gasto en el metaverso de Japón se encamina hacia JPY 1 billón (USD 7.300 millones) en 2026 porque los conciertos virtuales y el comercio de avatares monetizan un mayor compromiso. Los auriculares independientes ahora se inician en menos de tres minutos, un salto de usabilidad que aumentó los usuarios activos diarios en un 40% en el ecosistema de Meta. La familiaridad resultante reduce el tiempo de incorporación corporativa y acelera la aprobación de proyectos para nuevas implementaciones inmersivas.

Renderizado en el Borde 5G que Permite Dispositivos Portátiles más Ligeros y Económicos

El renderizado en el borde de la red transfiere el cómputo del auricular a servidores cercanos, lo que permite carcasas más ligeras y mayor duración de la batería. Verizon y AWS lograron una latencia inferior a 20 milisegundos en quince áreas metropolitanas de los Estados Unidos, lo que permite orientación remota en tiempo real sin retraso perceptible. La cobertura 5G-Advanced de China Mobile alcanzó el 95% de las ciudades a nivel de prefectura, lo que permite sesiones sincronizadas de múltiples usuarios con una precisión posicional de cinco centímetros. Las empresas ahora pueden convertir las compras de capital en tarifas de red basadas en el uso que se ajustan a la demanda. Las industrias estacionales, como el comercio minorista, aumentan la capacidad adicional durante los picos de temporada festiva en lugar de comprar dispositivos excedentes. La elasticidad de costos resultante es un impulsor crítico para el mercado de tecnologías inmersivas a medida que las empresas buscan evitar grandes actualizaciones periódicas.

Gemelos Digitales Basados en Fotogrametría que Aceleran los Ciclos de Diseño

El escaneo de alta resolución transforma los activos físicos en réplicas digitales fotorrealistas. Los ingenieros de automoción y aeroespacial utilizan estos gemelos para probar la ergonomía y las secuencias de ensamblaje, reduciendo las iteraciones de prototipos entre un 25 y un 30%.[1]Colaboradores de MDPI, "Gemelos Digitales de Fotogrametría en la Manufactura," mdpi.com El productor farmacéutico Roche informó una aceleración del 30% en el tiempo de comercialización de biológicos tras mapear ocho plantas globales con fotogrametría. El enfoque elimina los viajes y el retrabajo, permitiendo que equipos multidisciplinarios colaboren en espacios virtuales compartidos. A medida que más empresas integran los flujos de trabajo de gemelos en la gestión del ciclo de vida del producto, aumenta la demanda de servicios que mantienen modelos y datos espaciales. Esta capa de servicios recurrentes refuerza la trayectoria ascendente del mercado de tecnologías inmersivas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para implementaciones de nivel empresarial | -4.2% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de salud y seguridad (fatiga visual, cinetosis virtual) | -2.8% | Global, con regulaciones más estrictas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de imanes de tierras raras para la háptica | -1.5% | Global, con riesgo de concentración en las cadenas de suministro de China | Mediano plazo (2-4 años) |

| Regulaciones de privacidad y soberanía de datos espaciales | -1.1% | UE y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Implementaciones de Nivel Empresarial

Las implementaciones integrales a menudo requieren entre USD 50.000 y USD 500.000 para flotas de hardware, licencias de software e integración, lo que extiende el período de recuperación más allá de las ventanas típicas de actualización de TI. Las empresas más pequeñas en mercados emergentes enfrentan escasos integradores locales y deben importar experiencia a tarifas diarias superiores a USD 2.000, lo que agrega entre un 25 y un 30% a los presupuestos de los proyectos. Los modelos de financiamiento como la Realidad Extendida como Servicio permanecen por debajo del 15% de penetración porque los plazos mínimos de tres años y las tasas de interés efectivas de dos dígitos reducen los beneficios de liquidez. Los directores financieros retrasan los pedidos de flotas hasta que los pilotos demuestren el retorno de la inversión, lo que ralentiza la conversión de la prueba de concepto al uso en producción. Los ciclos de vida más largos del hardware aliviarán gradualmente esta restricción, pero la intensidad de capital aún modera las perspectivas a corto plazo para el mercado de tecnologías inmersivas.

Preocupaciones de Salud y Seguridad (Fatiga Visual, Cinetosis Virtual)

Hasta el 70% de los usuarios experimentan incomodidad durante sesiones que superan los treinta minutos, especialmente cuando las tasas de fotogramas o la latencia fluctúan. Un estudio longitudinal de 2024 encontró que el 22% de los participantes empresariales redujo la frecuencia de las sesiones y el 8% abandonó por completo las herramientas inmersivas debido a náuseas y fatiga visual. Los reguladores alemanes ahora recomiendan límites de exposición de treinta minutos con descansos obligatorios, lo que entra en conflicto con muchos módulos de capacitación de sesenta minutos.[2]División de Políticas de la OCDE, "Reglas Emergentes para Datos Biométricos en Medios Inmersivos," oecd.org Los fabricantes elevaron las tasas de actualización de los paneles de 90 Hz a 120 Hz y adoptaron el renderizado foveado basado en la mirada que reduce la carga de la GPU en un 30%.[3]Personal de Qualcomm, "Especificaciones del Snapdragon XR2+ Gen 2," Qualcomm.com Los flujos de trabajo híbridos que combinan la realidad virtual para la orientación y las superposiciones de realidad aumentada para la ejecución de tareas están emergiendo como una vía de mitigación práctica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Realidad Mixta Gana Terreno frente al Liderazgo de la Realidad Virtual

La realidad virtual representó el 31,8% de los ingresos en 2025, dominando el entretenimiento y los programas de capacitación totalmente inmersivos. La participación del mercado de tecnologías inmersivas está cambiando gradualmente a medida que la realidad mixta acelera a una CAGR del 32,3% hasta 2031, gracias al paso a color completo que permite a los usuarios ver herramientas y compañeros durante la interacción digital. Apple Vision Pro y Meta Quest 3 alternan entre los modos de realidad virtual y realidad mixta, eliminando los dilemas de adquisición y reduciendo el inventario de dispositivos. En las líneas de manufactura y los quirófanos, los equipos prefieren la realidad mixta para flujos de trabajo de varias horas donde la conciencia situacional física es obligatoria. La realidad aumentada mantiene un nicho para la orientación de servicios de campo porque superpone esquemas sin aislar al usuario. La realidad extendida sirve como abreviatura de adquisición para implementaciones multimodales y aparece cada vez más en las solicitudes de propuestas empresariales. La convergencia es probable a medida que las plataformas de software se comunican con tiempos de ejecución independientes del dispositivo, lo que permite a las empresas implementar el modo adecuado para cada tarea sin quedar atrapadas en hardware de uso único.

La demanda de realidad mixta eleva los compromisos de servicio que integran visión por computadora, mapeo espacial y certificación de seguridad. Los integradores informan que las implementaciones de realidad mixta tardan un 30% más que las de realidad virtual porque la oclusión del mundo físico y el anclaje de objetos deben permanecer precisos. Sin embargo, la economía por puesto mejora una vez que las implementaciones alcanzan los 500 dispositivos, que es cuando las bibliotecas de contenido compartido amortizan los costos de ingeniería. A medida que los proveedores refinan los sensores de profundidad integrados y la latencia de paso a través cae por debajo de quince milisegundos, la comodidad del usuario crece y los tiempos de permanencia se alargan. El aumento de productividad resultante refuerza la posición de la realidad mixta como el principal motor de crecimiento del mercado de tecnologías inmersivas.

Por Componente: Los Servicios se Aceleran a Medida que la Integración Domina la Creación de Valor

El hardware capturó el 63,9% del gasto de 2025, lo que refleja las flotas de auriculares que lanzaron muchos pilotos de prueba de concepto. Sin embargo, los servicios están escalando a una CAGR del 31,8% porque las empresas ahora adquieren ofertas gestionadas plurianuales que incluyen actualización de contenido, análisis y soporte al usuario. Se proyecta que el tamaño del mercado de tecnologías inmersivas para los servicios supere los ingresos por dispositivos antes de 2031, a medida que los compradores intercambian gastos de capital por presupuestos operativos predecibles. Los integradores agrupan el arrendamiento de hardware, la creación de activos 3D personalizados y los servicios de asistencia técnica las 24 horas en contratos con precios de entre USD 100.000 y USD 2 millones por año. Las plataformas de software se benefician indirectamente porque los sólidos equipos de servicios impulsan una mayor utilización de puestos y renovaciones de licencias.

El seguimiento óptico de adentro hacia afuera ha eliminado las estaciones base externas, reduciendo la configuración de cuarenta y cinco a cinco minutos y haciendo posibles las aulas emergentes en los pisos de las fábricas. Las paredes de visualización colaborativas recuperan el interés para las revisiones de diseño porque diez partes interesadas pueden ver un gemelo sin ponerse auriculares separados. Los proveedores de servicios agregan valor al curar estos entornos multimodales y garantizar la seguridad de los datos en todos los dispositivos y puntos finales en la nube. A medida que las regulaciones se endurecen en torno a la información biométrica, la consultoría de cumplimiento infla aún más la oportunidad de servicios. Los proveedores de hardware responden abriendo kits de desarrollo de software y asociándose con integradores, una simbiosis que consolida los servicios como el segmento de más rápido crecimiento del mercado de tecnologías inmersivas.

Por Aplicación: La Capacitación y la Simulación Ofrecen un Retorno de la Inversión Tangible

El entretenimiento generó el 38,1% de los ingresos por aplicación en 2025, pero la capacitación y la simulación se están expandiendo a una CAGR del 30,1% hasta 2031, la más alta entre todos los casos de uso. Un estudio de PwC con 1.500 trabajadores encontró que el personal capacitado con realidad virtual completó las tareas cuatro veces más rápido y retuvo el conocimiento un 275% mejor que los estudiantes en el aula, acercando los ahorros por empleado a USD 1,2 millones para una empresa de 10.000 personas. El tamaño del mercado de tecnologías inmersivas para herramientas de capacitación captura estas ganancias, convenciendo a los gerentes de línea de reasignar los presupuestos de viajes y talleres a auriculares y bibliotecas de contenido.

La colaboración remota se disparó tras las restricciones de la pandemia, con entornos 3D compartidos que permiten a ingenieros dispersos globalmente reducir las revisiones de diseño de semanas a días. Los gemelos digitales habilitados por fotogrametría reducen las iteraciones de prototipos entre un 25 y un 30%, mientras que la visualización minorista aumenta la conversión en línea entre un 20 y un 40%. La terapia de pacientes y la planificación quirúrgica muestran los resultados clínicos más claros, logrando entre un 15 y un 20% menos de complicaciones intraoperatorias. El marketing y las salas de exposición virtuales siguen siendo exploratorios, pero las marcas continúan financiando pilotos porque el compromiso inmersivo genera información más rica sobre los clientes que los medios planos. Colectivamente, estos casos de uso sustentan una demanda sostenida y profundizan la participación de cartera dentro del mercado de tecnologías inmersivas.

Por Industria de Usuario Final: El Impulso de la Salud se Construye sobre Evidencia Clínica

Los juegos y el entretenimiento representaron el 44,2% del gasto de los usuarios finales en 2025. La salud y las ciencias de la vida avanzan a una CAGR del 29,8% porque los hospitales ahora presupuestan para el ensayo quirúrgico inmersivo después de que los ensayos revisados por pares confirmaron operaciones más cortas y menos complicaciones. Los fabricantes farmacéuticos implementan gemelos digitales en ocho sitios de Roche, reduciendo el tiempo de validación en dos tercios y acelerando los lanzamientos de biológicos. Los sectores educativos insertan módulos inmersivos de ciencias, tecnología, ingeniería y matemáticas que elevan las puntuaciones de las pruebas en un 35%, un indicador temprano de la futura adopción generalizada.

Las empresas industriales capacitan a los técnicos de ensamblaje en réplicas virtuales de aeronaves, buques navales y líneas automotrices, evitando el tiempo de inactividad en activos de alto valor. Los minoristas pilotan la prueba virtual para aumentar la conversión hasta en un 40%, pero sopesan las ganancias frente a los costos de implementación de casi USD 300.000. Los operadores de energía y servicios públicos utilizan la realidad virtual para el ensayo en entornos peligrosos donde la simulación física sería peligrosa o impráctica. Esta base de demanda diversificada protege al mercado de tecnologías inmersivas de la dependencia excesiva de cualquier vertical único y apoya una expansión constante hasta 2031.

Análisis Geográfico

América del Norte generó el 27,4% de los ingresos de 2025 y sigue siendo una región de referencia para las mejores prácticas empresariales en manufactura, salud y defensa. Los compradores enfatizan la integración con la TI heredada y favorecen a los proveedores que documentan el cumplimiento de la ciberseguridad. Los presupuestos federales de capacitación y las subvenciones de investigación en defensa garantizan una base de demanda plurianual, incluso cuando el sentimiento del consumidor fluctúa. Los socios de servicios se agrupan en torno a centros metropolitanos, lo que permite una cobertura nacional sin diluir la calidad.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 32,6% hasta 2031, ya que los gobiernos clasifican los laboratorios inmersivos como infraestructura estratégica. China logró el 45% de autonomía doméstica en dispositivos y el 60% de localización de componentes en 2025, aislando la producción de los controles de exportación. India destinó INR 391,15 crore (USD 46,8 millones) para el Instituto Indio de Tecnologías Creativas e integró laboratorios de animación, efectos visuales, juegos y cómics en 15.000 escuelas y 500 colegios.[4]Oficina de Información de Prensa de India, "Asignaciones de Tecnología Inmersiva en el Presupuesto de la Unión 2026," pib.gov.in Dicha inversión pública crea una demanda de cartera predecible que el financiamiento de capital de riesgo puede aprovechar. Los proveedores regionales como Pico tienen más del 25% de los envíos unitarios de China, lo que demuestra que los campeones locales pueden prosperar junto a las multinacionales.

Europa se beneficia del Reglamento General de Protección de Datos y de la Ley de Inteligencia Artificial de la UE, que aclaran las normas sobre datos biométricos y acortan los ciclos de adquisición empresarial en sectores regulados. Las directrices claras de soberanía aumentan la confianza de los compradores, aunque el cumplimiento agrega gastos generales de consultoría que favorecen a los proveedores con equipos legales dedicados. América del Sur y Oriente Medio y África se quedan atrás porque el despliegue del 5G y los aranceles de importación de dispositivos elevan los precios efectivos de los auriculares hasta en un 50%. Sin embargo, los programas piloto en Brasil y Arabia Saudita demuestran el interés reprimido una vez que caen las barreras de conectividad. En general, la diversificación geográfica ancla la resiliencia a largo plazo del mercado de tecnologías inmersivas.

Panorama Competitivo

El mercado de tecnologías inmersivas exhibe una concentración moderada, con actores principales como Meta Platforms, Microsoft, Apple, Sony y HTC representando colectivamente aproximadamente el 55-60% de los ingresos por hardware en 2025. A pesar de este dominio en el hardware, el segmento de software y servicios sigue siendo muy fragmentado, con cientos de proveedores especializados compitiendo por la participación de mercado. Reality Labs de Meta reportó pérdidas operativas de USD 4.400 millones en el tercer trimestre de 2024, pero aun así aumentó los precios del Quest 3 en 2025 debido al aumento de los costos de los componentes. Este movimiento destaca la estrategia de Meta de priorizar el bloqueo del ecosistema sobre los márgenes de beneficio inmediatos. Mientras tanto, Apple ha posicionado su auricular Vision Pro a un precio premium de USD 3.499, dirigido a creadores profesionales que valoran la integración perfecta con los flujos de trabajo de macOS. Este enfoque contrasta marcadamente con la estrategia de precios subsidiados de Meta orientada a capturar el mercado masivo.

Los disruptores emergentes están remodelando el panorama competitivo del mercado de tecnologías inmersivas. Pico, por ejemplo, utilizó el motor de recomendaciones de TikTok para personalizar los módulos de capacitación industrial, lo que le permitió asegurar una participación de mercado del 25% en su país de origen. De manera similar, Varjo logró un éxito significativo en el sector de la aviación al cumplir con los estándares de fidelidad visual de la Administración Federal de Aviación con su tecnología de resolución de 70 píxeles por grado. Estos avances subrayan la creciente importancia de la innovación para capturar mercados de nicho. Además, las alianzas estratégicas están desplazando el enfoque de las especificaciones de hardware al rendimiento en el borde de la nube. Unity y AWS, por ejemplo, han integrado las Zonas Wavelength, lo que permite a los desarrolladores renderizar escenas más cerca de los usuarios y reducir el consumo de energía del cliente en un 40%. Dichas colaboraciones están impulsando la eficiencia y mejorando las experiencias de los usuarios.

Los desafíos regulatorios también están influyendo en la dinámica del mercado, particularmente para los nuevos participantes más pequeños. La Ley de Inteligencia Artificial de la UE ha introducido complejidades de cumplimiento que crean barreras significativas para los nuevos actores. Estas regulaciones benefician indirectamente a los titulares establecidos, ya que a menudo cuentan con equipos dedicados de asuntos regulatorios para navegar dichos desafíos de manera efectiva. Este entorno regulatorio está fomentando una ventaja competitiva para las empresas más grandes al tiempo que limita las oportunidades de escala para las empresas más pequeñas. Como resultado, el mercado está siendo testigo de una consolidación del poder entre los actores clave que pueden permitirse invertir en cumplimiento e innovación. La interacción entre los marcos regulatorios, los avances tecnológicos y las asociaciones estratégicas continuará dando forma al mercado de tecnologías inmersivas en los próximos años.

Líderes de la Industria de Tecnologías Inmersivas

Meta Platforms (Reality Labs)

Microsoft Corporation

Apple Inc.

HTC Corporation (Vive)

Sony Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Samsung, Qualcomm y Google confirmaron el lanzamiento en el cuarto trimestre de 2026 del auricular Galaxy XR en un rango de USD 500 a USD 700, intensificando la competencia en el segmento medio.

- Diciembre de 2025: Unity vinculó su motor con las Zonas Wavelength de AWS para ofrecer una latencia inferior a 20 milisegundos en quince áreas metropolitanas de los Estados Unidos.

- Noviembre de 2025: Maharashtra anunció incentivos de INR 3.268 crore (USD 390 millones) para atraer USD 6.000 millones en inversión privada en realidad extendida y 200.000 empleos en veinticinco años.

- Octubre de 2025: Roche y NVIDIA escalaron los gemelos de fotogrametría a ocho plantas farmacéuticas, reduciendo la validación de seis meses a ocho semanas.

Alcance del Informe del Mercado Global de Tecnologías Inmersivas

El Mercado de Tecnologías Inmersivas se refiere al ecosistema de hardware, software y servicios que permiten a los usuarios interactuar con entornos digitalmente simulados o mejorados de una manera altamente atractiva y realista. Incluye tecnologías como la realidad virtual (RV), la realidad aumentada (RA), la realidad mixta (RM) y la realidad extendida (RE), que combinan experiencias físicas y digitales. Estas soluciones se utilizan en todas las industrias, incluidos los juegos, el entretenimiento, la salud, la educación, la manufactura y la capacitación empresarial.

El Informe del Mercado de Tecnologías Inmersivas está Segmentado por Tecnología (RA, RV, RM, RE), Componente (Hardware, Software, Servicios), Aplicación (Capacitación y Simulación, Colaboración Remota, Diseño de Productos y Creación de Prototipos, y Más), Industria de Usuario Final (Juegos y Entretenimiento, Salud y Ciencias de la Vida, y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Realidad Aumentada (RA) |

| Realidad Virtual (RV) |

| Realidad Mixta (RM) |

| Realidad Extendida (RE) |

| Hardware | Pantallas Montadas en la Cabeza |

| Pantallas de Visualización Frontal | |

| Proyectores y Paredes de Visualización | |

| Sensores y Sistemas de Seguimiento | |

| Software | Plataformas de Creación de Contenido de Realidad Aumentada y Realidad Virtual |

| Software de Simulación | |

| Motores de Renderizado en Tiempo Real | |

| Servicios | Integración e Implementación |

| Consultoría y Capacitación | |

| Soporte y Mantenimiento |

| Capacitación y Simulación |

| Colaboración Remota |

| Diseño de Productos y Creación de Prototipos |

| Marketing y Publicidad |

| Visualización Minorista |

| Terapia de Pacientes y Planificación Quirúrgica |

| Entretenimiento y Juegos |

| Otras Aplicaciones |

| Juegos y Entretenimiento |

| Salud y Ciencias de la Vida |

| Educación y Tecnología Educativa |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Aeroespacial y Defensa |

| Automotriz |

| Bienes Raíces y Arquitectura |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Realidad Aumentada (RA) | ||

| Realidad Virtual (RV) | |||

| Realidad Mixta (RM) | |||

| Realidad Extendida (RE) | |||

| Por Componente | Hardware | Pantallas Montadas en la Cabeza | |

| Pantallas de Visualización Frontal | |||

| Proyectores y Paredes de Visualización | |||

| Sensores y Sistemas de Seguimiento | |||

| Software | Plataformas de Creación de Contenido de Realidad Aumentada y Realidad Virtual | ||

| Software de Simulación | |||

| Motores de Renderizado en Tiempo Real | |||

| Servicios | Integración e Implementación | ||

| Consultoría y Capacitación | |||

| Soporte y Mantenimiento | |||

| Por Aplicación | Capacitación y Simulación | ||

| Colaboración Remota | |||

| Diseño de Productos y Creación de Prototipos | |||

| Marketing y Publicidad | |||

| Visualización Minorista | |||

| Terapia de Pacientes y Planificación Quirúrgica | |||

| Entretenimiento y Juegos | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Juegos y Entretenimiento | ||

| Salud y Ciencias de la Vida | |||

| Educación y Tecnología Educativa | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Aeroespacial y Defensa | |||

| Automotriz | |||

| Bienes Raíces y Arquitectura | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tecnologías inmersivas para 2031?

Mordor Intelligence proyecta que alcanzará USD 190.790 millones para 2031, aumentando desde USD 56.850 millones en 2026.

¿Cuál es la CAGR esperada para las tecnologías inmersivas entre 2026-2031?

Se prevé que el mercado crezca a una CAGR del 27,4% durante el período 2026-2031 según Mordor Intelligence.

¿Qué categoría de componente está creciendo más rápido?

Los servicios avanzan a una CAGR del 31,8% a medida que las empresas pasan de compras únicas de dispositivos a contratos gestionados.

¿Qué región verá el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 32,6% hasta 2031, impulsada por programas de inversión pública a gran escala.

¿Qué industria de usuario final muestra el mayor impulso de crecimiento?

La salud y las ciencias de la vida se están expandiendo a una CAGR del 29,8% a medida que la evidencia clínica respalda la planificación quirúrgica inmersiva.

¿Quiénes son los principales proveedores de hardware hoy en día?

Meta Platforms, Microsoft, Apple, Sony y HTC representaron colectivamente alrededor del 55-60% de los ingresos por hardware en 2025.

Última actualización de la página el: