Tamanho e Participação do Mercado de Fluidos de Resfriamento por Imersão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

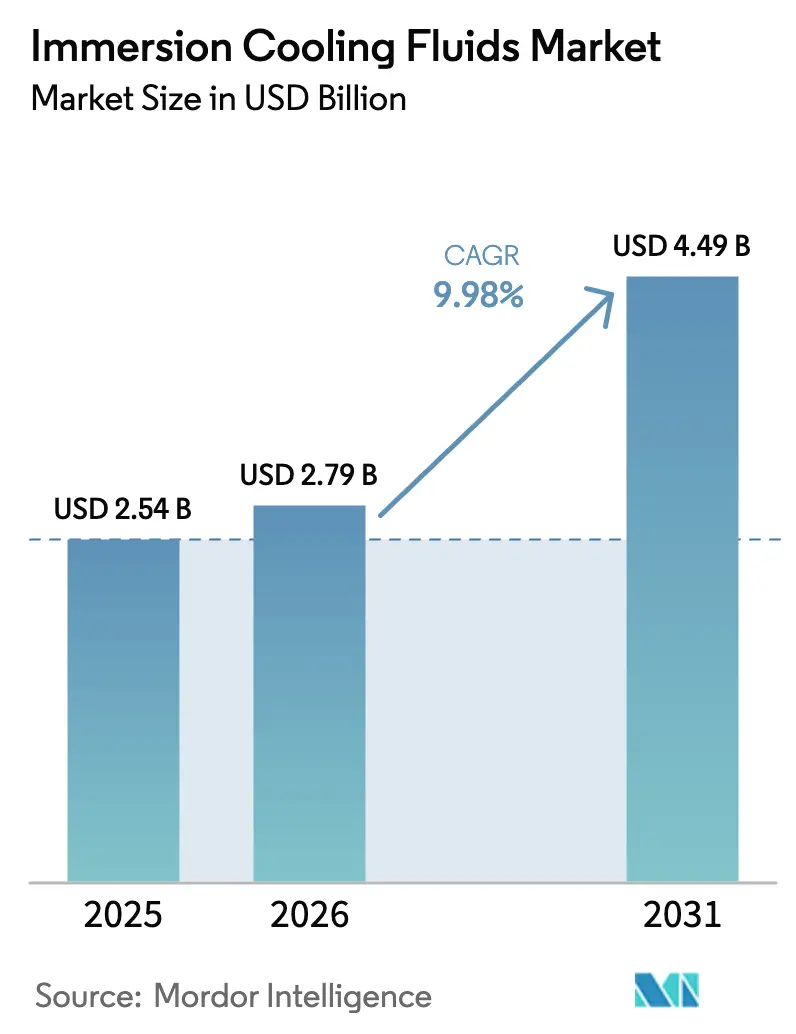

| Tamanho do Mercado (2026) | 2.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

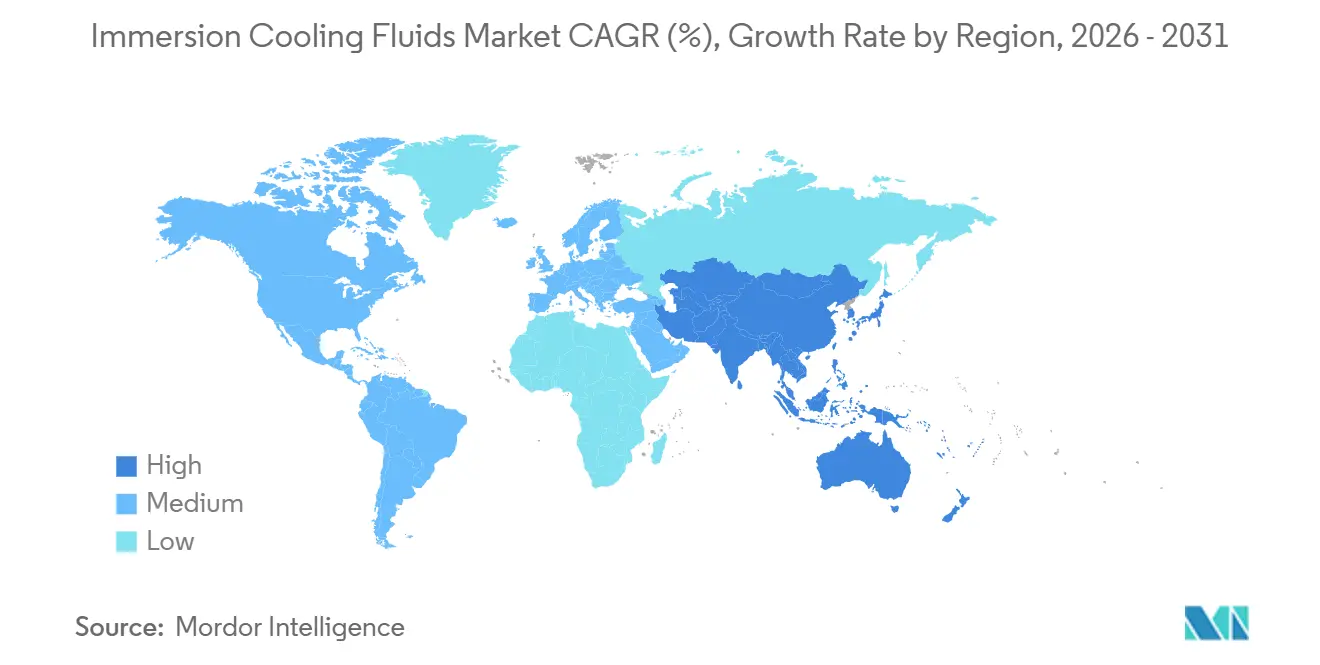

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

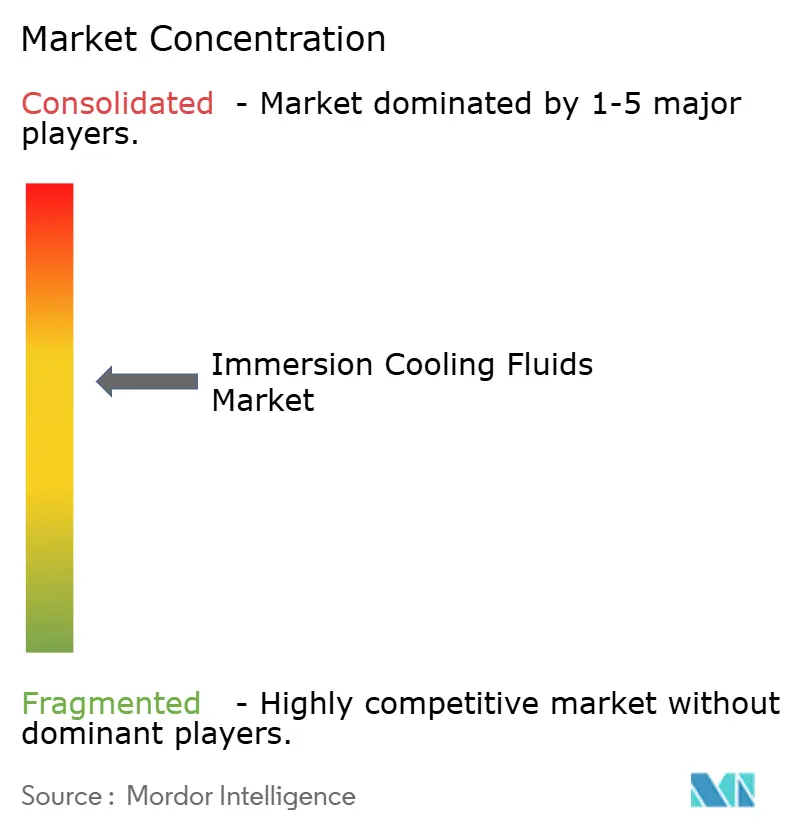

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluidos de Resfriamento por Imersão por Mordor Intelligence

O tamanho do Mercado de Fluidos de Resfriamento por Imersão está projetado para expandir de USD 2,54 bilhões em 2025 e USD 2,79 bilhões em 2026 para USD 4,49 bilhões até 2031, registrando um CAGR de 9,98% entre 2026 e 2031. O aumento das densidades de rack que superam 30 quilowatts, a migração de operadores de hiperescala para clusters de IA acima de 400 MW por campus e os programas de aquecimento urbano que monetizam o calor residual estão redefinindo a economia dos centros de dados. Os prazos regulatórios para eliminação gradual de compostos PFAS na América do Norte e na Europa estão direcionando os compradores para sintéticos e ésteres livres de PFAS, enquanto a certificação da Intel em 2025 para os fluidos da Shell e da ExxonMobil removeu um obstáculo fundamental para a adoção em hiperescala. Como resultado, os sistemas monofásicos com preços entre USD 2 e 5 por litro para óleos minerais dominam a capacidade instalada, embora as alternativas fluoradas, agora livres de PFAS, sejam a química de crescimento mais rápido. A intensidade competitiva permanece elevada porque nenhum fornecedor detém mais de 12% de participação, mas os fornecedores que combinam escala de refino com endossos de fabricantes de chips estão consolidando influência.

Principais Conclusões do Relatório

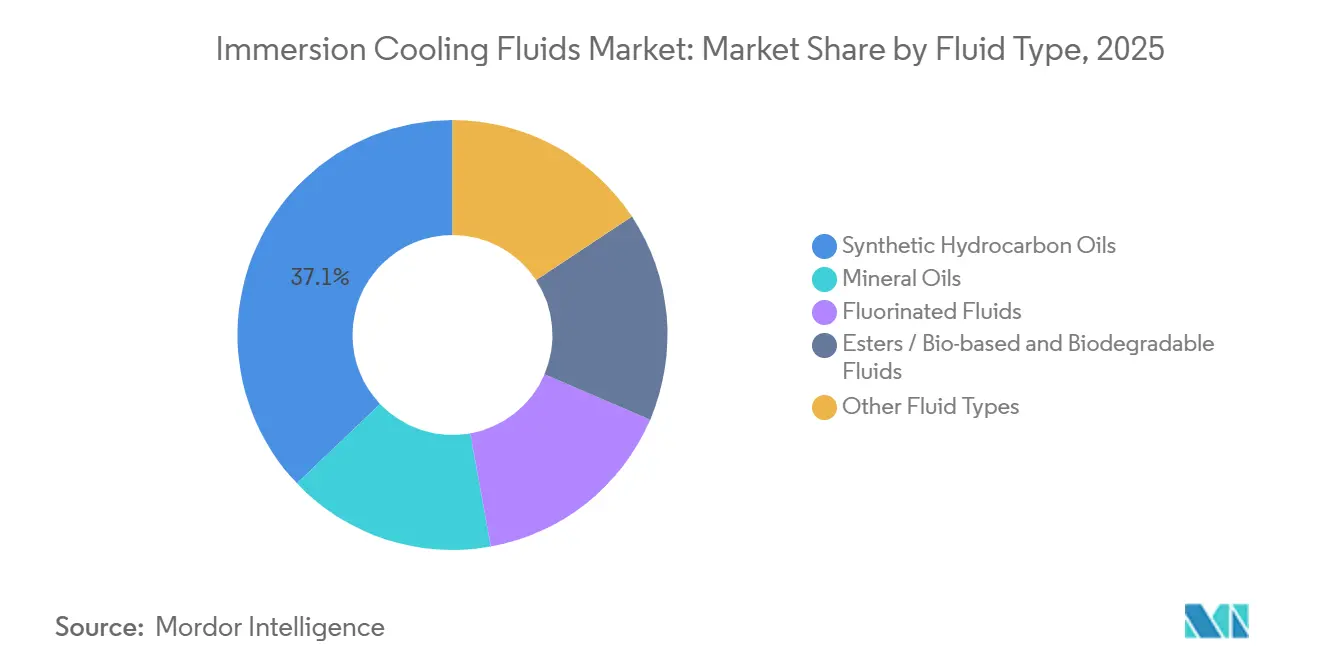

- Por tipo de fluido, os hidrocarbonetos sintéticos capturaram 37,12% da participação do mercado de Fluidos de Resfriamento por Imersão em 2025, enquanto os fluidos fluorados estão crescendo a um CAGR de 10,22% durante o período de previsão (2026-2031).

- Por tipo de resfriamento, os sistemas monofásicos detinham 64,44% do tamanho do mercado de Fluidos de Resfriamento por Imersão em 2025 e estão avançando a um CAGR de 10,36% durante o período de previsão (2026-2031).

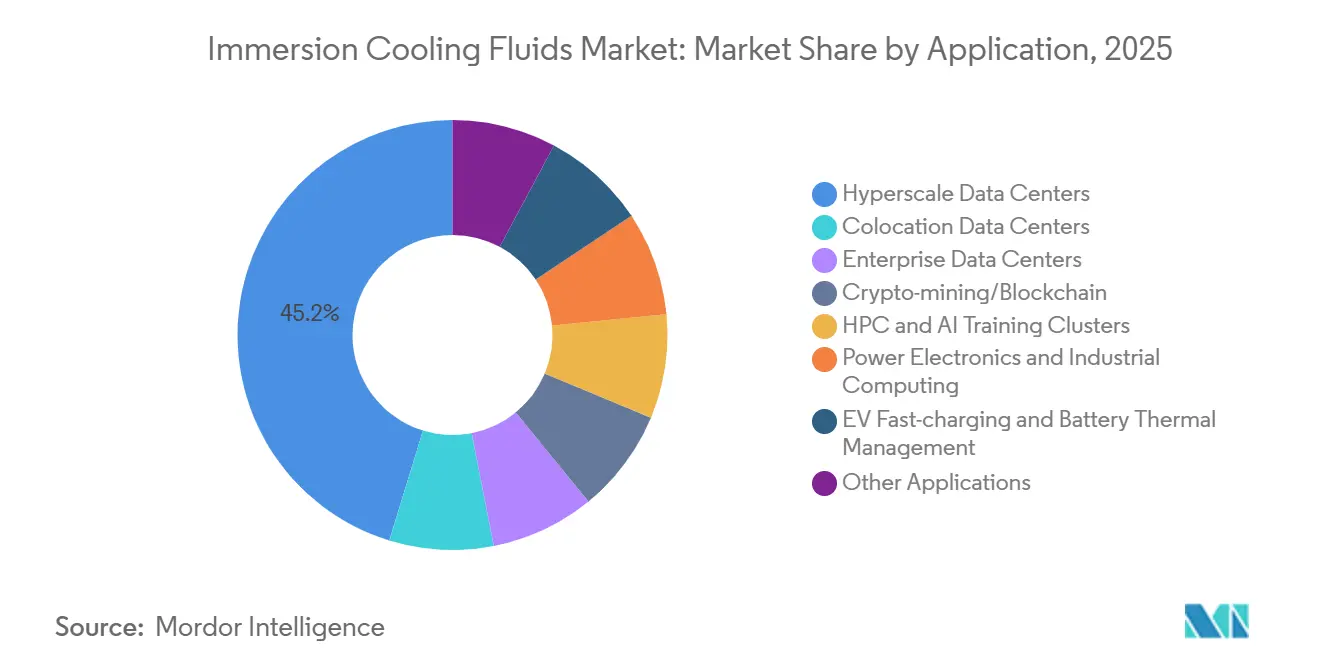

- Por aplicação, os centros de dados de hiperescala lideraram com 45,23% de participação na receita em 2025; os clusters de HPC e IA estão projetados para expandir a um CAGR de 11,12% durante o período de previsão (2026-2031).

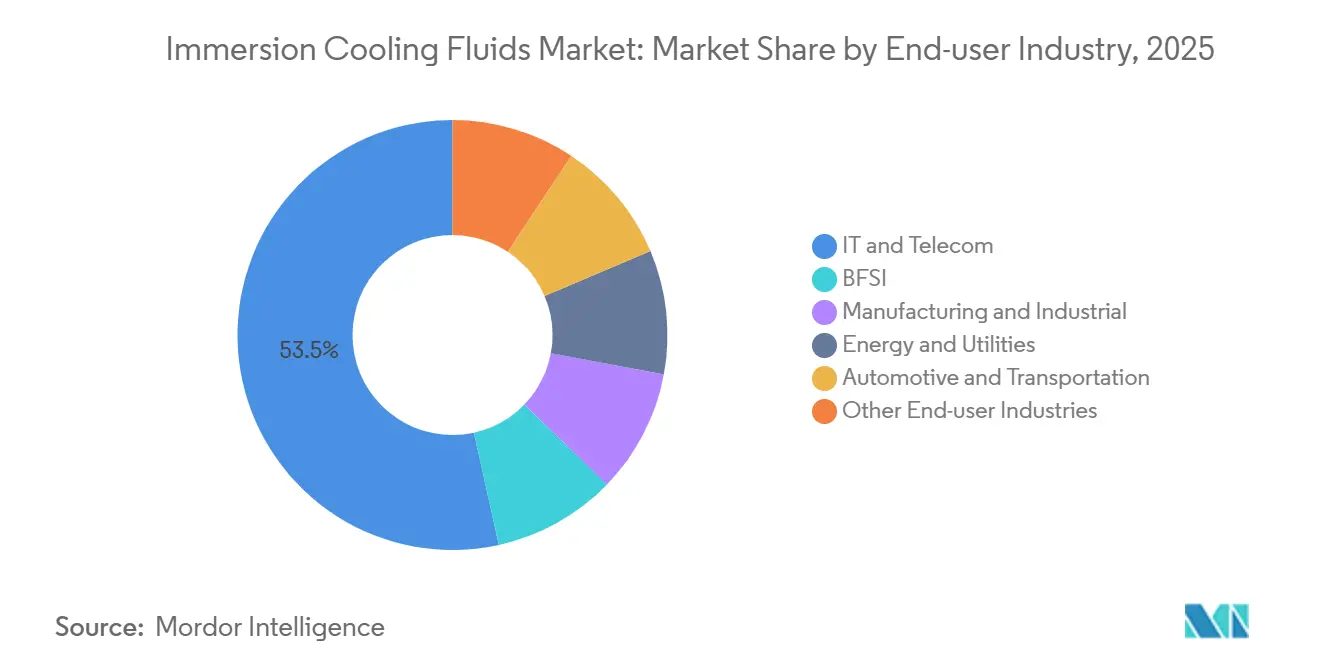

- Por setor do usuário final, TI e telecomunicações responderam por 53,45% da participação do tamanho do mercado de Fluidos de Resfriamento por Imersão em 2025, enquanto automotivo e transporte estão crescendo a um CAGR de 10,68% durante o período de previsão (2026-2031).

- Por geografia, a América do Norte comandou 41,18% da participação do mercado de Fluidos de Resfriamento por Imersão em 2025; a Ásia-Pacífico está definida para registrar um CAGR de 10,45% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluidos de Resfriamento por Imersão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressões crescentes de eficiência energética e otimização de PUE | +2.8% | Global, adoção antecipada na América do Norte, Europa, Singapura | Médio prazo (2-4 anos) |

| Metas de sustentabilidade e neutralidade de carbono aceleram a adoção | +2.1% | Europa, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Prazos mais rígidos de eliminação de PFAS reformulam as químicas dos fluidos | +1.6% | América do Norte, UE, extensão para APAC | Curto prazo (≤ 2 anos) |

| Crescimento de micro-centros de dados de borda em mercados emergentes | +1.4% | APAC, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Iniciativas de reutilização de calor impulsionando a integração com aquecimento urbano | +1.2% | Europa, projetos-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões Crescentes de Eficiência Energética e Otimização de PUE

Os operadores que buscam PUE abaixo de 1,15 enfrentam penalidades severas de resfriamento a ar quando as densidades de rack superam 30 kW. A imersão monofásica reduz as cargas de ventiladores e resfriadores, entregando um PUE de 1,05-1,15, enquanto o sistema bifásico atinge 1,02-1,08. A implantação em toda a frota de resfriamento líquido direto pela Microsoft em julho de 2025 e o financiamento de USD 925 milhões da Colovore para capacidade de 200 kW por rack marcam uma transição de projeto-piloto para engenharia de base. O Dell'Oro Group registrou crescimento de 85% ano a ano no resfriamento líquido em 2025, embora a imersão ainda fique atrás das adaptações diretas ao chip. A Associação Europeia de Centros de Dados mediu apenas 5,6% de adoção de imersão em 2024, ressaltando uma janela de conversão de cinco a dez anos. Os testes Intel-Shell confirmaram até 48% de economia de energia, 30% de redução de CO₂ e 99% menos uso de água, alinhando-se com as metas corporativas baseadas em ciência.

Metas de Sustentabilidade e Neutralidade de Carbono Aceleram a Adoção

Os programas de aquecimento urbano precificam o calor fornecido a EUR 12–22 por MWh, superando as caldeiras a gás em aproximadamente 50%. A AWS Tallaght forneceu 92% do aquecimento do Trinity College Dublin e reduziu 704 toneladas de CO₂ em 2024, comprovando a exportação de calor com retorno positivo. O esquema Microsoft–Fortum na Finlândia alcançará 250.000 residentes até 2026. A suspensão da moratória de Singapura agora exige PUE inferior a 1,3 e fornecimento de energia renovável, estimulando o resfriamento líquido na STT GDC. O plano de construção de IA de USD 65 bilhões da Meta e o plano de USD 40 bilhões do Google no Texas especificam resfriamento líquido, conferindo aos operadores de colocation prêmios de precificação de 20-40% por quilowatt.

Prazos Mais Rígidos de Eliminação de PFAS Reformulam as Químicas dos Fluidos

A 3M encerrou o fornecimento de Novec em 31 de dezembro de 2025, eliminando 30-40% da capacidade fluorada. O Regulamento UE 2025/718 e a Lei AIM dos EUA impulsionam os fornecedores em direção a misturas livres de PFAS. A Intel aprovou os fluidos S3 X/S5 X da Shell e os hidrocarbonetos monofásicos da ExxonMobil em 2025, reduzindo o risco para os compradores. Os hidrocarbonetos oferecem condutividade térmica de 0,13-0,16 W/m/K e janelas operacionais de -40°C a 200°C, embora careçam da não inflamabilidade dos fluorados. Ésteres naturais como o Cargill FR3 apresentam pontos de fulgor acima de 300°C, mas operam 5-8°C mais quentes, obrigando os operadores a equilibrar segurança e margens térmicas.

Crescimento de Micro-Centros de Dados de Borda em Mercados Emergentes Inexplorados

Os racks Vertiv-Netweb da Índia acima de 200 kW e o crescimento de Singapura de 1,4 GW em 2024 para 2 GW até 2029 tipificam a onda de capacidade da APAC. A expansão dos Emirados Árabes Unidos para 750 MW até 2029 e o CAGR de 10,2% do México mostram padrões semelhantes. Os nós de borda para 5G e IoT industrial precisam de resfriamento compacto e de baixa sobrecarga; a imersão monofásica reduz a sobrecarga de infraestrutura para 2-5%. No entanto, os diferenciais de custo dos fluidos — USD 50-200 por litro para fluidos de engenharia versus USD 2-5 para óleos minerais — e os protocolos fragmentados de fabricantes de equipamentos originais retardam a expansão em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com compatibilidade de materiais e segurança em meio à regulamentação de PFAS | -1.3% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Padrões limitados e interoperabilidade entre ecossistemas de fabricantes de equipamentos originais | -0.9% | Global, fragmentação na APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de óleo de base sintético após a saída da 3M | -0.7% | América do Norte, Europa, extensão para APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Compatibilidade de Materiais e Segurança em Meio à Regulamentação de PFAS

Os refrigerantes à base de hidrocarbonetos podem atacar certos elastômeros, exigindo validação componente por componente[1]Lubrizol, "Compatibilidade de Dielétricos de Hidrocarbonetos," lubrizol.com. O Cargill FR3 é biodegradável, mas cria pontos mais quentes, potencialmente encurtando o ciclo de vida em projetos de margem estreita. Os tanques bifásicos exigem vedação hermética; microvazamentos reduzem drasticamente o desempenho e aumentam o risco de incêndio quando os fluidos são inflamáveis. Na ausência de dados de campo de longo prazo, a Shell e a ExxonMobil só obtiveram aprovação nos testes da Intel em 2025; usuários do setor BFSI avessos ao risco adiam a conversão. Regras divergentes da UE e dos EUA obrigam a misturas específicas por região, inflacionando os SKUs e os custos.

Padrões Limitados e Interoperabilidade entre Ecossistemas de Fabricantes de Equipamentos Originais

A certificação da Intel cobre apenas chips Xeon; AMD, NVIDIA e ARM carecem de selos equivalentes, fragmentando as matrizes de aprovação. Os designs de tanques da Hypertec, Penguin e Wiwynn são proprietários, de modo que a troca de fornecedores implica reengenharia de rack. Nenhum código de interoperabilidade IEC ou IEEE existe ainda, estendendo o comissionamento para até 15 meses em comparação com 3-6 meses para ar. As implantações de borda em mercados emergentes sofrem mais devido a lacunas de competências e logística de materiais perigosos que adicionam 20-30% de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Hidrocarbonetos Sintéticos Lideram, Fluidos Fluorados Aceleram

Os hidrocarbonetos sintéticos capturaram 37,12% da participação do mercado de Fluidos de Resfriamento por Imersão em 2025, impulsionados pelo endosso da Intel às fórmulas da Shell e da ExxonMobil. Os fluidos fluorados, relançados como hidrofluoroéteres livres de PFAS pela Chemours, Solvay e DOW, têm previsão de CAGR de 10,22% durante o período de previsão (2026-2031). Os óleos minerais mantêm a fidelidade dos mineradores de criptomoedas graças à precificação de USD 2-5 por litro e retornos de 6-12 meses, enquanto as misturas de ésteres naturais atendem à IEC 62770, mas operam mais quentes, limitando a adoção em HPC. Fornecedores de engenharia como Dynalene e Engineered Fluids preenchem lacunas de personalização com margens premium.

Por Tipo de Resfriamento: Monofásico Domina, Bifásico Avança em HPC de Ultradensidade

O sistema monofásico respondeu por 64,44% do tamanho do mercado de Fluidos de Resfriamento por Imersão em 2025 e deve crescer a um CAGR de 10,36%, refletindo seu menor custo de capital (sem necessidade de vedação hermética), gerenciamento de fluidos mais simples (sem controle de evaporação) e compatibilidade com redes de aquecimento urbano que aceitam temperaturas de entrada de 50-60°C. O sistema bifásico permanece essencial para racks acima de 100 kW, demonstrado pelos pipelines da Accelsius e pelo campus de 300 MW da DarkNX em Ontário, atingindo PUE de 1,02-1,08. No entanto, a complexidade do design hermético e o gerenciamento de refrigerantes mantêm a adoção bifásica em nicho atualmente.

Por Aplicação: Centros de Dados de Hiperescala Dominam, Clusters de Treinamento de IA Disparam

Os Centros de Dados de Hiperescala entregaram 45,23% da receita de 2025, sustentados pelo Microsoft Fairwater e pelo pod de 131.000 GPUs da Oracle. Os clusters de HPC e IA devem registrar o maior CAGR de 11,12% durante o período de previsão (2026-2031), à medida que os processadores tensores ultrapassam os limites de TDP de 700 W. O espaço de colocation alcança prêmios de preço de 20-40% e 94% de ocupação para baias de imersão, enquanto os sites corporativos preferem adaptações de líquido direto.

Por Setor do Usuário Final: TI e Telecomunicações Dominante, Automotivo o Mais Rápido

O setor de TI e telecomunicações capturou 53,45% de participação de mercado em 2025, impulsionado por operadores de hiperescala (Microsoft, Google, Meta) e provedores de colocation (Equinix, Digital Realty) que implantam resfriamento líquido para cargas de trabalho de IA que excedem 400 watts por GPU. O setor automotivo e de transporte, impulsionado por projetos-piloto de carregamento rápido e armazenamento de baterias da Shell-QAES, se expandirá mais rapidamente a um CAGR de 10,68%. Serviços bancários, financeiros e de seguros (BFSI), manufatura e energia seguem com casos de uso em localização de dados, fabricação de semicondutores e armazenamento em rede, respectivamente. Energia e serviços públicos aproveitam a imersão para sistemas de armazenamento de energia em baterias em escala de rede; o projeto-piloto da Shell-QAES em outubro de 2025 visou a extensão do ciclo de vida e a mitigação de fuga térmica, abordando preocupações de segurança contra incêndio que restringem as implantações de íons de lítio próximas a centros populacionais[2]Shell, "Certificação S3 X & S5 X com a Intel," shell.com.

Análise Geográfica

A América do Norte liderou com 41,18% da receita de 2025 devido ao plano de construção de IA de USD 65 bilhões da Meta e ao projeto de USD 40 bilhões do Google no Texas. A Ásia-Pacífico apresenta um CAGR previsto de 10,45%, catalisado pelas regras de centros de dados verdes de Singapura, pelo CAGR de mercado de 9,6% do Japão e pelas implantações de racks de 200 kW da Índia. A Europa monetiza o calor residual — a AWS Tallaght reduziu 704 toneladas de CO₂ em 2024 e a Microsoft-Fortum aquecerá 250.000 finlandeses até 2026 —, criando um ROI 15-25% melhor para os operadores. A América Latina e o Oriente Médio registram crescimento de dois dígitos, mas enfrentam dificuldades com regulamentações de materiais perigosos e escassez de competências, retardando a expansão da imersão.

Cenário Competitivo

O mercado de Fluidos de Resfriamento por Imersão é moderadamente concentrado. Startups como LiquidStack, ZutaCore e Submer garantem financiamento de capital de risco e alianças com fabricantes de equipamentos originais para fornecer pods completos. A aquisição da Green Revolution Cooling pela Modine em 2024 sinaliza que os fabricantes tradicionais de HVAC estão se movendo para a cadeia abaixo. As certificações de fabricantes de processadores (Intel em 2025) atuam como guardiões, canalizando a demanda para as químicas aprovadas.

Líderes do Setor de Fluidos de Resfriamento por Imersão

3M

Engineered Fluids

ExxonMobil Corporation

Shell plc

The Chemours Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A ExxonMobil recebeu a designação Intel Data Centre Certified para seus fluidos de imersão monofásicos à base de hidrocarbonetos, com parceiros de validação incluindo Baltimore Aircoil Company (sistema BAC COBALT), Hypertec (servidores) e Micron (módulos de memória)

- Maio de 2025: Os fluidos de resfriamento por imersão da Shell Lubricants tornaram-se os primeiros a receber certificação oficial da Intel, um importante fabricante de chips, permitindo que seus produtos sejam usados com confiança em centros de dados em todo o mundo.

Escopo do Relatório Global do Mercado de Fluidos de Resfriamento por Imersão

Os fluidos de resfriamento por imersão são líquidos especializados, eletricamente isolantes (dielétricos), usados para submergir hardware de TI, como servidores ou mineradores, para remoção de calor altamente eficiente. Esses fluidos termicamente condutores, que podem ser monofásicos (líquido) ou bifásicos (líquido para vapor), absorvem calor diretamente para permitir maior densidade de hardware e reduzir o consumo de energia em comparação com o resfriamento a ar.

O mercado de Fluidos de Resfriamento por Imersão é segmentado por tipo de fluido, tipo de resfriamento, aplicação, setor do usuário final e geografia. Por tipo de fluido, o mercado é segmentado em óleos hidrocarbonetos sintéticos, óleos minerais, fluidos fluorados, ésteres/fluidos biológicos e biodegradáveis e outros tipos de fluidos. Por tipo de resfriamento, o mercado é segmentado em resfriamento por imersão monofásico e resfriamento por imersão bifásico. Por aplicação, o mercado é segmentado em centros de dados – hiperescala, centros de dados – colocation, centros de dados – corporativo, mineração de criptomoedas/blockchain, clusters de HPC e treinamento de IA, eletrônica de potência e computação industrial, carregamento rápido de veículos elétricos e gerenciamento térmico de baterias e outras aplicações. Por setor do usuário final, o mercado é segmentado em TI e telecomunicações, BFSI, manufatura e industrial, energia e serviços públicos, automotivo e transporte e outros setores do usuário final. O relatório também cobre o tamanho do mercado e as previsões para fluidos de resfriamento por imersão em 17 países nas principais regiões em valor (USD).

| Óleos Hidrocarbonetos Sintéticos |

| Óleos Minerais |

| Fluidos Fluorados |

| Ésteres / Fluidos Biológicos e Biodegradáveis |

| Outros Tipos de Fluidos |

| Resfriamento por Imersão Monofásico |

| Resfriamento por Imersão Bifásico |

| Centros de Dados – Hiperescala |

| Centros de Dados – Colocation |

| Centros de Dados – Corporativo |

| Mineração de Criptomoedas/Blockchain |

| Clusters de HPC e Treinamento de IA |

| Eletrônica de Potência e Computação Industrial |

| Carregamento Rápido de Veículos Elétricos e Gerenciamento Térmico de Baterias |

| Outras Aplicações |

| TI e Telecomunicações |

| BFSI |

| Manufatura e Industrial |

| Energia e Serviços Públicos |

| Automotivo e Transporte |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fluido | Óleos Hidrocarbonetos Sintéticos | |

| Óleos Minerais | ||

| Fluidos Fluorados | ||

| Ésteres / Fluidos Biológicos e Biodegradáveis | ||

| Outros Tipos de Fluidos | ||

| Por Tipo de Resfriamento | Resfriamento por Imersão Monofásico | |

| Resfriamento por Imersão Bifásico | ||

| Por Aplicação | Centros de Dados – Hiperescala | |

| Centros de Dados – Colocation | ||

| Centros de Dados – Corporativo | ||

| Mineração de Criptomoedas/Blockchain | ||

| Clusters de HPC e Treinamento de IA | ||

| Eletrônica de Potência e Computação Industrial | ||

| Carregamento Rápido de Veículos Elétricos e Gerenciamento Térmico de Baterias | ||

| Outras Aplicações | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Manufatura e Industrial | ||

| Energia e Serviços Públicos | ||

| Automotivo e Transporte | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de Fluidos de Resfriamento por Imersão até 2031?

O tamanho do mercado de Fluidos de Resfriamento por Imersão está projetado para atingir USD 4,49 bilhões até 2031, a partir de USD 2,79 bilhões em 2026.

Qual tipo de fluido detém a maior participação na receita atualmente?

Os hidrocarbonetos sintéticos lideraram com 37,12% de participação de mercado em 2025, após a Intel certificar as formulações da Shell e da ExxonMobil.

Por que os operadores de hiperescala estão migrando para o resfriamento por imersão?

Os clusters de IA acima de 400 MW exigem densidades de rack que levam os sistemas de ar além dos limites econômicos, e a imersão reduz o consumo de energia em até 48%, ao mesmo tempo que permite PUE abaixo de 1,10.

Como a regulamentação de PFAS afetará as escolhas de produtos?

Com a 3M saindo do Novec e as regras da UE/EUA se tornando mais rígidas, os compradores estão migrando para hidrofluoroéteres livres de PFAS, hidrocarbonetos sintéticos e alternativas de bioésteres.

Página atualizada pela última vez em: