Tamanho e Participação do Mercado de Embalagens Isotérmicas para Transporte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

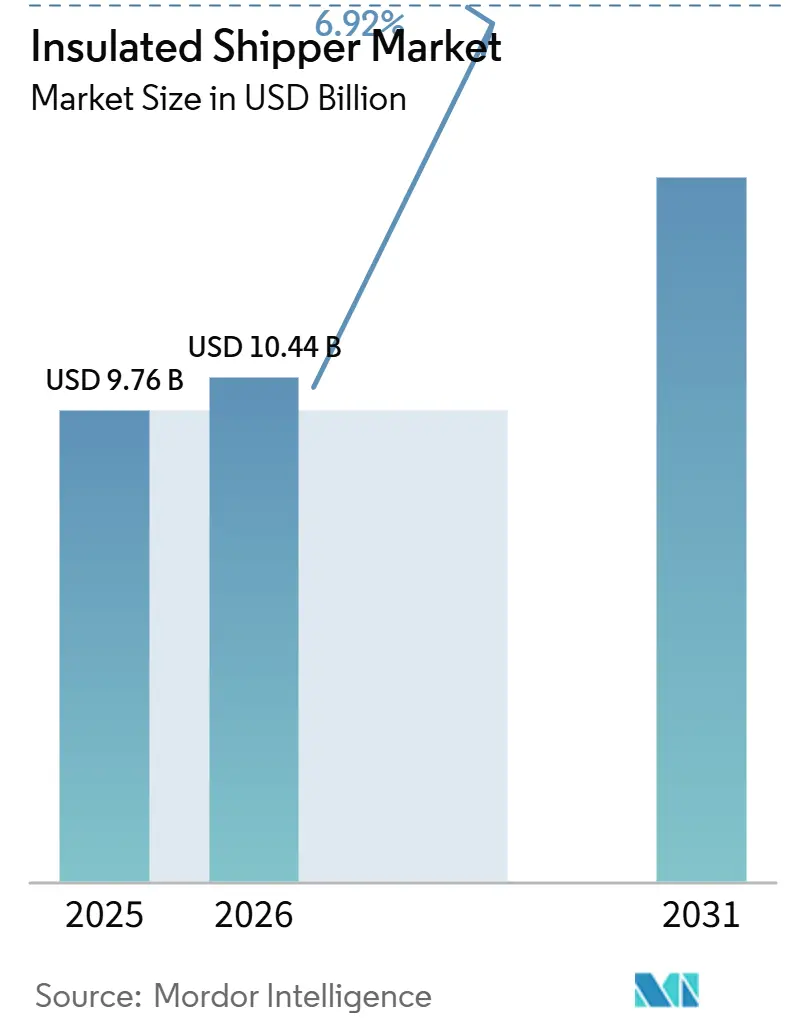

| Tamanho do Mercado (2026) | 10.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Isotérmicas para Transporte por Mordor Intelligence

O tamanho do Mercado de Embalagens Isotérmicas para Transporte foi avaliado em USD 9,76 bilhões em 2025 e estima-se que cresça de USD 10,44 bilhões em 2026 para atingir USD 14,59 bilhões até 2031, a uma CAGR de 6,92% durante o período de previsão (2026-2031). Medicamentos especiais que não toleram a faixa convencional de 2 °C a 8 °C, os esforços contínuos do e-commerce de alimentos para alcançar uma logística de cadeia de frio lucrativa na última milha, e regulamentações globais mais rígidas que exigem validação aprimorada de embalagens passivas estão impulsionando coletivamente o crescimento estrutural da demanda. Os remetentes farmacêuticos estão enfatizando faixas de temperatura mais estreitas e tempos de retenção prolongados, levando a inovações de materiais, desde poliestireno expandido (EPS) até painéis de isolamento a vácuo (VIP) e alternativas de base biológica. Provedores de logística como DHL, FedEx e UPS estão integrando verticalmente frotas de aluguel para garantir remessas de biológicos de alta margem, enquanto os mercados emergentes estão aumentando rapidamente a capacidade de armazenamento a frio. Pressões de custo, restrições de oferta em pós de sílica fumada e a eliminação gradual de espumas de uso único continuam sendo desafios, mas o maior valor dos produtos continua a justificar os custos premium das soluções avançadas de embalagem.

Principais Conclusões do Relatório

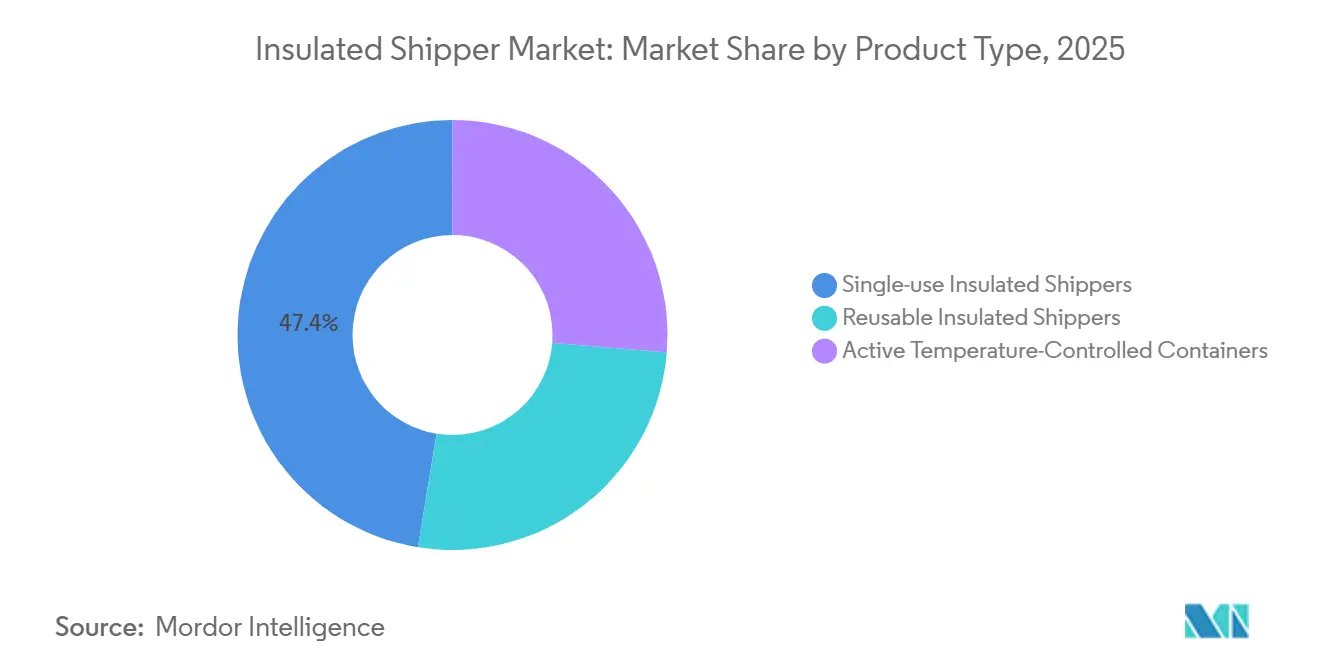

- Por tipo de produto, as embalagens isotérmicas para transporte de uso único lideraram com 47,44% da participação do Mercado de Embalagens Isotérmicas para Transporte em 2025 e devem avançar a uma CAGR de 7,31% até 2031.

- Por material, o poliestireno expandido (EPS) capturou 39,88% da participação do Mercado de Embalagens Isotérmicas para Transporte em 2025, enquanto os painéis de isolamento a vácuo (VIP) têm previsão de registrar a CAGR mais rápida de 7,43% até 2031.

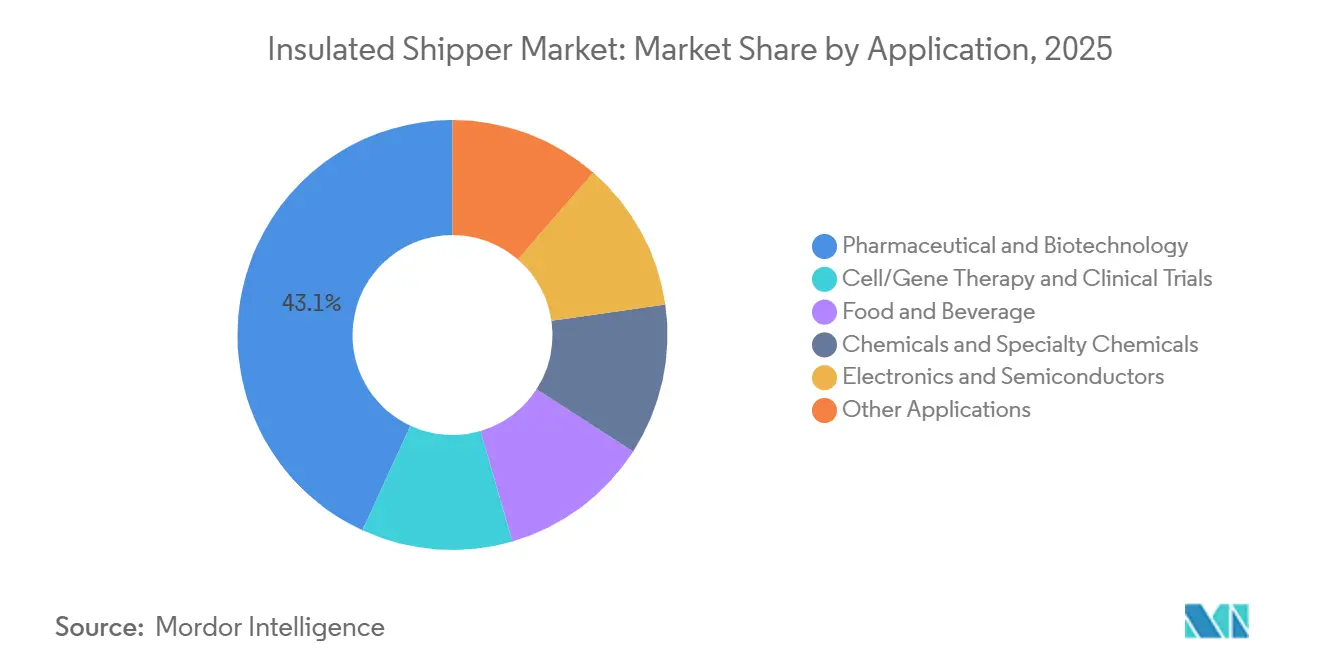

- Por aplicação, farmacêutico e biotecnologia representaram 43,12% da participação do Mercado de Embalagens Isotérmicas para Transporte em 2025, enquanto alimentos e bebidas deve ser o segmento de crescimento mais rápido, com uma CAGR de 7,54% até 2031.

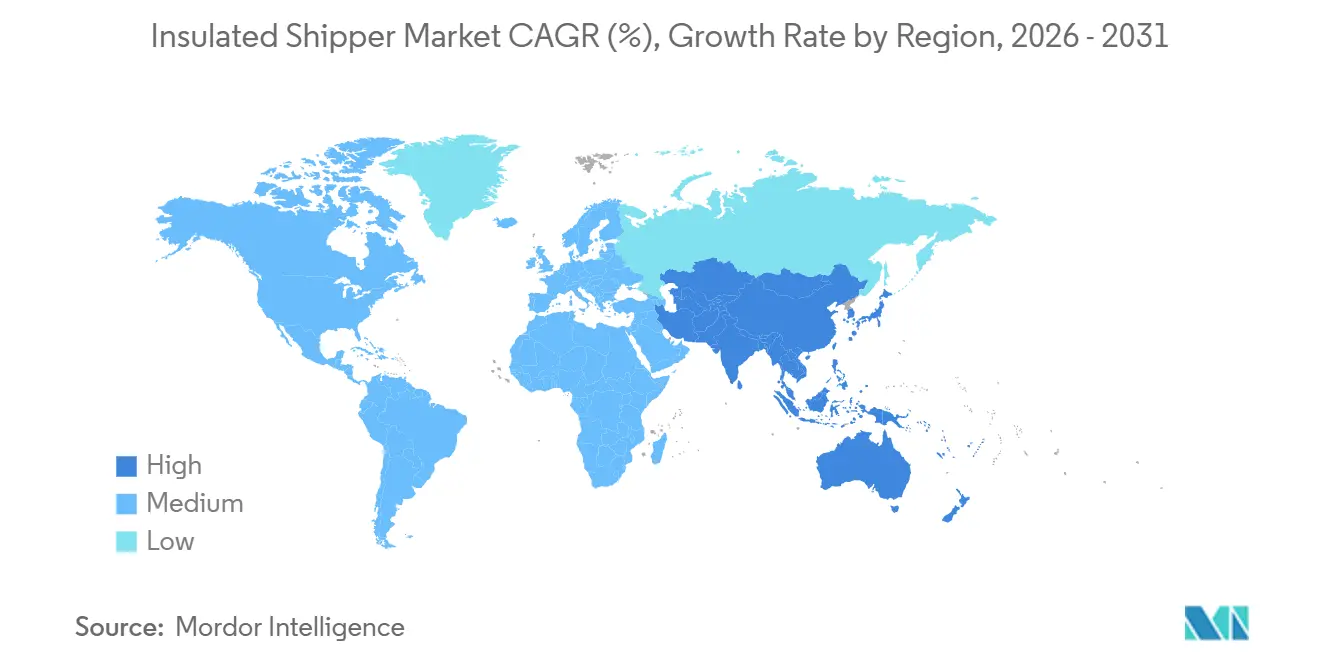

- Por geografia, a América do Norte comandou 46,44% da participação do Mercado de Embalagens Isotérmicas para Transporte em 2025; a Ásia-Pacífico tem projeção de registrar uma CAGR de 7,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Isotérmicas para Transporte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de produtos farmacêuticos e biológicos sensíveis à temperatura | +2.1% | Global, com concentração na América do Norte, Europa e mercados emergentes da Ásia-Pacífico (Índia, China, Vietnã) | Médio prazo (2-4 anos) |

| Expansão das entregas de e-commerce de alimentos e kits de refeição na última milha | +1.3% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico urbana e América Latina | Curto prazo (≤ 2 anos) |

| Modernização da infraestrutura de cadeia de frio em mercados emergentes | +1.8% | Ásia-Pacífico (Índia, Vietnã, ASEAN), América Latina (Brasil, Argentina), Oriente Médio e África (Arábia Saudita, África do Sul) | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para embalagens passivas validadas | +1.2% | Europa (PIB da UE, PPWR), América do Norte (FDA 21 CFR Parte 11, FSMA Seção 204), OMS PQS globalmente | Médio prazo (2-4 anos) |

| Adoção de design de configuração de embalagem preditiva específica por rota impulsionada por IA | +0.5% | América do Norte e Europa como adotantes iniciais, com expansão para Ásia-Pacífico até 2028-2030 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Produtos Farmacêuticos e Biológicos Sensíveis à Temperatura

Os medicamentos GLP-1, vacinas de mRNA e terapias CAR-T estão impulsionando a necessidade de os expedidores validarem o desempenho para condições extremas, incluindo temperaturas tão baixas quanto -196 °C para o transporte de terapias celulares e gênicas. A Nordic Cold Chain Solutions introduziu o Nordic Express Pack no final de 2025, a primeira caixa passiva testada pela ISTA projetada para moléculas GLP-1. As vendas farmacêuticas latino-americanas atingiram USD 136,5 bilhões em 2024 e estão crescendo a uma taxa anual de 9,7%, aumentando a demanda por rotas em conformidade com as Boas Práticas de Distribuição (BPD) com monitoramento contínuo. O crescimento na logística de cadeia de frio está cada vez mais vinculado à crescente participação de biológicos de alto valor, que exigem serviços premium de cadeia de frio, em vez de volumes gerais de medicamentos.

Expansão das Entregas de E-commerce de Alimentos e Kits de Refeição na Última Milha

Empresas de kits de refeição e exportadores de frutos do mar premium dependem de serviços de entrega noturna que utilizam materiais de mudança de fase capazes de suportar atrasos de fim de semana. O Crēdo Cargo da Pelican BioThermal, lançado pela Polar Group Brasil em março de 2026, oferece 120-168 horas de proteção enquanto reduz o uso de gelo seco em 75%, diminuindo assim o peso do frete e as emissões de carbono. No entanto, a logística reversa continua sendo um desafio, pois o retorno de caixas reutilizáveis pode aumentar os custos de entrega em 15%-25%. Modelos de arrendamento habilitados por IoT estão mitigando esse problema ao automatizar etiquetas de devolução e melhorar as taxas de utilização de ativos para mais de 80%.

Modernização da Infraestrutura de Cadeia de Frio em Mercados Emergentes

A Índia iniciou 404 projetos de cadeia de frio, com projeção de crescimento do seu mercado de USD 13 bilhões em 2025 para USD 20 bilhões até 2030. O hub de USD 34 milhões de Dong Nai, no Vietnã, com previsão de abertura em 2026, distribuirá biológicos pela ASEAN sob padrões mais rígidos da OMS e do PIC-S. Na África, câmaras frias movidas a energia solar estão reduzindo o consumo de energia em 40%, destacando como as limitações da rede elétrica estão influenciando as especificações das embalagens isotérmicas para transporte.

Mandatos Regulatórios para Embalagens Passivas Validadas

Regulamentações como o FDA 21 CFR Parte 11 agora exigem registros eletrônicos e assinaturas para registros de temperatura, enquanto o Regulamento de Embalagens e Resíduos de Embalagens da UE exige formatos reutilizáveis ou recicláveis até 2030. Além disso, a FSMA Seção 204 impõe rastreabilidade digital em 24 horas para alimentos de alto risco, impulsionando a adoção de registradores IoT, que aumentam os custos por remessa em USD 15-50. As despesas de validação para novos designs de caixas aumentaram para até USD 100.000, criando barreiras de entrada significativas enquanto reforçam a posição competitiva dos players estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total das configurações VIP/PCM | -0.8% | Global, com impacto agudo em mercados emergentes sensíveis ao preço (Ásia-Pacífico, América Latina, África) | Médio prazo (2-4 anos) |

| Eliminação gradual de espumas poliméricas de uso único (UE, estados selecionados dos EUA) | -0.6% | Europa (Diretiva de Plásticos de Uso Único da UE), América do Norte (proibições na Califórnia, Maryland e Maine) | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento em filmes de alta barreira e pós de sílica fumada | -0.4% | Global, com concentração nos segmentos farmacêutico e de biotecnologia dependentes de VIP | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total das Configurações VIP/PCM

Os VIPs fornecem 10 vezes o isolamento do EPS, mas aumentam os custos de propriedade em 125%-180%, restringindo seu uso a produtos farmacêuticos de alto valor[1]Cold Chain SA, "Benchmarking de Custos VIP 2025," coldchainsa.com. Mesmo com reutilização, os custos de logística reversa podem anular as economias, a menos que os volumes de remessa excedam 500 por semana. Soluções como as etiquetas de devolução pré-pagas do EcoFlex 3 demonstram como as melhorias de processo podem reduzir custos, mas o setor de alimentos provavelmente continuará usando espumas até que mudanças regulatórias exijam alternativas.

Eliminação Gradual de Espumas de Uso Único (UE, estados selecionados dos EUA)

As proibições de EPS na UE e as regulamentações estaduais dos EUA estão acelerando os prazos de conformidade, mas as alternativas de base biológica ainda estão em fase de expansão. Em 2025, os preços à vista da sílica fumada aumentaram mais de 18%, e os prazos de entrega de VIPs personalizados se estenderam para 20 semanas. Sem avanços rápidos na inovação de materiais, os operadores podem enfrentar pressões de margem à medida que os prazos de conformidade se aproximam mais rapidamente do que os materiais substitutos podem ser produzidos em escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Embalagem Isotérmica de Uso Único Lidera o Mercado

As embalagens isotérmicas de uso único detinham 47,44% da participação do mercado de embalagens isotérmicas para transporte em 2025 e devem crescer a um CAGR de 7,31% até 2031. Os contêineres ativos com controle de temperatura, projetados para cargas que exigem -70 °C a -196 °C, acrescentam USD 200-500 por viagem. Desenvolvimentos como o EcoFlex 3 e o Crēdo on Demand estão incentivando os expedidores farmacêuticos a considerar opções reutilizáveis, desde que os custos de logística reversa caiam abaixo de um limite de 10%.

Os programas reutilizáveis têm bom desempenho em áreas com ciclos de retorno eficientes, como corredores metropolitanos ou sistemas fechados de distribuição farmacêutica. O mandato de reutilização da Europa para 2030 já está influenciando as tendências de compra, enquanto a América do Norte e a Ásia-Pacífico ficam para trás devido a estruturas de políticas menos rigorosas.

Por Material: Painéis de Isolamento a Vácuo (VIP) Ascendem Apesar dos Prêmios de Preço

O poliestireno expandido (EPS) respondeu por 39,88% da receita de 2025, mas os painéis de isolamento a vácuo (VIP) são o segmento de crescimento mais rápido, com uma CAGR projetada de 7,43% até 2031. A escassez de sílica e filmes de barreira limita a adoção do VIP, mas sua baixa condutividade térmica de 0,0043 W/(m·K) o torna uma escolha preferida para aplicações farmacêuticas. Os compósitos de material de mudança de fase também estão ganhando impulso, apoiados pelo correspondência de rotas orientada por IA que reduz o consumo de gelo seco. O poliuretano evita muitas proibições de uso único, mas aumenta o peso do frete, compensando parcialmente seus benefícios. As fibras de base biológica e a lã mostram potencial para alto desempenho térmico, mas requerem certificação ISTA em escala.

As preferências de materiais estão divergindo: os biológicos de alta margem provavelmente absorverão os custos do VIP, enquanto os remetentes de alimentos continuam a depender de espumas até que as regulamentações exijam alternativas. A curva de custo de longo prazo será influenciada mais pela estabilidade do fornecimento de sílica fumada do que por melhorias incrementais de processo.

Por Aplicação: Alimentos e Bebidas Torna-se o Motor de Crescimento

A aplicação farmacêutica e de biotecnologia representou 43,12% da demanda de 2025, impulsionada por preços premium e requisitos rigorosos de validação. No entanto, o segmento de alimentos e bebidas está crescendo a um CAGR de 7,54% até 2031, impulsionado pela crescente demanda por frutos do mar, café especial e kits de refeição além das áreas metropolitanas de adotantes iniciais. Eletrônicos e produtos químicos especiais também contribuem com receita estável, exigindo estabilidade de temperatura de 20-25 °C e baixa umidade.

As remessas de alimentos premium geralmente dependem de EPS devido ao alto custo do VIP. As proibições regulatórias de espumas e os modelos de reutilização habilitados por IoT poderiam mudar essa dinâmica até 2028-2029, permitindo que modelos de arrendamento híbridos ganhem força em perecíveis, de forma semelhante à sua adoção em produtos farmacêuticos.

Análise Geográfica

A participação de 46,44% da América do Norte na receita de 2025 decorre de cadeias de suprimentos farmacêuticas maduras e adoção precoce de IoT. O FedEx Surround e o UPS Premier fornecem telemetria em menos de cinco minutos, e o investimento regional de USD 1,1 bilhão da DHL aprofunda a densidade da rede. Canadá e México contribuem com fluxos transfronteiriços que reforçam a demanda por embalagens com classificação ISTA.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,27% até 2031. Os investimentos da Índia em cadeia de frio e o hub Dong Nai do Vietnã sustentam o crescimento, enquanto a China investe em capacidade de mRNA que gera demanda por rotas de -70 °C. No entanto, a infraestrutura rural desigual significa que as caixas devem ter desempenho além das linhas de base padrão de rota quente da ISTA.

A Europa permanece orientada por regulamentações: as certificações de Boas Práticas de Distribuição (BPD), PPWR e CEIV Pharma aceleram a adoção de reutilizáveis e a retirada de espumas de uso único. A expansão da DHL em Florstadt e a plataforma unificada da va-Q-tec com a Envirotainer ressaltam que o serviço integrado mais hardware validado é a nova norma competitiva.

Os gastos farmacêuticos da América do Sul estão crescendo quase 10% ao ano, mas as lacunas na logística reversa dificultam a reutilização. O lançamento do Crēdo Cargo da Pelican com a Polar Group Brasil é um teste inicial da economia de aluguel em redes de recuperação menos desenvolvidas.

O Oriente Médio e a África mostram crescimento de infraestrutura, mas convivem com 40% de desperdício pós-colheita. Câmaras frias assistidas por energia solar e as caixas de -80 °C da Tower Cold Chain arrendadas pela Saudia Cargo ilustram soluções ajustadas para interrupções de rede elétrica e vastos trânsitos pelo deserto.

Cenário Competitivo

O mercado de embalagens isotérmicas para transporte exibe concentração moderada. va-Q-tec, Pelican BioThermal, Cold Chain Technologies e Softbox possuem laboratórios de validação globais e frotas de aluguel, enquanto DHL, FedEx e UPS integram caixas em rotas premium de saúde. A fusão da va-Q-tec com a Envirotainer em 2024 combinou portfólios ativos e passivos, ampliando as ofertas de solução única[2]Nordic Cold Chain Solutions, "Fechamento da Fusão da va-Q-tec e Envirotainer," nordiccoldchain.com. A aposta de USD 2,3 bilhões da DHL em cadeia de frio e a aquisição de USD 1,6 bilhão da Andlauer pela UPS destacam a integração vertical que converte embalagens de gasto com commodities em um instrumento de fidelização.

As estratégias de crescimento giram em torno do design de configuração de embalagem habilitado por IA, telemetria IoT e modelos circulares que reduzem o desperdício em aterros sanitários. O EcoFlex 3 registrou 5 milhões de ciclos, e o Nordic Express Pack tem como alvo especialistas em GLP-1 com cavidades de carga dimensionadas adequadamente. As vulnerabilidades da cadeia de suprimentos em sílica fumada permanecem um risco sistêmico; os players com canais de materiais cativos detêm vantagens de custo. Os novos entrantes provavelmente se concentrarão em nichos de temperatura ultrabaixa ou de base biológica, onde os incumbentes ainda não provaram a viabilidade econômica.

Líderes do Setor de Embalagens Isotérmicas para Transporte

Cold Chain Technologies

ThermoSafe

Peli BioThermal LLC

SOFTBOX SYSTEMS (I) PVT. LIMITED

va-Q-tec Thermal Solutions GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cold Chain Technologies adquiriu a Global Cold Chain Solutions para expandir seu portfólio de produtos e rede de serviços global. A aquisição destacou o foco da empresa em fortalecer sua posição no mercado de embalagens isotérmicas para transporte.

- Janeiro de 2025: A United Parcel Service of America, Inc. aprimorou suas operações europeias ao adquirir os provedores de logística de cadeia de frio para saúde Frigo-Trans e BPL. As operações combinadas foram projetadas para atender à crescente necessidade da indústria farmacêutica de cadeias de suprimentos integradas de frio e congelados, alinhando-se com a crescente demanda no mercado de embalagens isotérmicas para transporte.

Escopo do Relatório Global do Mercado de Embalagens Isotérmicas para Transporte

As embalagens isotérmicas para transporte são contêineres especializados utilizados para manter a estabilidade de mercadorias sensíveis à temperatura, incluindo produtos farmacêuticos, alimentos e produtos químicos, durante o transporte. Esses contêineres normalmente utilizam espuma de EPS ou poliuretano, revestimentos reflexivos e agentes de resfriamento, como bolsas de gel ou gelo seco. Eles são projetados para preservar a integridade do produto por 24 a mais de 72 horas.

O Mercado de Embalagens Isotérmicas para Transporte é segmentado por tipo de produto, material, aplicação e geografia. Por tipo de produto, o mercado é segmentado em embalagens isotérmicas para transporte de uso único, embalagens isotérmicas para transporte reutilizáveis e contêineres ativos com controle de temperatura. Por material, o mercado é segmentado em poliestireno expandido (EPS), poliuretano (PUR), painéis de isolamento a vácuo (VIP), compósitos de material de mudança de fase (PCM), fibra de base biológica e lã, e outros materiais. Por aplicação, o mercado é segmentado em farmacêutico e biotecnologia, terapia celular/gênica e ensaios clínicos, alimentos e bebidas, produtos químicos e produtos químicos especiais, eletrônicos e semicondutores, e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para embalagens isotérmicas para transporte em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Embalagens Isotérmicas de Uso Único |

| Embalagens Isotérmicas Reutilizáveis |

| Contêineres Ativos com Controle de Temperatura |

| Poliestireno Expandido (EPS) |

| Poliuretano (PUR) |

| Painéis de Isolamento a Vácuo (VIP) |

| Compósitos de Material de Mudança de Fase (PCM) |

| Fibras de Base Biológica e Lã |

| Outros Materiais |

| Farmacêutico e Biotecnologia |

| Terapia Celular/Gênica e Ensaios Clínicos |

| Alimentos e Bebidas |

| Produtos Químicos e Produtos Químicos Especiais |

| Eletrônicos e Semicondutores |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Embalagens Isotérmicas de Uso Único | |

| Embalagens Isotérmicas Reutilizáveis | ||

| Contêineres Ativos com Controle de Temperatura | ||

| Por Material | Poliestireno Expandido (EPS) | |

| Poliuretano (PUR) | ||

| Painéis de Isolamento a Vácuo (VIP) | ||

| Compósitos de Material de Mudança de Fase (PCM) | ||

| Fibras de Base Biológica e Lã | ||

| Outros Materiais | ||

| Por Aplicação | Farmacêutico e Biotecnologia | |

| Terapia Celular/Gênica e Ensaios Clínicos | ||

| Alimentos e Bebidas | ||

| Produtos Químicos e Produtos Químicos Especiais | ||

| Eletrônicos e Semicondutores | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens isotérmicas para transporte?

O mercado de embalagens isotérmicas para transporte está em USD 10,44 bilhões em 2026 e deve atingir USD 14,59 bilhões até 2031.

Qual tipo de produto lidera a receita em 2025?

As embalagens isotérmicas de uso único detêm 47,44% da receita de 2025.

Por que as embalagens baseadas em VIP estão ganhando força nos produtos farmacêuticos?

Os VIPs oferecem desempenho térmico 10 vezes melhor do que o EPS, permitindo tempos de retenção superiores a 120 horas para biológicos que não toleram nem mesmo breves excursões de temperatura.

Qual região tem projeção de crescimento mais rápido até 2031?

A Ásia-Pacífico tem projeção de registrar um CAGR de 7,27% até 2031, impulsionada pela expansão do armazenamento a frio na Índia e na ASEAN e pela crescente fabricação de biológicos.

Página atualizada pela última vez em: