Tamanho e Participação do Mercado de Isocianatos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 18.76 Milhões de toneladas |

| Volume do Mercado (2031) | 25.35 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isocianatos por Mordor Intelligence

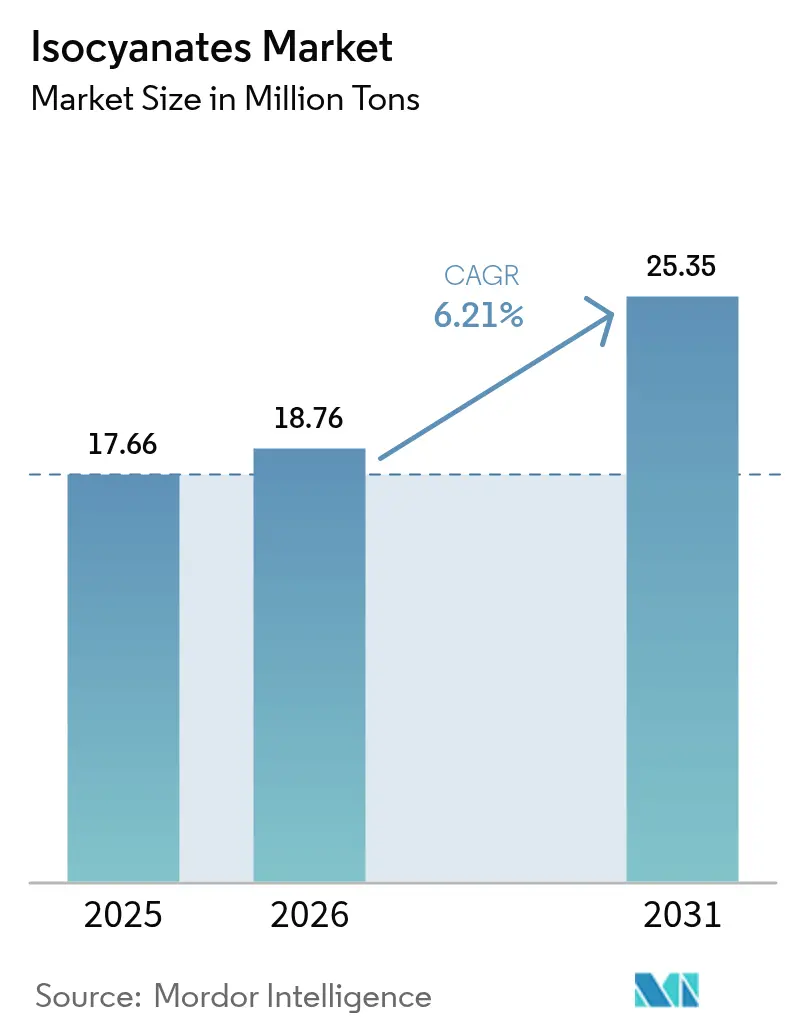

O tamanho do Mercado de Isocianatos está projetado em 17,66 milhões de toneladas em 2025, 18,76 milhões de toneladas em 2026, e deverá atingir 25,35 milhões de toneladas até 2031, crescendo a um CAGR de 6,21% de 2026 a 2031. A demanda é impulsionada por normas mais rígidas de eficiência energética em edificações, pela transição automotiva em direção aos veículos elétricos e pelo crescimento persistente da construção civil na Ásia-Pacífico. O diisocianato de difenilmetano (MDI) domina o mercado porque a espuma de poliuretano rígida continua sendo a solução de isolamento preferida para paredes, telhados e painéis de eletrodomésticos. Graus alifáticos como o diisocianato de hexametileno (HDI) e o diisocianato de isoforona (IPDI) estão ganhando impulso em vernizes automotivos e revestimentos de manutenção industrial que exigem durabilidade à radiação ultravioleta. A volatilidade das matérias-primas, especialmente nas cadeias de benzeno para anilina, comprime as margens dos produtores e acelera a integração vertical.

Principais Conclusões do Relatório

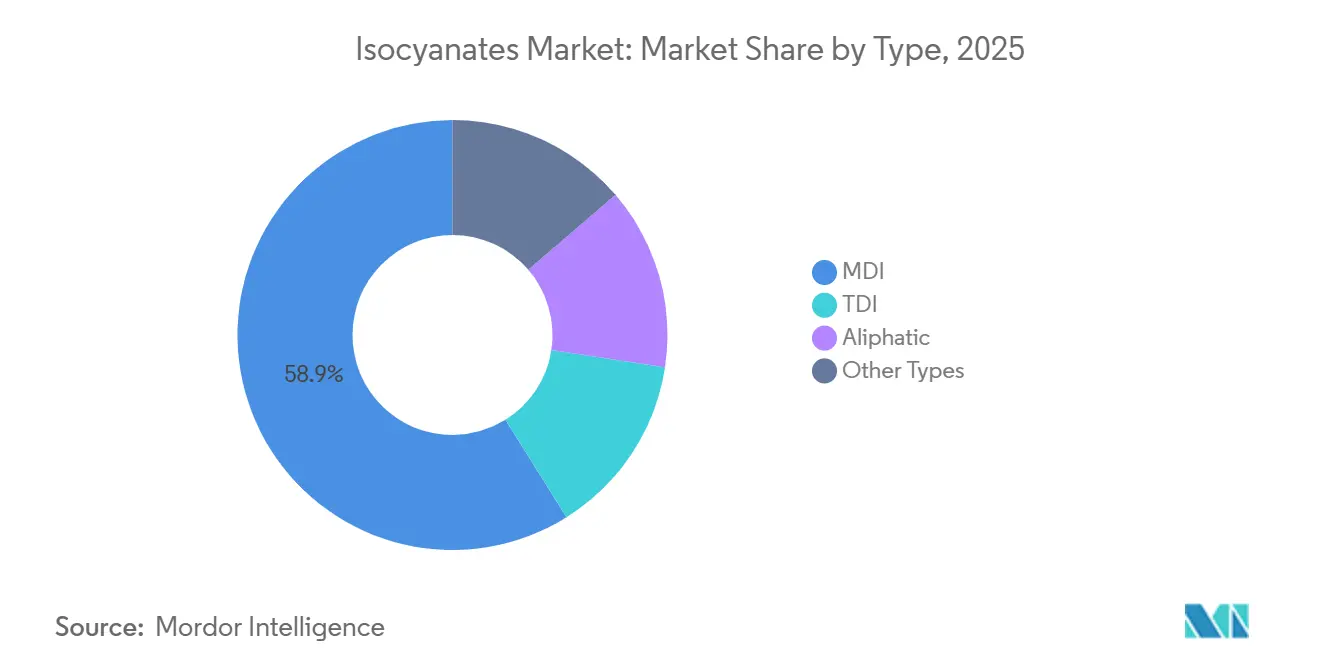

- Por tipo, o MDI representou 58,90% da participação no volume do mercado de isocianatos em 2025. Os isocianatos alifáticos têm previsão de registrar um CAGR de 6,78% até 2031.

- Por aplicação, a espuma rígida representou 32,51% da participação em 2025, enquanto tintas e revestimentos avançam a um CAGR de 6,52% até 2031.

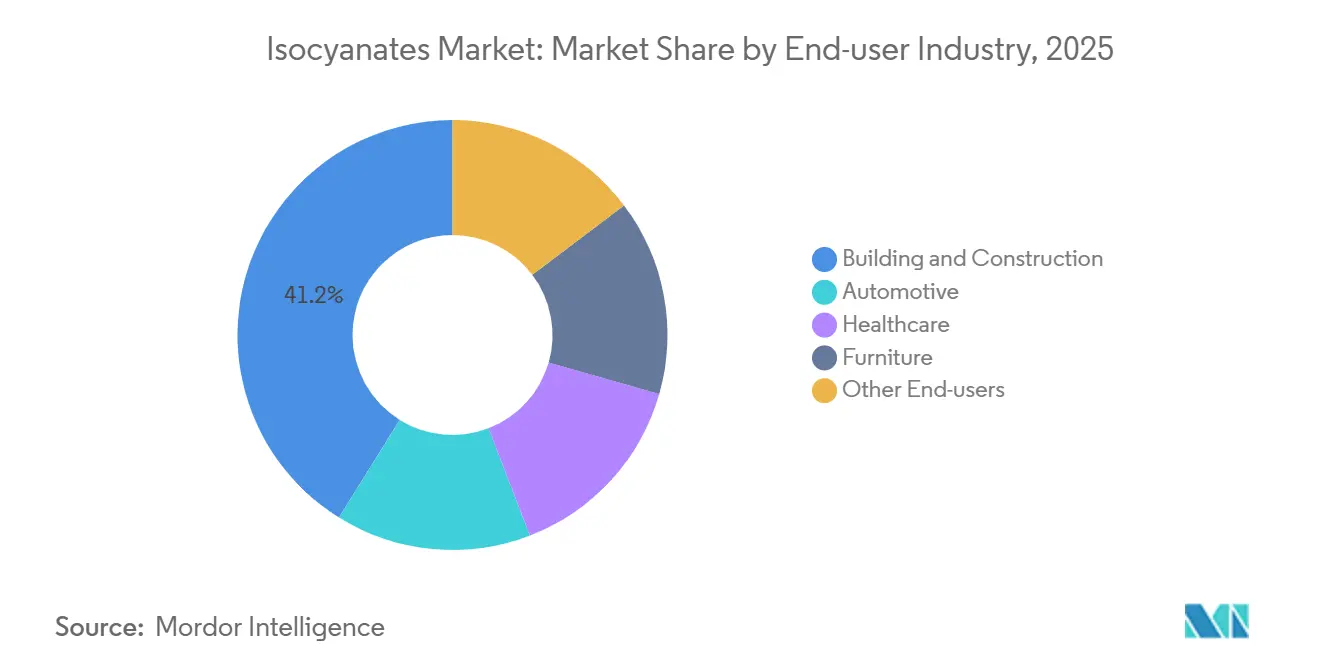

- Por usuário final, o setor de construção civil deteve 41,15% do volume em 2025; o setor automotivo está projetado para expandir a um CAGR de 6,67% até 2031.

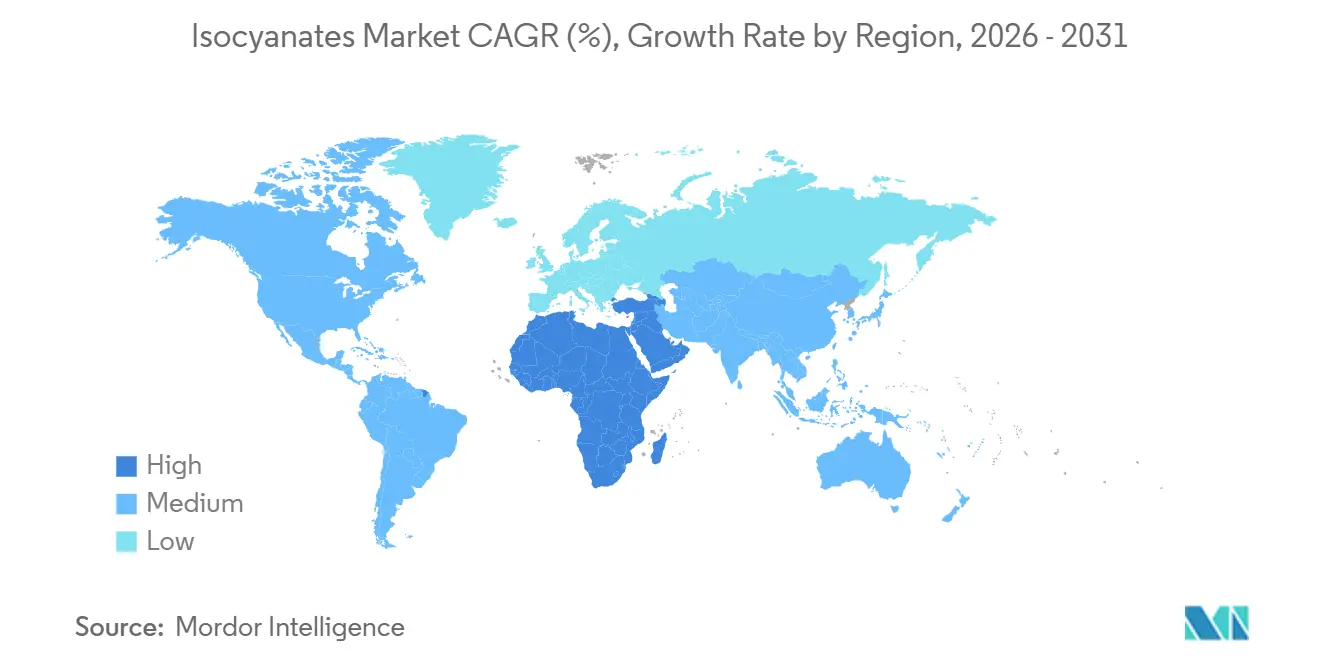

- Por geografia, a região Ásia-Pacífico deteve uma participação de 46,91% no mercado de isocianatos em 2025; espera-se que o Oriente Médio e a África registrem o maior CAGR regional de 6,33% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isocianatos

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por espuma de poliuretano rígida em isolamento de edificações | +1.8% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida industrialização e urbanização na Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Tendência de veículos leves impulsionando a adoção de compósitos de poliuretano | +1.2% | Global, liderado pela América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Crescimento da cadeia de frio e das embalagens para comércio eletrônico | +0.9% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Produção de pás de turbinas eólicas utilizando compósitos de isocianato | +0.7% | Europa, América do Norte, Ásia-Pacífico (China, Índia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Espuma de Poliuretano Rígida em Isolamento de Edificações

Os construtores estão optando cada vez mais por materiais de alto valor R em resposta ao endurecimento das normas de eficiência energética. O código da Califórnia de 2025 estabelece o padrão em R-15 para paredes com estrutura de 2 × 4 e R-21 para aquelas com estrutura de 2 × 6[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética para Edificações 2025," energy.ca.gov. Em Rhode Island, o código RISBC-8 exige isolamento contínuo R-30 para telhados comerciais[2]Código Estadual de Edificações de Rhode Island, "RISBC-8 Conservação de Energia," building-standards.ri.gov. As placas de poliisocianurato, reconhecidas por sua baixa condutividade térmica e rigidez estrutural, tornaram-se a escolha preferida no segmento de coberturas comerciais da América do Norte. As medidas rigorosas da Califórnia exigem que as instalações de espuma de poliuretano projetada passem pela verificação de Instalação de Isolamento de Qualidade, enfatizando a preferência por aplicadores certificados e fornecedores confiáveis. Os endossos nacionais do Canadá para sistemas de projeção de média densidade sinalizam uma mudança regulatória, promovendo produtos que se destacam tanto no vedamento de ar quanto na resistência térmica. Essas tendências ressaltam o papel fundamental da espuma rígida em projetos de energia líquida zero e casas passivas, especialmente em regiões onde a demanda anual de aquecimento fica abaixo de 15 kWh/m².

Rápida Industrialização e Urbanização na Ásia-Pacífico

Em 2025, novos projetos habitacionais nas cidades de segundo e terceiro nível da China, iniciativas de infraestrutura pública na Índia e uma base industrial em crescimento no Vietnã, Tailândia e Indonésia impulsionaram a região Ásia-Pacífico a dominar o consumo global de isocianatos. No segundo trimestre de 2026, a Wanhua Chemical expandiu seu complexo de MDI em Fujian, atingindo uma capacidade anual de milhões de toneladas. Concomitantemente, em janeiro de 2026, a Covestro realizou um aumento significativo em sua produção de TDI em Xangai. As expressivas exportações de TDI da China em 2025 consolidaram seu papel como influenciador regional de preços. Além disso, à medida que a infraestrutura de cadeia de frio se expande, a região Ásia-Pacífico lidera globalmente, impulsionada pela demanda crescente por painéis isolados de poliuretano (com condutividade térmica abaixo de 0,022 W/m·K), essenciais para entregas de mercearia online e para a logística de biológicos farmacêuticos.

Tendência de Veículos Leves Impulsionando a Adoção de Compósitos de Poliuretano

Os veículos elétricos (VEs) estão incorporando uma quantidade maior de plásticos e compósitos do que os veículos tradicionais de combustão interna. Por exemplo, um VE de médio porte da América do Norte previsto para 2025 está utilizando poliuretano tanto na forma de espuma quanto de elastômero. Os sistemas de encapsulamento para pacotes de baterias são meticulosamente projetados para suportar variações de temperatura entre –40 °C e 85 °C, atingir uma classificação de resistência à água IPX7 e minimizar a deformação permanente. Esses padrões rigorosos são alcançados por meio do uso de espumas para pacotes de baterias em combinação com módulos específicos. Adicionalmente, as tampas compostas oferecem uma vantagem de peso notável em relação às contrapartes de aço. Devido à política de duplo crédito da China que promove a redução de peso, houve um aumento expressivo no uso de poliuretano por veículo.

Crescimento da Cadeia de Frio e das Embalagens para Comércio Eletrônico

A região Ásia-Pacífico emergiu como protagonista na expansão da capacidade global de armazenamento refrigerado. Os painéis de poliuretano rígido e poliisocianurato, que apresentam classificações superiores de valor R por polegada, superam o poliestireno expandido em termos de desempenho. Esses painéis representam uma parcela significativa dos custos na construção de câmaras frigoríficas. O setor de logística farmacêutica, com foco em oncologia e biológicos que exigem transporte com temperatura precisa, amplifica ainda mais a necessidade de isolamento de alto desempenho. Adicionalmente, caixas híbridas, que combinam painéis de isolamento a vácuo com núcleos de poliuretano, não apenas aumentam as cargas úteis, mas também mantêm a consistência de temperatura por períodos prolongados. Essa capacidade é fundamental para garantir o transporte transcontinental bem-sucedido de biológicos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de benzeno e nitrobenzeno | -1.3% | Global, com pressão aguda na Europa e em produtores não integrados | Curto prazo (≤ 2 anos) |

| Obstáculos de treinamento e classificação do REACH da UE | -0.6% | Europa, com custos indiretos de conformidade nos mercados de exportação | Médio prazo (2-4 anos) |

| Escassez de oferta decorrente de paralisações ambientais na China | -0.8% | Ásia-Pacífico, com repercussão nos mercados spot globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Benzeno e Nitrobenzeno

Em 2024-2025, os preços do benzeno flutuaram dentro de uma faixa específica, enquanto a anilina, precursora do MDI, foi precificada dentro de outra faixa. Os produtores não integrados encontraram dificuldades para repassar os aumentos de custos para a cadeia downstream antes das renovações contratuais. Em contraste, líderes do setor integrados como Wanhua e BASF mitigaram a volatilidade gerenciando suas próprias cadeias de produção de benzeno para anilina. No entanto, eles experimentaram oscilações significativas nos resultados trimestrais devido a variações nos preços das matérias-primas. Adicionalmente, as instalações europeias enfrentaram altos preços do gás natural, o que elevou os custos de hidrogenação do nitrobenzeno e reduziu sua competitividade global.

Obstáculos de Treinamento e Classificação do REACH da UE

A partir de agosto de 2025, os trabalhadores europeus que manuseiam concentrações específicas de diisocianatos serão obrigados a concluir um programa de treinamento escalonado, com certificações válidas por cinco anos. As pequenas empresas, frequentemente sem pessoal dedicado de Saúde, Segurança e Meio Ambiente (SSMA), enfrentam os elevados custos de conformidade. Essa pressão financeira resultou em uma desaceleração na adoção de espuma projetada nos mercados de renovação. À medida que os clientes downstream solicitam cada vez mais comprovação de certificação, os ciclos de aquisição se prolongaram. Esse atraso levou alguns compradores a explorar alternativas, como lã mineral ou EPS, mesmo que isso implique aceitar certas concessões de desempenho. Além disso, a inovação é prejudicada, pois qualquer alteração na formulação desencadeia a necessidade de novas avaliações de fichas de dados de segurança e pode também exigir sessões de treinamento de atualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do MDI Encontra Crescimento de Especialidades Alifáticas

O MDI capturou 58,90% do volume do mercado de isocianatos em 2025. O MDI polimérico, com funcionalidade variando entre 2 e 3, permite que os formuladores ajustem a viscosidade, atendendo a aplicações que vão desde espumas projetadas de baixa densidade até painéis estruturais que superam 200 kg/m³. O TDI permanece a escolha preferida para espumas flexíveis, especialmente a mistura de isômeros 80:20, com alta demanda para mobiliário e colchões. Os isocianatos alifáticos, principalmente HDI e IPDI, estão rapidamente conquistando um nicho, com projeção de CAGR de 6,78% até 2031, impulsionados pela demanda do setor automotivo por vernizes resistentes à radiação ultravioleta. Aquisições estratégicas, incluindo ativos de HDI no Texas e na Tailândia, bem como uma aquisição de HDI na França, ressaltam a mudança do setor em direção a esses graus premium. O portfólio também inclui pré-polímeros especiais, sistemas bloqueados desenvolvidos para revestimentos em pó e isocianatos pioneiros à base de CO₂, todos voltados para minimizar a pegada de carbono.

Os graus de isocianatos alifáticos estão posicionados para um crescimento constante ao longo do período de previsão de 2026–2031. Ao final deste período, espera-se que esses graus detenham uma participação significativa no mercado geral de isocianatos. Os produtores estão focando estrategicamente em setores como automotivo, energia eólica e pisos industriais, onde os clientes priorizam e estão dispostos a investir em maior durabilidade e estética.

Por Aplicação: Espuma Rígida Ancora o Volume, Revestimentos Lideram o Crescimento

A espuma rígida representou 32,51% da participação em 2025, impulsionada por seu alto valor R e resistência estrutural. A espuma rígida emergiu como a escolha preferida para isolamento de edificações, refrigeração e sistemas de aplicação por projeção. Os telhados comerciais da América do Norte apresentaram predominantemente placas de poliisocianurato, assegurando uma participação dominante no mercado. A espuma projetada de células fechadas ganhou espaço em reformas residenciais, atraindo proprietários que buscam retorno rápido nos custos de energia. Enquanto isso, a espuma flexível manteve seu papel essencial em colchões e assentos automotivos, sustentada pela robusta demanda no setor de espuma de poliuretano automotivo da China.

Tintas e revestimentos crescendo a um CAGR de 6,52% até 2031, sustentados por dispersões à base de água que mantêm os níveis de compostos orgânicos voláteis sob controle, e vernizes alifáticos de dois componentes aprovados em rigorosos testes Q-UV. O mercado de isocianatos para revestimentos registrou expansão notável. Simultaneamente, adesivos, selantes e elastômeros encontraram aplicação crescente em módulos de baterias para veículos elétricos, atendendo às necessidades de amortecimento de vibração e gestão térmica. Além disso, a versatilidade da química do poliuretano se destacou em suas amplas aplicações, desde aglutinantes para fundição e revestimentos têxteis até matrizes compostas.

Por Setor de Usuário Final: Construção Civil Lidera, Automotivo Acelera

Em 2025, as reformas contínuas de isolamento e o aumento de armazéns frigoríficos impulsionaram o setor de construção civil a consumir uma participação de 41,15% dos isocianatos. À medida que os códigos de energia líquida zero ganham força, a demanda por espuma projetada — valorizada por suas propriedades de vedação de ar e durabilidade superior a quarenta anos — se intensificou. Ao mesmo tempo, o setor automotivo está superando todos os outros usuários finais, com um CAGR de 6,67% previsto durante o período de previsão de 2026–2031. Características como pacotes de baterias para veículos elétricos, estruturas compostas leves e espumas de amortecimento acústico estão aumentando o valor do conteúdo de poliuretano nos veículos.

Os setores de saúde, mobiliário, eletrônicos e marítimo demonstram coletivamente uma forte tendência de consumo. Os hospitais estão optando por espumas de baixa emissão e conformes com o padrão CertiPUR-US para seus colchões. Os fabricantes de mobiliário estão adotando polióis de base biológica, levando a uma redução notável nas emissões de gases de efeito estufa ao longo do ciclo de vida. No setor aeroespacial, os revestimentos de fios de poliuretano termoplástico estão atendendo a rigorosos padrões de retardância de chama e baixa desgaseificação. O setor marítimo está aproveitando a resistência do poliuretano à água salgada e à radiação ultravioleta, utilizando-o em decks e espumas de flutuabilidade.

Análise Geográfica

A Ásia-Pacífico controlou 46,91% do volume do mercado de isocianatos em 2025. Em meados de 2026, a China não apenas estava ampliando sua capacidade de MDI, mas também aumentando a produção de TDI, tudo apoiado por uma rede em expansão de armazéns de cadeia de frio. As iniciativas habitacionais da Índia, aliadas ao boom manufatureiro nas nações da ASEAN, mantiveram as taxas de utilização na região em níveis elevados. Além disso, o Vietnã está prestes a inaugurar um separador de MDI, atendendo às demandas crescentes das indústrias de mobiliário e eletrônicos do Sudeste Asiático.

Em 2025, a América do Norte enfrentou um crescimento tímido, em grande parte devido às altas taxas de juros que frearam o início de novas construções. No entanto, uma expansão em Geismar, Louisiana, aumentou a capacidade de MDI da região até 2026. Com um clima monetário mais favorável previsto para o final de 2026, uma retomada tanto no setor de construção quanto no automotivo é provável. A Europa, por outro lado, enfrentou desafios com a escalada dos preços do gás natural, uma desaceleração nas novas construções e novos mandatos de treinamento do REACH que dificultaram a adoção de espuma projetada. Embora as importações spot da Ásia tenham exercido pressão descendente sobre os preços europeus, os compradores permaneceram cautelosos quanto a possíveis interrupções no fornecimento proveniente da China.

O Oriente Médio e a África estão projetados para superar as demais regiões com um CAGR de 6,33% durante o período de previsão de 2026–2031. Uma aquisição recente não apenas assegura a proximidade com as matérias-primas, mas também amplia as capacidades de aromáticos para poliuretano. O complexo Sadara, uma colaboração entre Saudi Aramco e Dow, é a maior instalação química de fase única do mundo. Atualmente, está intensificando a produção de sistemas de poliuretano downstream, adesivos e revestimentos, visando setores locais como construção civil, automotivo e energia renovável. Na América do Sul, os setores automotivo e de agronegócio do Brasil são os principais motores, enquanto Nigéria, Egito e Turquia, embora menores, são mercados emergentes, especialmente à medida que aprimoram sua infraestrutura e instalações de cadeia de frio.

Cenário Competitivo

O mercado de isocianatos é moderadamente consolidado. A aquisição estratégica da Covestro pela ADNOC ressalta uma tendência crescente: as gigantes do petróleo estão se aventurando mais profundamente nos produtos químicos downstream, uma medida voltada para compensar a estagnação no crescimento dos combustíveis. Os investimentos estão se direcionando para nichos alifáticos, que desfrutam de prêmios de preço em relação às suas contrapartes aromáticas. A diferenciação tecnológica atua como uma vantagem competitiva secundária. A inovadora rota de isocianato à base de CO₂ da Tosoh Corporation não apenas captura CO₂ anualmente, mas também reduz a pegada de carbono da anilina. Olhando para o futuro, possíveis disrupções podem surgir de químicas de poliuretano sem isocianato, que contornam reagentes perigosos. Embora candidatos em estágio inicial, como sistemas de carbonato cíclico, ainda estejam em escala piloto, estão atraindo investimentos crescentes em pesquisa e desenvolvimento.

Líderes do Setor de Isocianatos

Wanhua Chemical Group Co. Ltd.

BASF SE

Covestro AG

Huntsman Corporation LLC

Dow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Covestro AG anunciou a aquisição de dois antigos locais de produção da Vencorex para derivados de HDI (Diisocianato de Hexametileno) em Freeport, EUA, e Rayong, Tailândia, expandindo sua presença na produção de Revestimentos e Adesivos. Espera-se que a transação seja concluída até o final de 2025.

- Fevereiro de 2025: A BASF SE anunciou a expansão de sua capacidade de MDI (Diisocianato de Difenilmetano) em Xangai para 401,76 ktpa, atendendo à crescente demanda regional. A atualização envolve a otimização da eficiência de produção e a extensão das horas operacionais das principais unidades. Adicionalmente, a BASF está expandindo sua capacidade de separação de MDI em Chongqing para 530 ktpa.

Escopo do Relatório do Mercado Global de Isocianatos

Uma família de compostos com baixo peso molecular e alta reatividade é conhecida como isocianatos. Esses produtos químicos, caracterizados pelo grupo isocianato (-NCO), reagem com grupos álcool (hidroxila) para produzir polímeros de poliuretano.

O mercado de isocianatos é segmentado por tipo, aplicação, setor de usuário final e geografia. Por tipo, o mercado é segmentado em MDI, TDI, alifático (por exemplo, HDI, IPDI) e outros tipos. Por aplicação, o mercado é segmentado em espuma rígida, espuma flexível, tintas e revestimentos, adesivos e selantes, elastômeros, aglutinantes e outras aplicações. Por setor de usuário final, o mercado é segmentado em construção civil, automotivo, saúde, mobiliário e outros usuários finais (aeroespacial, eletrônicos, marítimo). O relatório também abrange o tamanho do mercado e as previsões para o mercado de isocianatos em 27 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são fornecidos com base em volume (Toneladas).

| MDI |

| TDI |

| Alifático (por exemplo, HDI, IPDI) |

| Outros Tipos |

| Espuma Rígida |

| Espuma Flexível |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Elastômeros |

| Aglutinantes |

| Outras Aplicações |

| Construção Civil |

| Automotivo |

| Saúde |

| Mobiliário |

| Outros Usuários Finais (Aeroespacial, Eletrônicos, Marítimo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | MDI | |

| TDI | ||

| Alifático (por exemplo, HDI, IPDI) | ||

| Outros Tipos | ||

| Por Aplicação | Espuma Rígida | |

| Espuma Flexível | ||

| Tintas e Revestimentos | ||

| Adesivos e Selantes | ||

| Elastômeros | ||

| Aglutinantes | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Construção Civil | |

| Automotivo | ||

| Saúde | ||

| Mobiliário | ||

| Outros Usuários Finais (Aeroespacial, Eletrônicos, Marítimo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda global por isocianatos até 2031?

O tamanho do mercado de isocianatos está projetado em 18,76 milhões de toneladas em 2026, e deverá atingir 25,35 milhões de toneladas até 2031, crescendo a um CAGR de 6,21% de 2026 a 2031.

Qual setor de usuário final está crescendo mais rapidamente após 2026?

As aplicações automotivas, especialmente no encapsulamento de baterias para veículos elétricos e em compósitos leves, estão projetadas para avançar a um CAGR de 6,67%.

Por que os isocianatos alifáticos comandam preços premium?

Graus como HDI e IPDI oferecem resistência superior à radiação ultravioleta e retenção de brilho, tornando-os essenciais para vernizes automotivos e revestimentos industriais de alto desempenho.

Como a regulamentação está afetando os mercados europeus de poliuretano?

O REACH da UE agora exige treinamento obrigatório para trabalhadores que manuseiam diisocianatos, aumentando os custos de conformidade e desacelerando a adoção de espuma projetada e revestimentos especiais.

Página atualizada pela última vez em: