Tamanho e Participação do Mercado de Ácido Fluorídrico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

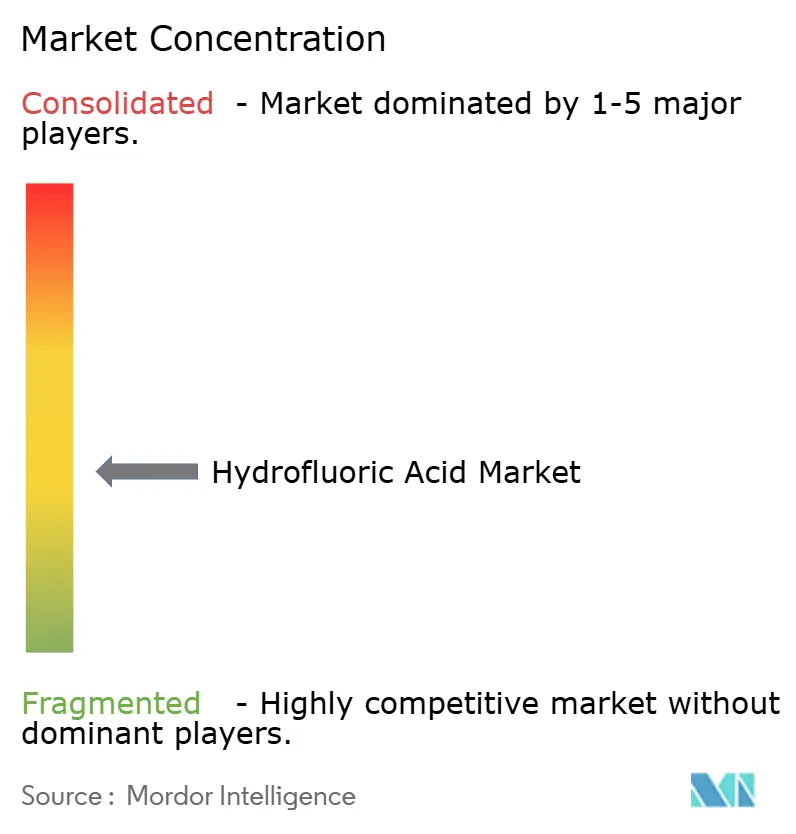

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Fluorídrico pela Mordor Intelligence

O tamanho do Mercado de Ácido Fluorídrico foi avaliado em USD 4,03 bilhões em 2025 e estima-se que cresça de USD 4,23 bilhões em 2026 para atingir USD 5,36 bilhões até 2031, a um CAGR de 4,86% durante o período de previsão (2026-2031). Uma expansão moderada, porém constante, é sustentada pela demanda de semicondutores por graus de alta pureza, pela transição da indústria de refrigerantes para fluorocarbonos de baixo GWP e pelos investimentos contínuos em tecnologia de alquilação em refinarias. A resiliência da cadeia de fornecimento permanece uma preocupação crítica, pois o espato-flúor de grau ácido proveniente da China ainda representa mais de 60% do insumo global, expondo os produtores a choques de preços e geopolíticos. A pressão regulatória sobre as emissões de PFAS e os protocolos de segurança no local continua a remodelar a economia de produção, favorecendo empresas verticalmente integradas com sistemas robustos de conformidade. Adições de capacidade regional na Coreia do Sul, no México e nos Estados Unidos estão gradualmente diversificando o fornecimento a montante, ao mesmo tempo que ampliam o acesso a volumes de grau premium para eletrônicos e produtos químicos especiais.

Principais Conclusões do Relatório

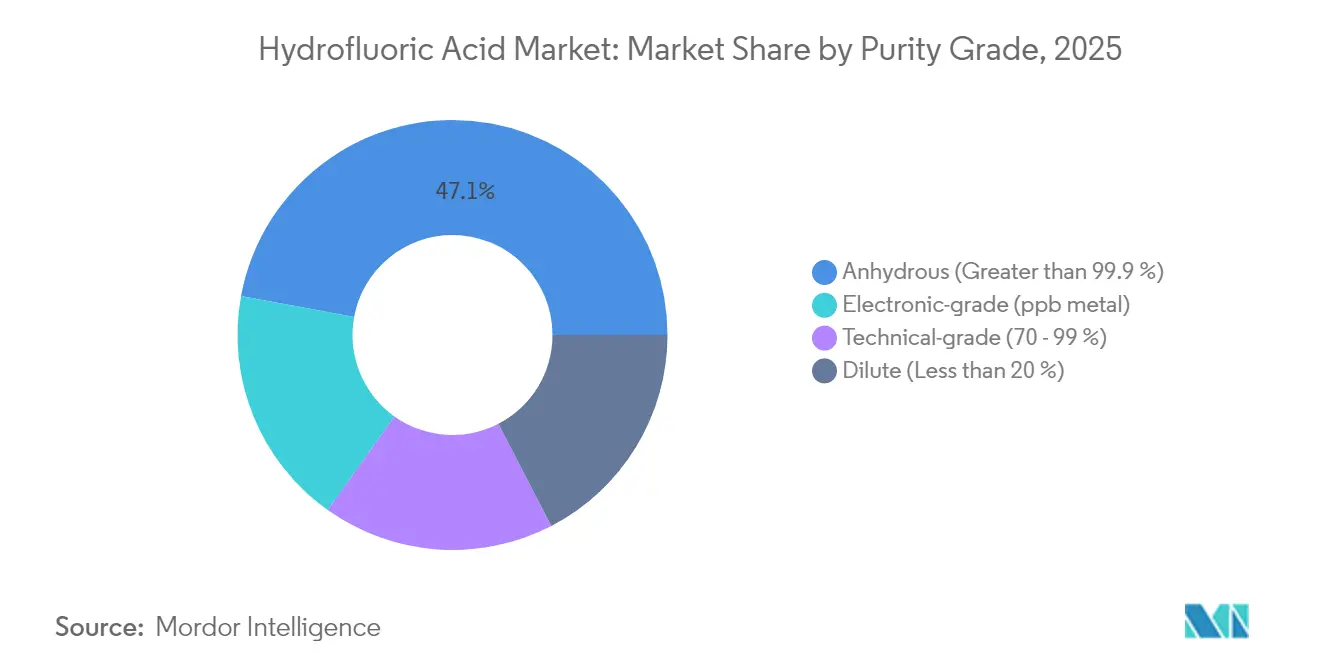

- Por grau de pureza, o ácido fluorídrico anidro representou 47,10% da participação no tamanho do mercado de ácido fluorídrico em 2025; as variantes de grau eletrônico registram o crescimento mais rápido com um CAGR de 6,18%.

- Por aplicação, a produção de fluorocarbonos liderou com 40,55% da participação no mercado de ácido fluorídrico em 2025, enquanto a gravação de grau eletrônico está prevista para expandir a um CAGR de 5,85% até 2031.

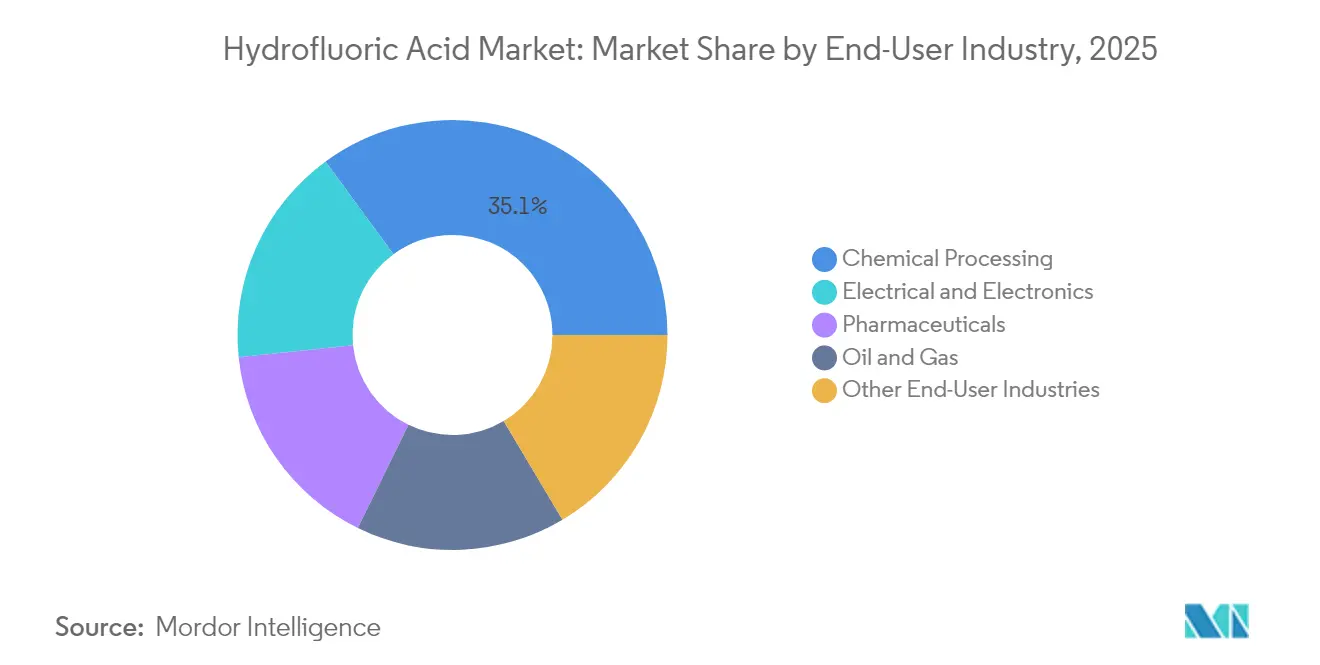

- Por indústria do usuário final, o processamento químico comandou 35,05% da participação no tamanho do mercado de ácido fluorídrico em 2025, e os eletrônicos estão avançando a um CAGR de 5,92% até 2031.

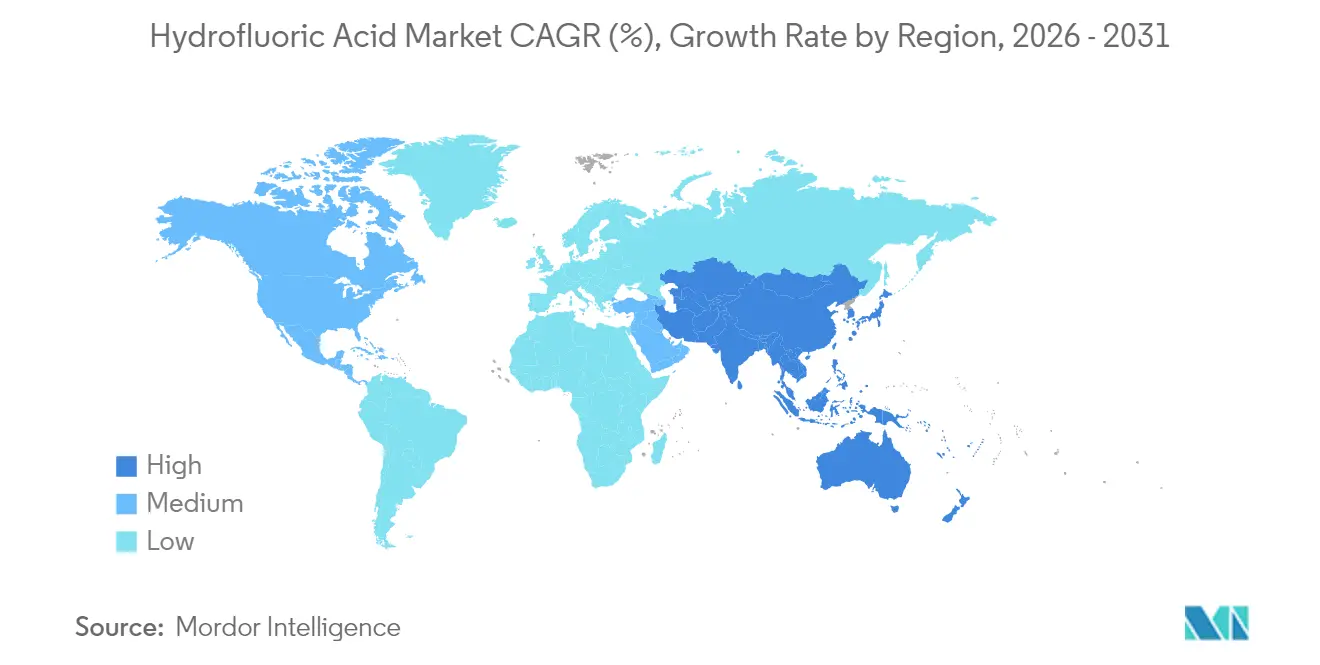

- Por geografia, a Ásia-Pacífico capturou 44,05% da participação na receita em 2025 e está projetada para crescer a um CAGR de 5,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Fluorídrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para o ácido fluorídrico de grau eletrônico em fábricas de semicondutores avançadas | +1.8% | Núcleo da Ásia-Pacífico, com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por fluorocarbonos para refrigerantes | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Pressão regulatória por catalisadores de alquilação mais limpos em refinarias | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da demanda da indústria de processamento químico | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Crescente utilização na produção de vidro e óptica | +0.5% | Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para o Ácido Fluorídrico de Grau Eletrônico em Fábricas de Semicondutores Avançadas

A crescente complexidade dos chips força as fábricas a reduzir os limites de impurezas metálicas para níveis de partes por bilhão, uma especificação que transforma as estruturas de custo, pois os preços do ácido de grau eletrônico podem ser três a cinco vezes superiores aos dos graus técnicos. Os fornecedores sul-coreanos dobraram a capacidade de purificação para garantir a demanda doméstica e reduzir os prazos de entrega para fabricantes multinacionais de dispositivos, ilustrando como as estratégias de localização protegem o mercado de ácido fluorídrico dos controles de exportação[1]Honeywell, "Apresentação para Investidores T2 2025," honeywell.com . As expansões de fábricas no Texas, no Arizona e em Dresden ecoam esse padrão, com equipes de compras insistindo em fornecimento dual para mitigar o risco de um único país. Os volumes de ultrapureza exigem trens proprietários de destilação, troca iônica e filtração sub-ppb que os produtores de commodities frequentemente não possuem. A intensidade de capital supera USD 50 milhões para uma linha de grau eletrônico de 20 quilotoneladas por ano, criando barreiras naturais à entrada. Como os semicondutores incorporam o ácido fluorídrico em múltiplas etapas de gravação em bancada úmida e em fase de vapor, o consumo por wafer escala diretamente com a redução da largura de linha, assegurando demanda de longo prazo para o mercado de ácido fluorídrico.

Aumento da Demanda por Fluorocarbonos para Refrigerantes

O ácido fluorídrico permanece indispensável na síntese de hidrofluorocarbonos e hidrofluorolefinas, que juntos consomem quase 60% da produção industrial de fluoreto de hidrogênio. A adoção de ar-condicionado no Sudeste Asiático e na América Latina está impulsionando nova capacidade para HFO-1234yf, HFO-1234ze e misturas correlatas, todas as quais requerem pureza intermediária superior em comparação com os HCFCs tradicionais. A linha Solstice da Honeywell demonstra como cada quilograma de refrigerante de nova geração incorpora aproximadamente 0,6 quilograma de ácido fluorídrico, apesar do menor potencial de aquecimento global, elevando o consumo agregado de ácido em conjunto com as reduções regulatórias progressivas. As cotas regionais estabelecidas pela Emenda de Kigali aceleram o desgargalamento de linhas na China, na Índia e no Golfo, reforçando a ligação estrutural entre o crescimento dos fluorocarbonos e o mercado de ácido fluorídrico. Como as indústrias de usuários finais pagam preços premium por refrigerantes em conformidade, a captura de margens se desloca para montante em direção a produtores integrados capazes de fornecer tanto ácido quanto fluoroquímicos acabados.

Pressão Regulatória por Catalisadores de Alquilação Mais Limpos em Refinarias

Aproximadamente 90% da capacidade de refino de gasolina dos Estados Unidos depende da alquilação com ácido fluorídrico, mas grandes incidentes ocorridos entre 2019 e 2024 levaram a OSHA e o Conselho de Segurança Química dos EUA a reforçar as inspeções[2]Conselho de Segurança Química dos EUA, "Relatório de Investigação 2024-05," csb.gov . Novos requisitos de distância de isolamento, cortina d'água e operação remota acrescentam até USD 200 milhões em custos de retrofit para uma única refinaria, deslocando a demanda do ácido a granel de baixa pureza para misturas estabilizadas com pacotes proprietários de inibidores. O mercado de ácido fluorídrico ganha assim um impulso de valor sobre volume, à medida que as refinarias favorecem fornecedores que oferecem gestão técnica do berço ao túmulo. A tecnologia alternativa de alquilação com ácido sulfúrico acarreta maiores custos de descarte de ácido gasto e penalidades energéticas, mantendo os catalisadores de ácido fluorídrico em posição competitiva consolidada. Picos de demanda de curto ciclo surgem quando os mandatos de enxofre de gasolina Nível 3 forçam as refinarias a maximizar a produção de alquilato rico em octana, tensionando ainda mais o fornecimento no curto prazo.

Aumento da Demanda da Indústria de Processamento Químico

Produtos farmacêuticos fluorados, agroquímicos e polímeros especiais dependem todos da capacidade do ácido fluorídrico de criar ligações carbono-flúor fortes que aprimoram a estabilidade molecular. Um em cada quatro medicamentos de pequena molécula aprovados lançados desde 2024 contém pelo menos um átomo de flúor, elevando a demanda por reagentes derivados de ácido em organizações de fabricação por contrato. A decapagem de aço inoxidável ainda absorve grandes volumes de grau técnico, pois o ácido fluorídrico remove eficientemente as camadas de óxido ricas em crômio em temperaturas de banho mais baixas do que as misturas de ácido nítrico, melhorando o rendimento para os produtores de chapas laminadas. O segmento de fluoropolímeros acrescenta demanda incremental, à medida que as aplicações de baterias e hidrogênio empregam componentes de PTFE, PVDF e FEP para resistência química. O consumo a jusante diversificado amortece a ciclicidade em qualquer vertical único e amplia o alcance do mercado de ácido fluorídrico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Toxicidade extrema impulsionando limites mais rígidos de estoque no local | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.8% | Global | Médio prazo (2-4 anos) |

| Altos custos operacionais e de transporte | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade Extrema Impulsionando Limites Mais Rígidos de Estoque no Local

O ácido fluorídrico causa necrose tecidual rápida e depleção sistêmica de cálcio, compelindo os reguladores a apertar os limites de exposição permissíveis para 3 ppm ao longo de um turno de oito horas. As instalações devem estocar antídoto de gluconato de cálcio, instalar sistemas de depurador redundantes e treinar pessoal médico, elevando os custos fixos para novos entrantes. A expansão da supervisão de PFAS pela EPA ao abrigo do CERCLA estende a responsabilidade do berço ao túmulo para os fluxos de resíduos contendo flúor, forçando os usuários a atualizar os revestimentos de contenção e os sistemas de queima. Os prêmios de seguro para plantas químicas de alto risco aumentaram 25% desde 2024, e as seguradoras frequentemente limitam os estoques de ácido fluorídrico a 10 dias de consumo normal. Empresas menores sem profundidade de balanço patrimonial, consequentemente, terceirizam etapas de processamento, limitando o crescimento direto da demanda para o mercado de ácido fluorídrico.

Volatilidade nos Preços das Matérias-Primas

O espato-flúor de grau ácido representa em média 70-80% do custo variável de produção, expondo as margens a picos de preços quando as minas chinesas suspendem a produção para auditorias ambientais. Os preços à vista atingiram USD 450 por tonelada no final de 2024, alta de 5% em relação ao ano anterior, comprimindo a rentabilidade dos conversores independentes. O México fornece quase três quartos das importações de espato-flúor dos Estados Unidos, o que atenua a distância de transporte, mas concentra o risco geopolítico. As plantas piloto que recuperam ácido fluossilícico de fluxos de resíduos de fertilizantes mostram potencial, mas a intensidade de capital e os problemas de pureza do produto mantêm a comercialização a três a cinco anos de distância. Até que as soluções de matéria-prima secundária escalem, o mercado de ácido fluorídrico permanece atrelado aos ciclos de preços do espato-flúor, complicando as negociações de contratos de longo prazo com clientes a jusante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Pureza: A Demanda de Eletrônicos Reconfigura os Requisitos de Especificação

O ácido fluorídrico anidro manteve 47,10% da participação na receita em 2025, pois o baixo teor de água permanece indispensável para os processos de fluorocarbonos e alquilação que não toleram diluição. O material de grau eletrônico, embora represente uma base menor, registra a ascensão mais rápida com um CAGR de 6,18%, à medida que as fábricas de wafer de próxima geração firmam acordos de offtake plurianuais. O tamanho do mercado de ácido fluorídrico para volumes de grau eletrônico está projetado para atingir USD 1,16 bilhão até 2031, refletindo a expansão sustentada de fábricas nos Estados Unidos, na Coreia do Sul e em Taiwan. Os fornecedores de ultrapureza utilizam destilação proprietária, filtração por membrana e polimento submícron no ponto de uso para atender às metas de metal sub-10 ppb. Essas capacidades exigem análises avançadas, incluindo ICP-MS e monitoramento de COT, o que eleva os limites das barreiras à entrada.

O ácido fluorídrico de grau técnico continua a atender nichos maduros, como o fosqueamento de vidro, a limpeza de silício para células solares e a decapagem de titânio, onde o custo supera as características de ultrapureza. Não obstante, a substituição incremental é visível quando os fabricantes de displays migram para químicas mais limpas a fim de minimizar defeitos de pixels, impulsionando sutilmente a demanda por misturas de pureza intermediária. Como os substratos de vidro de painéis planos do tamanho de auditórios excedem 8 m², mesmo ganhos fracionários de rendimento se traduzem em economias tangíveis, posicionando o mercado de ácido fluorídrico como um facilitador de eficiência de capital na fabricação de displays.

Por Aplicação: A Gravação Supera as Bases dos Refrigerantes

A produção de fluorocarbonos dominou com 40,55% da receita de 2025, ancorada por instalações em grande escala na China, nos Estados Unidos e no Golfo que abastecem as cadeias de HVAC, aerossol e isolamento de espuma. Os formuladores de refrigerantes buscam moléculas de baixo GWP, como o HFO-1234yf, elevando o consumo de ácido por quilograma devido a rotas de síntese em múltiplas etapas que incorporam estágios adicionais de cloração e isomerização. Em paralelo, a gravação de grau eletrônico avança a um CAGR de 5,85% impulsionada pela crescente complexidade da litografia e pelas estruturas NAND 3D que exigem ciclos repetidos de remoção de óxido. O tamanho do mercado de ácido fluorídrico para gravação de semicondutores está projetado para saltar de USD 920 milhões em 2026 para USD 1,22 bilhão até 2031.

A alquilação permanece um pilar de demanda resiliente, pois as normas de mistura de gasolina limitam as opções para o aprimoramento da octanagem. Embora o número de refinarias diminua na Europa, o throughput se concentra em mega-instalações que mantêm ou atualizam as unidades existentes de ácido fluorídrico, isolando o consumo agregado de ácido. Os agentes de limpeza em óptica de precisão, células fotovoltaicas e peças de quartzo sustentam padrões de consumo de nicho. A síntese de compostos organofluorados dentro da indústria farmacêutica e agroquímica beneficia-se da inclinação da química medicinal em direção à fluoração, que melhora a biodisponibilidade, oferecendo vantagem adicional a fornecedores especializados fluentes em tecnologias de fluoração de alta seletividade.

Por Indústria do Usuário Final: Os Eletrônicos Superam os Produtos Químicos Tradicionais

O processamento químico deteve 35,05% da receita em 2025, pois os fluoropolímeros, os fluorocarbonos e os intermediários especiais dependem do ácido fluorídrico nas etapas estratégicas de formação de ligações. A fabricação de eletrônicos, no entanto, cresce mais rapidamente com um CAGR de 5,92%, elevando a participação do mercado de ácido fluorídrico neste segmento à medida que as fábricas escalam os nós de 5 nm a 2 nm. Cada corrida de wafer de 100 mm pode exigir mais de 25 ciclos discretos de gravação ou limpeza com HF, amplificando a sensibilidade à contaminação e à interrupção do fornecimento. Os fabricantes de dispositivos, portanto, celebram contratos de pegar-ou-pagar para garantir entregas estáveis e de alta pureza, aprofundando a integração vertical entre produtores de ácido e fornecedores de produtos químicos para semicondutores.

A dependência do petróleo e gás do ácido fluorídrico para a produção de alquilato fornece demanda de base, porém o crescimento permanece moderado à medida que a adoção de veículos elétricos reduz o consumo de gasolina nas economias da OCDE. A inovação farmacêutica compensa esse obstáculo, pois 30% dos medicamentos de pequena molécula em desenvolvimento agora contêm pelo menos um motivo fluorado que demanda insumos de ácido fluorídrico. O armazenamento de energia renovável impulsiona maior diversificação; os ligantes de PVDF em células de íon-lítio e as membranas fluoradas para eletrolisadores de hidrogênio incorporam o ácido fluorídrico em suas cadeias de fornecimento, assegurando relevância contínua para o mercado de ácido fluorídrico ao longo da transição energética.

Análise Geográfica

A Ásia-Pacífico representou 44,05% da receita de 2025 e está a caminho de avançar a um CAGR de 5,73%, ancorada por centros fluoroquímicos integrados na China e por investimentos rápidos em semicondutores na Coreia do Sul e em Taiwan. A China controla mais de 60% da extração global de espato-flúor de grau ácido, proporcionando vantagem de custo, mas concentrando o risco geopolítico. O programa nacional de materiais de Seul impulsionou a Soulbrain e outros produtores a elevar a capacidade de grau eletrônico, reduzindo a exposição às cadeias de fornecimento japonesas outrora dominantes no ácido de ultrapureza. O cluster farmacêutico da Índia em Gujarat e Andhra Pradesh sustenta demanda adicional de grau técnico, enquanto os fabricantes de painéis da ASEAN no Vietnã e na Tailândia adotam linhas de limpeza à base de HF para substratos de vidro.

A América do Norte ocupa o segundo lugar devido aos ativos de alquilação em refinarias e à Lei CHIPS e Ciência, que acelera a construção de fábricas no Arizona, no Texas e em Nova York. A planta da Sunlit Chemical no valor de USD 100 milhões em Phoenix fornecerá até 30 quilotoneladas por ano de ácido fluorídrico de grau eletrônico para fábricas próximas, sublinhando os movimentos de localização que remodelam o mercado regional de ácido fluorídrico. A dominância do México nas importações de espato-flúor dos Estados Unidos aumenta a segurança do fornecimento, mas destaca o risco de concentração no caso de perturbações na mineração ou gargalos portuários ao longo da Costa do Golfo.

A Europa mostra crescimento constante, porém mais lento, à medida que os planos de ação sobre PFAS elevam os custos de conformidade. A França tem como meta uma proibição progressiva de PFAS em produtos de consumo até 2030, motivando refinadoras e empresas de fluoropolímeros a investir em tecnologias de abatimento que incluem a recuperação de HF em circuito fechado. A BASF da Alemanha e a Arkema mantêm contratos cativos de espato-flúor para se proteger contra picos de preços, enquanto o corredor químico integrado da Bélgica aproveita a tecnologia licenciada pela Honeywell para plásticos de baixo carbono que ainda requerem intermediários de ácido fluorídrico. Esses movimentos sustentam o mercado de ácido fluorídrico apesar das regras ambientais mais rigorosas.

O Oriente Médio e a África apresentam oportunidades incipientes ligadas à diversificação petroquímica. O complexo do Grupo EV Metals da Arábia Saudita em Jubail inclui materiais de catodo de íons de lítio que incorporarão ligantes de PVDF, impulsionando necessidades localizadas de ácido fluorídrico. Os empreendimentos de refrigerantes dos Emirados Árabes Unidos que visam os mercados de HVAC africanos também impulsionam volumes incrementais. A América Latina beneficia-se do crescimento do ar-condicionado no Brasil e no México, impulsionando a síntese regional de refrigerantes que consome ácido produzido domesticamente.

Cenário Competitivo

O mercado de ácido fluorídrico exibe fragmentação moderada, com os cinco maiores produtores controlando aproximadamente 45% da capacidade global. Honeywell, Solvay, Daikin e Mexichem mantêm integração vertical em espato-flúor ou derivados fluoroquímicos, protegendo-se da volatilidade das matérias-primas e desbloqueando economias na logística. O desenvolvimento pela Daikin da síntese de ácido fluorídrico anidro utilizando espato-flúor mexicano reduz a dependência do insumo chinês, refletindo estratégias de proteção geográfica.

Os players regionais menores enfrentam dificuldades com os custos de conformidade para OSHA, EPA e REACH, levando a oportunidades de consolidação. Os depósitos de patentes cobrindo purificação sem aditivos e ativação de espato-flúor em baixa temperatura atingiram um máximo de dez anos em 2024, indicando uma corrida tecnológica em direção à produção de ultrapureza com custo-efetividade.

Líderes da Indústria de Ácido Fluorídrico

Honeywell International Inc.

LANXESS

Solvay

DAIKIN INDUSTRIES, Ltd.,

Orbia Fluor & Energy Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: Em Ulsan, Coreia do Sul, a Toyo Engineering Korea obteve um contrato turnkey da BGF Ecospecialty para construir uma planta de fluoreto de hidrogênio anidro de 50.000 tpa, com início das operações previsto para 2026. Este projeto visa fortalecer as capacidades de fabricação química da região.

- Outubro de 2024: A Tanfac Industries, por meio de acumulações internas, empreendeu uma expansão no valor de INR 100 crore (aproximadamente USD 12 milhões), dobrando com sucesso sua capacidade de ácido fluorídrico para 29.500 MTPA. Esta expansão posiciona a empresa para atender à crescente demanda doméstica e internacional, ao mesmo tempo que impulsiona sua competitividade no mercado.

Escopo do Relatório Global do Mercado de Ácido Fluorídrico

O relatório do Mercado de Ácido Fluorídrico inclui:

| Anidro (Superior a 99,9%) |

| Grau eletrônico (metal em ppb) |

| Grau técnico (70 - 99%) |

| Diluído (Inferior a 20%) |

| Refino de Petróleo |

| Agente de Limpeza |

| Agente de Gravação |

| Produção de Fluorocarbonos |

| Compostos Organofluorados |

| Outras Aplicações |

| Petróleo e Gás |

| Processamento Químico |

| Produtos Farmacêuticos |

| Elétrico e Eletrônico |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau de Pureza | Anidro (Superior a 99,9%) | |

| Grau eletrônico (metal em ppb) | ||

| Grau técnico (70 - 99%) | ||

| Diluído (Inferior a 20%) | ||

| Por Aplicação | Refino de Petróleo | |

| Agente de Limpeza | ||

| Agente de Gravação | ||

| Produção de Fluorocarbonos | ||

| Compostos Organofluorados | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Processamento Químico | ||

| Produtos Farmacêuticos | ||

| Elétrico e Eletrônico | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ácido Fluorídrico?

O mercado é avaliado em USD 4,23 bilhões em 2026 e está previsto para atingir USD 5,36 bilhões até 2031 a um CAGR de 4,86%.

Qual região lidera o mercado de ácido fluorídrico?

A Ásia-Pacífico detém 44,05% da receita de 2025 e registra o CAGR regional mais rápido de 5,73% até 2031, impulsionado pela demanda de semicondutores e refrigerantes.

Por que o ácido fluorídrico de grau eletrônico está crescendo tão rapidamente?

As fábricas de semicondutores avançadas requerem níveis de pureza sub-ppb para a gravação de wafers; essas especificações elevam os volumes de grau eletrônico a um CAGR de 6,18% até 2031.

Como os preços do espato-flúor afetam o mercado de ácido fluorídrico?

O espato-flúor representa 70-80% dos custos variáveis, portanto as oscilações de preços impactam diretamente as margens dos produtores e podem restringir o fornecimento quando as minas chinesas reduzem a produção.

Página atualizada pela última vez em: