Tamanho e Participação do Mercado de Fluoreto de Hidrogênio Anidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

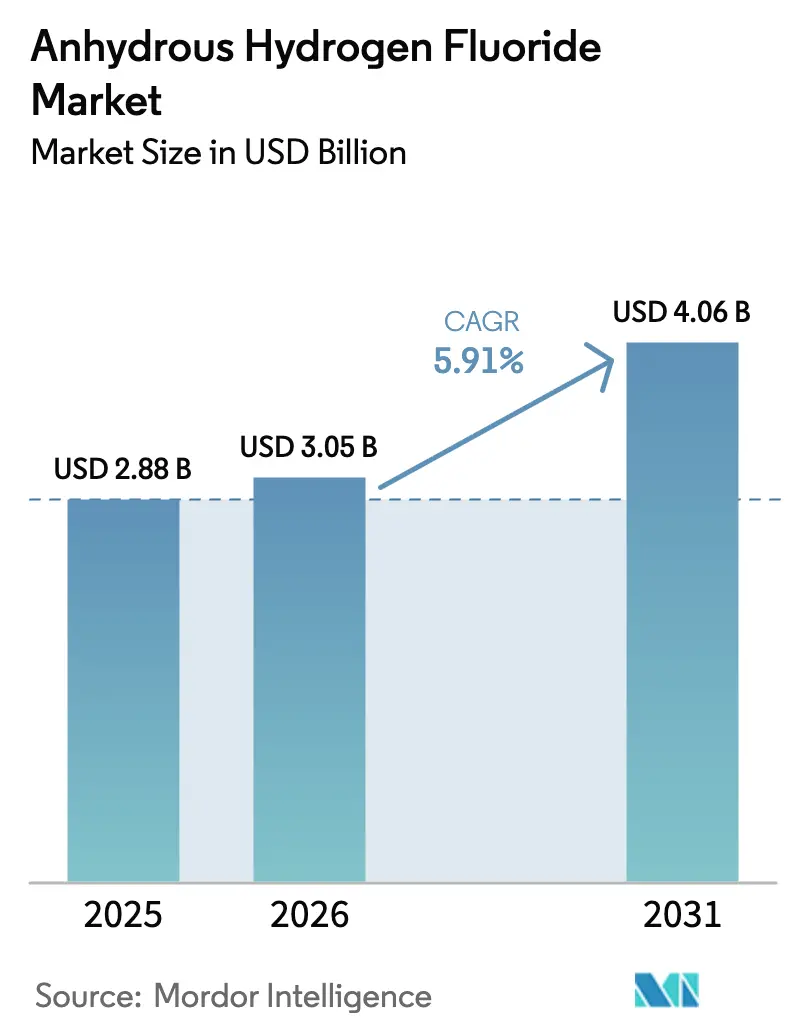

| Tamanho do Mercado (2026) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoreto de Hidrogênio Anidro por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fluoreto de Hidrogênio Anidro aumente de USD 2,88 bilhões em 2025 para USD 3,05 bilhões em 2026 e atinja USD 4,06 bilhões até 2031, crescendo a um CAGR de 5,91% ao longo de 2026-2031. A relocalização sustentada de semicondutores nos Estados Unidos, a construção de gigafábricas na América do Norte e na Europa, e o ecossistema integrado de fluorita a fluoroquímicos da Ásia-Pacífico estão reforçando uma demanda estável, mesmo com as reduções progressivas de refrigerantes remodelando os padrões de consumo legados. Nos próximos cinco anos, o mercado de fluoreto de hidrogênio anidro obterá volumes incrementais a partir de graus de altíssima pureza exigidos para nós lógicos abaixo de 5 nm, reciclagem de HF em circuito fechado a partir de subprodutos de fertilizantes fosfatados e fluoropolímeros especiais utilizados em baterias de veículos elétricos e infraestrutura 5G. A segurança do fornecimento está emergindo como um fator competitivo decisivo, pois 63% da fluorita minerada e mais de 70% da capacidade global de HF permanecem concentrados na China, amplificando o apelo estratégico de operações com integração retroativa no México e na Índia. Ao mesmo tempo, refinarias que atualizam as especificações de enxofre da gasolina e produtores petroquímicos que ampliam a alquilação com HF para cargas mistas de butileno e propileno estão sustentando os volumes de grau técnico, embora sob controles regulatórios e de segurança mais rigorosos.

Principais Conclusões do Relatório

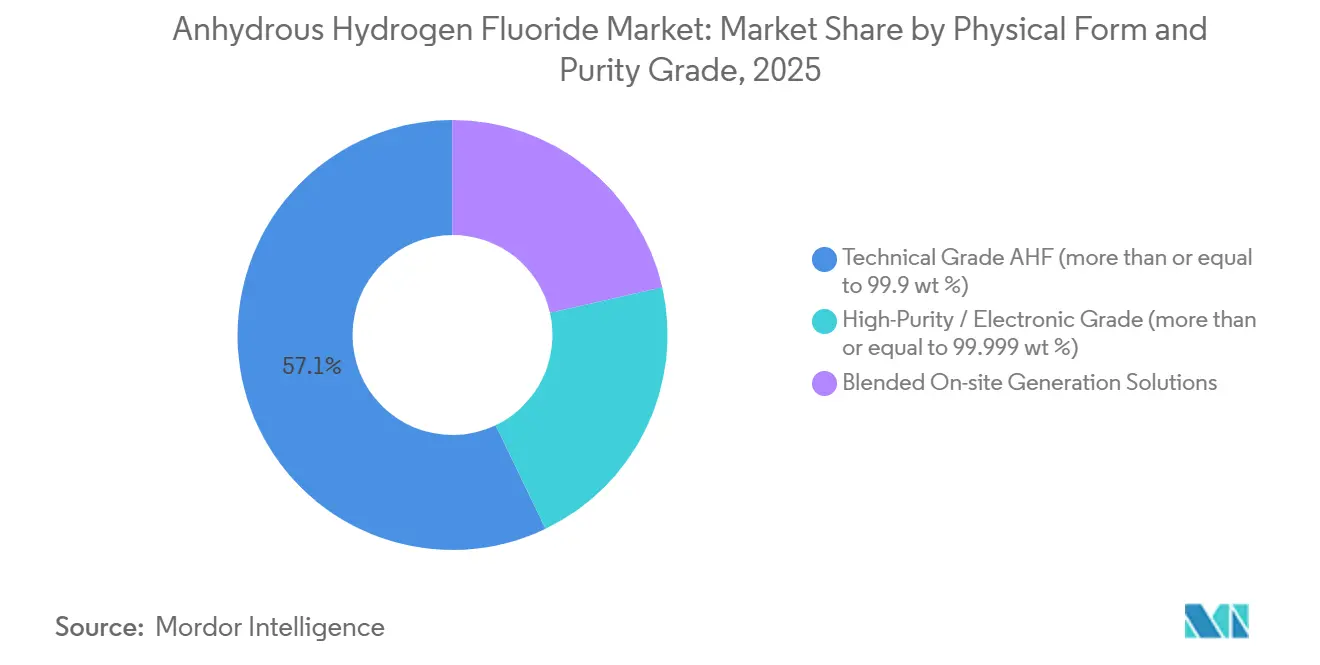

- Por forma física, o Grau Técnico capturou 57,12% da participação do mercado de Fluoreto de Hidrogênio Anidro em 2025, enquanto o grau eletrônico de alta pureza está projetado para crescer a um CAGR de 6,47% durante o período de previsão (2026-2031).

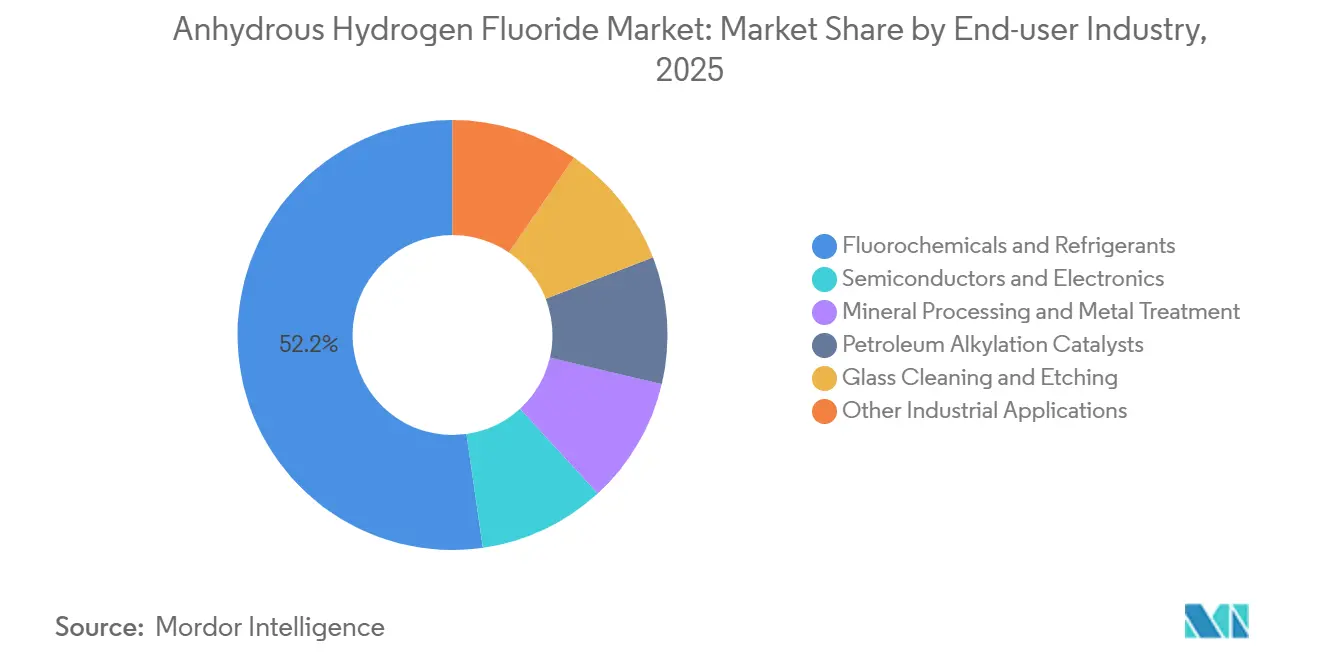

- Por indústria de usuário final, fluoroquímicos e refrigerantes detinham 52,24% do tamanho do mercado de Fluoreto de Hidrogênio Anidro em 2025, enquanto o segmento de semicondutores e eletrônicos está se expandindo a um CAGR de 6,41% durante o período de previsão (2026-2031).

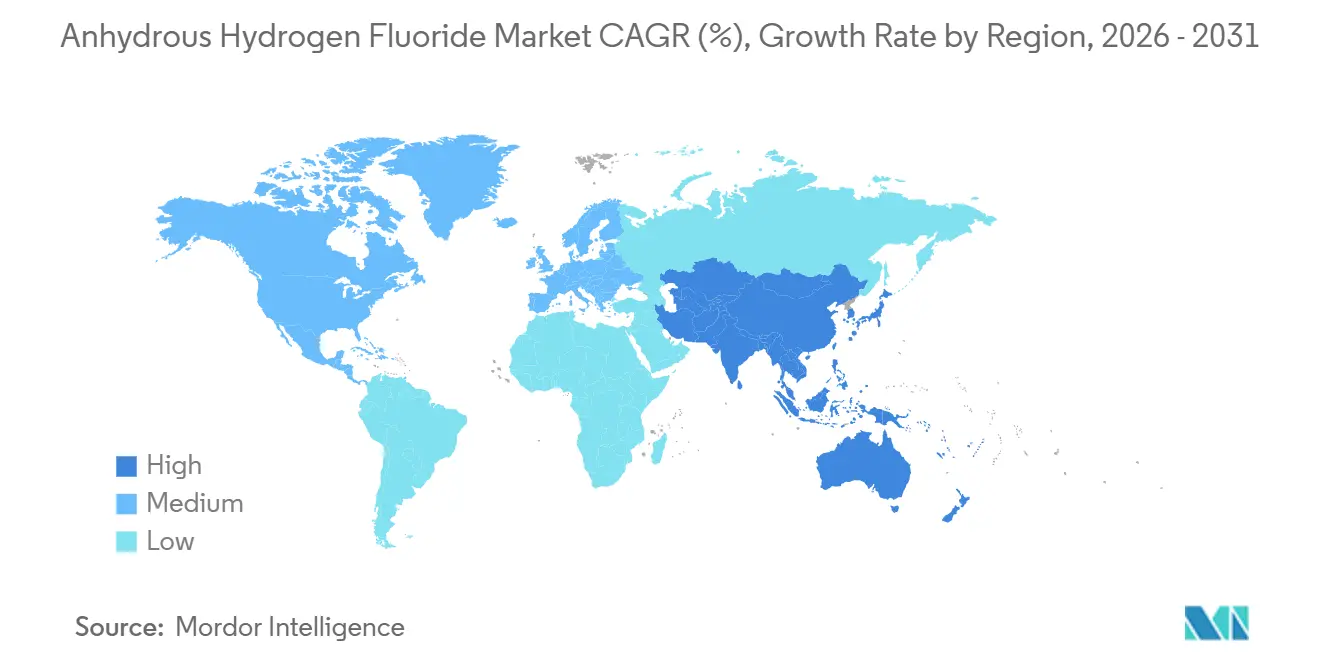

- Por geografia, a Ásia-Pacífico dominou com 60,45% de participação na receita em 2025 e está projetada para avançar a um CAGR de 6,22% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluoreto de Hidrogênio Anidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da capacidade de semicondutores na Ásia e nos Estados Unidos | +1.8% | Global, com concentração na APAC (Taiwan, Coreia do Sul, China) e América do Norte (Arizona, Texas, Ohio) | Médio prazo (2-4 anos) |

| Expansão de fluoropolímeros especiais em Veículos Elétricos e cabos 5G | +1.5% | Global, liderado pela Ásia-Pacífico (capacidade de PVDF da China), América do Norte (Arkema Kentucky), Europa (Arkema França) | Longo prazo (≥ 4 anos) |

| Especificações mais rígidas de enxofre da gasolina impulsionando catalisadores de alquilação com HF | +0.9% | América do Norte, América do Sul, Oriente Médio e África (países do CCG) | Curto prazo (≤ 2 anos) |

| Estocagem estratégica governamental e políticas de minerais críticos | +0.7% | América do Norte (importações de fluorita dos EUA), Europa (negociações comerciais), Ásia-Pacífico (reservas domésticas da China) | Longo prazo (≥ 4 anos) |

| Reciclagem de HF em circuito fechado a partir de FSA e sistemas in situ | +1.0% | Global, adoção inicial na América do Norte (Aurora, Carolina do Norte), China (plantas Wengfu), regiões produtoras de fosfato | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Capacidade de Semicondutores Amplifica a Demanda por Altíssima Pureza

Os incentivos à fabricação doméstica no âmbito da Lei CHIPS e Ciência desencadearam mais de USD 150 bilhões em gastos anunciados com fábricas de wafers no Arizona, Texas e Ohio; no entanto, nenhuma das subvenções aborda o fornecimento seguro de ácido fluorídrico 12N, o único agente de ataque que volatiliza o óxido de silício sem resíduos metálicos. A Coreia do Sul concedeu à Toyo Engineering Korea um contrato de EPC em 2025 para uma planta de HF de 50.000 toneladas por ano, que diversificará o fornecimento em relação aos fornecedores japoneses após a disputa de controle de exportações de 2019. A Stella Chemifa, que já opera 105.000 toneladas de capacidade de alta pureza no Japão e em Singapura, está adicionando produção na América do Norte para se instalar próximo às fábricas planejadas, espelhando o movimento mais amplo de encurtamento das cadeias de fornecimento de produtos químicos sensíveis. A Associação da Indústria de Semicondutores instou o USTR em 2026 a harmonizar os padrões de pureza globalmente, para que os preços contratuais reflitam de forma transparente o custo de atingir limiares de impurezas abaixo de partes por trilhão.

Expansão de Fluoropolímeros para Baterias de Veículos Elétricos e Infraestrutura 5G

Espera-se que os volumes de fluoreto de polivinilideno aumentem, ancorados em aglutinantes e separadores de baterias de íons de lítio que consomem monômero de fluoreto de vinilideno derivado de HF. A Arkema alocou USD 20 milhões para elevar a produção de PVDF em 15% em Calvert City, Kentucky, até meados de 2026, reforçando a autossuficiência dos EUA em resinas de grau para baterias[1]Arkema, "Arkema to Expand PVDF Capacity in Kentucky," arkema.com. A escassez de oferta é agravada porque a Emenda de Kigali está comprimindo a disponibilidade de matéria-prima R142b, mesmo com os reguladores da União Europeia e dos EUA acelerando o escrutínio de PFAS, incentivando os produtores a migrar para dispersões de PVDF à base de água que reduzem os COV em 90% sem sacrificar o desempenho.

Demanda por Catalisadores de Alquilação Vinculada às Especificações de Enxofre

A alquilação com HF produz componentes de mistura de alto octanagem e zero aromáticos, essenciais para atender aos limites de enxofre da gasolina que foram reduzidos para 10 ppm nos mercados da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) em 2024[2]American Fuel & Petrochemical Manufacturers, "Gasoline Sulfur Standards and Alkylation," afpm.org. Embora as refinarias representem apenas 2% do consumo total de HF, os novos mandatos de segurança no âmbito do Programa de Gestão de Riscos de 2024 exigem alternativas de tecnologia mais segura e estudos de zonas tampão que acrescentam 15-20% aos custos do projeto, inclinando os adotantes norte-americanos para sistemas de ácido sulfúrico, enquanto as refinarias do CCG (Conselho de Cooperação do Golfo) ainda preferem o HF pela flexibilidade com GLP.

Estocagem Estratégica e Políticas de Minerais Críticos

Os Estados Unidos permanecem 100% dependentes de importações de fluorita, obtendo 62% do México, 14% do Vietnã, 9% da África do Sul e 8% da China durante 2020-2023. Washington está agora avaliando contratos de compra de longo prazo no âmbito da Lei de Produção de Defesa para replicar o modelo bem-sucedido de reserva de urânio e isolar o HF de grau para semicondutores de futuras interrupções. A Orbia do México integra a mina de fluorita de San Luis Potosí com sua unidade de HF em Matamoros, exportando 97% da produção para os Estados Unidos e se posicionando como o maior fornecedor não chinês.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concentração da cadeia de fornecimento de fluorita e choques de preços | -1.2% | Global, agudo na América do Norte (100% de dependência de importações), Europa (dependências comerciais), Ásia-Pacífico (controles de exportação da China) | Curto prazo (≤ 2 anos) |

| Regulamentações pendentes de PFAS amortecendo a expansão de fluoroquímicos | -0.8% | América do Norte (escrutínio da EPA sob a TSCA), Europa (restrições do REACH), impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto capex para unidades de purificação de grau eletrônico | -0.5% | Global, concentrado em regiões que constroem capacidade de semicondutores (América do Norte, Europa, Ásia-Pacífico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração da Cadeia de Fornecimento de Fluorita e Volatilidade de Preços

A fricção geopolítica no início de 2026 reduziu o tráfego pelo Estreito de Ormuz em mais de 90%, elevando o Brent para USD 88,87 por barril e inflacionando as ofertas à vista de HF chinês em 12% mês a mês; a Zhejiang Juhua e a Shandong Dongyue responderam com aumentos de preços de PTFE de 15-16% em março de 2026, a maior alta desde 2024. O episódio sublinha como a dependência de um único canal permite a rápida transferência de picos de custos upstream ao longo de toda a cadeia de valor do flúor.

Regulamentações Pendentes de PFAS Amortecendo a Expansão de Fluoroquímicos

A Agência de Proteção Ambiental dos EUA (EPA) propôs em 2025 a designação de fluoropolímeros selecionados e alguns intermediários de HFO como substâncias perigosas sob a CERCLA, uma medida que poderia acelerar o acúmulo de passivos e adiar decisões de nova capacidade, apesar de o setor contribuir com USD 2,4 trilhões para o PIB dos EUA em 2024. Os projetos da Agência Europeia de Produtos Químicos sob o REACH espelham essa trajetória, levando a Arkema e a Syensqo a favorecer tecnologias de dispersão de PVDF à base de água que eliminam a N-Metil-2-pirrolidona e reduzem os COV de ponta a ponta em 90%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Pureza: HF Eletrônico de Alta Pureza Acelerando em Meio às Adições de Fábricas

O Fluoreto de Hidrogênio Anidro de Grau Técnico, com teor maior ou igual a 99,9% em peso, dominou 57,12% da demanda de 2025 em refrigerantes, fluoropolímeros a granel e catalisadores de alquilação. No entanto, o Grau Eletrônico de Alta Pureza, especificado com teor maior ou igual a 99,999% em peso, está previsto para crescer a um CAGR de 6,47%, impulsionado pelas necessidades dos nós de semicondutores de 3 nm e 2 nm, onde a contaminação metálica de dígito único em partes por trilhão pode reduzir drasticamente os rendimentos de wafers. Uma estrutura de preços bifurcada permite que os produtores de grau eletrônico obtenham mais do que o dobro da margem dos fornecedores de commodities; no entanto, líderes chineses como a Zhejiang Juhua estão comissionando módulos de purificação profunda que poderiam comprimir os spreads de prêmio após 2028.

O mercado de fluoreto de hidrogênio anidro se beneficia à medida que as fábricas instalam o fornecimento químico próximo para minimizar o risco de trânsito; projetos norte-americanos em avaliação poderiam adicionar 60.000 toneladas por ano de HF de grau eletrônico até 2030. Mesmo assim, a complexidade do licenciamento e o escrutínio das comunidades locais prolongam os prazos de execução, reforçando o valor de fornecedores estabelecidos com sistemas de gestão da qualidade transferíveis.

Por Indústria de Usuário Final: Participação de Semicondutores em Alta à Medida que a Redução Progressiva de Refrigerantes Continua

Fluoroquímicos e Refrigerantes absorveram 52,24% do mercado de Fluoreto de Hidrogênio Anidro em 2025, mas as cotas da Emenda de Kigali já elevaram os refrigerantes HFO para 60% do mix de vendas da Solstice em 2025, erodindo os volumes legados de hidrofluorcarbonetos. Semicondutores e Eletrônicos crescerão a um CAGR de 6,41% até 2031, impulsionados por subvenções da Lei CHIPS de USD 39 bilhões e incentivos paralelos na União Europeia e no Japão. O processamento mineral, o tratamento de metais e a gravação de vidro permanecem nichos estáveis de dígito médio único, enquanto o enriquecimento de hexafluoreto de urânio e a síntese farmacêutica representam aplicações especiais pequenas, mas em crescimento.

A rota verticalmente integrada da Gujarat Fluorochemicals agora abrange HF, LiPF₆ e aglutinantes PVDF/PTFE, permitindo que a empresa almeje aproximadamente 40% do valor da bateria LFP enquanto evita o risco de matéria-prima que prejudica os concorrentes que dependem de HF importado.

Análise Geográfica

A Ásia-Pacífico controlou 60,45% do tamanho do mercado de Fluoreto de Hidrogênio Anidro em 2025 e está projetada para se expandir a um CAGR de 6,22% até 2031. A China permanece a espinha dorsal, combinando 63% da produção global de fluorita com linhas completas de HF, LiPF₆ e PVDF; o complexo de fluoreto de silício de Yumen da Zhejiang Juhua, previsto para início de operações em 2026, adicionará dezenas de bilhões de CNY em receita anual e aprofundará a autossuficiência doméstica. A construção em Ulsan na Coreia do Sul, o foco do Japão na pureza 12N e a expansão da Índia por meio da Navin Fluorine e da Gujarat Fluorochemicals refletem uma mudança regional em direção à resiliência de capacidade após as tensões de exportação entre Japão e Coreia em 2019.

A participação da América do Norte está pronta para crescer à medida que fábricas de semicondutores, plantas de baterias e expansões de PVDF entram em operação. A unidade de Matamoros da Orbia exporta quase toda a sua produção de 171.000 toneladas por ano para os Estados Unidos, aproveitando o minério cativo de San Luis Potosí para proteger os compradores norte-americanos de atrasos no transporte marítimo asiático. O aumento de PVDF da Arkema em Kentucky e a planta da Syensqo na Geórgia sublinham uma mudança estratégica em direção à localização de intermediários fluoroquímicos que dependem da disponibilidade de HF.

A Europa enfrenta os ventos regulatórios mais fortes à medida que as propostas de PFAS avançam sob o REACH. Os produtores estão, portanto, investindo em dispersões à base de água e reciclagem de HF em circuito fechado, em vez de linhas de HF de commodities em campo aberto. Enquanto isso, o Oriente Médio e a África, juntamente com a América do Sul, permanecem pequenos, mas estrategicamente importantes, porque as refinarias nessas regiões preferem a alquilação com HF para cargas ricas em GLP, sustentando a demanda de base apesar da oposição ambiental em outros lugares.

Cenário Competitivo

O mercado de Fluoreto de Hidrogênio Anidro é altamente concentrado. Os movimentos estratégicos apresentam integração retroativa agressiva. A cadeia vertical da Orbia, desde o minério mexicano até os fluoropolímeros dos EUA, isola a margem contra a volatilidade da fluorita. A Gujarat Fluorochemicals vincula o HF cativo ao LiPF₆ e ao PVDF para baterias, enquanto a unidade de Dahej da Navin Fluorine completa o primeiro grande investimento de HF com integração retroativa da Índia. A consolidação está se acelerando; a Element Solutions adquiriu a Electronic Fluorocarbons por USD 400 milhões em 2026, buscando margens de EBITDA acima de 20% em químicos eletrônicos de nicho.

Líderes da Indústria de Fluoreto de Hidrogênio Anidro

Arkema

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Do-Fluoride New Materials Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Taiwan Speciality Chemicals Corp adquiriu uma participação de 65% na Hung Jie Technology por USD 100,33 milhões, visando especificamente a produção de fluoreto de hidrogênio anidro para aplicações de semicondutores, com um crescimento de receita antecipado de 170%.

- Dezembro de 2024: A Agência de Proteção Ambiental (EPA) revisou seus regulamentos da TSCA, declarando os PFAS inelegíveis para isenções de baixo volume. Além disso, a EPA agora exige sua aprovação prévia à produção de novas substâncias químicas, como o fluoreto de hidrogênio anidro.

Escopo do Relatório Global do Mercado de Fluoreto de Hidrogênio Anidro

O Fluoreto de Hidrogênio Anidro é um gás ou líquido incolor, altamente tóxico e corrosivo, produzido a partir da fluorita, atuando como uma matéria-prima industrial crucial. É vital para a produção de fluoropolímeros, refrigerantes e derivados de urânio, e serve como catalisador de alquilação na produção de gasolina.

O mercado de Fluoreto de Hidrogênio Anidro é segmentado por forma física e grau de pureza, indústria de usuário final e geografia. Por forma física e grau de pureza, o mercado é segmentado em Fluoreto de Hidrogênio Anidro de Grau Técnico (maior ou igual a 99,9% em peso), Grau de Alta Pureza/Grau Eletrônico (maior ou igual a 99,999% em peso) e Soluções de Geração In Situ Combinadas. Por indústria de usuário final, o mercado é segmentado em fluoroquímicos e refrigerantes, semicondutores e eletrônicos, processamento mineral e tratamento de metais, catalisadores de alquilação de petróleo, limpeza e gravação de vidro e outras aplicações industriais. O relatório também cobre o tamanho do mercado e as previsões para o fluoreto de hidrogênio anidro em 15 países nas principais regiões em valor (USD).

| Fluoreto de Hidrogênio Anidro de Grau Técnico (≥99,9% em peso) |

| Grau de Alta Pureza / Grau Eletrônico (≥99,999% em peso) |

| Soluções de Geração In Situ Combinadas |

| Fluoroquímicos e Refrigerantes |

| Semicondutores e Eletrônicos |

| Processamento Mineral e Tratamento de Metais |

| Catalisadores de Alquilação de Petróleo |

| Limpeza e Gravação de Vidro |

| Outras Aplicações Industriais |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Forma Física e Grau de Pureza | Fluoreto de Hidrogênio Anidro de Grau Técnico (≥99,9% em peso) | |

| Grau de Alta Pureza / Grau Eletrônico (≥99,999% em peso) | ||

| Soluções de Geração In Situ Combinadas | ||

| Por Indústria de Usuário Final | Fluoroquímicos e Refrigerantes | |

| Semicondutores e Eletrônicos | ||

| Processamento Mineral e Tratamento de Metais | ||

| Catalisadores de Alquilação de Petróleo | ||

| Limpeza e Gravação de Vidro | ||

| Outras Aplicações Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual CAGR está projetado para o mercado de fluoreto de hidrogênio anidro entre 2026 e 2031?

Um CAGR de 5,91% está previsto para 2026-2031, elevando o valor de USD 3,05 bilhões em 2026 para USD 4,06 bilhões até 2031.

Qual segmento é o consumidor de crescimento mais rápido de fluoreto de hidrogênio anidro?

Semicondutores e Eletrônicos é o mais rápido, expandindo-se a um CAGR de 6,41% à medida que novas fábricas nos Estados Unidos e na Ásia demandam HF de altíssima pureza.

Por que o fornecimento de fluorita é considerado um risco estratégico?

A China minera 63% da fluorita global, portanto interrupções ou controles de exportação podem inflar rapidamente os preços do HF e restringir a produção de fluoroquímicos a jusante.

Como os produtores estão mitigando a pressão regulatória dos PFAS?

As principais empresas estão migrando para dispersões de PVDF à base de água e refrigerantes HFO de baixo potencial de aquecimento global para reduzir os passivos ambientais, preservando as vantagens de desempenho do flúor.

Página atualizada pela última vez em: