Tamanho e Participação do Mercado de Floculante e Coagulante

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

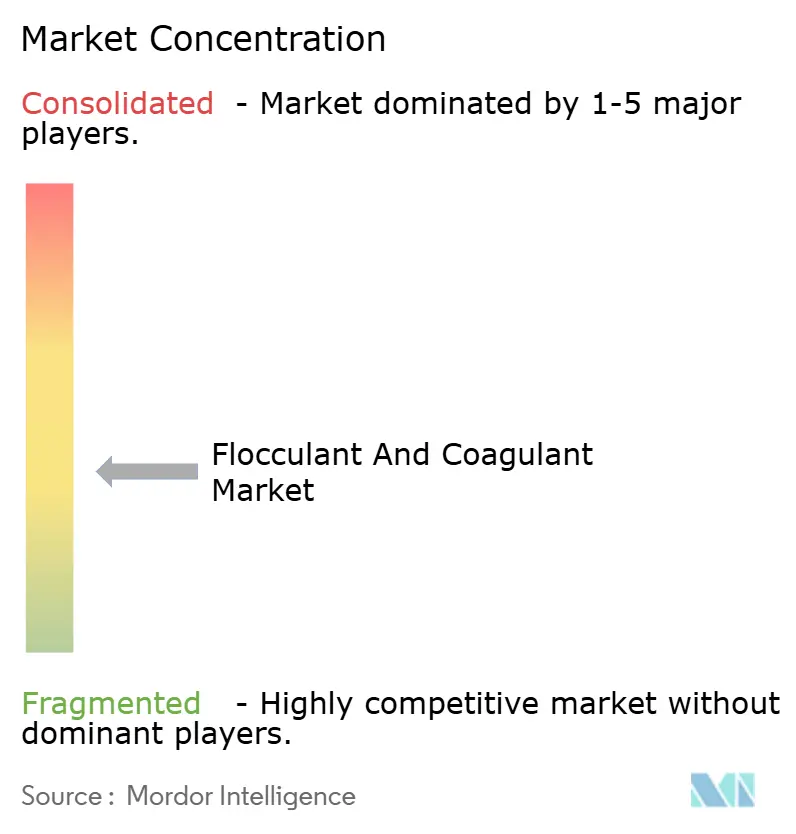

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Floculante e Coagulante por Mordor Intelligence

O tamanho do mercado de floculante e coagulante deve aumentar de USD 12,67 bilhões em 2025 para USD 13,13 bilhões em 2026 e atingir USD 15,94 bilhões até 2031, crescendo a um CAGR de 3,95% no período de 2026 a 2031. As concessionárias municipais da América do Norte e da Europa estão reduzindo a dosagem per capita em vez de adicionar nova capacidade, enquanto choques nos limites de descarte no Sudeste Asiático, na Índia e no Oriente Médio impulsionam aumentos no uso de produtos químicos. Os coagulantes se mantêm à frente dos floculantes porque os sistemas de descarga zero de líquidos (ZLD) exigem sais inorgânicos de alta pureza para proteger as membranas, e os mandatos de remoção de fósforo favorecem as misturas de ferro e alumínio. A Ásia-Pacífico está se expandindo mais rapidamente, apoiada pelo crescimento da produção de cloreto de polialumínio (PAC) na China e pelo endurecimento das normas de efluentes no Vietnã e na Indonésia. Em contrapartida, a América do Norte e a Europa registram crescimento moderado de volume, mas maior gasto em misturas especiais e plataformas de dosagem orientadas por inteligência artificial, que reduzem o desperdício de produtos químicos em 15 a 25%.

Principais Conclusões do Relatório

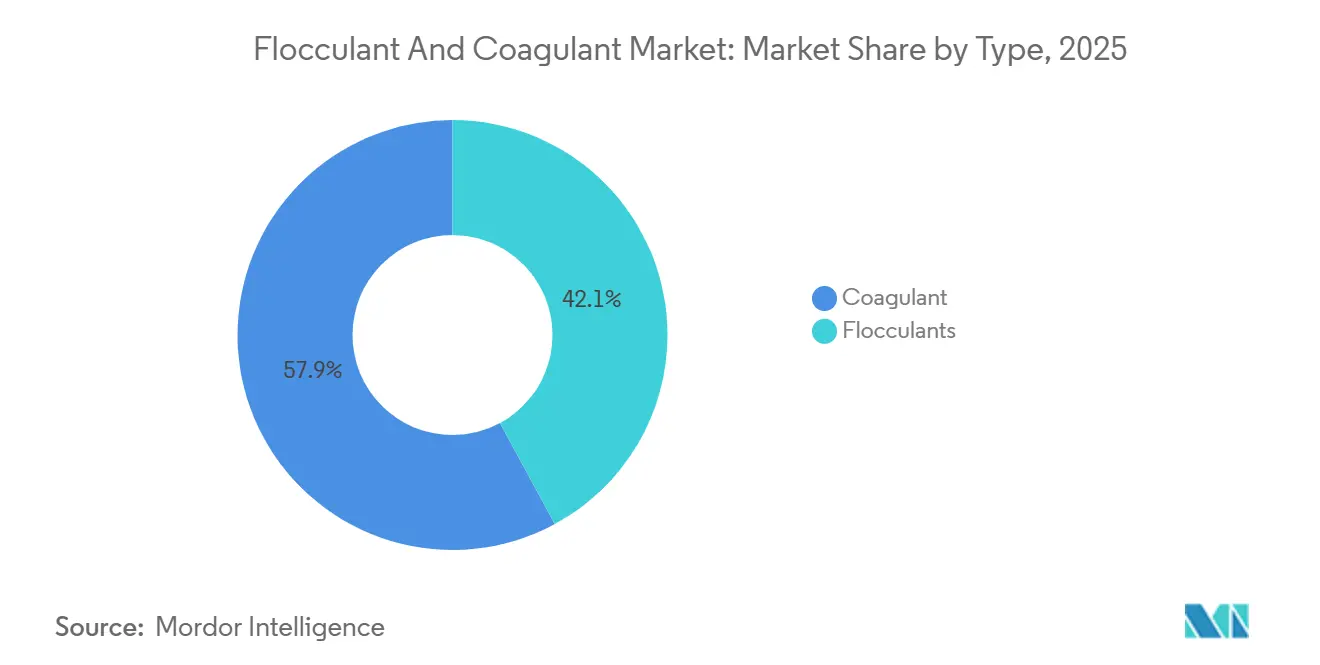

- Por tipo, os coagulantes lideraram com 57,89% da participação do mercado de floculante e coagulante em 2025; os coagulantes devem crescer a um CAGR de 4,56% de 2026 a 2031.

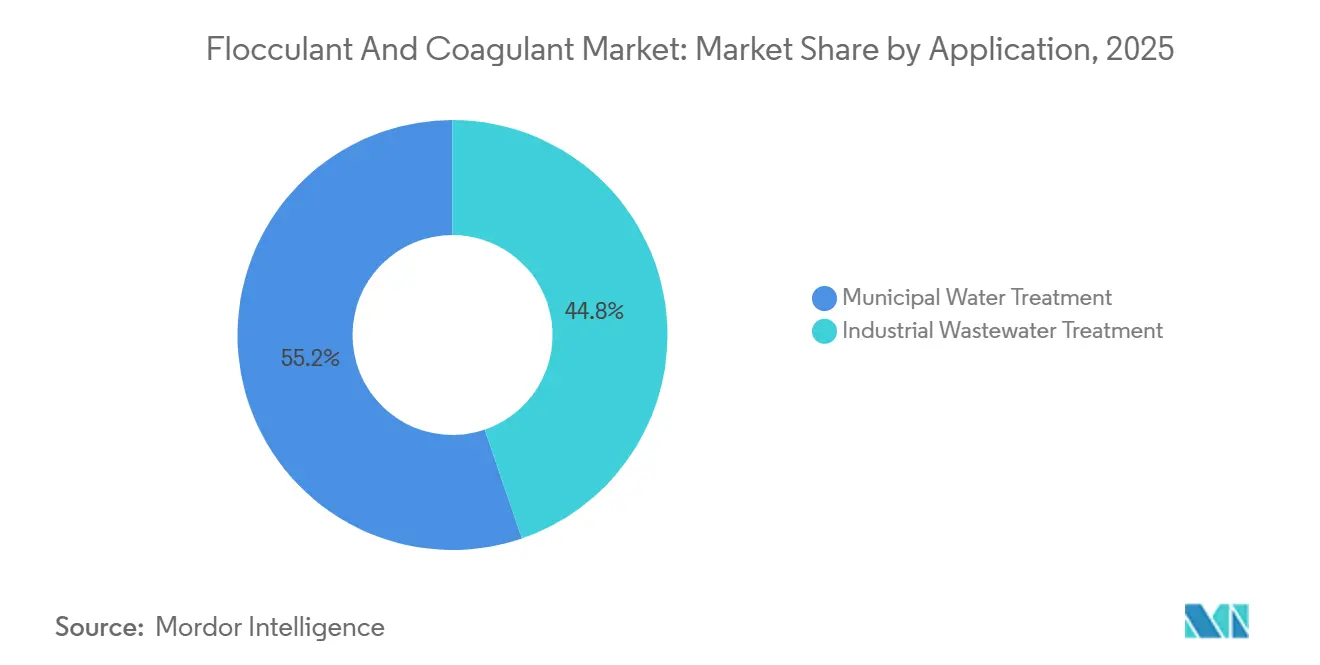

- Por aplicação, o tratamento municipal de água deteve 55,23% da participação do tamanho do mercado de floculante e coagulante em 2025, enquanto o tratamento industrial de águas residuais avança a um CAGR de 4,71% de 2026 a 2031.

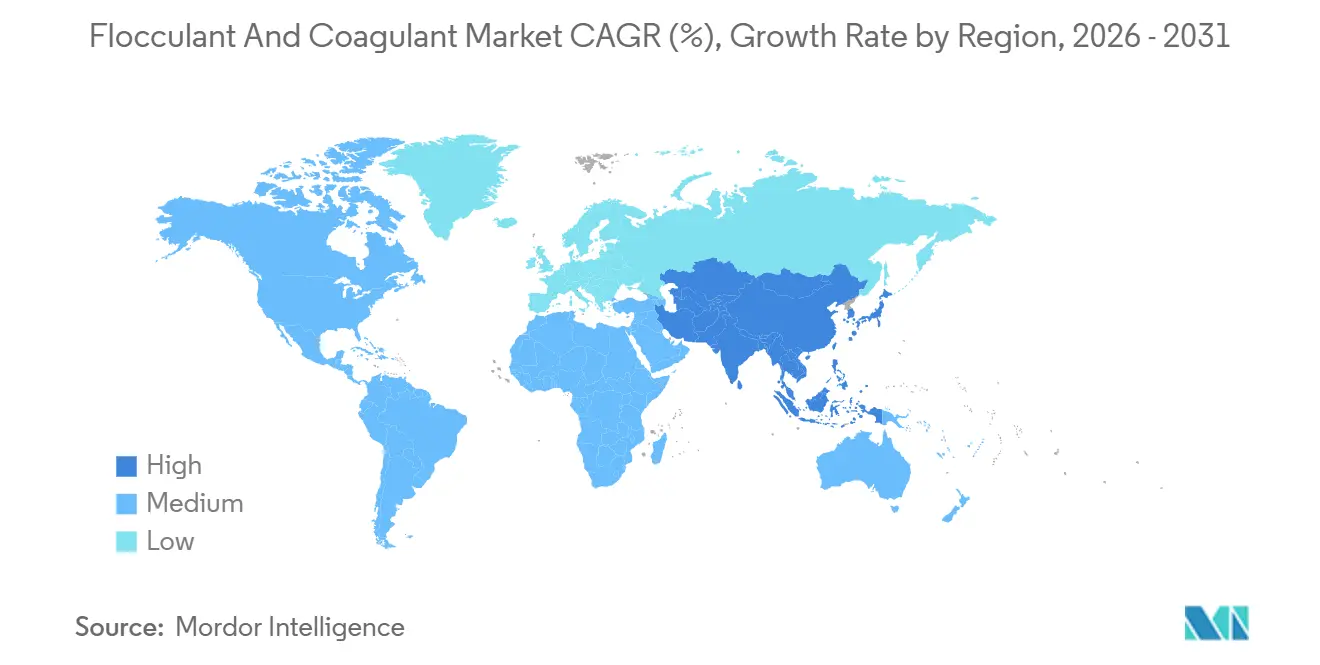

- Por geografia, a Ásia-Pacífico capturou 31,20% da participação de receita em 2025; a região deve registrar o CAGR mais rápido de 4,98% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Floculante e Coagulante

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de descarte mais rígidas para clusters industriais de mercados emergentes | +0.8% | Ásia-Pacífico (Vietnã, Indonésia, Índia), com extensão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Rápida expansão de usinas de energia e petroquímica com descarga zero de líquidos (ZLD) | +0.6% | Global, concentrado na Ásia-Pacífico (China, Índia) e Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Médio prazo (2 a 4 anos) |

| Mandatos de reúso em regiões com escassez hídrica | +0.5% | América do Norte (Califórnia, Arizona, Novo México), Oriente Médio, Sul da Europa (Espanha), Austrália | Médio prazo (2 a 4 anos) |

| Ciclos maduros de gastos de concessionárias na América do Norte e na Europa | +0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Plataformas de controle de dosagem habilitadas por inteligência artificial que aumentam a eficiência química | +0.4% | Global, com adoção antecipada na América do Norte, União Europeia e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Descarte Mais Rígidas para Clusters Industriais de Mercados Emergentes

No Sudeste e no Sul da Ásia, novas regulamentações obrigam as fábricas a aumentar significativamente seu processamento químico para cumprir limites mais rígidos de Demanda Química de Oxigênio (DQO) e sólidos em suspensão. A partir de janeiro de 2025, a regulamentação QCVN 40:2025 do Vietnã reduziu as permissões de DQO para efluentes das indústrias têxtil e de processamento de alimentos para 50 mg/L[1]Ministério dos Recursos Naturais e Meio Ambiente do Vietnã, "Guia de Implementação do QCVN 40:2025," monre.gov.vn. Enquanto isso, a norma indonésia de 2024 sobre águas residuais domésticas exige a remoção de 80% dos sólidos, levando a atualizações necessárias em municípios como Jacarta, Surabaia e Bandung. Turquia, Coreia do Sul e Índia também endureceram as regulamentações, encurtando os prazos de aquisição, favorecendo fornecedores com estoque local e criando picos de demanda que superam o CAGR geral nessas regiões.

Rápida Expansão de Usinas de Energia e Petroquímica com Descarga Zero de Líquidos (ZLD)

Os sistemas de Descarga Zero de Líquidos (ZLD) utilizam técnicas de coagulação, osmose reversa e cristalização para alcançar uma recuperação de água quase total. Os coagulantes são incorporados como etapa obrigatória de pré-tratamento para proteger as membranas. A Veolia implementou um sistema na planta Pearl GTL da Shell, tratando com sucesso 12.000 m³/dia de purga com uma taxa de recuperação de 99,5%[2]Veolia Water Technologies, "Comissionamento ZLD Pearl GTL," veolia.com. As iniciativas de química do carvão da China em Shaanxi e na Mongólia Interior, juntamente com os clusters têxteis da Índia em 2025, têm como objetivo o descarte zero. Essa urgência está direcionando-os para contratos de serviços químicos de longo prazo, frequentemente a um preço premium.

Mandatos de Reúso em Regiões com Escassez Hídrica

Em regiões áridas, a expansão das regulamentações de reúso de água está impulsionando o consumo de coagulantes além dos tratamentos municipais tradicionais, estendendo-se tanto para o reúso potável direto quanto indireto. Califórnia, Arizona e Novo México estão implementando normas para reúso potável direto e indireto, exigindo tratamento antecipado com múltiplas barreiras que inclui coagulação. Enquanto isso, o decreto atualizado da Espanha amplia o uso de água recuperada em Múrcia e Almería. Essas regulamentações estão fazendo a demanda por coagulantes migrar de atualizações municipais esporádicas para uso consistente em ambientes industriais e agrícolas. No entanto, a variabilidade de desempenho em matrizes com alta salinidade e teor orgânico exige formulação personalizada e otimização de dosagem para cada local.

Ciclos Maduros de Gastos de Concessionárias na América do Norte e na Europa

Na América do Norte e na Europa, as concessionárias municipais de água estão deslocando seu foco da expansão de capacidade para a eficiência química e a redução de custos operacionais. Essa mudança levou ao achatamento do crescimento de volume, mas essas concessionárias continuam sustentando a receita ao oferecer produtos especiais com preços premium. As principais concessionárias tanto nos Estados Unidos quanto na União Europeia estão se concentrando na redução do volume de lodo e na diminuição dos custos de energia. Esse foco impulsionou a adoção de produtos mistos de ferro e alumínio e plataformas de dosagem em tempo real. Em 2024, um aumento de 40% nos preços de eletricidade na Alemanha acelerou a transição para regimes de coagulante de baixa dosagem. Esses regimes não apenas reduzem o lodo em 20 a 30%, mas também justificam o preço premium. À medida que as decisões de compra migram de orientadas por volume para orientadas por valor, as margens para coagulantes de grau commodity estão sendo comprimidas. No entanto, os fornecedores que oferecem serviços técnicos, suporte a testes em jarro e garantias de desempenho estão colhendo os benefícios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco regulatório na toxicidade dos resíduos de monômero de acrilamida | -0.4% | Global, com maior escrutínio na União Europeia e na América do Norte | Médio prazo (2 a 4 anos) |

| Picos de preço dos insumos de sais de alumínio e férricos | -0.3% | Global, agudo em regiões com produção intensiva em energia (União Europeia, América do Norte) | Curto prazo (≤ 2 anos) |

| Crescente preferência por híbridos de membrana e eletrocoagulação | -0.5% | América do Norte, União Europeia, Ásia-Pacífico urbana (Singapura, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Regulatório na Toxicidade dos Resíduos de Monômero de Acrilamida

Em 2024, a Agência de Proteção Ambiental dos Estados Unidos adicionou a acrilamida à sua Lista de Candidatos a Contaminantes. A Organização Mundial da Saúde estabeleceu um limite de 0,5 mg/kg para acrilamida residual em água potável e o Japão reduziu os limites de contato com alimentos para 0,05 mg/kg. A União Europeia planeja restringir formulações com mais de 0,1% de monômero residual. Os produtores enfrentam custos de purificação de USD 0,10 a 0,30 por kg. Oferecer graus certificados de baixo resíduo pode auxiliar os produtores a manter uma posição competitiva no mercado.

Crescente Preferência por Híbridos de Membrana e Eletrocoagulação

Em Singapura e na Califórnia, projetos-piloto de eletrocoagulação relatam taxas de remoção de turbidez de até 99%, com geração de lodo 30 a 50% menor. No entanto, os altos custos de capital e as frequentes substituições de eletrodos limitam uma adoção mais ampla. Na planta NEWater de Singapura, unidades híbridas de membrana e eletrocoagulação alcançaram economias anuais de USD 200.000 no descarte de lodo, sugerindo uma redução gradual no uso de produtos químicos para novas construções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Coagulantes Inorgânicos Ancoram o Volume, Orgânicos Capturam Nichos Premium

Em 2025, os coagulantes capturaram 57,89% da participação de receita, e as projeções indicam que este segmento crescerá a um CAGR de 4,56% até 2031. Dentro do segmento de coagulantes, as variantes inorgânicas como PAC, sulfato de alumínio e cloreto férrico lideram em tonelagem. Essa dominância é sustentada pela produção chinesa de 2025 de 2,3123 milhões de toneladas de PAC, com um preço doméstico médio de CNY 1.636/tonelada (aproximadamente USD 230/tonelada). Os coagulantes orgânicos, como poliDADMAC e EPI-DMDA, têm um prêmio de preço de 15 a 30%. Essas variantes orgânicas têm bom desempenho em águas de alta alcalinidade, onde sua capacidade de reduzir o volume de lodo justifica os custos elevados. Alternativas de base biológica, como quitosana e extratos de Moringa, demonstraram remoção de turbidez de 85 a 95% em testes laboratoriais. No entanto, desafios na cadeia de suprimentos e na consistência limitaram sua participação de mercado.

Os floculantes desempenham um papel crítico na desidratação de lodo e no processamento mineral. As poliacrilamidas catiônicas representam a maior parte da receita de floculantes, impulsionadas pela necessidade de polímeros de alta carga no lodo municipal e nos rejeitos de mineração para facilitar a liberação de água. As variantes aniônicas são usadas como auxiliares de retenção na indústria de celulose e papel, enquanto os graus não iônicos são aplicados na lavagem de carvão. Iniciativas regulatórias que visam limitar o teor de monômero residual abaixo de 0,5 mg/kg em aplicações potáveis aumentaram os custos de produção. No entanto, elas também criam oportunidades para produtos com teor ultrabaixo de monômero, que podem ser comercializados a um preço premium.

Por Aplicação: Liderança Municipal Encontra o Impulso Industrial

O tratamento municipal de água contribuiu com 55,23% da receita de 2025, sustentado por plantas de grande escala no norte da América do Norte, na Europa e na China, que dependem de sais de ferro e alumínio para redução de turbidez e patógenos. Mesmo com o aperto dos orçamentos, as concessionárias investem em dosagem guiada por inteligência artificial que reduz as necessidades de produtos químicos em 15 a 25% e diminui o transporte de lodo. As normas de reúso potável direto na Califórnia e no Arizona criam demanda constante por coagulantes de alta pureza para atingir padrões de alimentação abaixo de 0,3 NTU.

O tratamento industrial de águas residuais deve crescer a um CAGR de 4,71% até 2031, sendo o segmento de crescimento mais rápido no mercado de floculante e coagulante. As operações de mineração no Chile e na Indonésia aumentam o consumo de poliacrilamida aniônica para espessamento de rejeitos a 65 a 70% de sólidos, e os produtores de petróleo e gás no Novo México utilizam sais de ferro para polir a água produzida para reúso. Os mandatos de ZLD em projetos de química do carvão na China e nos polos têxteis da Índia incorporam o uso contínuo de coagulantes a montante de evaporadores e cristalizadores, aumentando tanto o volume quanto o valor das misturas especiais adaptadas a correntes hipersalinas.

Análise Geográfica

Em 2025, a Ásia-Pacífico comanda o mercado de floculante e coagulante com uma participação de receita de 31,20% e está preparada para um CAGR de 4,98% até 2031. A base de PAC da China, um player dominante, atende às plantas regionais de têxteis, papel e química do carvão. Enquanto isso, normas de descarte mais rígidas no Vietnã, na Indonésia e na Índia levaram a um aumento de três vezes no processamento químico em clusters específicos. Japão e Coreia do Sul estão na vanguarda, empregando dosagem orientada por inteligência artificial para aderir aos limites de fósforo de 0,2 mg/L. As nações da Associação de Nações do Sudeste Asiático, com apoio de organismos multilaterais, estão atualizando os sistemas municipais, mas as tendências de aquisição se inclinam para produtores de custo-benefício da China e da Índia.

A América do Norte pode estar expandindo seu volume em um ritmo mais lento, mas está gastando mais por tonelada em coagulantes especiais e plataformas de controle conectadas à nuvem. Iniciativas-chave como o lançamento do reúso potável direto da Califórnia em 2025 e o programa de reúso de água de USD 1,2 bilhão do Arizona estão impulsionando a demanda. Além disso, sob a lei do Novo México de 2024, a Bacia Permiana está recuperando água produzida para irrigação. No Canadá, as concessionárias estão adotando estratégias de PAC de baixa dosagem para compensar o aumento das taxas de aterro sanitário para lodo, garantindo receita estável apesar de aumentos de volume apenas modestos.

A demanda da Europa permanece estável, particularmente na Alemanha, no Reino Unido, na França e nos países nórdicos. As flutuações nos preços de energia estão impulsionando uma mudança para misturas de baixa dosagem. A França está incentivando essa mudança com um plano de subsídio de EUR 500 milhões para pequenas concessionárias, especialmente recompensando aquelas com certificações ISO 9001 e NSF 60. Embora as novas regulamentações de reúso de irrigação da Espanha impulsionem o uso de coagulantes em Múrcia e Almería, as limitações orçamentárias na Rússia estão restringindo o crescimento a modestos 1 a 2% ao ano. Na América do Sul e no Oriente Médio e África, surgem oportunidades de nicho em mineração, dessalinização e projetos municipais de descarga zero de líquidos (ZLD), impulsionados pelo endurecimento das regulamentações de efluentes no Brasil, pelos rejeitos de cobre no Chile e pelas grandes iniciativas de dessalinização na Arábia Saudita.

Cenário Competitivo

O mercado de floculante e coagulante está testemunhando uma tendência de fragmentação moderada. Os cinco principais fornecedores são SNF, Kemira, Solenis, BASF e Ecolab. Em 2024, a Platinum Equity ganhou destaque com sua aquisição de USD 5,25 bilhões da Solenis, resultando em uma robusta rede de 71 unidades com um faturamento de USD 3,9 bilhões. Enquanto isso, a fusão da USALCO com a G2O Technologies estabeleceu uma plataforma de 27 unidades para sais de alumínio e ferro, abrangendo os Estados Unidos e Porto Rico. A aquisição estratégica da Water Engineering, Inc. pela Kemira em 2025 não apenas adicionou 14 plantas nos Estados Unidos ao seu portfólio, mas também expandiu suas ofertas de serviços. Esse movimento ressalta uma tendência mais ampla do setor em direção a soluções químicas e digitais integradas, fomentando contratos plurianuais.

As empresas chinesas e indianas dominam o cenário de custos em inorgânicos de grau commodity. Elas exportam PAC a aproximadamente USD 230/t ex-works, significativamente abaixo de seus concorrentes ocidentais, que lidam com custos de energia 40% mais altos. As ferramentas digitais estão remodelando o setor: o 3D TRASAR da Ecolab e o KemConnect da Kemira utilizam análises em nuvem para dosagem otimizada. Essa inovação se traduz em economias anuais de USD 50.000 a 200.000 por unidade, criando barreiras de mudança formidáveis. Embora os fornecedores de eletrocoagulação e membrana surjam como potenciais disruptores, seu crescimento é moderado pelos altos gastos de capital, variando de USD 2 a 5 por m³ para descarga zero de líquidos (ZLD) completa, e pela manutenção contínua de eletrodos, limitando seu alcance aos segmentos premium de reúso e dessalinização.

Avanços inovadores estão sendo feitos no campo dos coagulantes de base biológica, particularmente para águas residuais hipersalinas. Ensaios laboratoriais em 2026 apresentaram resultados promissores: a biomassa de Arthrospira platensis alcançou uma remoção de sal de 235,25 mg por grama de peso seco, enquanto um híbrido de Nostoc e Mentha demonstrou uma redução de 34,5% no cloreto do Mar Vermelho. Esses resultados sugerem potenciais métodos de pré-tratamento de baixa energia que poderiam reduzir significativamente o uso de produtos químicos na dessalinização, especialmente quando escalados.

Líderes do Setor de Floculante e Coagulante

BASF

Kemira Oyj

Ecolab Inc.

SNF Group

Solenis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Solenis adquiriu o negócio de floculantes da BASF para aplicações de mineração, fortalecendo seu portfólio e aprimorando sua capacidade de oferecer soluções abrangentes a clientes de mineração e processamento mineral. Essa integração permite à Solenis oferecer uma gama mais ampla de produtos e serviços, atendendo às diversas necessidades do setor de mineração.

- Janeiro de 2026: O Journal of Environmental Management relatou que a Arthrospira platensis reduziu a salinidade em 28,13% e removeu 235,25 mg de sal/g, abrindo portas para a biodessalinização.

Escopo do Relatório Global do Mercado de Floculante e Coagulante

Coagulantes e floculantes são produtos químicos utilizados no tratamento de água para remover sólidos em suspensão. Os coagulantes neutralizam as cargas negativas nos contaminantes para formar microflocos minúsculos, enquanto os floculantes unem esses microflocos em partículas maiores e mais pesadas (flocos) que se sedimentam rapidamente para remoção.

O mercado é segmentado por tipo e aplicação. Por tipo, o mercado é segmentado em coagulantes e floculantes. O segmento de coagulantes é ainda categorizado em coagulantes inorgânicos, coagulantes orgânicos/sintéticos e coagulantes naturais/de base biológica. O segmento de floculantes é ainda categorizado em floculantes catiônicos, floculantes aniônicos e floculantes não iônicos. Por aplicação, o mercado é segmentado em tratamento municipal de água e tratamento industrial de águas residuais. O segmento de tratamento industrial de águas residuais é ainda categorizado em celulose e papel, mineração e processamento mineral, petróleo e gás, geração de energia e construção e infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para floculantes e coagulantes em 17 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Coagulantes | Coagulantes Inorgânicos |

| Coagulantes Orgânicos/Sintéticos | |

| Coagulantes Naturais/de Base Biológica | |

| Floculantes | Floculantes Catiônicos |

| Floculantes Aniônicos | |

| Floculantes Não Iônicos |

| Tratamento Municipal de Água | |

| Tratamento Industrial de Águas Residuais | Celulose e Papel |

| Mineração e Processamento Mineral | |

| Petróleo e Gás | |

| Geração de Energia | |

| Construção e Infraestrutura |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Associação de Nações do Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Coagulantes | Coagulantes Inorgânicos |

| Coagulantes Orgânicos/Sintéticos | ||

| Coagulantes Naturais/de Base Biológica | ||

| Floculantes | Floculantes Catiônicos | |

| Floculantes Aniônicos | ||

| Floculantes Não Iônicos | ||

| Por Aplicação | Tratamento Municipal de Água | |

| Tratamento Industrial de Águas Residuais | Celulose e Papel | |

| Mineração e Processamento Mineral | ||

| Petróleo e Gás | ||

| Geração de Energia | ||

| Construção e Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Associação de Nações do Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de floculante e coagulante em 2031?

O tamanho do mercado de floculante e coagulante deve aumentar de USD 12,67 bilhões em 2025 para USD 13,13 bilhões em 2026 e atingir USD 15,94 bilhões até 2031, crescendo a um CAGR de 3,95% no período de 2026 a 2031.

Qual segmento está crescendo mais rapidamente no mercado?

O tratamento industrial de águas residuais deve se expandir a um CAGR de 4,71% entre 2026 e 2031.

Por que os coagulantes estão superando os floculantes no crescimento de receita?

Os mandatos de descarga zero de líquidos e os limites mais rígidos de fósforo exigem coagulantes inorgânicos em alto volume, elevando seu CAGR para 4,56%.

Qual região adicionará a maior demanda incremental?

A Ásia-Pacífico, liderada pela China, Vietnã e Indonésia, deve registrar um CAGR de 4,98% até 2031.

Página atualizada pela última vez em: