Tamanho e Participação do Mercado de Shunts para Hidrocefalia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

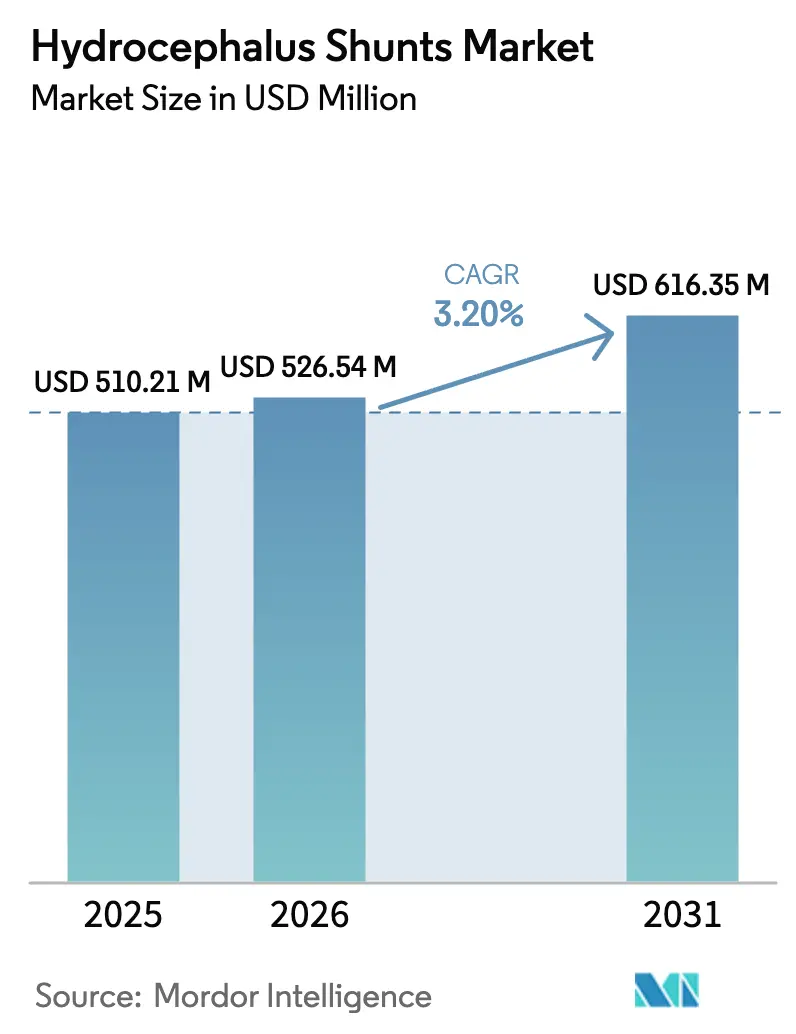

| Tamanho do Mercado (2026) | 526.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 616.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Shunts para Hidrocefalia por Mordor Intelligence

O tamanho do mercado de shunts para hidrocefalia foi avaliado em USD 510,21 milhões em 2025 e estima-se que cresça de USD 526,54 milhões em 2026 para atingir USD 616,35 milhões até 2031, a uma CAGR de 3,20% durante o período de previsão (2026-2031). A demanda se inclina para casos congênitos pediátricos, porém a hidrocefalia de pressão normal (HPN) em adultos acima de 65 anos cresce mais rapidamente à medida que o envelhecimento populacional e diagnósticos mais precisos convertem diagnósticos equivocados de demência em candidatos a shunt. Tetos de reembolso desaceleram os volumes em mercados maduros, enquanto programas de expansão de capacidade público-privados na Índia, Indonésia e Nigéria desbloqueiam demanda latente. A diferenciação de produtos concentra-se em válvulas programáveis que reduzem o risco de revisão, embora a interferência de campos magnéticos provoque escrutínio regulatório. Os hospitais permanecem o ambiente dominante, mas a pressão dos pagadores por controle de custos está direcionando casos adultos adequados para centros cirúrgicos ambulatoriais (CCAs).

Principais Conclusões do Relatório

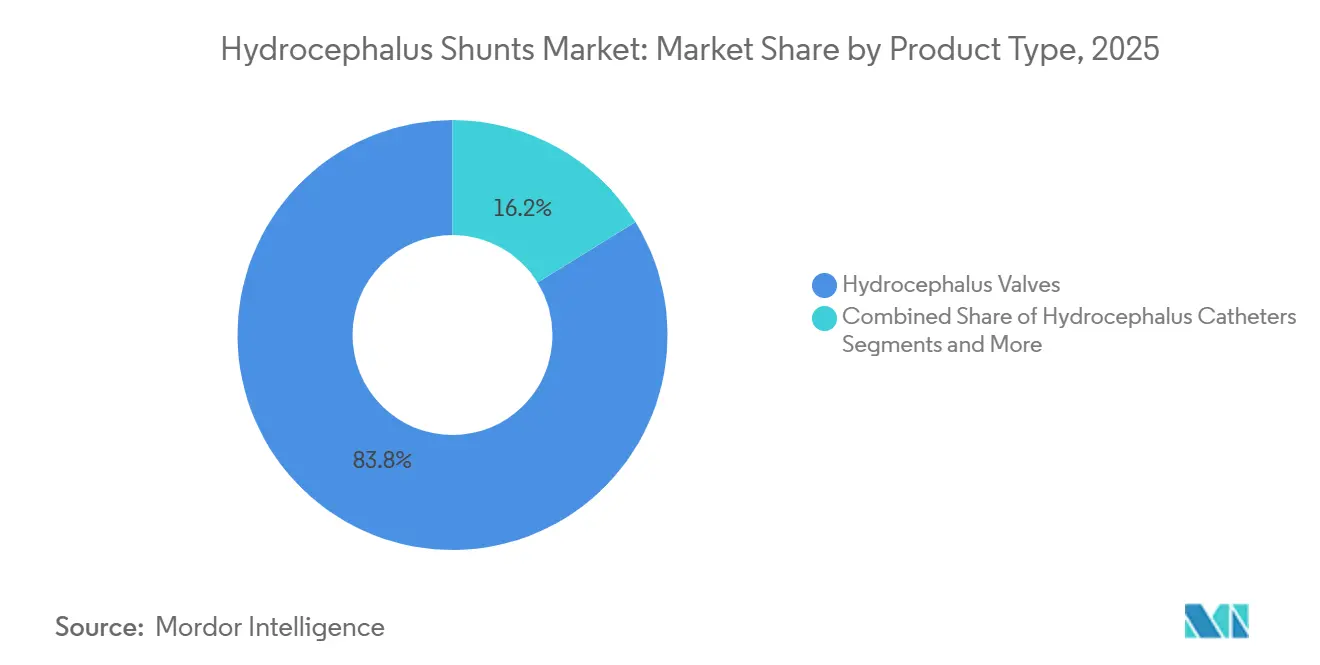

- Por tipo de produto, as válvulas para hidrocefalia capturaram 83,81% da receita em 2025, e as variantes programáveis têm previsão de crescer a uma CAGR de 4,12% até 2031.

- Por faixa etária, os procedimentos pediátricos representaram 70,23% do volume em 2025, enquanto o segmento adulto deve expandir a uma CAGR de 4,21% até 2031.

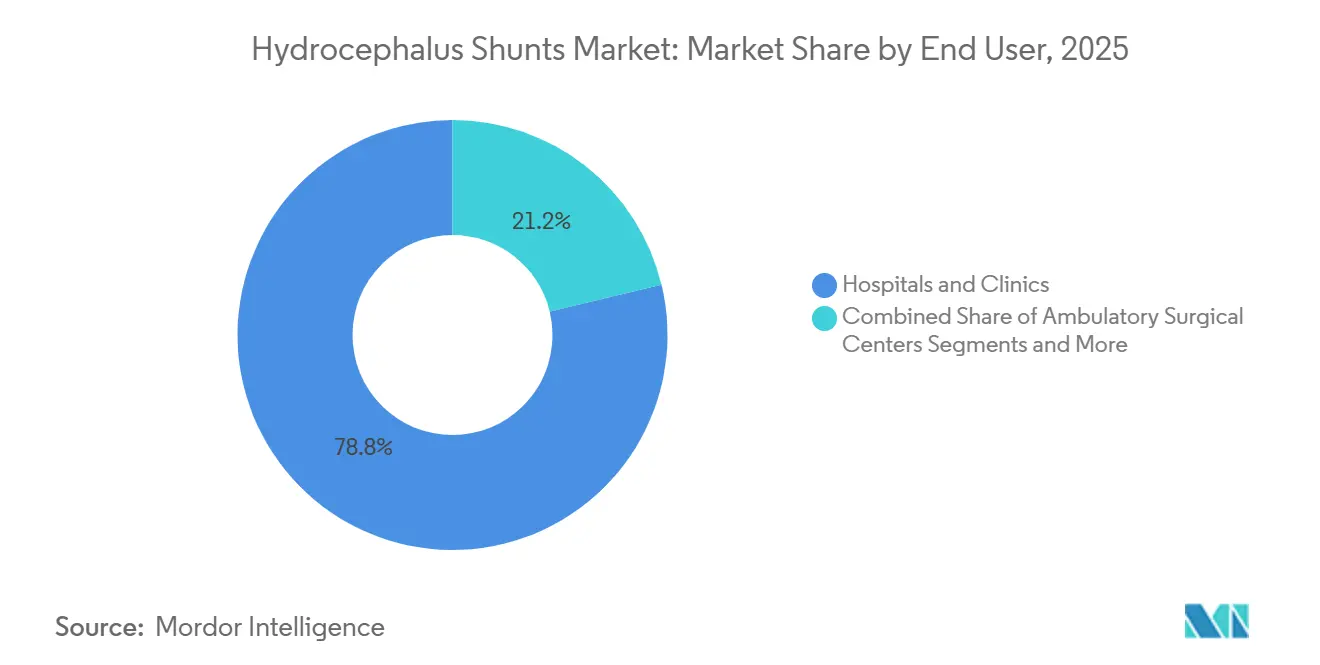

- Por usuário final, hospitais e clínicas detinham 78,76% de participação em 2025, enquanto os CCAs registram o crescimento mais rápido, a uma CAGR de 4,32% até 2031.

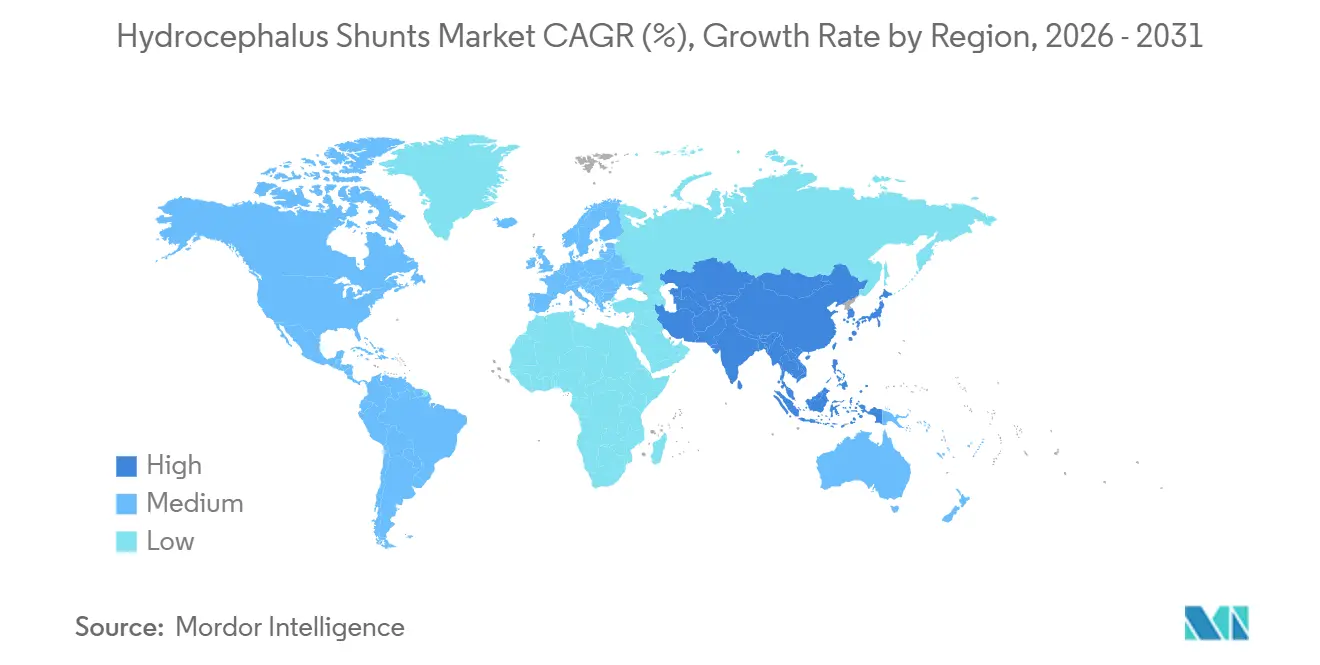

- Por Geografia, a América do Norte liderou com 42,23% da receita de 2025; a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 4,52%, o ritmo regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Shunts para Hidrocefalia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de hidrocefalia e distúrbios neurológicos relacionados | +0.8% | Global, com crescimento agudo de incidência em nações da OCDE em envelhecimento e detecção de casos congênitos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento acelerado da população geriátrica | +0.7% | América do Norte, Europa, Japão, Coreia do Sul; emergente na China | Longo prazo (≥4 anos) |

| Adoção acelerada de válvulas programáveis/de pressão ajustável | +0.6% | América do Norte e mercados centrais da União Europeia; adoção gradual em centros urbanos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Surgimento de shunts "inteligentes" telemétricos com sensores | +0.5% | Locais-piloto na América do Norte; vias regulatórias na União Europeia em análise; penetração limitada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de capacidade neurocirúrgica financiada por parcerias público-privadas em mercados emergentes | +0.4% | Índia, Indonésia, Nigéria, Quênia; iniciativas seletivas no Oriente Médio | Longo prazo (≥4 anos) |

| Vias regulatórias aceleradas para novos shunts | +0.2% | América do Norte, Europa, Japão, Coreia do Sul; emergente na Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Hidrocefalia e Distúrbios Neurológicos Relacionados

A detecção congênita está aumentando à medida que a ultrassonografia pré-natal se torna rotineira em países de renda média, enquanto a prevalência de HPN cresce entre adultos acima de 65 anos, uma coorte que deve atingir 1,6 bilhão até 2050. As diretrizes revisadas da Academia Americana de Neurologia agora recomendam punção lombar quando distúrbio da marcha e declínio cognitivo coexistem, redirecionando pacientes anteriormente diagnosticados erroneamente com demência para a terapia com shunt. Casos pós-hemorrágicos e pós-infecciosos também se expandem onde a capacidade de terapia intensiva neonatal supera a infraestrutura de controle de infecções. Essa dupla pressão epidemiológica sustenta os volumes de procedimentos além do crescimento populacional de base. Os fabricantes de dispositivos veem essas tendências como impulsionadores confiáveis de demanda, pois cada novo implante ancora um fluxo de receita de revisão-substituição de vários anos. Os planejadores de sistemas de saúde, no entanto, avaliam o ônus do acompanhamento de longo prazo ao alocar orçamentos de neurocirurgia.

Crescimento Acelerado da População Geriátrica

Indivíduos com 65 anos ou mais quase dobrarão para 1,6 bilhão até 2050, com o Leste Asiático e o Sul da Europa liderando o aumento.[1]Nações Unidas, "Perspectivas da População Mundial 2024," un.org A prevalência de HPN nessa coorte varia de 0,2% a 2,9%, traduzindo-se em milhões de potenciais receptores. O Japão já registrou um salto de 23% nas internações por HPN de 2020 a 2024. Nos Estados Unidos, o Medicare elevou os pagamentos dos CCAs para colocação de shunt em 4,2% em 2025, sinalizando a intenção dos pagadores de transferir casos adultos não complicados para longe das enfermarias hospitalares de maior custo. À medida que a longevidade se estende nas economias emergentes, ondas de volume semelhantes são antecipadas, embora a escassez de cirurgiões arrisque prolongar os tempos de espera. Os fabricantes estão, portanto, adaptando os mix de produtos, oferecendo válvulas de pressão fixa para casos adultos estáveis e reservando modelos programáveis premium para alterações de pressão relacionadas ao crescimento pediátrico.

Adoção Acelerada de Válvulas Programáveis

As válvulas programáveis permitem ajustes não invasivos de configuração de pressão que reduzem as taxas de revisão em dois anos de 38% para 24% em comparação com os modelos de pressão fixa. A Strata da Medtronic e a CERTAS Plus da Integra detêm conjuntamente cerca de 60% do segmento programável norte-americano.[2]Medtronic, "Apresentação para Investidores T4 AF2025," medtronic.com A adoção é mais lenta em mercados com recursos limitados porque essas válvulas custam de duas a três vezes mais e exigem ferramentas magnéticas para ajuste pós-operatório. Preocupações com segurança surgiram quando 37 incidentes de reprogramação não intencional foram associados a exames de ressonância magnética, provocando um recall em 2024 e novos protocolos de pré-imagem. Apesar do revés, os pagadores ainda favorecem a programabilidade pelo seu menor custo vitalício por episódio, e os fabricantes de dispositivos estão redesenhando o blindagem magnética para atender a uma próxima norma ISO para imunidade de dispositivos implantáveis.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Comunicado de Segurança: Riscos de Reprogramação de Válvulas de Shunt Programáveis 2024," fda.gov

Surgimento de Shunts "Inteligentes" Telemétricos

O eShunt da CereVasc recebeu Isenção de Dispositivo Investigacional da Administração de Alimentos e Medicamentos dos Estados Unidos em maio de 2024, incorporando um sensor sem fio que transmite dados de pressão intracraniana aos clínicos. Um piloto com 30 pacientes mostrou que as oclusões foram detectadas 11 dias antes do que os métodos baseados em sintomas. Se os ensaios clínicos pivotais estenderem esses achados, a receita poderá se deslocar para serviços de monitoramento por assinatura que complementam o implante. A Medtronic divulgou uma válvula com telemetria concorrente em desenvolvimento, confirmando o reconhecimento dos incumbentes da conectividade como um novo eixo competitivo. Os reguladores exigem avaliações de risco de cibersegurança sob o Regulamento de Dispositivos Médicos da União Europeia, elevando os custos de desenvolvimento, mas criando uma barreira em torno dos produtos em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas taxas de mau funcionamento, revisão e infecção de shunts | -0.6% | Global, com maior ônus de revisão em ambientes com recursos limitados que carecem de infraestrutura de técnica estéril | Curto prazo (≤2 anos) |

| Adoção crescente de alternativas sem shunt | -0.4% | América do Norte e União Europeia, onde a expertise em ventriculostomia endoscópica do terceiro ventrículo está concentrada; penetração limitada na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Risco de reprogramação de válvulas induzida por campo magnético | -0.2% | Principalmente América do Norte e União Europeia com alta utilização de ressonância magnética; preocupação emergente em centros urbanos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regras de economia circular da União Europeia elevando custos de conformidade para shunts de polímero | -0.2% | Estados membros da União Europeia; repasse indireto de custos para cadeias de suprimentos globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Mau Funcionamento, Revisão e Infecção de Shunts

Aproximadamente 40% dos shunts pediátricos falham dentro de dois anos, e as taxas de infecção atingem 15% em instalações com técnica estéril subótima. Cada revisão custa até 50% mais do que a implantação inicial quando imagens de emergência e cuidados intensivos são incluídos. A obstrução mecânica impulsiona 60% das falhas, enquanto defeitos de válvulas e desconexões de tubos respondem pelo restante. Cateteres impregnados com antibióticos reduzem o risco de infecção em cerca de 30%, mas acrescentam USD 200–400 por dispositivo, limitando a adoção em sistemas públicos. A lacuna de confiabilidade fortalece o argumento para contratos de reembolso baseados em resultados que penalizam altas taxas de revisão e recompensam dispositivos que demonstram patência sustentada.

Adoção Crescente de Alternativas sem Shunt

A ventriculostomia endoscópica do terceiro ventrículo (VET) agora alcança taxas de sucesso acima de 70% em pacientes com estenose do aqueduto com mais de um ano de idade. Os pagadores norte-americanos e europeus começaram a implementar reembolso escalonado que direciona pacientes elegíveis para centros com capacidade de VET. Embora a VET evite complicações de hardware, ela é adequada para apenas 20–30% do total de casos de hidrocefalia e depende de conjuntos de habilidades endoscópicas avançadas ausentes em muitas regiões emergentes. Ainda assim, sua existência pressiona os preços dos shunts e obriga os fabricantes a se diferenciarem em durabilidade e monitoramento remoto, em vez de componentes de commodities. Os hospitais sem capacidade de VET enfrentam desvantagem competitiva quando os pagadores favorecem centros de excelência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Válvulas Ancoram a Receita, Sistemas Ficam Atrás

As válvulas para hidrocefalia detinham 83,81% da participação do mercado de shunts para hidrocefalia em 2025 e têm previsão de crescimento composto de 4,12% até 2031. As versões programáveis ganham impulso na América do Norte e na Europa devido às menores taxas de revisão, enquanto os modelos de pressão fixa dominam as licitações sensíveis a custos em mercados emergentes. As vendas de cateteres avulsos crescem onde os cirurgiões constroem configurações personalizadas para anatomias complexas, mas os sistemas de shunt completos permanecem atrativos pela simplicidade de estoque. O tamanho do mercado de shunts para hidrocefalia para válvulas deve expandir à medida que a telemetria adiciona novas propostas de valor ao hardware existente. Modelos com sensores em avaliação clínica poderiam redirecionar os pools de lucro para serviços de dados, mas as vias regulatórias estendidas concedem aos incumbentes tempo para defender sua participação.

Cateteres e sistemas completos dividem a receita restante. A tubulação impregnada com antibióticos ganha tração em centros pediátricos de alta complexidade, mas os prêmios de preço desaceleram a adoção em hospitais públicos. Kits de shunt de pacote fixo atraem os CCAs que priorizam velocidade em detrimento da personalização. Os prazos de liberação 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos de menos de nove meses permitem melhorias iterativas rápidas, enquanto as plataformas integradas com sensores devem percorrer a rota mais longa de Aprovação Pré-Comercialização. Os fabricantes que equilibram ambos os caminhos podem proteger os prazos e sustentar a amplitude do portfólio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa Etária: Volume Pediátrico Encontra Crescimento Adulto

Os pacientes pediátricos representaram 70,23% das implantações de 2025, refletindo uma incidência congênita de 1–2 por 1.000 nascidos vivos. Esses receptores ao longo da vida geram receita recorrente de revisão, ancorando a previsibilidade de volume mesmo quando as taxas de natalidade se estabilizam. As melhorias na sobrevivência de bebês prematuros elevam a demanda pós-hemorrágica na Ásia e na África, embora o risco de infecção complique os resultados. O tamanho do mercado de shunts para hidrocefalia que atende às coortes pediátricas permanece, portanto, resiliente apesar das pressões orçamentárias de aquisição.

Adultos acima de 65 anos representam a coorte de crescimento mais rápido, com uma CAGR projetada de 4,21% até 2031. Protocolos de diagnóstico atualizados transformam distúrbios da marcha e declínio cognitivo em encaminhamentos para shunt, particularmente no Japão, Coreia do Sul e Estados Unidos. Os CCAs capturam muitos desses casos de menor complexidade, alinhando-se com os incentivos dos pagadores para cuidados ambulatoriais. As válvulas de pressão fixa frequentemente são suficientes para a fisiologia da HPN adulta, criando um mix de produtos distinto em comparação com a demanda pediátrica programável. Os fabricantes que segmentam as ofertas por necessidades clínicas específicas por faixa etária podem otimizar a margem e a penetração de mercado.

Por Usuário Final: CCAs Ganham Impulso

Hospitais e clínicas comandaram 78,76% da receita em 2025 porque cirurgias pediátricas complexas e de revisão necessitam de recursos hospitalares. No entanto, os CCAs têm projeção de registrar uma CAGR de 4,32% até 2031, a mais rápida entre os usuários finais, após o Centro de Serviços Medicare e Medicaid remover os procedimentos de shunt de sua lista de internação exclusiva. As seguradoras nacionais seguiram o exemplo, usando compartilhamento diferencial de custos para direcionar casos de HPN não complicados para ambientes ambulatoriais. O tamanho do mercado de shunts para hidrocefalia atribuível aos CCAs, portanto, se expande mesmo com a tendência de queda dos preços médios de venda. Os fabricantes agora fornecem kits de shunt completos otimizados para os fluxos de trabalho dos CCAs, que favorecem a rotatividade rápida e a personalização intraoperatória mínima.

A penetração regional dos CCAs varia. Nos Estados Unidos, cerca de 15% das colocações de shunt já ocorrem em CCAs, mas os modelos de pagamento centrados em hospitais retardam mudanças semelhantes na Europa. A conformidade regulatória permanece rigorosa: os padrões da Comissão Conjunta para controle de infecções se aplicam igualmente aos CCAs, elevando os custos indiretos por caso para instalações menores. Ainda assim, os pagadores continuam a expandir as listas de procedimentos elegíveis, sugerindo que os ambientes ambulatoriais reivindicarão participação incremental ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 42,23% da receita de 2025, impulsionada por alto reembolso e rápida adoção de válvulas programáveis e telemátricas. O aumento do pagamento ambulatorial do Medicare em 2025 e as designações de avanço da Administração de Alimentos e Medicamentos dos Estados Unidos garantem que a região permaneça o ponto de lançamento para novos dispositivos. O Canadá financia implantes programáveis por meio de sistemas provinciais, embora pilotos de contenção de custos vinculem o pagamento aos resultados de revisão em dois anos. O mercado de dupla via do México vê instituições privadas adotarem importações premium enquanto os hospitais públicos dependem de válvulas de pressão fixa de menor custo.

A Ásia-Pacífico é a geografia de crescimento mais rápido, a uma CAGR de 4,52% até 2031, à medida que a China e a Índia expandem os catálogos de reembolso e a infraestrutura hospitalar. A montagem doméstica por fabricantes multinacionais de dispositivos contorna tarifas, reduzindo os preços de varejo e acelerando a adoção. O Japão e a Coreia do Sul enfrentam crescimento de volume impulsionado pelo envelhecimento, mas lidam com escassez de neurocirurgiões que prolongam os tempos de espera; pilotos de capacidade agora treinam cirurgiões gerais em colocação básica de shunt. O crescimento no Sudeste Asiático se concentra em centros médicos urbanos, enquanto as áreas rurais permanecem desatendidas.

A Europa mostra expansão constante, mas mais lenta. As válvulas programáveis desfrutam de reembolso na Alemanha, enquanto o Serviço Nacional de Saúde do Reino Unido favorece modelos de pressão fixa para conter os orçamentos de dispositivos. A diretiva de Economia Circular da região obriga os fabricantes a redesenhar componentes de polímero para reciclabilidade até 2028, elevando os custos de conformidade que provavelmente se traduzem em preços de dispositivos mais altos. O Sul da Europa recupera o impulso de aquisição pós-pandemia, embora as licitações permaneçam intensamente competitivas em preço.

O Oriente Médio e a África registram desempenho desigual. As nações do Conselho de Cooperação do Golfo alocam receitas de petróleo para centros terciários de neurocirurgia que especificam válvulas programáveis premium, enquanto o crescimento na África Subsaariana depende de parcerias público-privadas financiadas por doadores que podem estagnar quando as prioridades fiscais mudam. A América do Sul é ancorada pelo Brasil, onde atrasos no reembolso pressionam os fluxos de caixa dos hospitais, e pela Argentina, onde a volatilidade cambial limita as importações, levando os cirurgiões a adotar alternativas de origem local.

Cenário Competitivo

A liderança global é moderadamente consolidada. A Medtronic alavanca sua família Strata e distribuição mundial abrangendo 150 países; a empresa também divulgou o desenvolvimento de uma válvula com telemetria prevista para ensaios em 2026. A Integra agrupa shunts com enxertos durais e produtos de fixação craniana, trocando descontos por volume por bloqueios de cadeia de suprimentos de vários anos. Concorrentes de nicho como Sophysa, B. Braun e Kaneka Medix vencem licitações em mercados emergentes por meio de preço ou recursos especializados, como controle de postura de pressão dupla.

A competição em espaços em branco centra-se na conectividade de dados e em procedimentos sem hardware. O eShunt da CereVasc poderia mudar a dinâmica competitiva para o monitoramento por assinatura se os ensaios clínicos pivotais forem bem-sucedidos. Os incumbentes respondem com projetos de telemetria internos ou aquisições voltadas para capacidades de análise de software. Enquanto isso, a adoção de VET em casos obstrutivos introduz um substituto procedural que corrói a demanda por implantes em mercados avançados. Os fabricantes que demonstram menores taxas de revisão por meio de evidências do mundo real podem sustentar preços premium apesar das crescentes pressões de custo.

Líderes do Setor de Shunts para Hidrocefalia

Medtronic

Spiegelberg GmbH & Co. KG

Tokibo Co., Ltd. (Sophysa)

Natus Medical Incorporated

B. Braun SE (Christoph Miethke)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kaneka Medix anunciou uma expansão de capacidade de 40% em Osaka com foco em cateteres impregnados com antibióticos.

- Dezembro de 2024: A Phoenix Biomedical obteve liberação 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos para sua válvula de pressão fixa Ascent de baixo custo voltada para licitações em mercados emergentes.

- Maio de 2024: A CereVasc obteve Isenção de Dispositivo Investigacional da Administração de Alimentos e Medicamentos dos Estados Unidos para o eShunt, viabilizando ensaios clínicos pivotais nos Estados Unidos com 150 pacientes.

- Abril de 2024: Os dados piloto da CereVasc mostraram que shunts equipados com sensores detectaram oclusões 11 dias antes do que as abordagens baseadas em sintomas.

Escopo do Relatório Global do Mercado de Shunts para Hidrocefalia

De acordo com o escopo do relatório, um shunt para hidrocefalia é um dispositivo médico que ajuda a tratar uma condição no cérebro na qual ocorre acúmulo excessivo de líquido cefalorraquidiano, resultando em aumento da pressão intracraniana dentro do crânio. Esses dispositivos aliviam a pressão no cérebro causada pelo acúmulo de fluido.

O mercado de shunts para hidrocefalia é segmentado por tipo de produto, faixa etária, usuário final e geografia. Por tipo de produto, o mercado é segmentado em válvulas para hidrocefalia e cateteres para hidrocefalia (sistemas de shunt). Por faixa etária, o mercado é segmentado em pediátrico e adulto. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Válvulas para Hidrocefalia | Válvulas de Pressão Ajustável |

| Válvulas de Pressão Fixa | |

| Cateteres para Hidrocefalia | |

| Sistemas de Shunt |

| Pediátrico |

| Adulto |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Válvulas para Hidrocefalia | Válvulas de Pressão Ajustável |

| Válvulas de Pressão Fixa | ||

| Cateteres para Hidrocefalia | ||

| Sistemas de Shunt | ||

| Por Faixa Etária | Pediátrico | |

| Adulto | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de shunts para hidrocefalia?

O mercado de shunts para hidrocefalia está avaliado em USD 526,54 milhões em 2026 e tem previsão de atingir USD 616,35 milhões até 2031.

Qual é a velocidade de crescimento esperada do mercado?

O mercado tem projeção de expansão a uma CAGR de 3,2% entre 2026 e 2031.

Qual categoria de produto detém a maior participação de mercado?

As válvulas para hidrocefalia responderam por 83,81% da receita de 2025 e permanecem o principal tipo de produto.

Por que as válvulas programáveis estão ganhando adoção?

Elas permitem ajustes de pressão não invasivos que reduzem as taxas de revisão em dois anos de 38% para 24%, diminuindo os custos vitalícios de tratamento.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a maior CAGR prevista, de 4,52%, impulsionada pela expansão do reembolso e da capacidade hospitalar na China e na Índia.

Como os shunts "inteligentes" telemétricos afetarão o mercado?

Se os ensaios clínicos pivotais forem bem-sucedidos, os shunts telemétricos poderão deslocar a receita para o monitoramento remoto por assinatura, desafiando os modelos tradicionais exclusivamente baseados em hardware.

Página atualizada pela última vez em: