Tamanho e Participação do Mercado de GPU em Robótica e Manufatura Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

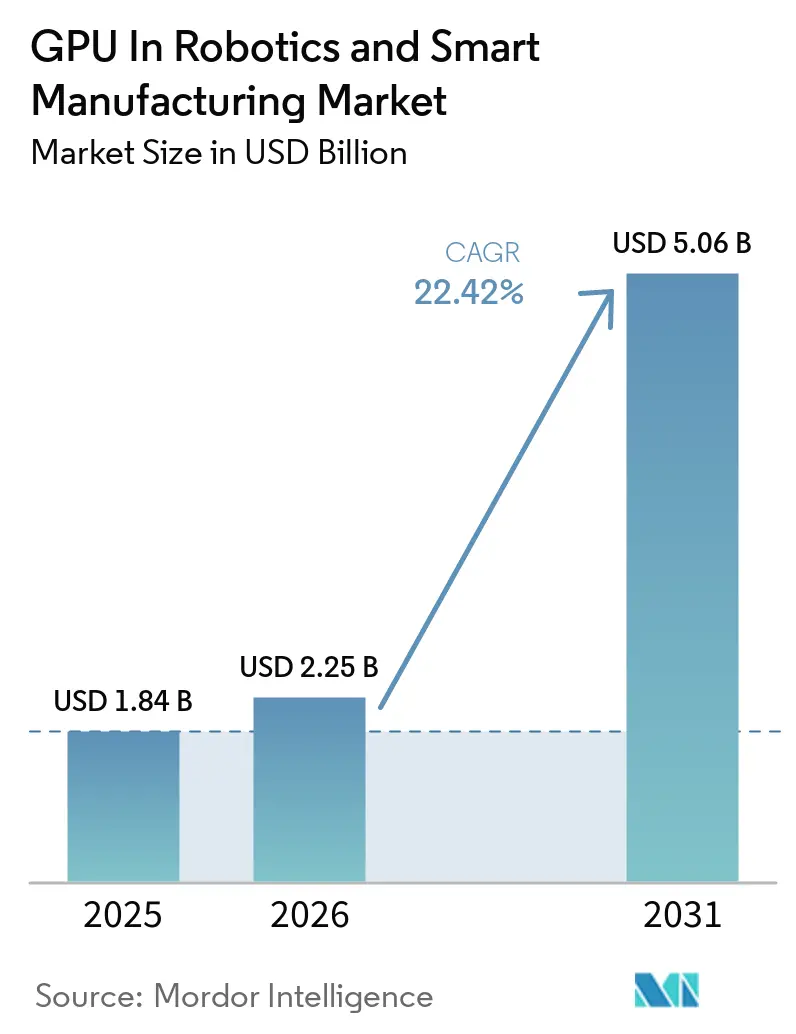

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.42% CAGR |

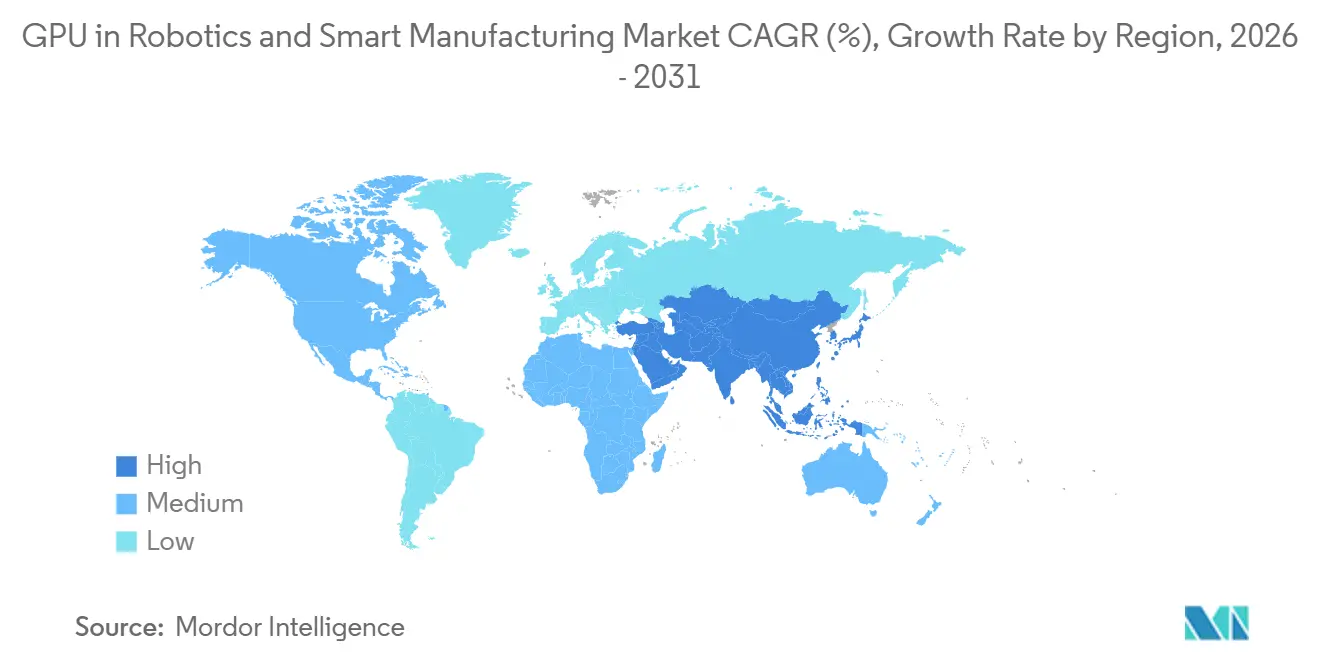

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU em Robótica e Manufatura Inteligente por Mordor Intelligence

Espera-se que o tamanho do mercado de GPU em robótica e manufatura inteligente aumente de USD 1,84 bilhão em 2025 para USD 2,25 bilhões em 2026 e atinja USD 5,06 bilhões até 2031, crescendo a um CAGR de 22,42% ao longo de 2026-2031. Os processadores gráficos implantados na borda estão se tornando o motor padrão para cargas de trabalho de inspeção com uso intensivo de câmeras, manutenção preditiva e gêmeos digitais, à medida que os fabricantes transferem a inferência crítica em tempo real para longe de data centers distantes. A demanda está se acelerando porque os modernos modelos de visão baseados em transformadores exigem arquiteturas paralelas que superam as CPUs, enquanto redes visuais-linguísticas-de-ação quantizadas agora cabem em GPUs de consumo de slot único. As fábricas também estão padronizando topologias híbridas que treinam modelos centralmente e enviam pesos para servidores ao lado das linhas de produção, reduzindo os custos recorrentes de ciência de dados. A intensidade competitiva está aumentando à medida que os fornecedores de silício agrupam pilhas de software desenvolvidas especificamente e fazem parcerias diretamente com OEMs de robôs, comprimindo os prazos de implantação para plantas de campo marrom.

Principais Conclusões do Relatório

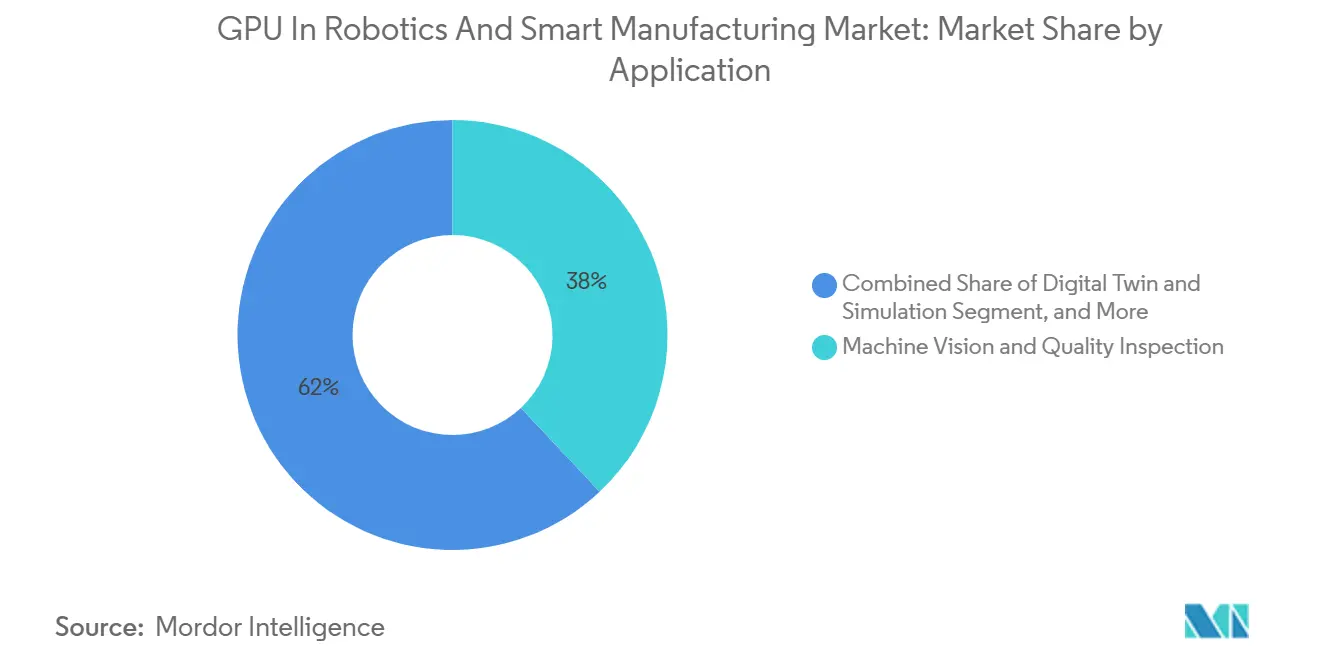

- Por aplicação, visão de máquina e inspeção de qualidade lideraram com 38% da participação do mercado de GPU em robótica e manufatura inteligente em 2025, enquanto gêmeo digital e simulação registrarão o maior CAGR de 22,57% até 2031.

- Por tipo de robô, os robôs industriais capturaram 49% do tamanho do mercado de GPU em robótica e manufatura inteligente em 2025, enquanto os robôs móveis autônomos avançam no CAGR mais rápido de 22,83% até 2031.

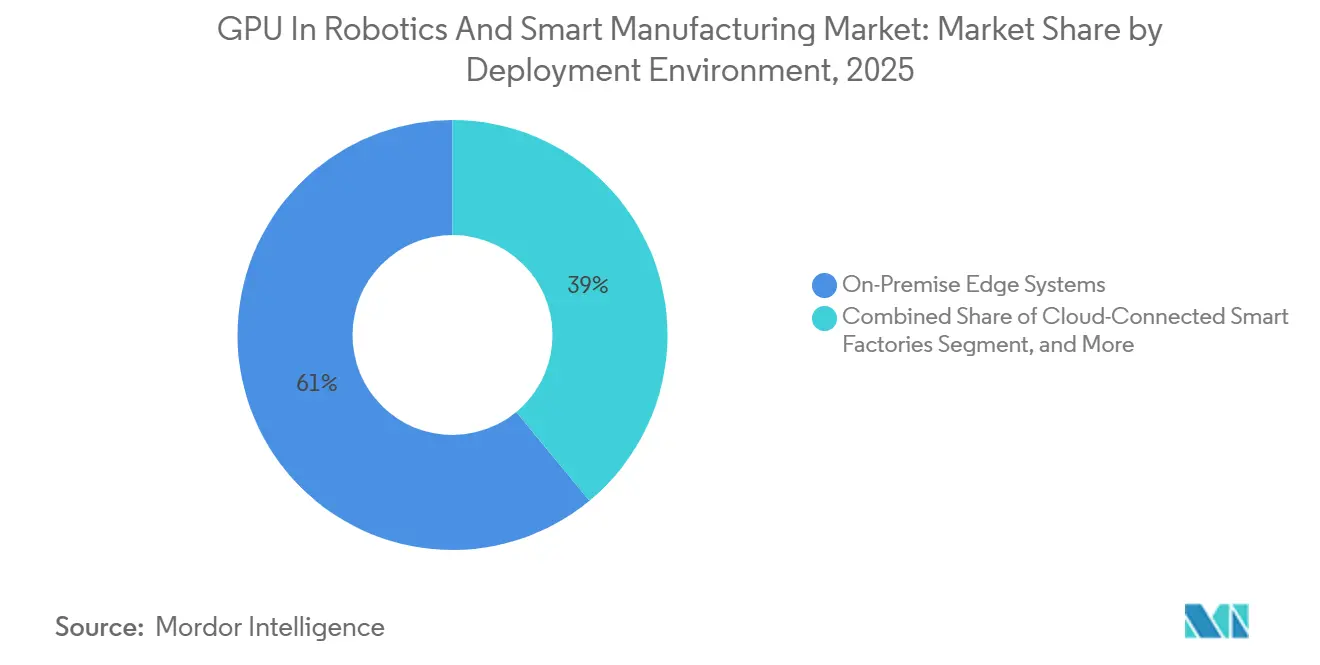

- Por ambiente de implantação, os sistemas de borda on-premise detinham 61% da participação de receita do mercado de GPU em robótica e manufatura inteligente em 2025, mas as fábricas inteligentes conectadas à nuvem devem registrar a maior taxa de crescimento de 23,15%.

- Por indústria do usuário final, eletrônicos e semicondutores responderam por 33% do tamanho do mercado de GPU em robótica e manufatura inteligente em 2025, enquanto logística e armazenagem deve expandir no ritmo mais rápido, com um CAGR de 22,65% ao longo de 2026-2031.

- Por geografia, a Ásia-Pacífico comandou 64% da participação de receita do mercado de GPU em robótica e manufatura inteligente em 2025, mas a América do Norte está posicionada para o CAGR mais rápido de 22,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU em Robótica e Manufatura Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Inspeção de Qualidade por Visão de Máquina Impulsionada por IA | +5.2% | Global, com concentração em centros de eletrônicos da Ásia-Pacífico e corredores de semicondutores da América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Robôs Colaborativos em Fábricas Automotivas e de Eletrônicos | +4.8% | Clusters automotivos da América do Norte e Europa, linhas de montagem de eletrônicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Manutenção Preditiva em Tempo Real Impulsionada por GPUs de Borda | +3.9% | Global, com adoção antecipada em setores de maquinário pesado | Médio prazo (2-4 anos) |

| Aumento do Investimento em Fábricas Inteligentes da Indústria 4.0 na Ásia-Pacífico | +4.1% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Disponibilidade de Servidores de Borda Compactos com Resfriamento Líquido e 4 GPUs Permitindo Implantação em Célula | +2.7% | Global, com adoção mais rápida em plantas automotivas e de eletrônicos com restrição de espaço | Curto prazo (≤ 2 anos) |

| Modelos Visuais-Linguísticos-de-Ação Quantizados Permitindo Inferência no Robô em GPUs de Consumo | +2.5% | Global, com adoção acelerada entre pequenas e médias empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Inspeção de Qualidade por Visão de Máquina Impulsionada por IA

As linhas modernas de eletrônicos e semicondutores processam imagens de gigapixels em velocidade total de esteira, uma taxa de dados que sobrecarrega os pipelines de CPU. As novas plataformas de inspeção combinam sensores de 200 megapixels com GPUs de núcleo tensor, reduzindo as taxas de escape abaixo de cinco partes por milhão e encolhendo os ciclos de retroalimentação do final da linha para dentro de um único lote. Fornecedores de nível 1 automotivo relatam 25-40% menos falsos positivos, economizando até USD 5 milhões por planta a cada ano. As redes de visão baseadas em transformadores, que exigem aproximadamente dez vezes mais capacidade computacional do que os modelos convolucionais legados, consolidam as GPUs como o único motor de inferência viável para o controle de qualidade de próxima geração.

Adoção Crescente de Robôs Colaborativos em Fábricas Automotivas e de Eletrônicos

Cartões aceleradores de retrofit agora se encaixam em cobots existentes, trazendo detecção de força-torque em tempo real e preensão adaptativa sem substituir os braços mecânicos. As linhas de baterias automotivas precisam de alinhamento submilimétrico que não pode tolerar viagens de ida e volta à nuvem de 100 milissegundos, portanto, GPUs embarcadas lidam com visão, segurança e planejamento de movimento localmente. A eliminação de cercas perimetrais reduz os custos de instalação em até 40% e libera espaço no chão de fábrica para ferramentas adicionais, um retorno sobre o investimento atraente para plantas que lidam com mudanças frequentes de modelo.

Demanda por Manutenção Preditiva em Tempo Real Impulsionada por GPUs de Borda

O monitoramento contínuo de vibração e acústica a taxas de amostragem de 1 kHz permite que os algoritmos alertem sobre falhas em rolamentos ou engrenagens semanas antes da falha. Servidores GPU de borda analisam 10.000 canais de sensores em milissegundos, enquanto o processamento em lote a cada quatro horas perde anomalias transitórias. Operadores de equipamentos pesados em mineração e aço evitam USD 50.000-200.000 por hora de tempo de inatividade não planejado, obtendo retorno em aproximadamente 18 meses. Essas economias estão impulsionando roteiros de aquisição plurianuais para controladores equipados com GPU em indústrias discretas e de processo.

Aumento do Investimento em Fábricas Inteligentes da Indústria 4.0 na Ásia-Pacífico

Os incentivos políticos estão alimentando a implantação de GPU em larga escala. A Coreia do Sul planeja 260.000 unidades até 2027 e a China tem como meta 30.000 fábricas inteligentes, cada uma com mandato de incorporar inspeção por IA e manutenção preditiva. Os consórcios regionais padronizam estruturas de gêmeos digitais para que plantas automotivas, de eletrônicos e de baterias possam simular virtualmente as mudanças de linha, reduzindo os ciclos de comissionamento em até seis meses. Os subsídios governamentais aceleram as compras porque as plantas que não atingem os benchmarks de IA correm o risco de perder as certificações de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Custo Total de Propriedade de Sistemas GPU Industriais | −3.8% | Global, com impacto agudo em PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Arquiteturas Legadas de CLP e Controle | −3.2% | Locais industriais de campo marrom na América do Norte e Europa | Médio prazo (2-4 anos) |

| Desafios de Gerenciamento Térmico em Bases de Robôs Fechadas | −1.9% | Global, com risco elevado em climas tropicais | Médio prazo (2-4 anos) |

| Riscos na Cadeia de Suprimentos para Substratos de Embalagem Avançada em GPUs Baseadas em HBM | −2.4% | Global, afetando a estabilidade de preços e os prazos de entrega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Custo Total de Propriedade de Sistemas GPU Industriais

Uma caixa de borda robusta com quatro GPUs e resfriamento líquido pode ser listada acima de USD 100.000, quatro vezes o preço de um controlador de automação com CPU. Circuitos de água gelada, licenças de software e segurança cibernética IEC 62443 acrescentam outros 20-30% ao longo de cinco anos. Pequenos e médios fabricantes em economias sensíveis a custos adiam as atualizações apesar das janelas de retorno atraentes, limitando a penetração de curto prazo fora das empresas de nível 1.

Complexidade de Integração com Arquiteturas Legadas de CLP e Controle

Plantas que operam CLPs da década de 1990 devem fazer a ponte entre Modbus ou PROFIBUS e fluxos modernos de MQTT ou OPC UA antes que os servidores de inferência possam ingerir dados. Projetos de gateways personalizados e tradução de lógica ladder rotineiramente duram 6-12 meses e custam até USD 150.000 por linha. Mesmo as cadeias de ferramentas automatizadas suportam apenas o firmware de controlador mais recente, excluindo milhões de unidades instaladas e desacelerando a implantação de GPU em instalações de campo marrom.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Visão de Máquina Domina Enquanto Gêmeos Digitais Aceleram

A alocação do tamanho do mercado de GPU em robótica e manufatura inteligente mostra que a visão de máquina reivindicou 38% da receita de 2025. As fábricas de semicondutores exigem detecção de defeitos submicron, bloqueando GPUs em cada baia de inspeção. As cargas de trabalho de gêmeo digital e simulação são as que mais crescem porque os OEMs automotivos agora testam dezenas de layouts de linha em ambientes virtuais, comprimindo os cronogramas de aceleração pela metade. A manutenção preditiva escala de forma constante à medida que os servidores de borda lidam com a fusão de sensores a 1 kHz sem gastar excessivamente em computação. O manuseio autônomo de materiais permanece a menor fatia, mas está prestes a crescer à medida que os centros de comércio eletrônico retrofitam frotas de robôs móveis que requerem inferência local abaixo de 50 milissegundos.

Os usuários de gêmeos digitais observam economias de energia de até 12% e reduções no tempo de ciclo próximas a 8% após otimizar a robótica de cabines de pintura em clusters de GPU de alto desempenho. Os modelos de visão baseados em transformadores, dez vezes mais pesados do que as CNNs anteriores, garantem demanda contínua por silício. Os usuários de manutenção preditiva relatam reduções de tempo de inatividade de 25-40%, traduzindo-se em milhões de dólares anualmente. O manuseio autônomo de materiais está ganhando força porque uma frota de mais de 200 robôs móveis autônomos cria uma demanda cumulativa de GPU maior do que as atualizações incrementais de braços em robôs fixos.

Por Tipo de Robô: Braços Industriais Lideram enquanto Robôs Móveis Autônomos Crescem Mais Rápido

Os robôs industriais entregaram 49% da receita de 2025 para o mercado de GPU em robótica e manufatura inteligente, impulsionados por programas automotivos e de eletrônicos estabelecidos. Os robôs móveis autônomos e os veículos guiados automaticamente, embora menores hoje, estão se expandindo mais rapidamente porque os caminhos de armazém mudam segundo a segundo e não podem esperar por decisões da nuvem. Os robôs colaborativos ficam atrás em participação, mas mostram crescimento de dois dígitos à medida que cartões GPU complementares modernizam as frotas instaladas. Os novos modelos de cobots integram câmeras de pulso e GPUs embarcadas que moderam a força de preensão, reduzindo o desperdício em componentes frágeis em até 50%.

Os armazéns norte-americanos adicionaram mais de 1.000 novos robôs móveis autônomos no início de 2026, provando que as GPUs de borda eliminam a latência de 100-200 ms que antes limitava a velocidade dos robôs. Os braços industriais agora dependem da separação de caixas guiada por GPU para atingir 120 separações por minuto, alinhando-se com a entrega automotiva just-in-sequence. As unidades colaborativas se beneficiam da percepção de segurança acelerada por GPU que permite o trabalho conjunto humano-robô sem gaiolas caras.

Por Ambiente de Implantação: Borda Domina enquanto Híbrido Cresce

Os servidores de borda on-premise capturaram 61% da receita de 2025 porque os loops de segurança requerem resposta determinística de 10-50 ms. As fábricas conectadas à nuvem agora crescem mais rapidamente; as topologias híbridas treinam modelos em fazendas de GPU centralizadas e depois enviam pesos para dispositivos ao lado das linhas de produção. A adoção híbrida está aumentando após as nuvens públicas introduzirem dispositivos GPU em escala de rack pré-certificados para IEC 62443, reduzindo a sobrecarga de TI local.

Caixas sem ventilador com quatro módulos Jetson classificados para 70 °C permitem inferência de borda em cabines de pintura e fundições com perfis térmicos severos. Racks 4U com resfriamento líquido que entregam 1,2 peta-int8 ops processam imagens de wafers de 300 mm a 200 wafers por hora. Os orquestradores híbridos atualizam versões de modelos em mais de 50 plantas sem colocar as linhas offline, um requisito essencial para produtores automotivos globais.

Por Indústria do Usuário Final: Eletrônicos Domina, Logística Cresce Rapidamente

As linhas de eletrônicos e semicondutores consumiram 33% dos gastos de 2025, à medida que a inspeção de wafers migrou inteiramente para a aceleração por GPU. Logística e armazenagem é o segmento de destaque até 2031 porque cada centro de atendimento agora encomenda centenas de robôs móveis autônomos equipados com módulos de classe Jetson. As plantas automotivas permanecem em segundo lugar forte, incorporando inferência por GPU em estações de soldagem, montagem e pacotes de baterias. As empresas de maquinário pesado incorporam cada vez mais GPUs em equipamentos de campo para manutenção baseada em condição, reduzindo em 18-25% o tempo de inatividade não planejado.

As fábricas de nós avançados no Arizona e no Texas dependem de ferramentas ópticas e de feixe de elétrons equipadas com GPU para atingir metas de rendimento abaixo de cinco ppm. Os operadores de logística observam ganhos de produtividade de 40-60% com robôs móveis autônomos prontos para GPU, desbloqueando janelas de retorno de 18-24 meses mesmo com preços elevados de silício. Os fornecedores automotivos que retrofitam 10.000 cobots evitam substituir braços mecânicos, reduzindo o capex em até 40%.

Análise Geográfica

A Ásia-Pacífico contribuiu com 64% da receita de 2025 para o mercado de GPU em robótica e manufatura inteligente devido a implantações massivas apoiadas por políticas na Coreia do Sul, China e Japão. Os consórcios da Coreia do Sul planejam 260.000 GPUs até 2027, enquanto a China exige inspeção de qualidade por IA em 30.000 fábricas inteligentes. O Japão subsidia PMEs de usinagem de precisão que implantam sistemas de visão por GPU, e a Índia inclui GPUs em incentivos vinculados à produção para clusters de eletrônicos.[1]Ministério da Economia, Comércio e Indústria da Coreia do Sul, "Aliança M.AX Compromete-se a Implantar 260.000 GPUs até 2027," motie.go.kr

A América do Norte é a região de crescimento mais rápido ao longo de 2026-2031, impulsionada por USD 202 bilhões em investimentos em semicondutores e veículos elétricos que especificam detecção de defeitos acelerada por GPU. O Arizona abriga fábricas de vários bilhões de dólares que incorporam óptica GPU, e o novo campus de veículos elétricos do Tennessee operará 1.200 cobots com inferência embarcada. O México atualiza as linhas automotivas nearshored com visão por GPU para igualar a produtividade dos EUA, elevando a adoção latino-americana a partir de uma base pequena.

A Europa ocupa o terceiro lugar, mas ganha impulso com uma nuvem de IA industrial lançada na Alemanha com 10.000 GPUs da geração mais recente. A iniciativa de Fábricas de IA da União Europeia aloca EUR 20 bilhões (USD 22 bilhões) para processadores em Gigafábricas, expandindo a demanda por gabinetes de servidores com resfriamento líquido. O Oriente Médio e a África abrigam pilotos iniciais em petroquímica e logística, enquanto a América do Sul vê tração inicial em clusters automotivos.[2]Comissão Europeia, "Iniciativa de Fábricas de IA da UE Aloca EUR 20 Bilhões," ec.europa.eu

Cenário Competitivo

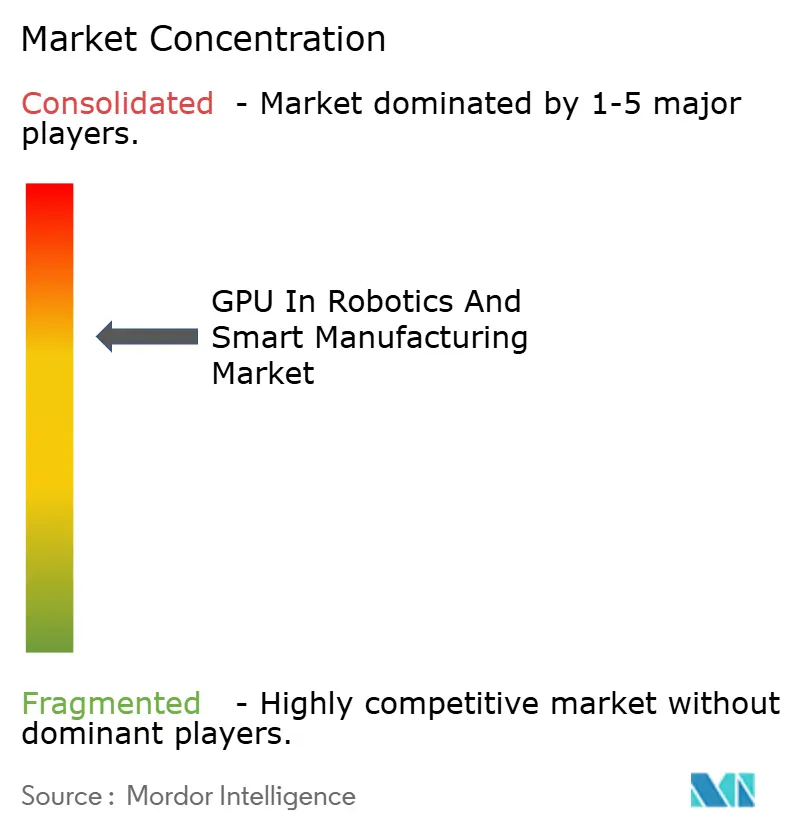

A concentração do mercado permanece moderada; os três principais fornecedores dominam o cenário de silício GPU, colhendo cerca de dois terços da receita de aceleradores. Essa dominância destaca a influência significativa que esses principais participantes exercem na formação da trajetória do mercado. Enquanto isso, uma multidão de OEMs de robôs, integradores de sistemas e fornecedores de servidores de borda competem pela participação restante, criando um cenário fragmentado que fomenta a inovação e a especialização em nichos. A NVIDIA está simplificando os ciclos de implantação para apenas seis meses ao agrupar geradores de dados sintéticos com sistemas operacionais de IA industrial, uma estratégia voltada para acelerar a adoção e reduzir o tempo de comercialização para os usuários finais.[3]NVIDIA Corporation, "NVIDIA Anuncia o Blueprint de Fábrica de Dados de IA Física," nvidia.com A AMD está posicionando estrategicamente suas GPUs embarcadas de custo-benefício, visando nichos como manutenção preditiva e gêmeos digitais, que estão ganhando força à medida que as indústrias adotam cada vez mais análises avançadas e tecnologias de simulação. A Intel está capitalizando em sua presença estabelecida em PCs industriais, promovendo vendas cruzadas de suas GPUs Arc e CPUs Xeon, agora com extensões de matriz, para oferecer capacidades computacionais aprimoradas adaptadas a aplicações industriais.

Os integradores de soluções completas estão se diferenciando ao pré-certificar seu hardware e software para padrões como IEC 62443 e ISO 13849, aliviando assim a carga de conformidade para os fabricantes e garantindo integração perfeita nos fluxos de trabalho existentes. Essa abordagem não apenas reduz os riscos operacionais, mas também aumenta o apelo dessas soluções em indústrias altamente regulamentadas. Uma tendência emergente no mercado de pós-venda é evidente com placas filhas de retrofit projetadas para se integrar perfeitamente aos cobots existentes, demonstrando esforços para prolongar a vida útil dos ativos e maximizar o retorno sobre o investimento para os fabricantes.

Há um impulso competitivo de engenharia, como visto em patentes de gerenciamento térmico para gabinetes compactos com resfriamento líquido, com o objetivo de incorporar servidores multi-GPU diretamente nas células de produção. Essas inovações são projetadas para suportar condições desafiadoras, incluindo temperaturas ambiente escaldantes superiores a 45 °C, garantindo desempenho confiável em ambientes industriais exigentes.

Líderes do Setor de GPU em Robótica e Manufatura Inteligente

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Siemens implantou robôs humanoides com Jetson Thor embarcado em sua planta de Erlangen, demonstrando montagem cooperativa sem gaiolas.

- Março de 2026: A Samsung confirmou que a capacidade de HBM4 está totalmente reservada até meados do ano, estendendo os prazos de entrega de servidores GPU para mais de 50 semanas.

- Março de 2026: A NVIDIA introduziu o Blueprint de Fábrica de Dados de IA Física, reduzindo a preparação de dados sintéticos de 12 meses para dois.

- Fevereiro de 2026: A Nuvem de IA Industrial da Alemanha entrou em operação com 10.000 GPUs Blackwell para centralizar o treinamento de modelos para fabricantes regionais.

Escopo do Relatório Global do Mercado de GPU em Robótica e Manufatura Inteligente

O Mercado de GPU em Robótica e Manufatura Inteligente refere-se ao segmento da indústria que aproveita as Unidades de Processamento Gráfico (GPUs) para aprimorar a eficiência computacional, habilitar a automação e integrar inteligência em robótica e sistemas avançados de manufatura.

O Relatório Global do Mercado de GPU em Robótica e Manufatura Inteligente é Segmentado por Aplicação (Visão de Máquina e Inspeção de Qualidade, Robôs Autônomos e Colaborativos, IA Industrial e Manutenção Preditiva, Gêmeo Digital e Simulação, Manuseio Autônomo de Materiais), Tipo de Robô (Robôs Industriais, Robôs Colaborativos, Robôs Móveis Autônomos), Ambiente de Implantação (Sistemas de Borda On-Premise, Fábricas Inteligentes Conectadas à Nuvem, Híbrido), Indústria do Usuário Final (Fabricação Automotiva, Eletrônicos e Semicondutores, Maquinário Pesado e Industrial, Logística e Armazenagem) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Visão de Máquina e Inspeção de Qualidade |

| Robôs Autônomos e Colaborativos (Cobots) |

| IA Industrial e Manutenção Preditiva |

| Gêmeo Digital e Simulação |

| Manuseio Autônomo de Materiais |

| Robôs Industriais |

| Robôs Colaborativos (Cobots) |

| Robôs Móveis Autônomos (AMRs/AGVs) |

| Sistemas de Borda On-Premise |

| Fábricas Inteligentes Conectadas à Nuvem |

| Híbrido |

| Fabricação Automotiva |

| Eletrônicos e Semicondutores |

| Maquinário Pesado e Industrial |

| Logística e Armazenagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Aplicação | Visão de Máquina e Inspeção de Qualidade | |

| Robôs Autônomos e Colaborativos (Cobots) | ||

| IA Industrial e Manutenção Preditiva | ||

| Gêmeo Digital e Simulação | ||

| Manuseio Autônomo de Materiais | ||

| Por Tipo de Robô | Robôs Industriais | |

| Robôs Colaborativos (Cobots) | ||

| Robôs Móveis Autônomos (AMRs/AGVs) | ||

| Por Ambiente de Implantação | Sistemas de Borda On-Premise | |

| Fábricas Inteligentes Conectadas à Nuvem | ||

| Híbrido | ||

| Por Indústria do Usuário Final | Fabricação Automotiva | |

| Eletrônicos e Semicondutores | ||

| Maquinário Pesado e Industrial | ||

| Logística e Armazenagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de GPU em robótica e manufatura inteligente?

O mercado de GPU em robótica e manufatura inteligente é avaliado em USD 1,84 bilhão em 2025 e deve atingir USD 5,06 bilhões até 2031.

Qual segmento de aplicação é o maior usuário de GPUs dentro das fábricas?

Visão de máquina e inspeção de qualidade é o maior segmento, respondendo por 38% da receita de 2025, impulsionado pela necessidade de alta computação paralela para habilitar a detecção de defeitos submicron.

Por que os robôs móveis autônomos estão adotando GPUs mais rapidamente do que outros tipos de robôs?

Os robôs móveis autônomos requerem inferência local abaixo de 50 ms para planejamento de trajetória dinâmica em tempo real, um limiar de latência que as GPUs embarcadas atendem consistentemente.

Como os fabricantes estão mitigando o alto custo inicial dos sistemas GPU industriais?

Os fabricantes estão adotando modelos de arrendamento e contratos de GPU como serviço para distribuir as despesas de capital, enquanto os cartões aceleradores de retrofit ajudam a estender a vida útil dos sistemas robóticos existentes.

Qual região tem previsão de crescimento mais rápido?

A América do Norte tem previsão de registrar o maior CAGR até 2031, apoiada pela implantação de novas fábricas de semicondutores e veículos elétricos que especificam inspeção e linhas de montagem aceleradas por GPU.

O que está impulsionando o aumento nas implantações de manutenção preditiva?

As GPUs de borda permitem o processamento em tempo real de dados de sensores de vibração e acústica de alta frequência, fornecendo às equipes de manutenção uma janela de alerta antecipado de 2-4 semanas para prevenir o tempo de inatividade não planejado.

Página atualizada pela última vez em: