Tamanho e Participação do Mercado de Contraceptivos Femininos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

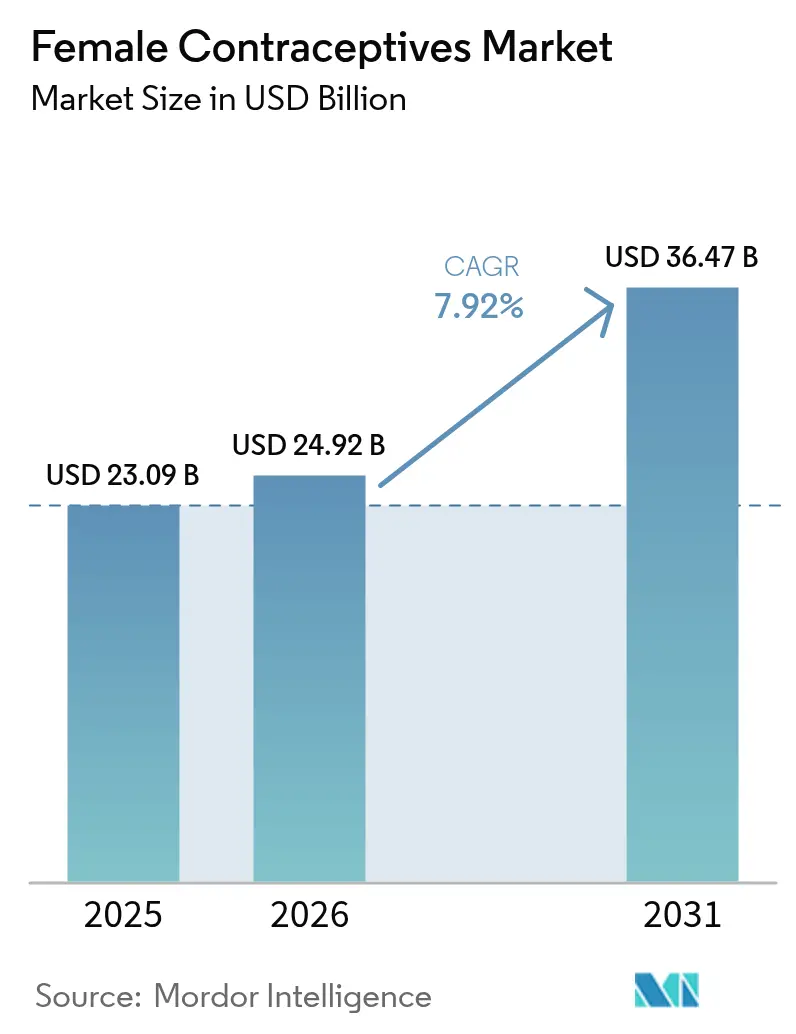

| Tamanho do Mercado (2026) | 24.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contraceptivos Femininos por Mordor Intelligence

O tamanho do mercado de contraceptivos femininos em 2026 é estimado em USD 24,92 bilhões, crescendo a partir do valor de 2025 de USD 23,09 bilhões, com projeções para 2031 mostrando USD 36,47 bilhões, crescendo a um CAGR de 7,92% no período 2026-2031. A demanda acelerada por métodos não hormonais, a rápida adoção da saúde digital e medidas políticas de apoio estão orientando a expansão. A aprovação pela FDA em fevereiro de 2025 do MIUDELLA, o primeiro novo sistema intrauterino de cobre em quatro décadas, valida o impulso comercial para opções sem hormônios. Simultaneamente, plataformas de telessaúde diretas ao consumidor estão ampliando o acesso, enquanto o escrutínio legal de certos produtos hormonais está direcionando os usuários para perfis mais seguros. A intensificação da P&D em implantes de baixo custo e dispositivos biodegradáveis está abrindo novas populações endereçáveis, particularmente em economias emergentes. Em conjunto, essas forças criaram um caminho de crescimento resiliente para o mercado de contraceptivos femininos.

Principais Conclusões do Relatório

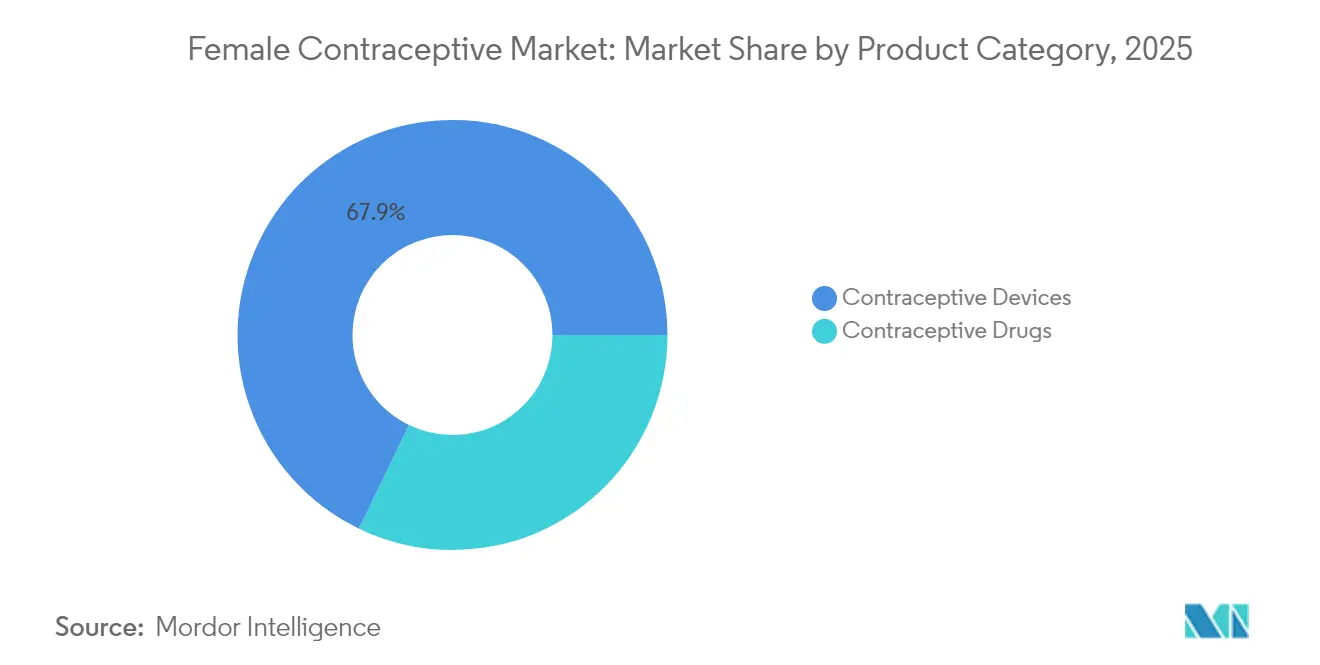

- Por categoria de produto, os dispositivos representaram 67,85% da participação do mercado de contraceptivos femininos em 2025, enquanto os medicamentos devem se expandir a um CAGR de 7,97% até 2031.

- Por tipo de hormônio, as formulações combinadas lideraram com 50,65% de participação na receita em 2025; os produtos somente de progesterona registram o CAGR mais rápido de 8,52% durante 2026-2031.

- Por duração de ação, os métodos de curta duração detinham 59,45% do tamanho do mercado de contraceptivos femininos em 2025, enquanto os contraceptivos reversíveis de longa duração crescem a um CAGR de 9,05% até 2031.

- Por faixa etária, mulheres com idades entre 20-29 anos representaram 34,25% da participação do mercado de contraceptivos femininos em 2025; a coorte de 30-39 anos registra um CAGR de 8,86% até 2031.

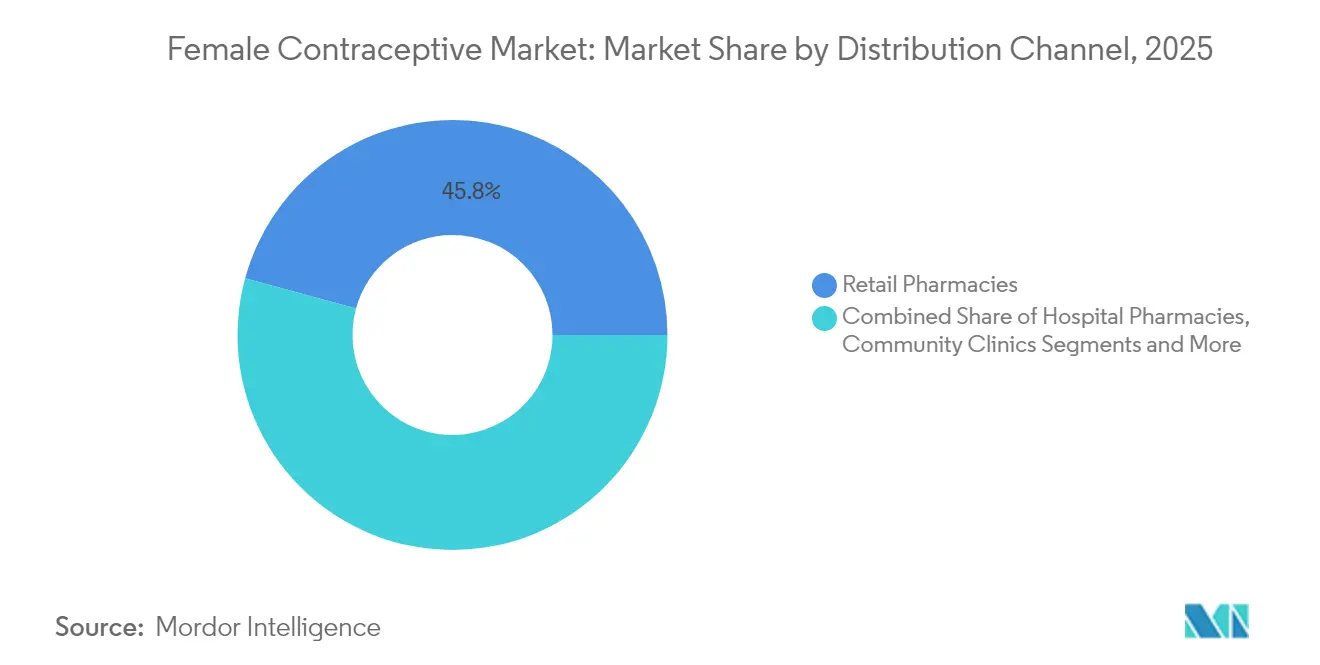

- Por canal de distribuição, as farmácias de varejo lideraram com 45,75% de participação na receita em 2025, enquanto as plataformas online/diretas ao consumidor entregam um impressionante CAGR de 10,92% durante o mesmo período.

- Por ambiente de usuário final, os produtos de uso doméstico dominaram com 67,90% de participação na receita em 2025, enquanto as modalidades de uso clínico crescem a um CAGR de 9,17% até 2031.

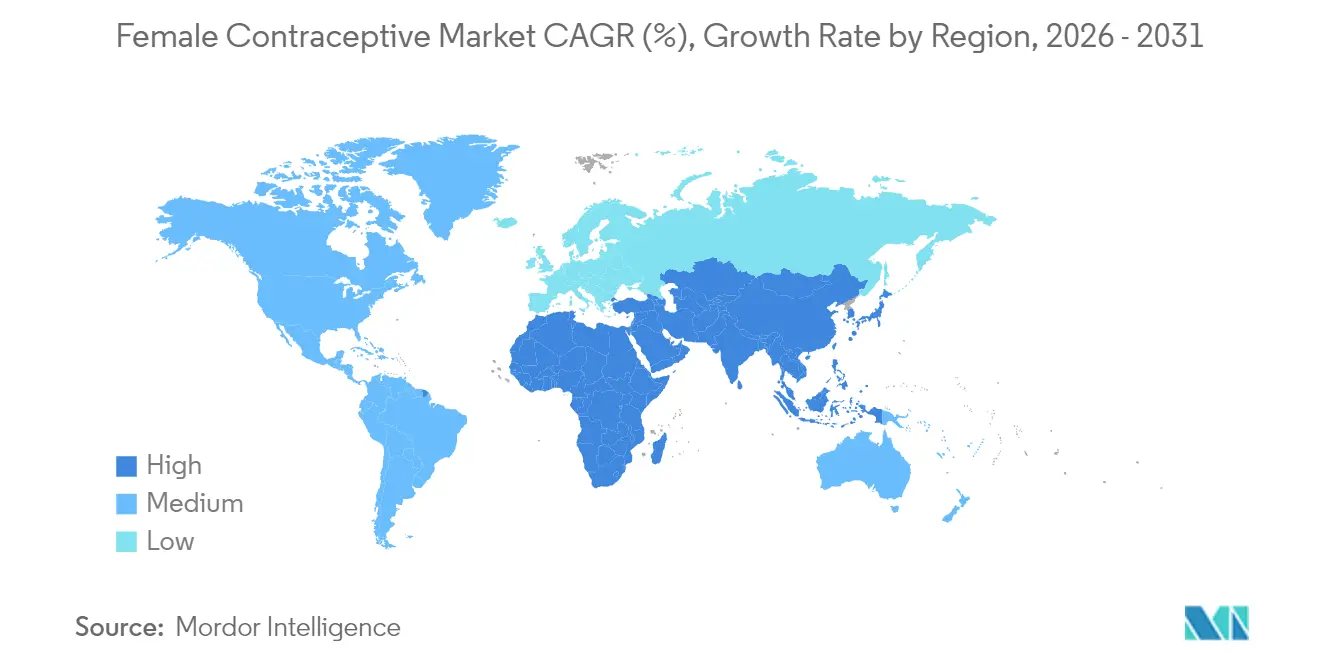

- Por geografia, a Ásia-Pacífico liderou com 31,95% de participação de mercado em 2025; a região do Oriente Médio e África registra o maior CAGR de 9,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contraceptivos Femininos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por contraceptivos avançados e inovadores, como DIUs de cobre sem hormônios | +2.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas governamentais e de participantes do mercado para aumentar a conscientização e o acesso a contraceptivos femininos | +1.8% | Global com ênfase no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Tendência crescente de teleprescrição e telessaúde | +1.5% | América do Norte, Europa, Ásia-Pacífico Urbana | Curto prazo (≤ 2 anos) |

| Investimento de participantes do mercado em implantes de baixo custo | +1.2% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Conscientização sobre o risco de câncer associado ao HPV acelerando a adoção de métodos de barreira | +0.9% | Global com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovação regulatória para pílulas anticoncepcionais orais diárias sem receita médica | +0.8% | América do Norte, Europa, mercados emergentes selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Contraceptivos Avançados e Inovadores

O impulso pela contracepção sem hormônios está se acelerando. O MIUDELLA recebeu aprovação da FDA em fevereiro de 2025, introduzindo um DIU de cobre reduzido que mantém 99% de eficácia enquanto reduz sangramento e dor. Os pipelines clínicos apoiam a tendência, com a leitura dos resultados do ensaio de Fase 3 do Ovaprene esperada para 2025, combinando ação de barreira e administração local de medicamentos. A P&D está visando revestimentos poliméricos e modificações de ligas para facilitar a inserção e limitar eventos adversos. A proposta de valor ressoa com mulheres que buscam opções eficazes, porém neutras ao sistema endócrino, deslocando a demanda dos produtos hormonais tradicionais. Os fabricantes de dispositivos estão, portanto, alocando orçamentos de capital maiores para plataformas à base de cobre e polímeros, sinalizando expansão sustentada para este segmento do mercado de contraceptivos femininos.

Iniciativas Governamentais e de Participantes do Mercado para Conscientização e Acesso

Coalizões público-privadas estão reduzindo o déficit de financiamento contraceptivo. Durante a Assembleia Geral da ONU de 2024, doadores comprometeram USD 350 milhões para o déficit global de financiamento contraceptivo, projetado em USD 1,5 bilhão até 2030.[1]Fundo de População das Nações Unidas, "Governos e Filantrópicos Comprometem US$ 350 Milhões para Planejamento Familiar," unfpa.org A Fundação Gates está contribuindo com USD 280 milhões anuais para tecnologias inovadoras e programas comunitários até 2030. Os primeiros resultados são evidentes em Uganda, onde campanhas integradas de saúde reprodutiva para jovens aumentaram inesperadamente a adoção entre mulheres com idades entre 25-49 anos.[2]Saúde Global: Ciência e Prática, "Integrando Intervenções de Saúde Sexual e Reprodutiva para Adolescentes e Jovens," ghspjournal.org Tais compromissos sustentam o crescimento de longo prazo em todo o mercado de contraceptivos femininos, particularmente em regiões com recursos limitados.

Tendência Crescente de Teleprescrição e Telessaúde

Os canais digitais redesenharam as cadeias de suprimentos. A Hims & Hers atingiu 2,2 milhões de assinantes em 2024, faturando USD 1,5 bilhão e projetando USD 2,4 bilhões para 2025. Trinta estados dos EUA agora permitem que farmacêuticos prescrevam contraceptivos, multiplicando os pontos de contato com o consumidor. Uma pesquisa de 2024 relatou que 49,7% dos usuários de pílula, adesivo e anel obtêm contraceptivos de fontes preferidas, com mais da metade optando por canais de telessaúde ou sem receita médica. O atendimento rápido, a privacidade e os modelos de assinatura estão expandindo a penetração de mercado, consolidando o papel da telessaúde como um acelerador-chave do mercado de contraceptivos femininos.

Investimento de Participantes do Mercado em Implantes de Baixo Custo

As principais empresas estão canalizando recursos para contraceptivos reversíveis de longa duração acessíveis. A Pfizer e seus parceiros visam fornecer 320 milhões de doses do Sayana Press a nações de baixa renda, abordando a subutilização dos LARCs apesar de sua eficácia. Implantes biodegradáveis em ensaios de Fase 1 podem eliminar procedimentos de remoção, reduzindo os custos do sistema.[4]Coalizão Global de Tecnologias de Saúde, "Seis Tecnologias Contraceptivas Inovadoras no Horizonte," ghtcoalition.org Os adolescentes atualmente mostram 5-6% de adoção de LARC, sinalizando potencial de crescimento uma vez que as barreiras de acessibilidade e educação sejam removidas. Esses investimentos prometem ampliar o alcance do mercado de contraceptivos femininos em geografias sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Questões religiosas, sociais e éticas para a adoção de vários contraceptivos, como DIUs | -1.3% | Oriente Médio, África, áreas conservadoras da Ásia e América Latina | Longo prazo (≥ 4 anos) |

| Litígios de responsabilidade por produto e riscos de efeitos colaterais, como pílulas hormonais e implantes | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Desafios regulatórios aliados a cobertura de seguro limitada | -0.7% | Global com ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para IFAs hormonais essenciais | -0.5% | Global com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Questões Religiosas, Sociais e Éticas para a Adoção de Contraceptivos

As normas culturais restringem a adoção em várias regiões. O Atlas de Políticas de Planejamento Familiar MENA 2023 indica que 15% das mulheres com idades entre 15-49 anos no Oriente Médio e Norte da África ainda têm necessidades contraceptivas não atendidas devido a restrições sociais.[3]Fórum Parlamentar Europeu para Direitos Sexuais e Reprodutivos, "Livro Branco MENA 2023," epfweb.org Um estudo etíope de 2025 constatou que mulheres rurais têm 53% menos probabilidade de usar LARCs do que suas pares urbanas. Nos Estados Unidos, mudanças políticas propostas no âmbito do Projeto 2025 poderiam restringir a contracepção de emergência gratuita para 48 milhões de usuárias. Esses ventos contrários exigem uma abordagem culturalmente diferenciada para sustentar a trajetória do mercado de contraceptivos femininos.

Litígios de Responsabilidade por Produto e Riscos de Efeitos Colaterais

A maior exposição legal pesa sobre o crescimento. Um litígio multidistrital criado em fevereiro de 2025 para consolidar as ações judiciais de tumor relacionadas ao Depo-Provera, com acordos potenciais superiores a USD 1 milhão por caso grave. A CooperSurgical enfrenta mais de 2.600 ações judiciais por alegada quebra do Paragard. A ameaça de julgamentos onerosos leva as seguradoras a aumentar os prêmios, inflacionando as barreiras para novos entrantes. Esse ambiente acelera a mudança para dispositivos não hormonais, mas modera a expansão geral no mercado de contraceptivos femininos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Dispositivos Dominam, Medicamentos Aceleram

Os dispositivos detinham 67,85% da participação do mercado de contraceptivos femininos em 2025, ancorados por sistemas intrauterinos que oferecem 99% de eficácia com baixa manutenção. O MIUDELLA demonstra o apetite por inovações que reduzem a carga de cobre, mas preservam a eficácia. O segmento se beneficia de investimentos sustentados em revestimentos poliméricos que reduzem o sangramento, ampliando a aceitação entre usuárias de primeira vez. Os medicamentos contraceptivos, embora menores, estão crescendo a um CAGR de 7,97% até 2031, à medida que os formuladores refinam a dosagem e ampliam os perfis de liberação. A primeira pílula de progestina sem receita médica expandiu o alcance no varejo, posicionando os agentes orais para ganhos mais rápidos dentro do tamanho do mercado de contraceptivos femininos.

Anéis vaginais avançados e candidatos não hormonais como o Ovaprene estão prontos para abrir novos subsegmentos. Os desenvolvedores de medicamentos estão aproveitando matrizes de liberação prolongada para encurtar os intervalos de dosagem e melhorar a adesão. Juntas, essas inovações devem fechar a lacuna de conveniência com os dispositivos, mantendo o controle farmacológico. A intensidade competitiva está, portanto, aumentando à medida que as empresas atuam em ambas as modalidades dentro do mercado de contraceptivos femininos.

Por Tipo de Hormônio: Formulações Combinadas Lideram, Somente Progesterona Avança

Os produtos combinados de estrogênio-progesterona representaram 50,65% da receita em 2025. Seu longo histórico clínico e padrões de sangramento previsíveis reforçam a preferência médica. No entanto, as opções somente de progesterona estão se expandindo a um CAGR de 8,52%, impulsionadas pela segurança para mulheres com contraindicações ao estrogênio e injetáveis de liberação prolongada emergentes. As parcerias de distribuição do Sayana Press visam fornecer 320 milhões de doses a mercados de baixa renda. Esse plano poderia elevar o tamanho do mercado de contraceptivos femininos em áreas carentes.

A pesquisa em vias não hormonais continua, impulsionada pela demanda por contracepção sem efeitos colaterais. Dispositivos iniciais de liga de cobre e barreiras espermicidas representam progresso tangível. Essas alternativas dão aos fabricantes margem para se proteger contra a exposição a responsabilidades, ao mesmo tempo em que diversificam as ofertas no mercado de contraceptivos femininos.

Por Duração de Ação: Métodos de Curta Duração Prevalecem, LARCs Avançam

Os métodos de curta duração controlaram 59,45% da receita de 2025 porque os usuários apreciam a reversibilidade rápida. No entanto, os LARCs estão registrando um CAGR de 9,05% até 2031 graças à eficácia superior e à mínima ação do usuário. Os ensaios de Fase 1 de implantes biodegradáveis visam economias de custo ao eliminar visitas de remoção. A comercialização bem-sucedida reforçaria o apelo dos LARCs e ampliaria a participação do mercado de contraceptivos femininos para tecnologias de longa duração.

Os adolescentes permanecem cautelosos; a adoção está próxima de 6% devido a mitos sobre o impacto na fertilidade. O aconselhamento direcionado pode reduzir as lacunas de percepção, pois a satisfação sobe acima de 80% entre usuárias informadas. Os fabricantes que fazem parceria com ONGs voltadas para jovens podem, portanto, acelerar a penetração e diversificar ainda mais o mercado de contraceptivos femininos.

Por Faixa Etária: 20-29 Anos Lideram, 30-39 Anos Aceleram

Mulheres com idades entre 20-29 anos representaram 34,25% da demanda de 2025, refletindo a alta gestão da intenção de fertilidade. Enquanto isso, a coorte de 30-39 anos está crescendo 8,86% ao ano, à medida que as tendências de carreira e adiamento da maternidade se intensificam. Estudos mostram que mulheres com idades entre 40-49 anos têm 1,87 vezes mais probabilidade de escolher LARCs em comparação com pares mais jovens. Esse padrão indica lacunas de mercado para educação personalizada por faixa etária.

Programas integrados para adolescentes em Uganda aumentaram inesperadamente a adoção entre mulheres de 25-49 anos, provando os benefícios de transbordamento do alcance intergeracional. Tais descobertas orientam os profissionais de marketing para mensagens de faixas etárias mistas que aumentam a penetração geral do mercado de contraceptivos femininos.

Por Canal de Distribuição: Varejo Domina, Plataformas Online Avançam

As farmácias de varejo entregaram 45,75% das vendas de 2025 devido à disponibilidade imediata. Elas agora complementam os canais digitais em vez de substituí-los, à medida que as assinaturas de telessaúde crescem 45% ao ano. O tamanho do mercado de contraceptivos femininos atribuído às plataformas online está avançando a um CAGR de 10,92% até 2031.

A política está catalisando a mudança; a autoridade de prescrição de farmacêuticos em 30 estados dos EUA aumenta a conveniência. No entanto, hospitais e clínicas de fertilidade mantêm importância para dispositivos inseridos por médicos. Modelos de serviço híbridos estão emergindo, com redes físicas integrando consultas virtuais para manter a participação dentro do mercado de contraceptivos femininos.

Por Ambiente de Usuário Final: Uso Doméstico Predomina, Ambientes Clínicos Evoluem

Os ambientes domésticos representaram 67,90% do uso em 2025, pois a privacidade e a autonomia ressoam fortemente. A aprovação da pílula sem receita médica em março de 2024 adicionou mais impulso. Adesivos de microagulhas e formulações de depósito autoinjetáveis em desenvolvimento poderiam ampliar o menu de soluções compatíveis com uso doméstico.

Os ambientes clínicos ainda são importantes para a inserção profissional de LARCs, impulsionando um CAGR de 9,17% para procedimentos em clínica até 2031. Serviços de aconselhamento mais abrangentes e iniciativas de inserção pós-parto agrupadas vinculam a colocação de dispositivos às vias de cuidado existentes. Essas estratégias ancoram o crescimento contínuo do mercado de contraceptivos femininos em ambos os ambientes.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de contraceptivos femininos com 31,95% de participação em 2025. Campanhas de planejamento familiar apoiadas pelo governo, queda nas taxas de fertilidade e o surgimento de ecossistemas de saúde digital feminina sustentam a liderança. China e Índia fornecem escala, enquanto Japão e Coreia do Sul ampliam a adoção de LARCs entre populações que se casam mais tarde. A penetração da telessaúde está crescendo rapidamente, com o setor de saúde digital feminina previsto para se expandir a um CAGR de 20,54% até 2034.

A América do Norte ocupa o segundo lugar, auxiliada pela cobertura de seguro madura e flexibilidade regulatória. A autoridade de prescrição de farmacêuticos multiplicou os pontos de acesso, beneficiando usuárias rurais. Desertos contraceptivos persistem para 19 milhões de mulheres nos EUA, mas as opções de telessaúde e sem receita médica estão gradualmente reduzindo as lacunas no mercado de contraceptivos femininos. A Europa exibe forte reembolso, mas heterogeneidade nos métodos preferidos. Os mercados do norte tendem para LARCs, enquanto a Europa do Sul mantém a dominância oral.

A região do Oriente Médio e África é a de crescimento mais rápido, com um CAGR de 9,12% até 2031. Argélia e Tunísia apresentam estruturas legais de apoio. A Merck for Mothers alcançou 8,3 milhões de mulheres africanas por meio de serviços de informação móvel. Os Emirados Árabes Unidos exemplificam o potencial comercial, pois seu segmento de dispositivos contraceptivos deve dobrar entre 2022 e 2030. As normas sociais ainda restringem a adoção em áreas conservadoras, mas a crescente urbanização e educação catalisam atitudes progressistas que favorecem a expansão do mercado de contraceptivos femininos.

Cenário Competitivo

O mercado de contraceptivos femininos é moderadamente concentrado. Bayer AG, Organon & Co. e Pfizer Inc. aproveitam portfólios extensos e distribuição global para manter a liderança. A Organon colabora com a Cirqle Biomedical em um candidato a gel não hormonal e licenciou o Xaciato da Daré Biosciences para diversificar as ofertas. A Sebela Women's Health obteve aprovação da FDA para o MIUDELLA, trazendo pressão competitiva para os titulares de DIU de cobre.

Inovadores menores estão ganhando visibilidade. A Femasys obteve a marca CE para o FemBloc, o primeiro método de contracepção permanente não cirúrgico, visando lançamentos iniciais na Europa em 2025. Os disruptores de telessaúde Ro e Hims & Hers contornam as cadeias de suprimentos tradicionais, monetizando a conveniência de assinatura e a análise de dados para conquistar participação dentro do mercado de contraceptivos femininos.

O risco de litígio molda a estratégia. Os processos judiciais do Depo-Provera e do Paragard destacam o custo das falhas de segurança, empurrando os fabricantes para pipelines não hormonais de menor risco. Os entrantes devem garantir vigilância pós-comercialização robusta e cobertura de responsabilidade para competir efetivamente. O ambiente resultante recompensa as empresas que combinam inovação médica com engajamento digital e gestão proativa de riscos.

Líderes do Setor de Contraceptivos Femininos

Bayer AG

Pfizer Inc

Teva Pharmaceuticals

Organon

CooperSurgical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Femasys Inc. recebeu a marca CE para seu sistema de entrega FemBloc, permitindo o lançamento de controle de natalidade permanente não cirúrgico em estados europeus selecionados

- Fevereiro de 2025: A Sebela Women's Health obteve aprovação da FDA para o MIUDELL, um sistema intrauterino de cobre sem hormônios que oferece até três anos de proteção

- Fevereiro de 2025: O Painel Judicial sobre Litígios Multidistritais criou o MDL 3140 consolidando os processos judiciais de meningioma relacionados ao Depo-Provera

- Janeiro de 2025: A Bayer iniciou uma iniciativa de conscientização sobre endometriose que apoia seu portfólio contraceptivo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de contracetivos femininos como o valor gerado por medicamentos sujeitos e não sujeitos a receita médica (pílulas orais, injetáveis, adesivos, anéis, pílulas de emergência) e dispositivos femininos dedicados (DIUs, implantes, diafragmas, tampões cervicais, preservativos femininos, esponjas vaginais) que previnem a gravidez ou infeções sexualmente transmissíveis. As vendas são registadas ao preço de venda do fabricante e convertidas para USD constantes de 2024.

Exclusão do âmbito: aplicações de monitorização da fertilidade, métodos masculinos e produtos gerais de bem-estar sexual não estão incluídos.

Visão Geral da Segmentação

- Por Categoria de Produto

- Medicamentos Contraceptivos

- Anticoncepcionais Orais

- Pílulas Combinadas

- Pílulas Somente de Progestina

- Injeções Contraceptivas

- Contraceptivos Tópicos

- Espermicidas

- Anticoncepcionais Orais

- Dispositivos Contraceptivos

- Preservativos Femininos

- Diafragmas e Capas Cervicais

- Anéis Vaginais

- Esponjas Contraceptivas

- Implantes Subdérmicos

- Dispositivos Intrauterinos (DIU)

- DIUs de Cobre

- DIUs Hormonais

- Medicamentos Contraceptivos

- Por Tipo de Hormônio

- Somente Estrogênio

- Somente Progesterona

- Combinado (E+P)

- Por Duração de Ação

- Métodos de Curta Duração

- Contraceptivos Reversíveis de Longa Duração (LARC)

- Por Faixa Etária

- 15-19 Anos

- 20-29 Anos

- 30-39 Anos

- 40+ Anos

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Plataformas Online e Diretas ao Consumidor

- Clínicas Comunitárias e de Fertilidade

- Por Ambiente de Usuário Final

- Uso Doméstico

- Uso Clínico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos obstetras, gestores de programas de saúde pública, executivos de e-farmácias e fabricantes contratados de DIUs na Ásia-Pacífico, América do Norte, Europa e países africanos selecionados. Os diálogos clarificaram as margens dos canais de distribuição, o comportamento de mudança de método e as alterações de política pós-COVID, permitindo-nos ajustar os pressupostos de penetração e validar as conclusões de gabinete.

Investigação de Gabinete

Os analistas da Mordor compilaram inicialmente séries de dados plurianuais provenientes de fontes de acesso aberto, como as estatísticas de saúde reprodutiva da OMS, os painéis de planeamento familiar da UNFPA, os conjuntos de dados mCPR, os indicadores de natalidade adolescente da UNICEF e as tabelas de vendas farmacêuticas da OCDE. As associações setoriais (por exemplo, a International Federation of Gynecology & Obstetrics), os registos de expedições aduaneiras e os relatórios 10-K das empresas forneceram divisões de volume e preços médios de dispositivos. Os serviços de informação pagos, nomeadamente o D&B Hoovers para receitas corporativas e o Dow Jones Factiva para eventos regulatórios, colmataram lacunas históricas. As fontes referenciadas ilustram a amplitude das evidências; muitos outros materiais contribuíram para verificações, esclarecimentos e triangulação.

Dimensionamento de Mercado e Previsão

Uma construção descendente de prevalência para coorte tratada reconstrói a procura país a país: população feminina por grupo etário x taxa de prevalência de contraceção moderna x combinação de métodos x consumo anual x preço médio de venda. Consolidações ascendentes selecionadas de fornecedores e verificações de canais equilibram os totais. Os principais dados de entrada do modelo incluem (1) prevalência de contraceção moderna, (2) taxa de gravidez não planeada, (3) quota dos LARC na combinação contracetiva, (4) trajetórias do ASP mediano do DIU e da pílula, (5) quota do comércio eletrónico nas vendas de contracetivos e (6) aprovações recentes de pílulas orais sem receita médica. A regressão multivariada associa o crescimento às variações do mCPR, à participação feminina na força de trabalho e ao PIB per capita, enquanto a análise de cenários capta choques de política. As lacunas de dados são colmatadas com proxies regionais e posteriormente testadas sob pressão com base no feedback primário.

Ciclo de Validação de Dados e Atualização

Os resultados passam por limiares de variância, revisão por pares e aprovação de analistas sénior. Comparamos os resultados do primeiro ano com sinais independentes (concursos de aquisição, volumes de reembolso de seguradoras). O conjunto de dados é atualizado anualmente; os ajustes intermédios ao modelo são desencadeados quando aprovações regulatórias, programas de subsídios ou controlos de preços afetam materialmente o mercado.

Por que Razão a Linha de Base de Contracetivos Femininos da Mordor É de Confiança a Nível Mundial

Os números publicados divergem frequentemente porque os estudos selecionam diferentes cestos de produtos, assumem preços variantes ou aplicam cadências de atualização distintas.

Os principais fatores de divergência incluem âmbitos restritos apenas a medicamentos, inclusão de métodos masculinos, pressupostos de ASP não validados e atualizações pouco frequentes. O nosso alinhamento disciplinado do âmbito, o ciclo de atualização anual e a modelação de dupla via (descendente e ascendente) mantêm a linha de base da Mordor equilibrada e reprodutível.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 23,09 mil milhões (2025) | Mordor Intelligence | - |

| USD 31,18 mil milhões (2024) | Global Consultancy A | Combina produtos masculinos e femininos, aplica preços de tabela, atualização a cada 24 meses |

| USD 19,80 mil milhões (2024) | Industry Association B | Âmbito restrito a medicamentos omite dispositivos; exclui canais online emergentes |

A comparação mostra como a amplitude do âmbito e o tratamento dos preços fazem oscilar os totais em milhares de milhões. A nossa abordagem, baseada em variáveis claramente definidas, validação anual e pressupostos transparentes, fornece uma linha de base de apoio à decisão fiável para os clientes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Contraceptivos Femininos?

O Mercado Global de Contraceptivos Femininos está projetado para registrar um CAGR de 7,92% durante o período de previsão (2026-2031)

O que está impulsionando o crescimento mais rápido no mercado de contraceptivos femininos?

O maior impulso vem de inovações não hormonais, como o MIUDELLA, e de modelos de distribuição por telessaúde que removem barreiras de acesso

Qual tipo de produto lidera a participação do mercado de contraceptivos femininos atualmente?

Os dispositivos permanecem dominantes, detendo 67,85% de participação em 2025 graças à ampla adoção de sistemas intrauterinos.

Por que os contraceptivos reversíveis de longa duração estão ganhando popularidade?

Os LARCs combinam 99% de eficácia com conveniência, e novos implantes biodegradáveis estão prontos para reduzir os custos de acompanhamento, contribuindo para um CAGR previsto de 9,05%.

Qual região está se expandindo mais rapidamente em contraceptivos femininos?

A região do Oriente Médio e África registra o maior CAGR projetado de 9,12% entre 2026 e 2031 devido à mudança de normas sociais e ao aumento dos orçamentos de saúde

Como a telessaúde está influenciando o acesso a contraceptivos?

Plataformas como Hims & Hers e Ro fornecem serviços de prescrição online, apoiando o crescimento de dois dígitos para os canais diretos ao consumidor.

Quais riscos legais afetam o setor de contraceptivos femininos?

Processos judiciais em andamento em torno de produtos como o Depo-Provera e o DIU Paragard destacam a exposição a responsabilidades, levando os fabricantes a priorizar a segurança e diversificar para produtos não hormonais.

Página atualizada pela última vez em: