Tamanho e Participação do Mercado de Gonadotrofina Coriônica Humana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

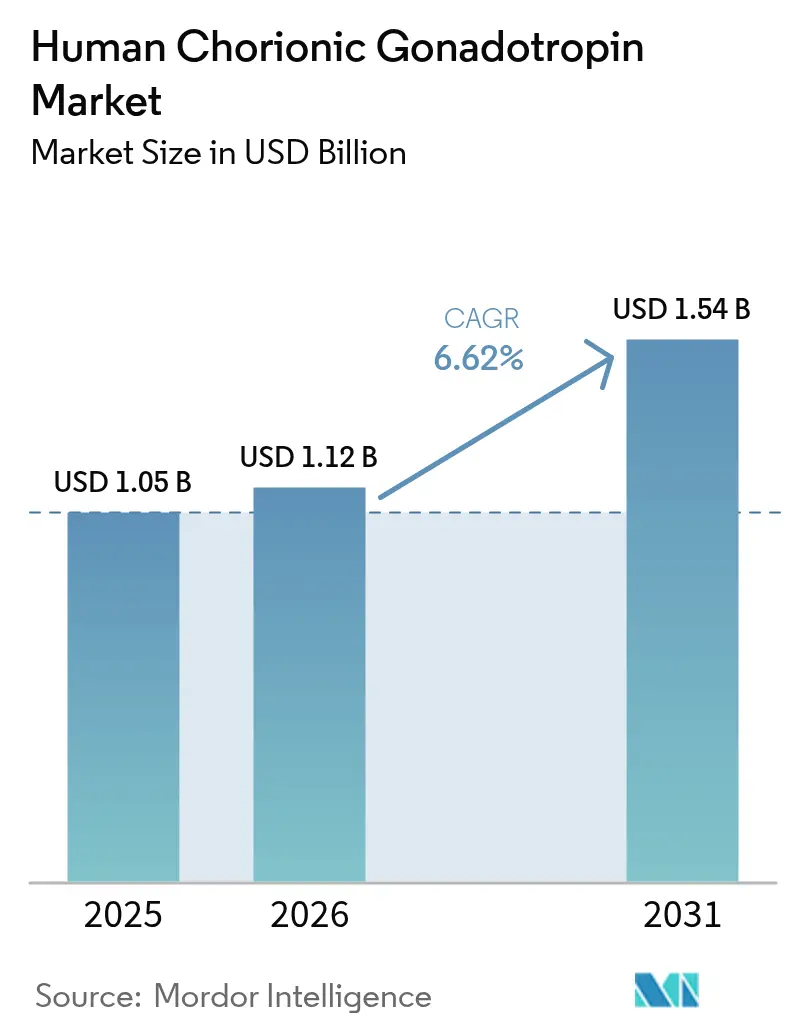

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

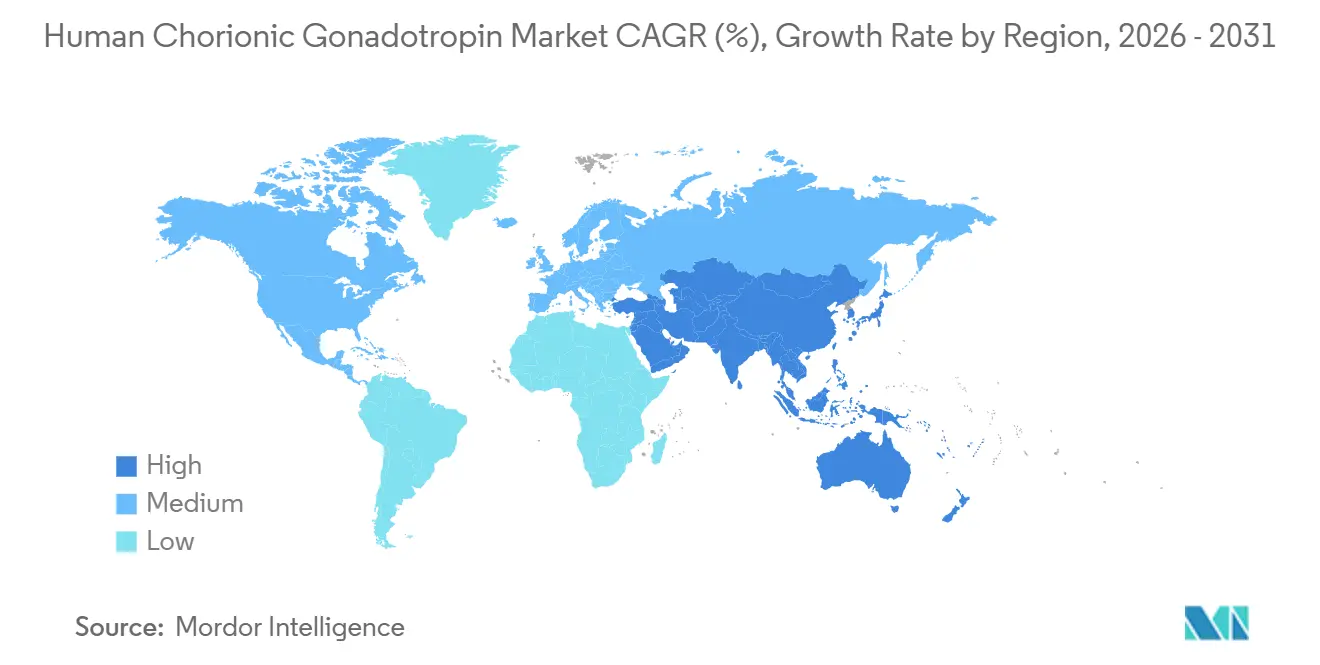

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

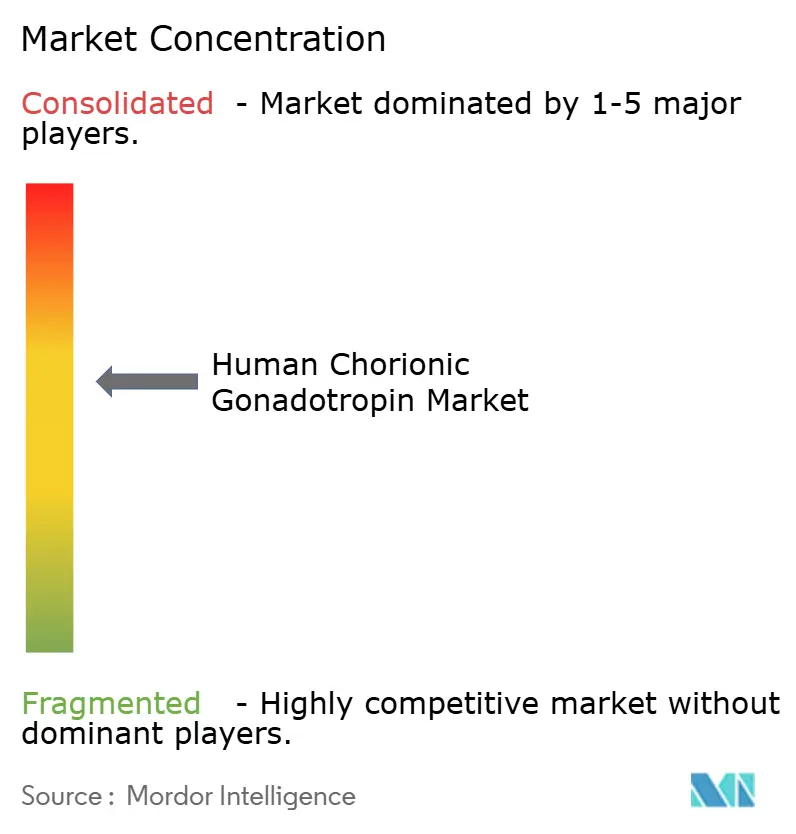

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gonadotrofina Coriônica Humana por Mordor Intelligence

O tamanho do Mercado de Gonadotrofina Coriônica Humana foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,12 bilhão em 2026 para atingir USD 1,54 bilhão até 2031, a uma CAGR de 6,62% durante o período de previsão (2026-2031).

As mudanças demográficas em direção à parentalidade tardia, o crescimento persistente nos ciclos de tecnologia de reprodução assistida (TRA) e os avanços na fabricação por DNA recombinante estão acelerando a demanda em clínicas de fertilidade, laboratórios de diagnóstico e ambientes emergentes de cuidados domiciliares. A América do Norte mantém a posição de liderança em receita, apoiada por usuários de TRA com boa cobertura de seguro e protocolos clínicos estabelecidos. Ao mesmo tempo, a Ásia-Pacífico apresenta a expansão regional mais rápida, impulsionada pela construção de clínicas e pelo fluxo de turismo médico. Dentro das classes de produtos, as formulações recombinantes continuam a ganhar participação ao abordar preocupações de pureza e segurança relacionadas aos produtos derivados de urina. Ao mesmo tempo, a crescente adoção terapêutica para hipogonadismo masculino, a aplicação mais ampla em testes no ponto de atendimento e o uso veterinário contínuo ampliam os canais de receita para o mercado de hCG.

Principais Conclusões do Relatório

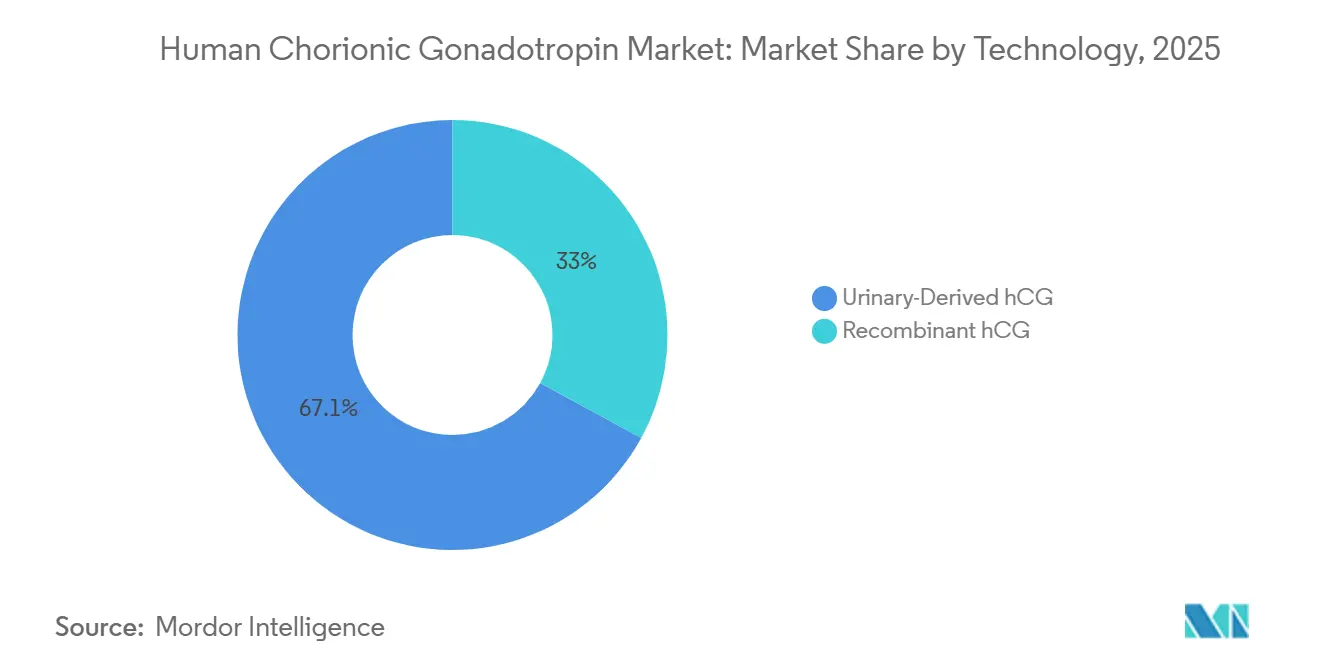

- Por tecnologia, os produtos derivados de urina detinham 67,05% da participação do mercado de hCG em 2025, enquanto as formulações recombinantes estão projetadas para registrar a maior CAGR de 7,92% até 2031.

- Por área terapêutica, a infertilidade feminina representou 51,78% do tamanho do mercado de hCG em 2025, enquanto as terapias para hipogonadismo masculino e azoospermia avançam a uma CAGR de 8,05% no período 2026-2031.

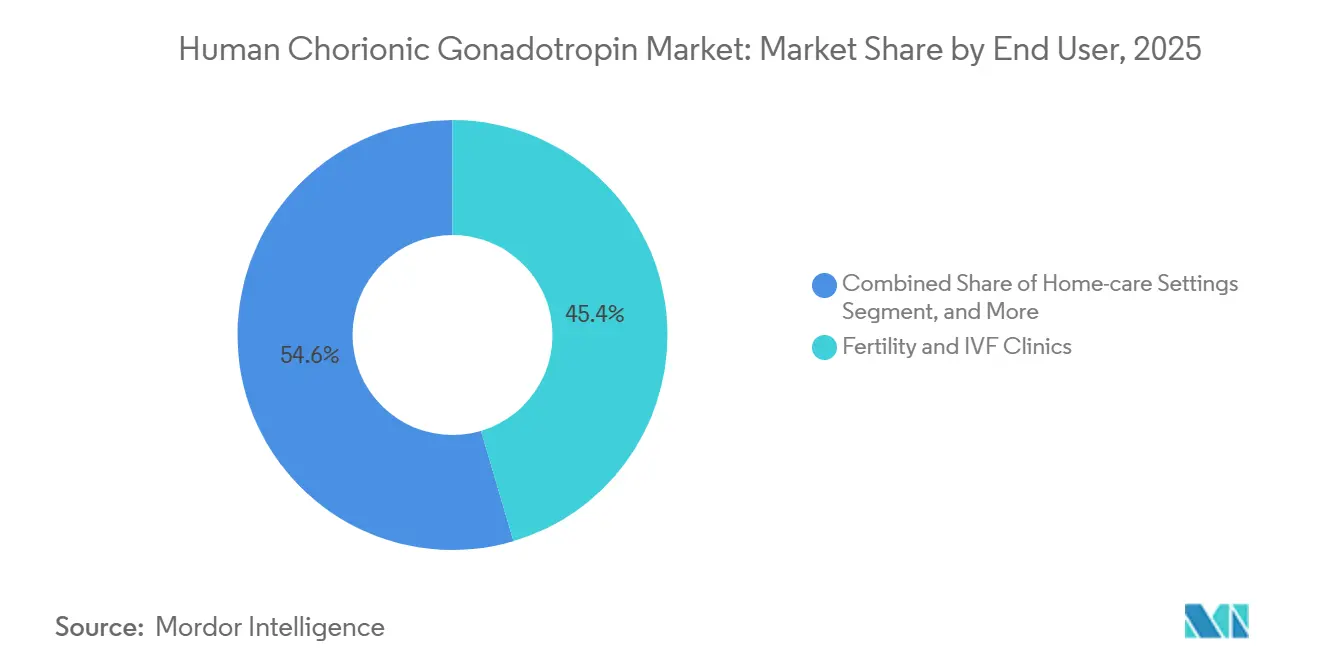

- Por usuário final, as clínicas de fertilidade e FIV representaram 45,42% da receita em 2025; os ambientes de cuidados domiciliares estão a caminho de expandir a uma CAGR de 8,31% graças à rápida adoção de kits de autoteste.

- Por canal de distribuição, as farmácias hospitalares representaram 46,35% das receitas em 2025, e as farmácias online devem crescer a uma CAGR de 8,22% até 2031, à medida que os pacientes que pagam do próprio bolso priorizam a transparência de preços.

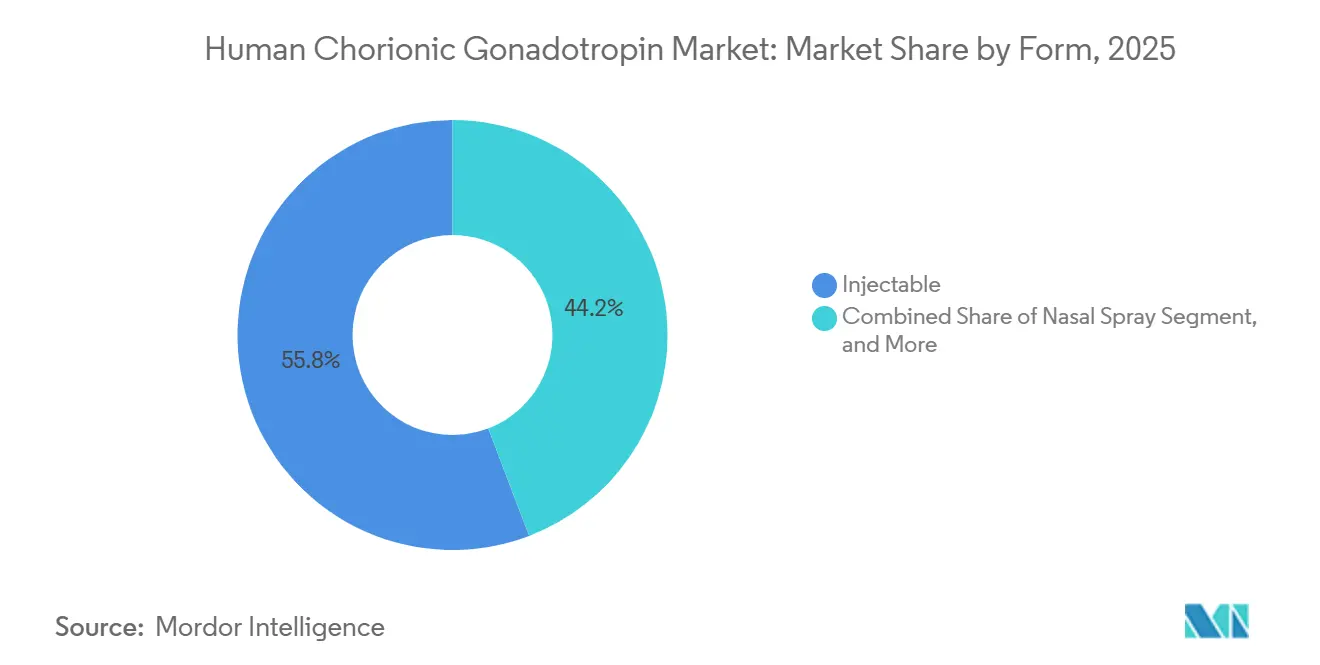

- Por forma, as preparações injetáveis representaram 55,8% da demanda em 2025, enquanto os candidatos a spray nasal avançam a uma CAGR de 8,5% até 2031.

- Por geografia, a América do Norte liderou o mercado de hCG com uma participação de 35,05% em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gonadotrofina Coriônica Humana

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência de infertilidade e volumes de ciclos de TRA | +1.8% | Global, com maiores contagens na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente incidência de hipogonadismo masculino | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para hCG recombinante de alta pureza | +1.5% | América do Norte e Europa, expandindo-se na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do turismo de fertilidade transfronteiriço | +1.2% | Principais centros na Índia, Tailândia, Malásia, além dos Emirados Árabes Unidos e México | Médio prazo (2-4 anos) |

| Tele-fertilidade e testes quantitativos de hCG domiciliares | +0.9% | América do Norte e Europa Ocidental, adoção inicial na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aplicações emergentes de hCG como biomarcador oncológico | +0.9% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Infertilidade e Volumes de Ciclos de TRA

A infertilidade afeta atualmente cerca de um em cada sete casais em todo o mundo, com a incidência aumentando à medida que a idade materna média sobe nas economias desenvolvidas. Cada ciclo de FIV requer múltiplas injeções de hCG para desencadear a maturação final do oócito e apoiar a fase lútea, vinculando diretamente o crescimento dos procedimentos a maiores volumes unitários no mercado de hCG. A Ásia-Pacífico apresenta os ganhos mais expressivos: espera-se que a Índia passe de 250.000 ciclos de FIV em 2024 para 500.000-600.000 ciclos até 2030, dobrando o consumo de hCG no processo.[1]Conferência Nacional de Legislaturas Estaduais, "Mandatos Estaduais de Cobertura de Infertilidade," ncsl.org Com a melhoria dos resultados de TRA e a ampliação da aceitação social, os centros de fertilidade continuam padronizando protocolos baseados em hCG, reforçando a consistência da demanda. Atrasos no planejamento familiar e subfertilidade relacionada ao estilo de vida estão impulsionando um aumento global nos ciclos de tecnologia de reprodução assistida (TRA). Nos Estados Unidos, os ciclos de TRA atingiram 413.776 em 2021, com dados preliminares indicando um aumento para 415.953 em 2023, destacando a demanda consistente por injeções de gatilho de hCG.[2]Associação Urológica Americana, "Diretriz sobre Deficiência de Testosterona," auanet.org Na China, a introdução da política de três filhos facilitou o licenciamento de 1.058 centros de FIV até 2024, apoiando aproximadamente 1 milhão de ciclos anualmente.[3]Comissão Nacional de Saúde da China, "Licenciamento de Centros de FIV," nhc.gov.cn A Europa está experimentando crescimento semelhante, com 42 dos 49 países implementando legislação dedicada de TRA para padronizar o reembolso e os critérios de qualidade.

Mudança para hCG Recombinante de Alta Pureza

As agências regulatórias que priorizam a supervisão de biológicos valorizam a consistência oferecida pelas formulações recombinantes, que eliminam a variabilidade de lote inerente às extrações derivadas de urina. Estudos farmacocinéticos demonstram que o hCG recombinante atinge a concentração sérica de pico em 12-24 horas, espelhando os perfis urinários. Essa previsibilidade na dosagem reduz significativamente o risco de síndrome de hiperestimulação ovariana (SHO). Tanto a Agência de Alimentos e Medicamentos dos Estados Unidos quanto a Agência Europeia de Medicamentos simplificaram os caminhos de aprovação de biossimilares, incentivando os fabricantes genéricos a investir em instalações de cultura celular. Os produtores estão incorporando a molécula com auto-injetores subcutâneos, permitindo a autodosagem mais fácil em programas de tele-fertilidade. A transição de redes de coleta de urina para biorreatores reduz a volatilidade da cadeia de suprimentos, atraindo investimentos em capacidade recombinante e impulsionando o crescimento de longo prazo no mercado de gonadotrofina coriônica humana.

Expansão do Turismo de Fertilidade Transfronteiriço

Diferenças de custo significativas estão levando pacientes a centros de fertilidade acessíveis, como Índia, Tailândia, Emirados Árabes Unidos e México, onde um ciclo completo de FIV custa uma fração dos preços praticados nos Estados Unidos. A implementação de regras claras de credenciamento sob a Lei de Regulamentação de Tecnologia de Reprodução Assistida da Índia de 2021 aumentou a confiança entre os casais internacionais. A Cidade de Saúde de Dubai aproveita as importações farmacêuticas isentas de impostos e a equipe multilíngue para atrair pacientes do Conselho de Cooperação do Golfo, da África e do Sul da Ásia. As clínicas nessas regiões frequentemente incluem hCG recombinante genérico em pacotes de preço fixo, simplificando a aquisição para pacientes em viagem. O crescente afluxo de pacientes aumenta os volumes de medicamentos, permitindo que os produtores regionais de hCG biossimilar expandam sua presença no mercado.

Tele-Fertilidade e Testes Quantitativos de hCG Domiciliares

As plataformas de saúde digital permitem que os médicos monitorem a estimulação ovariana remotamente, reduzindo a necessidade de visitas presenciais durante o ciclo de 10 a 14 dias. Os pacientes recebem prescrições eletrônicas, autoadministram seringas de hCG pré-preenchidas em casa e enviam resultados de testes quantitativos por meio de aplicativos para smartphones para revisão médica. As isenções CLIA da Agência de Alimentos e Medicamentos dos Estados Unidos para vários dispositivos de hCG no ponto de atendimento validam seu uso fora de ambientes laboratoriais, acelerando sua adoção em ambientes de cuidados domiciliares. Demografias mais jovens que valorizam a conveniência estão dispostas a pagar um prêmio por opções recombinantes de maior pureza entregues diretamente em suas casas. Como resultado, as farmácias online e as plataformas de tele-fertilidade estão emergindo como canais de compra fundamentais no mercado de gonadotrofina coriônica humana.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Disponibilidade de gatilhos de ovulação com agonistas de GnRH | -0.8% | Europa e América do Norte, difundindo-se lentamente para centros acadêmicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto custo da terapia e reembolso limitado | -1.1% | Global, mais agudo na América do Norte e em mercados emergentes sem cobertura pública | Longo prazo (≥ 4 anos) |

| Alertas regulatórios sobre usos não aprovados/perda de peso | -0.6% | Global, liderado pelas jurisdições da Agência de Alimentos e Medicamentos dos Estados Unidos e da Agência Europeia de Medicamentos | Médio prazo (2-4 anos) |

| Risco de fornecimento de matéria-prima para hCG derivado de urina | -0.4% | América do Norte e Europa, mercados com foco regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gatilhos com Agonistas de GnRH Ganham Espaço na FIV

Ensaios clínicos demonstram que os gatilhos com agonistas de GnRH reduzem significativamente a incidência de síndrome de hiperestimulação ovariana (SHO) moderada a grave em 85% entre pacientes de alta resposta. No ano de ciclo 2024-2025, o Reino Unido registrou 67 casos graves de SHO, levando as clínicas do Serviço Nacional de Saúde a reavaliar seus protocolos de gatilho.[4]Autoridade de Fertilização Humana e Embriologia, "Relatório de Incidência de SHO 2025," hfea.gov.uk As diretrizes europeias agora recomendam gatilhos com agonistas, particularmente para pacientes com síndrome dos ovários policísticos ou contagens elevadas de folículos, um segmento que representa quase 25% dos ciclos de FIV nos mercados ocidentais. Embora o hCG urinário e recombinante permaneça essencial para estratégias de transferência a fresco que requerem suporte lúteo prolongado, a crescente adoção de substitutos agonistas está reduzindo a demanda por hCG e desacelerando o crescimento do mercado.

Alto Custo da Terapia e Reembolso Limitado

Nos Estados Unidos, um ciclo de FIV custa entre USD 15.000 e 30.000, com cada dose de hCG adicionando USD 50 a 250 adicionais. No entanto, apenas 21 estados exigem cobertura parcial de tratamento de fertilidade. Nos mercados emergentes, os pacientes que pagam do próprio bolso enfrentam desafios financeiros semelhantes. Por exemplo, na Índia, um ciclo de FIV custa USD 3.000 a 5.000, o que supera a renda disponível mediana. As opções limitadas de reembolso levam os consumidores a produtos genéricos de menor custo e farmácias online, comprimindo as margens dos fabricantes de marcas. Embora os descontos de formulário hospitalar ajudem a manter a participação de mercado nos mercados com seguro, o ônus geral das altas despesas do próprio bolso continua a dificultar o crescimento do mercado de gonadotrofina coriônica humana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Recombinantes Ganham Espaço Apesar da Dominância Urinária

O segmento derivado de urina representou 67,05% da receita em 2025, mas os produtos recombinantes estão projetados para registrar a CAGR mais rápida de 7,92%, sinalizando uma mudança estrutural no mercado de hCG. Os médicos na América do Norte e na Europa agora favorecem rotineiramente os frascos recombinantes pela pureza superior, uma vantagem amplificada por regras rígidas de farmacovigilância. À medida que as versões biossimilares entram na Ásia-Pacífico, as diferenças de preço diminuem e a adoção se amplia. Os fabricantes que dominam a engenharia de células CHO em larga escala e a purificação a jusante com eficiência de custos provavelmente capturarão participação incremental. Simultaneamente, a necessidade sustentada de terapia acessível em geografias sensíveis a preços preserva uma base urinária considerável, embora gradualmente decrescente. Coletivamente, a diferenciação tecnológica impulsiona dinâmicas competitivas robustas e sustenta a migração de valor em todo o mercado de hCG.

A adoção recombinante também eleva as barreiras de qualidade de fabricação. As cartas de advertência da Agência de Alimentos e Medicamentos dos Estados Unidos para instalações com controles assépticos deficientes enfatizam o prêmio regulatório na conformidade com as Boas Práticas de Fabricação Atuais (cGMP), protegendo efetivamente os produtores de alta qualidade do risco de comoditização. O bioprocessamento intensivo em capital e a expertise em validação analítica formam, portanto, fossos duráveis para os incumbentes, moldando as trajetórias futuras de consolidação no mercado de hCG.

Por Área Terapêutica: Hipogonadismo Masculino Emerge como Motor de Crescimento

A infertilidade feminina reteve 51,78% da participação do mercado de hCG em 2025, ancorada em regimes de indução da ovulação e suporte lúteo. No entanto, as prescrições voltadas para o hipogonadismo masculino estão acelerando a uma CAGR de 8,05%, superando o crescimento total do mercado à medida que os endocrinologistas buscam opções que preservem a fertilidade para homens mais jovens. A criptorquidia permanece uma indicação pediátrica de nicho, mas fornece uma demanda de base estável. Os kits de teste de gravidez e fertilidade domiciliares ampliam o alcance da marca nos canais de consumo, reforçando a tendência de descentralização do mercado de hCG. Enquanto isso, os casos de uso em oncologia, como o rastreamento de biomarcadores de câncer testicular, enriquecem as receitas de diagnóstico. A amplitude do espectro terapêutico ressalta a versatilidade farmacológica do hCG e apoia uma abordagem de entrada no mercado com múltiplos segmentos em todo o setor de hCG.

Por Usuário Final: Ambientes de Cuidados Domiciliares Perturbam os Canais Tradicionais

Os centros de fertilidade e FIV representaram 45,42% das receitas de 2025, sublinhando seu papel como clientes âncora para injeções de grau terapêutico. Os hospitais seguem de perto protocolos de alto risco que requerem monitoramento intensivo. No entanto, os canais de cuidados domiciliares registram uma CAGR de 8,31%, impulsionados por testes de gravidez digitais que oferecem 99% de precisão e resultados em tempo real. As preferências dos consumidores por discrição, velocidade e eficiência de custos estão levando os diagnósticos para fora dos laboratórios centrais, levando os fabricantes a redesenhar embalagens, estender a vida útil e garantir registros de venda livre. Os laboratórios de diagnóstico continuam a fornecer ensaios quantitativos de β-hCG que refinam a tomada de decisões clínicas, enquanto os institutos acadêmicos expandem seu uso investigativo de novas formulações. A diversificação do usuário final, portanto, dispersa o risco e amplia os caminhos de receita no mercado de hCG.

Por Canal de Distribuição: Farmácias Online Capturam a Demanda de Pagamento Direto

Em 2025, as farmácias hospitalares, aproveitando o controle de formulário e os acordos de desconto, capturaram 46,35% da receita de distribuição. Sua dominância permanece mais forte nas regiões com ampla cobertura de seguro. No entanto, as farmácias online estão projetadas para crescer a uma CAGR de 8,22% até 2031, impulsionadas por pacientes que pagam do próprio bolso e priorizam preços transparentes. Os produtos recombinantes genéricos, frequentemente vendidos com descontos de 30-40% em comparação com os equivalentes de marca, estão alcançando um público mais amplo por meio de remessas internacionais.

Embora o fornecimento transfronteiriço introduza complexidades regulatórias, ele proporciona alívio financeiro aos pacientes que enfrentam altos preços domésticos. Além disso, esse canal fornece aos fornecedores um valioso feedback direto do consumidor, impulsionando a inovação em embalagens. Como resultado, o mercado de gonadotrofina coriônica humana está experimentando fragmentação de canais, favorecendo empresas ágeis e digitalmente proficientes.

Por Forma: O Desenvolvimento de Spray Nasal Visa as Lacunas de Adesão

Em 2025, os injetáveis dominaram o consumo com uma participação de 55,8%, apoiados pela confiança clínica estabelecida. No entanto, preocupações como aversão a agulhas e fadiga pelo uso crônico estão levando as empresas farmacêuticas a explorar métodos de administração intranasal. Os produtos em desenvolvimento estão projetados para crescer a uma CAGR de 8,5% até 2031, com estudos farmacocinéticos mostrando que a administração nasal atinge níveis séricos de pico em 30-60 minutos, indicando biodisponibilidade comparável aos métodos tradicionais.

O cenário regulatório amadureceu, particularmente após a aprovação de outros biológicos intranasais, fornecendo aos fabricantes um quadro claro. Se a adesão relatada pelos pacientes melhorar, os formatos nasais poderão capturar uma participação significativa dos injetáveis, especialmente no segmento de hipogonadismo masculino, que requer terapia prolongada. Esse ciclo de inovação destaca as diversas plataformas de administração que moldam as dinâmicas futuras do mercado de gonadotrofina coriônica humana.

Análise Geográfica

A América do Norte capturou 35,05% da receita de 2025, ancorada por programas avançados de FIV, cobertura parcial de seguro em vários estados dos Estados Unidos e fluxos constantes de pacientes internacionais que buscam serviços mexicanos de custo moderado. Diretrizes sólidas de sociedades profissionais padronizam a dosagem de hCG, garantindo volumes de pedidos previsíveis para os fornecedores. Os ciclos financiados publicamente no Canadá acrescentam demanda de base adicional, e a vigilância regulatória favorece as linhas recombinantes de alta pureza, promovendo latitude de precificação premium. O crescimento regional é estável em vez de explosivo, mas o poder de compra mantém a América do Norte como o maior contribuinte individual para o tamanho global do mercado de hCG.

A Ásia-Pacífico está projetada para registrar uma CAGR de 8,74% até 2031, a mais rápida do mundo, à medida que o desenvolvimento econômico eleva a renda disponível e os governos incentivam a infraestrutura de saúde reprodutiva. Somente a Índia abre mais de 60 novas clínicas de fertilidade por ano, e seus ciclos de FIV devem mais que dobrar até o final da década. O relaxamento das regras de planejamento familiar na China e as reformas de saúde canalizam novos grupos de pacientes para os fluxos de TRA, enquanto a Tailândia e a Malásia aprimoram suas propostas de valor em turismo médico. O tráfego transfronteiriço, atraído pelos preços de FIV abaixo de USD 3.000 na Índia, continua a ampliar a base de clientes regional. As adições de capacidade local de envase e acabamento por multinacionais reduzem ainda mais o risco da cadeia de suprimentos, reforçando o status da Ásia-Pacífico como motor de crescimento do mercado de hCG.

A Europa mantém uma posição equilibrada: o reembolso público generoso na Alemanha, França e partes do Reino Unido garante demanda estável, enquanto os rigorosos requisitos de qualidade da Agência Europeia de Medicamentos inclinam o mix para produtos recombinantes. A Europa Oriental, liderada pela Bulgária e pela República Tcheca, aproveita os preços mais baixos dos pacotes de FIV de aproximadamente USD 12.000 para múltiplos ciclos para atrair casais da Europa Ocidental. As complexidades alfandegárias relacionadas ao Brexit foram amplamente mitigadas por meio de centros de distribuição regionais, preservando a continuidade do fornecimento. No geral, a Europa permanece um teatro maduro, mas rico em oportunidades, para fornecedores capazes de atender aos exigentes padrões regulatórios e de farmacovigilância.

Cenário Competitivo

Corporações multinacionais como Organon, Merck KGaA e Ferring Pharmaceuticals dominam os portfólios recombinantes e urinários de marca do mercado de gonadotrofina coriônica humana, enquanto os fabricantes indianos e chineses fornecem genéricos com boa relação custo-benefício. A Organon, após sua cisão da Merck em 2021, estabeleceu-se como uma empresa focada na saúde da mulher, comercializando Pregnyl e Ovidrel, protegendo assim sua receita das flutuações nos custos de matéria-prima. Enquanto isso, a integração vertical da Ferring em redes de clínicas de fertilidade permite que ela ofereça pacotes de medicamentos agrupados, promovendo a retenção de clientes.

As expirações de patentes estão criando oportunidades para fabricantes de biossimilares como Bharat Serums, Cipla e Lupin, que estão expandindo instalações de células de mamíferos para produzir hCG a custos 40-60% menores do que os produtos de marca norte-americanos. Embora os requisitos regulatórios para farmacocinética comparativa representem desafios, as empresas com expertise em biológicos e instalações certificadas pela ISO estão superando-os. O foco competitivo está se deslocando para a inovação em dispositivos, com recursos como canetas auto-injetoras, pós liofilizados sem cadeia de frio e rastreadores de dosagem conectados a smartphones impulsionando a diferenciação.

As oportunidades se estendem além da saúde reprodutiva para a oncologia, particularmente no monitoramento de câncer testicular e doença trofoblástica gestacional, que requerem rastreamento preciso de beta-hCG. Empresas de saúde digital estão fazendo parcerias com fabricantes de biossimilares para integrar a dosagem e os testes de hCG em plataformas de fertilidade baseadas em aplicativos, contornando os formulários hospitalares tradicionais. À medida que a logística direta ao consumidor avança, espera-se que a demanda por transparência de preços e maior conveniência de serviço intensifique a concorrência, remodelando o cenário do mercado.

Líderes do Setor de Gonadotrofina Coriônica Humana

Merck & Co. Inc.

Ferring BV

Fresenius Kabi AG

Sun Pharmaceutical Industries Ltd

Sanzyme Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A HCG Warrior, um fornecedor confiável de gotas de hCG, aprimorou suas operações de atendimento em toda a América do Norte. Essa melhoria garantiu remessas mais rápidas e confiáveis e uma experiência perfeita para os clientes no Canadá e nos Estados Unidos.

- Janeiro de 2026: O Departamento de Justiça dos Estados Unidos anunciou condenações em Indiana e na Flórida relacionadas à venda ilegal de gonadotrofina coriônica humana manipulada, ressaltando o maior rigor na fiscalização da distribuição de substâncias controladas.

- Fevereiro de 2025: A Agência de Alimentos e Medicamentos dos Estados Unidos emitiu uma carta de advertência à Aspen Pharmacare Holdings por violações de cGMP em sua unidade sul-africana, suspendendo as importações para os Estados Unidos até a remediação.

Escopo do Relatório Global do Mercado de Gonadotrofina Coriônica Humana

De acordo com o escopo do relatório, o hormônio gonadotrofina coriônica humana é um hormônio placentário secretado pelas células do sinciciotrofoblasto durante a gravidez. Esses hormônios estimulam o corpo lúteo a produzir progesterona. Os hormônios de gonadotrofina coriônica humana extraídos naturalmente ou recombinantes são usados no tratamento da infertilidade, hipogonadismo masculino e muitas outras condições.

O mercado de gonadotrofina coriônica humana é segmentado por produto, aplicação, canal de distribuição, forma e geografia. Por produto, o mercado é segmentado em extraído naturalmente e recombinante. Por aplicação, o mercado é segmentado em hipogonadismo masculino, tratamento de infertilidade feminina, tratamento de oligospermia e outras aplicações. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por forma, o mercado é segmentado em injetável, oral e spray nasal. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| hCG Derivado de Urina |

| hCG Recombinante |

| Tratamento de Infertilidade Feminina |

| Hipogonadismo Masculino |

| Criptorquidia |

| Kits de Teste de Gravidez e Fertilidade |

| Oncologia e Outras Indicações |

| Clínicas de Fertilidade e FIV |

| Hospitais |

| Laboratórios de Diagnóstico |

| Instituições de Pesquisa |

| Ambientes de Cuidados Domiciliares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Injetável |

| Oral |

| Spray Nasal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | hCG Derivado de Urina | |

| hCG Recombinante | ||

| Por Área Terapêutica | Tratamento de Infertilidade Feminina | |

| Hipogonadismo Masculino | ||

| Criptorquidia | ||

| Kits de Teste de Gravidez e Fertilidade | ||

| Oncologia e Outras Indicações | ||

| Por Usuário Final | Clínicas de Fertilidade e FIV | |

| Hospitais | ||

| Laboratórios de Diagnóstico | ||

| Instituições de Pesquisa | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Forma | Injetável | |

| Oral | ||

| Spray Nasal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de hCG?

O tamanho do mercado de hCG é de USD 1,12 bilhão em 2026, com previsão de atingir USD 1,54 bilhão até 2031.

Qual região está crescendo mais rapidamente para os produtos de hCG?

A Ásia-Pacífico lidera o crescimento global com uma CAGR projetada de 8,74% de 2026 a 2031.

Por que os produtos de hCG recombinante estão ganhando popularidade?

As linhas recombinantes oferecem maior pureza, bioatividade consistente e risco reduzido de contaminação, promovendo a preferência dos médicos nos mercados desenvolvidos.

Como o hCG é usado no tratamento da fertilidade masculina?

O hCG estimula a testosterona endógena e a espermatogênese, tornando-o eficaz para hipogonadismo e azoospermia sem suprimir a fertilidade.

O que está impulsionando a demanda domiciliar por diagnósticos de hCG?

A ampla disponibilidade de autotestes de gravidez precisos e acessíveis incentiva os consumidores a se afastarem dos ensaios baseados em laboratório.

Página atualizada pela última vez em: