Tamanho e Participação do Mercado de Hospitalidade do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

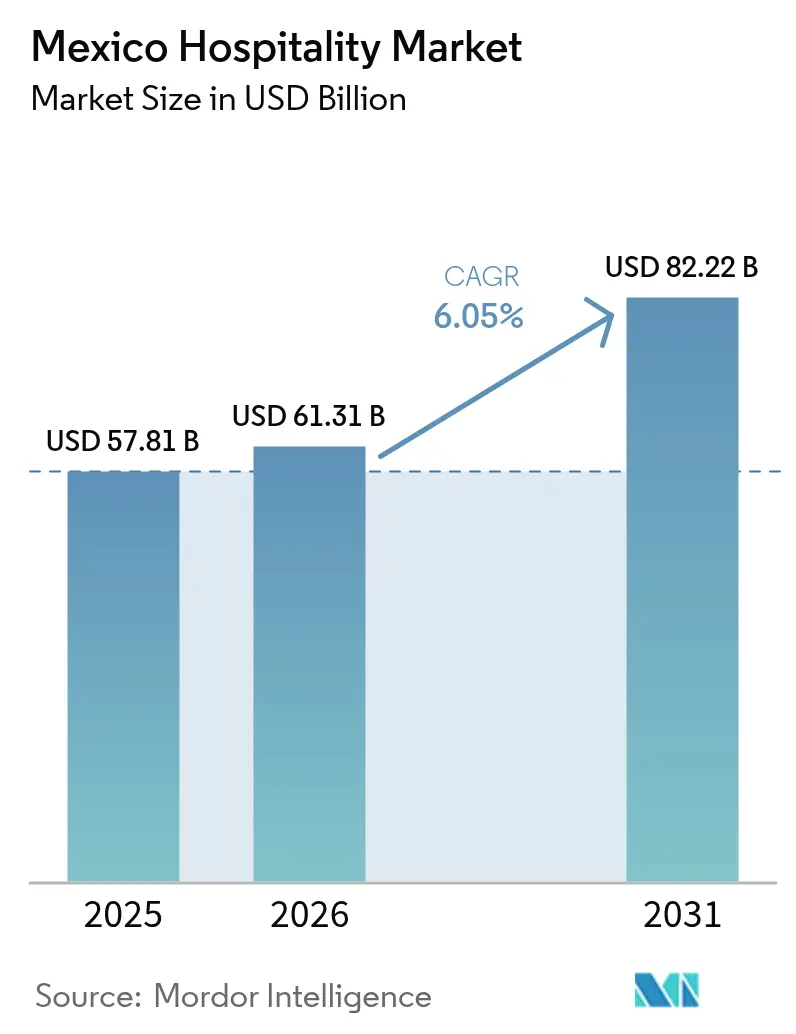

| Tamanho do mercado no ano base (2025) | 57.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do México pela Mordor Intelligence

O tamanho do Mercado de Hospitalidade do México em 2026 está estimado em USD 61,31 bilhões, crescendo a partir do valor de 2025 de USD 57,81 bilhões, com projeções para 2031 mostrando USD 82,22 bilhões, crescendo a um CAGR de 6,05% ao longo de 2026-2031.

A previsão é sustentada pela robusta recuperação do setor após a pandemia e pela sua renovada importância estratégica para o turismo regional e as viagens corporativas. Grande parte do impulso atual está ancorado na dupla influência da retomada da demanda de lazer e da atividade corporativa sustentada vinculada ao nearshoring, uma combinação que diversifica os fluxos de receita e reduz o risco de sazonalidade em todo o mercado de hospitalidade do México. As forças macroeconômicas que estão remodelando o setor incluem a emergência do México como hub de nearshoring, com Nuevo León sozinho atraindo USD 4 bilhões em investimento estrangeiro direto e criando 500.000 novos empregos. Este boom manufatureiro se estende além dos corredores industriais tradicionais até a região do Bajío, gerando uma demanda sustentada por viagens corporativas. Simultaneamente, o lançamento operacional do Trem Maia conecta 34 estações em cinco estados, alterando fundamentalmente os padrões de acessibilidade a sítios arqueológicos e culturais anteriormente pouco atendidos.

Principais Destaques do Relatório

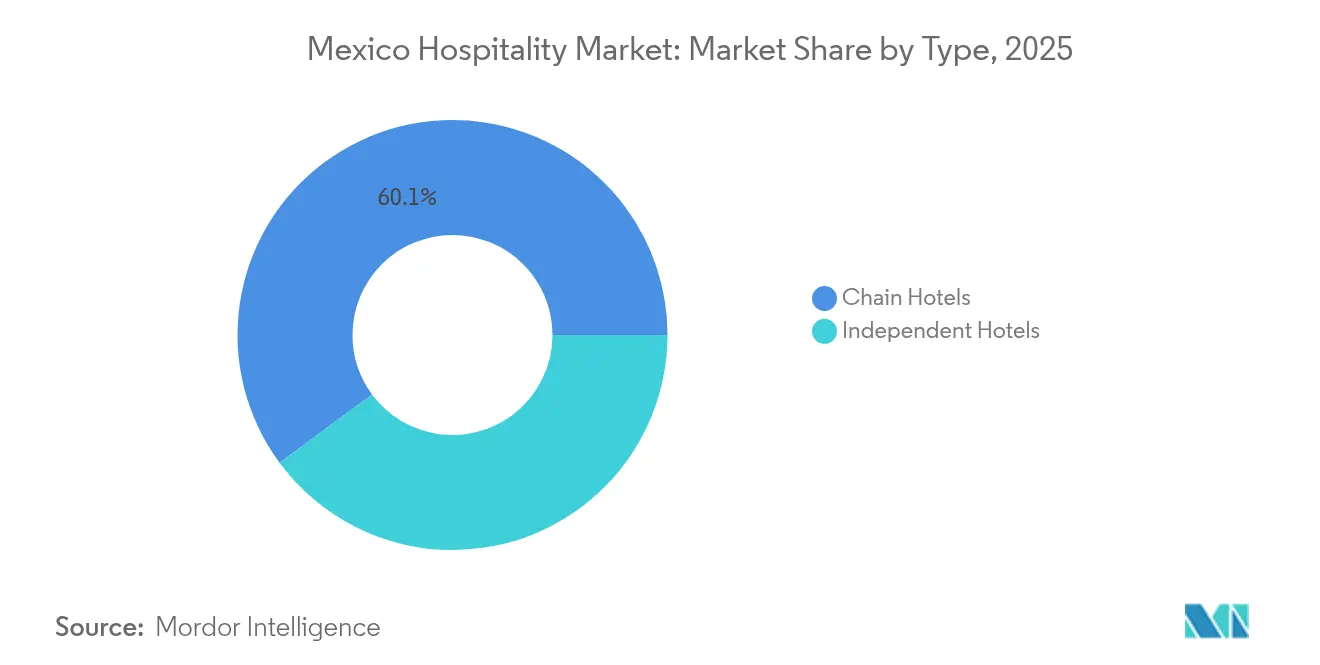

- Por tipo, os hotéis de rede lideraram com 60,12% da participação no mercado de hospitalidade do México em 2025 e estão previstos para avançar a um CAGR de 7,98% até 2031, superando confortavelmente os hotéis independentes.

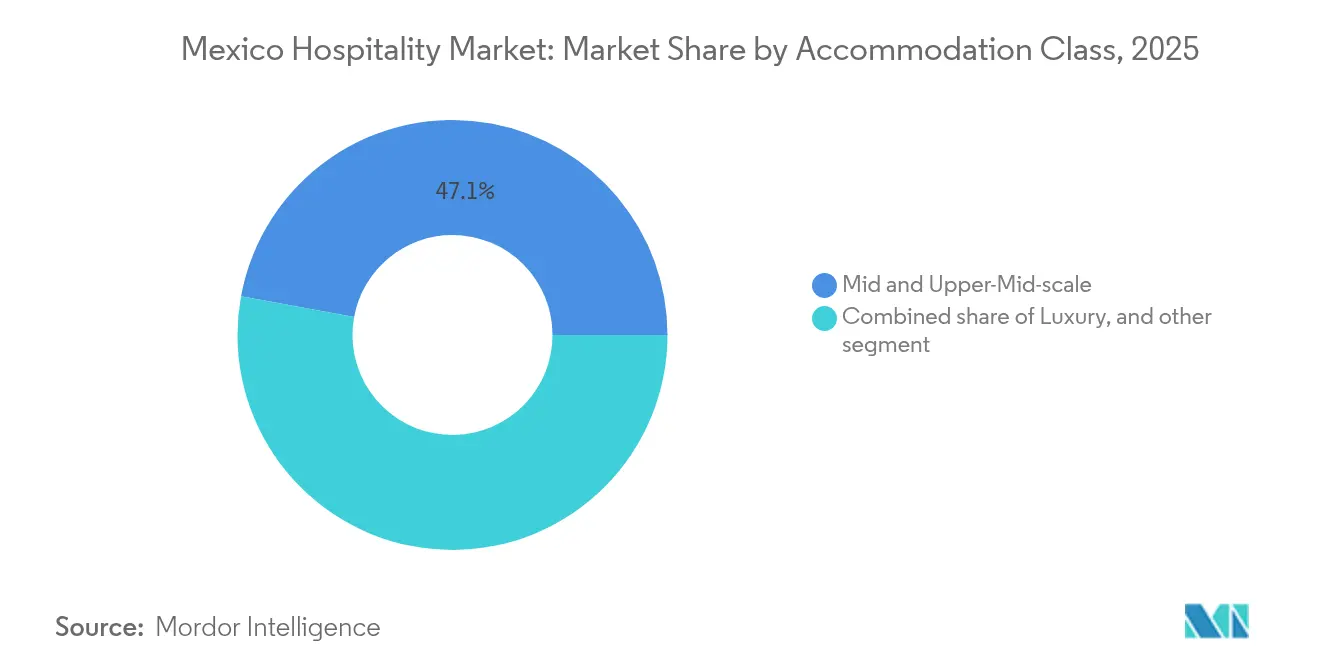

- Por classe de acomodação, os apartamentos de serviço registraram a trajetória de crescimento mais rápida a um CAGR de 9,44% de 2026 a 2031, enquanto os hotéis de médio e médio-superior porte detinham 47,11% da participação no mercado de hospitalidade do México em 2025, demonstrando o amplo apelo do segmento.

- Por canal de reserva, as OTAs capturaram 55,10% da participação no mercado de hospitalidade do México em 2025, mas as plataformas digitais diretas estão projetadas para crescer a um CAGR de 10,62%, reduzindo a lacuna de distribuição até 2031.

- Por geografia, a Península de Yucatán e o Caribe mantiveram 28,40% da participação no mercado de hospitalidade do México em 2025; no entanto, o Noroeste registra a expansão mais rápida com CAGR de 6,55%, impulsionada pelas viagens relacionadas ao nearshoring.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada do fluxo de turismo pós-COVID | +1.8% | Península de Yucatán e Caribe; Região Metropolitana da Cidade do México; Noroeste | Curto prazo (≤ 2 anos) |

| Expansão de redes hoteleiras internacionais | +1.5% | Nacional com ênfase na Península de Yucatán e Caribe; Região Metropolitana da Cidade do México | Médio prazo (2–4 anos) |

| Investimento governamental em infraestrutura aeroportuária | +1.2% | Península de Yucatán e Caribe; Noroeste; Centro | Médio prazo (2–4 anos) |

| Aumento das viagens corporativas domésticas | +0.9% | Fronteira Norte; Centro; Bajío-Costa do Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do segmento de nômades digitais por meio de novas regras de visto | +0.8% | Região Metropolitana da Cidade do México; Península de Yucatán e Caribe; Bajío-Costa do Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão de hotéis boutique de patrimônio histórico nos Pueblos Mágicos | +0.6% | Centro; Sul; Bajío-Costa do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada do Fluxo de Turismo Pós-COVID

O México recebeu 45 milhões de visitantes internacionais em 2024, um salto de 6,24% em relação ao ano anterior que impulsionou as receitas para USD 15 bilhões no primeiro semestre, sinalizando não apenas a recuperação do volume, mas também maior gasto dos visitantes[1]Reuters Staff, "O México registra receita recorde de turismo no primeiro semestre de 2024," Reuters, reuters.com. . A demanda de lazer proveniente dos Estados Unidos permanece como a pedra angular, mas a diversificação de chegadas da América do Sul e da Europa está suavizando a volatilidade sazonal. Resorts de alto padrão registraram taxas de ocupação acima das normas históricas, um indicador de que a proximidade geográfica, a competitividade de preços e o aumento da oferta de voos alteraram estruturalmente o apelo do México em relação aos concorrentes do Caribe. A recuperação estimulou os hoteleiros a reabrir unidades dormentes e a acelerar programas de reforma, especialmente nos corredores de resorts. As reservas antecipadas de curto prazo ilustram um ritmo mais forte na baixa temporada, o que implica que os viajantes agora combinam estadias na praia com circuitos culturais adicionais possibilitados pela melhoria do transporte terrestre. A receita acessória proveniente de alimentos e bebidas a excursões aumentou porque itinerários mais longos se traduzem em maior gasto no local. Em geral, a retomada consolida uma base mais sólida para o mercado de hospitalidade do México, tornando o crescimento menos dependente do desempenho de um único segmento e mais equilibrado entre as origens dos visitantes e os perfis de gastos.

Expansão de Redes Hoteleiras Internacionais

Operadores globais como Marriott, IHG e Accor intensificaram a assinatura de contratos, injetando conjuntamente dezenas de novas bandeiras em nós urbanos e enclaves costeiros, uma demonstração de confiança no potencial de longo prazo do mercado de hospitalidade do México[2]Marriott International, "Marriott International Divulga Resultados do Quarto Trimestre e do Ano Completo de 2024," news.marriott.com. . Sua expansão prioriza oportunidades de conversão em detrimento de construções do zero, permitindo uma implantação mais rápida de capital, uma estabilização mais ágil das receitas e a mitigação de entraves regulatórios. As redes aproveitam programas de fidelidade sofisticados para redirecionar membros globais para propriedades mexicanas, aumentando instantaneamente a ocupação base e a captura de receita acessória. O crescimento do RevPAR de 5% no quarto trimestre de 2024 para os ativos da Marriott no México reforça a lógica financeira. O influxo de padrões de marcas internacionais está elevando as expectativas dos hóspedes, impulsionando os hotéis independentes a adotar modelos de afiliação suave ou de aliança para se manterem competitivos. Os pipelines de talentos também são afetados, com as redes implementando academias de treinamento corporativo que gradualmente elevam a consistência do serviço em todo o setor de hospitalidade do México. No médio prazo, o grupo de marcas tende a consolidar estruturas de propriedade fragmentadas, aumentando progressivamente sua participação no tamanho do mercado de hospitalidade do México e ampliando a disciplina nas práticas de gestão de ativos.

Investimento Governamental em Infraestrutura Aeroportuária

O recém-operacional Aeroporto Internacional de Tulum e os aumentos de capacidade no Aeroporto Internacional Felipe Ángeles canalizam assentos incrementais tanto para corredores de lazer quanto de negócios, criando novos nós de demanda que dispersam a visitação além dos hubs tradicionais. Paralelamente à aviação, o projeto do Trem Maia, no valor de USD 28,5 bilhões, interliga 34 estações em cinco estados, reescrevendo efetivamente a geografia de acesso a sítios arqueológicos e ecológicos na Península de Yucatán. A expectativa diária de passageiros para o trecho Cancún-Tulum é de 10.000, traduzindo-se em aproximadamente 3 milhões de jornadas anuais incrementais de visitantes que ampliam os itinerários em circuitos de múltiplas paradas. A alocação de 1,9 bilhão de pesos do governo federal ao programa Pueblos Mágicos impulsiona a visibilidade de 177 cidades de patrimônio histórico, injetando novo capital em localidades culturalmente ricas, mas historicamente negligenciadas. A melhoria da integração dos transportes reduz o atrito do percurso de ponta a ponta, ampliando o mercado endereçável para operadores de redes e independentes. Ao desbloquear corredores anteriormente restritos pela oferta, os gastos em infraestrutura devem redistribuir o valor em todo o mercado de hospitalidade do México, diluindo os riscos de concentração nas macrozonas costeiras e posicionando as regiões do interior para um desenvolvimento acelerado de ativos.

Crescimento do Segmento de Nômades Digitais por Meio de Novas Regras de Visto

O visto de residente temporário revisado do México exige comprovação de renda mensal de USD 2.595 e permite estadias de até quatro anos, uma regulamentação que efetivamente legitima os estilos de vida de longo prazo dos nômades digitais e desbloqueia um grupo de alto valor para o setor de hospitalidade do México[3]Meagan Drillinger, "Um Guia Completo para o Novo Trem Maia do México," AFAR, afar.com.. Plataformas digitais que monitoram a demanda por espaços de trabalho mostram a Cidade do México, Playa del Carmen e Mérida classificadas entre as 20 melhores globalmente em apelo para trabalhadores remotos, indicando um robusto potencial de pipeline para conceitos de hospedagem de uso misto. Os hotéis respondem reformando quartos com mesas ergonômicas, Wi-Fi de nível empresarial e passes de coworking por assinatura incluídos nos pacotes de acomodação. A duração média mensal da estadia deste segmento já é duas vezes superior à dos visitantes de lazer convencionais, impulsionando a ocupação mesmo nas baixas temporadas. A receita de alimentos e bebidas aumenta à medida que as zonas de coworking impulsionam a utilização ao longo do dia para além dos picos do café da manhã. Os programas de fidelidade se adaptam introduzindo categorias para nômades que acumulam pontos por duração, em vez de estadias, incentivando reservas mais longas. As municipalidades locais ampliam a infraestrutura de cidade inteligente, como fibra óptica pública e hubs de compartilhamento de bicicletas, para sustentar a atratividade dos clusters de trabalho remoto. Em conjunto, este grupo injeta demanda constante no mercado de hospitalidade do México, ao mesmo tempo em que enriquece o modelo de negócios dos apartamentos de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e inflação | -0.7% | Nacional, com maior sensibilidade na Fronteira Norte; Centro | Curto prazo (≤ 2 anos) |

| Preocupações com segurança em corredores turísticos selecionados | -0.5% | Quintana Roo; Guerrero; repercussões em todo o país | Médio prazo (2–4 anos) |

| Altos custos de desenvolvimento e entraves regulatórios | -0.4% | Regiões costeiras; Região Metropolitana da Cidade do México; grandes cidades | Longo prazo (≥ 4 anos) |

| Regulamentações sobre escassez de água costeira para novas construções | -0.3% | Península de Yucatán e Caribe; Bajío-Costa do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Inflação

A valorização do peso comprime as margens dos operadores que incorrem em custos denominados em dólares, mas obtêm receitas em pesos, uma discrepância que desafia as estratégias de precificação voltadas para hóspedes internacionais. Os insumos de construção — cimento, aço e materiais de acabamento — escalaram 14% em relação ao ano anterior, paralisando alguns projetos em andamento ou forçando reduções de escopo. Os custos de financiamento sobem em sintonia com os aumentos da taxa de juros de referência, criando taxas mínimas de retorno mais rigorosas para os incorporadores. Do lado do consumidor, a inflação comprime a renda discricionária doméstica, moderando o volume de escapadas de fim de semana entre os domicílios de renda média. Os hotéis compensam a pressão de custos por meio de algoritmos de precificação dinâmica, retrofits de eficiência energética e renegociações de contratos com fornecedores, mas os hotéis independentes, por falta de escala, têm capacidade de proteção limitada. A volatilidade cambial também complica o orçamento de campanhas de marketing internacional cotadas em USD, levando a uma postura cautelosa nos gastos. Consequentemente, as oscilações macroeconômicas reduzem o crescimento de curto prazo do mercado de hospitalidade do México, particularmente para propriedades econômicas voltadas para segmentos sensíveis ao preço.

Preocupações com Segurança em Corredores Turísticos Selecionados

Incidentes de alto perfil, como o tiroteio de outubro de 2024 em um resort de luxo em Cancún, geram manchetes negativas que repercutem nos padrões de reserva, embora por um período curto. A implantação federal de 7.000 militares no âmbito da "Operação Férias de Verão 2025" em Quintana Roo ressalta a mitigação proativa, mas simultaneamente evidencia a vulnerabilidade persistente. Embora a taxa de homicídios em Playa del Carmen tenha caído 36,7%, os alertas de viagem dos Estados Unidos mantêm o Nível 2, lembrando os visitantes de exercer cautela. Os hotéis investem em vigilância aprimorada, transporte seguro e treinamento de funcionários, acrescentando custos operacionais que pesam desproporcionalmente sobre as propriedades menores. As percepções negativas podem ampliar os prazos de aquisição para o segmento corporativo, pois as políticas de viagens corporativas avaliam o risco do destino. Os prêmios de seguro tendem a aumentar para ativos em áreas de risco conhecidas, elevando o custo total de propriedade. Embora os dados indiquem resiliência — as quedas de ocupação geralmente se recuperam em um trimestre —, o peso reputacional modera o CAGR potencial do mercado de hospitalidade do México nas localidades expostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Propriedades de Marca Aceleram a Consolidação do Mercado

Os hotéis de rede detinham 60,12% do valor em 2025 e estão projetados para crescer a um CAGR de 7,98%, garantindo que sua fatia do tamanho do mercado de hospitalidade do México se amplie à medida que as marcas estrangeiras disputam tanto a demanda de lazer quanto a corporativa. Sua estratégia de expansão apoia-se fortemente em conversões, aproveitando contratos de gestão com uso intensivo de capital para garantir inventário rapidamente e contornar atrasos regulatórios. Os ecossistemas de fidelidade canalizam hóspedes internacionais para resorts mexicanos, elevando a ocupação na baixa temporada e suavizando as receitas. Os operadores independentes, por outro lado, enfrentam requisitos crescentes de investimento em tecnologia — check-in digital, distribuição omnicanal e gestão de receitas orientada por IA — que corroem as margens sem a escala necessária. Muitos hotéis independentes agora exploram afiliações de marca suave para manter a propriedade, mas ganhar vantagens de plataforma. Os credores bancários percebem os ativos de marca como de menor risco, concedendo condições de financiamento preferenciais que inclinam ainda mais o campo de jogo. À medida que a consolidação avança, a participação no mercado de hospitalidade do México detida pelos operadores de marca deve ultrapassar 65,10% em cinco anos, estreitando o espaço para os hotéis puramente independentes, mas ampliando as oportunidades para especialistas em gestão de ativos em joint venture.

A migração em direção às marcas também remodela os mercados de trabalho, pois as redes internacionais importam programas de treinamento padronizados que elevam a consistência do serviço e a mobilidade de talentos entre as regiões. Os gestores de viagens corporativas cada vez mais estipulam protocolos de segurança e benefícios de fidelidade no nível da marca como pré-requisitos para o status de hotel preferencial, direcionando o volume de RFP para as redes. Do lado dos custos, as aquisições centralizadas e os acordos de distribuição global comprimem as despesas por unidade abaixo do que os hotéis independentes conseguem alcançar. As parcerias tecnológicas com grandes provedores de tecnologia oferecem capacidades experimentais — manutenção preditiva, concierge digital — que entidades menores não conseguem viabilizar.

Por Classe de Acomodação: A Dominância do Segmento Médio Reflete a Estratégia de Acessibilidade

Os hotéis de médio e médio-superior porte comandavam 47,11% do valor de mercado de 2025, um testemunho do equilíbrio do México entre acessibilidade e serviço elevado, que amplia o alcance do público nos segmentos de lazer e corporativo. A duração média da estadia deste grupo é de quatro noites, superior à norma de três noites do segmento de luxo, sustentando a receita total por unidade disponível. Os apartamentos de serviço, embora representem uma base menor, registram um CAGR de 9,44% e estão a caminho de ganhar uma parcela desproporcional do tamanho do mercado de hospitalidade do México até 2031, à medida que as empresas preferem tarifas mensais mais econômicas para equipes de projetos. O estoque de luxo, concentrado em enclaves costeiros, visa elevar os tetos de tarifas por meio de posicionamento experiencial, como workshops culinários e rituais de bem-estar indígenas — estratégias que isolam parcialmente a ADR dos choques macroeconômicos. Os hotéis econômicos enfrentam custos crescentes de energia e pessoal, comprimindo as margens a menos que compensados por modelos de eficiência franqueados.

Os incorporadores que avaliam a alocação de classe levam em consideração, cada vez mais, as regulamentações ambientais que elevam o capex para projetos de luxo à beira-mar devido à escassez de água e às exigências de tratamento de efluentes previstas na NOM 001 SEMARNAT 2021. Por outro lado, os ativos de médio porte no interior desfrutam de menores custos de conformidade e prazos de equilíbrio mais rápidos. Pesquisas de percepção do consumidor indicam que os viajantes atribuem maior valor à internet de alta velocidade gratuita e ao espaço de coworking do que a roupas de cama de alta densidade de fios, sinalizando um apetite sustentado por atributos aprimorados no segmento médio.

Por Canal de Reserva: O Crescimento do Digital Direto Desafia a Dominância das OTAs

As OTAs detinham 55,10% do valor das reservas de 2025, mas o canal digital direto cresce a um CAGR de 10,62%, impulsionado pelos hotéis que oferecem descontos de fidelidade mais atrativos e implantam personalização orientada por IA para aumentar as taxas de conversão. As taxas de comissão das OTAs, que variam de 18% a 25% em média, incentivam as propriedades a redirecionar a demanda — uma recuperação de margem que eleva diretamente o EBITDA. Redesenhos com foco em dispositivos móveis, pagamento com um clique e widgets de upsell aumentam a receita do canal direto por reserva em 12% ao ano. Os segmentos corporativo e de MICE mantêm contratos negociados, fornecendo um pipeline estável fora dos fluxos de lazer transitório. Os atacadistas e agentes tradicionais persistem para alocações de grupos e mercados de longa distância, mas sua participação diminui anualmente. A aplicação da paridade tarifária estreita os diferenciais de preço, tornando os benefícios de fidelidade o fator decisivo para os consumidores digitais. Em paralelo, os mecanismos de metabusca canalizam viajantes sensíveis ao preço para os sites das marcas, à medida que os lances de custo por clique se tornam proibitivos para as OTAs, acelerando o reequilíbrio da economia de distribuição no mercado de hospitalidade do México.

A mudança de canal traz dividendos de propriedade de dados: as propriedades aproveitam dados primários para orquestrar o marketing pós-estadia e a composição dinâmica de pacotes de complementos de spa ou excursões, aumentando o gasto total por hóspede. Plataformas robustas de dados de clientes alimentam análises preditivas que refinam a cadência promocional, proporcionando uma elevação incremental nas visitas repetidas. Com o tempo, a dominância cada vez mais estreita das OTAs deve se traduzir em margens de lucro significativamente mais saudáveis para os operadores em todo o espectro do tamanho do mercado de hospitalidade do México, desde que mantenham o investimento em tecnologia e o ímpeto de inovação nos programas de fidelidade.

Análise Geográfica

A Península de Yucatán e o Caribe dominam a participação de mercado com 28,40% de participação, mas as exigências de escassez de água e a rigorosa conformidade ambiental aumentam as barreiras ao desenvolvimento, direcionando os investidores para a reutilização adaptativa e as reformas com certificação ecológica, em vez de construções greenfield de luxo. A conectividade do Trem Maia está ampliando os itinerários dos visitantes, de estadias em um único resort para circuitos culturais de múltiplas paradas que canalizam receitas mais profundamente para as cidades do interior. Os hoteleiros respondem com pacotes hub-and-spoke que combinam estadias na praia com excursões ao patrimônio histórico, aumentando o gasto total por hóspede. A preparação para furacões, orientada pelo Comitê Operacional Hidrometeorológico, reduz os prêmios de risco, mas as seguradoras ainda consideram a exposição a tempestades na precificação das apólices, elevando os custos operacionais que moldam as estratégias de ADR.

O CAGR de 6,55% do Noroeste deve muito aos corredores industriais que atraem parceiros manufatureiros dos Estados Unidos, os quais incorporam padrões de viagem nos ciclos de vida dos projetos, fornecendo assim uma demanda previsível nos dias úteis. A modernização da infraestrutura de fronteira encurta os tempos de trânsito, impulsionando o tráfego de lazer nos fins de semana proveniente da Califórnia e do Arizona, que complementa o volume corporativo. Os incentivos estadiais de Sonora para a construção de hotéis em Zonas de Livre Comércio agilizam as aprovações, permitindo que hotéis de serviço limitado de marcas reconhecidas abram em 24 meses — um prazo que melhora a TIR em comparação com os resorts costeiros. Os hubs de carga multimodal estimulam a demanda por serviços acessórios — centros de conferências, catering, transporte — que ampliam os canais de receita não provenientes de quartos, aumentando o tamanho do mercado de hospitalidade do México em uma área historicamente pouco penetrada por marcas internacionais.

Panorama Competitivo

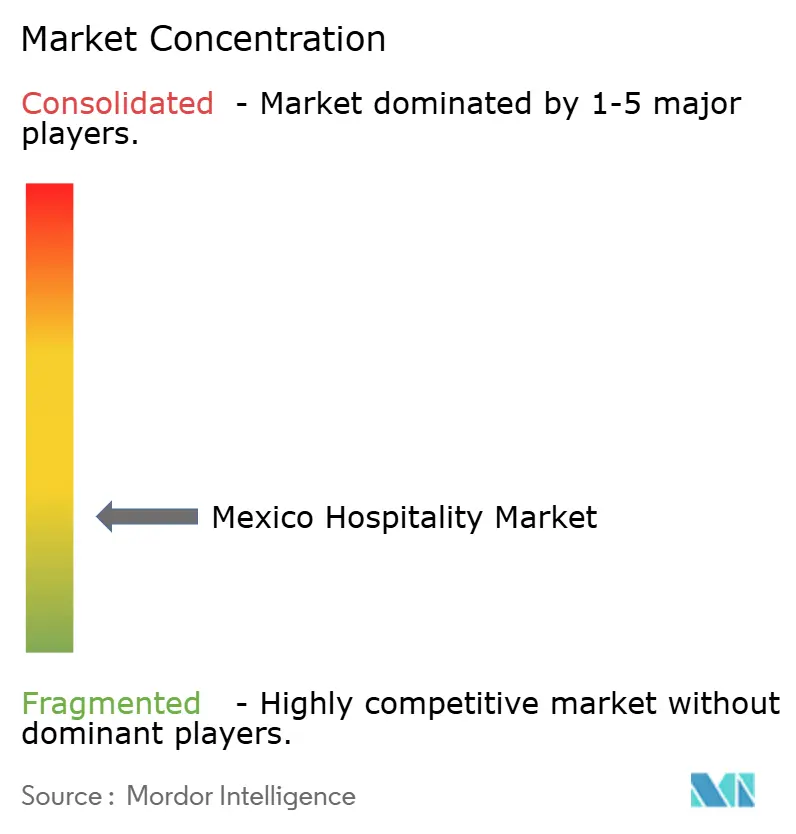

O mercado de hospitalidade no México é altamente fragmentado, com os cinco principais operadores detendo apenas uma participação limitada do inventário total de hotéis. Essa fragmentação cria espaço para marcas emergentes e operadores de nicho expandirem sua presença. Um player doméstico líder se beneficia de forte fidelidade à marca e de modelos de franquia flexíveis que se alinham bem com as preferências dos proprietários locais. Enquanto isso, os principais grupos internacionais mantêm uma presença sólida, aproveitando o reconhecimento global e os programas de fidelidade bem estabelecidos para atrair viajantes domésticos e internacionais. O panorama permanece competitivo, mas aberto, oferecendo potencial significativo tanto para a consolidação quanto para a inovação.

A tecnologia tornou-se um grande diferenciador no setor, à medida que as redes maiores aumentam os investimentos em sistemas de gestão de receitas orientados por IA, chaves digitais e serviços sem contato. Esses avanços criam uma lacuna crescente de capacidades entre os operadores globais e os hotéis independentes. Muitas marcas estão adotando estratégias lideradas por conversão para reduzir as despesas de capital e acelerar a entrada no mercado — uma abordagem atraente diante do aumento das taxas de juros e dos desafios regulatórios. As oportunidades de crescimento são particularmente fortes nos formatos de estadias prolongadas e apartamentos com serviços, especialmente em cidades secundárias pouco exploradas que atraem investimento estrangeiro direto. Nesses mercados, os modelos asset-light e as parcerias de desenvolvimento local têm se mostrado especialmente eficazes.

Novos entrantes no mercado e agentes disruptores também estão moldando a dinâmica competitiva. Redes orientadas para o segmento econômico estão se expandindo rapidamente em dezenas de cidades por meio de modelos padronizados e escaláveis, enquanto marcas de lifestyle atraem nômades digitais combinando ambientes de co-living e coworking. Os fluxos de receita acessória estão se tornando cada vez mais importantes, com hotéis urbanos transformando terraços e espaços comuns em locais de gastronomia e eventos que geram receita. Essas iniciativas ajudam a diversificar a renda além das tarifas de quartos, melhorando o desempenho dos ativos. Em geral, o setor de hospitalidade do México está evoluindo para um ambiente mais dinâmico, orientado pela tecnologia e rico em oportunidades, onde a adaptabilidade e a inovação são fundamentais para o sucesso.

Líderes do Setor de Hospitalidade do México

Grupo Posadas

Marriott International

Hilton Worldwide

Grupo Real Turismo

AccorHotels

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O México implantou mais de 7.000 militares em Cancún e na Riviera Maya no âmbito da "Operação Férias de Verão 2025", sinalizando um compromisso reforçado com a segurança das zonas turísticas.

- Abril de 2025: A IHG revelou planos para dobrar sua presença no México, na América Latina e no Caribe, com 32 propriedades em pipeline, destacando-se a estreia prevista do Kimpton Monterrey em 2026.

- Janeiro de 2025: A IHG inaugurou o InterContinental Presidente Monterrey com 293 quartos, reforçando sua presença no principal hub de nearshoring do México.

- Dezembro de 2024: A Marriott International anunciou um recorde de assinaturas de contratos em 2024, impulsionando um crescimento de RevPAR de 5% no quarto trimestre e expandindo seu pipeline no México.

Escopo do Relatório do Mercado de Hospitalidade do México

Hospitalidade é a prática de acolher viajantes ou fornecer um local de hospedagem. O setor de hospitalidade e turismo engloba todas as atividades econômicas que contribuem direta ou indiretamente, ou dependem, de viagens e turismo.

O setor de hospitalidade no México é segmentado em tipos e segmentos. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. O mercado é segmentado em apartamentos de serviço, hotéis econômicos e populares, hotéis de médio e médio-superior porte e hotéis de luxo. O relatório oferece o tamanho do mercado e previsões para o mercado de hospitalidade no México em termos de valores (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Noroeste |

| Fronteira Norte |

| Centro |

| Região Metropolitana da Cidade do México |

| Bajío-Costa do Pacífico |

| Sul |

| Península de Yucatán e Caribe |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Noroeste |

| Fronteira Norte | |

| Centro | |

| Região Metropolitana da Cidade do México | |

| Bajío-Costa do Pacífico | |

| Sul | |

| Península de Yucatán e Caribe |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de hospitalidade do México em 2031?

As previsões indicam que o setor atingirá USD 82,22 bilhões até 2031, impulsionado por um CAGR de 6,05% baseado na diversificação da demanda de lazer e de negócios

Qual é o tamanho da oportunidade de apartamentos de serviço no México?

Os apartamentos de serviço estão se expandindo a um CAGR de 9,44% e capturam cada vez mais nômades digitais de longa estadia e equipes de projetos, tornando-se o formato de acomodação de crescimento mais rápido.

Qual região deve crescer mais rapidamente entre 2026 e 2031?

O Noroeste, impulsionado pelas instalações de nearshoring e pelo tráfego transfronteiriço, registra o CAGR regional mais rápido, de 6,55%.

Por que as redes hoteleiras estão focando em projetos de conversão?

As conversões permitem uma entrada mais rápida no mercado, menor capex e uma estabilização mais ágil das receitas em comparação com as construções do zero, em um contexto de aumento dos custos de construção.

Página atualizada pela última vez em: