Tamanho e Participação do Mercado de Hirsutismo

Visão Geral do Mercado

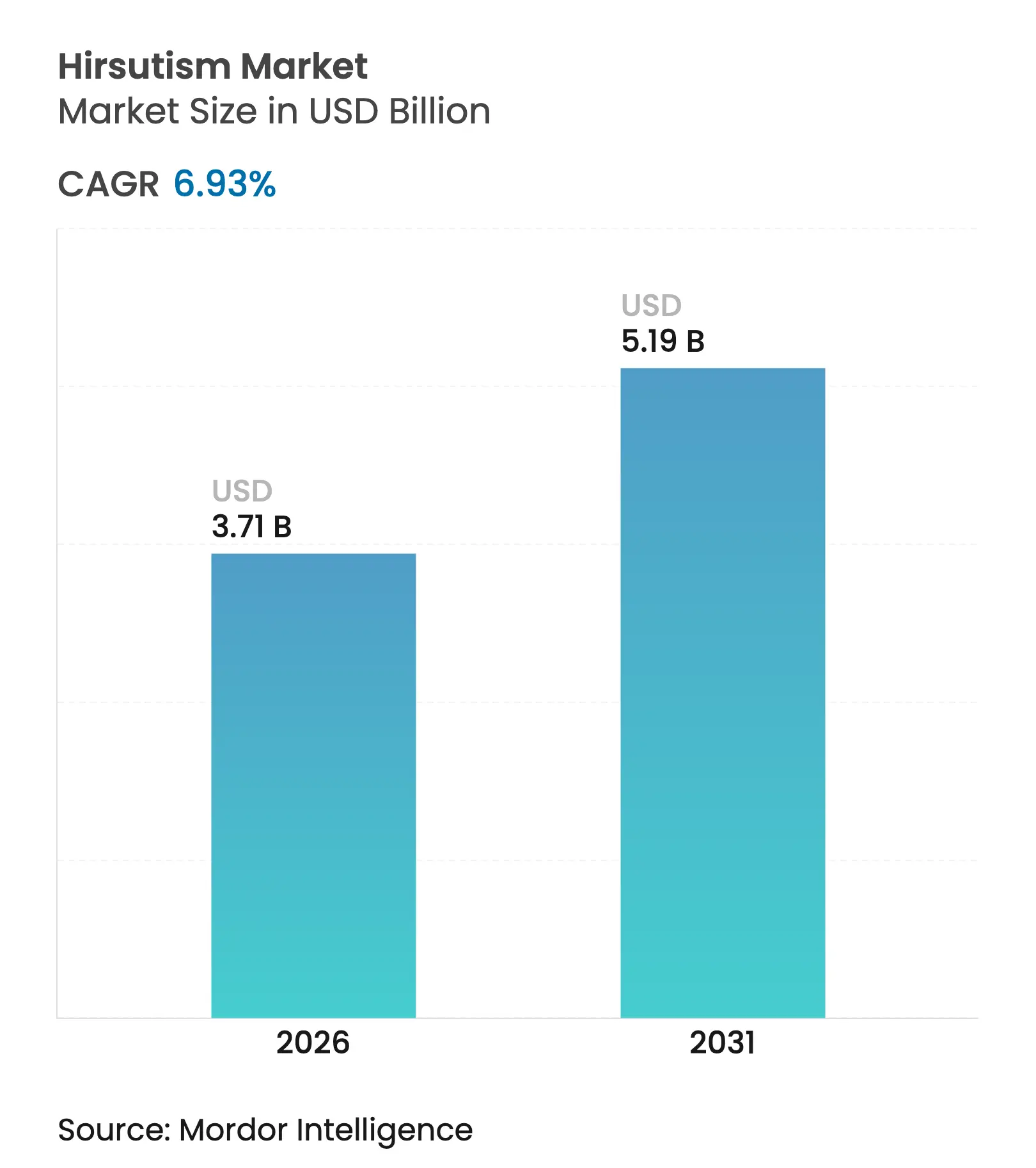

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

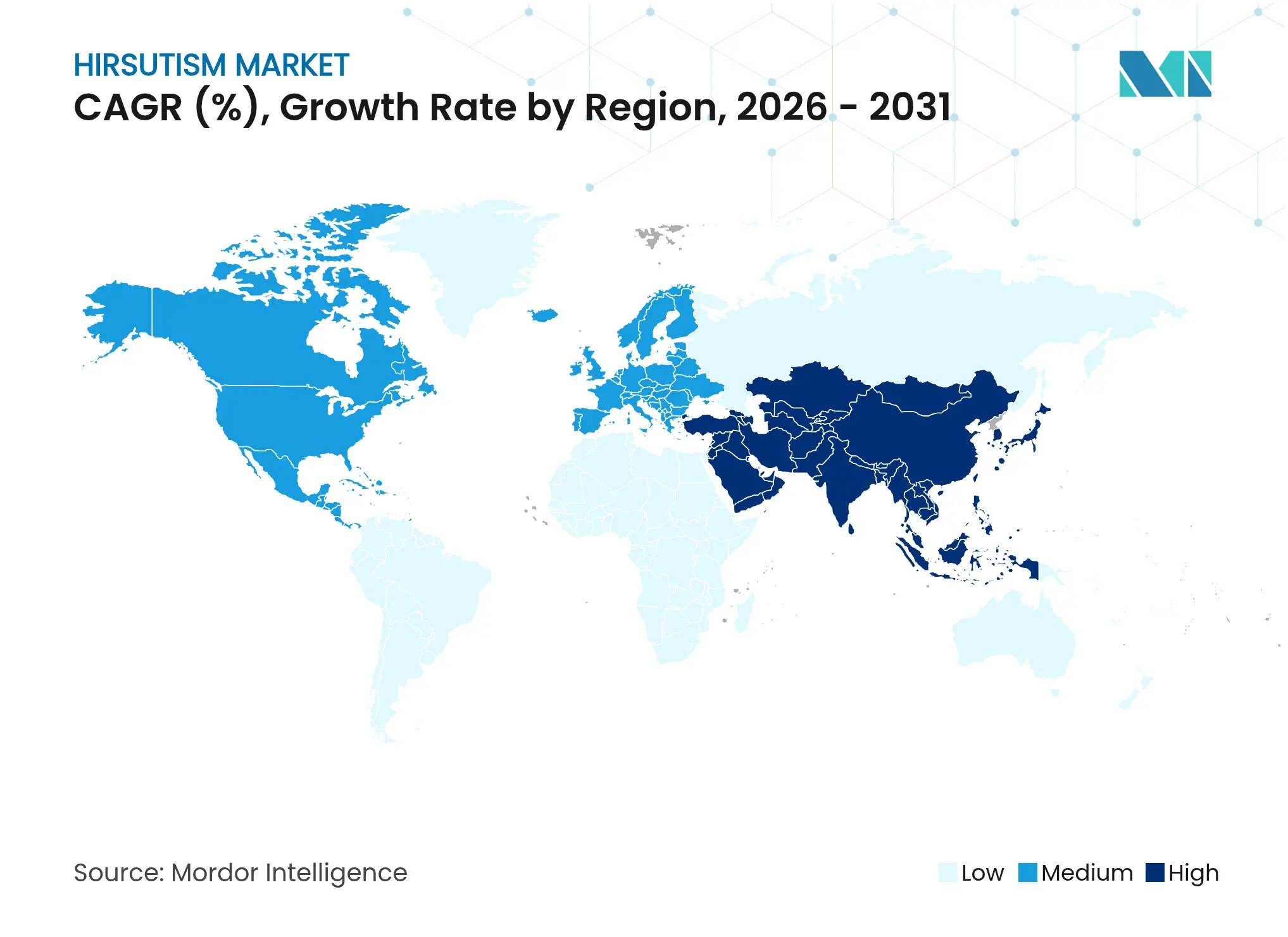

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

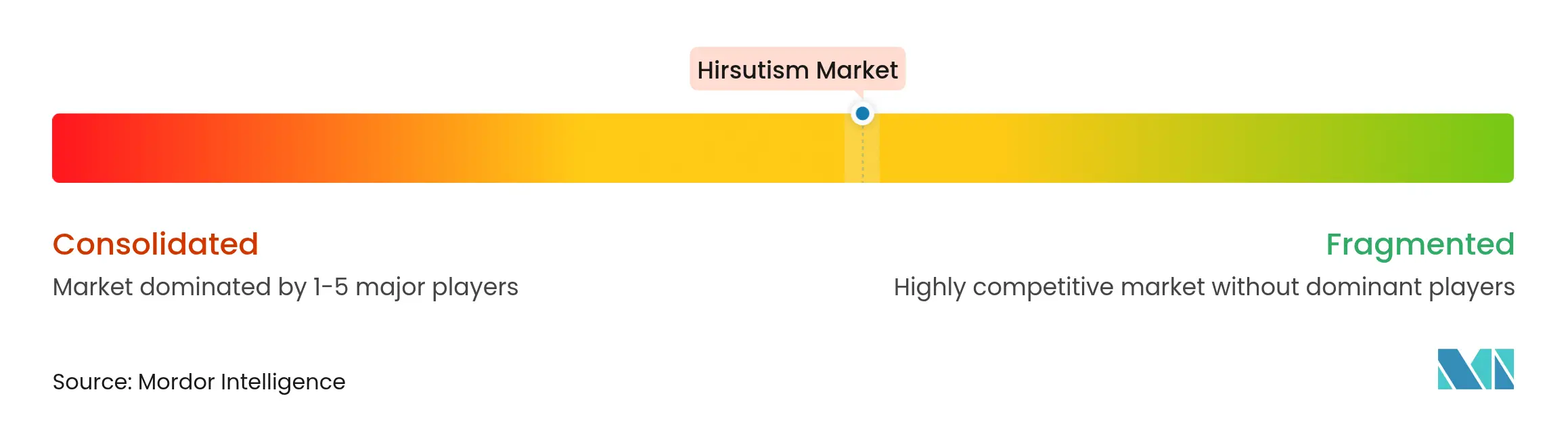

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hirsutismo por Mordor Intelligence

O tamanho do Mercado de Hirsutismo foi avaliado em USD 3,47 bilhões em 2025 e estima-se que cresça de USD 3,71 bilhões em 2026 para atingir USD 5,19 bilhões até 2031, a um CAGR de 6,93% durante o período de previsão (2026-2031). Essa trajetória robusta reflete o crescente número de mulheres diagnosticadas com síndrome dos ovários policísticos (SOP), a adoção mais rápida de dispositivos baseados em energia e o maior acesso à teledermatologia. A SOP afeta atualmente 65,77 milhões de mulheres em todo o mundo, quase dobrando desde 1990, e 19,12% dessas pacientes desenvolvem hirsutismo em comparação com 1,37% da população feminina em geral. Lasers de diodo de triplo comprimento de onda que oferecem 66% de eficácia na redução de pelos estão acelerando a transição de medicamentos sistêmicos para opções minimamente invasivas. Os custos diretos anuais de saúde para mulheres no Reino Unido com SOP têm uma média de GBP 1.546 (USD 1.963) em comparação com GBP 940 (USD 1.194) para o grupo de controle, ressaltando o ônus econômico que impulsiona a adoção de tratamentos. Enquanto isso, as flexibilidades prolongadas de telemedicina nos Estados Unidos permitem a prescrição remota de terapias antiandrogênicas até dezembro de 2025, melhorando o acesso para populações carentes.

Principais Conclusões do Relatório

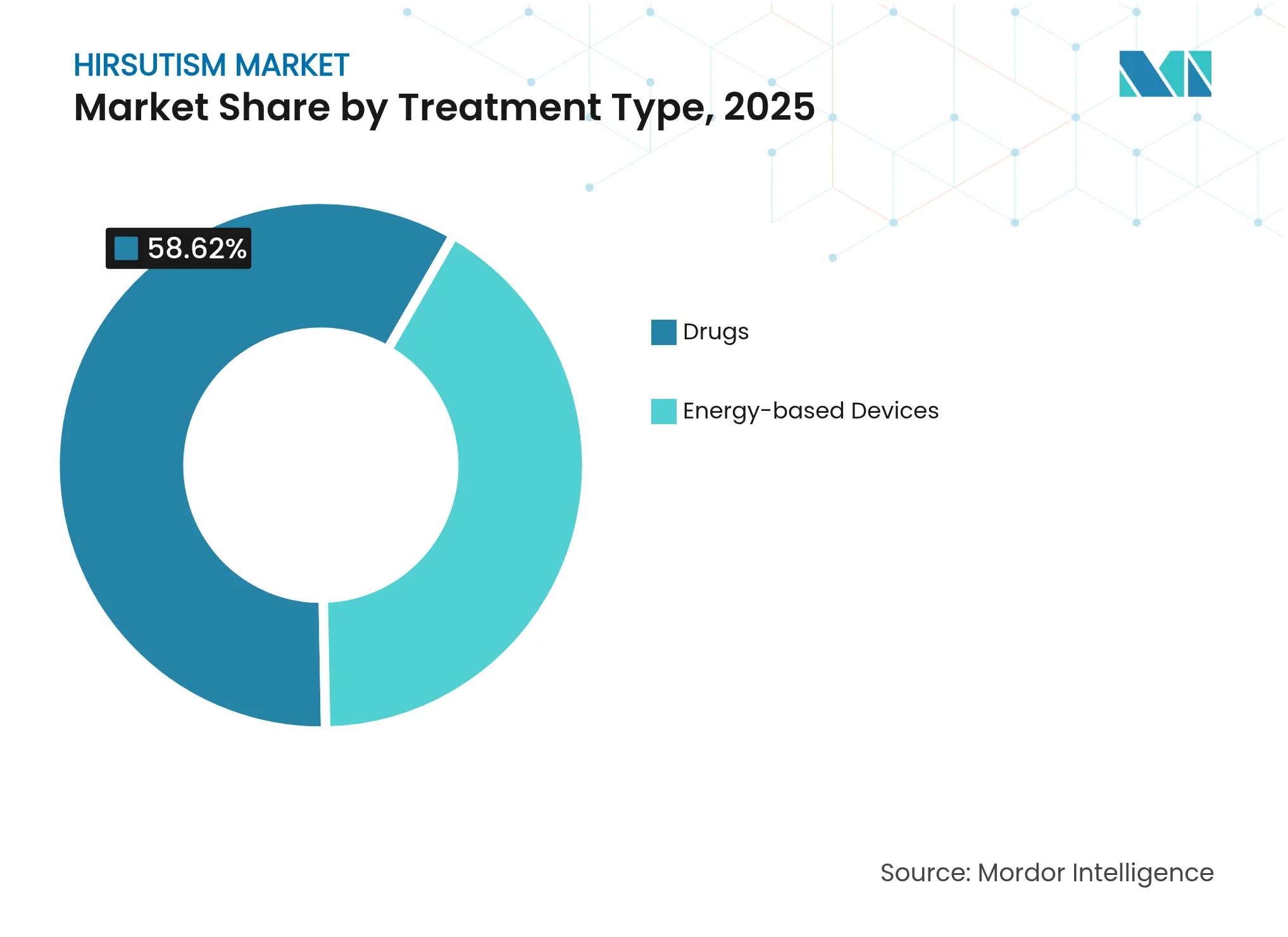

- Os tratamentos medicamentosos lideraram o mercado de hirsutismo com 58,62% de participação na receita em 2025, enquanto os dispositivos baseados em energia devem crescer a um CAGR de 8,86% até 2031.

- Os casos associados à SOP representaram 66,74% da participação do mercado de hirsutismo em 2025, enquanto o hirsutismo induzido por medicamentos e relacionado a tumores está preparado para a expansão mais rápida, a 9,03% até 2031.

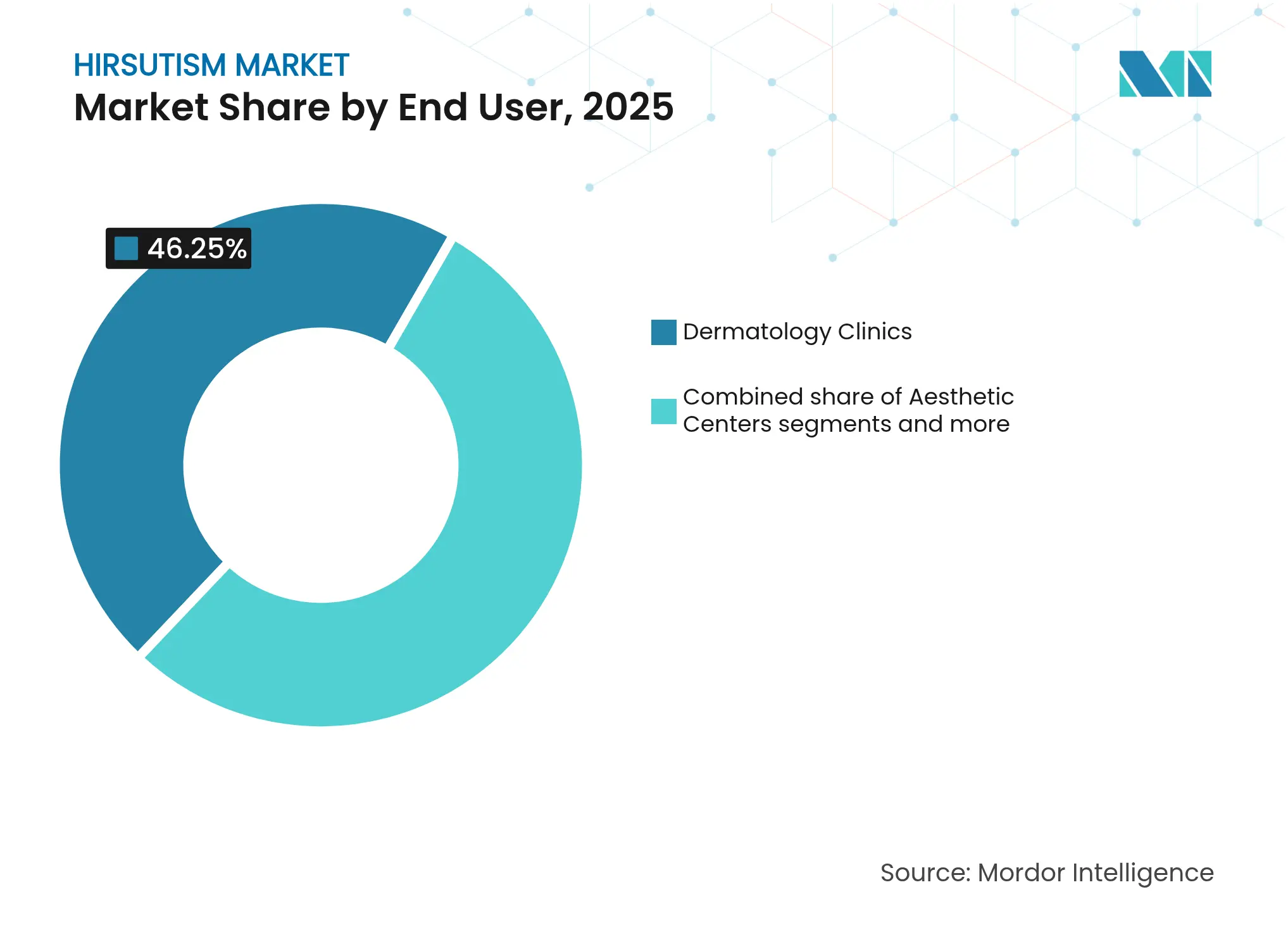

- As clínicas de dermatologia detinham 46,25% da receita de 2025; centros estéticos e spas devem registrar o maior CAGR de 10,58% até 2031.

- A América do Norte capturou 41,76% das vendas de 2025, mas a Ásia-Pacífico deve avançar a um CAGR de 9,42% e superar todas as regiões em valor incremental adicionado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hirsutismo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de SOP e diagnóstico mais precoce | +2.1% | Global; maior na Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Mudança em direção a procedimentos minimamente invasivos | +1.8% | América do Norte e Europa; crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da adoção de dispositivos a laser pelo público masculino | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da teledermatologia e e-farmácia | +1.2% | Global; ganhos iniciais nos EUA, Canadá e Austrália | Médio prazo (2 a 4 anos) |

| Inibidores tópicos de 5-α-redutase em desenvolvimento (pipeline) | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco para dispositivos domésticos | +0.8% | América do Norte e Europa; expansão para a Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de SOP e Diagnóstico Mais Precoce

Os casos de SOP aumentaram de 34,81 milhões em 1990 para 65,77 milhões em 2024 — um aumento de 89% que supera em muito o crescimento populacional. O rastreamento mais precoce explica parte desse salto; a prevalência de 17,4% na região metropolitana de Delhi ilustra como a busca sistemática de casos revela demanda latente. No Reino Unido, a incidência quase dobrou entre 2004 e 2019, uma tendência refletida no aumento de consultas ambulatoriais e no uso de medicamentos. Pacientes com SOP consomem 64% mais serviços médicos do que pessoas sem o distúrbio, proporcionando receita sustentada para soluções de hirsutismo. Essas forças epidemiológicas mantêm o mercado de hirsutismo em trajetória ascendente, à medida que as diretrizes clínicas recomendam cada vez mais regimes combinados de medicamentos e dispositivos.

Mudança em Direção a Procedimentos Estéticos Minimamente Invasivos

A preferência do consumidor está se inclinando para intervenções não cirúrgicas que prometem menor tempo de recuperação e menos efeitos colaterais sistêmicos. Os spas médicos agora realizam aproximadamente metade de todos os procedimentos estéticos nos Estados Unidos, tornando a remoção a laser de pelos uma adição rotineira em muitos consultórios de dermatologia. As evidências clínicas para sistemas de diodo de triplo comprimento de onda são especialmente convincentes em pacientes com pele Fitzpatrick IV–V, que historicamente enfrentavam maiores riscos de complicações. A aprovação pela FDA de vários dispositivos de luz pulsada intensa (IPL) para uso doméstico amplia o alcance do mercado, embora os lasers profissionais mantenham vantagens de eficácia. Coletivamente, esses fatores direcionam o mercado de hirsutismo para modelos de cuidado centrados em dispositivos, sem deslocar completamente os produtos farmacêuticos sistêmicos.

Aumento da Adoção de Dispositivos a Laser pelo Público Masculino

A crescente aceitação social de procedimentos cosméticos entre os homens está desenvolvendo um segmento de clientes de nicho, porém influente. Pesquisas de mercado mostram aumentos de dois dígitos ano a ano nas reservas masculinas para serviços de remoção a laser de pelos, especialmente nas áreas das costas e da linha da barba. Esse influxo diversifica as fontes de receita, suaviza as flutuações sazonais da demanda e incentiva as clínicas a investir em plataformas de laser de maior capacidade. Embora o hirsutismo masculino seja hormonalmente distinto, as necessidades tecnológicas sobrepostas tornam esse grupo de consumidores um fator favorável secundário, porém duradouro, para os fabricantes de dispositivos.

Crescimento da Adoção de Teledermatologia e E-farmácia

A continuação das flexibilidades de telemedicina nos EUA para substâncias controladas até dezembro de 2025 apoia a prescrição remota de espironolactona e finasterida. Um caminho proposto de "Registro Especial" consolidará o atendimento virtual no ecossistema de reembolso, prometendo estabilidade a longo prazo. O Departamento de Assuntos de Veteranos espera economizar USD 2,54 milhões anualmente substituindo consultas presenciais por visitas por vídeo, sinalizando aceitação institucional. Aliadas ao cumprimento de pedidos de e-farmácia no mesmo dia, essas regras reduzem as lacunas geográficas no atendimento e sustentam a adesão às prescrições, particularmente entre adultos jovens que preferem interações de saúde digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com teratogenicidade de antiandrogênicos sistêmicos | -1.4% | Global, com maior impacto em regiões com protocolos rígidos de gravidez | Curto prazo (≤ 2 anos) |

| Falta de reembolso para sessões de laser cosmético | -2.2% | Principalmente América do Norte e Europa, com expansão global | Médio prazo (2 a 4 anos) |

| Lacuna de acessibilidade pós-inflação em regiões emergentes | -1.1% | Principalmente Ásia-Pacífico, América do Sul e MEA | Médio prazo (2 a 4 anos) |

| Adoção clínica desigual de novas entidades moleculares | -0.8% | Global, com adoção mais lenta em mercados menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Teratogenicidade de Antiandrogênicos Sistêmicos

A espironolactona continua sendo uma terapia fundamental, mas as contraindicações na gravidez limitam seu uso em mulheres em idade fértil. Embora relatos de casos documentem resultados fetais normais após exposição inadvertida à espironolactona 240 mg diários no meio da gestação, as orientações regulatórias ainda exigem dupla contracepção e testes mensais. O ônus administrativo pode desencorajar tanto médicos quanto pacientes, promovendo a migração mais precoce para intervenções baseadas em dispositivos. Alternativas mais recentes, como a eplerenona, apresentam menor bloqueio androgênico, mas os dados de segurança obstétrica no mundo real ainda são escassos, restringindo a substituição imediata.

Falta de Reembolso para Sessões de Laser Cosmético

As principais seguradoras classificam a remoção a laser de pelos como cuidado cosmético eletivo, excluindo-a da cobertura, exceto em indicações médicas restritas, como a doença do seio pilonidal. As apólices da Cigna, Anthem e Aetna impõem exclusões semelhantes, deixando os pacientes arcarem com várias centenas a vários milhares de USD por curso de tratamento. Com a inflação pressionando os orçamentos de saúde discricionários para baixo, muitos clientes em potencial adiam os procedimentos, reduzindo o volume geral de procedimentos. A ausência de métricas padronizadas de resultados a longo prazo complica ainda mais os esforços de defesa voltados para ampliar a cobertura dos pagadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dispositivos Ganham Impulso Apesar da Dominância dos Medicamentos

As terapias medicamentosas asseguraram 58,62% da receita de 2025 por meio do uso generalizado de comprimidos antiandrogênicos, anticoncepcionais orais combinados e sensibilizadores de insulina. A dosagem de espironolactona acima de 100 mg diários permanece rotineira, mas os prescritores estão cada vez mais migrando para lasers quando o planejamento da gravidez começa. Os dispositivos baseados em energia devem registrar um CAGR de 8,86% até 2031, à medida que os avanços na modulação de pulso reduzem o número de sessões e o tempo de recuperação. As clínicas estão substituindo unidades de comprimento de onda único por plataformas de diodo de múltiplos comprimentos de onda, alexandrita e Nd:YAG que lidam com diversos tons de pele com menos eventos adversos. Os sistemas de triplo comprimento de onda demonstraram reduções de 66% na densidade de pelos em pele asiática, um marco que melhora a equidade no tratamento em populações com pele mais pigmentada. A aprovação pela FDA de múltiplas unidades de IPL de venda livre abre um modelo híbrido no qual os lasers em clínica estabelecem os resultados e os dispositivos domésticos os mantêm.

Os fabricantes de dispositivos também buscam crescimento de receita por meio de contratos de serviço, kits de substituição de ponteiras e assinaturas de software que aumentam o valor vitalício por base instalada. Enquanto isso, a retirada do mercado da eflornitina em 2024 deixa um espaço em branco que os inibidores tópicos de 5-α-redutase em desenvolvimento visam preencher com candidatos botânicos ou de pequenas moléculas mais seguros.

Por Indicação: SOP Permanece Central, mas Casos Complexos Aumentam

O hirsutismo associado à SOP gerou 66,74% dos gastos de 2025, impulsionado pela crescente prevalência global e pelos fatores androgênicos diretos. Uma revisão sistemática de 423 pacientes com SOP mostrou que as terapias a laser ou de luz melhoram significativamente os escores de Ferriman-Gallwey e a autoestima quando combinadas com controle metabólico. O hirsutismo induzido por medicamentos e relacionado a tumores deve superar todas as outras indicações a um CAGR de 9,03%, à medida que a sobrevivência oncológica melhora e os medicamentos androgênicos proliferam. Equipes multidisciplinares que coordenam endocrinologia, oncologia e dermatologia recomendam cada vez mais protocolos liderados por dispositivos para evitar interações medicamentosas. Os casos idiopáticos, com níveis normais de androgênio, mas maior sensibilidade folicular, respondem de forma inconsistente aos hormônios e, portanto, direcionam as clínicas para pacotes de laser que oferecem resultados cosméticos previsíveis.

Por Usuário Final: Centros Estéticos Reduzem a Diferença em Relação às Clínicas de Dermatologia

As clínicas de dermatologia controlaram 46,25% da receita de 2025 ao reunir laboratórios de diagnóstico, prescrições e salas de laser sob o mesmo teto. No entanto, os centros estéticos e spas médicos estão no caminho para um CAGR de 10,58% até 2031, impulsionados por comodidades no estilo hoteleiro e marketing em mídias sociais. Os spas médicos dos EUA agora realizam 40 a 55% de todos os procedimentos cosméticos, uma mudança estrutural apoiada por financiamento de capital privado que padroniza protocolos e acelera os ciclos de atualização tecnológica. Os departamentos ambulatoriais hospitalares retêm casos endócrinos complexos ou relacionados a tumores, enquanto os dispositivos de IPL para uso doméstico ganham força entre os consumidores que prezam pela privacidade.

Análise Geográfica

A América do Norte manteve 41,76% de participação de mercado em 2025, impulsionada pelo reembolso estabelecido para regimes medicamentosos medicamente necessários, alto gasto estético e rápida adoção de lasers domésticos aprovados pela FDA. A propriedade de capital privado de 15% das práticas de dermatologia acelera a renovação de dispositivos e as compras centralizadas. As flexibilidades de telemedicina estendidas até dezembro de 2025 ampliam ainda mais o acesso dos pacientes às prescrições antiandrogênicas, particularmente em municípios rurais onde a densidade de dermatologistas é baixa.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 9,42%, impulsionada pelo aumento da renda disponível, expansão agressiva de clínicas e prevalência de SOP bem acima das normas globais, como a taxa de 17,4% na região metropolitana de Delhi. China e Índia dominam os volumes de importação de dispositivos, enquanto Japão e Coreia do Sul demonstram comportamento de adoção precoce de lasers premium de múltiplos comprimentos de onda. A Austrália capitaliza o reembolso liberal de telessaúde que canaliza pacientes rurais para centros de laser urbanos. A eficácia comprovada dos sistemas de triplo comprimento de onda em tons de pele asiáticos acelera ainda mais a adoção.

A Europa registra ganhos constantes sustentados por híbridos de seguros público-privados que financiam consultas de endocrinologia, mas deixam os lasers como pagamento particular. A incidência de SOP no Reino Unido quase dobrou entre 2004 e 2019, revelando demanda oculta tanto por cuidados farmacológicos quanto por procedimentos. Alemanha, França e Itália ancoram a receita regional, enquanto a Europa Oriental escala gradualmente após a harmonização da segurança de dispositivos sob o Regulamento de Dispositivos Médicos da UE. América do Sul e Oriente Médio e África oferecem oportunidades de campo verde, lideradas pela cultura estética do Brasil e pelos corredores de turismo médico do CCG, embora a volatilidade cambial e as lacunas de profissionais moderem o ritmo.

Panorama Competitivo

A América do Norte manteve 42,23% de participação de mercado em 2024, impulsionada pelo reembolso estabelecido para regimes medicamentosos medicamente necessários, alto gasto estético e rápida adoção de lasers domésticos aprovados pela FDA. A propriedade de capital privado de 15% das práticas de dermatologia acelera a renovação de dispositivos e as compras centralizadas. As flexibilidades de telemedicina estendidas até dezembro de 2025 ampliam ainda mais o acesso dos pacientes às prescrições antiandrogênicas, particularmente em municípios rurais onde a densidade de dermatologistas é baixa.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 9,73%, impulsionada pelo aumento da renda disponível, expansão agressiva de clínicas e prevalência de SOP bem acima das normas globais, como a da região metropolitana de Delhi. China e Índia dominam os volumes de importação de dispositivos, enquanto Japão e Coreia do Sul demonstram comportamento de adoção precoce de lasers premium de múltiplos comprimentos de onda. A Austrália capitaliza o reembolso liberal de telessaúde que canaliza pacientes rurais para centros de laser urbanos. A eficácia comprovada dos sistemas de triplo comprimento de onda em tons de pele asiáticos acelera ainda mais a adoção.

A Europa registra ganhos constantes sustentados por híbridos de seguros público-privados que financiam consultas de endocrinologia, mas deixam os lasers como pagamento particular. Alemanha, França e Itália ancoram a receita regional, enquanto a Europa Oriental escala gradualmente após a harmonização da segurança de dispositivos sob o Regulamento de Dispositivos Médicos da UE. América do Sul e Oriente Médio & África oferecem oportunidades de campo verde, lideradas pela cultura estética do Brasil e pelos corredores de turismo médico do CCG, embora a volatilidade cambial e as lacunas de profissionais moderem o ritmo.

Líderes do Setor de Hirsutismo

Nisim Inc

Lumenis Inc.

Alma Lasers Ltd

Cynosure

Ajanta Pharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A FDA aprovou o Sistema de Laser VYLO da InnoVoyce, expandindo as opções de triplo comprimento de onda para clínicas profissionais

- Abril de 2024: A FDA concedeu autorização 510(k) a um dispositivo de IPL de venda livre da Dongguan Boyuan Intelligent Technology.

Escopo do Relatório do Mercado Global de Hirsutismo

De acordo com o escopo deste relatório, o hirsutismo é referido como uma condição em mulheres que resulta no crescimento excessivo de pelos escuros ou grossos em um padrão semelhante ao masculino no rosto, peito e costas. O mercado de hirsutismo é segmentado por terapia (procedimentos e medicamentos), usuário final (hospitais, clínicas e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Medicamentos | Comprimidos Antiandrogênicos |

| Anticoncepcionais Orais | |

| Sensibilizadores de Insulina | |

| Cremes Tópicos (ex.: Eflornitina) | |

| Dispositivos Baseados em Energia | Sistemas de Laser (Alexandrita, Diodo, Nd:YAG) |

| Sistemas de Luz Pulsada Intensa (IPL) | |

| Radiofrequência / Combinação |

| Hirsutismo Associado à SOP |

| Hirsutismo Idiopático |

| Hiperplasia Adrenal Congênita |

| Induzido por Medicamentos / Relacionado a Tumores |

| Clínicas de Dermatologia |

| Centros Estéticos e Spas |

| Hospitais |

| Uso Doméstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tratamento (Valor) | Medicamentos | Comprimidos Antiandrogênicos |

| Anticoncepcionais Orais | ||

| Sensibilizadores de Insulina | ||

| Cremes Tópicos (ex.: Eflornitina) | ||

| Dispositivos Baseados em Energia | Sistemas de Laser (Alexandrita, Diodo, Nd:YAG) | |

| Sistemas de Luz Pulsada Intensa (IPL) | ||

| Radiofrequência / Combinação | ||

| Por Indicação (Valor) | Hirsutismo Associado à SOP | |

| Hirsutismo Idiopático | ||

| Hiperplasia Adrenal Congênita | ||

| Induzido por Medicamentos / Relacionado a Tumores | ||

| Por Usuário Final (Valor) | Clínicas de Dermatologia | |

| Centros Estéticos e Spas | ||

| Hospitais | ||

| Uso Doméstico | ||

| Por Geografia (Valor/Volume) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Hirsutismo?

Espera-se que o tamanho do Mercado de Hirsutismo atinja USD 3,71 bilhões em 2026 e cresça a um CAGR de 6,93% para atingir USD 5,19 bilhões até 2031.

Qual é o tamanho atual do Mercado de Hirsutismo?

Em 2026, espera-se que o tamanho do Mercado de Hirsutismo atinja USD 3,71 bilhões.

Quem são os principais players do Mercado de Hirsutismo?

Nisim Inc, Lumenis Inc., Alma Lasers Ltd, Cynosure e Ajanta Pharma são as principais empresas que operam no Mercado de Hirsutismo.

Qual é a região de crescimento mais rápido no Mercado de Hirsutismo?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Hirsutismo?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Hirsutismo.

Quais anos este relatório do Mercado de Hirsutismo abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Hirsutismo foi estimado em USD 3,71 bilhões. O relatório abrange o tamanho histórico do Mercado de Hirsutismo para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Hirsutismo para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: