Tamanho e Participação do Mercado de ADAS para Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

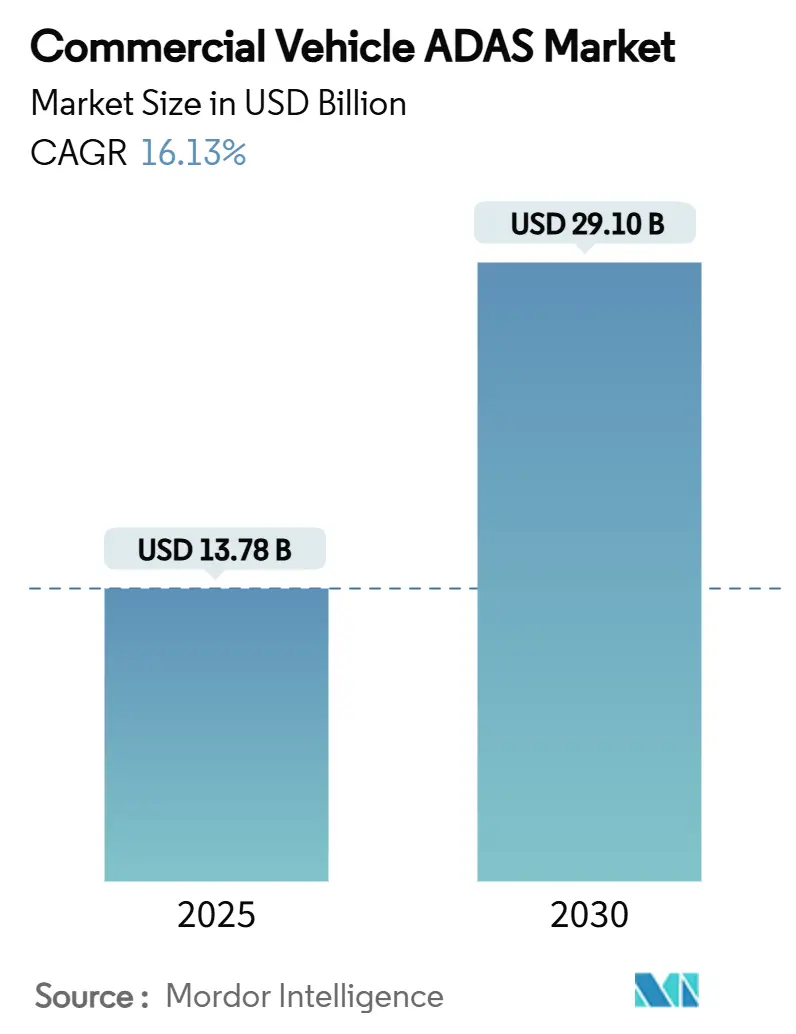

| Tamanho do Mercado (2025) | 13.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ADAS para Veículos Comerciais por Mordor Intelligence

O tamanho do Mercado de ADAS para Veículos Comerciais é estimado em USD 13,78 bilhões em 2025, e espera-se que atinja USD 29,10 bilhões até 2030, a um CAGR de 16,13% durante o período de previsão (2025-2030). Essa trajetória reflete o alinhamento entre mandatos regulatórios, arquiteturas de fusão de sensores em maturação e o claro argumento econômico para a tecnologia de prevenção de colisões. A Administração Federal de Segurança de Transportadoras Motorizadas (FMCSA) estima que cada USD 1 gasto em sistemas avançados de assistência ao condutor retorna USD 5,09 em economias relacionadas a colisões, retenção de motoristas e benefícios de seguro.[1]"Análises de Custo-Benefício para Assistência Avançada ao Condutor em Veículos Comerciais," Administração Federal de Segurança de Transportadoras Motorizadas, fmcsa.dot.gov Os custos de radar, câmera e LiDAR caíram de forma constante desde 2024, permitindo que os fabricantes de equipamentos originais incorporem funcionalidades sofisticadas de Nível 2 em plataformas leves, médias e pesadas sem um prêmio de preço que desencoraje os compradores. Ao mesmo tempo, as seguradoras na América do Norte e na Europa concedem descontos médios de prêmio de 6 a 12% para veículos equipados com alerta de colisão frontal, detecção de ponto cego e monitoramento do condutor — um incentivo adicional para frotas que navegam em margens operacionais extremamente apertadas.

Principais Conclusões do Relatório

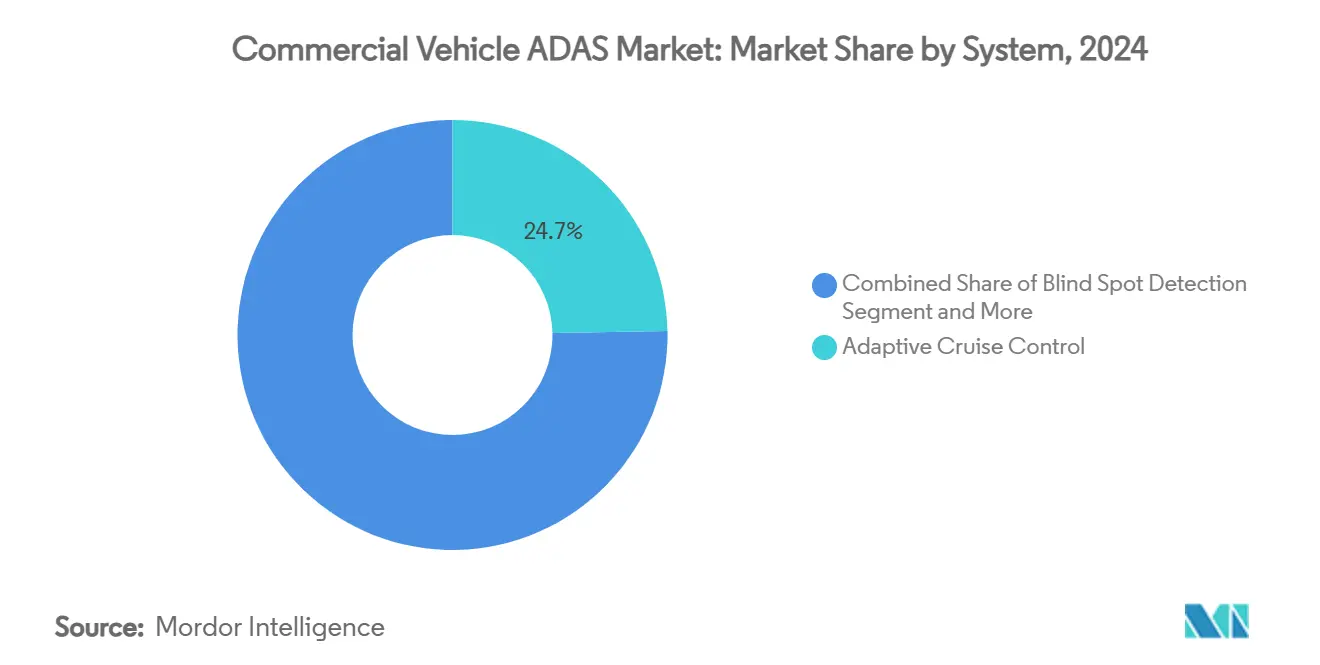

- Por sistema, o controle de cruzeiro adaptativo representou 24,71% da participação do mercado de ADAS para veículos comerciais em 2024, enquanto os Sistemas de Monitoramento do Condutor registraram a expansão mais rápida, com um CAGR de 16,72% até 2030.

- Por sensor, os sensores de radar detinham 48,17% do tamanho do mercado de ADAS para veículos comerciais em 2024; as soluções de LiDAR lideram a curva de crescimento com um CAGR de 16,57% até 2030.

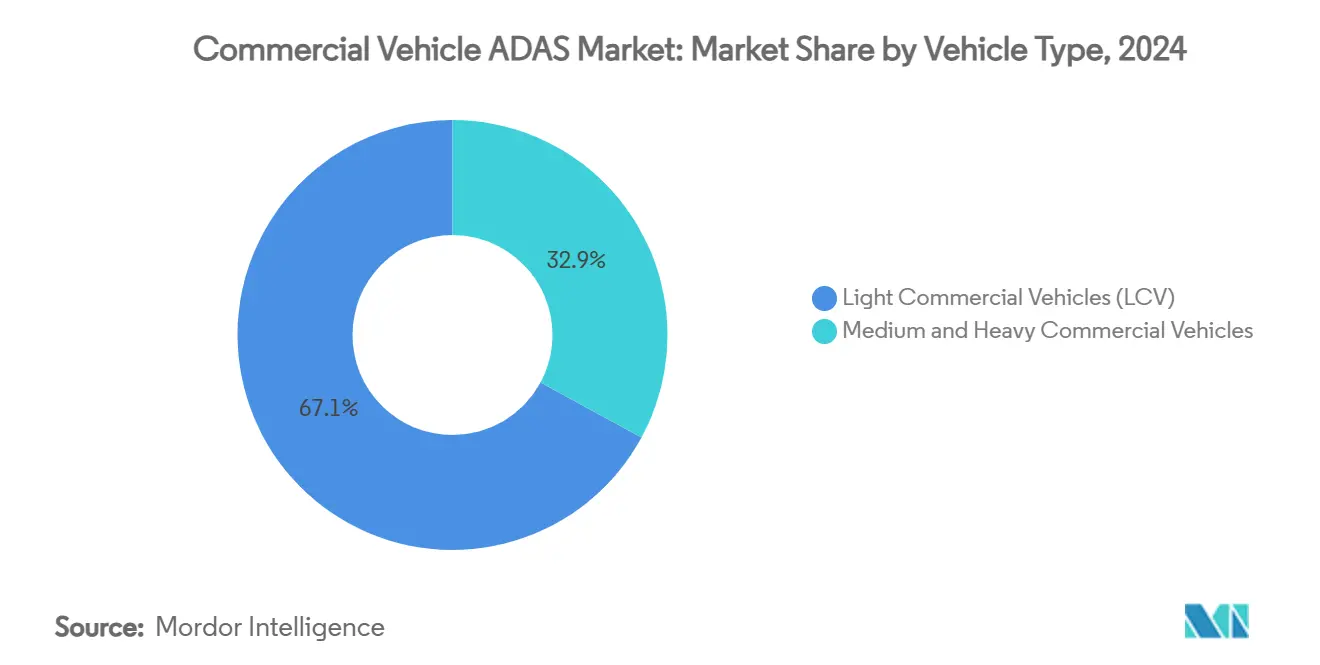

- Por tipo de veículo, os veículos comerciais leves comandavam 67,13% do tamanho do mercado de ADAS para veículos comerciais em 2024, mas os Veículos Comerciais Médios e Pesados estão projetados para crescer a um CAGR de 16,38%.

- Por canal de distribuição, os sistemas instalados pelo fabricante de equipamento original representaram 73,15% da participação do mercado de ADAS para veículos comerciais em 2024, enquanto as retrofitagens de pós-venda estão se expandindo a um CAGR de 16,85%.

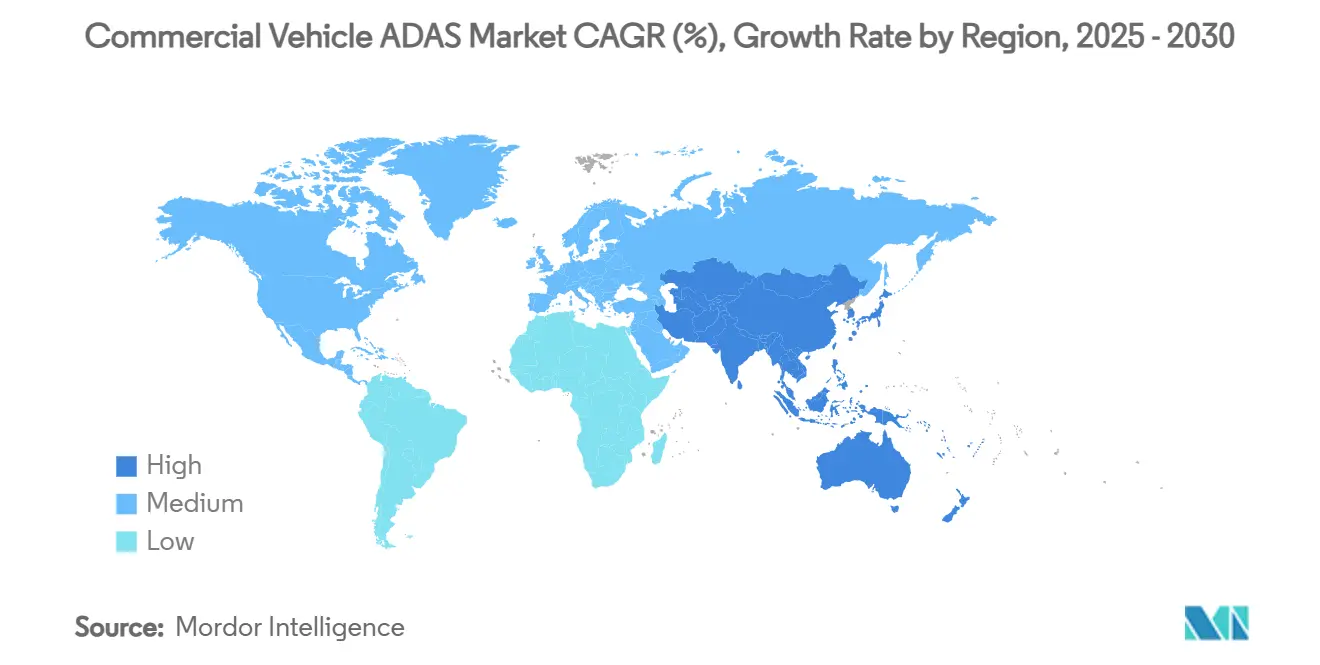

- Por geografia, a Ásia-Pacífico contribuiu com 38,73% da receita global em 2024 e está projetada para manter a liderança com um CAGR de 16,24% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ADAS para Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Regulamentações de Segurança Viária | +3.8% | Global, com a UE e a Índia liderando | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos | +3.4% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Otimização do Custo Total de Propriedade de Frotas | +3.1% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| ADAS Vinculado a Seguro-Telemática | +2.4% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Mandato de Monitoramento do Condutor da UE | +1.9% | UE, com repercussão em mercados alinhados | Curto prazo (≤ 2 anos) |

| Kits de Retrofitagem Padronizados | +1.3% | Global, foco em mercados de frotas maduros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Regulamentações de Segurança Viária

Organismos nacionais e supranacionais convergiram para uma linha de base mínima de ADAS para novos caminhões e ônibus. O Regulamento Geral de Segurança da União Europeia obriga a frenagem de emergência avançada, a assistência inteligente de velocidade e o alerta de sonolência do condutor para todos os novos veículos comerciais vendidos após julho de 2024.[2]"Regulamento Geral de Segurança 2019/2144," Comissão Europeia, europa.eu A Índia tornará obrigatória funcionalidade semelhante para ônibus e caminhões pesados a partir de 2026, elevando o segundo maior mercado de carga do mundo às melhores práticas globais. Os Estados Unidos estão finalizando um requisito de frenagem de emergência automática que espelha as próprias descobertas de pesquisa da FMCSA. Regras harmonizadas estão eliminando a divergência de engenharia regional, permitindo que os fornecedores de primeiro nível desenvolvam pilhas globais de hardware-software e capturem economias de escala. Com o tempo, essa pressão legislativa remove as variantes sem ADAS das linhas de produtos dos fabricantes de equipamentos originais, ancorando o mercado de ADAS para veículos comerciais como um atributo de segurança padrão em vez de uma atualização discricionária.

Avanços Tecnológicos em Pilhas Autônomas e de ADAS

A transição do Nível 2 de auxílios de alerta para intervenção preditiva depende da precisão da fusão de sensores e da interpretação de cenas habilitada por inteligência artificial. O radar de sexta geração da Continental oferece cobertura de 360 graus a taxas de amostragem elevadas, enquanto Bosch e Microsoft estão aplicando inteligência artificial generativa para classificar riscos mais rapidamente do que algoritmos baseados em regras.[3]"Inteligência Artificial Generativa para Condução Automatizada," Bosch, bosch.com Os custos de LiDAR caíram para um décimo dos níveis de 2019, e os avanços em diodos de avalanche de fóton único agora oferecem resolução de alcance de 8 mm, ampliando as capacidades de identificação sob chuva ou neblina. A imagem térmica combinada com radar de 77 GHz ajuda a diferenciar pedestres de infraestrutura à beira da estrada à noite. Essas tecnologias convergentes encurtam os ciclos de desenvolvimento para corredores de carga de Nível 3, com a Daimler Truck visando operar equipamentos de Nível 4 SAE em rodovias dos EUA até 2027.

Mandatos de Otimização do Custo Total de Propriedade de Frotas

Para os operadores de frotas, a eletrônica de segurança amadureceu e tornou-se uma alavanca de retorno sobre o investimento quantificável. O treinamento de motoristas integrado à telemática reduziu as reclamações de seguro em 10 a 45% e diminuiu o desperdício de combustível em até 20% nos segmentos de transporte de longa distância na América do Norte. A plataforma de telemática Drive Agent da Tokio Marine reduziu o número de sinistros em 13% dentro de um ano após a implantação. Diante de um cenário inflacionário para os prêmios, os diretores financeiros agora tratam os gastos com ADAS como uma proteção em vez de uma linha de custo adicional. Os fornecedores de tecnologia capitalizam essa mudança ao agrupar dados de prevenção de colisões com diagnósticos de manutenção, oferecendo aos gestores de frotas um painel consolidado que mapeia as métricas de segurança diretamente para o fluxo de caixa operacional.

Incentivos de ADAS Vinculados a Seguro-Telemática

As seguradoras começaram a recompensar a transparência de risco em tempo real. As apólices que integram dados de alerta de colisão frontal ou eventos de quase acidente verificados por câmera têm preços 6 a 12% mais baixos do que a cobertura de frota convencional no Reino Unido e na Alemanha, acelerando as taxas de adesão à opção de ADAS para novas aquisições de veículos. Algumas seguradoras nos EUA agora incorporam ajustes trimestrais de prêmio com base em incidentes de frenagem brusca registrados por meio de APIs em nuvem. O ciclo de retroalimentação está amortecendo os picos de prêmio historicamente cíclicos e reforçando a narrativa econômica do mercado de ADAS para veículos comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Componentes de ADAS | -2.8% | Global, particularmente em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Complexidade de Retrofitagem | -1.9% | Mercados maduros com frotas comerciais envelhecidas | Longo prazo (≥ 4 anos) |

| Congestionamento do Espectro de Radar Urbano | -1.2% | Áreas urbanas densas globalmente | Curto prazo (≤ 2 anos) |

| Desengajamento do Condutor | -0.9% | Global, variando por dados demográficos dos motoristas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Componentes de ADAS

Apesar da queda nos preços dos sensores, o LiDAR ainda exige custos unitários de quatro dígitos que os proprietários-operadores na América Latina ou em partes da ASEAN consideram proibitivos. Conjuntos completos de sensores incorporando radar, ultrassônico e controladores de domínio adicionam vários milhares de dólares a um novo chassi, corroendo o horizonte de retorno para pequenas frotas. O pós-venda enfrenta obstáculos comparáveis: apenas 30% das oficinas de reparo possuem baias de alinhamento grandes o suficiente para a calibração de câmeras. A decisão da Mobileye em 2024 de encerrar sua divisão de retrofitagem ressaltou as limitações de volume de curto prazo. À medida que o fornecimento de silício se normaliza e as economias de escala aumentam, os fornecedores de segundo nível esperam que os módulos de câmera declinem mais 20% no preço médio de venda até 2026, reduzindo a lacuna de acessibilidade.

Complexidade de Retrofitagem para Veículos Anteriores ao Barramento CAN

Veículos anteriores a 2005 frequentemente exigem engenharia reversa de fiação proprietária para capturar sinais de acelerador e freio. Equipes de pesquisa em fabricantes de equipamentos originais alemães automatizaram a descoberta de canais, mas as oficinas de frotas ainda lutam com a repetibilidade da calibração. Códigos de falha em freios antibloqueio ou controle de estabilidade frequentemente se propagam para os diagnósticos de ADAS, adicionando horas de mão de obra e disputas de garantia. O argumento de negócios, portanto, pende a favor da renovação de novos veículos, moderando a penetração de retrofitagem em regiões com frotas envelhecidas, como a Europa Oriental e partes da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: O Monitoramento do Condutor Lidera a Onda de Inovação

As instalações de assistência ao condutor se concentram em funções que as frotas consideram imediatamente lucrativas. O Controle de Cruzeiro Adaptativo representou 24,71% da receita de 2024, um reflexo dos ganhos comprovados de eficiência de combustível durante o comboio em rodovias. O tamanho do mercado de ADAS para veículos comerciais para Sistemas de Monitoramento do Condutor está se expandindo a um CAGR de 16,72% porque os reguladores agora definem a detecção de fadiga como crítica. Os fornecedores de primeiro nível integram métricas de fechamento dos olhos, variabilidade da frequência cardíaca e rastreamento de pontos de referência faciais, transformando a cabine em uma zona de segurança biométrica.

Em paralelo, a adoção de Frenagem de Emergência Automática acelerou após as regras preliminares da FMCSA delinearem um requisito mínimo de desaceleração de 0,45 g a 64 km/h. A detecção de ponto cego ganhou impulso quando o código Eurospec introduziu testes de proteção de ciclistas em curvas à direita. O alerta de colisão frontal permanece fundamental, mas está sendo absorvido em pilhas de fusão multimodal que também hospedam sobreposições de visão noturna.

Por Sensor: A Dominância do Radar Enfrenta o Desafio do LiDAR

Com 48,17% de participação de receita do mercado de ADAS para veículos comerciais em 2024, o radar permanece a espinha dorsal da mitigação de colisões. Preços abaixo de USD 50 por módulo de curto alcance e desempenho comprovado na chuva o mantêm indispensável. No entanto, o LiDAR está registrando um CAGR de 16,57% até 2030, à medida que os custos por unidade caem abaixo de USD 350 e a resolução sobe para 200 linhas por grau. O Instituto Coreano de Ciência e Tecnologia produziu diodos de avalanche de fóton único com jitter de 56 picossegundos, elevando a fidelidade do mapeamento urbano a níveis subdecimétricos.

A estratégia de fusão de sensores passou da redundância para a complementaridade. O híbrido térmico-radar da Magna estende a detecção a 200 metros e reduz os falsos positivos em 50% em comparação com sistemas apenas de radar. As unidades de controle de domínio gerenciam fluxos Ethernet de 10 gigabits por segundo, garantindo latência determinística para algoritmos de prevenção de colisões.

Por Tipo de Veículo: Veículos Pesados Impulsionam o Crescimento Premium

As vans leves dominam numericamente, traduzindo-se em 67,13% de participação do mercado de ADAS para veículos comerciais em 2024. No entanto, o mercado de ADAS para veículos comerciais cresce mais rapidamente no transporte de carga médio e pesado, registrando um CAGR de 16,38% à medida que os valores dos ativos e a exposição à responsabilidade aumentam. A Volvo Trucks introduziu um Conjunto de Prevenção Ativa de Colisão Lateral que aplica os freios durante a detecção de ciclistas em curvas à direita; os testes de campo mostram uma redução de 24% nos eventos de quase acidente. A estratégia de Nível 4 da Daimler aproveita linhas redundantes de direção e frenagem, posicionando os veículos pesados para autonomia de ponto a ponto em corredores controlados até 2027.

Os cronogramas regulatórios diferem: o Alerta Avançado de Distração do Condutor da UE torna-se obrigatório para caminhões pesados seis meses antes dos cronogramas de veículos leves, direcionando os orçamentos de pesquisa e desenvolvimento dos fabricantes de equipamentos originais para plataformas maiores primeiro. Os motoristas de veículos articulados frequentemente mantêm mandatos mais longos, o que apoia ainda mais os investimentos em retorno sobre o treinamento para interfaces complexas de ADAS. As atualizações de software por via aérea permitem que as frotas implementem o centramento de faixa em pools de tratores de 15.000 unidades durante a noite, em comparação com os ciclos de atualização escalonados típicos em frotas de vans.

Por Canal de Distribuição: O Pós-venda Avança Apesar da Dominância do Fabricante de Equipamento Original

O hardware instalado em fábrica garantiu 73,15% da participação de receita do mercado de ADAS para veículos comerciais em 2024, beneficiando-se das economias de linha de montagem e da integração de garantia. Ainda assim, os fornecedores de pós-venda estão registrando um CAGR de 16,85%. O lançamento de câmeras multifuncionais da Continental em meados de 2025 para retrofitagem tem como alvo frotas de marcas mistas que não podem padronizar em um único fabricante de equipamento original. Os pacotes incluem chicotes de fiação, unidades de controle eletrônico e painéis de calibração, reduzindo o tempo de instalação em 40% para as oficinas inscritas no treinamento da Continental. A Câmera Inteligente da ZF estará disponível no início de 2025, com suporte para assistência em congestionamentos e manutenção de faixa. A demanda vem de transportadoras regionais de encomendas e operadores de ônibus municipais que buscam estender a vida útil dos ativos além de 12 anos enquanto atendem aos novos mandatos de segurança.

Apenas 30% das oficinas de reparo atualmente oferecem substituição de ADAS, limitadas pelo tamanho das baias e ferramentas. Vans de calibração móvel implantam alvos portáteis e lasers de alinhamento de LiDAR para preencher a lacuna, reduzindo o tempo de inatividade para tratores de longa distância que não podem se dar ao luxo de longas estadias em depósitos. Os fornecedores cada vez mais agrupam licenciamento em nuvem com hardware, capturando receita recorrente por meio de análises de treinamento de motoristas e diagnósticos remotos.

Análise Geográfica

A Ásia-Pacífico reteve 38,73% da participação de receita do mercado global de ADAS para veículos comerciais em 2024 e manterá a posição de liderança com um CAGR de 16,24% até 2030. A rápida eletrificação da China se sobrepõe à penetração de Nível 2 em novos carros de passeio, criando uma cadeia de suprimentos compartilhada que reduz os custos de ADAS para caminhões. As frotas comerciais nas províncias de Guangdong e Zhejiang implantam o alerta de colisão frontal como padrão, incentivadas por subsídios de seguro provinciais. No entanto, inconsistências locais na sinalização de estradas e o tráfego misto exigem modelos de inteligência artificial treinados em conjuntos de dados heterogêneos.

A América do Norte representa uma arena madura, mas ainda em expansão. A legislação de frenagem de emergência automática em análise na Administração Nacional de Segurança no Tráfego Rodoviário formalizará um padrão de fato já adotado pela maioria das frotas de longa distância. A telediagnóstica de seguros cria um ciclo de retroalimentação onde casos evitáveis de colisão reduzem os custos de sinistros em 30%, internalizando o benefício para os operadores. O Canadá espelha as regras dos EUA, e os corredores de carga transfronteiriços incentivam a paridade de especificações. O requisito abrangente da Europa de julho de 2024 consolida o ADAS como um recurso não opcional. O continente também lidera no monitoramento do condutor, com detecção de fadiga obrigatória baseada em câmera programada para 2026. A Escandinávia pilota o comboio de caminhões em condições de inverno, testando a fusão de sensores sob neve e lama. A adoção na Europa Oriental fica atrás devido a uma frota envelhecida; os subsídios de retrofitagem no âmbito do Mecanismo Interligar a Europa da UE visam fechar a lacuna.

A América do Sul e o Oriente Médio permanecem incipientes. O Plano Nacional de Segurança Viária do Brasil endossa os alarmes de saída de faixa, mas carece de cronogramas vinculantes. As frotas do Conselho de Cooperação do Golfo que exploram caminhões a hidrogênio também avaliam sistemas de câmera-espelho para lidar com o brilho do deserto. Em cada região emergente, o setor de ADAS para veículos comerciais enfrenta os duplos obstáculos de altas tarifas de importação e infraestrutura de calibração limitada, embora a queda nos custos dos sensores prometa avanços graduais até 2030.

Cenário Competitivo

As potências de primeiro nível — Bosch, Continental e ZF Friedrichshafen — ancoram o ecossistema ao agrupar radar, câmera e controladores de domínio. A parceria da Bosch em 2025 com a Microsoft em inteligência artificial generativa encurta os tempos de treinamento da pilha de percepção em 30% e incorpora ciclos de aprendizado contínuo via Azure Edge.[4]"Parceria Bosch no Azure Edge para Condução Automatizada," Microsoft, microsoft.com A Continental aproveita seu radar de sexta geração para oferecer uma plataforma de percepção completa denominada ProViu360, direcionada a fabricantes de equipamentos originais que buscam simplicidade de fornecedor único. A ZF compromete um investimento em pesquisa e desenvolvimento de EUR 18 bilhões até 2026, grande parte canalizada para a automação de rodovias de Nível 4.

Fabricantes de sensores especializados como Velodyne, Innoviz e Ouster conquistam espaço no mercado de ADAS para veículos comerciais ao licenciar projetos de referência que se encaixam nos pods de teto dos fabricantes de equipamentos originais. Seus volumes permanecem modestos, mas alianças estratégicas com fabricantes contratados asiáticos prometem escala. Os provedores de serviços de frota Netradyne e Lytx borram as linhas de categoria, combinando monitoramento do condutor, telemática de vídeo e manutenção preditiva. Suas plataformas de software como serviço atraem grandes empresas de logística que desejam uma única fatura para câmeras, análises de inteligência artificial e relatórios de conformidade.

Empreendimentos colaborativos reformulam a concorrência. O Volvo Group e a Daimler Truck desenvolveram uma estrutura de veículo definido por software conjunta, reunindo 30 milhões de linhas de código para acelerar a execução do roteiro. A TRATON recorreu à Applied Intuition para simulação, reduzindo à metade as milhas de teste físico e acelerando os ciclos de homologação. Enquanto isso, os fabricantes de chips Nvidia e Qualcomm integram aceleradores de hardware em pilhas de ADAS de referência, cortejando fabricantes de equipamentos originais que preferem a integração vertical. O mercado de ADAS para veículos comerciais, portanto, exibe concentração moderada: os fornecedores de primeiro nível legados ainda comandam a maior parte da participação, mas os participantes de software e silício corroem as margens por meio de iteração mais rápida.

Líderes do Setor de ADAS para Veículos Comerciais

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen

Autoliv

Valeo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O TRATON GROUP e a Applied Intuition expandiram sua parceria para fornecer sistemas operacionais modulares e cadeias de ferramentas para desenvolvedores nas linhas Scania, MAN e Navistar, visando uma implementação mais rápida de recursos por via aérea.

- Março de 2025: O Grupo Volkswagen, a Valeo e a Mobileye concordaram em codesenvolver funções de Nível 2+ na plataforma MQB, integrando matrizes de câmera e radar de 360 graus para cruzeiro com as mãos livres.

- Março de 2025: A Samsara e a Hyundai Translead apresentaram o HT LinkVue, uma câmera de reboque de 360 graus instalada em fábrica que transmite imagens ao vivo para a cabine do trator para reduzir o tempo de inatividade de instalação no pós-venda.

Escopo do Relatório Global do Mercado de ADAS para Veículos Comerciais

| Controle de Cruzeiro Adaptativo |

| Detecção de Ponto Cego |

| Sistema de Alerta de Saída de Faixa |

| Frenagem de Emergência Automática |

| Alerta de Colisão Frontal |

| Sistema de Visão Noturna |

| Monitoramento do Condutor |

| Sistema de Monitoramento de Pressão dos Pneus |

| Visor Frontal |

| Sistema de Assistência ao Estacionamento |

| Outros |

| Radar |

| LiDAR |

| Ultrassônico |

| Imagem |

| Outros |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Instalação pelo Fabricante de Equipamento Original |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Sistema | Controle de Cruzeiro Adaptativo | |

| Detecção de Ponto Cego | ||

| Sistema de Alerta de Saída de Faixa | ||

| Frenagem de Emergência Automática | ||

| Alerta de Colisão Frontal | ||

| Sistema de Visão Noturna | ||

| Monitoramento do Condutor | ||

| Sistema de Monitoramento de Pressão dos Pneus | ||

| Visor Frontal | ||

| Sistema de Assistência ao Estacionamento | ||

| Outros | ||

| Por Sensor | Radar | |

| LiDAR | ||

| Ultrassônico | ||

| Imagem | ||

| Outros | ||

| Por Tipo de Veículo | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Distribuição | Instalação pelo Fabricante de Equipamento Original | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de ADAS para veículos comerciais até 2030?

O tamanho do mercado de ADAS para veículos comerciais está previsto para atingir USD 29,10 bilhões até 2030, crescendo a um CAGR de 16,13%.

Qual sistema de ADAS atualmente gera a maior participação de receita?

O Controle de Cruzeiro Adaptativo lidera com 24,71% da participação do mercado de ADAS para veículos comerciais em 2024.

Por que os Sistemas de Monitoramento do Condutor estão se expandindo mais rapidamente do que outras funções de ADAS?

Os mandatos da UE pós-2026, combinados com reduções mensuráveis em colisões relacionadas à fadiga, impulsionam um CAGR de 16,72% para o monitoramento do condutor.

Qual é a importância do radar no mix de sensores de ADAS?

O radar detinha 48,17% da receita de 2024 devido à sua confiabilidade em condições climáticas adversas e ao perfil de custo atrativo, embora o crescimento do LiDAR esteja se acelerando.

O que impede que as retrofitagens de ADAS no pós-venda escalem mais rapidamente?

A alta complexidade de calibração e a limitada prontidão das oficinas significam que apenas 30% dos centros de serviço atualmente podem substituir ou alinhar componentes de ADAS, desacelerando a adoção.

Qual região provavelmente registrará o crescimento mais rápido até 2030?

A Ásia-Pacífico, liderada pela China e pela Índia, está projetada para avançar a um CAGR de 16,24%, apoiada por mandatos regulatórios e grandes populações de frotas.

Página atualizada pela última vez em: