Tamanho e Participação do Mercado de Driveline

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

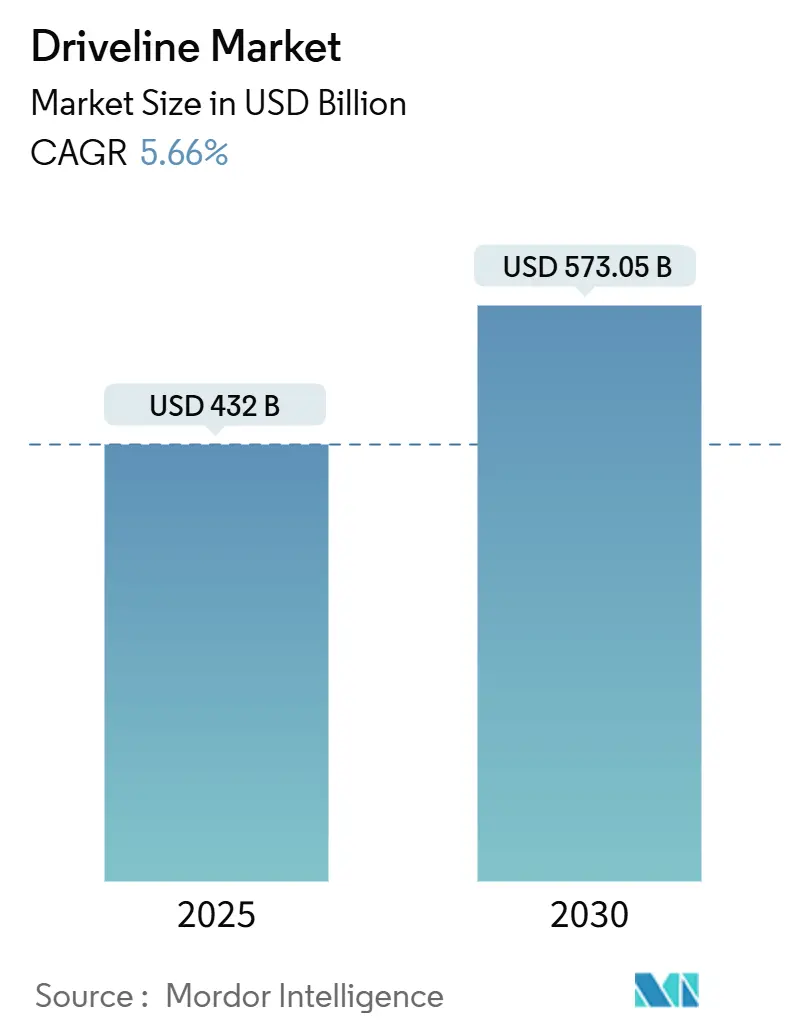

| Tamanho do Mercado (2025) | 432 Bilhões de dólares |

| Tamanho do Mercado (2030) | 573.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.66% CAGR |

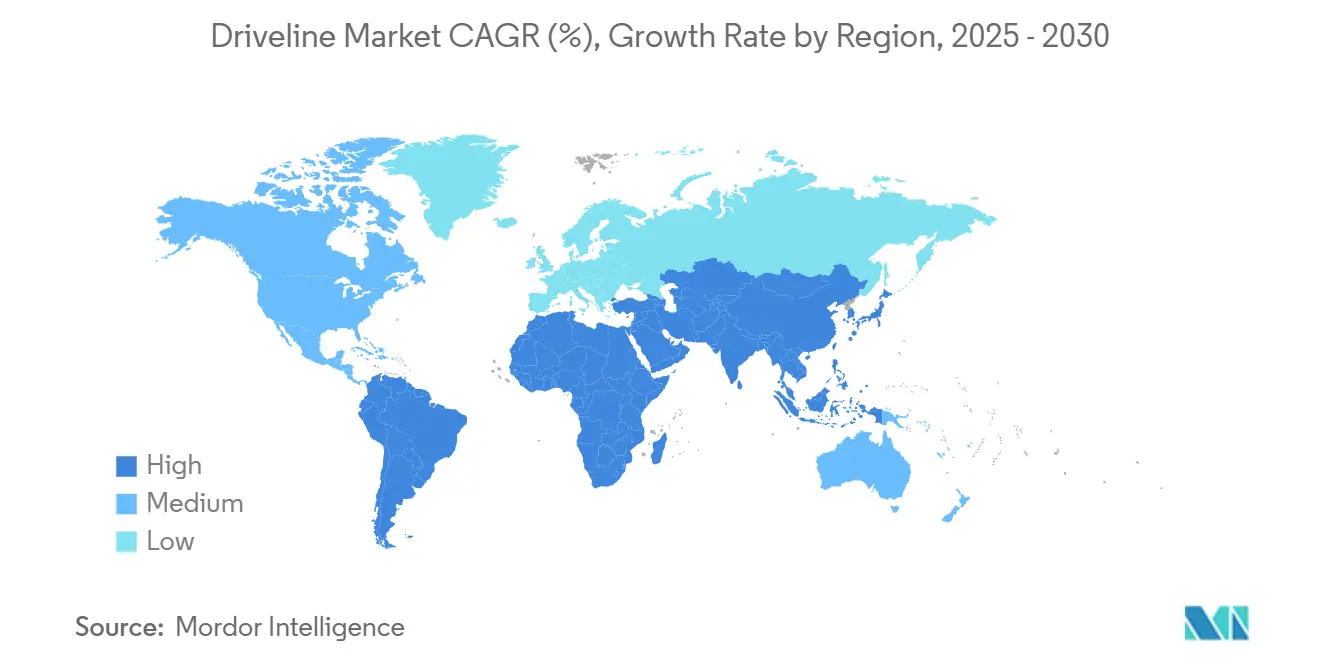

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

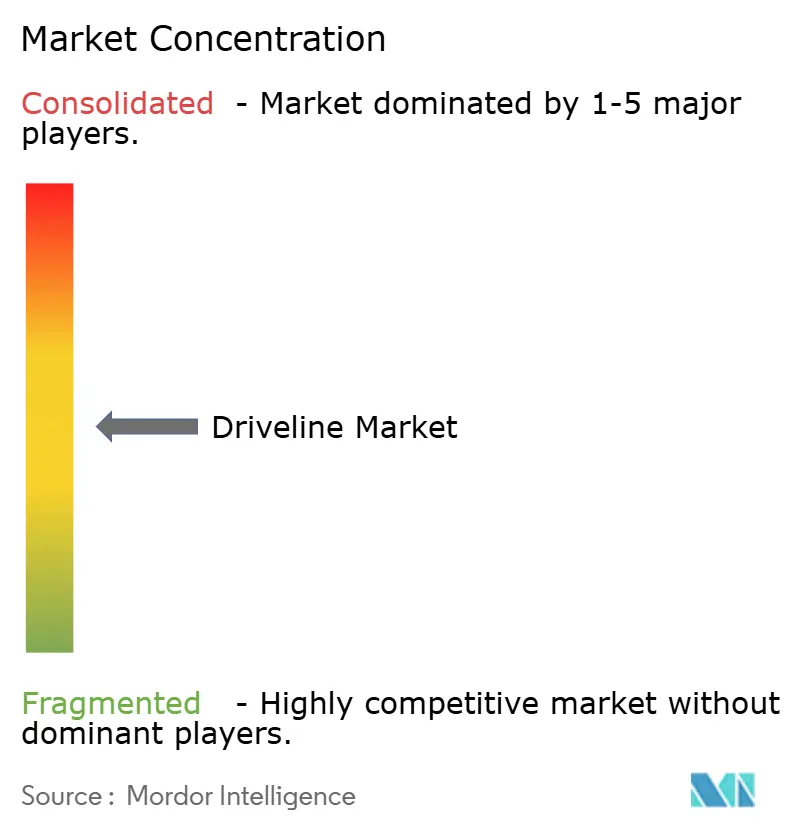

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Driveline por Mordor Intelligence

O tamanho do mercado de driveline está em USD 432 bilhões em 2025 e está projetado para atingir USD 573,05 bilhões até 2030, avançando a um CAGR de 5,66%. A contínua produção de motores de combustão interna em economias emergentes e a acelerada eletrificação em regiões desenvolvidas mantêm o mercado de driveline em uma sólida trajetória de expansão. A forte demanda por arquiteturas de tração dianteira em veículos sensíveis ao custo coexiste com a rápida adoção de tração integral em SUVs, enquanto os e-axles reformulam a economia de integração de sistemas. A Ásia-Pacífico lidera o crescimento de volume com base nas vantagens de escala da China e nas adições de capacidade da Índia, enquanto a América do Norte mantém a liderança de valor em aplicações de alto torque. Materiais leves, plataformas modulares de e-axle e calibração de software via atualização remota sustentam juntos a próxima onda de inovação no mercado de driveline.

Principais Conclusões do Relatório

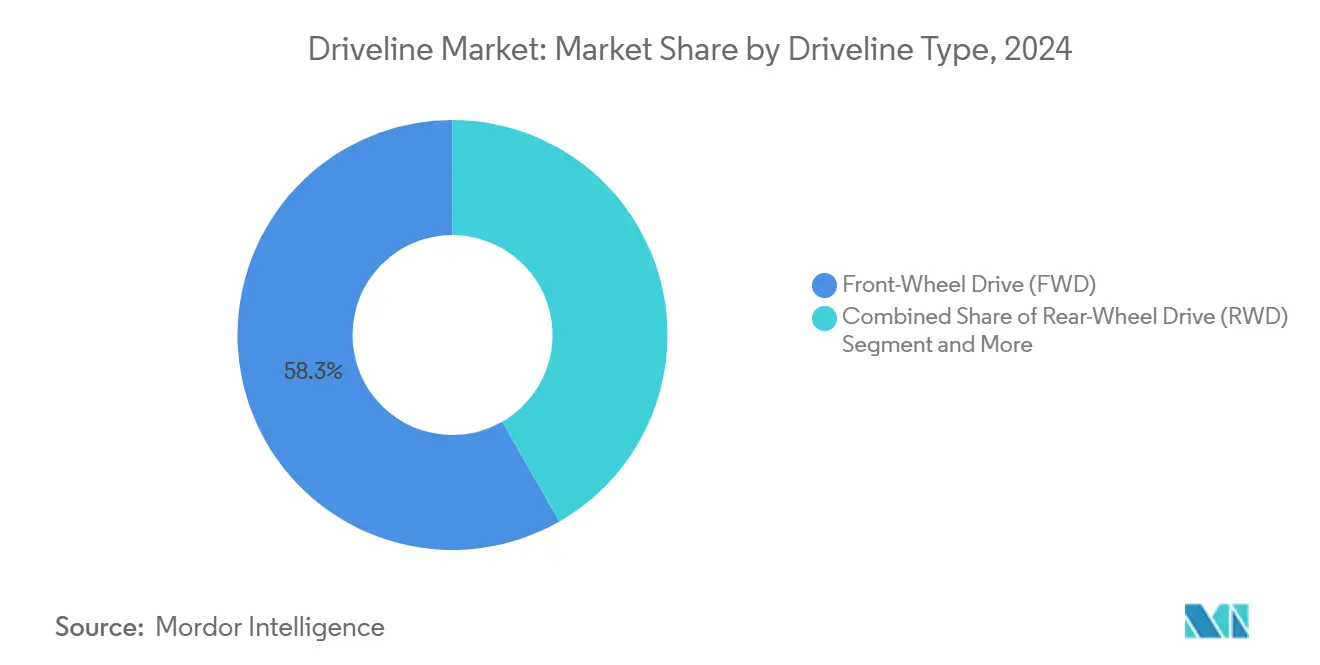

- Por tipo de driveline, a tração dianteira comandou 58,27% da participação do mercado de driveline em 2024; a tração integral está prevista para expandir a um CAGR de 12,38% até 2030.

- Por tipo de veículo, os carros de passeio capturaram 67,84% do tamanho do mercado de driveline em 2024, enquanto os veículos comerciais leves devem crescer a um CAGR de 15,46% entre 2025 e 2030.

- Por sistema de propulsão, os drivetrains de combustão interna detinham 71,12% de participação do tamanho do mercado de driveline em 2024, e os sistemas elétricos estão avançando a um CAGR de 18,59% até 2030.

- Por transmissão, as unidades automáticas responderam por 55,68% de participação do tamanho do mercado de driveline em 2024; as transmissões de dupla embreagem estão projetadas para registrar um CAGR de 14,92% até 2030.

- Por componente, os eixos de transmissão lideraram com 33,87% da participação do mercado de driveline em 2024, enquanto os e-axles estão posicionados para um CAGR de 19,74% até 2030.

- Por material, o aço reteve 72,43% do tamanho do mercado de driveline em 2024; os componentes de fibra de carbono devem crescer a um CAGR de 22,51% durante o mesmo período.

- Por canal de distribuição, a integração OEM deteve 82,96% de participação do tamanho do mercado de driveline em 2024, enquanto as receitas do pós-venda estão projetadas para crescer a um CAGR de 13,08% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 46,32% do mercado global de driveline em 2024, enquanto a região deve crescer a um CAGR de 11,86% até 2030.

Tendências e Perspectivas do Mercado Global de Driveline

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Veículos AWD/4WD em SUVs e Picapes | +1.8% | América do Norte e Ásia-Pacífico como Núcleo, com Expansão para a Europa | Médio Prazo (2 a 4 Anos) |

| Normas Rigorosas de Eficiência de Combustível e CO₂ Impulsionando Drivelines Leves | +1.2% | Global, com Ganhos Iniciais na Europa, Califórnia e China | Longo Prazo (≥ 4 Anos) |

| Rápida Expansão da Produção de Veículos na Ásia-Pacífico | +0.9% | Ásia-Pacífico como Núcleo, com Expansão para o Oriente Médio e África | Curto Prazo (≤ 2 Anos) |

| Padronização de Plataforma Modular de E-Axle entre OEMs | +0.7% | Global | Médio Prazo (2 a 4 Anos) |

| Calibração de Software de Driveline via Atualização Remota Impulsionando Redesenhos | +0.4% | América do Norte e UE, Adoção Inicial em Segmentos Premium | Médio Prazo (2 a 4 Anos) |

| Eletrificação de Frotas Comerciais Requer Drivelines de Alto Torque | +0.3% | Global, com Ganhos Iniciais na Europa, Califórnia e China | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Veículos AWD/4WD em SUVs e Picapes

As preferências dos consumidores estão se deslocando decisivamente para configurações de tração integral e tração nas quatro rodas, particularmente nos segmentos de SUV e picape, onde o controle de tração e a capacidade off-road comandam preços premium. Essa tendência vai além dos mercados tradicionais, com compradores urbanos valorizando cada vez mais os sistemas AWD para maior segurança em condições climáticas adversas. A F-150 Lightning 2024 da Ford demonstrou que os trens de força elétricos podem oferecer distribuição de torque superior em comparação com os sistemas mecânicos, alcançando aceleração de 0 a 96 km/h em 4,0 segundos enquanto mantém uma capacidade de reboque de 4.536 kg. As tecnologias avançadas de vetorização de torque agora permitem que os fabricantes otimizem a entrega de potência em cada roda individualmente, criando experiências de condução diferenciadas que justificam margens mais elevadas. A integração do controle eletrônico de estabilidade com os sistemas AWD tornou-se padrão, reduzindo os custos de seguro e ampliando o apelo de mercado além dos compradores tradicionais de picapes. A influência regulatória das classificações de segurança do IIHS favorece cada vez mais veículos com sistemas avançados de gerenciamento de tração, particularmente em regiões com variações climáticas sazonais.

Normas Rigorosas de Eficiência de Combustível e CO₂ Impulsionando Drivelines Leves

Os padrões de emissões Euro 7 da União Europeia, em vigor a partir de 2025, exigem uma redução de 15% nas emissões de CO₂ de veículos de passeio, obrigando os fabricantes a adotar estratégias agressivas de redução de peso nos componentes de driveline. Os eixos de transmissão em fibra de carbono agora alcançam 60% de economia de peso em comparação com os equivalentes em aço, mantendo a mesma capacidade de torque, embora com custos de material 3 vezes mais elevados. Ligas avançadas de alumínio e fundições de magnésio estão substituindo o aço tradicional em carcaças de diferenciais e caixas de transmissão, reduzindo o peso total do driveline em 20 a 25% em aplicações premium. Os padrões de Economia Média de Combustível Corporativa nos Estados Unidos exigem melhorias de eficiência de toda a frota de 5% ao ano até 2030, impulsionando a adoção de materiais leves em todos os segmentos de veículos. A política de duplo crédito da China para veículos de nova energia cria incentivos adicionais para a otimização de peso, pois veículos convencionais mais leves geram créditos que compensam os requisitos de produção de veículos elétricos.

Rápida Expansão da Produção de Veículos na Ásia-Pacífico

As adições de capacidade de fabricação na Índia, Tailândia e Vietnã estão reformulando as cadeias de suprimentos globais de driveline, com a capacidade de produção regional total aumentando em 2,8 milhões de unidades anualmente desde 2024. O investimento de USD 1,2 bilhão da Mahindra&Mahindra[1]"Empresas Indianas Planejam Construir Parque Industrial de USD 1,2 Bilhão em Pune, www.seetaoe.com. em fabricação de driveline elétrico em sua unidade de Pune representa o maior compromisso individual fora da China. Fornecedores japoneses, incluindo JTEKT e Aisin, estão estabelecendo instalações integradas de componentes de driveline em todo o Sudeste Asiático para atender tanto os mercados domésticos quanto os de exportação, reduzindo a dependência da fabricação chinesa. As vantagens de custo da região no processamento de aço e extrusão de alumínio proporcionam benefícios de custo de fabricação de 15 a 20% em comparação com a produção europeia, atraindo OEMs globais para o fornecimento local de componentes de driveline. Os incentivos governamentais nos países da ASEAN para a fabricação automotiva, incluindo a política EV 3.0 da Tailândia e o esquema PLI da Índia, estão acelerando os investimentos em capacidade em tecnologias de driveline de próxima geração.

Padronização de Plataforma Modular de E-Axle entre OEMs

Os fabricantes automotivos estão convergindo para arquiteturas padronizadas de e-axle para alcançar economias de escala, ao mesmo tempo em que reduzem os custos de desenvolvimento e o tempo de lançamento no mercado de veículos elétricos. A plataforma modular de e-axle da Schaeffler, adotada por múltiplos OEMs europeus, demonstra como interfaces e pontos de montagem comuns permitem redução de custos de 25 a 30% em comparação com designs sob medida. A família de e-axles escaláveis da ZF abrange potências de 50 kW a 300 kW usando tecnologias de motor e relações de transmissão comuns, permitindo que os fabricantes atendam a múltiplos segmentos de veículos com variações mínimas de engenharia. Essa padronização se estende aos sistemas de gerenciamento térmico, onde interfaces de fluido refrigerante e designs de trocadores de calor comuns reduzem a complexidade do fornecedor e os requisitos de estoque. A tendência ao compartilhamento de plataformas cria oportunidades para fornecedores de primeiro nível alcançarem volumes mais elevados, ao mesmo tempo em que permite que OEMs menores acessem tecnologias avançadas de driveline elétrico sem investimentos de desenvolvimento proibitivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Aço e do Alumínio | -1.8% | Global | Curto Prazo (≤ 2 Anos) |

| Arquiteturas EV em Plataforma Skateboard Reduzindo a Quantidade de Drivelines Mecânicos | -1.1% | Global, com Adoção Inicial em Segmentos EV Premium | Longo Prazo (≥ 4 Anos) |

| Falhas de Gerenciamento Térmico em E-Axles de Alta Velocidade | -0.6% | Global | Médio Prazo (2 a 4 Anos) |

| Risco de Fornecimento de Ímãs de Terras Raras para Motores de E-Axle | -0.5% | Global, com Maior Impacto na Europa e América do Norte | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio

As flutuações nos preços das matérias-primas continuam a pressionar as margens dos fabricantes de driveline, com os preços do aço experimentando 35% de volatilidade desde 2024 devido às políticas de produção chinesas e às tensões comerciais globais. Os preços do alumínio mostraram-se igualmente instáveis, subindo 28% no início de 2024 antes de cair 15% no final do ano com a expansão da capacidade de reciclagem. Os fabricantes estão implementando mecanismos de precificação dinâmica com clientes OEM, embora as negociações contratuais frequentemente se atrasem em relação aos movimentos de preços de commodities em 6 a 12 meses, criando compressão de margem durante períodos inflacionários. A mudança para materiais leves paradoxalmente aumenta a exposição à volatilidade de preços, pois a fibra de carbono e as ligas avançadas de alumínio exibem maior sensibilidade de preço do que os graus tradicionais de aço. Acordos de fornecimento de longo prazo e estratégias de integração vertical estão emergindo como abordagens de mitigação de risco, com a Dana Incorporated estabelecendo relacionamentos diretos com fundições de alumínio para garantir preços previsíveis.

Arquiteturas EV em Plataforma Skateboard Reduzindo a Quantidade de Drivelines Mecânicos

As plataformas de veículos elétricos adotam cada vez mais arquiteturas em plataforma skateboard que integram motores, baterias e sistemas de controle ao chassi, eliminando componentes tradicionais de driveline, incluindo eixos de transmissão, diferenciais e caixas de transferência. O design de bateria estrutural da Tesla demonstra como a complexidade mecânica pode ser reduzida em 40% em comparação com plataformas ICE adaptadas, ao mesmo tempo em que melhora a segurança em colisões e a eficiência de fabricação. A configuração de quatro motores da Rivian elimina a necessidade de sistemas mecânicos de distribuição de torque, alcançando desempenho superior enquanto reduz a contagem de peças e a complexidade de montagem. Essa mudança arquitetural ameaça os modelos de negócios principais dos fornecedores tradicionais de driveline, forçando a adaptação para soluções elétricas integradas ou o risco de erosão de participação de mercado. O cronograma de transição varia por segmento de veículo, com EVs de luxo liderando a adoção enquanto os veículos comerciais mantêm sistemas mecânicos devido a requisitos de durabilidade e manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Driveline: Sistemas AWD Impulsionam o Posicionamento Premium

As configurações de tração integral estão experimentando o crescimento mais rápido a um CAGR de 12,38% até 2030, apesar de a tração dianteira manter a maior participação de mercado em 58,27% em 2024. Esse crescimento reflete a disposição dos consumidores em pagar prêmios por tração e desempenho aprimorados, particularmente nos segmentos de SUV e crossover, onde os sistemas AWD comandam prêmios de preço de USD 2.000 a 3.000. Os sistemas de tração traseira permanecem concentrados em aplicações de luxo e desempenho, enquanto as configurações de tração nas quatro rodas atendem a aplicações especializadas off-road e comerciais. A integração da vetorização eletrônica de torque com os sistemas AWD permite que os fabricantes diferenciem a dinâmica de condução enquanto melhoram a eficiência de combustível por meio do engajamento seletivo das rodas.

A mais recente tecnologia de acoplamento AWD da Continental alcança tempos de resposta de 50 milissegundos para distribuição de torque, permitindo controle preciso de manuseio que anteriormente era impossível com sistemas mecânicos. Os sistemas de tração dianteira continuam a dominar os segmentos sensíveis ao custo, beneficiando-se da eficiência de embalagem e da simplicidade de fabricação. A tendência de eletrificação está borrando as distinções tradicionais de driveline, pois os motores elétricos permitem entrega instantânea de torque para qualquer configuração de roda sem complexidade mecânica. A influência regulatória dos padrões de segurança da NHTSA favorece cada vez mais veículos com capacidades avançadas de gerenciamento de tração, particularmente em regiões propensas a condições climáticas adversas.

Por Tipo de Veículo: Eletrificação Comercial Acelera

Os veículos de passeio comandam 67,84% de participação de mercado em 2024, embora as vans híbridas e elétricas representem o segmento de crescimento mais rápido a um CAGR de 15,46% até 2030. Essa aceleração reflete o foco dos operadores de frotas comerciais no custo total de propriedade, onde os drivetrains elétricos proporcionam economias operacionais apesar dos custos iniciais mais elevados. Os veículos comerciais leves estão experimentando rápida adoção de eletrificação, particularmente em aplicações de entrega urbana onde as limitações de autonomia são menos restritivas. Os veículos comerciais médios e pesados mantêm drivetrains mecânicos tradicionais devido a requisitos de carga útil e limitações de infraestrutura, embora os sistemas elétricos de alto torque estejam ganhando espaço em aplicações específicas.

O compromisso da Amazon com 100.000 vans de entrega da Rivian demonstra a escala da demanda de eletrificação comercial, exigindo sistemas especializados de e-axle de alto torque capazes de ciclos frequentes de parada e partida. A UPS relatou redução de 15% nos custos operacionais usando veículos de entrega elétricos em rotas urbanas, impulsionando iniciativas mais amplas de eletrificação de frotas em todo o setor de logística. A ênfase do segmento comercial em durabilidade e manutenção cria oportunidades para designs modulares de driveline que permitem manutenção em campo e substituição de componentes. Fatores de conformidade, incluindo zonas de emissão urbana em cidades europeias, estão acelerando os cronogramas de eletrificação de veículos comerciais além de considerações puramente econômicas.

Por Sistema de Propulsão: Crescimento Elétrico Reformula Cadeias de Suprimentos

Os drivetrains de motor de combustão interna mantêm 71,12% de participação de mercado em 2024, embora os sistemas elétricos estejam se expandindo a um CAGR de 18,59% até 2030, criando mudanças fundamentais nos relacionamentos com fornecedores e nos requisitos de fabricação. Os drivetrains híbridos servem como tecnologia de transição, combinando sistemas mecânicos e elétricos para otimizar a eficiência em diferentes condições de operação. A complexidade dos sistemas híbridos requer algoritmos de controle sofisticados e entrega de energia de duplo caminho, aumentando a contagem de componentes e a complexidade de fabricação. Os drivetrains elétricos permitem flexibilidade arquitetural impossível com sistemas mecânicos, permitindo que os fabricantes otimizem o empacotamento do veículo e as características de desempenho.

O módulo de acionamento integrado da BorgWarner combina motor elétrico, caixa de câmbio e eletrônica de potência em um único conjunto, reduzindo a complexidade de instalação enquanto melhora o gerenciamento térmico. O cronograma de transição varia significativamente por região, com a China liderando a adoção elétrica enquanto os mercados emergentes mantêm a dominância ICE devido a considerações de infraestrutura e custo. O gerenciamento térmico torna-se crítico em sistemas elétricos, exigindo soluções avançadas de resfriamento para manter o desempenho e a confiabilidade sob condições de alta carga. A mudança para a propulsão elétrica cria oportunidades para arquiteturas de veículos definidas por software, onde o desempenho do driveline pode ser otimizado por meio de atualizações remotas.

Por Tipo de Transmissão: Tecnologia DCT Ganha Impulso

As transmissões automáticas lideram com 55,68% de participação de mercado em 2024, embora as transmissões de dupla embreagem estejam experimentando crescimento de CAGR de 14,92% até 2030, à medida que os fabricantes buscam combinar a eficiência da transmissão manual com a conveniência da automática. As transmissões continuamente variáveis atendem a aplicações específicas focadas em eficiência, enquanto as transmissões manuais permanecem concentradas em mercados sensíveis ao custo e aplicações de desempenho. A tendência de eletrificação está reduzindo a complexidade da transmissão, pois os motores elétricos fornecem características de torque ideais em toda a sua faixa de operação sem exigir múltiplas relações de transmissão.

A transmissão automática de 8 velocidades da ZF alcança 5% de melhoria de eficiência em relação às gerações anteriores por meio de controle hidráulico avançado e relações de transmissão otimizadas, demonstrando inovação contínua em sistemas convencionais. A tecnologia de dupla embreagem permite entrega de potência contínua durante as trocas de marcha, melhorando tanto as métricas de desempenho quanto de eficiência que atraem compradores de veículos premium. A integração de sistemas híbridos requer controle sofisticado de transmissão para coordenar a assistência do motor elétrico com a operação do motor de combustão interna. Os veículos elétricos estão impulsionando o desenvolvimento de transmissões de velocidade única otimizadas para as características do motor elétrico, simplificando a fabricação enquanto mantém os requisitos de desempenho.

Por Tipo de Componente: E-Axles Transformam a Integração

Os eixos de transmissão mantêm a maior participação de componentes em 33,87% em 2024, embora os e-axles representem a categoria de crescimento mais rápido a um CAGR de 19,74%, à medida que os fabricantes integram motores elétricos, caixas de câmbio e eletrônica de potência em sistemas unificados. Os diferenciais e eixos tradicionais continuam atendendo a aplicações de drivetrain mecânico, enquanto as caixas de transferência permanecem especializadas para configurações de tração nas quatro rodas. As unidades de transmissão estão evoluindo para designs simplificados otimizados para as características do motor elétrico, reduzindo a complexidade e os custos de fabricação.

A expansão da capacidade de produção de e-axles da Magna para 1,2 milhão de unidades anuais até 2026 demonstra a escala da transformação do mercado em direção a sistemas elétricos integrados. A tendência de integração vai além dos veículos elétricos, com sistemas mecânicos incorporando módulos de controle eletrônico para desempenho e eficiência aprimorados. Materiais avançados, incluindo fibra de carbono e ligas de alumínio, estão permitindo redução de peso em todas as categorias de componentes, apoiando melhorias de eficiência de combustível. A modularização dos designs de e-axle permite que os fabricantes atendam a múltiplos segmentos de veículos com plataformas comuns, reduzindo os custos de desenvolvimento e a complexidade de fabricação.

Por Material: Fibra de Carbono Impulsiona a Redução de Peso

O aço mantém 72,43% de participação de mercado em 2024 devido às vantagens de custo e à familiaridade de fabricação, embora a fibra de carbono represente o material de crescimento mais rápido a um CAGR de 22,51% até 2030. A adoção do alumínio continua se expandindo em aplicações sensíveis ao peso, oferecendo 40% de redução de peso em comparação com o aço enquanto mantém a integridade estrutural. As aplicações de fibra de carbono permanecem concentradas em veículos premium e aplicações de desempenho devido aos custos do material, embora as melhorias na escala de fabricação estejam reduzindo os prêmios de preço.

A produção de eixos de transmissão em fibra de carbono da BMW demonstra a viabilidade da fabricação em massa, alcançando 60% de redução de peso enquanto mantém características de desempenho equivalentes. Os graus avançados de aço, incluindo variantes de ultra-alta resistência, permitem redução de peso enquanto mantêm a competitividade de custo, atendendo a aplicações de veículos convencionais. A seleção de materiais depende cada vez mais da otimização total do sistema em vez do desempenho individual do componente, exigindo abordagens de design integradas. As considerações de reciclagem estão se tornando fatores importantes na seleção de materiais, particularmente para aplicações de alumínio e fibra de carbono, onde a recuperação de valor no fim da vida útil é significativa.

Por Canal de Distribuição: Integração OEM Domina

Os canais de fabricantes de equipamentos originais comandam 82,96% de participação de mercado em 2024, refletindo os requisitos críticos de integração dos sistemas modernos de driveline com as arquiteturas de controle do veículo. O segmento de pós-venda atende a aplicações de reposição e atualização de desempenho, embora crescendo a um CAGR de 13,08% à medida que as populações de veículos envelhecem e as modificações por entusiastas aumentam. A complexidade dos sistemas modernos de driveline, particularmente as configurações elétricas e híbridas, limita as oportunidades de pós-venda devido aos requisitos de integração e considerações de segurança.

A dominância OEM reflete a crescente integração dos sistemas de driveline com os sistemas de controle de estabilidade do veículo, gerenciamento de tração e gerenciamento de energia que requerem calibração em nível de fábrica. Os fornecedores independentes de pós-venda focam em peças de manutenção e reposição para frotas de veículos envelhecidas, enquanto o pós-venda de desempenho atende a aplicações especializadas. A tendência de eletrificação pode reduzir as oportunidades de pós-venda, pois os drivetrains elétricos requerem menos manutenção e têm menos componentes passíveis de manutenção em comparação com os sistemas mecânicos. A influência regulatória dos padrões de segurança veicular limita as modificações de pós-venda nos sistemas de driveline, particularmente aquelas que afetam o controle de estabilidade e os sistemas de emissão.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de driveline com 46,32% de participação em 2024, sustentada pela enorme produção da China, pelo aumento de volume da Índia a um CAGR de 11,86% e pela base de fabricação de precisão do Japão. O regime de duplo crédito da China acelera a adoção de driveline para EVs, enquanto suas exportações de carros convencionais sustentam as linhas de componentes ICE. Os incentivos de produção vinculada da Índia financiam plantas locais de e-axle e fundição leve, encorajando os fornecedores a se alinharem com os planos de capacidade regional. As políticas da Tailândia e da Indonésia catalisam cadeias de suprimentos integradas de bateria e driveline, alcançando vantagens de custo de 15 a 20% em relação à Europa.

A América do Norte detém valor substancial devido às picapes e SUVs de alto conteúdo, onde a tração nas quatro rodas e os eixos de serviço pesado elevam o gasto por veículo em driveline. Os Estados Unidos lideram a eletrificação de frotas comerciais, criando demanda por e-axles de alto torque e soluções térmicas robustas. As fundições de alumínio canadenses e os clusters de montagem mexicanos se integram sob as disposições do USMCA, isolando a base de fornecimento trinacional de choques de frete distantes.

A Europa busca materiais leves e conformidade rigorosa com o Euro 7, que impulsionam a adoção de fibra de carbono e e-axle. O ecossistema de engenharia da Alemanha ancora o desenvolvimento de plataformas modulares, enquanto a França e a Itália se especializam em aplicações de nicho de desempenho. O aumento dos custos de energia pressiona os fornecedores a adotar o reaproveitamento de calor em circuito fechado em oficinas de forjamento e fundição. Embora o mercado regional cresça mais lentamente do que a Ásia, sua fronteira regulatória define as bases técnicas globais.

Cenário Competitivo

O mercado de driveline permanece moderadamente fragmentado, com especialistas mecânicos tradicionais evoluindo em direção à eletrônica e ao software. GKN Automotive, Dana e ZF comandam posições de liderança ao combinar conhecimento centenário em engrenagens com inovações em acionamento elétrico. A aquisição pela BorgWarner do negócio de motores da Santroll fortalece sua integração vertical em ímãs, enrolamentos e inversores. O investimento de USD 800 milhões da ZF em e-axle divide a capacidade entre a Alemanha e a China, garantindo fornecimento localizado para programas globais de OEM.

Os temas estratégicos incluem padronização de plataformas, integração vertical e mitigação de terras raras. O acordo de integração de baterias da Dana com a Farasis estende sua cadeia de valor para sistemas de gerenciamento térmico e de energia. Os drivelines definidos por software ganham atenção à medida que as atualizações de torque via atualização remota prometem fluxos de receita incrementais. A colaboração dos fornecedores com empresas de semicondutores se aprofunda, dada a dependência do desempenho do inversor em chips de carboneto de silício.

Novos entrantes especializados em motores de fluxo axial, resfriamento por spray de óleo forçado ou controle preditivo por modelo ameaçam os incumbentes ao oferecer soluções de subsistemas que superam as arquiteturas tradicionais. Ainda assim, os altos requisitos de capital e a rigorosa conformidade com a ISO 26262 moderam o ritmo de disrupção. No geral, a competitividade dos fornecedores depende da entrega de soluções integradas mecânico-elétrico-software com qualidade de nível automotivo.

Líderes do Setor de Driveline

GKN Automotive

Dana Incorporated

ZF Friedrichshafen AG

American Axle and Manufacturing

BorgWarner Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A ZF Friedrichshafen anunciou um investimento de USD 800 milhões em capacidade de fabricação de driveline elétrico na Alemanha e na China, com meta de 2 milhões de unidades de e-axle anuais até 2027. Essa expansão representa o maior compromisso individual da ZF com a tecnologia de drivetrain elétrico e posiciona a empresa para atender clientes OEM europeus e asiáticos com capacidades de produção localizadas.

- Agosto de 2024: A Dana Incorporated concluiu a aquisição da tecnologia de integração de baterias da Farasis Energy por USD 350 milhões, expandindo as capacidades em gerenciamento térmico e eletrônica de potência para aplicações de e-axle. A aquisição permite que a Dana ofereça soluções completas de driveline elétrico, incluindo resfriamento de bateria e sistemas de gerenciamento de energia.

Escopo do Relatório Global do Mercado de Driveline

| Tração Dianteira (FWD) |

| Tração Traseira (RWD) |

| Tração Integral (AWD) |

| Tração nas Quatro Rodas (4WD) |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (ICE) |

| Drivetrain Elétrico |

| Drivetrain Híbrido |

| Transmissão Manual |

| Transmissão Automática |

| Transmissão Continuamente Variável (CVT) |

| Transmissão de Dupla Embreagem (DCT) |

| Eixos de Transmissão |

| Diferenciais |

| Eixos |

| Caixas de Transferência |

| Unidades de Transmissão |

| Aço |

| Alumínio |

| Fibra de Carbono |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Driveline | Tração Dianteira (FWD) | |

| Tração Traseira (RWD) | ||

| Tração Integral (AWD) | ||

| Tração nas Quatro Rodas (4WD) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Sistema de Propulsão | Motor de Combustão Interna (ICE) | |

| Drivetrain Elétrico | ||

| Drivetrain Híbrido | ||

| Por Tipo de Transmissão | Transmissão Manual | |

| Transmissão Automática | ||

| Transmissão Continuamente Variável (CVT) | ||

| Transmissão de Dupla Embreagem (DCT) | ||

| Por Tipo de Componente | Eixos de Transmissão | |

| Diferenciais | ||

| Eixos | ||

| Caixas de Transferência | ||

| Unidades de Transmissão | ||

| Por Material | Aço | |

| Alumínio | ||

| Fibra de Carbono | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de driveline em 2025 e qual será sua taxa de crescimento?

O tamanho do mercado de driveline atinge USD 432 bilhões em 2025 e está definido para se expandir a um CAGR de 5,66% até 2030.

Qual configuração de driveline está ganhando participação mais rapidamente?

Os sistemas de tração integral registram o maior crescimento, projetado a um CAGR de 12,38% até 2030 com base na popularidade dos SUVs.

Por que os e-axles são importantes para as futuras plataformas de veículos?

Os e-axles integram motor, caixa de câmbio e eletrônica de potência, reduzindo a contagem de componentes e permitindo arquiteturas EV em plataforma skateboard que reduzem o custo de produção e o peso.

Qual é o impacto das regulamentações de CO₂ nos materiais de driveline?

Regulamentações como o Euro 7 incentivam os fabricantes a substituir o aço por fibra de carbono e alumínio, reduzindo o peso do driveline em até 60% em alguns componentes.

Qual região lidera atualmente o mercado de driveline?

A Ásia-Pacífico detém 46,32% de participação graças à vasta escala de produção da China e à capacidade em rápida expansão da Índia.

Como os fornecedores de driveline estão gerenciando o risco de ímãs de terras raras?

As empresas estão investindo em tecnologias de motores de ferrite e de relutância, diversificando o fornecimento para o Vietnã e a Austrália e projetando arquiteturas com uso reduzido de ímãs.

Página atualizada pela última vez em: