Tamanho e Participação do Mercado de Cabos de Alta Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

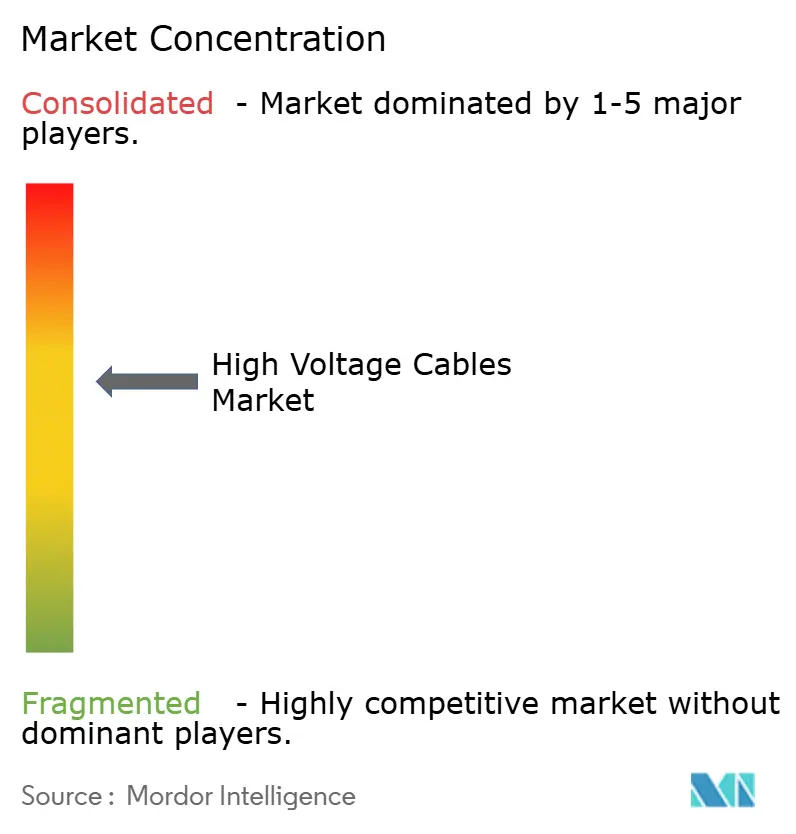

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Alta Tensão por Mordor Intelligence

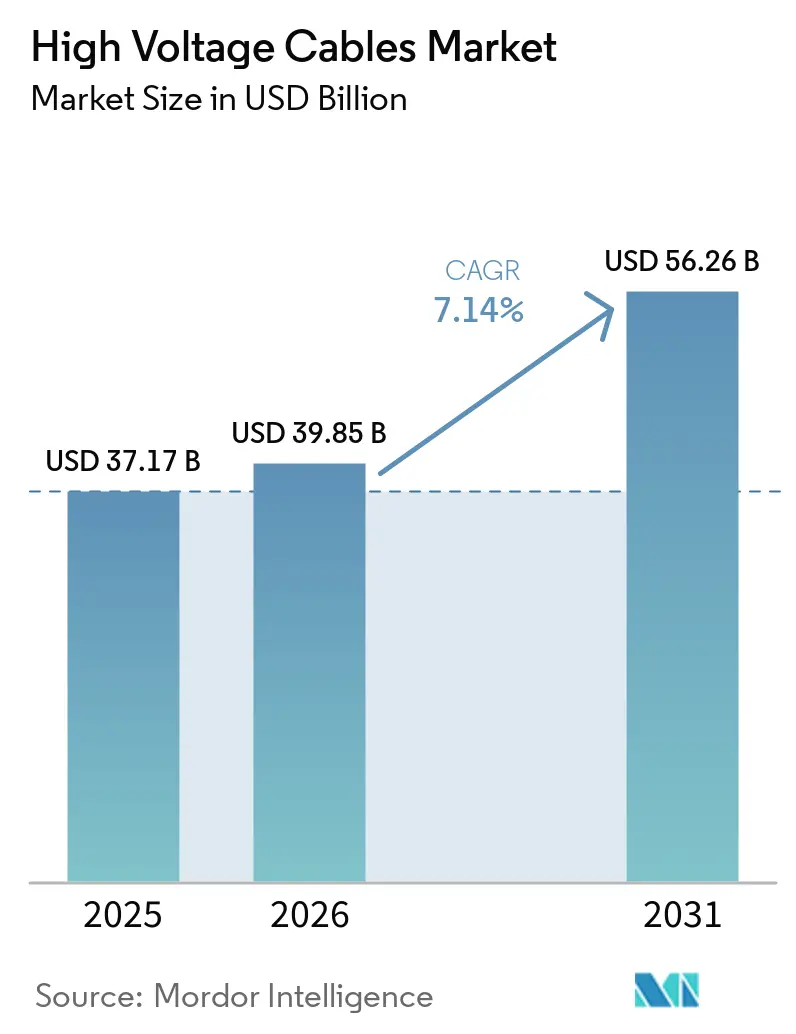

O mercado de cabos de alta tensão atingiu USD 39,85 bilhões em 2026 e está projetado para alcançar USD 56,26 bilhões até 2031, refletindo um CAGR de 7,14% durante o período de previsão, o que ressalta uma reorientação decisiva dos gastos com redes elétricas em direção à descarbonização e à resiliência. Os prazos de entrega para pedidos de alta tensão agora chegam a dois ou três anos, levando os patrocinadores de projetos a garantir acordos de fornecimento de longo prazo com antecedência e a tolerar prêmios de preço que quase dobraram desde 2019. As concessionárias na Ásia-Pacífico, Europa e América do Norte estão priorizando corredores subterrâneos e submarinos para contornar restrições de uso do solo, integrar energia eólica offshore e fortalecer as redes contra perturbações relacionadas ao clima. O aumento nos projetos de corrente contínua em extra-alta tensão (HVDC) acima de 400 km demonstra uma mudança estratégica em direção a transferências de energia em massa com menores perdas resistivas, enquanto a escassez de técnicos certificados em emendas ameaça os cronogramas e orçamentos dos projetos. O crescente interesse em corredores de transmissão preparados para hidrogênio e em atualizações de alimentadores para data centers amplia o conjunto de oportunidades do mercado de cabos de alta tensão, atraindo novos entrantes, mas expondo fornecedores tradicionais à pressão sobre as margens.

Principais Conclusões do Relatório

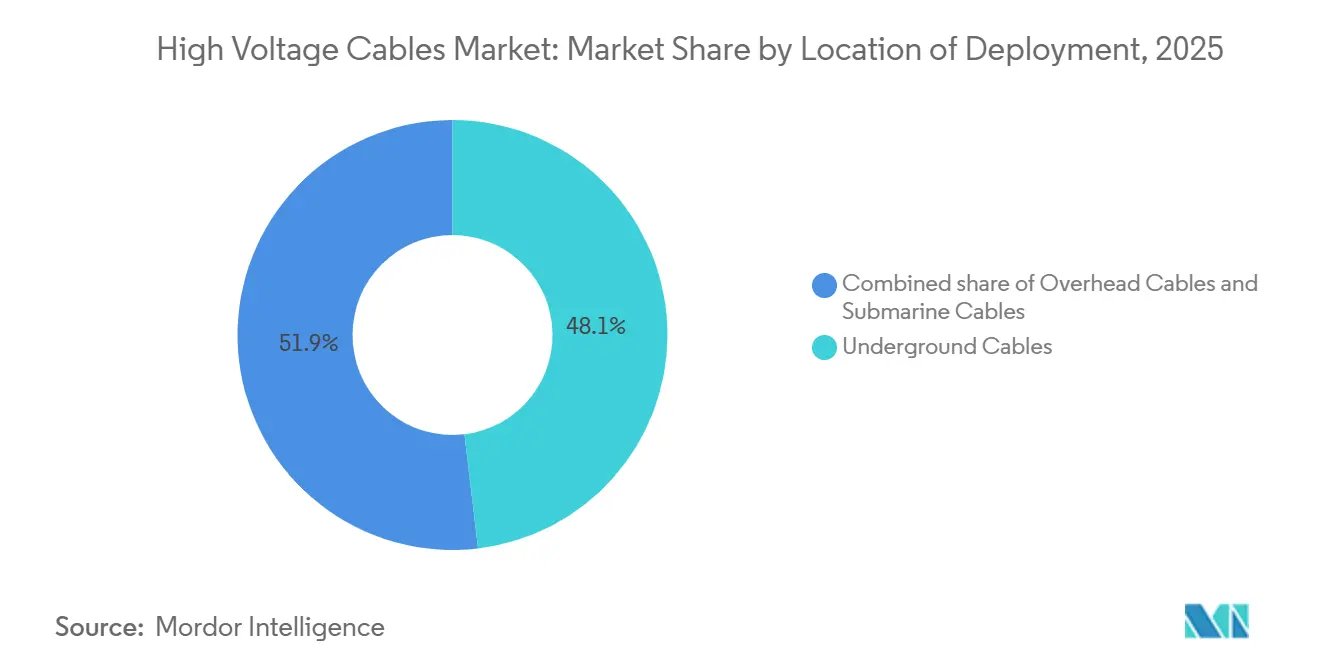

- Por localização de implantação, os cabos subterrâneos lideraram com uma participação de 48,1% no mercado de cabos de alta tensão em 2025, enquanto as linhas submarinas têm previsão de crescer a um CAGR de 10,3% até 2031.

- Por tipo de transmissão, o HVAC manteve 70,9% da participação no mercado de cabos de alta tensão em 2025; o HVDC está projetado para registrar o CAGR mais rápido, de 8,1%, até 2031.

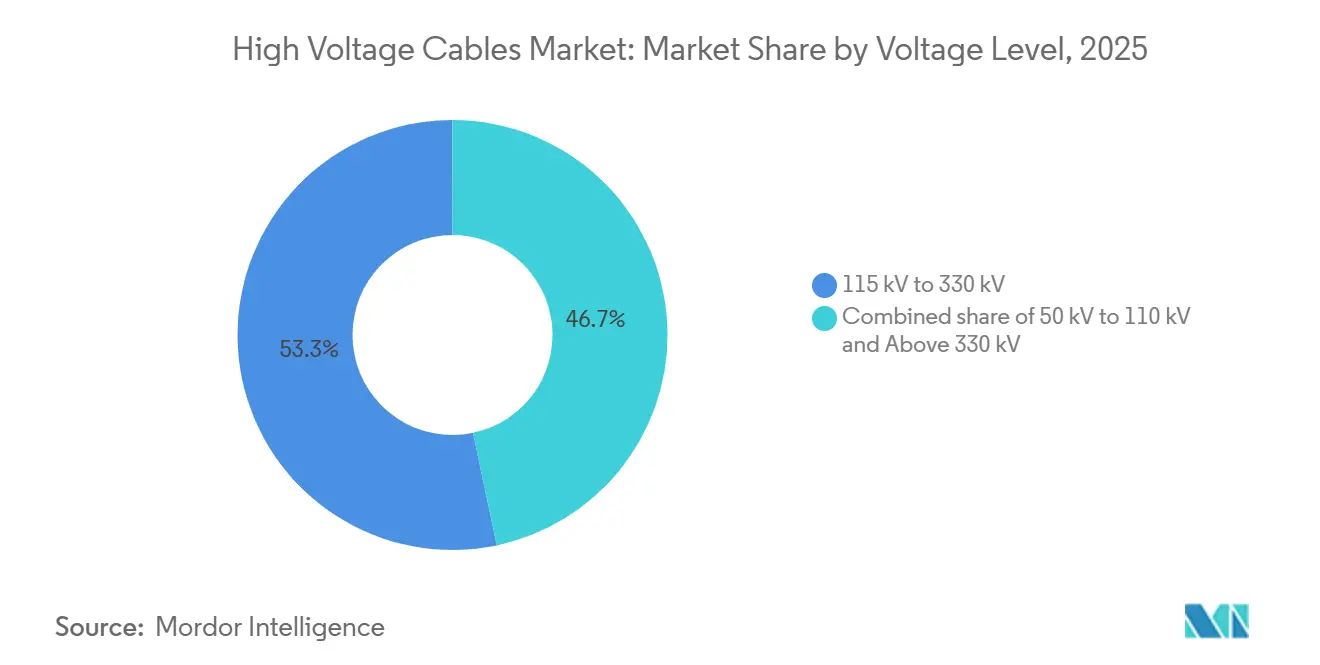

- Por nível de tensão, a faixa de 115 kV a 330 kV representou 53,3% do tamanho do mercado de cabos de alta tensão em 2025, enquanto os circuitos acima de 330 kV devem se expandir a um CAGR de 8,8% entre 2026 e 2031.

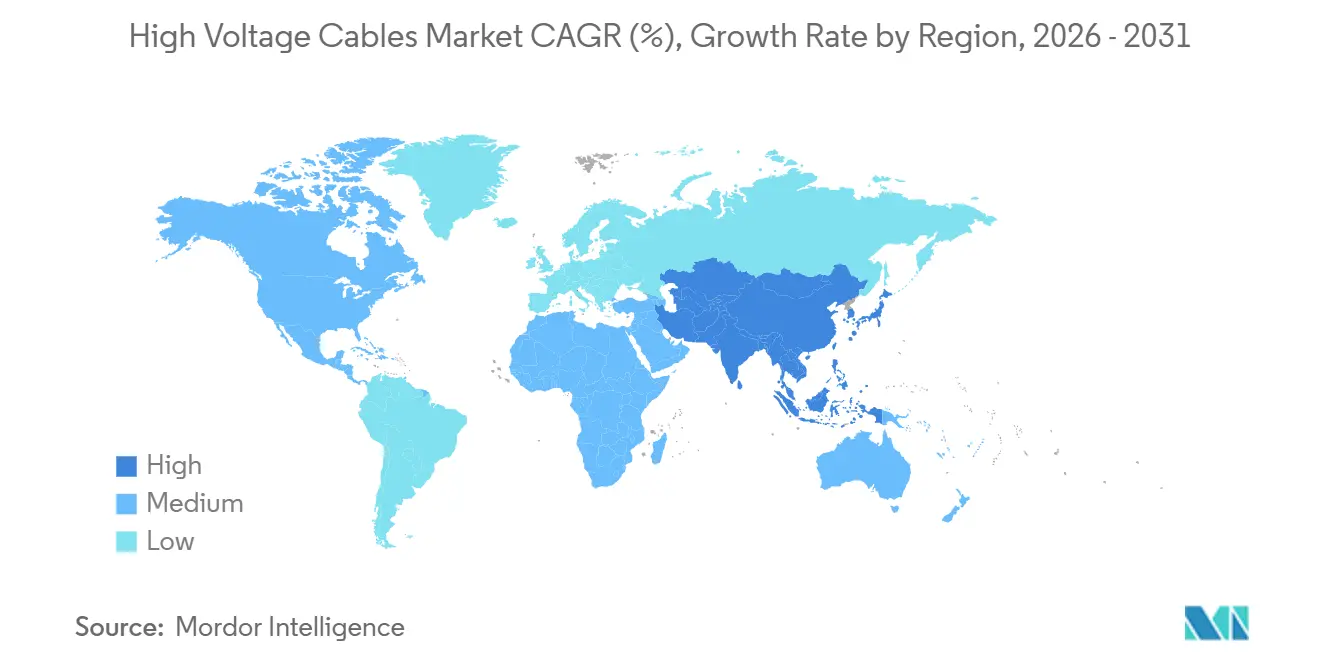

- Por geografia, a Ásia-Pacífico capturou 40,0% da participação no mercado de cabos de alta tensão em 2025 e está avançando a um CAGR de 9,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Alta Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração da expansão de energia renovável | +2.1% | Global, com APAC e Europa liderando as adições de energia solar e eólica | Médio prazo (2-4 anos) |

| Modernização acelerada da rede e projetos de interconexão | +1.8% | Europa, América do Norte, ASEAN, Oriente Médio | Longo prazo (≥4 anos) |

| Expansão das instalações de parques eólicos offshore | +1.5% | Europa (Mar do Norte), APAC (Taiwan, Japão, Coreia do Sul), América do Norte (costa do Atlântico) | Médio prazo (2-4 anos) |

| Aumento da densidade de energia em campi de data centers | +0.9% | América do Norte, Europa, hubs selecionados da APAC (Singapura, Tóquio) | Curto prazo (≤2 anos) |

| Urbanização e crescimento da carga industrial em economias emergentes | +1.2% | Núcleo da APAC (cidades de segundo nível da Índia, corredores industriais do Sudeste Asiático), Oriente Médio e África (megacidades do CCG, África do Sul), América do Sul (expansão urbana do Brasil) | Longo prazo (≥4 anos) |

| Corredores de transmissão preparados para a economia do hidrogênio | +0.4% | Europa (espinha dorsal de hidrogênio da Alemanha e Países Baixos), Austrália (hidrogênio verde orientado à exportação), Oriente Médio (Arábia Saudita, clusters de eletrolisadores dos EAU) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Integração da expansão de energia renovável

O risco de curtailment está aumentando à medida que as adições de energia solar e eólica superam os reforços da rede, obrigando os governos a exigir novos corredores de alta capacidade, como a meta da UE de 40.000 km de circuito até 2030.[1]Comissão Europeia, "Avaliação de Impacto do Regulamento TEN-E," ec.europa.eu A Índia aprovou 8.000 km de linhas de 400 kV e 765 kV em 2025 para conectar as renováveis de Rajastão e Gujarate, enquanto a China comissionou 3.200 km de HVDC de ± 800 kV para transferir energia do oeste para o leste. O co-armazenamento oferece apenas quatro horas de cobertura, mantendo o mercado de cabos de alta tensão central para as estratégias de equilíbrio sazonal.

Modernização Acelerada da Rede e Projetos de Interconexão

Os circuitos legados instalados na década de 1960 apresentam taxas de falha crescentes, e o Departamento de Energia dos Estados Unidos comprometeu USD 2,5 bilhões em 2025 para estimular grandes ligações inter-regionais.[2]Departamento de Energia dos Estados Unidos, "Prêmios do Programa de Facilitação de Transmissão 2025," energy.gov O plano de Rede Elétrica de USD 800 bilhões da ASEAN prevê intercâmbios síncronos entre Tailândia, Malásia, Singapura e Indonésia, enquanto o Interconector EuroAsia de 2 GW implantará cabos submarinos de 525 kV para unir os centros de demanda do Mediterrâneo e da Europa. Essas construções reforçam o crescimento de longo prazo do mercado de cabos de alta tensão.

Expansão das Instalações de Parques Eólicos Offshore

Parques de escala utilitária situados a 50–150 km da costa necessitam de cabos de exportação submarinos de 220 kV a 525 kV para controlar as perdas. Contratos como o pedido de EUR 650 milhões da NKT para a Ilha de Energia de Bornholm ressaltam a intensidade de capital desse nicho.[3]NKT A/S, "Contrato da Ilha de Energia de Bornholm," nkt.com O Sea Link da National Grid e os leilões de arrendamento do Bureau of Ocean Energy Management dos Estados Unidos sustentam ainda mais o segmento, mas a escassez de embarcações de instalação prolonga os prazos de entrega dos projetos para mais de 36 meses.

Aumento da Densidade de Energia em Campi de Data Centers

Instalações de hiperescala que demandam cargas de 100–300 MW agora requerem alimentações diretas de 115 kV a 345 kV. O plano da Microsoft para 50 GW de contratos de energia renovável e a conexão de 345 kV da Google em Ohio sinalizam uma demanda duradoura para o mercado de cabos de alta tensão.[4]Google LLC, "Atualização de Infraestrutura do Data Center de Ohio," google.com As concessionárias na Virgínia, Texas e Singapura estão acelerando as atualizações de subestações, impulsionando prêmios de preços regionais.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial em projetos de cabos de alta tensão | -1.2% | Global, particularmente agudo em mercados emergentes com acesso limitado a financiamento de projetos | Longo prazo (≥4 anos) |

| Longos processos de licenciamento e aprovações ambientais | -0.8% | Europa, América do Norte, mercados selecionados da APAC com estruturas ambientais rigorosas | Médio prazo (2-4 anos) |

| Volatilidade do preço de commodities (Cu, Al, polímeros) | -0.6% | Global, com maior exposição em regiões dependentes de matérias-primas importadas (Europa, Japão, Coreia do Sul); mitigação parcial em nações produtoras de cobre (Chile, Peru, Zâmbia) | Curto prazo (≤2 anos) |

| Escassez de técnicos certificados em emendas de cabos de alta tensão | -0.5% | Europa (força de trabalho envelhecida, treinamento vocacional limitado), América do Norte (concorrência de outros setores de infraestrutura), APAC (expansão rápida de capacidade superando o desenvolvimento de habilidades na Índia e Vietnã) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial em Projetos de Cabos de Alta Tensão

As rotas submarinas e subterrâneas custam até cinco vezes mais por km do que as linhas aéreas, com o Interconector Céltico precificado em EUR 1,6 milhão por km, pressionando as métricas de serviço da dívida em países em desenvolvimento. O aumento das taxas de juros em 2024–2025 reduziu a taxa de conversão de consulta em pedido da Prysmian em 30%, à medida que os financiadores recuaram diante da exposição a custos não protegidos.

Longos Processos de Licenciamento e Aprovações Ambientais

O planejamento espacial marinho, as avaliações de impacto ambiental e as consultas a múltiplos órgãos prolongam os cronogramas em até 36 meses no Reino Unido e nos Estados Unidos. Esses atrasos elevam os custos de manutenção e amplificam o risco de volatilidade de commodities, paralisando alguns compromissos no mercado de cabos de alta tensão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Cabos Submarinos Aproveitam a Onda da Energia Eólica Offshore

As linhas submarinas estão projetadas para crescer 10,3% entre 2026 e 2031, o mais rápido entre os modos de implantação, catalisadas por parques offshore no Mar do Norte, no Estreito de Taiwan e no Atlântico dos Estados Unidos. As rotas subterrâneas retiveram 48,1% do tamanho do mercado de cabos de alta tensão em 2025, impulsionadas por centros urbanos densos que restringem a construção aérea. Os circuitos aéreos ainda dominam os corredores pouco populosos da América do Norte e da África, aproveitando direitos de passagem mais fáceis e menor CAPEX. A escassez de embarcações significa que os desenvolvedores devem pré-reservar navios de instalação com anos de antecedência, um obstáculo operacional que molda as estratégias de licitação.

Os planejadores urbanos de Tóquio, Seul e Singapura favorecem circuitos alimentadores subterrâneos para lidar com preocupações de impacto visual. Por outro lado, os projetos Céltico e de Bornholm mostram como a arquitetura submarina pode agregar hubs eólicos de múltiplos gigawatts. A norma IEC 62067 para isolamento extrudado sustenta a uniformidade nas aquisições, enquanto os custos de seguro aumentam devido aos riscos de impacto por equipamentos de pesca. Essas dinâmicas garantem que o mercado de cabos de alta tensão continue realocando capital de corredores aéreos para submarinos.

Por Tipo de Transmissão: Cabos HVDC Ganham Espaço na Economia de Longas Distâncias

As instalações de HVDC estão previstas para avançar a 8,1% até 2031, superando o HVAC, que ainda comandava 70,9% da participação no mercado de cabos de alta tensão em 2025. Os conversores da Siemens Energy reduziram a distância de equilíbrio para rotas submarinas de HVDC para 400 km, estimulando a adoção em projetos de exportação de energia eólica offshore e transfronteiriços. O Western HVDC Link de 2.250 MW evitou penalidades de potência reativa ao longo de 420 km ao escolher condutores de 600 kV em corrente contínua.

O HVAC permanece o padrão econômico para linhas radiais abaixo de 200 km graças ao hardware de estação mais simples. No entanto, os conversores multinível modulares agora oferecem capacidade de partida a frio, fortalecendo a proposta de valor do HVDC em redes malhadas. O isolamento extrudado em XLPE até 525 kV reduz o peso em comparação com os projetos de impregnação em massa, diminuindo os custos de instalação. Coletivamente, essas inovações mantêm o mercado de cabos de alta tensão em uma trajetória que gradualmente inclina as adições de capacidade em direção à corrente contínua.

Por Nível de Tensão: Ultra-Alta Tensão Lidera a Trajetória de Crescimento

Os circuitos acima de 330 kV devem se expandir a um CAGR de 8,8% de 2026 a 2031, impulsionados pelas adições de 400 kV, 500 kV e 525 kV que evacuam renováveis em grande escala. A faixa de 115 kV a 330 kV contribuiu com 53,3% do tamanho do mercado de cabos de alta tensão em 2025, fornecendo conectividade de espinha dorsal regional. A rede de 765 kV da Índia comprime as faixas de servidão, enquanto os corredores de HVDC de ± 1.100 kV da China transmitem 10–12 GW ao longo de 3.000 km.

As faixas inferiores, como 66 kV a 110 kV, estão relegadas a atualizações de subtransmissão na África Subsaariana e no Sudeste Asiático. As preferências regionais de tensão — 115 kV, 230 kV, 345 kV na América do Norte; 110 kV, 220 kV, 400 kV na Europa — criam complexidade de engenharia para ligações transfronteiriças. Os imperativos econômicos de minimizar o número de linhas e o uso do solo manterão as concessionárias migrando para construções de ultra-alta tensão, reforçando o momentum de demanda em todo o mercado de cabos de alta tensão.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de cabos de alta tensão com uma participação de 40,0% em 2025 e está crescendo a um CAGR de 9,6% até 2031. A China energizou 3.200 km de HVDC de ± 800 kV em 2025 para canalizar renováveis do oeste para o leste, enquanto a Índia aprovou 8.000 km de corredores de 400 kV e 765 kV para conectar zonas solares. O programa de rede de USD 800 bilhões da ASEAN e o complexo offshore Akita-Noshiro de 2 GW do Japão sustentam o crescimento regional adicional.

A Europa ocupa o segundo lugar, impulsionada pela energia eólica offshore e pelos compromissos de HVDC transfronteiriço no âmbito do quadro TEN-E. O plano de 70 GW do North Sea Wind Power Hub requer cabos de 525 kV em configurações malhadas; somente o SuedLink da Alemanha abrange 2.000 km de rota subterrânea de ± 525 kV. A resistência pública às linhas aéreas leva as concessionárias a opções subterrâneas mais caras, sustentando o valor do mercado de cabos de alta tensão apesar do crescimento plano em volume.

A América do Norte concentra-se na integração de renováveis e na resiliência. O projeto TransWest Express de ± 600 kV iniciou as obras em 2025, conectando a energia eólica de Wyoming ao Nevada e à Califórnia ao longo de 730 milhas, enquanto as exportações de hidro do Quebec demandam atualizações de HVDC de 320 kV. O Oriente Médio aproveita o excedente solar para planejar o interconector de 3 GW entre a Arábia Saudita e a Grécia, e a África do Sul acelera as construções de 400 kV para estabilizar a rede da Eskom. A América do Sul avança com corredores de HVAC de 500 kV no Brasil e na Argentina, beneficiando fornecedores regionais. Esses desenvolvimentos amplificam coletivamente o apetite global por soluções do mercado de cabos de alta tensão.

Cenário Competitivo

O Prysmian Group liderou com aproximadamente 25% da receita em 2025, a Nexans deteve 12%, e NKT, Siemens Energy e ABB disputaram pacotes turnkey que combinam cabo, instalação e serviços de ciclo de vida. A aquisição da General Cable pela Prysmian ampliou sua presença nos Estados Unidos, enquanto a Nexans desinvestiu unidades de baixo valor para se concentrar em alta tensão e cabos submarinos. As embarcações de instalação offshore tornaram-se um diferencial tático; possuir uma frota especializada garante controle de cronograma e prêmios de preço durante janelas climáticas estreitas.

Concorrentes regionais como LS Cable & System, Elsewedy Electric e Jiangsu Zhongtian Technology exploram custos de mão de obra mais baixos e proximidade com os hubs de crescimento, pressionando os incumbentes a localizar a fabricação. Os depósitos de patentes cobrindo formulação de XLPE e sensoriamento por fibra óptica chegaram a 47 em 2025, alta de 47% em relação a 2023, sinalizando uma corrida tecnológica. O monitoramento de saúde em tempo real e os padrões plug-and-play da IEC 61850 inclinam as aquisições em favor de fornecedores que podem agrupar hardware com análises, remodelando a dinâmica competitiva em todo o mercado de cabos de alta tensão.

Oportunidades de espaço em branco abundam em cidades asiáticas e africanas de segundo nível que estão atualizando de alimentadores de 66 kV para 132 kV, e em corredores preparados para hidrogênio na Alemanha e na Austrália. Entrantes menores como Taihan e KEI Industries buscam ofertas de EPC integradas com preços 15–20% abaixo dos incumbentes. Essas estratégias centradas em custo atraem desenvolvedores com restrições de capital, mas podem desencadear erosão de margens em todo o setor se os volumes não escalarem.

Líderes do Setor de Cabos de Alta Tensão

Prysmian Group

Nexans SA

NKT A/S

LS Cable & System

Sumitomo Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nexans, fabricante francesa de cabos, instalou com sucesso um cabo submarino de alta tensão para o projeto Tyrrhenian Link da Itália. Estabelecendo um recorde mundial, a empresa atingiu uma profundidade de instalação de 2.150 metros para um cabo submarino de HVDC de 500 kV, ligando a Sicília, a Sardenha e a Itália continental.

- Julho de 2025: Em um movimento significativo em direção à sustentabilidade, a RTE e a Nexans apresentaram o primeiro sistema de reciclagem em circuito fechado de cabos de alumínio da França. Seu ambicioso objetivo é reciclar 600 toneladas de alumínio por ano, reduzindo assim as emissões e aumentando a circularidade nas redes de transmissão de eletricidade do país.

- Abril de 2025: Na Middle East Energy 2025 em Dubai, o Ducab Group apresentou o primeiro cabo de fibra óptica de alta tensão da região do CCG. Isso marca um avanço tecnológico significativo para a infraestrutura de alta tensão da região, aprimorando o monitoramento de alta velocidade e a comunicação dentro dos sistemas de cabos de energia.

- Março de 2025: O Prysmian Group apresentou um sistema de cabo HVAC pioneiro de 245 kV, especificamente projetado para projetos de energia eólica offshore flutuante. Isso marca o primeiro portfólio do setor abrangendo de 72,5 kV a 245 kV, todos adaptados para ambientes offshore dinâmicos.

Escopo do Relatório Global do Mercado de Cabos de Alta Tensão

Os cabos de alta tensão são cabos elétricos especializados projetados para transmitir eletricidade em níveis de alta tensão. Eles desempenham um papel crucial na transmissão e distribuição de energia elétrica a longas distâncias e são componentes essenciais da infraestrutura de energia moderna. Os cabos de alta tensão conectam usinas de geração a subestações, interligam diferentes partes de uma rede elétrica e transportam eletricidade das fontes de geração para os centros de consumo.

O mercado de cabos de alta tensão é segmentado por localização de implantação, tipo de transmissão, nível de tensão e geografia. Por localização de implantação, o mercado é segmentado em cabos aéreos, subterrâneos e submarinos. Por tipo de transmissão, o mercado é segmentado em corrente contínua de alta tensão (HVDC) e corrente alternada de alta tensão (HVAC). Por nível de tensão, o mercado é segmentado em 66 kV a 110 kV, 115 kV a 330 kV e acima de 330 kV. O relatório também abrange os tamanhos de mercado e previsões para o mercado de cabos de alta tensão nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base em valor (USD).

| Cabos Aéreos |

| Cabos Subterrâneos |

| Cabos Submarinos |

| HVDC |

| HVAC |

| 66 kV a 110 kV |

| 115 kV a 330 kV |

| Acima de 330 kV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Localização de Implantação | Cabos Aéreos | |

| Cabos Subterrâneos | ||

| Cabos Submarinos | ||

| Por Tipo de Transmissão | HVDC | |

| HVAC | ||

| Por Nível de Tensão | 66 kV a 110 kV | |

| 115 kV a 330 kV | ||

| Acima de 330 kV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cabos de alta tensão?

O mercado de cabos de alta tensão foi avaliado em USD 39,85 bilhões em 2026 e tem previsão de atingir USD 56,26 bilhões até 2031.

Qual região lidera o crescimento da demanda por cabos de alta tensão?

A Ásia-Pacífico lidera, detendo uma participação de 40,0% em 2025 e crescendo a um CAGR projetado de 9,6% com base nas expansões de transmissão da China, Índia e ASEAN.

Os cabos HVDC estão superando o HVAC em novos projetos?

As linhas de HVDC permanecem uma minoria pela base instalada, mas estão projetadas para se expandir a um CAGR de 8,1% até 2031, mais rápido do que o HVAC, impulsionadas pelas exportações de energia eólica offshore e pelos interconectores intercontinentais.

Qual é o maior desafio para a entrega pontual dos projetos?

Os longos processos de licenciamento e a escassez de técnicos certificados em emendas prolongam os prazos de entrega, inflacionando os custos de manutenção e arriscando atrasos no cronograma, especialmente na Europa e na América do Norte.

Qual empresa detém a maior participação de mercado?

O Prysmian Group lidera com uma participação estimada de 25% na receita global, apoiado pela integração vertical e por uma forte frota de instalação submarina.

Página atualizada pela última vez em: