Tamanho e Participação do Mercado de Cabos de Média Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

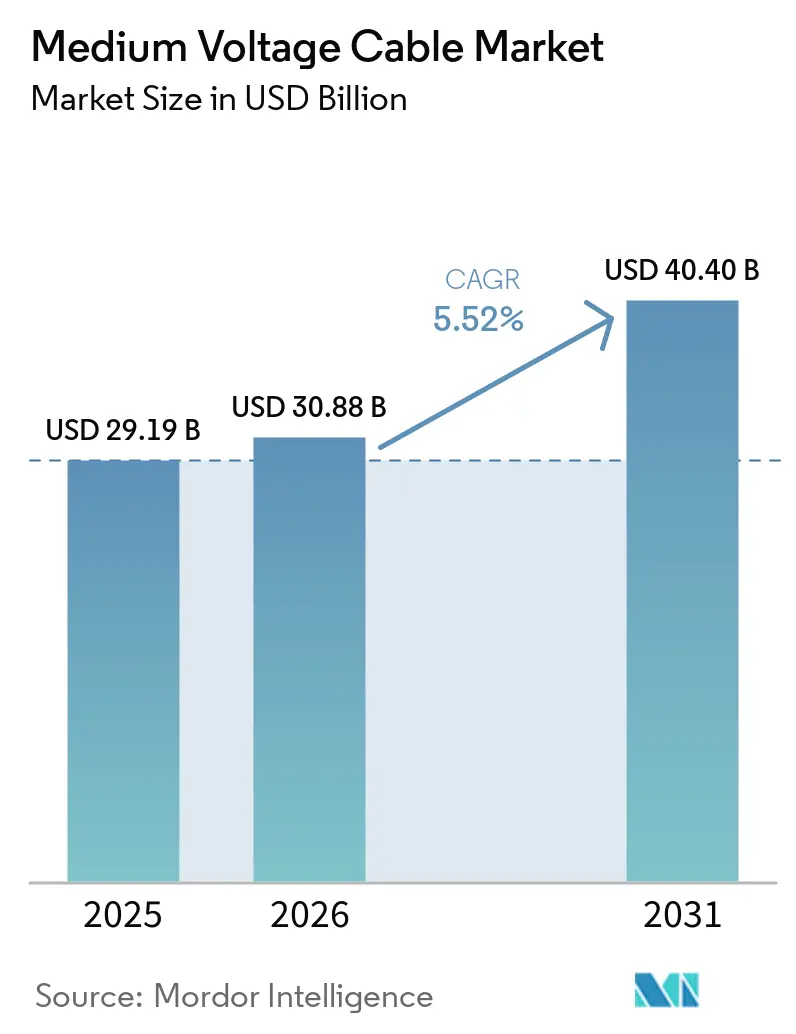

| Tamanho do Mercado (2026) | 30.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cabos de Média Tensão por Mordor Intelligence

O tamanho do Mercado de Cabos de Média Tensão está projetado para expandir de USD 29,19 bilhões em 2025 e USD 30,88 bilhões em 2026 para USD 40,40 bilhões até 2031, registrando um CAGR de 5,52% entre 2026 e 2031.

Mandatos acelerados de renovação de redes associados à expansão de energias renováveis, a demanda de hiperscalers por circuitos de distribuição privados e parques eólicos offshore mais profundos estão sustentando os pedidos, mesmo enquanto a volatilidade das matérias-primas comprime as margens dos produtores. Mudanças regulatórias que proíbem substâncias per e polifluoroalquílicas (PFAS) em capas de cabos estão forçando a readaptação no meio do ciclo, mas também abrem nichos premium para compostos sem flúor. As oscilações de custo do alumínio e do polietileno reticulado (XLPE) reduziram o EBITDA em licitações legadas, mas fornecedores com ativos próprios de vergalhão e composto continuam a conquistar volume ao oferecer contratos de preço fixo. O mercado de cabos de média tensão é ainda sustentado por projetos de descarbonização industrial que exigem alimentadores de alta capacidade de corrente para fornos elétricos e eletrolisadores, enquanto os primeiros testes com supercondutores sugerem uma futura mudança significativa na densidade de transferência urbana.

Principais Conclusões do Relatório

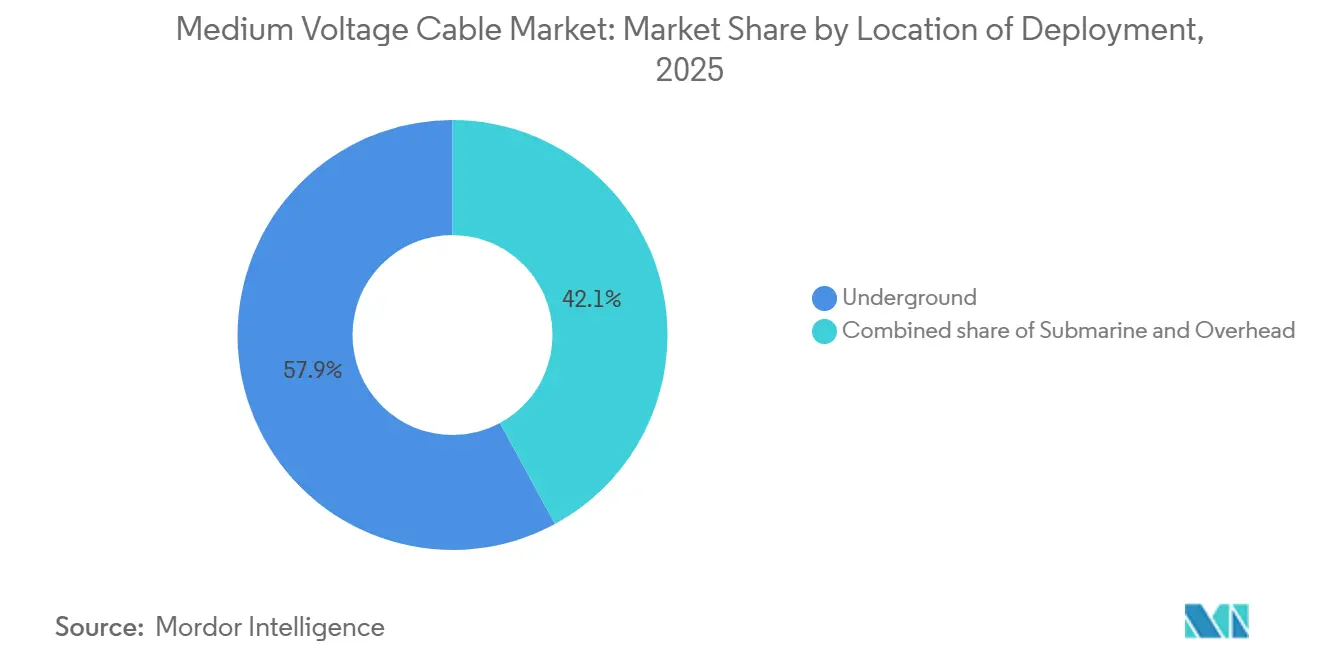

- Por localização de implantação, as instalações subterrâneas representaram 57,9% da receita de 2025, enquanto as instalações submarinas têm previsão de expansão a um CAGR de 7,2% até 2031.

- Por tipo, os produtos de CA lideraram com 57,9% de participação em 2025, enquanto as variantes de CC devem registrar o maior CAGR de 8,1% até 2031.

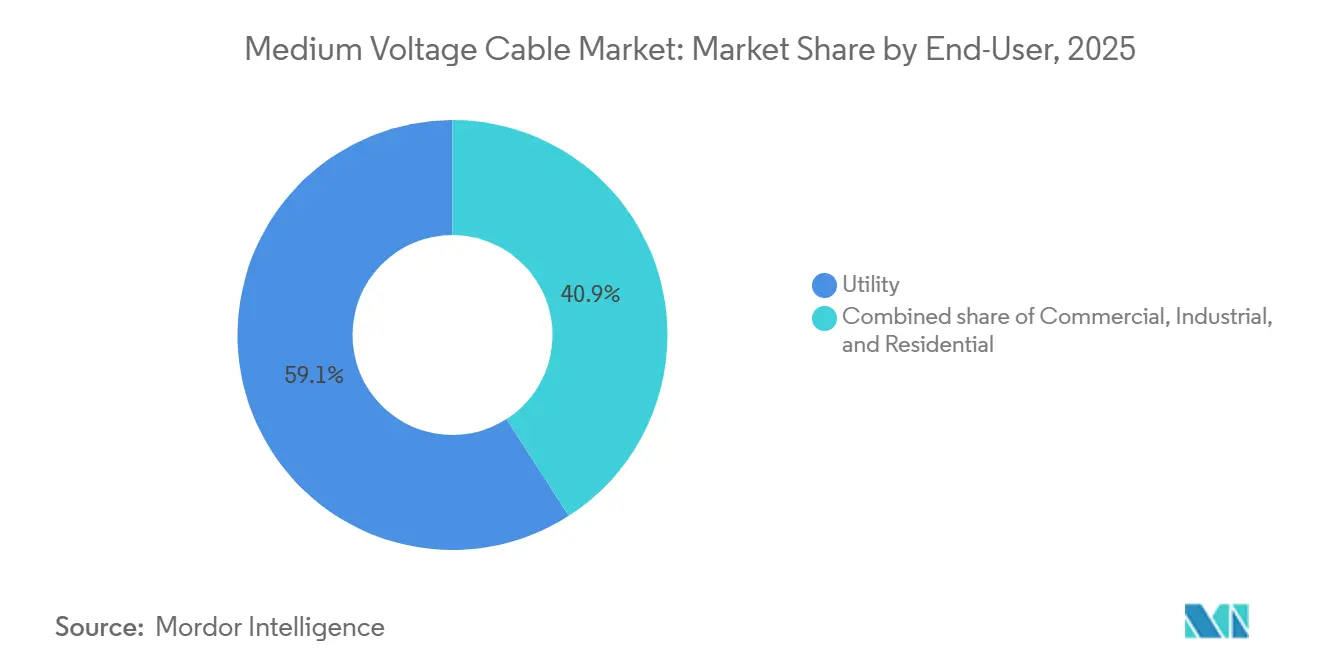

- Por usuário final, as concessionárias absorveram 59,1% das remessas de 2025; os clientes industriais estão posicionados para o CAGR mais rápido de 7,9% durante 2026-2031.

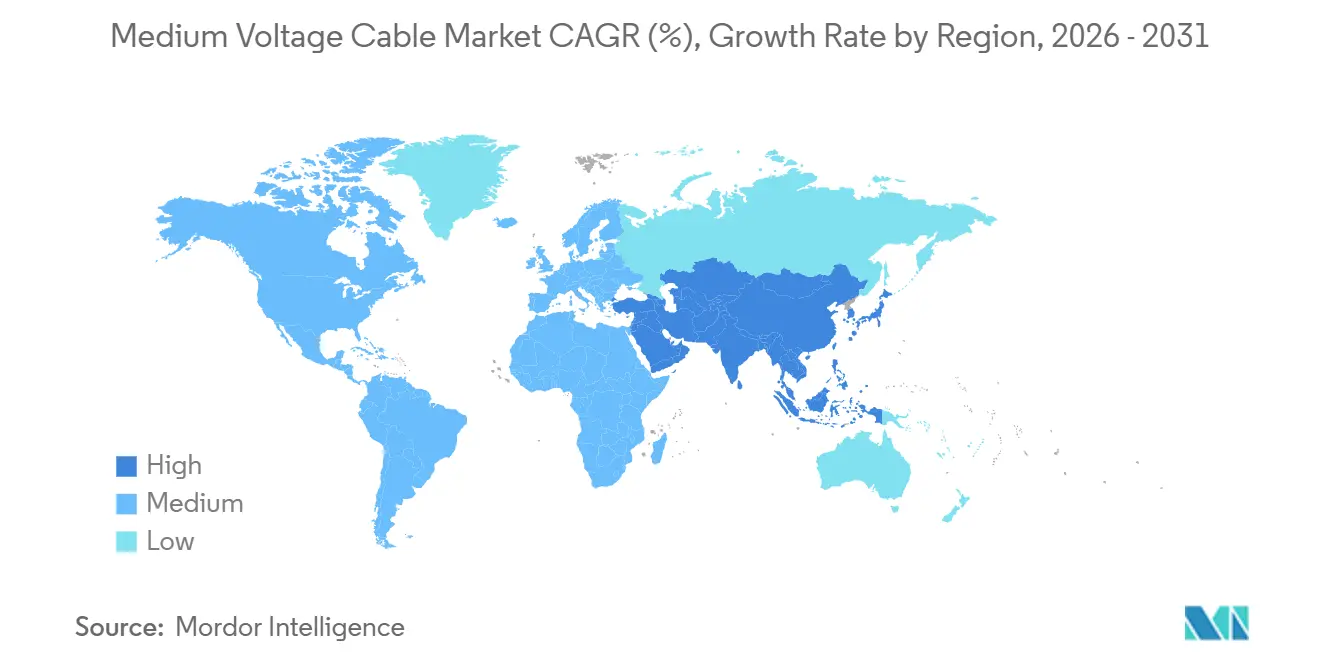

- Por geografia, a Ásia-Pacífico respondeu por 48,3% das vendas globais em 2025 e deve crescer a um CAGR de 6,5%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cabos de Média Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de atualização de rede vinculados a renováveis (2026-2031) | 1.8% | Global, impacto máximo na UE, China, Índia | Médio prazo (2-4 anos) |

| Aumento no lançamento de armazenamento de energia em baterias em escala de serviço público | 1.2% | América do Norte, núcleo da APAC, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Eletrificação do calor industrial de alta temperatura | 0.9% | Cinturão industrial da UE, províncias costeiras da China | Longo prazo (≥ 4 anos) |

| Interligação rápida de energia entre data centers (hiperscalers) | 0.7% | América do Norte, Europa Ocidental, Singapura | Curto prazo (≤ 2 anos) |

| Expansões de transporte de massa urbano eletrificado convencional | 0.6% | Metrópoles da APAC, capitais da América Latina | Médio prazo (2-4 anos) |

| Clusters de demonstração de hidrogênio offshore (≥ 20 MW) | 0.4% | Mar do Norte, Austrália, litorais do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Atualização de Rede Vinculados a Renováveis Impulsionam Ciclos de Substituição de Alimentadores

A diretiva alemã de 2025 obriga os operadores de distribuição a modernizar 18.000 quilômetros de circuito de linhas de 20 kV até 2029, triplicando a taxa histórica de substituição.[1]Bundesnetzagentur, "Plano de Expansão da Rede," bundesnetzagentur.de A China destinou CNY 320 bilhões (USD 44 bilhões) para atualizações de 10-35 kV em nível de condado ao longo de cinco anos, com os trabalhos iniciais concentrados na Mongólia Interior e em Qinghai. A Índia agora vincula a emissão de certificados de energia renovável à comprovação de capacidade de rede disponível, levando as concessionárias estaduais a pré-instalar alimentadores em zonas solares e eólicas. Como as penalidades variam de recuperação de subsídios a multas diretas, a demanda por cabos permanece inelástica mesmo quando os preços do alumínio disparam. Os participantes do mercado de cabos de média tensão com serviços de instalação turnkey estão mais bem posicionados para capturar esse volume cativo, pois as distribuidoras preferem contratos de fornecedor único para encurtar os ciclos de aprovação.

O Armazenamento de Energia em Baterias em Escala de Serviço Público Amplifica a Demanda por Cabos

Os Estados Unidos adicionaram 9,4 GW de baterias autônomas em 2024, cada parque utilizando circuitos de 34,5 kV entre inversores e subestações.[2]Departamento de Energia dos EUA, "Livro de Dados de Armazenamento em Baterias 2025," energy.gov O ciclismo frequente acelera o envelhecimento do isolamento, de modo que os fornecedores passaram a especificar XLPE mais espesso e fitas de blindagem aprimoradas que estendem a vida útil de projeto para além de 30 anos. Três projetos de 500 MW em Nova Gales do Sul combinados exigem mais de 180 quilômetros de alimentadores de 33 kV, ilustrando a intensidade de materiais dos ativos de armazenamento. A co-localização em retrofit em usinas de carvão desativadas também multiplica os pedidos, pois a corrosão frequentemente exige a substituição completa do cabo, e não apenas a reterminação parcial. Esse aumento posiciona o mercado de cabos de média tensão como um indicador direto do impulso de implantação de armazenamento nos próximos dois anos.

A Eletrificação Industrial Abre Demanda de Nicho

O piloto da ArcelorMittal em Hamburgo de um forno de indução elétrica de 25 MW opera em circuitos dedicados de 20 kV, reduzindo as emissões de Escopo 1 no local em 18%.[3]Comunicações da ArcelorMittal, "Piloto de Forno de Indução de Hamburgo," arcelormittal.com A BASF planeja instalar 40 quilômetros de cabo de 30 kV até 2028 para alimentar a eletrificação do craqueador a vapor em Ludwigshafen. Essas cargas exigem cabos classificados para operação contínua a 90 °C e suporte a falhas de 40 kA, uma combinação que aumenta as seções transversais e eleva o teor de cobre. A IRENA projeta que a eletrificação do calor industrial pode adicionar 15-20 GW de demanda europeia até 2030, equivalendo a quase 8.000 quilômetros de circuito de novos alimentadores. Como resultado, o mercado de cabos de média tensão encontra um canal estável mesmo quando os ciclos de construção mais amplos desaceleram.

A Interligação Rápida de Energia entre Data Centers Alivia os Gargalos das Concessionárias

O campus da Microsoft na Virgínia opera um anel privado de 13,8 kV que conecta quatro edifícios e adia uma atualização de subestação de USD 80 milhões.[4]Relações com Investidores da Microsoft, "Atualização de Infraestrutura de Data Center 2025," microsoft.com O Google instalou uma linha de interligação de 34,5 kV no Iowa para reunir a capacidade de geradores de backup e reduzir o armazenamento de diesel em 30%. Os cabos aqui devem atingir disponibilidade de cinco noves, de modo que os compradores pagam 25-30% a mais por isolamento de tripla extrusão e sensores integrados de descarga parcial. O Uptime Institute estima que os hiperscalers instalarão 600 quilômetros de alimentadores privados entre 2025 e 2028, um volume equivalente ao de algumas redes nacionais de pequeno porte. Consequentemente, o mercado de cabos de média tensão ganha um nicho de alta margem protegido dos ciclos orçamentários do setor público.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de insumos de alumínio e XLPE | -1.1% | Global, aguda nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adiamentos de CAPEX de concessionárias na África Subsaariana | -0.6% | África Subsaariana, expansão para o Norte da África | Médio prazo (2-4 anos) |

| Gargalos de licenças de instalação em metrópoles densas | -0.4% | América do Norte, Europa Ocidental, cidades selecionadas da APAC | Médio prazo (2-4 anos) |

| Custos mais rigorosos de conformidade com isolamento sem PFAS | -0.5% | UE, América do Norte (Califórnia, Nova York, Maine) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de insumos de alumínio e XLPE

Os futuros de alumínio na Bolsa de Metais de Londres atingiram o pico de USD 2.680 por tonelada em fevereiro de 2025, antes de cair para USD 2.320 em meados do ano, enquanto a resina XLPE vinculada ao Brent subiu 14% e depois recuou. As concessionárias ainda licitam cabos com 12-18 meses de antecedência, travando os fornecedores em preços fixos mesmo quando os insumos sobem, como a chamada do primeiro trimestre de 2025 da Prysmian mostrou com uma queda de 220 pontos-base no EBITDA. Fabricantes asiáticos menores, sem ferramentas de hedge, já declararam três falências desde o final de 2024. Se a volatilidade persistir, o mercado de cabos de média tensão poderá ver mais consolidação à medida que os players com pouco caixa saem.

Adiamentos de CAPEX de concessionárias na África Subsaariana

A Kenya Power adiou 40% dos alimentadores de 33 kV planejados em 2025 devido a uma lacuna de financiamento de USD 150 milhões. A Empresa de Transmissão da Nigéria não consegue abrir cartas de crédito para cabos importados, paralisando as extensões de 11 kV ao redor de Lagos. O Banco Africano de Desenvolvimento lista 18 países em risco de sofrimento de dívida, limitando a capacidade de cofinanciamento para projetos de distribuição. A Corporação Financeira Internacional alerta que a demanda não atendida pode chegar a 45.000 quilômetros de circuito até 2030, equivalendo a USD 1,8 bilhão em tamanho perdido do mercado de cabos de média tensão. Sem alívio fiscal, os fornecedores regionais enfrentam uma carteira de pedidos encolhendo e ciclos de recebíveis mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A Participação Submarina Cresce com a Energia Offshore

As instalações subterrâneas controlaram 57,9% da receita de 2025, refletindo mandatos de cidades densas e regras de mitigação de incêndios florestais. Os vãos aéreos permanecem mais baratos — USD 180.000 por quilômetro de circuito versus USD 620.000 para linhas enterradas —, mas a responsabilidade civil e as objeções visuais limitam novas construções aéreas em muitas regiões desenvolvidas. Os projetos submarinos, embora menores em valores absolutos, têm previsão de CAGR de 7,2% até 2031, impulsionados por parques eólicos offshore que agora posicionam turbinas a mais de 60 quilômetros da costa e por plantas piloto de hidrogênio que necessitam de alimentações de 20 MW ou mais. Um sistema de 66 kV entregue pela NKT ao Hollandse Kust West em 2025 mostrou que os percursos entre arranjos podem exceder 15 quilômetros sem plataformas intermediárias. O aumento das profundidades da água também estimula a inovação em acessórios, adicionando 12-18% ao custo do projeto, mas aumentando a confiabilidade em condições adversas do leito marinho.

O tamanho do mercado de cabos de média tensão para projetos submarinos deve atingir USD 7,1 bilhões até 2031, ante aproximadamente USD 4,7 bilhões em 2026, ressaltando como os corredores de energia eólica offshore e hidrogênio estão reformulando os padrões de implantação. As soluções aéreas persistirão em zonas de baixa densidade, mas sua participação diminuirá à medida que mais reguladores exigirem o soterramento para resiliência. O crescimento subterrâneo também se beneficia de programas de cidades inteligentes que ocultam ativos de utilidade abaixo do nível do solo para liberar espaço superficial. Os fornecedores capazes de empacotar cabo, juntas e monitoramento em tempo real tendem a ganhar margem à medida que os clientes migram para a aquisição baseada no custo total de propriedade.

Por Tipo: As Instalações de CC Ganham Impulso

Os produtos de CA responderam por 72,5% do valor em 2025, pois a maior parte dos equipamentos de distribuição e carga legados ainda é síncrona. O subsegmento de CC, no entanto, deve registrar um CAGR de 8,1% até 2031, graças ao armazenamento em baterias, corredores de renováveis de longa distância e interligações de data centers que priorizam menores perdas resistivas. As instalações do Megapack da Tesla agora especificam redes de coleta de 1.500 VCC que passam diretamente para CC de média tensão e ignoram um estágio de inversor, elevando a eficiência de ida e volta em até 3 pontos percentuais. Os alimentadores piloto da China em Xiong'an operam a 20 kV CC e integram energia solar em telhados, carregadores de veículos elétricos e cargas de edifícios em um barramento comum, reduzindo a perda de conversão em 8% em comparação com CA.

O tamanho do mercado de cabos de média tensão para projetos de CC está projetado para crescer de USD 8,4 bilhões em 2026 para USD 14,1 bilhões até 2031, refletindo tanto o volume quanto o maior preço por metro. A carga espacial no XLPE sob tensão CC força um isolamento mais espesso ou dielétricos alternativos, como o polipropileno, aumentando o conteúdo de material. A proteção depende da detecção por onda viajante, de modo que os proprietários frequentemente agrupam disjuntores e sensores especializados, aprofundando a fidelização dos fornecedores. O CA dominará a substituição da rede de base, mas a taxa composta mais rápida do CC destaca uma mudança estrutural em direção a aplicações que recompensam a controlabilidade e a eficiência.

Por Usuário Final: As Cargas Industriais se Aceleram

As concessionárias compraram 59,1% das remessas em 2025 devido ao reforço mandatório da rede, mas os clientes industriais estão posicionados para o CAGR mais rápido de 7,9% até 2031. O anel principal de 33 kV da Tata Steel em Jamshedpur consumiu 22 quilômetros de cabo para um único forno elétrico a arco, ilustrando a densidade na eletrificação de processos pesados. A mina Escondida da BHP instalará 18 quilômetros de cabo reforçado para carregar caminhões de transporte elétricos a bateria, sinalizando uma ampla mudança na mineração. Os locais comerciais — aeroportos, shoppings e hospitais — crescem em linha com o PIB, enquanto a demanda residencial permanece indireta por meio de transformadores abaixadores.

A participação do mercado de cabos de média tensão vinculada a compradores industriais deve subir de 22% em 2025 para 26% até 2031, representando quase USD 10 bilhões em gastos incrementais. A precificação de carbono na Europa e as metas corporativas voluntárias em todo o mundo tornam o calor elétrico competitivo com os combustíveis fósseis, mesmo antes de contabilizar os custos de emissões. Os fornecedores que certificam projetos de alta corrente de falha e isolamento de envelhecimento acelerado garantirão margens premium neste segmento.

Análise Geográfica

A Ásia-Pacífico gerou 48,3% da receita mundial em 2025, e a região está projetada para registrar um CAGR de 6,5% até 2031, graças às atualizações em nível de condado na China, à eletrificação ferroviária indiana e às energias renováveis no Sudeste Asiático. A China alocou CNY 320 bilhões até 2029 para modernizar alimentadores de 10-35 kV, principalmente em províncias com alta penetração de energia eólica e solar. A Índia está eletrificando 25.000 quilômetros de rota ferroviária, cada quilômetro exigindo até 10 quilômetros de circuito de cabo de tração de 25 kV. As nações da ASEAN planejam coletivamente 12.000 quilômetros de circuito de cabo alimentador para parques solares e eólicos entre 2025 e 2028.

A América do Norte detinha uma participação de aproximadamente 22% em 2025, sustentada pela Lei de Investimento em Infraestrutura e Empregos dos EUA e pelos programas provinciais canadenses. O Programa de Resiliência e Inovação de Redes do Departamento de Energia dos EUA concedeu USD 3,5 bilhões em 2024 para linhas de média tensão subterrâneas em corredores de incêndios florestais. A demanda dos hiperscalers se concentra nas zonas metropolitanas da Virgínia, Iowa e Dallas, onde os circuitos privados frequentemente contornam subestações congestionadas. O esforço do Canadá para eliminar o carvão até 2030 obriga as concessionárias de Saskatchewan e Alberta a adicionar capacidade de distribuição para projetos de baterias instalados em zonas eólicas.

A Europa representou cerca de 20% das vendas de 2025. As metas do REPowerEU impulsionam projetos piloto de energia eólica offshore e hidrogênio, mas os atrasos nas licenças e a escassez de mão de obra retardam a execução. As necessidades de retrofit urbano são agudas; muitos centros de cidades ainda dependem de cabos com isolamento de papel e cobertura de chumbo que precisam ser substituídos sem escavação total. Os fornecedores que oferecem produtos compactos e de alta tensão nominal, capazes de serpentear por dutos antigos, atendem a esse requisito. A América do Sul e o Oriente Médio e África juntos contribuíram com cerca de 10% em 2025; o pipeline de leilões do Brasil e o programa NEOM da Arábia Saudita se destacam, embora as oscilações cambiais e os custos de financiamento moderem a adoção mais ampla. No geral, a Ásia-Pacífico permanece o motor de crescimento, enquanto os mercados ocidentais maduros se voltam para retrofits de resiliência e descarbonização.

Cenário Competitivo

O mercado de cabos de média tensão apresenta concentração moderada, com os cinco principais players (Prysmian, Nexans, NKT, LS Cable & System e Sumitomo Electric) detendo 38% da receita de 2025. Os alimentadores de CA de commodities enfrentam intensa concorrência de preços, enquanto as variantes submarinas, de CC e de alta temperatura comandam prêmios de 40-60% e atraem menos licitantes qualificados. A aquisição pela Prysmian de um compounder de XLPE malaio em 2024 e o laminador de vergalhão de cobre da Nexans na Carolina do Sul em 2025 refletem uma corrida de integração vertical para amortecer os choques de matérias-primas. Concorrentes regionais como KEI Industries, Elsewedy Electric e Furukawa Electric aproveitam as regras de conteúdo local e prazos de entrega mais curtos para vencer licitações pouco atraentes para os grandes players globais.

A demanda por retrofit em cidades densas está gerando projetos compactos que se encaixam em dutos legados e exigem equipamentos de puxamento especializados. As empresas que incorporam sensores de fibra óptica para monitoramento em tempo real de temperatura e descarga parcial agora agrupam contratos de serviço plurianuais, aumentando os custos de troca para os clientes. As fusões e aquisições se aceleraram: a Prysmian gastou USD 340 milhões em um especialista europeu em cabos submarinos em 2024, enquanto a LS Cable & System se associou a um conglomerado saudita para garantir volume do NEOM. A Nexans firmou um acordo-quadro em 2025 com a Ørsted, garantindo o fornecimento de cabos de arranjo de média tensão até 2030 em troca de estabilidade de preços.

Disruptores de nicho miram a sustentabilidade. Uma startup sueca lançou um projeto termoplástico totalmente reciclável em 2025, atraindo concessionárias com mandatos de economia circular, embora os dados de campo de longo prazo ainda sejam escassos. A revisão da IEC 60502 de 2024 endureceu os limites de descarga parcial e adicionou anexos de contabilidade de carbono, obrigando os incumbentes a recertificar produtos e elevando a barreira para novos entrantes. Os fornecedores que combinam avanços em ciência de materiais com serviços de ciclo de vida parecem estar mais bem posicionados à medida que os clientes migram para estruturas de custo total.

Líderes do Setor de Cabos de Média Tensão

Nexans SA

NKT A/S

Prysmian Group

LS Cable & System

Southwire Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ABB anunciou um investimento de aproximadamente USD 200 milhões para expandir sua capacidade de fabricação de equipamentos de média tensão na Europa. Este investimento inclui o estabelecimento de uma nova instalação em Dalmine, Itália, juntamente com atualizações nas plantas existentes na Alemanha, Polônia, Finlândia, Noruega e Bulgária. A iniciativa visa atender à crescente demanda de concessionárias, data centers, infraestrutura de veículos elétricos e eletrificação industrial.

- Fevereiro de 2026: A Nexans assinou um acordo-quadro de sete anos no valor de USD 699 milhões com a Enedis para o fornecimento de cabos de média tensão (HTA) em toda a França. Este acordo visa apoiar a modernização da rede, o soterramento de linhas de energia, a expansão da infraestrutura de recarga de veículos elétricos e a integração de energia renovável.

- Fevereiro de 2026: A Prysmian garantiu um acordo-quadro avaliado em até USD 640 milhões com a Enedis para o fornecimento de uma gama completa de cabos de média tensão. O acordo, com vigência de 2026 a 2032 (incluindo três anos opcionais), concentra-se na modernização da rede elétrica francesa, promovendo práticas sustentáveis e de economia circular.

- Junho de 2025: O Prysmian Group concluiu sua aquisição de USD 1 bilhão da Channell para fortalecer sua presença no mercado dos EUA e expandir as capacidades de cabos de média tensão no mercado norte-americano.

Escopo do Relatório Global do Mercado de Cabos de Média Tensão

O cabo de média tensão é um meio utilizado para facilitar a transferência de eletricidade para diferentes consumidores finais. Os cabos de média tensão são predominantemente usados para distribuir eletricidade de subestações para transformadores. Um cabo de média tensão é composto por um condutor, isolamento, tela semicondutora interna, semicondutor externo do cabo, tela metálica do cabo, bainhas interna e externa, e armadura.

O mercado de cabos de média tensão é segmentado por localização de implantação, tipo, usuário final e geografia. Por localização de implantação, o mercado é segmentado em cabos subterrâneos, submarinos e aéreos. Por tipo, o mercado é segmentado em cabos de corrente alternada (CA) e corrente contínua (CC). Por usuário final, o mercado é segmentado nos setores de concessionária, comercial, industrial e residencial. O relatório abrange estimativas de tamanho de mercado e previsões para o mercado de cabos de média tensão em vários países nas regiões. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no valor (USD).

| Subterrâneo |

| Submarino |

| Aéreo |

| CA |

| CC |

| Concessionária |

| Comercial |

| Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Localização de Implantação | Subterrâneo | |

| Submarino | ||

| Aéreo | ||

| Por Tipo | CA | |

| CC | ||

| Por Usuário Final | Concessionária | |

| Comercial | ||

| Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cabos de média tensão?

O tamanho do mercado de cabos de média tensão atingiu USD 30,88 bilhões em 2026 e tem previsão de USD 40,40 bilhões até 2031.

Qual CAGR é esperado para cabos de média tensão entre 2026 e 2031?

A receita está projetada para crescer a um CAGR de 5,52% ao longo do período.

Qual região lidera a demanda por cabos de média tensão?

A Ásia-Pacífico respondeu por 48,3% das vendas de 2025 e está projetada para crescer ao CAGR mais rápido de 6,5% até 2031.

Por que os cabos de média tensão de CC estão ganhando tração?

O armazenamento em baterias e os corredores de renováveis de longa distância favorecem a CC porque as menores perdas resistivas e o gerenciamento mais simples de potência reativa melhoram a eficiência.

Qual segmento de usuário final está crescendo mais rapidamente?

Os clientes industriais, notadamente produtores de aço e produtos químicos que eletrificam processos de calor, devem registrar um CAGR de 7,9% até 2031.

Como as oscilações nos preços das matérias-primas estão afetando os projetos de cabos?

A volatilidade nos preços do cobre e do alumínio introduz incerteza orçamentária, levando a contratos indexados e incentivando a adoção de condutores de alumínio revestido de cobre.

Página atualizada pela última vez em: