Marktgröße und Marktanteil für hochfeste Aluminiumlegierungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 50.03 Milliarden US-Dollar |

| Marktgröße (2031) | 74.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochfeste Aluminiumlegierungen von Mordor Intelligence

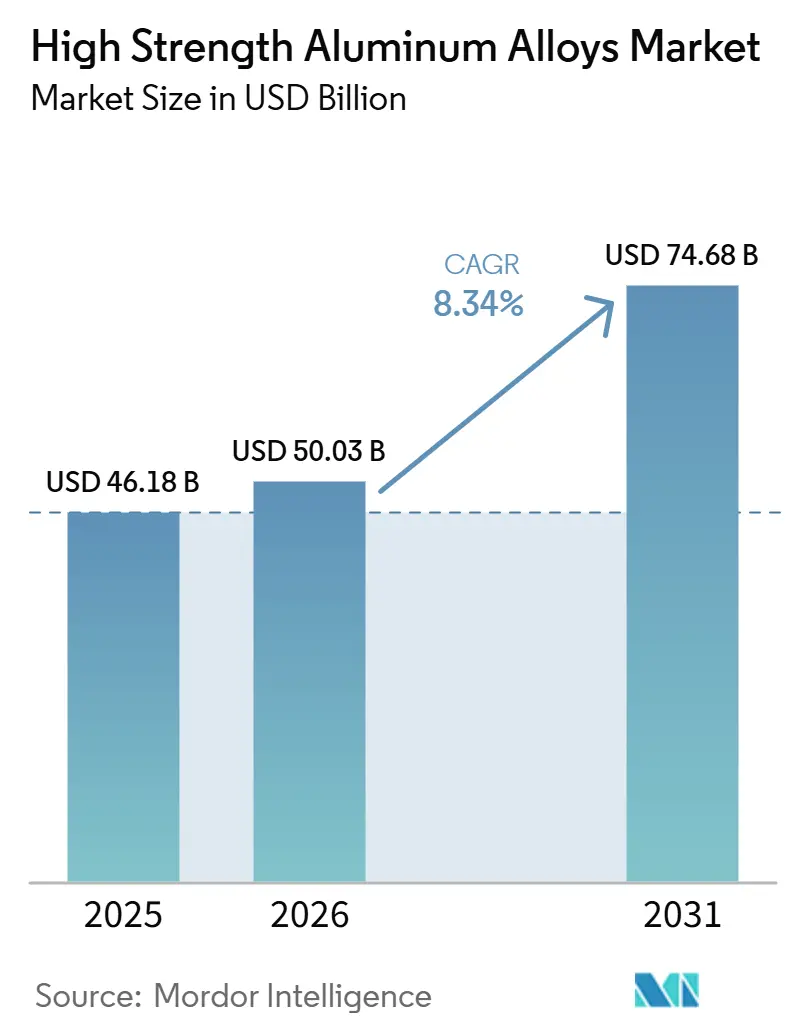

Die Marktgröße für hochfeste Aluminiumlegierungen wird voraussichtlich von 46,18 Milliarden USD im Jahr 2025 auf 50,03 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 74,68 Milliarden USD bei einer CAGR von 8,34 % über den Zeitraum 2026–2031 erreichen. Die Hochlaufphasen in der Produktion von Schmalrumpfflugzeugen, die rasche Durchdringung batterieelektrischer Fahrzeuge sowie die Beschaffung leichterer Marineplattformen im Verteidigungsbereich verändern die Beschaffungsmuster entlang der gesamten Wertschöpfungskette. Führende Luft- und Raumfahrtunternehmen haben mehrjährige Lieferverträge für Platten der 7xxx-Serie abgeschlossen, während Automobil-OEMs (Erstausrüster) Erprobungen von Batteriegehäusen in Serienverträge umwandeln, die Strangpressprofile der 6xxx-Serie vorschreiben, die Seitenpfahlaufpralltests aus 1,5 Metern standhalten. Hochgeschwindigkeitsbahn-Projekte, insbesondere in China und Japan, nehmen wärmebehandelte 6xxx-Strangpressprofile für Wagenkarosserien auf, die für eine Nutzungsdauer von 30 Jahren bei 350 km/h ausgelegt sind. Gleichzeitig validieren Initiativen zur kryogenen Wasserstoffspeicherung und wiederverwendbare Trägerraketen Güten mit Scandium- und Lithiumzusätzen für extreme Einsatzbedingungen.

Wesentliche Erkenntnisse des Berichts

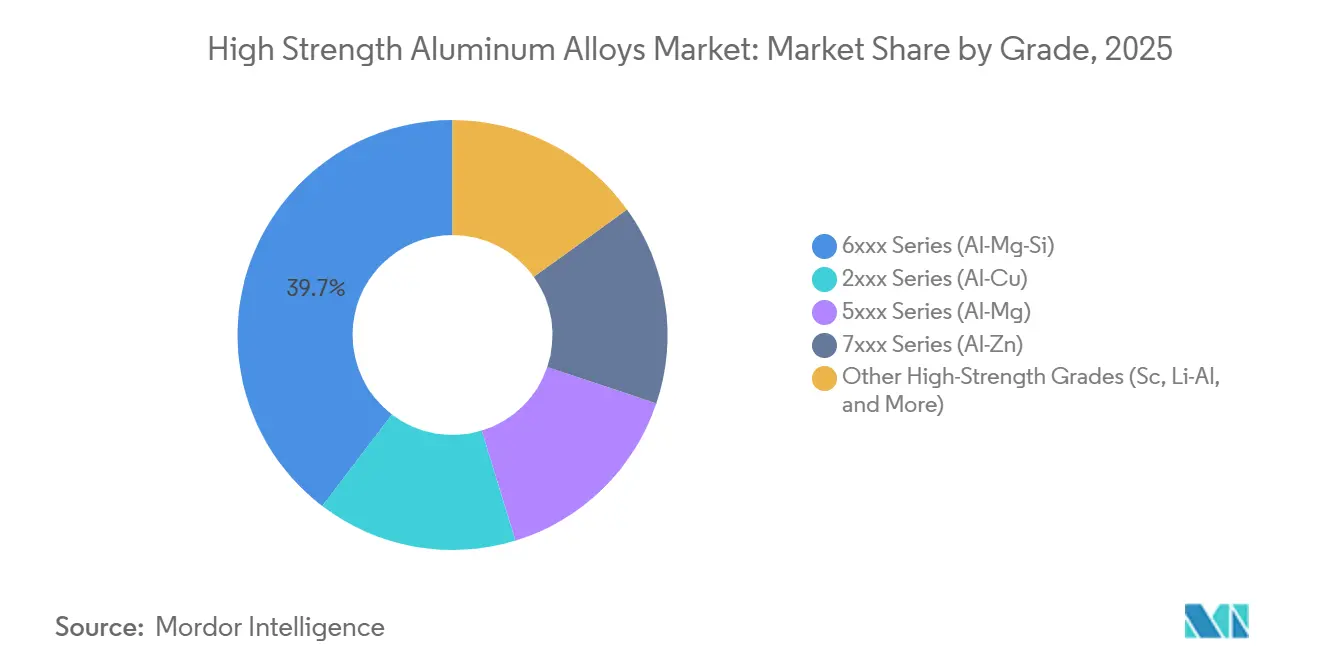

- Nach Güte entfiel auf die 6xxx-Serie im Jahr 2025 ein Marktanteil von 39,65 % am Markt für hochfeste Aluminiumlegierungen, während die 7xxx-Serie im Prognosezeitraum (2026–2031) mit einer CAGR von 9,22 % expandieren wird.

- Nach Produktform führten Platten und Bleche im Jahr 2025 mit einem Umsatzanteil von 41,02 %, während andere Formen (Pulver, Folien und Drähte) im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 9,57 % wachsen werden.

- Nach Verarbeitungstechnik hielten wärmebehandelte Varianten im Jahr 2025 einen Anteil von 54,67 % an der Marktgröße für hochfeste Aluminiumlegierungen; Pulvermetallurgie und additive Fertigung wachsen im Prognosezeitraum (2026–2031) mit einer CAGR von 9,72 %.

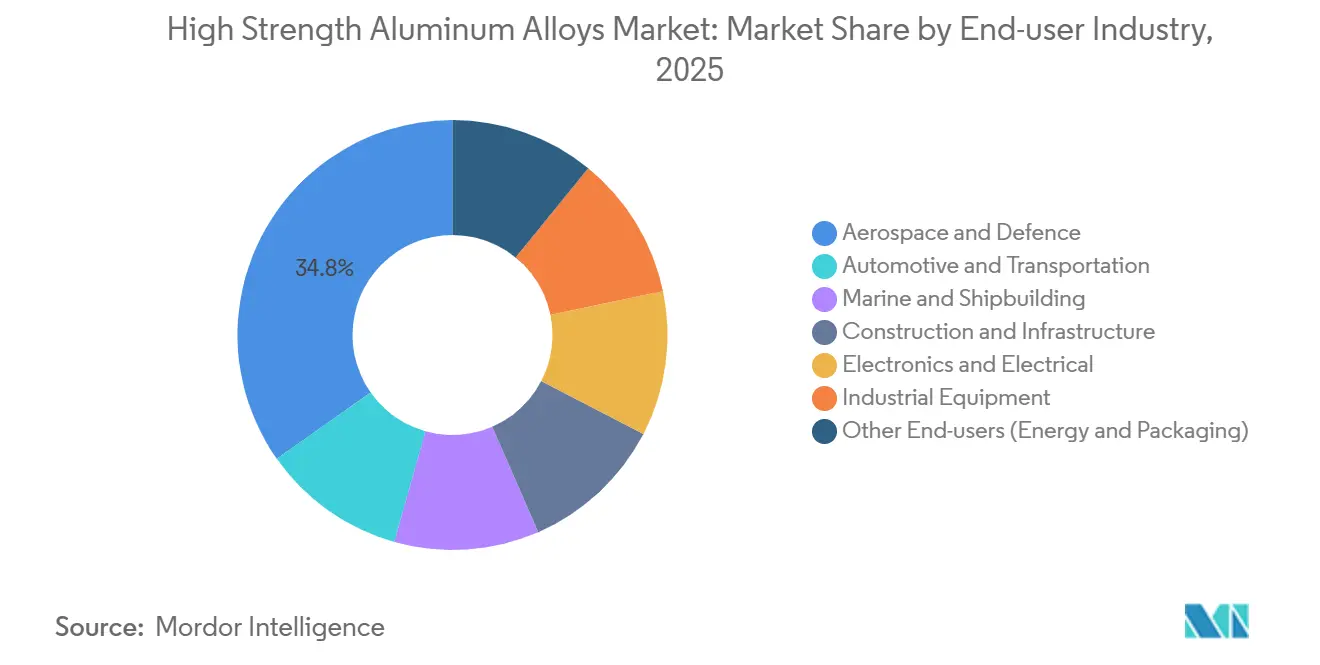

- Nach Endverbraucherbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 34,76 % der Marktgröße für hochfeste Aluminiumlegierungen, während Automobil und Transport mit einer CAGR von 9,98 % im Prognosezeitraum (2026–2031) das am schnellsten wachsende Segment darstellt.

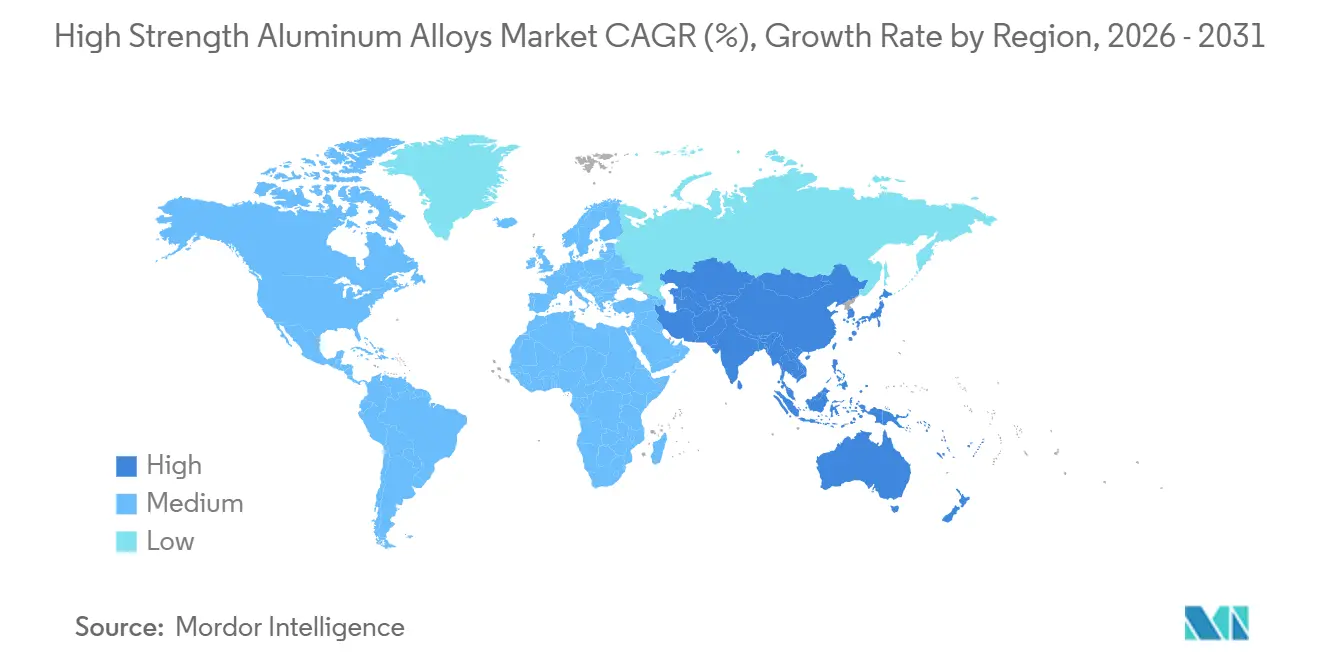

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,69 % und wird im Prognosezeitraum (2026–2031) die höchste regionale CAGR von 9,56 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochfeste Aluminiumlegierungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Luft- und Raumfahrt sowie dem Verteidigungsbereich nach Gewichtsreduzierung | +1.8% | Global (Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Batteriegehäusen und Plattformen für Elektrofahrzeuge | +1.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hochgeschwindigkeitsbahn- und städtischen Nahverkehrsprojekten | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierungsbestrebungen in Bau und Industrieanlagen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Einsatz in kryogenen Wasserstoffspeicherbehältern | +0.7% | Europa, Japan, Südkorea, Kalifornien | Langfristig (≥ 4 Jahre) |

| Nachfrage aus Satellitenkonstellation und wiederverwendbaren Trägerraketen | +0.6% | Global, angeführt vom US-amerikanischen Raumfahrtsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Luft- und Raumfahrt sowie dem Verteidigungsbereich nach Gewichtsreduzierung

Flugzeugzellenhersteller integrieren Spezifikationen für hochfeste Aluminiumlegierungen in neue Plattformen, um strenge Kraftstoffverbrauchsziele zu erreichen. Boeing und Airbus erhöhten ihre Produktionsraten für Schmalrumpfflugzeuge im Jahr 2026 auf 38 bzw. 75 Einheiten pro Monat; jede Rumpfhaut enthält mehr als 800 kg Platten der 7xxx- und 2xxx-Serie. Bei Marineprogrammen schreibt der DDG-51 Flight III-Zerstörer der US-Marine Marineplatten der 5xxx-Serie vor, um das Oberdeck-Gewicht um 12 % zu reduzieren, was den Einbau schwererer Radarsysteme ohne Beeinträchtigung der Stabilität ermöglicht[1]D. Tuck, "DDG-51 Flight III Konstruktionshinweis," Naval News, navalnews.com. Raketenhersteller wie SpaceX verwenden Al-Li-Stringer in wiederverwendbaren Stufen, um wiederholte kryogene Zyklen zu überstehen. Die Regulierungsbehörden der Europäischen Agentur für Flugsicherheit (EASA) und der Bundesluftfahrtbehörde (FAA) setzen die Einhaltung von AMS 4999 und AMS 7003 durch, was Walzwerke zur Verschärfung der Prozesskontrolle veranlasst. Der kumulative Effekt erhöht die mehrjährige Nachfragesichtbarkeit und schafft Anreize für integrierte Hersteller, Schmiede- und Wärmebehandlungskapazitäten in der Nähe von Endmontagelinien auszubauen.

Zunehmende Nutzung in Batteriegehäusen und Plattformen für Elektrofahrzeuge

Automobilarchitekten konvergieren auf aluminiumintensive Unterböden, um die Batteriemasse auszugleichen. Novelis lieferte im Jahr 2025 mehr als 500.000 Tonnen Automobilblech der 6xxx-Serie, davon die Hälfte für Batteriegehäuse, die Stahl bei IIHS-Crashprotokollen übertreffen. Einteilige Strangpressschalen eliminieren bis zu 40 Befestigungselemente, reduzieren die Montagezeit um 15 % und verringern Garantieansprüche im Zusammenhang mit Wassereintritt. Chinas MIIT gewährt Subventionen für Elektrofahrzeuge unter 12 kWh/100 km und drängt OEMs zu aluminiumreichen Plattformen wie dem BYD Seal. Obwohl im Vergleich zu pressgehärtetem Stahl dickere Wandstärken erforderlich sind, rechtfertigen Gesamtgewichtseinsparungen von 80–100 kg einen Materialaufpreis von 150–200 USD pro Fahrzeug. Zulieferer siedeln Strangpress-, Stanz- und Rührreibschweißzellen in der Nähe von OEM-Werken an, um Konstruktionsiterationen zu verkürzen.

Ausbau von Hochgeschwindigkeitsbahn- und städtischen Nahverkehrsprojekten

China fügte im Jahr 2025 jährlich mehr als 1.000 km Strecke für 350 km/h hinzu; jeder Kilometer nimmt rund 180 Tonnen wärmebehandelte 6xxx-Profile für Wagenkarosserien auf. Japans Chuo-Shinkansen-Magnetschwebebahn schreibt 7xxx-Schmiedeteile für Drehgestellrahmen vor, die auf eine Ermüdungslebensdauer von 30 Jahren geprüft werden. EU-TEN-T-Korridore investieren 1,8 Milliarden EUR in grenzüberschreitende Strecken, wobei Alstom Aluminiumwagenkarosserien einsetzt, um Traktionsenergiegrenzen von 2,5 kWh pro Sitzkilometer einzuhalten. Metrosysteme von Delhi bis Riad beschaffen nun 6xxx-Wagengarnituren, die das Eigengewicht um 18 % reduzieren und die Haltezeit verbessern, ohne zusätzliches Rollmaterial hinzuzufügen. Die EN-15085-Schweißzertifizierung konzentriert die Fertigung auf große Tier-1-Bahnhersteller, die in der Lage sind, Compliance-Gemeinkosten zu amortisieren.

Gewichtsreduzierungsbestrebungen in Bau und Industrieanlagen

Caterpillars Baggerlinie 2025 integrierte 7xxx-Ausleger, reduzierte die Strukturmasse um 12 % und ermöglichte eine um 1,5 Tonnen höhere Nutzlast, ohne die Straßentransportgrenzen zu überschreiten. Liebherr-Mobilkrane setzten 6xxx-Strangpressprofile in Teleskopabschnitten ein und reduzierten Gegengewichte um 8 %, um die Einrichtung auf städtischen Baustellen zu beschleunigen. Die EU-Stufe-V-Vorschriften für Geländefahrzeuge verschärfen die Kraftstoffverbrauchsobergrenzen, wodurch jedes Kilogramm Dauergewicht entscheidend wird. Konecranes schreibt 5xxx-Platten für Containergreifer vor, um die Salzsprühbeständigkeit in Hafenumgebungen zu verlängern. Schweißbarkeitsgrenzen beschränken 7xxx auf Nischen mit hoher Festigkeit; 6xxx dominiert den breiteren Bau- und Industriebedarf, wo moderate Festigkeit und gute Fügbarkeit ausreichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten und kritische Legierungselemente | -1.2% | Global, akut in Luft- und Raumfahrt-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Schweißbarkeits- und Spannungskorrosionsempfindlichkeiten bei einigen Güten | -0.8% | Marine, Luft- und Raumfahrt, Automobil | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch hochfeste Stähle und Kohlefaser-Verbundstoff-Hybride | -0.9% | Automobil, Bau in den wichtigsten Regionen | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Scandium/Lithium für ultrahochfeste Serien | -0.6% | Luft- und Raumfahrt, Wasserstoffspeicherung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten und kritische Legierungselemente

Lösungsglühbehandlung bei bis zu 530 °C und künstliche Alterungsregime verbrauchen 1.500 kWh pro Tonne, was europäische Walzwerke Energieschocks aussetzt, die die Strompreise im Jahr 2024 um 40 % in die Höhe trieben. Scandium-Vorlegierung wird zu rund 4.000 USD/kg gehandelt, dem 200-fachen von Basisaluminium, was die wirtschaftliche Rentabilität auf Luft- und Raumfahrt-Schotten oder kryogene Tanks beschränkt[2]US Geological Survey, "Mineralrohstoffzusammenfassung: Scandium 2026," usgs.gov. Lithium zu 12.000–15.000 USD/Tonne belastet ebenfalls die Kostenstrukturen, und die geopolitische Konzentration erhöht das Risiko. Kaiser Aluminum schloss seine Wärmebehandlungslinie in Spokane mit der Begründung nicht tragbarer Stromtarife, was einen zweigeteilten Markt unterstreicht, in dem nur integrierte Hersteller mit erneuerbarer Energie Barkosten unter 1.800 USD/Tonne erzielen können.

Schweißbarkeits- und Spannungskorrosionsempfindlichkeiten bei einigen Güten

Das Schmelzschweißen von 7xxx-Platten reduziert die Streckgrenze in der Wärmeeinflusszone um bis zu 50 % und begünstigt interkristalline Korrosion in Chloridumgebungen. Rührreibschweißen mildert diese Verluste, erfordert jedoch robotergestützte Anlagen im Wert von 2–3 Millionen USD, die nur für flache Nähte geeignet sind. Marineerfahrungen mit 5xxx-Aufbauten zeigten nach 5–7 Jahren in Salzwasser Rissbildung, was trotz einer Gewichtsstrafe von 20 % zu einer teilweisen Rückkehr zu Stahl führte. Automobil-OEMs setzen daher auf 6xxx-Strangpressschalen und akzeptieren eine um 15 % geringere Streckgrenze, um das Risiko von Spannungsrisskorrosion zu vermeiden und konventionelle Widerstandspunktschweißlinien beizubehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: 7xxx-Serie stärkt Marktanteil durch Luft- und Raumfahrtdynamik

Die 6xxx-Serie bleibt der Volumenführer und sicherte sich im Jahr 2025 einen Marktanteil von 39,65 % auf der Grundlage von Verträgen für Elektrofahrzeug-Batteriegehäuse und Schienenwagenextrusionen. Der Marktanteilsvorteil der hochfesten Aluminiumlegierungen wird sich voraussichtlich verringern, da kostengünstige Scandium-Mikrozusätze dünnere 6xxx-Profile ohne Einbußen bei der Crashsicherheit ermöglichen. Unterdessen behaupten die 2xxx- und 5xxx-Serien ihre Nischenposition in älteren Großraumflugzeugen bzw. kryogenen Tanks, wobei Forschungs- und Entwicklungsgelder größtenteils in Aluminium-Lithium-Hybride für wiederverwendbare Trägerraketen der nächsten Generation fließen.

Die 7xxx-Serie wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % expandieren. Der hohe Zinkgehalt liefert eine Zugfestigkeit von über 570 MPa, die für Rumpfrahmen und Marinradarmasten unverzichtbar ist. Die Produktionssteigerungen von Boeing und Airbus sichern Vorausbestellungsvereinbarungen bis 2030 und gewährleisten eine gleichmäßige Auslastung der Walzwerke. Die additive Fertigung steigert die 7xxx-Nachfrage weiter, da das Laserstrahlschmelzen nach HIP-Konsolidierung eine Dichte innerhalb von 0,5 % von Knetplatten erreicht.

Nach Produktform: Pulver und Folien beschleunigen sich durch additive Fertigung und Batterienachfrage

Platten und Bleche erzielten im Jahr 2025 einen Umsatzanteil von 41,02 %, da sie Flugzeughäute, Schienenfahrzeugdächer und Elektrofahrzeug-Karosserieteile bedienen. Pulver, Folien und Drähte werden jedoch mit einer CAGR von 9,57 % voraussichtlich schneller wachsen, getragen von additiver Fertigung und Festkörperbatterie-Möglichkeiten. Die Marktgröße für hochfeste Aluminiumlegierungen allein für ultradünne Batteriefolie wird zwischen 2026 und 2031 voraussichtlich erheblich zunehmen, da Festkörperentwickler 10–20-Mikron-Kollektoren spezifizieren.

Strangpressprofile stützen weiterhin Automobil- und Bausegmente dank günstiger Gewichts-Steifigkeits-Wirtschaftlichkeit und ausgereifter Schweißmethoden. Schmiedeteile sichern ultrahochzuverlässige Nischen, Fahrwerke und Marinewellen, wo Kornflussausrichtung und Ermüdungslebensdauer die Kosten überwiegen. Imperatives zur Massenreduzierung lenken Kapital dennoch in Richtung Pulveratomisierung und ultradünne Walzkapazitäten und verschieben die Rentabilitätshierarchie unter Halbzeugherstellern.

Nach Verarbeitungstechnik: Wärmebehandlung behält Mehrheit trotz Wachstum der additiven Fertigung

Wärmebehandeltes Material dominierte im Jahr 2025 mit einem Umsatzanteil von 54,67 % und wird bis 2031 voraussichtlich einen erheblichen Anteil halten, angesichts strenger mechanischer Eigenschaftsziele in der Luft- und Raumfahrt, im Schienenverkehr und in der Automobilindustrie. Pulvermetallurgie und additive Fertigung, die bis 2031 mit einer CAGR von 9,72 % wachsen, stellen jedoch die dynamischste Nische im Markt für hochfeste Aluminiumlegierungen dar. Die von der FAA vorgeschriebene ASTM-F3318-Qualifizierung verlängert Programmzeitpläne noch um zwei Monate, aber Konstruktionsfreiheit und Ausschussreduzierung rechtfertigen die Investition für hochwertige Teile.

Kaltverformte 5xxx-Güten versorgen Marine-, Kryogen- und Getränkedosenhersteller, die Korrosionsbeständigkeit und Umformbarkeit schätzen. Nicht wärmebehandelte Platten bleiben attraktiv, wo Energiekosten 0,15 USD/kWh übersteigen, was die Marktnachfrage weiter nach regionalen Stromtarifen segmentiert.

Nach Endverbraucherbranche: Automobil holt zur Führungsposition der Luft- und Raumfahrt auf

Luft- und Raumfahrt sowie Verteidigung führten im Jahr 2025 mit einem Anteil von 34,76 %, aber Automobil ist mit einer CAGR von 9,98 % das am schnellsten wachsende Segment, da batterieelektrische Plattformen Stahlhilfsrahmen durch Giga-Guss-Aluminium-Hinterunterbauten ersetzen. Die Marktgröße für hochfeste Aluminiumlegierungen allein für Batteriegehäuse wird bis 2031 voraussichtlich einen erheblichen Wert erreichen und damit die historische Lücke zu Luft- und Raumfahrtblechen und -platten schließen.

Marine-, Schienen- und Bausegmente setzen Aluminium für Korrosionsbeständigkeit, Energieeffizienz bzw. regulatorische Gutschriften ein. OEMs für Industrieanlagen folgen emissionsgetriebenen Gewichtsreduzierungspfaden und setzen 6xxx-Strangpressausleger und 7xxx-Schmiedeteile in hochbelasteten Drehpunkten ein. Elektronik, Energie und Verpackung runden diversifizierte, aber geringer wachsende Anwendungen ab.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 44,69 % der Nachfrage und wird bis 2031 mit einer CAGR von 9,56 % wachsen, angetrieben durch Chinas Schienenausbau und Japans Exportprogramm für Luft- und Raumfahrtschmiedeteile. Indiens Strangpresszentren in Gujarat und Maharashtra beliefern europäische Tier-1-Zulieferer und nutzen Arbeitskostenvorteile, um Logistikkosten auszugleichen. Südostasiatische Länder verfolgen Substitutionsmöglichkeiten, da OEMs das China-Risiko diversifizieren.

Nordamerika baut Kapazitäten im Rahmen von Reshoring-Mandaten aus: Alcoas Wiederaufbau in San Ciprián und Novelis' Werk in Bay Minette bringen bis 2027 zusammen 675.000 Tonnen jährliche Blech- und Schmiedekapazität ein. Verteidigungsbudgets kanalisieren stetige 7xxx-Aufträge, während das US-Infrastrukturgesetz Schienenmodernisierungen finanziert, die 6xxx-Strangpressprofile verbrauchen.

Europa balanciert aggressive Klimapolitik mit Gewichtsreduzierung im Automobilbereich. Norsk Hydros Wasserkraftschmelzwerke liefern hochwertigen kohlenstoffarmen Knüppel, der für CBAM-Entlastung qualifiziert. Investitionen in Schienenkorridore und OEM-Multimaterial-Karosserien zwingen Walzwerke, Platten-, Strangpress- und Folienspezialisierungen zu jonglieren. Südamerika und der Nahe Osten bleiben unterhalb der kritischen Masse, ziehen aber 5xxx-Plattennachfrage für LNG-Träger und Offshore-Windunterstützungsschiffe an.

Wettbewerbslandschaft

Der Markt für hochfeste Aluminiumlegierungen ist mäßig konzentriert. Energiekosten und Klimapolitik bestimmen zunehmend die Werksökonomie. Aus Wasserkraft gewonnenes Aluminium aus Norwegen oder Quebec erzielt Aufpreise, während energieintensive europäische Wärmebehandlungslinien von der Schließung bedroht sind, sofern sie nicht auf erneuerbare Energien umgerüstet werden. Diese Divergenz beschleunigt die Konsolidierung um Akteure, die Schmelzen, Walzen und Recycling unter kohlenstoffarmer Stromversorgung internalisieren können.

Marktführer für hochfeste Aluminiumlegierungen

Hindalco Industries Ltd.

Constellium

Arconic

Norsk Hydro ASA

Alcoa Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emirates Global Aluminium (EGA) und Century Aluminum Company schlossen eine gemeinsame Entwicklungsvereinbarung und markierten damit die Gründung des ersten Primäraluminiumproduktionswerks in den USA. Das Werk wird in Inola, Oklahoma, entstehen und eine erwartete Jahresproduktion von 750.000 Tonnen Aluminium aufweisen.

- November 2025: Novelis gab Pläne bekannt, sein Kaltwalzwerk im Werk Bay Minette in Alabama, USA, in der zweiten Hälfte des Jahres 2026 in Betrieb zu nehmen. Dieser Schritt zielt darauf ab, die inländische Kapazität als Reaktion auf die steigende Nachfrage nach Getränkeverpackungen, Automobil- und Spezialuminiumprodukten zu stärken.

Globaler Berichtsumfang des Marktes für hochfeste Aluminiumlegierungen

Hochfeste Aluminiumlegierungen, hauptsächlich aus verschiedenen Serien, bieten überlegene Festigkeits-Gewichts-Verhältnisse, die für Luft- und Raumfahrt-, Verteidigungs- und Automobilanwendungen geeignet sind.

Der Markt für hochfeste Aluminiumlegierungen ist nach Güte, Produktform, Verarbeitungstechnik, Endverbraucherbranche und Geografie segmentiert. Nach Güte ist der Markt in 6xxx-Serie (Al-Mg-Si), 2xxx-Serie (Al-Cu), 5xxx-Serie (Al-Mg), 7xxx-Serie (Al-Zn) und andere hochfeste Güten (Sc, Li-Al und weitere) segmentiert. Nach Produktform ist der Markt in Platten und Bleche, Strangpressprofile, Schmiedeteile, Gussteile, Stäbe, Stangen und Rohre sowie andere Formen (Pulver, Folien und Drähte) segmentiert. Nach Verarbeitungstechnik ist der Markt in wärmebehandelt, nicht wärmebehandelt, kaltverformt sowie Pulvermetallurgie und additive Fertigung segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobil und Transport, Marine und Schiffbau, Bau und Infrastruktur, Elektronik und Elektrotechnik, Industrieanlagen sowie andere Endverbraucher (Energie und Verpackung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für hochfeste Aluminiumlegierungen in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| 6xxx-Serie (Al-Mg-Si) |

| 2xxx-Serie (Al-Cu) |

| 5xxx-Serie (Al-Mg) |

| 7xxx-Serie (Al-Zn) |

| Andere hochfeste Güten (Sc, Li-Al und weitere) |

| Platten und Bleche |

| Strangpressprofile |

| Schmiedeteile |

| Gussteile |

| Stäbe, Stangen und Rohre |

| Andere Formen (Pulver, Folien und Drähte) |

| Wärmebehandelt |

| Nicht wärmebehandelt |

| Kaltverformt |

| Pulvermetallurgie und additive Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| Marine und Schiffbau |

| Bau und Infrastruktur |

| Elektronik und Elektrotechnik |

| Industrieanlagen |

| Andere Endverbraucher (Energie und Verpackung) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | 6xxx-Serie (Al-Mg-Si) | |

| 2xxx-Serie (Al-Cu) | ||

| 5xxx-Serie (Al-Mg) | ||

| 7xxx-Serie (Al-Zn) | ||

| Andere hochfeste Güten (Sc, Li-Al und weitere) | ||

| Nach Produktform | Platten und Bleche | |

| Strangpressprofile | ||

| Schmiedeteile | ||

| Gussteile | ||

| Stäbe, Stangen und Rohre | ||

| Andere Formen (Pulver, Folien und Drähte) | ||

| Nach Verarbeitungstechnik | Wärmebehandelt | |

| Nicht wärmebehandelt | ||

| Kaltverformt | ||

| Pulvermetallurgie und additive Fertigung | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und Transport | ||

| Marine und Schiffbau | ||

| Bau und Infrastruktur | ||

| Elektronik und Elektrotechnik | ||

| Industrieanlagen | ||

| Andere Endverbraucher (Energie und Verpackung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für hochfeste Aluminiumlegierungen bis 2031?

Der Markt für hochfeste Aluminiumlegierungen wird bis 2031 voraussichtlich 74,68 Milliarden USD erreichen und dabei von 50,03 Milliarden USD im Jahr 2026 mit einer CAGR von 8,34 % wachsen.

Welche Legierungsserie führt die aktuelle Nachfrage an?

Die 6xxx-Serie hält 39,65 % des Volumens von 2025 dank der Verwendung in Automobil-Batterieschalen und Schienenfahrzeugen.

Warum gewinnen 7xxx-Legierungen Marktanteile?

Luft- und Raumfahrt- sowie Verteidigungsprogramme erfordern Zugfestigkeiten über 570 MPa, was die Einführung der 7xxx-Serie mit einer CAGR von 9,22 % im Prognosezeitraum (2026–2031) beschleunigt.

Wie schnell wächst die additive Fertigung in diesem Bereich?

Aluminiumlegierungen für Pulvermetallurgie und additive Fertigung steigen mit einer CAGR von 9,72 %, da führende Luft- und Raumfahrtunternehmen Laserstrahlschmelz-Teile gemäß AMS 4999 qualifizieren.

Seite zuletzt aktualisiert am: