Tamanho e Participação do Mercado de Material Leve Automotivo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 83.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 110.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Leve Automotivo por Mordor Intelligence

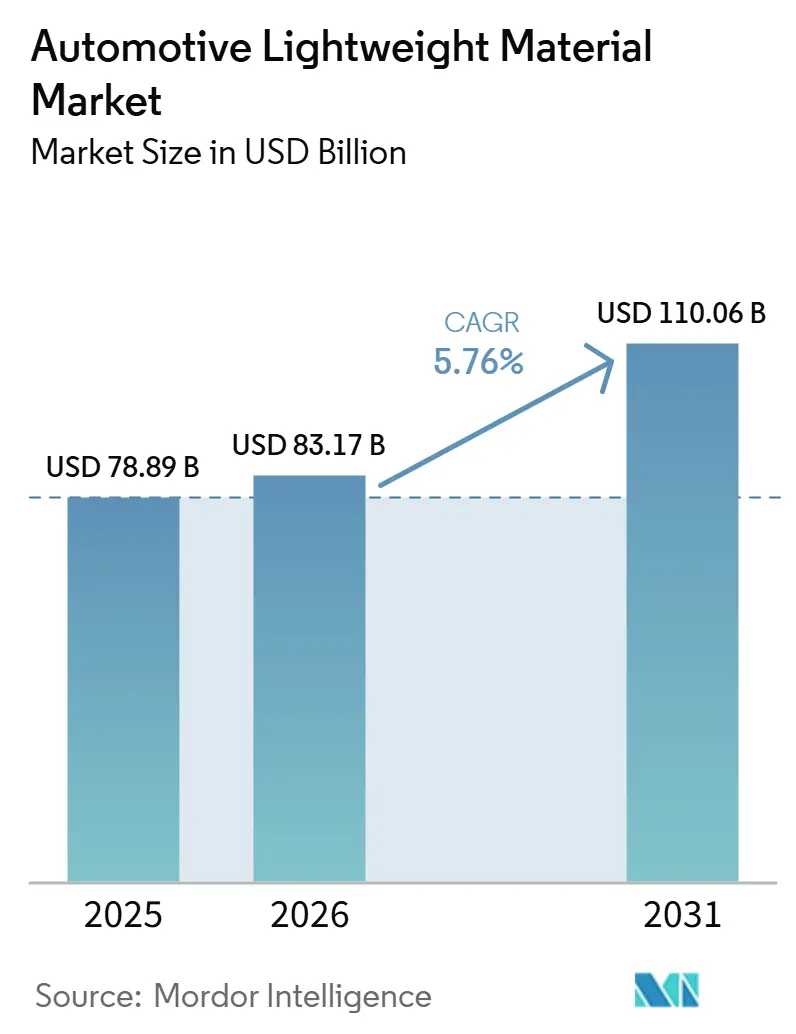

O tamanho do Mercado de Material Leve Automotivo está projetado para expandir de USD 78,89 bilhões em 2025 e USD 83,17 bilhões em 2026 para USD 110,06 bilhões até 2031, registrando um CAGR de 5,76% entre 2026 e 2031. A norma chinesa de consumo de energia para veículos elétricos a bateria de 2026, aliada à sua dominância na capacidade de gigafundição, está impulsionando o momentum. Polímeros e compósitos, que representam uma parcela significativa do volume, estão alcançando reduções de massa substanciais. Isso melhora diretamente a autonomia do veículo e reduz os custos das baterias. Ao mesmo tempo, ligas de alumínio de próxima geração, aços de altíssima resistência e peças fundidas de magnésio estão conquistando papéis especializados em zonas de impacto, carcaças de motores e suportes de sensores. Os fornecedores estão cada vez mais buscando integração vertical na engenharia de componentes, abastecimento regional para cumprir regulamentações comerciais e explorando tecnologias de fundição sem carbono e reciclagem química.

Principais Conclusões do Relatório

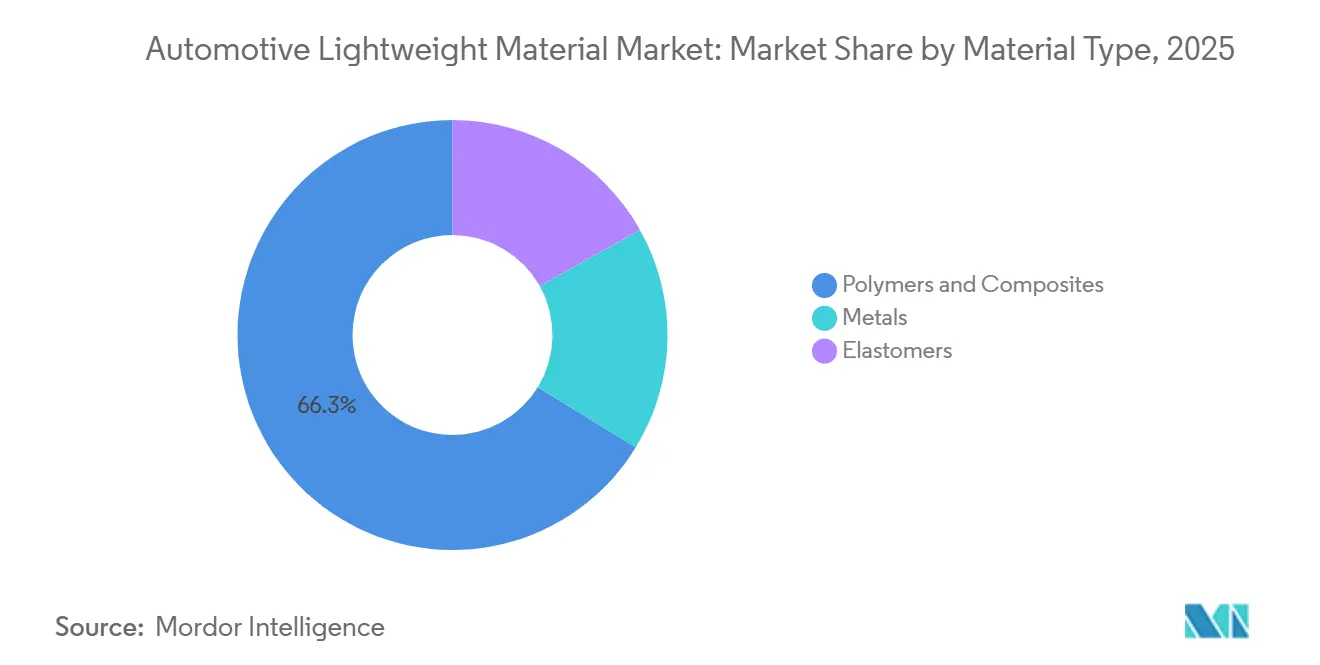

- Por tipo de material, polímeros e compósitos representaram 66,25% do mercado global de material leve automotivo em 2025, enquanto este segmento está projetado para registrar o CAGR mais rápido de 6,56% entre 2026 e 2031.

- Por aplicação, a carroceria bruta representou 25,30% do tamanho do mercado de material leve automotivo em 2025, enquanto os invólucros de baterias e sistemas térmicos estão previstos para expandir a um CAGR de 7,05% ao longo de 2026-2031.

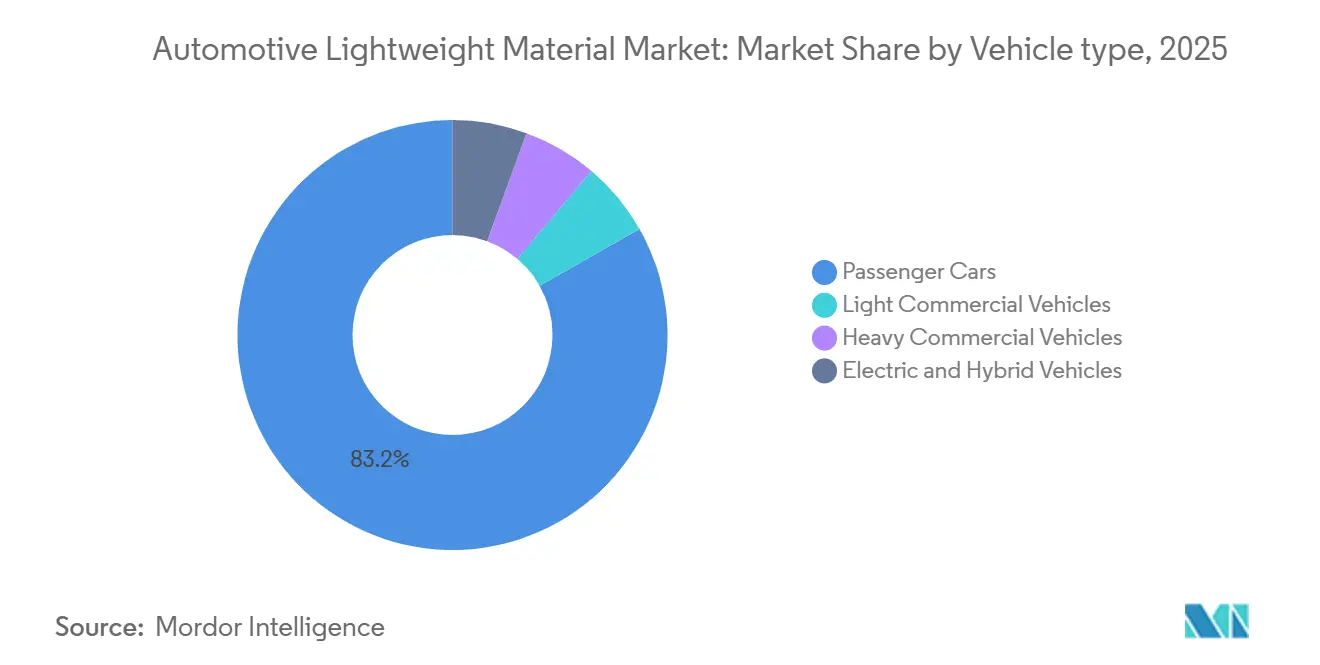

- Por tipo de veículo, os automóveis de passeio capturaram 83,20% de participação em 2025; os veículos comerciais leves devem registrar um CAGR de 7,01% entre 2026 e 2031.

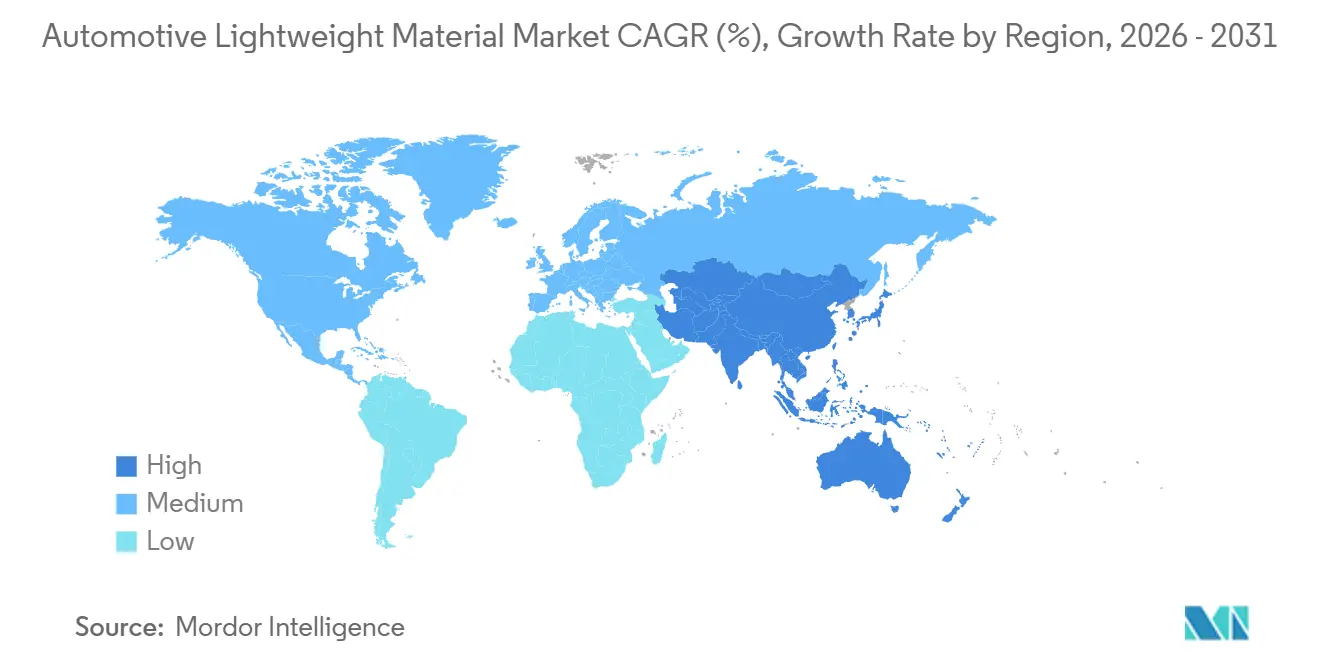

- Por geografia, a Europa deteve 35,70% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para avançar ao maior CAGR de 7,12% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Material Leve Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por eficiência de combustível e redução de CO₂ | +1.80% | Global, com liderança da UE e da China | Médio prazo (2-4 anos) |

| Adoção crescente de veículos elétricos e híbridos | +2.10% | Global, concentrado na China, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Legislação global e regional rigorosa sobre peso de veículos | +1.20% | UE, China, América do Norte | Longo prazo (≥ 4 anos) |

| Redução de peso para carga útil de sensores de IA em veículos autônomos | +0.40% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Créditos de economia circular para redução de carbono incorporado | +0.70% | UE, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Eficiência de Combustível e Redução de CO₂

A contabilização do carbono ao longo do ciclo de vida agora prioriza materiais fabricados com energia de baixa emissão e alto teor de material reciclado. A União Europeia estabeleceu uma meta para reduzir significativamente as emissões de dióxido de carbono da frota até 2030. Importantemente, a União Europeia eliminará os supercréditos após 2027, pressionando os fabricantes de automóveis a realizar reduções reais nas emissões em vez de depender de brechas regulatórias. Em um movimento que sublinha essa tendência, a Mercedes-Benz integrou alumínio de baixa emissão em seu automóvel de luxo compacto elétrico, levando a uma diminuição marcante nas emissões ao longo do ciclo de vida do veículo[1]Fonte: Sustainable Industry, "Mercedes e Alumínio de Baixo Carbono na Fabricação de Veículos Elétricos," sustainableindustry.co.uk. O sistema de duplo crédito da China oferece pontos extras para modelos elétricos a bateria com menor peso em ordem de marcha. Esse incentivo promove o uso de peças fundidas de magnésio e compósitos termoplásticos em plataformas compactas. A Toyota comprometeu-se a aumentar o uso de material reciclado por peso a partir de 2030, destacando a importância estratégica da reciclagem. Reduzir o peso de um veículo elétrico a bateria aumenta sua autonomia e reduz os custos da bateria, melhorando as vantagens gerais do custo total de propriedade.

Adoção Crescente de Veículos Elétricos e Híbridos

Os pacotes de baterias estão remodelando a economia dos materiais: os veículos elétricos a bateria europeus estão prontos para aumentar o uso de alumínio, particularmente em invólucros e carcaças de motores. A tecnologia de gigafundição está consolidando múltiplas peças estampadas em um único módulo de piso traseiro, levando a reduções de peso notáveis e soldagem simplificada. O uso de invólucros de bateria em compósito está em ascensão, com o polímero reforçado com fibra de carbono proporcionando economia de peso significativa em relação ao aço e blindagem eletromagnética adicional. Os fabricantes de automóveis chineses estão abandonando as linhas tradicionais de carroceria bruta em favor de prensas avançadas de alta capacidade, acelerando consideravelmente seus ciclos de produto. Com os híbridos apresentando tanto um motor a combustão quanto uma bateria, a adoção de fechamentos leves e estruturas de Aço de Alta Resistência Avançado torna-se vital para contrabalançar o peso extra do trem de força duplo.

Legislação Global e Regional Rigorosa sobre Peso de Veículos

A regulamentação de energia GB 43258-2024 da China, com entrada em vigor em 2026, limita o consumo de energia em quilowatts-hora por 100 quilômetros, vinculando-o diretamente ao peso em ordem de marcha do veículo. Isso enfatiza a crescente importância da redução de peso para conformidade regulatória. Nos Estados Unidos, os padrões atualizados de gases de efeito estufa, vigentes até o início da década de 2030, estão direcionando os utilitários esportivos maiores para ligas e compósitos mais leves, especialmente à medida que os benefícios aerodinâmicos atingem um platô. O Regulamento de Veículos em Fim de Vida da Europa exige um determinado percentual de conteúdo reciclado nos veículos até o final da década, favorecendo os compósitos termoplásticos por suas propriedades de refusão. Na Índia, a meta da Fase II de Economia Média de Combustível Corporativo está apertando os limites de emissão de dióxido de carbono. Para atingir essas metas, há uma mudança em direção ao aço de altíssima resistência e ao alumínio seletivo em segmentos de baixo custo, mantendo os veículos acessíveis.

Redução de Peso para Carga Útil de Sensores de IA em Veículos Autônomos

As camadas de autonomia de Nível 3-4 estão integrando quantidades significativas de sistemas de detecção e alcance por luz, radar e hardware de computação nos veículos, o que está reduzindo tanto sua autonomia quanto sua capacidade de carga útil. Em 2024, a Toyota Boshoku introduziu um módulo frontal em resina que consolida múltiplos componentes em uma única unidade, reduzindo efetivamente seu peso para acomodar sensores. As carcaças de magnésio, consideravelmente mais leves do que suas contrapartes de alumínio, não apenas reduzem o peso, mas também oferecem blindagem eletromagnética aprimorada. O mercado global de fundição sob pressão de magnésio tem experimentado crescimento constante. Adicionalmente, os pacotes de bateria estruturais que servem a um duplo propósito como membros de absorção de impacto têm o potencial de reduzir a massa total do veículo. Essa redução cria espaço adicional para conjuntos de sensores sem comprometer a área da cabine.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de compósitos e ligas avançados | -1.40% | Global, agudo na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Complexidade de fabricação e reparo | -0.80% | Global, segmentos de mercado de massa | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em minerais críticos | -0.60% | Global, precursores de alumínio, magnésio e fibra de carbono | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Compósitos e Ligas Avançados

Os polímeros de fibra de carbono, significativamente mais caros do que o aço de alta resistência, são utilizados principalmente em automóveis premium com preços na faixa mais elevada do mercado[2]Fonte: CompositesWorld, "Toray desenvolve tecnologia de moldagem por prensa integrada rápida para componentes de mobilidade em PRFC," compositesworld.com . A inovadora técnica de moldagem por prensa da Toray reduz consideravelmente o tempo de produção; no entanto, permanece mais cara do que o alumínio, limitando sua adoção mais ampla. As peças fundidas de magnésio proporcionam redução de peso notável, mas são mais caras, restringindo sua aplicação principalmente a carcaças de sensores. Na Índia, os fabricantes de equipamentos originais concentram-se no aço de alta resistência avançado e no uso seletivo de alumínio para alcançar um equilíbrio entre a redução do peso do veículo e a manutenção da acessibilidade, refletindo a sensibilidade da região ao preço.

Complexidade de Fabricação e Reparo

A colagem adesiva, os rebites autoperfurantes e a soldagem por fricção e mistura são essenciais para carrocerias multimateriais, o que adiciona complexidade aos reparos em caso de colisão. Embora os híbridos de alumínio e aço reduzam significativamente o peso, também aumentam o risco de corrosão galvânica e levam a prêmios de seguro de funilaria mais elevados. O alto custo dos moldes de compressão para compósitos termoplásticos, consideravelmente mais caros do que as matrizes de aço, desencoraja seu uso em programas com volumes de produção mais baixos. Mesmo com o ciclo de produção eficiente da Teijin para a caçamba da picape Sierra da General Motors Company, essa opção ainda envolve um prêmio de custo notável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Compósitos Aproveitam a Economia Superior de Autonomia

Polímeros e Compósitos dominaram com 66,25% da participação do mercado de material leve automotivo em 2025 e estão projetados para registrar um CAGR de 6,56% de 2026 a 2031. Os invólucros de fibra de carbono, mais leves do que o alumínio em um percentual significativo, aumentam a autonomia dos veículos elétricos e reduzem o tamanho da bateria. O mercado de material leve automotivo, com foco em polímeros e compósitos, deve experimentar crescimento substancial da segunda metade desta década até o início da década de 2030, impulsionado pela adoção de protetores de fibra de vidro, revestimentos de passagem de roda e painéis de fundo em modelos convencionais. Os plásticos de engenharia, como poliamida e polipropileno, beneficiam-se da matéria-prima Cycled quimicamente reciclada da BASF, alinhando-se com os mandatos de conteúdo circular sem necessidade de requalificação.

Embora os metais tenham mantido uma participação notável nos últimos anos, ainda estão se adaptando. O alumínio lidera em volume, graças às cadeias de suprimentos estabelecidas e à sua superior condutividade térmica, tornando-o a principal escolha para invólucros de baterias. Os aços de alta resistência avançados, conhecidos por sua excepcional resistência à tração, são agora priorizados para pilares e longarinas críticos em caso de colisão, permitindo redução localizada de espessura sem comprometer a soldabilidade. As ligas de magnésio, com uma participação modesta, encontram seu nicho em carcaças de direção e sensores, embora o controle de oxidação eleve os custos de fundição. Devido ao seu alto custo, o titânio é um luxo reservado para supercarros. Olhando para o início da década de 2030, os metais estão prontos para manter uma parcela significativa do mercado de material leve automotivo, à medida que inovações como ligas de próxima geração e fundição sem carbono reduzem a lacuna de carbono em relação aos compósitos.

Por Aplicação: Invólucros de Baterias Superam as Estruturas Tradicionais

A carroceria bruta representou 25,30% da receita em 2025, refletindo o mix de plataformas de aço legadas, mas os invólucros de baterias e sistemas térmicos estão avançando a um CAGR de 7,05% de 2026 a 2031. O invólucro multimaterial Gen2 da Novelis é projetado para alcançar melhorias significativas na densidade de energia, reduzindo a massa total em comparação com soluções anteriores de alumínio. À medida que a adoção de veículos elétricos a bateria continua a crescer, o mercado de materiais leves em invólucros de baterias automotivas deve expandir substancialmente até 2031.

Os componentes de chassi e suspensão estão sendo cada vez mais fabricados com braços de controle de alumínio e travessas de magnésio. Essa transição ajuda a reduzir a massa não suspensa e melhora a eficiência dos sistemas de frenagem regenerativa. Da mesma forma, as carcaças de trem de força e transmissão estão migrando do ferro fundido para o alumínio. Por exemplo, a BMW integrou o motor e a eletrônica de potência em seu modelo iX3 em uma única peça fundida de alumínio, resultando em uma redução notável de peso. Os componentes interiores estão sendo desenvolvidos com poliamida de fibra de vidro, que oferece economia de peso significativa e permite encaixes por clipe, eliminando a necessidade de fixadores tradicionais. No exterior, as para-choques estão sendo produzidas com policarbonato e poliolefinas termoplásticas, garantindo conformidade com os padrões de impacto para pedestres.

Por Tipo de Veículo: Frotas Comerciais Priorizam a Preservação da Carga Útil

Os automóveis de passeio representaram 83,20% da demanda em 2025 devido às metas regulatórias de média de frota e às expectativas de autonomia dos consumidores. No entanto, os veículos comerciais leves registrarão o CAGR mais rápido de 7,01% entre 2026 e 2031, à medida que as frotas de entrega de última milha fazem a transição para o elétrico; o peso de uma bateria de setenta e cinco quilowatts-hora adiciona peso significativo em comparação com o diesel. Esse aumento de peso está levando os operadores a recorrer a caixas de carga de alumínio e painéis compósitos, ajudando-os a recuperar parte da carga útil perdida. Nos próximos anos, o tamanho do mercado de materiais leves em vans deve crescer substancialmente.

Em um futuro próximo, espera-se que os veículos elétricos e híbridos representem uma parcela considerável do consumo de material leve, apesar de deterem uma participação menor na produção. Os veículos elétricos a bateria europeus estão projetados para usar significativamente mais alumínio em comparação com suas contrapartes de motor a combustão interna. Enquanto isso, os veículos híbridos estão usando estrategicamente núcleos de aço de alta resistência avançado combinados com fechamentos de alumínio para mitigar a penalidade de peso de seus trens de força duplos. Embora os caminhões pesados dependam tradicionalmente do aço, estão agora incorporando cabines de alumínio e carenagens compósitas, especialmente em tratores de longa distância. Nesses casos, mesmo uma pequena redução de peso pode levar a melhorias perceptíveis na economia de combustível.

Análise Geográfica

Com a Europa representando 35,70% do tamanho do mercado de material leve automotivo em 2025, os fabricantes de equipamentos originais alemães estão otimizando as relações desempenho-custo ao lançar estruturas traseiras de gigafundição em alumínio, zonas de impacto em aço de alta resistência avançado e portas traseiras compósitas na mesma plataforma. O iX3 da BMW demonstra que a sucata de alta qualidade, quando combinada com detecção de defeitos por inteligência artificial, pode atender aos padrões críticos de segurança, pois incorpora uma proporção significativa de alumínio reciclado em suas peças fundidas de suporte de roda. Esses movimentos ocorrem enquanto a União Europeia estabelece metas ambiciosas de redução de emissões de dióxido de carbono da frota, impõe tarifas sobre importações com alta intensidade de carbono e exige maior uso de conteúdo reciclado na fabricação até o final da década.

A Ásia-Pacífico se expandirá a um CAGR de 7,12% de 2026 a 2031. A China, com uma produção primária de alumínio significativa, continua a apertar seu teto de oferta. No entanto, o país lidera em operações de fundição em grande escala, utilizando prensas de alta capacidade em plantas da BYD, NIO e Xiaomi. Nos próximos anos, a capacidade de extrusão para perfis automotivos deve crescer substancialmente, impulsionada pela crescente adoção de plataformas de veículos elétricos a bateria. O Japão está avançando em técnicas de soldagem rápida de compósitos termoplásticos. Enquanto isso, a Índia, com o objetivo de alcançar uma participação notável de penetração de veículos elétricos até o final da década, está investindo em laminação a frio de aço de alta resistência avançado e produção de alumínio para fortalecer sua cadeia de suprimentos localizada.

A América do Norte capturou uma parcela significativa do mercado, apoiada pelos mandatos de conteúdo local sob o Acordo Estados Unidos-México-Canadá e pelos incentivos para o abastecimento de baterias introduzidos pela Lei de Redução da Inflação. A Novelis está prestes a comissionar uma grande usina nos Estados Unidos na segunda metade da década, que fornecerá chapas automotivas e estoque para invólucros a fabricantes líderes como Tesla, General Motors e Ford. O México está emergindo como um hub importante para operações de fundição em grande escala para apoiar as cadeias de suprimentos regionais. Ao mesmo tempo, o Canadá está pilotando tecnologia de fundição sem carbono sob a iniciativa ELYSIS, com o objetivo de se diferenciar com base em métricas de carbono incorporado.

Cenário Competitivo

O Mercado de Material Leve Automotivo é moderadamente consolidado. Os fornecedores de adesivos capazes de validar ciclos de cura mais rápidos em temperaturas elevadas, ao mesmo tempo em que minimizam as emissões voláteis, estão posicionados para substituir a soldagem por pontos tradicional em juntas de alumínio e aço. O projeto de nanocompósitos de alumínio apoiado pela União Europeia alcança redução de peso substancial, mas ainda enfrenta obstáculos para escalar os protocolos de ensaios não destrutivos. A corrida por patentes está se intensificando, centrada no controle de processos de gigafundição, reciclagem de compósitos e otimização topológica. Notavelmente, a Bayerische Motoren Werke AG assegurou direitos de propriedade intelectual na Europa para sua inovadora fundição de injetor, que apresenta uma técnica de preenchimento de molde a temperatura mais baixa que melhora as propriedades mecânicas.

Líderes do Setor de Material Leve Automotivo

ArcelorMittal

Toray Industries, Inc.

Alcoa Corporation

Novelis

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Grupo BMW, juntamente com seus parceiros, conquistou o renomado Prêmio de Inovação em Compósitos JEC por seu trabalho em componentes externos de produção em série para automóveis. Em junho de 2025, a empresa anunciou a integração de compósitos naturais à base de fibra de linho em veículos de produção em série para reduzir a pegada de CO₂e e atingir os objetivos de construção leve.

- Outubro de 2025: O Grupo Hyundai Motor e a Toray Industries assinaram um Acordo Estratégico de Desenvolvimento Conjunto para codesenvolver materiais compósitos avançados, integrando pesquisa e desenvolvimento, produção e comercialização para veículos de alto desempenho de próxima geração e soluções de mobilidade.

Escopo do Relatório Global do Mercado de Material Leve Automotivo

Os materiais leves automotivos são substâncias avançadas projetadas para reduzir o peso do veículo, mantendo resistência, segurança e desempenho. Exemplos comuns incluem ligas de alumínio, aço de alta resistência, magnésio, fibra de carbono e plásticos reforçados. Ao reduzir a massa, esses materiais melhoram a eficiência de combustível, aprimoram a dirigibilidade e reduzem as emissões. Eles são essenciais na engenharia automotiva moderna, apoiando metas de sustentabilidade e possibilitando designs inovadores em veículos elétricos e convencionais.

O Mercado de Material Leve Automotivo é segmentado por tipo de material, aplicação, tipo de veículo e geografia. Por tipo de material, o mercado é segmentado em metais, polímeros e compósitos, e elastômeros. Por aplicação, o mercado é segmentado em carroceria bruta, chassi e suspensão, trem de força e transmissão, componentes interiores, exterior/acabamento e invólucros de baterias e sistemas térmicos. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados e veículos elétricos e híbridos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de material leve automotivo em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Metais | Alumínio |

| Aço de Alta Resistência (AHSS/UHSS) | |

| Ligas de Magnésio | |

| Ligas de Titânio | |

| Polímeros e Compósitos | Polímero Reforçado com Fibra de Carbono (PRFC) |

| Polímero Reforçado com Fibra de Vidro (PRFV) | |

| Plásticos de Engenharia | |

| Elastômeros |

| Carroceria Bruta |

| Chassi e Suspensão |

| Trem de Força e Transmissão |

| Componentes Interiores |

| Exterior/Acabamento |

| Invólucros de Baterias e Sistemas Térmicos |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Elétricos e Híbridos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Metais | Alumínio |

| Aço de Alta Resistência (AHSS/UHSS) | ||

| Ligas de Magnésio | ||

| Ligas de Titânio | ||

| Polímeros e Compósitos | Polímero Reforçado com Fibra de Carbono (PRFC) | |

| Polímero Reforçado com Fibra de Vidro (PRFV) | ||

| Plásticos de Engenharia | ||

| Elastômeros | ||

| Por Aplicação | Carroceria Bruta | |

| Chassi e Suspensão | ||

| Trem de Força e Transmissão | ||

| Componentes Interiores | ||

| Exterior/Acabamento | ||

| Invólucros de Baterias e Sistemas Térmicos | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos Elétricos e Híbridos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de material leve automotivo?

O mercado de material leve automotivo está avaliado em USD 83,17 bilhões e está previsto para atingir USD 110,06 bilhões até 2031 a um CAGR de 5,76% de 2026 a 2031.

Qual região está crescendo mais rapidamente em materiais leves para veículos?

A Ásia-Pacífico está projetada para experimentar o maior CAGR de 7,12% até 2031, impulsionada pela capacidade de gigafundição da China e pelos padrões de consumo de energia.

Por que os invólucros de baterias são uma aplicação de crescimento fundamental?

Os invólucros de baterias representam o componente individual mais pesado nos veículos elétricos, e os invólucros multimateriais podem reduzir o peso em até 50%, estendendo diretamente a autonomia de condução.

Qual é a participação da demanda de polímeros e compósitos?

Eles capturaram 66,25% da demanda global em 2025 e continuam a ganhar participação devido à superior redução de peso e aos benefícios de créditos regulatórios.

Como os fornecedores estão se diferenciando neste mercado?

As empresas líderes estão integrando verticalmente a engenharia de componentes, investindo em fundição de baixo carbono e desenvolvendo tecnologias rápidas de união multimaterial para conquistar programas de Fabricantes de Equipamentos Originais (OEM).

Página atualizada pela última vez em: