Tamanho e Participação do Mercado de Polietileno de Alta Densidade (PEAD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

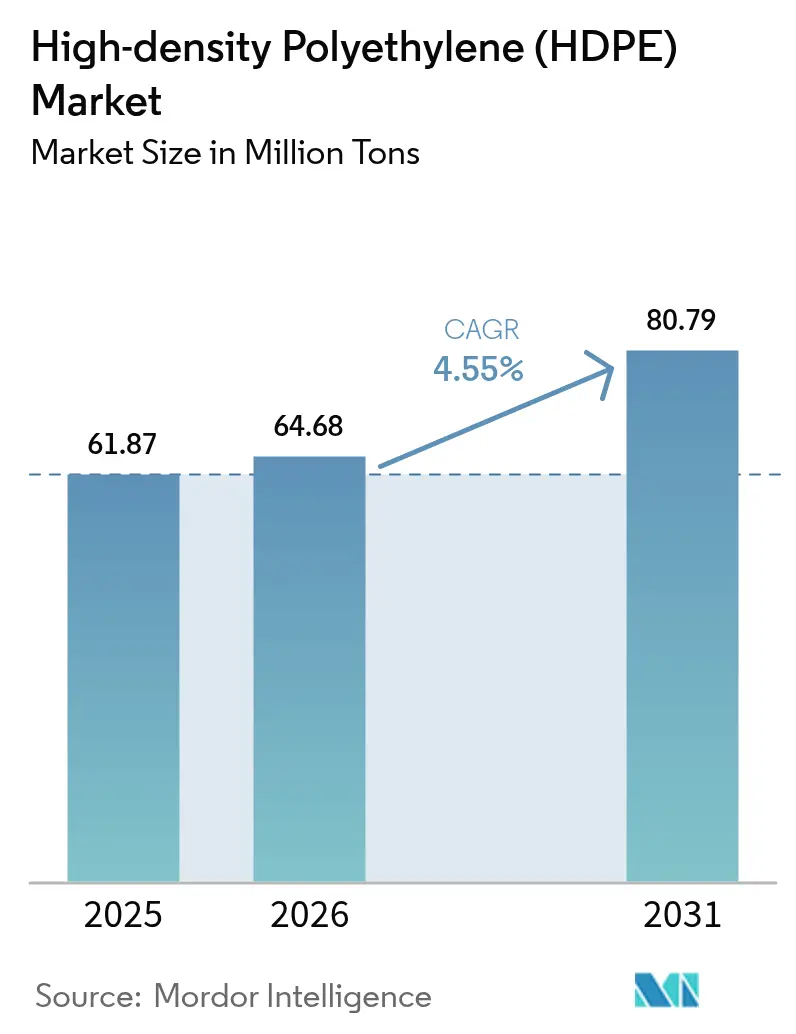

| Volume do Mercado (2026) | 64.68 Milhões de toneladas |

| Volume do Mercado (2031) | 80.79 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

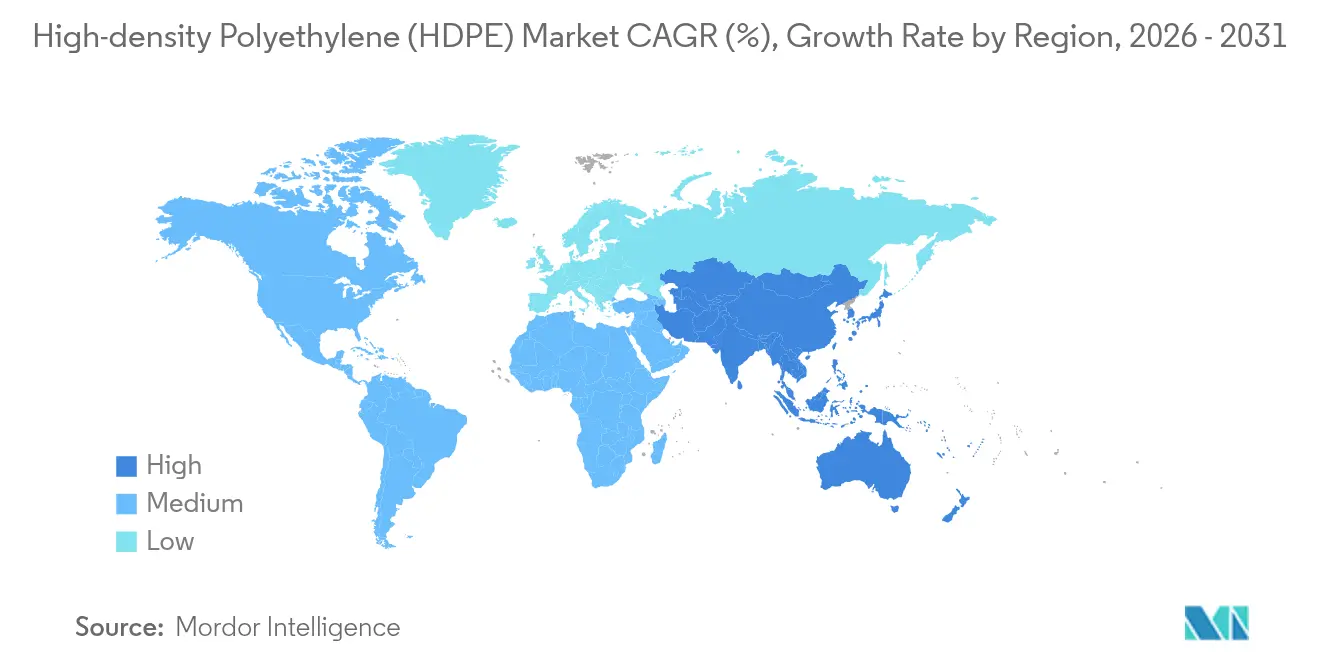

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

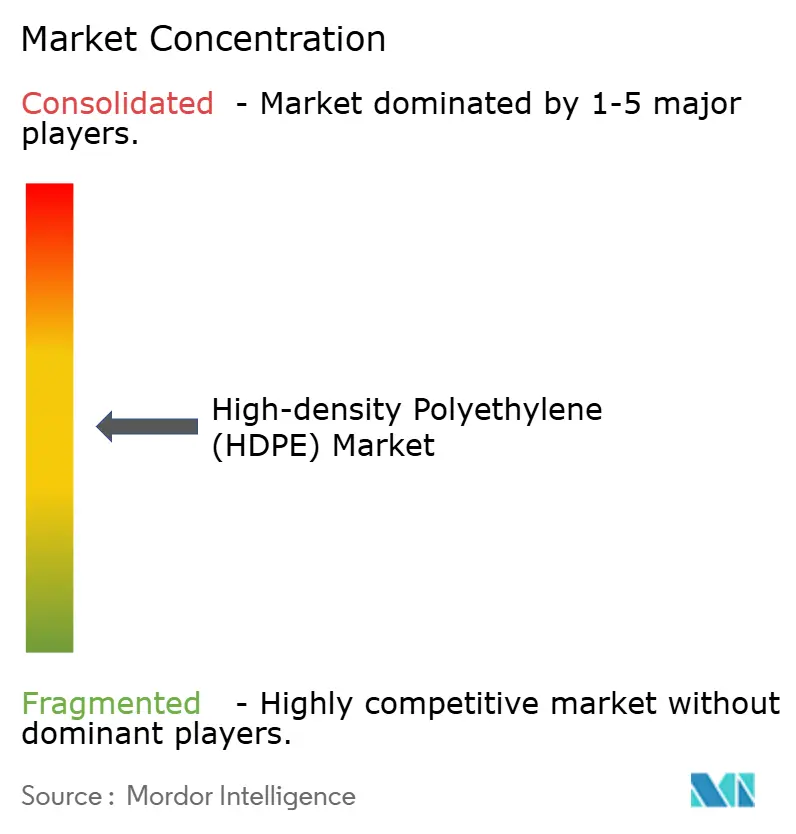

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno de Alta Densidade (PEAD) por Mordor Intelligence

Espera-se que o tamanho do mercado de Polietileno de Alta Densidade (PEAD) cresça de 61,87 milhões de toneladas em 2025 para 64,68 milhões de toneladas em 2026, com previsão de atingir 80,79 milhões de toneladas até 2031, a um CAGR de 4,55% no período 2026-2031. Os elevados investimentos em infraestrutura, a ampliação das cadeias de suprimentos de reciclagem química e a crescente adoção de sistemas de tubulação preparados para hidrogênio sustentam essa trajetória, enquanto a durabilidade intrínseca do material, sua resistência química e reciclabilidade mantêm os usuários finais comprometidos com soluções de polietileno de alta densidade. Programas acelerados de habitação pública na Índia e na ASEAN, a expansão da moldagem por sopro de grau alimentício no comércio eletrônico e a implantação de redes de tubulação PE-100-RC para redes de gás de baixo carbono ampliam coletivamente a demanda endereçável do mercado de PEAD. Recicladores químicos que desviam fluxos de resíduos mistos para PEAD reciclado de grau virgem fortalecem a segurança do fornecimento, atenuam a volatilidade das matérias-primas e reforçam os mandatos de economia circular. A concorrência permanece moderadamente fragmentada, mas os produtores verticalmente integrados que combinam capacidade de craqueamento com reciclagem avançada mantêm vantagens de custo e sustentabilidade.

Principais Conclusões do Relatório

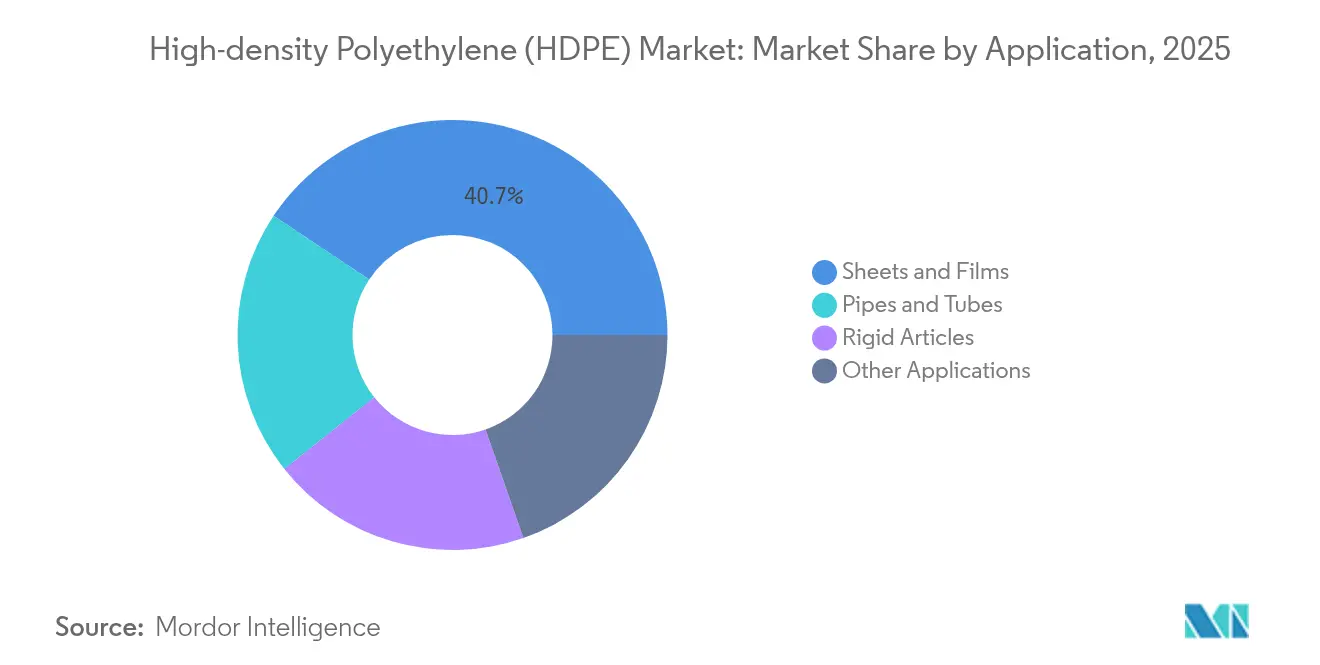

- Por aplicação, Chapas e Filmes capturaram 40,65% da participação do mercado de PEAD em 2025, enquanto Tubos e Canos registraram o CAGR mais rápido de 6,07% até 2031.

- Por grau de resina, o PE-80 deteve 67,20% do tamanho do mercado de PEAD em 2025; o PEAD de Peso Molecular Ultraelevado avança a um CAGR de 9,10% até 2031.

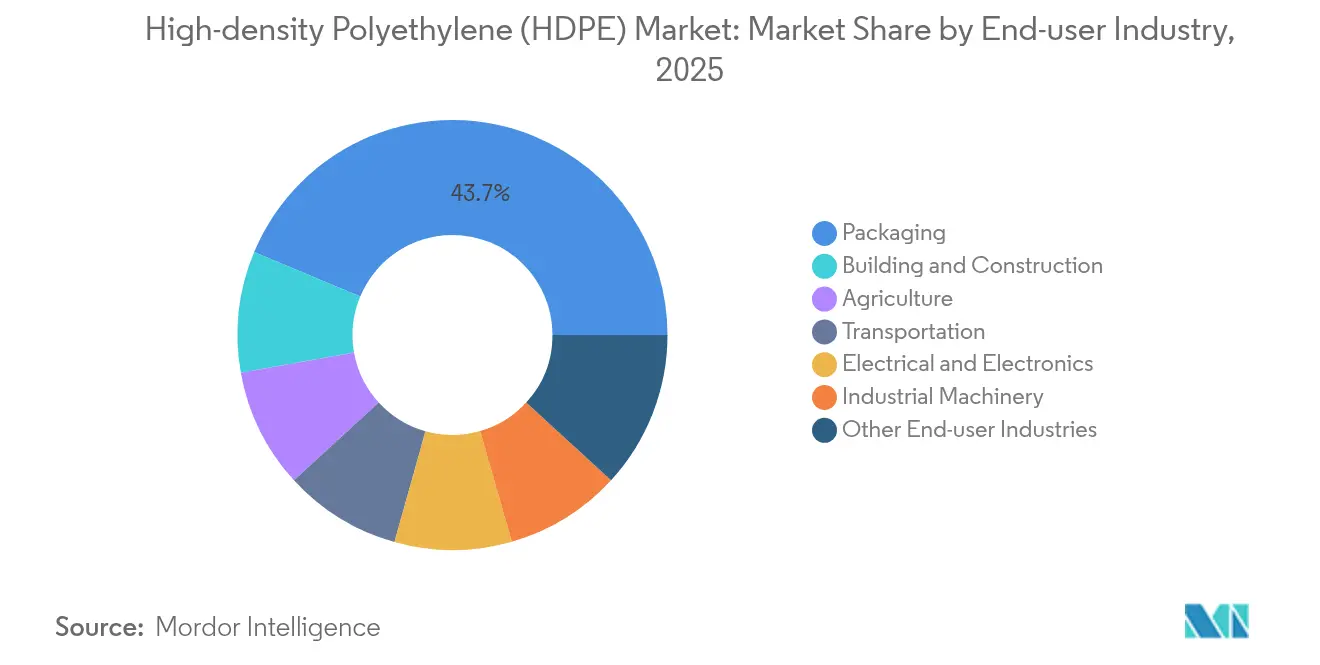

- Por setor de usuário final, Embalagens responderam por 43,70% do tamanho do mercado de PEAD em 2025; Construção Civil está se expandindo a um CAGR de 5,41% até 2031.

- A Ásia-Pacífico liderou com 42,30% de participação no mercado de PEAD em 2025 e cresce a um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polietileno de Alta Densidade (PEAD)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tubos plásticos de pressão e sem pressão em programas de modernização da infraestrutura hídrica | +1.2% | ASEAN e Índia como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão de embalagens moldadas por sopro de grau alimentício em canais emergentes de comércio eletrônico | +0.9% | Global, com concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gastos sustentados em habitação pública e megainfraestrutura na ASEAN e na Índia | +1.0% | ASEAN e Índia, impacto secundário no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Implantação de redes de gás preparadas para hidrogênio que requerem tubos PE-100-RC | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plantas de reciclagem química desviando fluxos de resíduos mistos para PEAD reciclado de grau virgem | +0.6% | América do Norte e Europa, projetos-piloto na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tubos Plásticos de Pressão e Sem Pressão em Programas de Modernização da Infraestrutura Hídrica

Os projetos de modernização de redes de abastecimento de água priorizam tubos de PEAD porque combinam uma vida útil de 100 anos com capacidade de instalação sem abertura de valas, reduzindo os custos de obras civis em 30-40%. A Sociedade Americana de Engenheiros Civis destaca a resistência à corrosão do PEAD para linhas de distribuição envelhecidas[1]Sociedade Americana de Engenheiros Civis, "PEAD e Infraestruturas de Gestão de Água Envelhecidas," asce.org. O mandato de padrão de qualidade de 2024 da Índia para polietileno virgem reforça a integridade do material em aplicações críticas de abastecimento de água. Os projetistas de projetos favorecem o PEAD porque sua flexibilidade acomoda movimentos do solo, reduzindo o risco de vazamentos. Os ciclos de financiamento do setor público que abrangem múltiplos planos quinquenais garantem volumes estáveis de tubulação, assegurando crescimento previsível para o mercado de PEAD. A integração de métodos sem abertura de valas diferencia ainda mais o PEAD das alternativas de concreto e ferro dúctil, reduzindo os custos totais de instalação.

Expansão de Embalagens Moldadas por Sopro de Grau Alimentício em Canais Emergentes de Comércio Eletrônico

A rápida penetração do comércio eletrônico exige embalagens que sobrevivam a logísticas complexas enquanto protegem a qualidade dos alimentos. Os recipientes de PEAD de grau alimentício passam em testes rigorosos de migração e possuem aprovação da FDA, tornando-os a escolha padrão para laticínios, condimentos e bebidas de longa vida. Os regulamentos da União Europeia, em vigor a partir de março de 2025, exigem rastreabilidade extensiva para plásticos em contato com alimentos, um padrão que os produtores de PEAD já atendem[2]Foresight, "A UE Introduz Regulamentações Mais Rígidas sobre Materiais Plásticos em Contato com Alimentos," useforesight.io . A redução de peso por meio da moldagem por sopro de parede fina diminui o consumo de resina, alinha-se às metas corporativas de emissões e sustenta a demanda, reforçando a resiliência do mercado de PEAD.

Gastos Sustentados em Habitação Pública e Megainfraestrutura na ASEAN e na Índia

Os pipelines de infraestrutura apoiados por governos na ASEAN e na Índia garantem absorção plurianual de geomembranas de PEAD, dutos para cabos e sistemas de drenagem. As credenciais de resistência sísmica do PEAD o tornam indispensável para projetos de metrô, defesa costeira e cobertura de aterros sanitários em zonas geologicamente ativas. Os modelos de parceria público-privada garantem a continuidade do financiamento, isolando os fornecedores de PEAD das oscilações cíclicas da construção residencial. As especificações técnicas que favorecem juntas estanques, inércia química e longa vida útil reforçam a penetração do mercado de PEAD em utilidades de construção.

Implantação de Redes de Gás Preparadas para Hidrogênio que Requerem Tubos PE-100-RC

A transmissão de hidrogênio introduz desafios de permeação e fissuração por tensão que os tubos PE-100-RC são projetados para superar, possibilitando preços premium dentro do mercado de PEAD. A conversão de 400 km de gasoduto da GASCADE demonstra a viabilidade comercial antes da meta europeia de produção de hidrogênio para 2030. A escassez de fornecedores qualificados e os rigorosos obstáculos de certificação criam um nicho defensável onde os principais produtores de PEAD capturam margens mais elevadas. As futuras implantações na Ásia-Pacífico ampliam o potencial de volume e fortalecem as perspectivas de crescimento de longo prazo para o mercado de PEAD.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de regulamentações e tributação contra plásticos de uso único | -0.8% | Europa e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços da matéria-prima de etileno vinculada ao petróleo bruto | -0.6% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Substituição acelerada de materiais por copolímeros aleatórios de PP em embalagens rígidas de consumo | -0.4% | Global, concentrado em embalagens de alimentos e bebidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Regulamentações e Tributação contra Plásticos de Uso Único

Regras de embalagem mais rígidas comprimem a demanda por artigos descartáveis de PEAD na Europa e em partes da América do Norte. No entanto, a reciclabilidade do PEAD mitiga o risco regulatório em aplicações de uso múltiplo, e as cadeias de coleta bem estabelecidas preservam seu apelo em comparação com filmes multicamadas que carecem de vias de reciclagem mecânica. Os transformadores estão redesenhando tampas e sistemas de dosagem para permanecer dentro dos limites de peso, limitando a perda de volume. Consequentemente, a regulamentação restringe, mas não reverte, o crescimento do mercado de PEAD.

Volatilidade dos Preços da Matéria-Prima de Etileno Vinculada ao Petróleo Bruto

Os custos do etileno tipicamente representam 60-70% das curvas de custo operacional do PEAD, expondo os produtores a oscilações de matérias-primas. Tarifas de 10-15% sobre importações de polietileno e matérias-primas impostas em 2025 agravam a inflação de custos para os transformadores norte-americanos. Os produtores integrados com craqueadores próprios sustentam maior utilização, enquanto os produtores independentes reduzem operações, moderando o crescimento da oferta no mercado de PEAD em trimestres de margens apertadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Filmes Impulsionam o Volume, Tubos Aceleram o Crescimento

Chapas e Filmes detiveram 40,65% da participação do mercado de PEAD em 2025, sustentados pela demanda estável de embalagens e pela familiaridade dos transformadores a jusante com os processos de filme soprado. As metas de embalagens sustentáveis estimulam designs de filmes monomateriais que favorecem o PEAD em detrimento de polímeros mistos.

Tubos e Canos, embora representem uma fatia menor do tamanho do mercado de PEAD, registraram o CAGR mais acentuado de 6,07% para 2026-2031, impulsionados por modernizações de infraestrutura hídrica, redes de gás preparadas para hidrogênio e renovações sem abertura de valas. O aumento das penalidades por perdas de vazamento leva as concessionárias a adotar tubulações de PEAD graças às suas juntas de fusão homogêneas e vida útil de 100 anos. Filmes industriais, geomembranas e sacolas de transporte completam o portfólio, sustentando a absorção básica de resina quando os gastos com construção diminuem.

Por Grau de Resina: PE-80 Domina, PEAD de Peso Molecular Ultraelevado Acelera

O PE-80 manteve 67,20% de participação em 2025, equilibrando custo com resistência hidrostática de 8-10 MPa, ideal para linhas municipais de água e gás. Os graus PE-100 continuam a substituir o PE-80 legado, onde classificações de pressão mais elevadas ou designs de parede mais fina aumentam a capacidade do sistema. O PEAD de Peso Molecular Ultraelevado registrou uma perspectiva de CAGR rápida de 9,10%, impulsionado por implantes ortopédicos, separadores de baterias e inserções balísticas que exigem extrema resistência à abrasão e ao impacto. Os pós GUR da Celanese ampliam a latitude de processamento, permitindo componentes de implantes moldados por compressão que satisfazem os requisitos livres de PFAS.

As especificações PE-100-RC visam preparar as redes de gás de baixo carbono para o futuro; a resistência aprimorada à fissuração por tensão e o desempenho de crescimento lento de fissuras do grau sustentam os testes de segurança de gasodutos de hidrogênio, levando a prêmios de preço em relação aos graus de commodities. À medida que as paradas de instalações integram catalisadores de éster de peróxido e reatores bimodais avançados, a produção de graus de alta pressão aumenta, aprofundando sua influência sobre o mercado de PEAD.

Por Setor de Usuário Final: Embalagens Lideram, Construção Acelera

Embalagens capturaram 43,70% do tamanho do mercado de PEAD em 2025, ancoradas pela conformidade com o contato com alimentos, resistência ao impacto por queda e ampla infraestrutura de transformadores. Formatos leves e monomateriais prolongam a vida útil e reduzem as emissões de frete, prolongando a vantagem do PEAD em embalagens. Os volumes de Construção Civil crescem a um CAGR de 5,41% até 2031, à medida que os governos canalizam CAPEX para habitação pública, megaferrovias e defesas costeiras. As geomembranas de PEAD evitam infiltrações em coberturas de aterros sanitários, enquanto tubos condutores e revestimentos de cabos protegem as utilidades subterrâneas.

A Agricultura aproveita os laterais de irrigação por gotejamento de PEAD que reduzem o uso de água em 40-60%, impulsionando a demanda estável de resina em regiões com escassez hídrica. Os usos do setor de Transporte em tanques de combustível e racks de teto se beneficiam da redução de densidade e da resistência à corrosão.

Análise Geográfica

A Ásia-Pacífico controlou 42,30% da participação do mercado de PEAD em 2025 e tem previsão de registrar um CAGR de 5,55% até 2031, impulsionada pelas exportações de filmes a jusante da China e pelo boom de infraestrutura da Índia. Os produtores integrados na região se beneficiam da flexibilidade de carvão para olefinas e craqueadores de nafta, amortecendo a volatilidade do etileno. No entanto, períodos de excesso de oferta comprimiram as margens regionais, levando a manutenções programadas para equilibrar os estoques.

O mercado de PEAD da América do Norte se beneficia de matéria-prima de etano com vantagem de custo e de uma onda de investimentos em reciclagem química que eleva a disponibilidade de resina circular. Embora as taxas de crescimento sejam inferiores às da Ásia-Pacífico, a demanda por tubulações de valor agregado, filmes e graus médicos sustenta os pools de lucro.

A Europa permanece orientada por políticas; sua construção de rede de hidrogênio canaliza o PEAD para projetos de tubulação PE-100-RC e alianças de reciclagem química que garantem matéria-prima reciclada. Os mandatos contra plásticos de uso único deprimem os volumes de embalagens rígidas de parede fina, mas a alta reciclabilidade mantém o PEAD firmemente em caixas reutilizáveis de uso múltiplo e tambores químicos.

Cenário Competitivo

O mercado de PEAD é moderadamente fragmentado, mas inclina-se para a consolidação. A diferenciação estratégica gira cada vez mais em torno das capacidades de economia circular. LyondellBasell, SABIC e Dow combinam capacidade de craqueamento e sistemas de catalisadores proprietários para capturar liderança em volume e margem. Os players emergentes exploram nichos especializados. A intensidade competitiva, portanto, depende de posições de custo integradas, acesso a matéria-prima reciclada e agilidade para atender às demandas de certificação de uso final, todos fatores que moldam a estrutura de médio prazo do mercado de PEAD.

Líderes do Setor de Polietileno de Alta Densidade (PEAD)

Dow

Exxon Mobil Corporation

INEOS

SABIC

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: LyondellBasell Industries Holdings B.V. anunciou que a Indian Oil Corporation Ltd. selecionou sua tecnologia Hostalen ACP para uma planta de PEAD de 500 kta em Paradip, Índia.

- Novembro de 2024: BASF lançou o Easiplas, uma nova marca de PEAD, e reportou marcos de construção em sua instalação PEAD Verbund de Zhanjiang.

Escopo do Relatório Global do Mercado de Polietileno de Alta Densidade (PEAD)

O polietileno de alta densidade (PEAD) é um polímero termoplástico e uma classe de polímeros derivados principalmente de matérias-primas petroquímicas. O polietileno de alta densidade possui propriedades excepcionais, como resistência à tração, resistência à umidade, resistência química e baixo custo, tornando-o ideal para diversos setores de usuário final. O mercado global de polietileno de alta densidade é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em tubos e canos, artigos rígidos, chapas e filmes e outras aplicações. Por setor de usuário final, o mercado é segmentado em embalagens, transporte, elétrico e eletrônico, construção civil, agricultura, indústria e maquinário e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de polietileno de alta densidade (PEAD) em 15 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (milhões de toneladas).

| Tubos e Canos |

| Chapas e Filmes |

| Artigos Rígidos |

| Outras Aplicações |

| PE-80 |

| PE-100 |

| PE-100-RC |

| PEAD de Peso Molecular Ultraelevado |

| Embalagens |

| Construção Civil |

| Agricultura |

| Transporte |

| Elétrico e Eletrônico |

| Maquinário Industrial |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Tubos e Canos | |

| Chapas e Filmes | ||

| Artigos Rígidos | ||

| Outras Aplicações | ||

| Por Grau de Resina | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| PEAD de Peso Molecular Ultraelevado | ||

| Por Setor de Usuário Final | Embalagens | |

| Construção Civil | ||

| Agricultura | ||

| Transporte | ||

| Elétrico e Eletrônico | ||

| Maquinário Industrial | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Polietileno de Alta Densidade (PEAD) e suas perspectivas de crescimento?

O tamanho do mercado de Polietileno de Alta Densidade (PEAD) atingiu 64,68 milhões de toneladas em 2026 e tem projeção de alcançar 80,79 milhões de toneladas até 2031, refletindo um CAGR de 4,55%.

Qual segmento de aplicação impulsiona a maior demanda de PEAD?

Chapas e Filmes dominam, respondendo por 40,65% dos volumes de 2025 devido às necessidades sustentadas de embalagens.

Por que o segmento de Tubos e Canos cresce mais rapidamente?

As modernizações de infraestrutura, as redes de gás preparadas para hidrogênio e as vantagens de instalação sem abertura de valas impulsionam Tubos e Canos a um CAGR de 6,07% até 2031.

Qual região lidera o mercado de PEAD?

A Ásia-Pacífico detém 42,30% dos volumes de 2025 e avança a um CAGR de 5,55% graças à escala de manufatura e aos gastos com infraestrutura.

Como as regulamentações contra plásticos de uso único afetam a demanda de PEAD?

Elas restringem o crescimento em embalagens descartáveis, mas simultaneamente favorecem o PEAD em mercados regulamentados onde a reciclabilidade e a infraestrutura de coleta são comprovadas.

Página atualizada pela última vez em: