Tamanho e Participação do Mercado de Software de HCM em TI e Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de HCM em TI e Telecomunicações por Mordor Intelligence

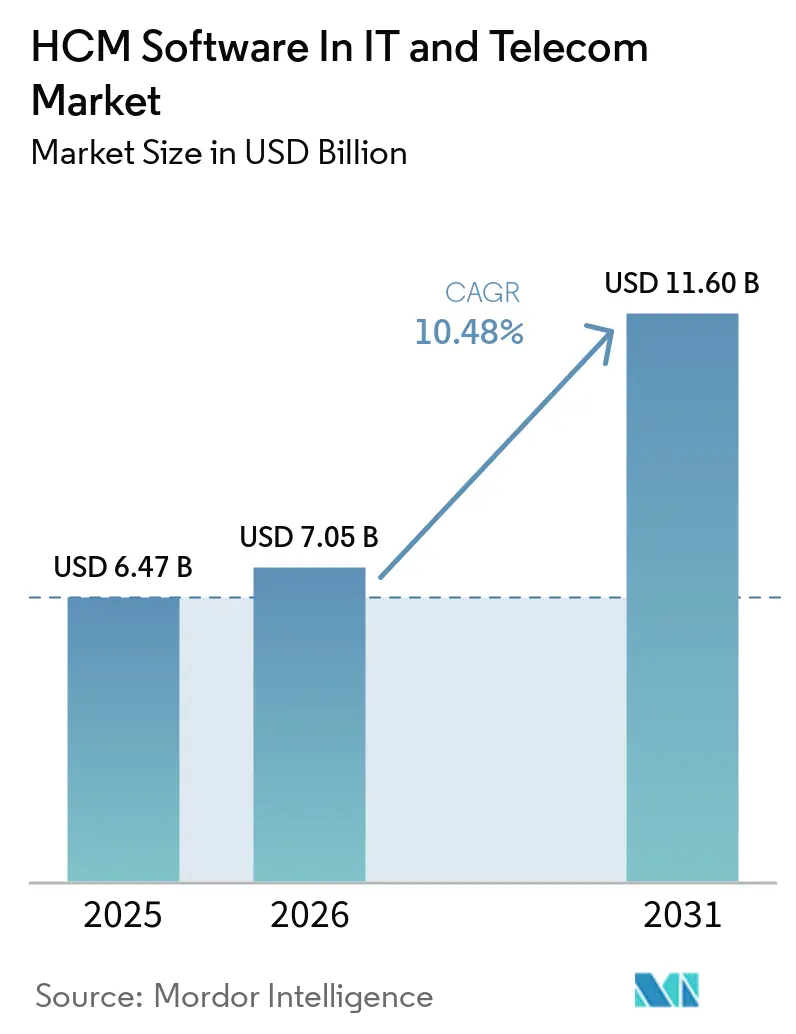

Espera-se que o tamanho do mercado de software de HCM em TI e telecomunicações aumente de USD 6,47 bilhões em 2025 para USD 7,05 bilhões em 2026 e atinja USD 11,60 bilhões até 2031, crescendo a um CAGR de 10,48% ao longo de 2026-2031. O crescimento reflete uma mudança da automação de folha de pagamento para a orquestração de força de trabalho guiada por IA, que permite às operadoras de telecomunicações aprimorar as competências de engenheiros de campo para implantações de Open RAN, enquanto empresas de serviços de TI incorporam grafos de habilidades em tempo real em mecanismos de alocação de pessoal. A implantação em nuvem deteve uma participação de receita de 56,88% em 2025, mas as arquiteturas híbridas estão crescendo mais rapidamente à medida que as empresas conciliam mandatos de dados soberanos com a agilidade do SaaS. A receita de serviços está ganhando impulso com base em projetos de migração em larga escala que integram bancos de dados de RH fragmentados e configuram agentes de IA para agendamento automático de equipes de instalação de 5G. A pressão competitiva está se intensificando à medida que patrocinadores de capital privado adquirem fornecedores especializados e os titulares de ERP incorporam copilotos de IA generativa para defender suas bases instaladas.

Principais Conclusões do Relatório

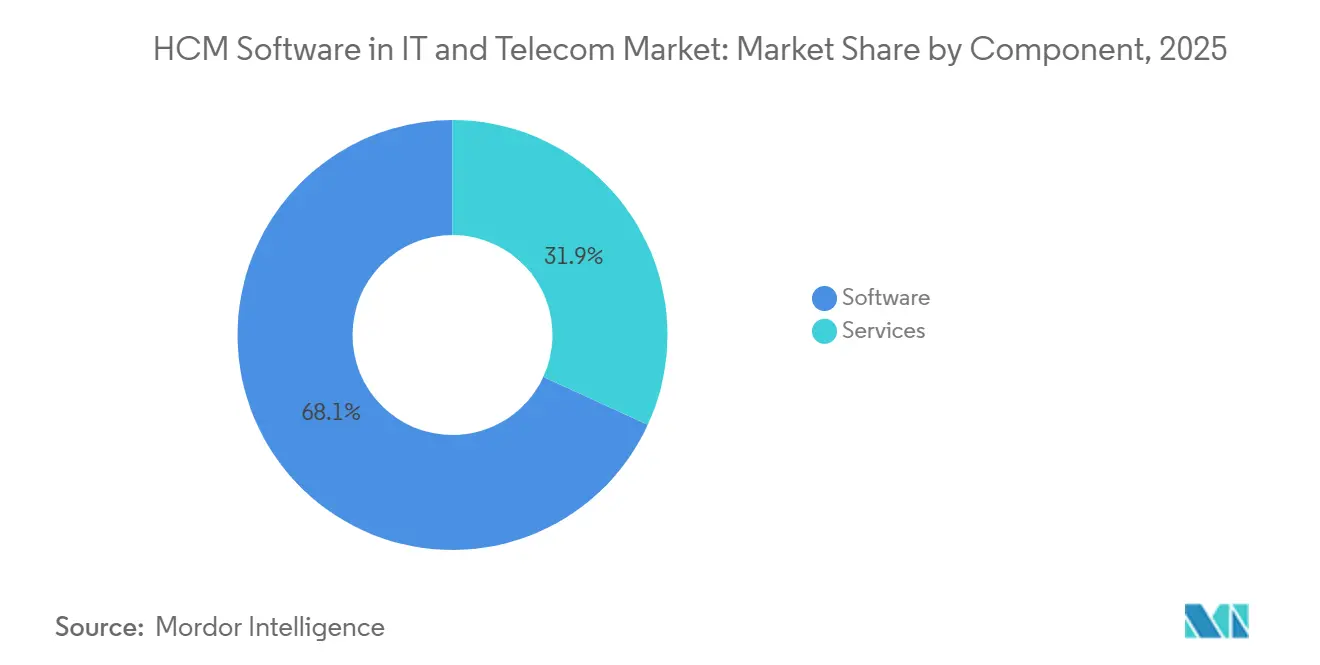

- Por componente, o software capturou 68,14% dos gastos de 2025, enquanto os serviços devem se expandir a um CAGR de 13,76% até 2031.

- Por modo de implantação, as arquiteturas em nuvem dominaram com 56,88% de participação em 2025, mas as configurações híbridas devem registrar um CAGR de 12,91% até 2031.

- Por aplicação, a folha de pagamento comandou 45,31% da receita de 2025, enquanto a gestão de talentos deve crescer a um CAGR de 12,52% até 2031.

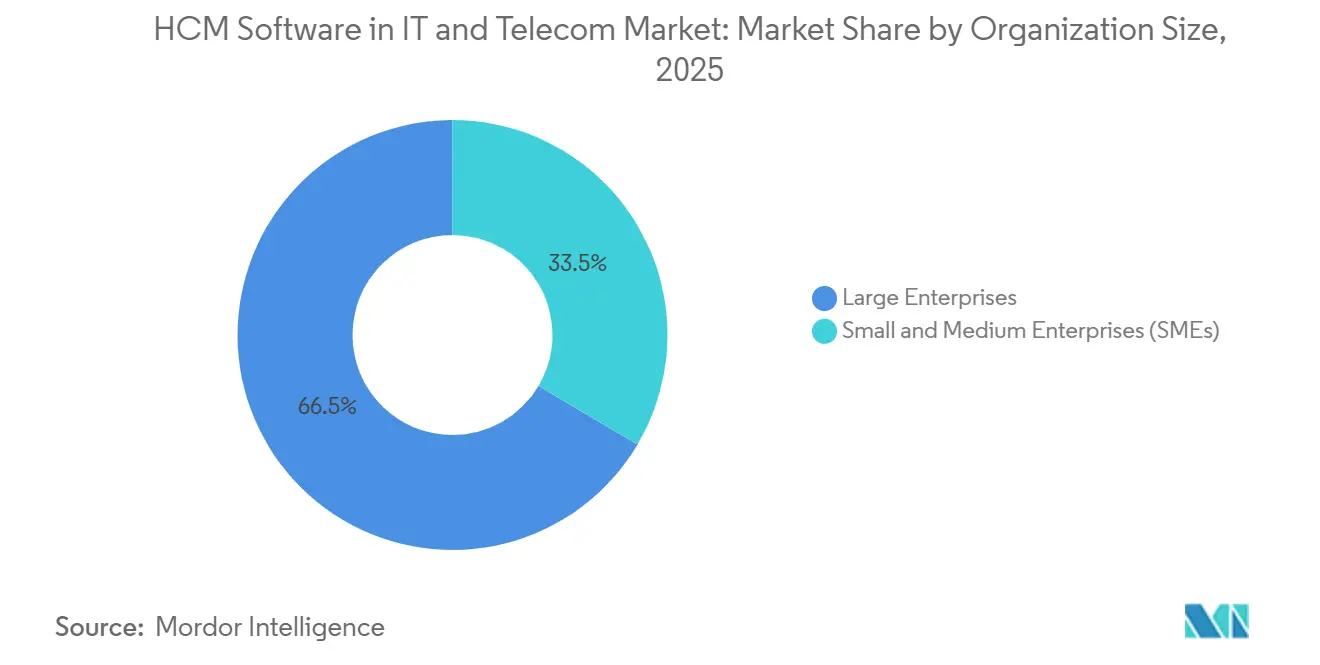

- Por tamanho de organização, as grandes empresas representaram 66,49% dos gastos de 2025, mas as pequenas e médias empresas devem avançar a um CAGR de 13,38% até 2031.

- Por setor do usuário final, os serviços de TI lideraram com 47,02% dos gastos de 2025, enquanto os provedores de serviços gerenciados estão no caminho para um CAGR de 12,14% até 2031.

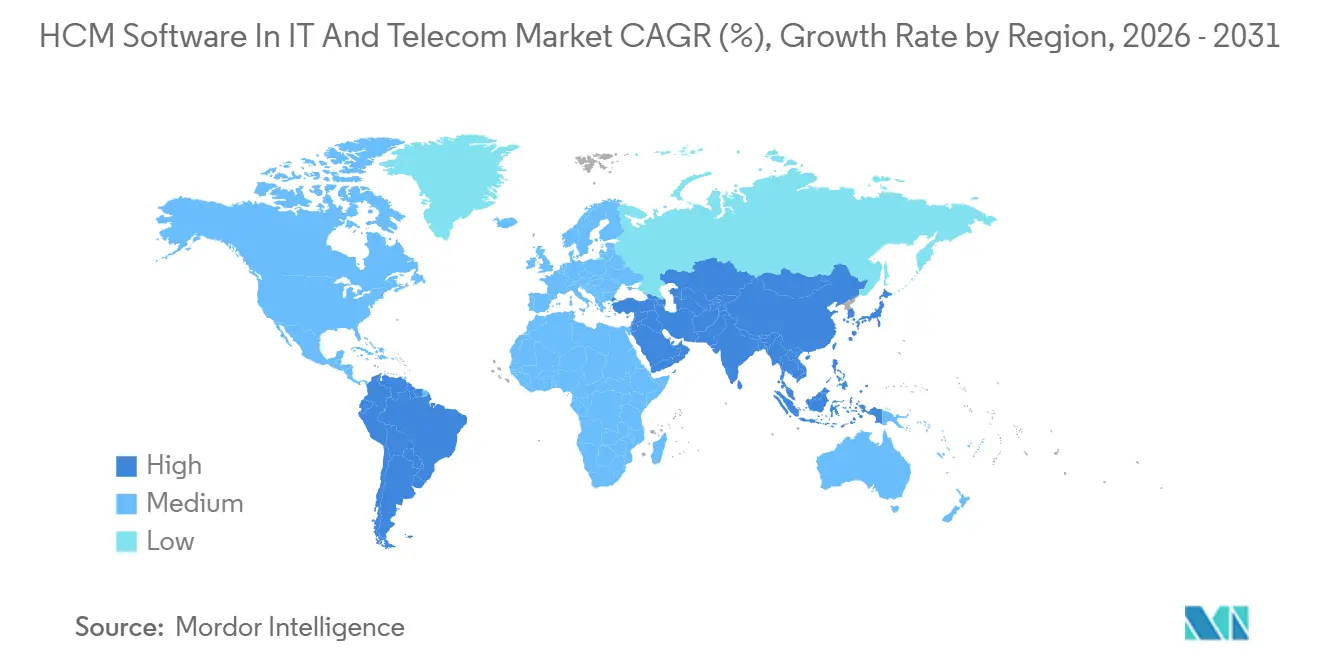

- Por geografia, a América do Norte deteve 37,12% de participação em 2025 e a Ásia-Pacífico deve crescer a um CAGR de 11,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de HCM em TI e Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Tecnologia Nativa em Nuvem em Pilhas de TI | +3.2% | Global, com foco inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mapeamento de Habilidades Habilitado por IA para a Evolução das Redes de Telecomunicações | +2.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Análise Integrada Impulsionando a Visibilidade do ROI | +2.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Conformidade para Forças de Trabalho Distribuídas | +1.9% | Europa, Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Aumento da Atividade de Fusões e Aquisições entre Fornecedores Independentes de Software de HCM Especializados | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Plataformas Unificadas de Experiência do Colaborador | +1.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Tecnologia Nativa em Nuvem em Pilhas de TI

Provedores de serviços de TI e operadoras de telecomunicações estão migrando cargas de trabalho de RH para microsserviços em contêineres a fim de obter tempos de resposta de API inferiores a um segundo para alocação de mão de obra em tempo real. O lançamento da Nuvem Soberana da UE da Workday em novembro de 2025 permite que as operadoras europeias mantenham os dados na região sem perder funcionalidade, alinhando-se às exigências do GDPR. O SAP SuccessFactors adicionou mais de 400 aprimoramentos nativos em nuvem em 2026, incluindo robôs de folha de pagamento que conciliam impostos em 47 países.[1]Notas de Versão do SAP SuccessFactors 1S 2026, SAP, sap.com A mudança de arquitetura reduz a sobrecarga de infraestrutura em até 35% em comparação com ambientes locais e acelera os ciclos de integração de provedores de serviços gerenciados de semanas para dias.

Mapeamento de Habilidades Habilitado por IA para a Evolução das Redes de Telecomunicações

As operadoras de telecomunicações da Ásia-Pacífico implantam mecanismos de IA que analisam certificações e registros de treinamento para prever quais técnicos podem migrar da manutenção de cobre para instalações de pequenas células 5G. A Eightfold AI identifica engenheiros com risco de saída e aciona ofertas de retenção, reduzindo a rotatividade em 22%. Plataformas como o SkillPanel agora propõem trilhas de aprimoramento de competências personalizadas que fecham lacunas em 90 dias, ajudando as operadoras a realocar funcionários legados para projetos de Open RAN.

Análise Integrada Impulsionando a Visibilidade do ROI

Os líderes financeiros esperam números concretos dos investimentos em RH, por isso os fornecedores incorporam painéis preditivos que traduzem métricas de engajamento em impacto na receita. A Ceridian documentou um ROI de 176% em três anos para um cliente de serviços de TI após automatizar 14.000 horas manuais de folha de pagamento. A isolved registrou um retorno de 330% para uma operadora de telecomunicações do mercado intermediário ao consolidar seis ferramentas pontuais. Tais análises elevam o RH de custo de conformidade a alavanca de receita.

Mandatos de Conformidade para Forças de Trabalho Distribuídas

Estatutos divergentes de localização de dados impulsionam implantações híbridas em que a folha de pagamento principal fica em nuvens soberanas enquanto os módulos de talentos operam em regiões globais. A InCountry constatou que 68% das empresas multinacionais de serviços de TI optaram por essa arquitetura dividida em 2025, elevando os custos de licença em 23%. O eSocial do Brasil e a lei de proteção de dados da Índia exigem relatórios de folha de pagamento em tempo real e armazenamento local de registros biométricos, adicionando complexidade de integração e elevando os custos totais de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Residência e Soberania de Dados | -1.8% | Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Ciclos Prolongados de Substituição de ERP Legado | -1.6% | Global, agudo em grandes empresas | Longo prazo (≥ 4 anos) |

| Escassez de Integradores de HCM Especializados por Domínio | -1.1% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Congelamento de Despesas de Capital em Operadoras de Telecomunicações sob Pressão de Margem | -0.9% | Europa, América do Sul, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Residência e Soberania de Dados

Empresas que lidam com o GDPR na Europa, a Lei de Segurança Cibernética da China e a Lei de Proteção de Dados Pessoais Digitais da Índia precisam manter múltiplas instâncias de HCM. Os fornecedores agora cobram prêmios de 15%-20% por unidades de manutenção de estoque de nuvem soberana, comprimindo os orçamentos de TI das operadoras que já financiam implantações de 5G. O cenário fragmentado prolonga os cronogramas de implementação em até seis meses e impõe camadas adicionais de auditoria que sobrecarregam as equipes de RH.

Ciclos Prolongados de Substituição de ERP Legado

Aproximadamente metade das grandes operadoras de telecomunicações ainda opera com SAP ECC ou Oracle E-Business Suite, com centenas de scripts fiscais personalizados que resistem a migrações diretas. A reimplementação dessas regras em SaaS exige orçamentos de middleware e gestão de mudanças que os conselhos adiam quando o caixa está apertado. As penalidades contratuais pela movimentação de cargas de trabalho reduzem ainda mais o apetite por migração, estendendo os ciclos de vida legados bem além do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Receita de Serviços Acelera com a Demanda por Integração

Os serviços representaram 31,86% da receita de 2025, mas seu CAGR de 13,76% significa que essa fatia do tamanho do mercado de software de HCM em TI e telecomunicações se ampliará até 2031. Os integradores de sistemas configuram mecanismos de agendamento de turnos com IA e extraem décadas de histórico de folha de pagamento de ERPs locais, cargas de trabalho que os clientes relutam em enfrentar sozinhos. A participação do mercado de software de HCM em TI e telecomunicações detida pelo software permanecerá substancial porque os fornecedores incorporam copilotos generativos que redigem automaticamente descrições de cargos e propostas de remuneração, mas o crescimento das assinaturas está se estabilizando à medida que os ciclos de renovação de licenças amadurecem.

Grandes provedores de serviços gerenciados padronizam o Dayforce, o Oracle HCM Cloud ou o UKG em portfólios de clientes para agilizar a integração de prestadores de serviços, gerando honorários consultivos recorrentes. Os fornecedores respondem com pacotes de migração a preço fixo que incluem extração de dados e suporte intensivo por 90 dias, transformando o que era uma transação de licença única em uma anuidade de serviços plurianual.

Por Modo de Implantação: O Híbrido Conecta Nuvens Soberanas e Públicas

A nuvem permaneceu dominante com 56,88% em 2025, mas o CAGR de 12,91% do híbrido o posiciona como a fatia de crescimento mais rápido do tamanho do mercado de software de HCM em TI e telecomunicações ao longo do horizonte de previsão. As empresas armazenam a folha de pagamento principal em ambientes soberanos para respeitar o GDPR ou as regras da Lei de Proteção de Dados Pessoais Digitais da Índia, enquanto executam análises de talentos em regiões globais onde a capacidade de GPU está disponível, uma configuração que ainda atende às metas de latência para cargas de trabalho de IA.

O crescimento híbrido ressalta a tensão entre a economia da nuvem e a soberania dos dados. Fornecedores como a Oracle agora permitem que os administradores delimitem geograficamente tabelas individuais para que os dados salariais nunca saiam do país, enquanto as respostas de pesquisas de engajamento sincronizam com clusters regionais para análise de sentimentos. As instalações locais continuarão diminuindo, embora certas operadoras vinculadas a acordos sindicais continuem hospedando sistemas localmente para satisfazer acordos coletivos.

Por Aplicação: A Gestão de Talentos Avança com a Adoção de Grafos de Habilidades

A folha de pagamento liderou com 45,31% da receita de 2025, mas o CAGR de 12,52% da gestão de talentos sinaliza onde os fornecedores estão inovando. A Workday lançou os Agentes Illuminate para redigir automaticamente descrições de cargos e orientações de remuneração.[2]Workday, "Agentes Illuminate: Perspectivas Impulsionadas por IA," workday.com Os conjuntos modernos integram grafos de competências internas a dados externos de mão de obra, alocando desenvolvedores a projetos faturáveis em horas e melhorando a utilização de recursos disponíveis. Essas dinâmicas impulsionam a participação do mercado de software de HCM em TI e telecomunicações em direção a aplicações que influenciam a receita em vez de apenas registrá-la.

As operadoras de telecomunicações implantam mecanismos de sucessão que identificam técnicos de linhas de cobre prontos para aprender emenda de fibra óptica, economizando despesas de recrutamento e cumprindo metas de nível de serviço. Enquanto isso, os módulos de gestão de força de trabalho evoluem para prever o risco de horas extras e automatizar os cálculos de pagamento de risco em locais de torres, reduzindo a lacuna de desempenho em relação a fornecedores especializados em agendamento.

Por Tamanho de Organização: As PMEs se Beneficiam das Finanças Incorporadas

As grandes empresas controlaram dois terços dos gastos de 2025, mas as PMEs estão crescendo mais rapidamente à medida que a folha de pagamento integrada, os benefícios e os adiantamentos de capital de giro eliminam as fricções bancárias. O preço baseado em consumo alinha o custo mensal às variações de quadro de pessoal, uma proposta atraente para consultorias de TI em rápida expansão. Como resultado, o tamanho do mercado de software de HCM em TI e telecomunicações capturado pelas PMEs se expandirá significativamente até 2031.

Plataformas como a Rippling expõem APIs abertas para que startups de tecnologia possam adicionar módulos personalizados de controle de tempo ou opções de ações a um sistema central, limitando a dependência de fornecedores. Os provedores legados respondem com níveis freemium que se convertem em planos pagos quando o quadro de pessoal ultrapassa limites predefinidos, defendendo a participação na faixa do mercado intermediário.

Por Setor do Usuário Final: Os Provedores de Serviços Gerenciados Padronizam os Fluxos de Trabalho de Prestadores de Serviços

As empresas de serviços de TI detiveram 47,02% da receita de 2025, mas os provedores de serviços gerenciados, avançando a um CAGR de 12,14%, representam o conjunto de demanda mais dinâmico. Os provedores de serviços gerenciados precisam de pilhas de HCM multilocatário que segreguem os dados dos clientes, mas apresentem análises entre portfólios, uma capacidade nativa nos conjuntos modernos de SaaS. Esse requisito elevará a fatia dos provedores de serviços gerenciados no tamanho do mercado de software de HCM em TI e telecomunicações durante o período de previsão.

As operadoras de telecomunicações investem em agendadores de IA para equilibrar as escalas de call center em relação às metas de NPS, enquanto os construtores de centros de dados rastreiam eletricistas e equipes de climatização em sites de hiperescala para cumprir mandatos de segurança. Cada caso de uso alimenta os roteiros dos fornecedores que priorizam a profundidade vertical em detrimento da funcionalidade genérica.

Análise Geográfica

A América do Norte permaneceu a âncora de receita com 37,12% de participação em 2025, apoiada pela alta penetração da nuvem, abundante financiamento de capital de risco e profunda expertise em domínio de folha de pagamento. A maioria das implantações iniciais da Workday, ADP e UKG originou-se aqui, e as taxas de renovação permanecem próximas de 90%. No entanto, a estabilidade regulatória significa que o crescimento futuro se modera, mesmo que o potencial de vendas adicionais persista para módulos de IA.

A Ásia-Pacífico apresenta o crescimento mais rápido com um CAGR de 11,78% até 2031, à medida que as operadoras na Índia, Indonésia e Filipinas digitalizam a gestão de mão de obra de colarinho azul para otimizar os gastos com energia em torres. As operadoras na Índia e na Indonésia digitalizam programas de gestão de mão de obra; a du Telecom citou ganhos de eficiência de 50% após uma implantação em 2025 da plataforma de HCM da TCS.[3]TCS, "du Telecom Alcança Ganhos de Eficiência de 50%," tcs.com As leis domésticas de proteção de dados levam os fornecedores a abrir zonas no país, criando uma plataforma de lançamento para integradores locais e impulsionando a fatia da região no tamanho do mercado de software de HCM em TI e telecomunicações. A funcionalidade específica para telecomunicações, como a automação de pagamento de risco e o controle de presença biométrico, impulsiona a adoção entre as operadoras que gerenciam equipes de campo dispersas.

A Europa detém bases instaladas significativas graças às rigorosas regras de engajamento de conselhos de trabalhadores e às diretivas de equiparação salarial. Os gastos com soberania de dados impulsionados pelo GDPR elevam a adoção híbrida, embora os ventos contrários macroeconômicos e a prolongada substituição de ERP desacelerem o crescimento total de licenças. Ainda assim, os lançamentos de nuvem soberana da SAP e da Workday preservam o impulso, evitando a erosão de participação.

O mercado do Oriente Médio e África se expande porque os programas de nacionalização exigem painéis em tempo real para comprovar as proporções de força de trabalho cidadã. A demanda por nuvem soberana aqui espelha a Europa, mas a limitada carga legada permite implantações de SaaS em campo aberto que ignoram completamente o ambiente local. A América do Sul enfrenta volatilidade cambial, mas as plataformas de conformidade que automatizam os relatórios do eSocial do Brasil mantêm as conversões para a nuvem em andamento, sustentando uma participação de dígito único médio.

Cenário Competitivo

Os cinco principais fornecedores, Workday, SAP, Oracle, UKG e ADP, detêm coletivamente aproximadamente 60%-65% da receita, indicando um cenário moderadamente concentrado. Aquisições alavancadas recentes, como o negócio de USD 12,3 bilhões da Thoma Bravo com a Ceridian, sinalizam que o capital privado vê os fluxos de caixa recorrentes de HCM como previsíveis, financiando pesquisa e desenvolvimento que reforça as capacidades analíticas. Os titulares de ERP inserem copilotos de IA generativa para defender vantagens legadas, enquanto disruptores como Rippling e Gusto desagregam conjuntos por meio de arquiteturas com prioridade em API que atraem compradores centrados em desenvolvedores.

A especialização vertical molda a estratégia. Os fornecedores estão lançando módulos de agendamento de nível de telecomunicações que aumentam os turnos quando o tráfego cresce e mecanismos de folha de pagamento para centros de dados que gerenciam a conformidade de empregador de registro em 12 jurisdições. Esses complementos de nicho comandam prêmios de preço de 20%-30% e criam ganchos de venda cruzada em módulos adjacentes.

Os ecossistemas de parceria também evoluem. A UKG se alinhou com o Google Cloud em 2026 para integrar o Vertex AI em mecanismos de previsão de mão de obra, reduzindo os custos de superlotação de pessoal para operadoras de telecomunicações piloto. A Workday reforçou o conteúdo de aprendizagem por meio de sua aquisição da Sana para encurtar os tempos de fechamento de lacunas de habilidades. Os provedores de serviços gerenciados aproveitam versões de marca branca desses conjuntos, estendendo o alcance dos fornecedores a centenas de clientes downstream sem contato direto de vendas.

Líderes do Setor de Software de HCM em TI e Telecomunicações

Workday Inc.

SAP SE

Oracle Corporation

ADP LLC

UKG Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Kwant lançou um sistema de localização em tempo real para canteiros de obras de centros de dados de hiperescala, vinculando o tempo de permanência em zonas de risco aos cálculos de folha de pagamento.

- Março de 2026: A Workday adquiriu a Sana para incorporar trilhas de aprendizagem impulsionadas por IA em sua pilha de talentos.

- Janeiro de 2026: A ADP lançou o ADP Assist, agentes de IA generativa que redigem publicações de vagas e agendam entrevistas.

- Janeiro de 2026: A UKG fez parceria com o Google Cloud para integrar o Vertex AI em algoritmos de agendamento de turnos para operadoras de telecomunicações.

Escopo do Relatório Global do Mercado de Software de HCM em TI e Telecomunicações

O Mercado de Software de HCM em TI e Telecomunicações apresenta plataformas que facilitam a aquisição de talentos, o mapeamento de habilidades, a alocação de projetos e a gestão de desempenho para forças de trabalho dinâmicas e qualificadas. Essas soluções capacitam as organizações a gerenciar equipes globais, dependências complexas de faturamento e recursos, e o imperativo do aprimoramento contínuo de competências. As plataformas de HCM baseadas em nuvem aumentam a produtividade, oferecem maior visibilidade da força de trabalho e aproveitam a IA para inteligência de habilidades. A expansão do mercado é impulsionada pela transformação digital, pelo surgimento do trabalho híbrido e pela crescente demanda por talentos em computação em nuvem, segurança cibernética e engenharia de redes.

O Relatório do Mercado de Software de HCM em TI e Telecomunicações é Segmentado por Componente (Software e Serviços), Modo de Implantação (Local, Nuvem e Híbrido), Aplicação (RH Principal, Gestão de Talentos, Gestão de Força de Trabalho, Folha de Pagamento e Outras Aplicações), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Setor do Usuário Final (Serviços de TI, Operadoras de Telecomunicações, Centros de Dados, Provedores de Serviços Gerenciados e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| RH Principal |

| Gestão de Talentos |

| Gestão de Força de Trabalho |

| Folha de Pagamento |

| Outras Aplicações |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços de TI |

| Operadoras de Telecomunicações |

| Centros de Dados |

| Provedores de Serviços Gerenciados |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Aplicação | RH Principal | |

| Gestão de Talentos | ||

| Gestão de Força de Trabalho | ||

| Folha de Pagamento | ||

| Outras Aplicações | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços de TI | |

| Operadoras de Telecomunicações | ||

| Centros de Dados | ||

| Provedores de Serviços Gerenciados | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de HCM em TI e telecomunicações e com que rapidez está crescendo?

O mercado está em USD 7,05 bilhões em 2026 e deve atingir USD 11,60 bilhões até 2031, refletindo um CAGR de 10,48% ao longo de 2026-2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As configurações híbridas estão avançando a um CAGR de 12,91% à medida que as empresas equilibram os mandatos de nuvem soberana com as análises de nuvem pública.

Qual área de aplicação está prevista para superar as demais?

Os módulos de gestão de talentos lideram o crescimento com um CAGR de 12,52% graças à adoção de grafos de habilidades impulsionados por IA entre provedores de serviços de TI e operadoras de telecomunicações.

Por que as receitas de serviços estão crescendo mais rapidamente do que o software?

As organizações dependem de integradores para migrar dados legados de folha de pagamento e configurar agentes de IA, impulsionando os serviços a um CAGR de 13,76% apesar da base maior do software.

Qual região apresentará o maior crescimento até 2031?

A Ásia-Pacífico deve registrar um CAGR de 11,78% à medida que as operadoras na Índia, Indonésia e Filipinas digitalizam a gestão de força de trabalho em escala.

Página atualizada pela última vez em: